- Mnohonásobná lineární regrese a korelace

Содержание

- 2. Mnohonásobná korelace Mnohonásobná korelační závislost nám umožňuje sledovat, jak závisí proměnná y nejen na vysvětlující proměnné

- 3. Mnohonásobná korelace Sílu jednoduché lineární závislosti mezi jednou závisle proměnnou y a jedou vysvětlující proměnnou x

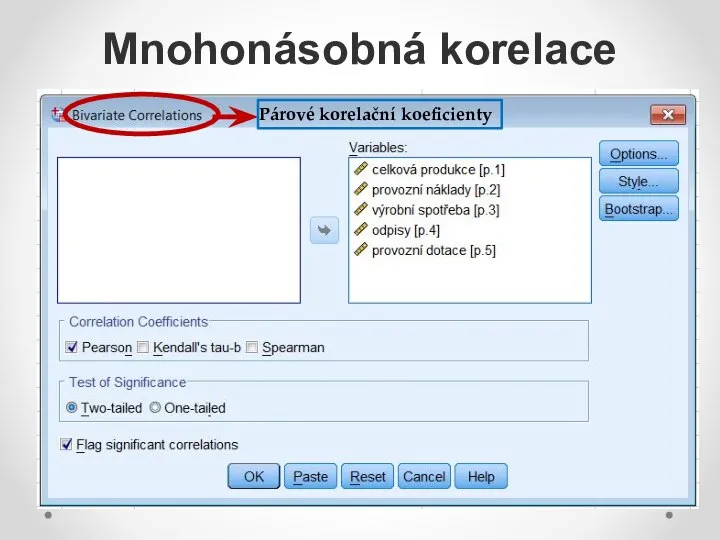

- 4. Mnohonásobná korelace Párové korelační koeficienty

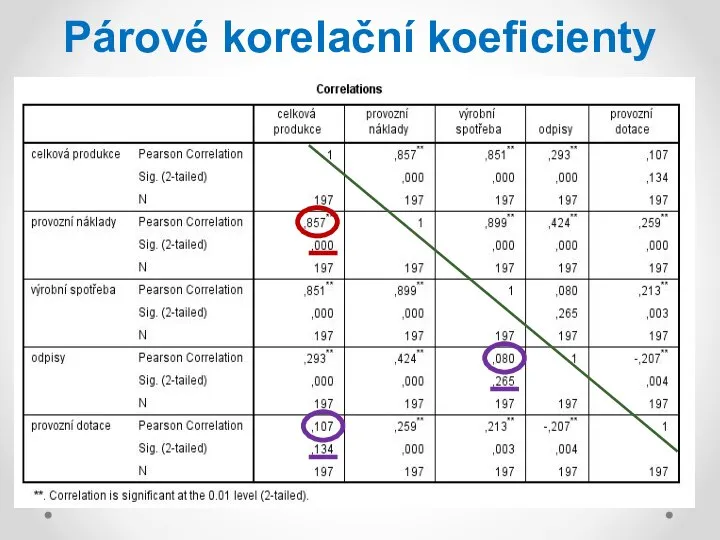

- 5. Párové korelační koeficienty

- 6. Mnohonásobná korelace Koeficienty dílčí (parciální) korelace charakterizuje sílu lineární závislosti mezi závisle proměnnou a jednou nezávisle

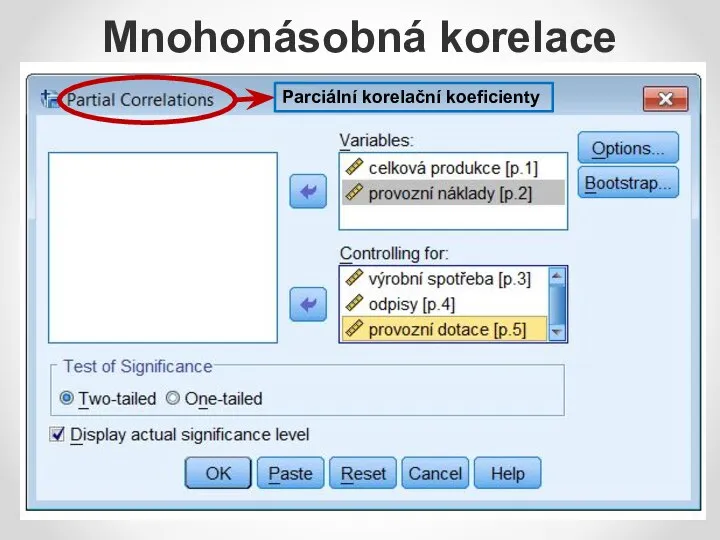

- 7. Mnohonásobná korelace Parciální korelační koeficienty

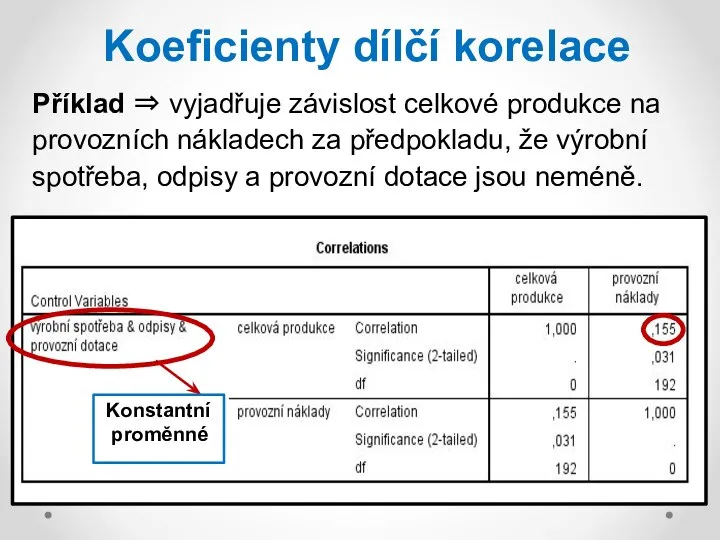

- 8. Koeficienty dílčí korelace Příklad ⇒ vyjadřuje závislost celkové produkce na provozních nákladech za předpokladu, že výrobní

- 9. Mnohonásobná korelace Sílu vztahu závisle proměnné y na všech vysvětlujících proměnných x udává: Koeficient vícenásobné (totální)

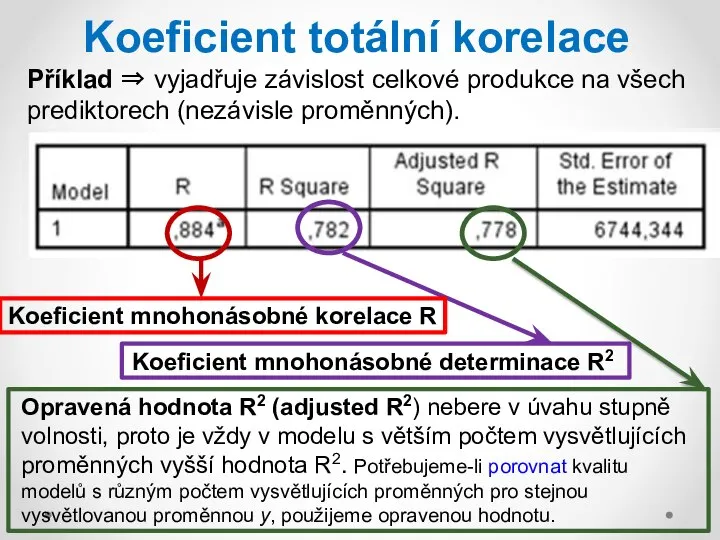

- 10. Koeficient totální korelace Příklad ⇒ vyjadřuje závislost celkové produkce na všech prediktorech (nezávisle proměnných). Koeficient mnohonásobné

- 11. Mnohonásobná regrese Mnohonásobná regresní analýza je metoda, pro modelování závislostí několika vysvětlovaných náhodných veličin (závisle proměnných)

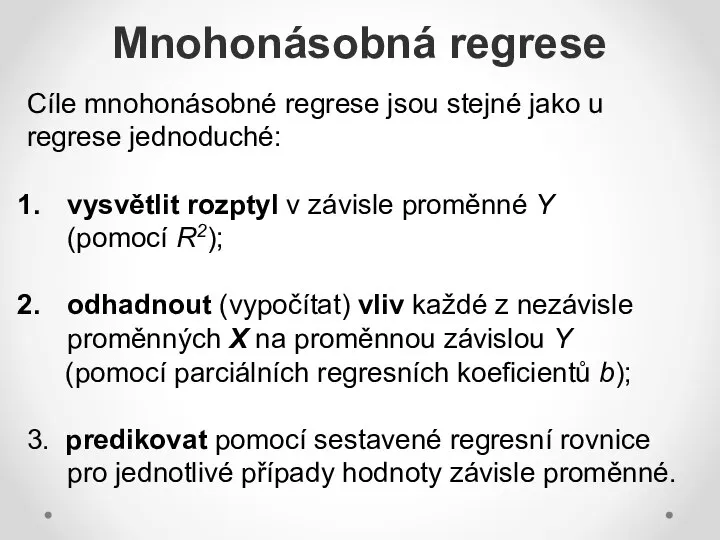

- 12. Mnohonásobná regrese Cíle mnohonásobné regrese jsou stejné jako u regrese jednoduché: vysvětlit rozptyl v závisle proměnné

- 13. Mnohonásobná regrese Před vlastní regresní analýzou je potřeba ověřit kvalitu dat. Samotné analýze tedy musí předcházet

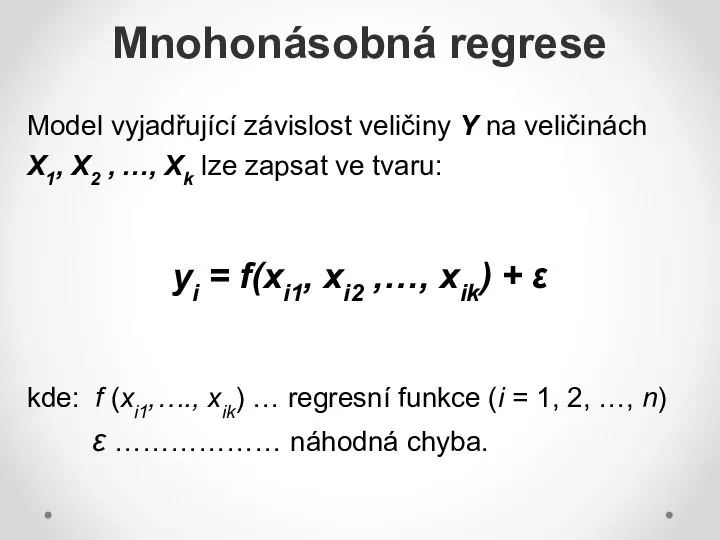

- 14. Mnohonásobná regrese Model vyjadřující závislost veličiny Y na veličinách X1, X2 , …, Xk lze zapsat

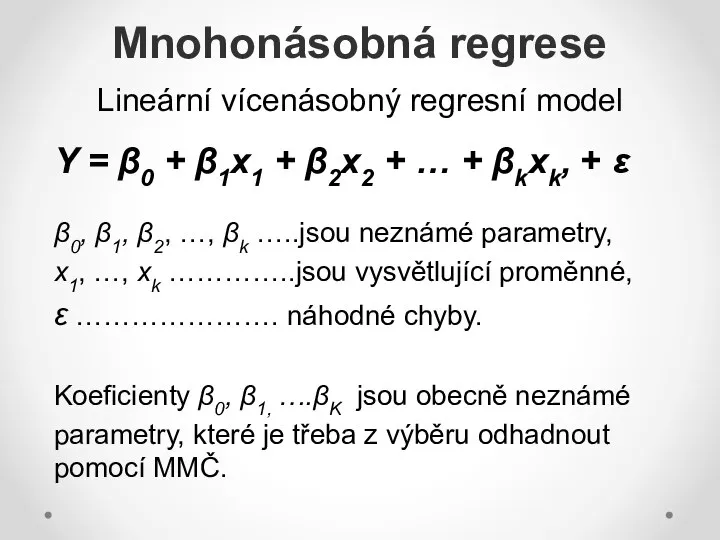

- 15. Mnohonásobná regrese Lineární vícenásobný regresní model Y = β0 + β1x1 + β2x2 + … +

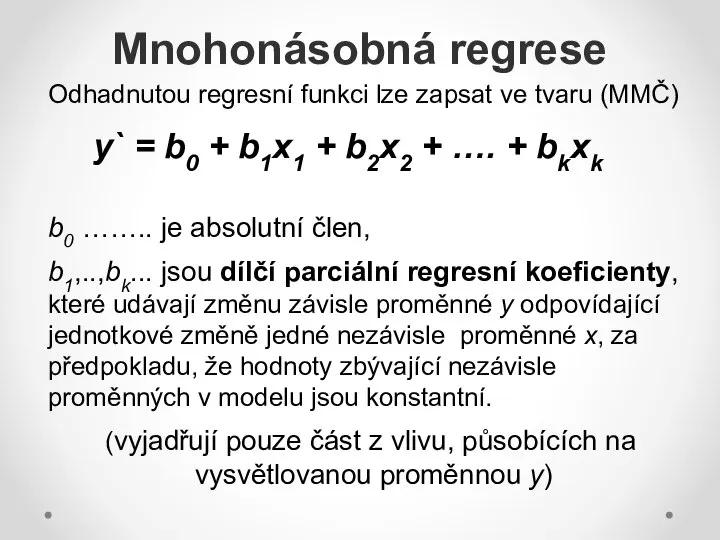

- 16. Mnohonásobná regrese Odhadnutou regresní funkci lze zapsat ve tvaru (MMČ) y` = b0 + b1x1 +

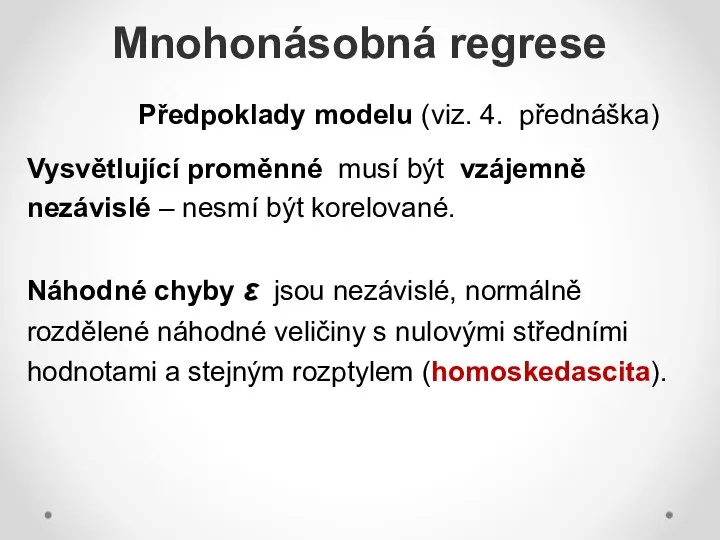

- 17. Mnohonásobná regrese Předpoklady modelu (viz. 4. přednáška) Vysvětlující proměnné musí být vzájemně nezávislé – nesmí být

- 18. Hodnocení mnohonásob. modelu z hlediska testů významnosti Test významnosti dílčích výběrových regresních koeficient (parametrů b) provádíme

- 19. Hodnocení mnohonásob. modelu z hlediska testů významnosti

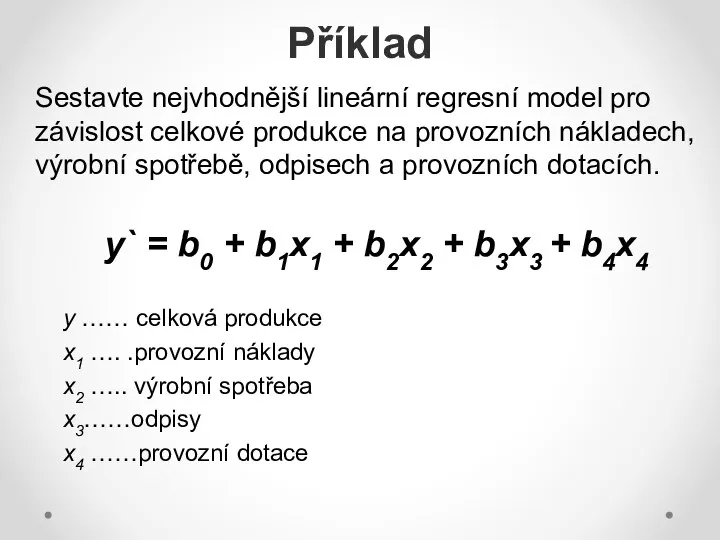

- 20. Příklad Sestavte nejvhodnější lineární regresní model pro závislost celkové produkce na provozních nákladech, výrobní spotřebě, odpisech

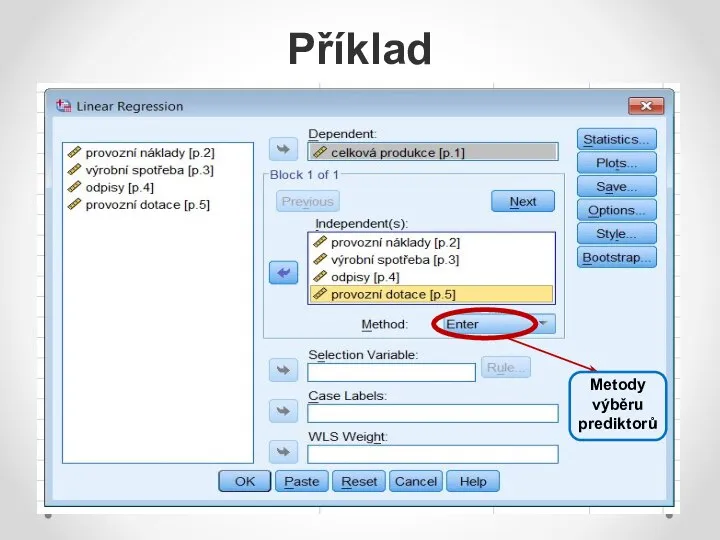

- 21. Příklad Metody výběru prediktorů

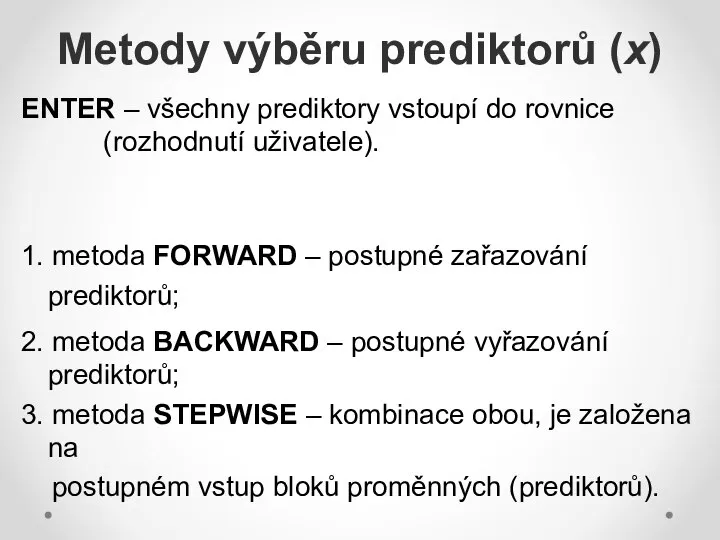

- 22. Metody výběru prediktorů (x) ENTER – všechny prediktory vstoupí do rovnice (rozhodnutí uživatele). 1. metoda FORWARD

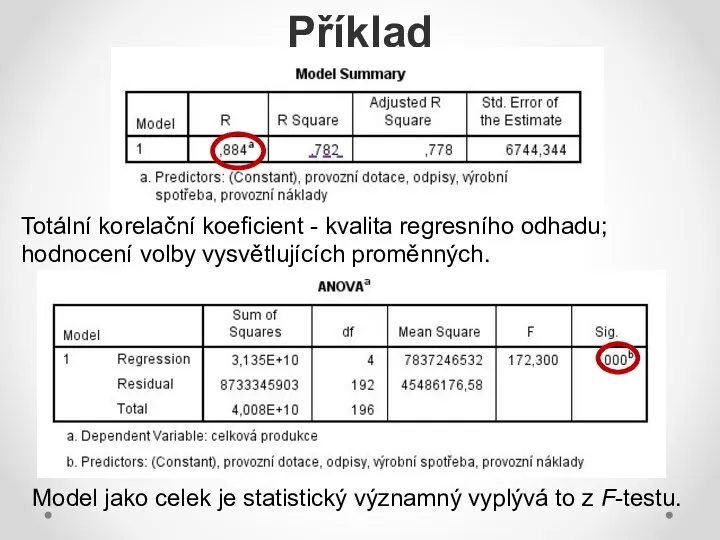

- 23. Příklad Model jako celek je statistický významný vyplývá to z F-testu. Totální korelační koeficient - kvalita

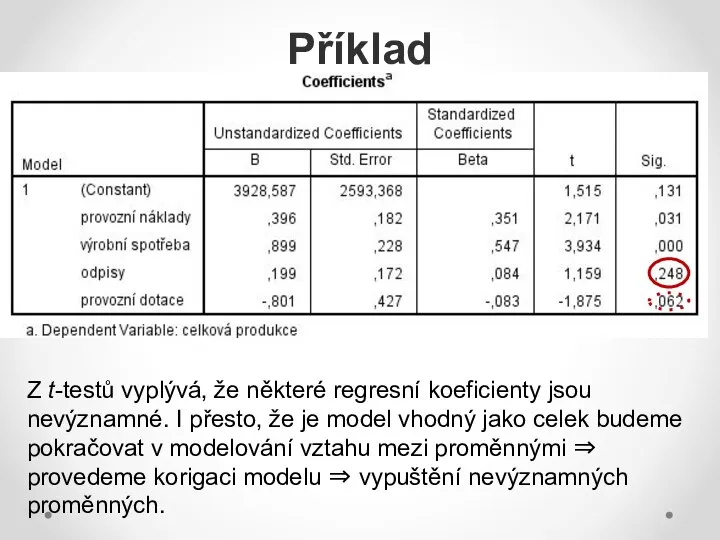

- 24. Příklad Z t-testů vyplývá, že některé regresní koeficienty jsou nevýznamné. I přesto, že je model vhodný

- 25. Příklad Z úvodního posouzení modelu vyplynulo, že budeme provádět vypuštění proměnných. V našem případě – odpisy

- 26. Příklad

- 28. Скачать презентацию

Mnohonásobná korelace

Mnohonásobná korelační závislost nám umožňuje sledovat, jak závisí proměnná y

Mnohonásobná korelace

Mnohonásobná korelační závislost nám umožňuje sledovat, jak závisí proměnná y

Mnohonásobná korelace

Sílu jednoduché lineární závislosti mezi jednou závisle proměnnou y a

Mnohonásobná korelace

Sílu jednoduché lineární závislosti mezi jednou závisle proměnnou y a

Mnohonásobná korelace

Párové korelační koeficienty

Mnohonásobná korelace

Párové korelační koeficienty

Párové korelační koeficienty

Párové korelační koeficienty

Mnohonásobná korelace

Koeficienty dílčí (parciální) korelace

charakterizuje sílu lineární závislosti mezi závisle

Mnohonásobná korelace

Koeficienty dílčí (parciální) korelace

charakterizuje sílu lineární závislosti mezi závisle

Mnohonásobná korelace

Parciální korelační koeficienty

Mnohonásobná korelace

Parciální korelační koeficienty

Koeficienty dílčí korelace

Příklad ⇒ vyjadřuje závislost celkové produkce na

provozních nákladech

Koeficienty dílčí korelace

Příklad ⇒ vyjadřuje závislost celkové produkce na

provozních nákladech

Mnohonásobná korelace

Sílu vztahu závisle proměnné y na všech vysvětlujících proměnných x

Mnohonásobná korelace

Sílu vztahu závisle proměnné y na všech vysvětlujících proměnných x

Koeficient totální korelace

Příklad ⇒ vyjadřuje závislost celkové produkce na všech

Koeficient totální korelace

Příklad ⇒ vyjadřuje závislost celkové produkce na všech

Mnohonásobná regrese

Mnohonásobná regresní analýza je metoda,

pro modelování závislostí několika vysvětlovaných

náhodných

Mnohonásobná regrese

Mnohonásobná regresní analýza je metoda,

pro modelování závislostí několika vysvětlovaných

náhodných

Mnohonásobná regrese

Cíle mnohonásobné regrese jsou stejné jako u

regrese jednoduché:

vysvětlit

Mnohonásobná regrese

Cíle mnohonásobné regrese jsou stejné jako u

regrese jednoduché:

vysvětlit

Mnohonásobná regrese

Před vlastní regresní analýzou je potřeba ověřit kvalitu dat.

Samotné analýze

Mnohonásobná regrese

Před vlastní regresní analýzou je potřeba ověřit kvalitu dat.

Samotné analýze

Mnohonásobná regrese

Model vyjadřující závislost veličiny Y na veličinách

X1, X2 ,

Mnohonásobná regrese

Model vyjadřující závislost veličiny Y na veličinách

X1, X2 ,

Mnohonásobná regrese

Lineární vícenásobný regresní model

Y = β0 + β1x1 + β2x2

Mnohonásobná regrese

Lineární vícenásobný regresní model

Y = β0 + β1x1 + β2x2

Mnohonásobná regrese

Odhadnutou regresní funkci lze zapsat ve tvaru (MMČ)

y` =

Mnohonásobná regrese

Odhadnutou regresní funkci lze zapsat ve tvaru (MMČ)

y` =

Mnohonásobná regrese

Předpoklady modelu (viz. 4. přednáška)

Vysvětlující proměnné musí být

Mnohonásobná regrese

Předpoklady modelu (viz. 4. přednáška)

Vysvětlující proměnné musí být

Hodnocení mnohonásob. modelu

z hlediska testů významnosti

Test významnosti dílčích výběrových regresních

Hodnocení mnohonásob. modelu

z hlediska testů významnosti

Test významnosti dílčích výběrových regresních

Hodnocení mnohonásob. modelu

z hlediska testů významnosti

Hodnocení mnohonásob. modelu

z hlediska testů významnosti

Příklad

Sestavte nejvhodnější lineární regresní model pro závislost celkové produkce na

Příklad

Sestavte nejvhodnější lineární regresní model pro závislost celkové produkce na

Příklad

Metody výběru prediktorů

Příklad

Metody výběru prediktorů

Metody výběru prediktorů (x)

ENTER – všechny prediktory vstoupí do rovnice (rozhodnutí

Metody výběru prediktorů (x)

ENTER – všechny prediktory vstoupí do rovnice (rozhodnutí

Příklad

Model jako celek je statistický významný vyplývá to z F-testu.

Totální korelační

Příklad

Model jako celek je statistický významný vyplývá to z F-testu.

Totální korelační

Příklad

Z t-testů vyplývá, že některé regresní koeficienty jsou nevýznamné. I přesto,

Příklad

Z t-testů vyplývá, že některé regresní koeficienty jsou nevýznamné. I přesto,

Příklad

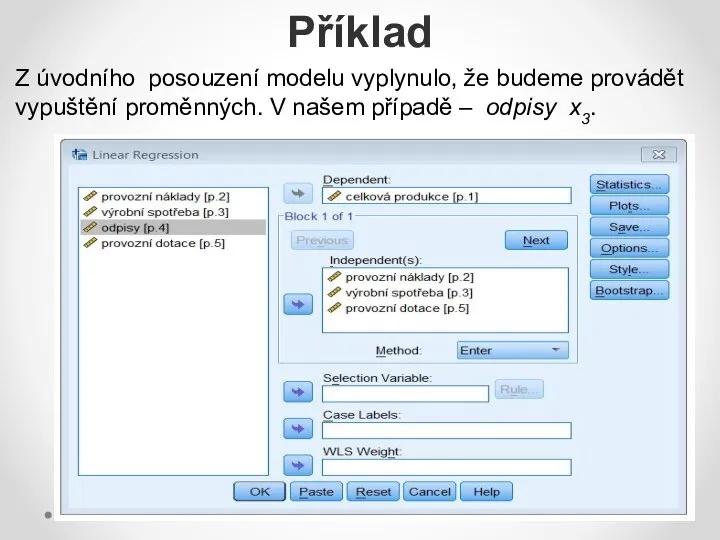

Z úvodního posouzení modelu vyplynulo, že budeme provádět vypuštění proměnných. V našem

Příklad

Z úvodního posouzení modelu vyplynulo, že budeme provádět vypuštění proměnných. V našem

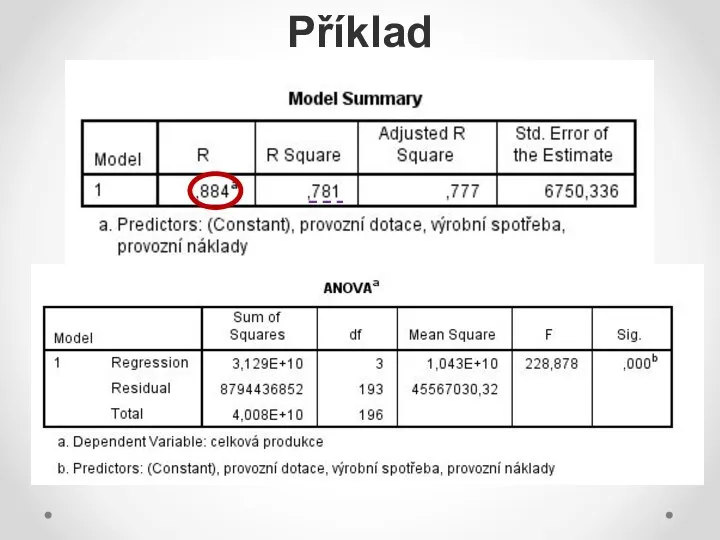

Příklad

Příklad

Сети и потоки

Сети и потоки Математическое моделирование автоматических систем регулирования

Математическое моделирование автоматических систем регулирования Метод координат и метод векторов при решении задач

Метод координат и метод векторов при решении задач Проценты. Обыкновенные и десятичные дроби

Проценты. Обыкновенные и десятичные дроби Арифметическая прогрессия. 9 класс

Арифметическая прогрессия. 9 класс Школа Квентин – подготовка к ЕГЭ

Школа Квентин – подготовка к ЕГЭ Перпендикулярность прямых и плоскостей

Перпендикулярность прямых и плоскостей Треугольник. Геометрия 7 класс. Урок решения задач

Треугольник. Геометрия 7 класс. Урок решения задач Неравенства с одной переменной

Неравенства с одной переменной Ешение систем линейных уравнений методом крамера

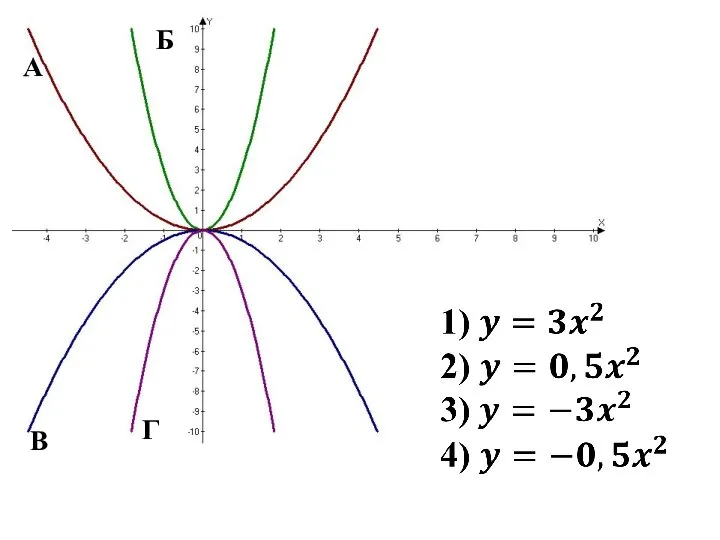

Ешение систем линейных уравнений методом крамера Парабола, гипербола

Парабола, гипербола Великий ученый древнего мира – Архимед и его закон

Великий ученый древнего мира – Архимед и его закон Взаимное расположение Прямых и Плоскостей в пространстве

Взаимное расположение Прямых и Плоскостей в пространстве Математика. Повторение. 1 класс

Математика. Повторение. 1 класс Основы логики. Таблица истинности. Равносильные логические выражения

Основы логики. Таблица истинности. Равносильные логические выражения Понятие, задачи корреляционно-регрессионного анализа и моделирования

Понятие, задачи корреляционно-регрессионного анализа и моделирования Виды треугольников

Виды треугольников Предикати та їх різновиди

Предикати та їх різновиди Из опыта работы учителя математики ГБОУ СОШ с.Курумоч Хохловой Г.В.

Из опыта работы учителя математики ГБОУ СОШ с.Курумоч Хохловой Г.В.  Единицы измерения площадей.

Единицы измерения площадей. МАТЕМАТИКА, 2 КЛАСС программа «Школа России» УМК «Школа России» «ПЕРЕМЕСТИТЕЛЬНОЕ СВОЙСТВО СЛОЖЕНИЯ» Автор: Рябова И.В. МОУСОШ

МАТЕМАТИКА, 2 КЛАСС программа «Школа России» УМК «Школа России» «ПЕРЕМЕСТИТЕЛЬНОЕ СВОЙСТВО СЛОЖЕНИЯ» Автор: Рябова И.В. МОУСОШ Задачи на построение

Задачи на построение Методы простых средних и скользящих средних

Методы простых средних и скользящих средних Смежные и вертикальные углы

Смежные и вертикальные углы Национальный стандарт по библиотечной статистике: преемственность и новые подходы

Национальный стандарт по библиотечной статистике: преемственность и новые подходы Таблица умножения и деления на 2

Таблица умножения и деления на 2 Статистика. Основные этапы статистического анализа

Статистика. Основные этапы статистического анализа Перпендикулярные прямые

Перпендикулярные прямые