- Парная корреляция и регрессия

Содержание

- 2. 3. Дать экономическую интерпретацию каждому уравнению регрессии исчислив средний коэффициент эластичности , парный линейный коэффициент корреляции

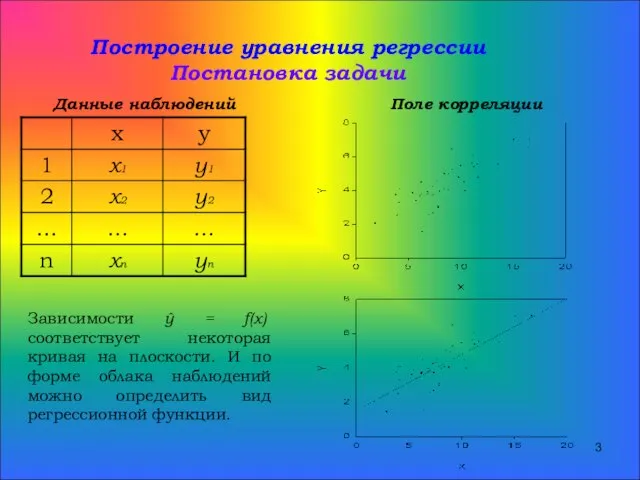

- 3. Построение уравнения регрессии Постановка задачи Данные наблюдений Поле корреляции Зависимости ŷ = f(x) соответствует некоторая кривая

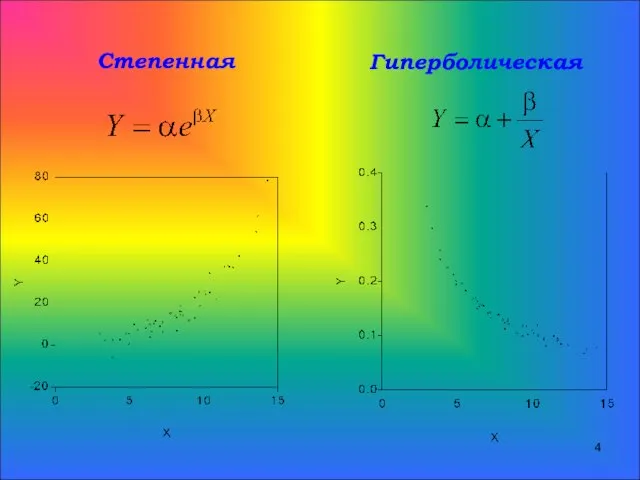

- 4. Степенная Гиперболическая

- 5. 2. Оценка параметров модели Оценка параметров линейной парной регрессии – метод наименьших квадратов (МНК) или Отсюда

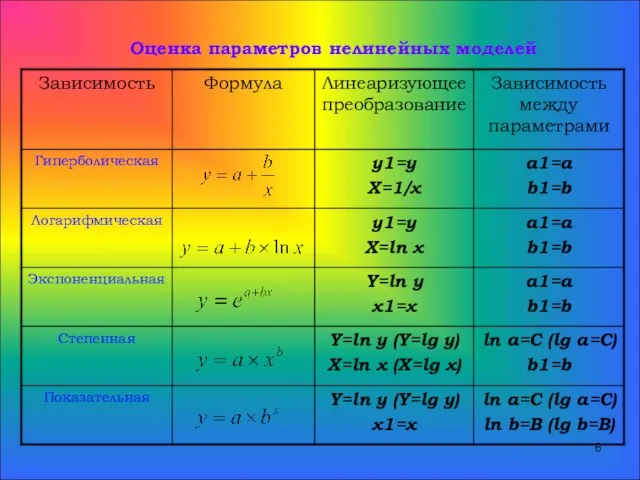

- 6. Оценка параметров нелинейных моделей

- 7. 3. Проверка качества уравнения регрессии Н0: уравнение статистически не значимо yi = ŷi + εi D(y)

- 8. F-критерий Фишера: где m – число независимых переменных в уравнении регрессии (для парной регрессии m =

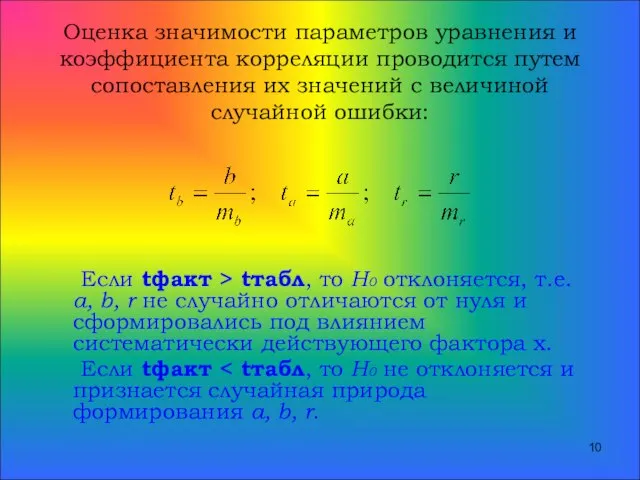

- 9. t-критерий Стьюдента Н0: а=0; b=0 Стандартные ошибки параметров регрессии и коэффициента корреляции:

- 10. Оценка значимости параметров уравнения и коэффициента корреляции проводится путем сопоставления их значений с величиной случайной ошибки:

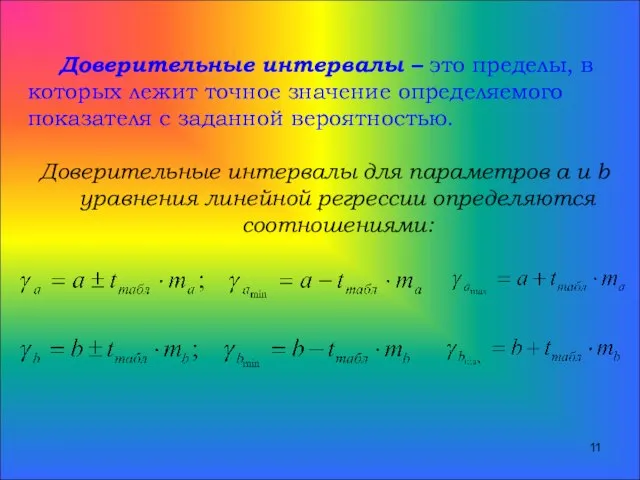

- 11. Доверительные интервалы – это пределы, в которых лежит точное значение определяемого показателя с заданной вероятностью. Доверительные

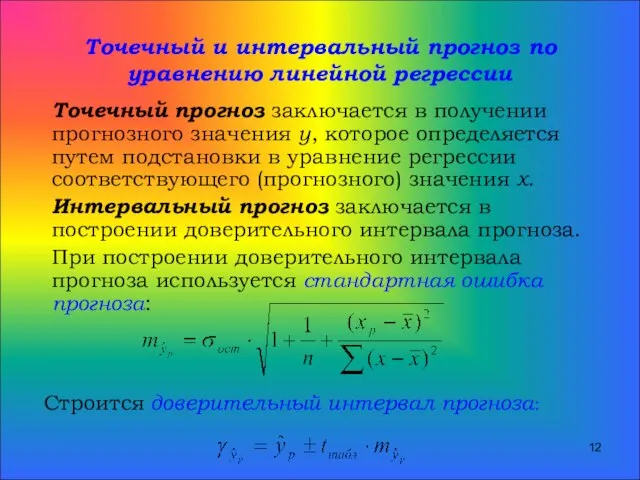

- 12. Точечный и интервальный прогноз по уравнению линейной регрессии Точечный прогноз заключается в получении прогнозного значения у,

- 13. Исходные данные Поле корреляции Поскольку коэффициенты вариации по каждому из признаков превышают значение 0,35, то можно

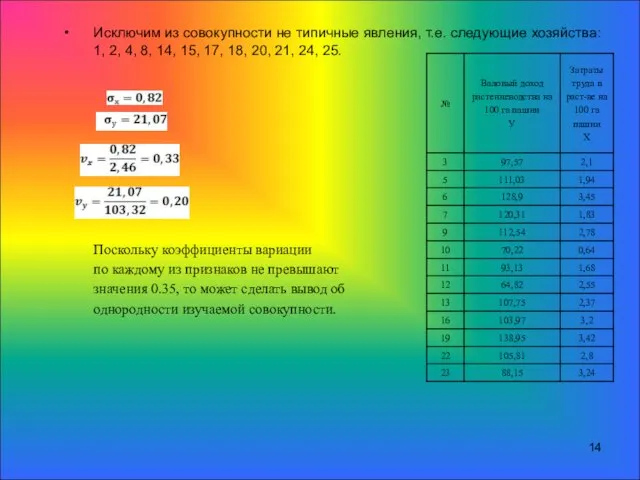

- 14. Исключим из совокупности не типичные явления, т.е. следующие хозяйства: 1, 2, 4, 8, 14, 15, 17,

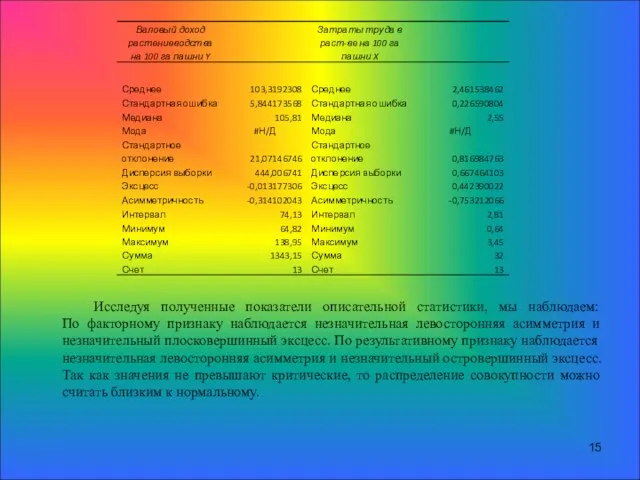

- 15. Исследуя полученные показатели описательной статистики, мы наблюдаем: По факторному признаку наблюдается незначительная левосторонняя асимметрия и незначительный

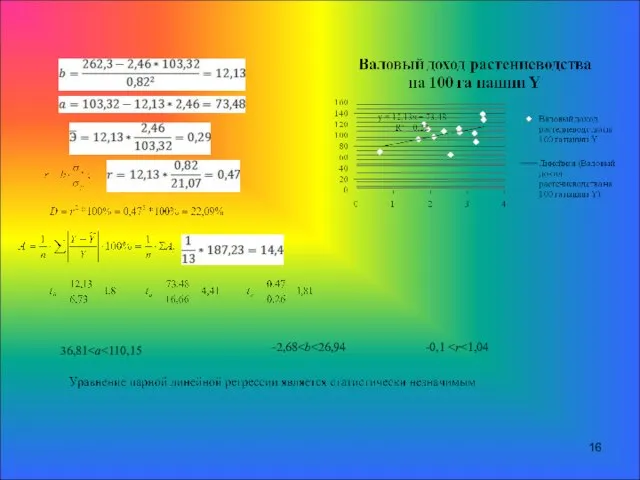

- 16. 36,81 -2,68 -0,1

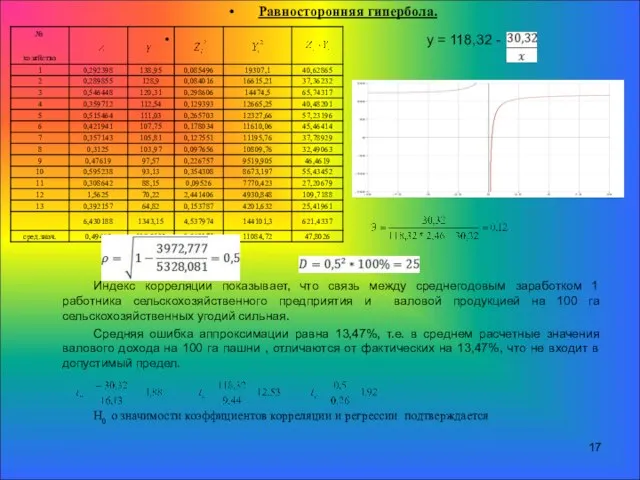

- 17. Равносторонняя гипербола. y = 118,32 - Индекс корреляции показывает, что связь между среднегодовым заработком 1 работника

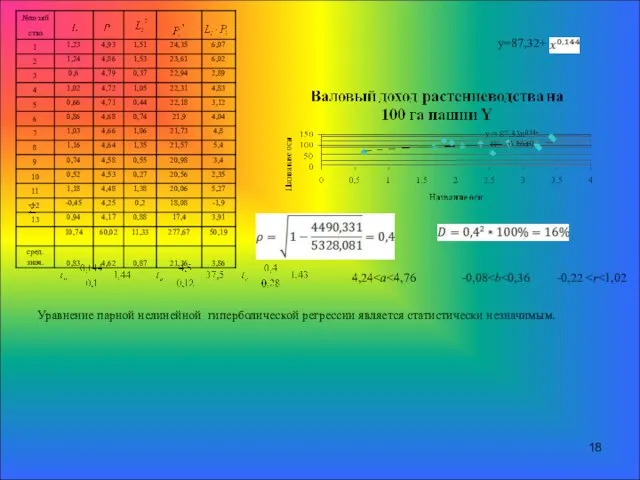

- 18. у=87,32+ 4,24 -0,08 -0,22 Уравнение парной нелинейной гиперболической регрессии является статистически незначимым.

- 20. Скачать презентацию

3. Дать экономическую интерпретацию каждому уравнению регрессии исчислив средний коэффициент эластичности ,

3. Дать экономическую интерпретацию каждому уравнению регрессии исчислив средний коэффициент эластичности ,

Построение уравнения регрессии

Постановка задачи

Данные наблюдений

Поле корреляции

Зависимости ŷ = f(x) соответствует

Построение уравнения регрессии

Постановка задачи

Данные наблюдений

Поле корреляции

Зависимости ŷ = f(x) соответствует

Степенная

Гиперболическая

Степенная

Гиперболическая

2. Оценка параметров модели

Оценка параметров линейной парной регрессии – метод

2. Оценка параметров модели Оценка параметров линейной парной регрессии – метод

Оценка параметров нелинейных моделей

Оценка параметров нелинейных моделей

3. Проверка качества уравнения регрессии

Н0: уравнение статистически не значимо

yi

3. Проверка качества уравнения регрессии

Н0: уравнение статистически не значимо

yi

F-критерий Фишера:

где m – число независимых переменных в уравнении регрессии (для

F-критерий Фишера:

где m – число независимых переменных в уравнении регрессии (для

t-критерий Стьюдента

Н0: а=0; b=0

Стандартные ошибки параметров регрессии и коэффициента корреляции:

t-критерий Стьюдента

Н0: а=0; b=0

Стандартные ошибки параметров регрессии и коэффициента корреляции:

Оценка значимости параметров уравнения и коэффициента корреляции проводится путем сопоставления их

Оценка значимости параметров уравнения и коэффициента корреляции проводится путем сопоставления их

Доверительные интервалы – это пределы, в которых лежит точное значение определяемого

Доверительные интервалы – это пределы, в которых лежит точное значение определяемого

Точечный и интервальный прогноз по уравнению линейной регрессии

Точечный прогноз заключается в

Точечный и интервальный прогноз по уравнению линейной регрессии

Точечный прогноз заключается в

Исходные данные

Поле корреляции

Поскольку коэффициенты вариации по каждому из признаков превышают значение

Исходные данные

Поле корреляции

Поскольку коэффициенты вариации по каждому из признаков превышают значение

Исключим из совокупности не типичные явления, т.е. следующие хозяйства: 1, 2,

Исключим из совокупности не типичные явления, т.е. следующие хозяйства: 1, 2,

Исследуя полученные показатели описательной статистики, мы наблюдаем:

По факторному признаку наблюдается незначительная

Исследуя полученные показатели описательной статистики, мы наблюдаем: По факторному признаку наблюдается незначительная

36,81-2,68 -0,1

-2,68 -0,1

Равносторонняя гипербола.

y = 118,32 -

Индекс корреляции показывает, что связь

Равносторонняя гипербола.

y = 118,32 -

Индекс корреляции показывает, что связь

у=87,32+

4,24-0,08-0,22 Уравнение парной нелинейной гиперболической регрессии является статистически незначимым.

у=87,32+

4,24 -0,08 -0,22 Уравнение парной нелинейной гиперболической регрессии является статистически незначимым.

Столбчатые диаграммы и графики

Столбчатые диаграммы и графики Сложение и вычитание многозначных чисел. Закрепление. Деловая игра. 4 класс

Сложение и вычитание многозначных чисел. Закрепление. Деловая игра. 4 класс Группировки в историческом исследовании. (Лекция 2)

Группировки в историческом исследовании. (Лекция 2) Сложение и вычитание многозначных чисел

Сложение и вычитание многозначных чисел  Inscribed and circumscribed circles of a triangle

Inscribed and circumscribed circles of a triangle Тетраэдр и параллелепипед

Тетраэдр и параллелепипед Задачи на построение

Задачи на построение Обработка многократно измеренных величин

Обработка многократно измеренных величин Моделирование алгоритмов вейвлет-преобразования. Матрица гармонического вейвлет-преобразования

Моделирование алгоритмов вейвлет-преобразования. Матрица гармонического вейвлет-преобразования Презентация на тему Обозначение натуральных чисел 5 класс

Презентация на тему Обозначение натуральных чисел 5 класс Решение дробных рациональных уравнений. 8 класс

Решение дробных рациональных уравнений. 8 класс Первообразная и интеграл

Первообразная и интеграл Приближенное вычисление интегралов (тема 9)

Приближенное вычисление интегралов (тема 9) Построение треугольника по трем элементам

Построение треугольника по трем элементам Развитие пространственного мышления с опорой на наглядно-образное мышление. Разрезные фигуры

Развитие пространственного мышления с опорой на наглядно-образное мышление. Разрезные фигуры Презентация по математике "Метод математической индукции" - скачать бесплатно

Презентация по математике "Метод математической индукции" - скачать бесплатно Математическая викторина

Математическая викторина Урок геометрии 8 класс

Урок геометрии 8 класс Мәйданнарны үлчәү берәмлекләре

Мәйданнарны үлчәү берәмлекләре Число π (пи)

Число π (пи) Числа 1 – 5 закрепление

Числа 1 – 5 закрепление Прибавить и вычесть число 1

Прибавить и вычесть число 1 Решение практико-ориентированных задач

Решение практико-ориентированных задач Наши истинные учителя опыт и чувства. Из истории геометрии

Наши истинные учителя опыт и чувства. Из истории геометрии Математика XIX ст. Жан Батист Жозеф Фур'є

Математика XIX ст. Жан Батист Жозеф Фур'є Скорость движения

Скорость движения Числовые последовательности

Числовые последовательности Основные понятия алгебры логики

Основные понятия алгебры логики