- Предпосылки метода наименьших квадратов. Обобщенный МНК

Содержание

- 2. 1. При оценке параметров уравнения регрессии с помощью МНК делаются определенные предпосылки относительно случайной составляющей ε.

- 3. После получения оценок параметров модели можно получить оценки ε, вычисляя разности фактических и теоретических значений результативного

- 4. При изменении спецификации модели, добавлении в нее новых наблюдений выборочные остатки εi могут меняться. Поэтому в

- 5. Проверяя статистическую достоверность коэффициентов регрессии и корреляции, мы останавливались на t-критерии Стьюдента, F-критерии Фишера. При этом

- 6. это независимые случайные величины; их среднее значение равно 0; они имеют постоянную дисперсию и подчиняются нормальному

- 7. 2. Статистические проверки параметров регрессии, показателей корреляции основаны на непроверяемых предпосылках распределения случайной составляющей εi. Они

- 8. Речь идет о том, что оценки параметров регрессии должны быть несмещенными, состоятельными и эффективными. Эти свойства

- 9. Напомним, что несмещенность оценки означает, что ее математическое ожидание равно оцениваемому параметру, а математическое ожидание остатков

- 10. можно рассматривать как среднее значение из возможного большого количества несмещенных оценок. Несмещенные оценки можно сравнивать по

- 11. Эффективность оценок означает, что они характеризуются наименьшей дисперсией. В практических исследованиях это означает возможность перехода от

- 12. Степень реалистичности доверительных интервалов параметров регрессии обеспечивается, если оценки будут не только несмещенными и эффективными, но

- 13. Большой практический интерес представляют те результаты регрессии, для которых доверительный интервал ожидаемого значения параметра регрессии bi

- 14. Указанные критерии оценок (несмещенность, состоятельность, эффективность) обязательно учитываются при разных способах оценивания. МНК строит оценки регрессии

- 15. Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК, соблюдение которых желательно

- 16. Исследования остатков εi предполагают проверку наличия следующих пяти предпосылок МНК: 1) случайный характер остатков; 2) нулевая

- 17. 4) отсутствие автокорреляции остатков. Значения остатков εi распределены независимо друг от друга; 5) остатки подчиняются нормальному

- 18. Для проверки первой предпосылки строится график зависимости остатков εi от теоретических значений результативного признака . Если

- 19. * Рис.1. Зависимость случайных остатков εi от теоретических значений ŷх

- 20. Если же зависимость остатков εi от проявляется в том, что: а) остатки εi не случайны; б)

- 21. * Рис. 2. Зависимость случайных остатков εi от теоретических значений ŷх

- 22. Вторая предпосылка МНК относительно нулевой средней величины остатков означает, что Это выполнимо для линейных моделей и

- 23. А для моделей, нелинейных относительно оцениваемых параметров и приводимых к линейному виду с помощью логарифмирования, средняя

- 24. Так, для модели вида Кроме того, несмещенность оценок коэффициентов регрессии, полученных МНК, зависит также от независимости

- 25. Если остатки на графике расположены в виде горизонтальной полосы, то они независимы от значений хj. Если

- 26. * Рис. 3. Зависимость случайных остатков εi от величины фактора хj .

- 27. Причины неадекватности могут быть разные: 1) нарушение третьей предпосылки МНК (дисперсия остатков не постоянна для каждого

- 28. Предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и корреляции с помощью критериев t,

- 29. Для получения состоятельных оценок параметров регрессии по МНК совершенно необходимо соблюдение третьей и четвертой предпосылок. В

- 30. Наличие гетероскедастичности можно наглядно видеть из поля корреляции (рис. 4).

- 32. * Рис. 4. Примеры гетероскедастичности:

- 33. а) дисперсия остатков растет по мере увеличения х; б) дисперсия остатков достигает максимальной величины при средних

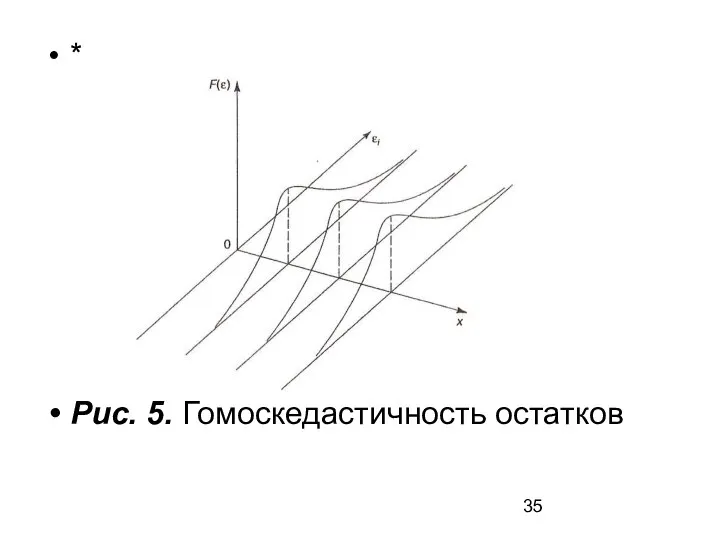

- 34. В случае гомоскедастичности для каждого значения хi распределения остатков одинаковы, а в случае гетероскедастичности при переходе

- 35. * Рис. 5. Гомоскедастичность остатков

- 36. * Рис. 6. Гетероскедастичность остатков

- 37. Наличие гомоскедастичности или гетероскедастичности можно видеть и по рассмотренному выше графику зависимости остатков εi от теоретических

- 38. * Рис. 7. Гетероскедастичность: большая дисперсия εi для больших значений ŷх.

- 39. Соответственно для зависимостей, изображенных на полях корреляции рис. 4 б) и в), гетероскедастичность остатков представлена на

- 40. * Рис. 8. Гетероскедастичность, соответствующая полю корреляции рис. 4б)

- 41. * Рис. 9. Гетероскедастичность, соответствующая полю корреляции рис. 4в)

- 42. Наличие гетероскедастичности может в отдельных случаях привести к смещенности оценок коэффициентов регрессии, хотя несмещенность этих оценок

- 43. Практически при нарушении гомоскедастичности мы имеем неравенства: и можно записать При этом величина Ki может меняться

- 44. Это означает, что сумма квадратов отклонений для зависимости при наличии гетероскедастичности должна иметь вид:

- 45. При минимизации этой суммы квадратов отдельные ее слагаемые взвешиваются: наблюдениям с наибольшей дисперсией придается пропорционально меньший

- 46. Задача состоит в том, чтобы определить величину Ki и внести поправку в исходные переменные. С этой

- 47. 3. Обобщенный МНК применяется при нарушении гомоскедастичности и наличии автокорреляции ошибок. ОМНК применяется к преобразованным данным

- 48. Как и раньше, будем предполагать, что среднее значение остатков равно нулю, а дисперсия не остается постоянной

- 49. σ2 - постоянная дисперсия ошибки при соблюдении предпосылки о гомоскедастичности остатков; Ki – коэффициент пропорциональности, меняющийся

- 50. В общем виде для уравнения модель примет вид:

- 51. В ней остаточные величины гетероскедастичны. Предполагая в них отсутствие автокорреляции, можно перейти к уравнению с гомоскедастичными

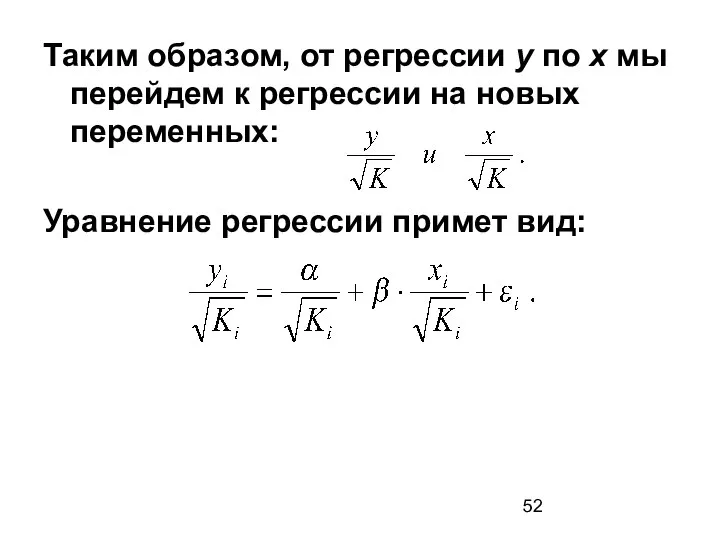

- 52. Таким образом, от регрессии у по х мы перейдем к регрессии на новых переменных: Уравнение регрессии

- 53. Исходные данные для данного уравнения будут иметь вид:

- 54. По отношению к обычной регрессии уравнение с новыми, преобразованными, переменными представляет собой взвешенную регрессию, в которой

- 55. Оценка параметров нового уравнения с преобразованными переменными приводит к взвешенному методу наименьших квадратов, для которого необходимо

- 56. Соответственно получим следующую систему нормальных уравнений:

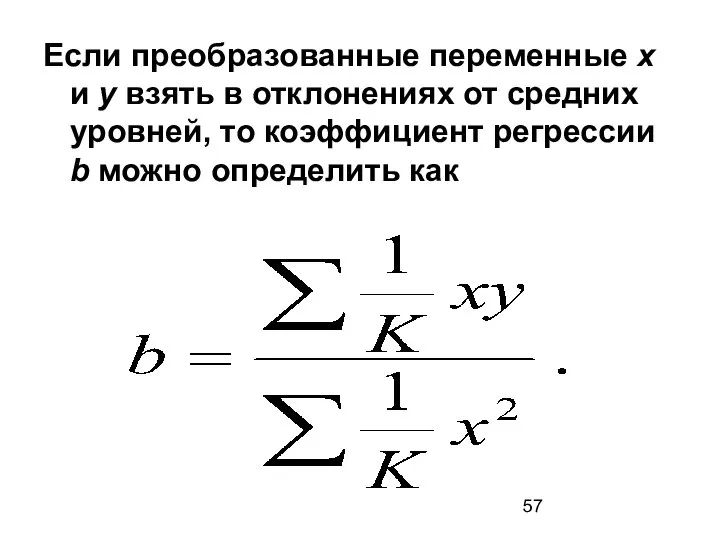

- 57. Если преобразованные переменные х и у взять в отклонениях от средних уровней, то коэффициент регрессии b

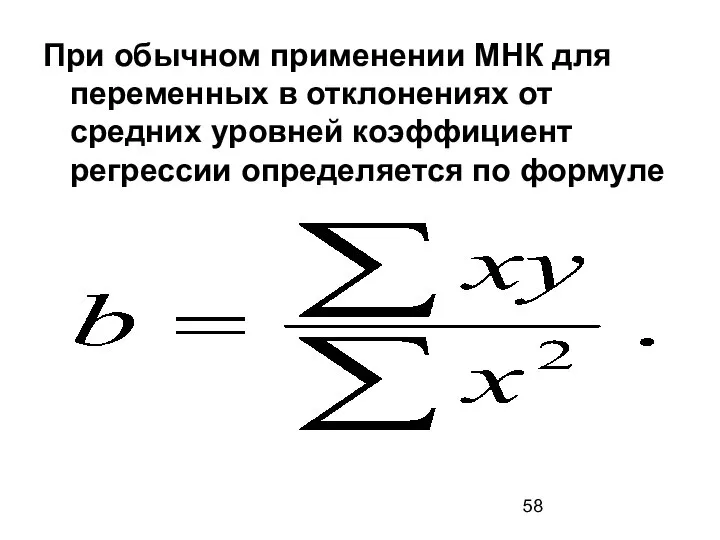

- 58. При обычном применении МНК для переменных в отклонениях от средних уровней коэффициент регрессии определяется по формуле

- 59. Таким образом, при использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент регрессии b представляет собой взвешенную

- 60. Рассмотрим данный подход для уравнения множественной регрессии. Пусть рассматривается модель вида y = a + b1x1

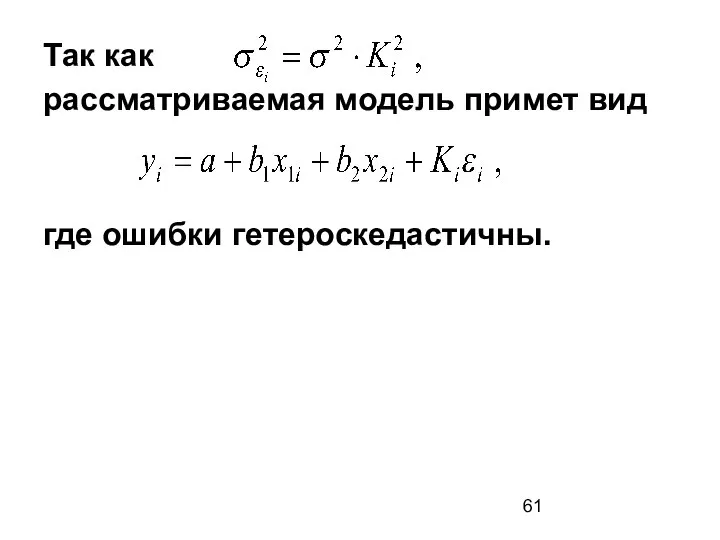

- 61. Так как рассматриваемая модель примет вид где ошибки гетероскедастичны.

- 62. Для перехода к новому уравнению с гомоскедастичными остатками разделим все члены исходного уравнения на коэффициент пропорциональности

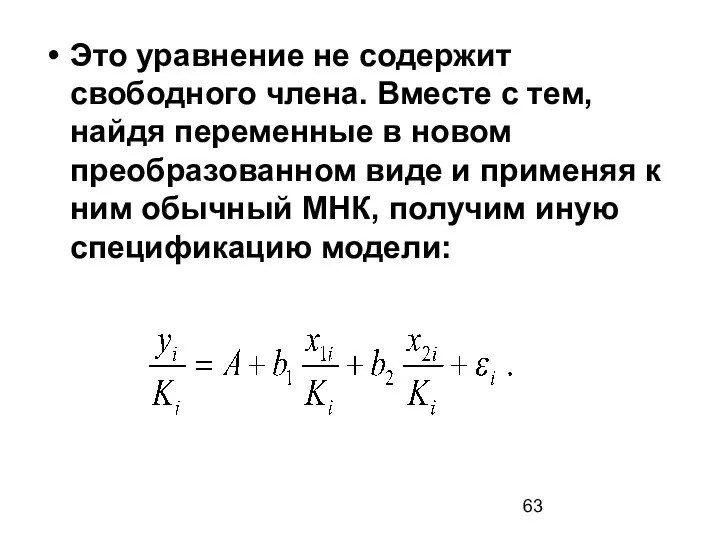

- 63. Это уравнение не содержит свободного члена. Вместе с тем, найдя переменные в новом преобразованном виде и

- 64. Параметры такой модели зависят от концепции, принятой для коэффициентов пропорциональности Ki. В эконометрических исследованиях довольно часто

- 65. Так, если в уравнении предположить, что Е = εх1, т.е. K = x1 и то ОМНК

- 66. Если предположить, что ошибки пропорциональны xp, то модель примет вид:

- 67. Применение в этом случае обобщенного МНК приводит к тому, что наблюдения с меньшими значениями преобразованных переменных

- 69. Скачать презентацию

1. При оценке параметров уравнения регрессии с помощью МНК делаются определенные

1. При оценке параметров уравнения регрессии с помощью МНК делаются определенные

После получения оценок параметров модели можно получить оценки ε, вычисляя разности

После получения оценок параметров модели можно получить оценки ε, вычисляя разности

При изменении спецификации модели, добавлении в нее новых наблюдений выборочные остатки

При изменении спецификации модели, добавлении в нее новых наблюдений выборочные остатки

Проверяя статистическую достоверность коэффициентов регрессии и корреляции, мы останавливались на t-критерии

Проверяя статистическую достоверность коэффициентов регрессии и корреляции, мы останавливались на t-критерии

это независимые случайные величины; их среднее значение равно 0; они имеют

это независимые случайные величины; их среднее значение равно 0; они имеют

2. Статистические проверки параметров регрессии, показателей корреляции основаны на непроверяемых предпосылках

2. Статистические проверки параметров регрессии, показателей корреляции основаны на непроверяемых предпосылках

Речь идет о том, что оценки параметров регрессии должны быть несмещенными,

Речь идет о том, что оценки параметров регрессии должны быть несмещенными,

Напомним, что несмещенность оценки означает, что ее математическое ожидание равно оцениваемому

Напомним, что несмещенность оценки означает, что ее математическое ожидание равно оцениваемому

можно рассматривать как среднее значение из возможного большого количества несмещенных оценок.

можно рассматривать как среднее значение из возможного большого количества несмещенных оценок.

Эффективность оценок означает, что они характеризуются наименьшей дисперсией. В практических исследованиях

Эффективность оценок означает, что они характеризуются наименьшей дисперсией. В практических исследованиях

Степень реалистичности доверительных интервалов параметров регрессии обеспечивается, если оценки будут не

Степень реалистичности доверительных интервалов параметров регрессии обеспечивается, если оценки будут не

Большой практический интерес представляют те результаты регрессии, для которых доверительный интервал

Большой практический интерес представляют те результаты регрессии, для которых доверительный интервал

Указанные критерии оценок (несмещенность, состоятельность, эффективность) обязательно учитываются при разных способах

Указанные критерии оценок (несмещенность, состоятельность, эффективность) обязательно учитываются при разных способах

Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой

Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой

Исследования остатков εi предполагают проверку наличия следующих пяти предпосылок МНК:

1) случайный

Исследования остатков εi предполагают проверку наличия следующих пяти предпосылок МНК:

1) случайный

4) отсутствие автокорреляции остатков. Значения остатков εi распределены независимо друг

4) отсутствие автокорреляции остатков. Значения остатков εi распределены независимо друг

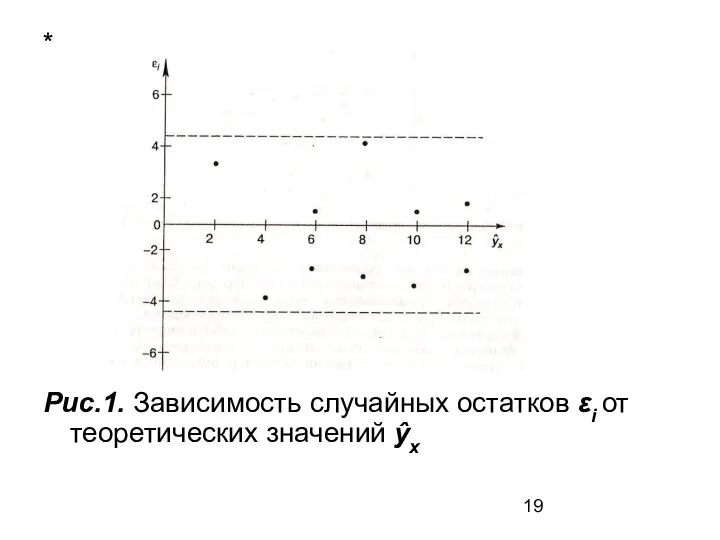

Для проверки первой предпосылки строится график зависимости остатков εi от теоретических

Для проверки первой предпосылки строится график зависимости остатков εi от теоретических

*

Рис.1. Зависимость случайных остатков εi от теоретических значений ŷх

*

Рис.1. Зависимость случайных остатков εi от теоретических значений ŷх

Если же зависимость остатков εi от проявляется в том, что:

а) остатки

Если же зависимость остатков εi от проявляется в том, что:

а) остатки

*

Рис. 2. Зависимость случайных остатков εi от теоретических значений ŷх

*

Рис. 2. Зависимость случайных остатков εi от теоретических значений ŷх

Вторая предпосылка МНК относительно нулевой средней величины остатков означает, что

Это

Вторая предпосылка МНК относительно нулевой средней величины остатков означает, что

Это

А для моделей, нелинейных относительно оцениваемых параметров и приводимых к линейному

А для моделей, нелинейных относительно оцениваемых параметров и приводимых к линейному

Так, для модели вида

Кроме того, несмещенность оценок коэффициентов регрессии, полученных

Так, для модели вида

Кроме того, несмещенность оценок коэффициентов регрессии, полученных

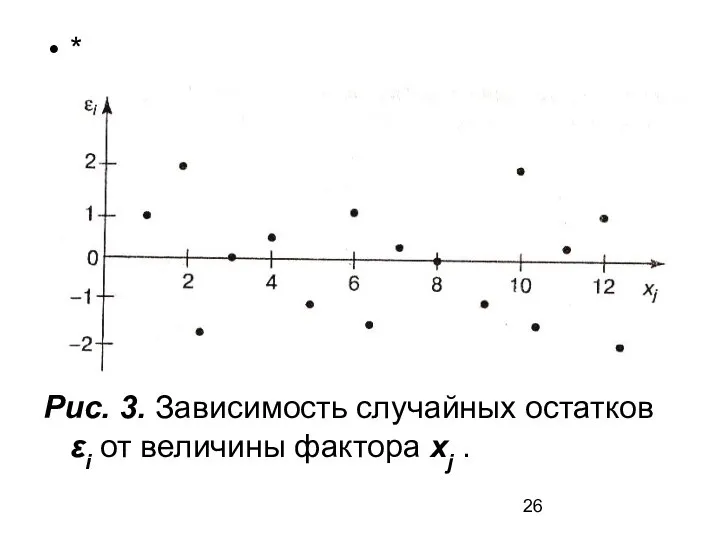

Если остатки на графике расположены в виде горизонтальной полосы, то они

Если остатки на графике расположены в виде горизонтальной полосы, то они

*

Рис. 3. Зависимость случайных остатков εi от величины фактора хj .

*

Рис. 3. Зависимость случайных остатков εi от величины фактора хj .

Причины неадекватности могут быть разные: 1) нарушение третьей предпосылки МНК (дисперсия

Причины неадекватности могут быть разные: 1) нарушение третьей предпосылки МНК (дисперсия

Предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и

Предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и

Для получения состоятельных оценок параметров регрессии по МНК совершенно необходимо соблюдение

Для получения состоятельных оценок параметров регрессии по МНК совершенно необходимо соблюдение

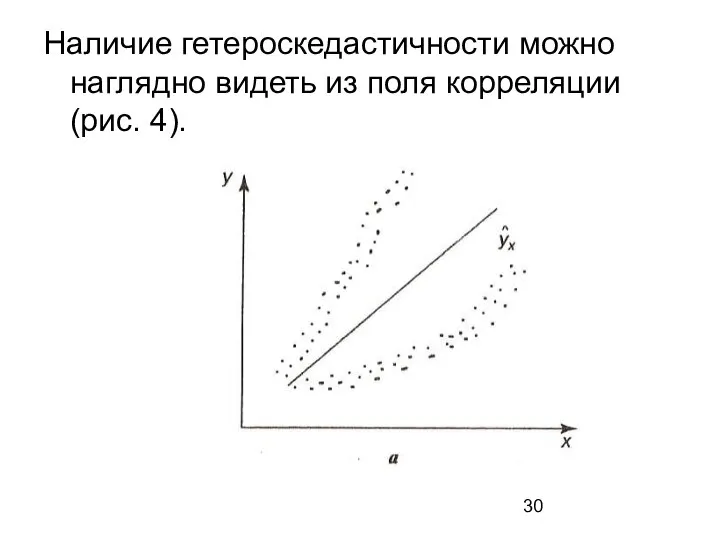

Наличие гетероскедастичности можно наглядно видеть из поля корреляции (рис. 4).

Наличие гетероскедастичности можно наглядно видеть из поля корреляции (рис. 4).

*

Рис. 4. Примеры гетероскедастичности:

*

Рис. 4. Примеры гетероскедастичности:

а) дисперсия остатков растет по мере увеличения х;

б) дисперсия остатков достигает

а) дисперсия остатков растет по мере увеличения х;

б) дисперсия остатков достигает

В случае гомоскедастичности для каждого значения хi распределения остатков одинаковы, а

В случае гомоскедастичности для каждого значения хi распределения остатков одинаковы, а

*

Рис. 5. Гомоскедастичность остатков

*

Рис. 5. Гомоскедастичность остатков

*

Рис. 6. Гетероскедастичность остатков

*

Рис. 6. Гетероскедастичность остатков

Наличие гомоскедастичности или гетероскедастичности можно видеть и по рассмотренному выше графику

Наличие гомоскедастичности или гетероскедастичности можно видеть и по рассмотренному выше графику

*

Рис. 7. Гетероскедастичность: большая дисперсия εi для больших значений ŷх.

*

Рис. 7. Гетероскедастичность: большая дисперсия εi для больших значений ŷх.

Соответственно для зависимостей, изображенных на полях корреляции рис. 4 б) и

Соответственно для зависимостей, изображенных на полях корреляции рис. 4 б) и

*

Рис. 8. Гетероскедастичность, соответствующая полю корреляции рис. 4б)

*

Рис. 8. Гетероскедастичность, соответствующая полю корреляции рис. 4б)

*

Рис. 9. Гетероскедастичность, соответствующая полю корреляции рис. 4в)

*

Рис. 9. Гетероскедастичность, соответствующая полю корреляции рис. 4в)

Наличие гетероскедастичности может в отдельных случаях привести к смещенности оценок коэффициентов

Наличие гетероскедастичности может в отдельных случаях привести к смещенности оценок коэффициентов

Практически при нарушении гомоскедастичности мы имеем неравенства:

и можно записать

При этом величина

Практически при нарушении гомоскедастичности мы имеем неравенства:

и можно записать

При этом величина

Это означает, что сумма квадратов отклонений для зависимости

при наличии гетероскедастичности должна

Это означает, что сумма квадратов отклонений для зависимости

при наличии гетероскедастичности должна

При минимизации этой суммы квадратов отдельные ее слагаемые взвешиваются: наблюдениям с

При минимизации этой суммы квадратов отдельные ее слагаемые взвешиваются: наблюдениям с

Задача состоит в том, чтобы определить величину Ki и внести поправку

Задача состоит в том, чтобы определить величину Ki и внести поправку

3. Обобщенный МНК применяется при нарушении гомоскедастичности и наличии автокорреляции ошибок.

3. Обобщенный МНК применяется при нарушении гомоскедастичности и наличии автокорреляции ошибок.

Как и раньше, будем предполагать, что среднее значение остатков равно нулю,

Как и раньше, будем предполагать, что среднее значение остатков равно нулю,

σ2 - постоянная дисперсия ошибки при соблюдении предпосылки о гомоскедастичности остатков;

Ki

σ2 - постоянная дисперсия ошибки при соблюдении предпосылки о гомоскедастичности остатков;

Ki

В общем виде для уравнения

модель примет вид:

В общем виде для уравнения

модель примет вид:

В ней остаточные величины гетероскедастичны. Предполагая в них отсутствие автокорреляции, можно

В ней остаточные величины гетероскедастичны. Предполагая в них отсутствие автокорреляции, можно

Таким образом, от регрессии у по х мы перейдем к регрессии

Таким образом, от регрессии у по х мы перейдем к регрессии

Исходные данные для данного уравнения будут иметь вид:

Исходные данные для данного уравнения будут иметь вид:

По отношению к обычной регрессии уравнение с новыми, преобразованными, переменными представляет

По отношению к обычной регрессии уравнение с новыми, преобразованными, переменными представляет

Оценка параметров нового уравнения с преобразованными переменными приводит к взвешенному методу

Оценка параметров нового уравнения с преобразованными переменными приводит к взвешенному методу

Соответственно получим следующую систему нормальных уравнений:

Соответственно получим следующую систему нормальных уравнений:

Если преобразованные переменные х и у взять в отклонениях от средних

Если преобразованные переменные х и у взять в отклонениях от средних

При обычном применении МНК для переменных в отклонениях от средних уровней

При обычном применении МНК для переменных в отклонениях от средних уровней

Таким образом, при использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент

Таким образом, при использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент

Рассмотрим данный подход для уравнения множественной регрессии.

Пусть рассматривается модель вида

y =

Рассмотрим данный подход для уравнения множественной регрессии.

Пусть рассматривается модель вида

y =

Так как

рассматриваемая модель примет вид

где ошибки гетероскедастичны.

Так как

рассматриваемая модель примет вид

где ошибки гетероскедастичны.

Для перехода к новому уравнению с гомоскедастичными остатками разделим все члены

Для перехода к новому уравнению с гомоскедастичными остатками разделим все члены

Это уравнение не содержит свободного члена. Вместе с тем, найдя переменные

Это уравнение не содержит свободного члена. Вместе с тем, найдя переменные

Параметры такой модели зависят от концепции, принятой для коэффициентов пропорциональности Ki.

Параметры такой модели зависят от концепции, принятой для коэффициентов пропорциональности Ki.

Так, если в уравнении

предположить, что Е = εх1, т.е. K =

Так, если в уравнении

предположить, что Е = εх1, т.е. K =

Если предположить, что ошибки пропорциональны xp, то модель примет вид:

Если предположить, что ошибки пропорциональны xp, то модель примет вид:

Применение в этом случае обобщенного МНК приводит к тому, что наблюдения

Применение в этом случае обобщенного МНК приводит к тому, что наблюдения

Построение графика квадратичной функции. (8 класс)

Построение графика квадратичной функции. (8 класс) Признаки равенства треугольников. Решение задач

Признаки равенства треугольников. Решение задач Практическое применение интегралов в различных областях

Практическое применение интегралов в различных областях Векторы. Длина (модуль) вектора

Векторы. Длина (модуль) вектора Симметрия

Симметрия Реферат на тему: «Моделирование функций в полярной системе координат и их связь с природой.» Составил ученик 8 б класса Ившин Серге

Реферат на тему: «Моделирование функций в полярной системе координат и их связь с природой.» Составил ученик 8 б класса Ившин Серге Бесконечно убывающая геометрическая прогрессия

Бесконечно убывающая геометрическая прогрессия Квадрат и куб числа

Квадрат и куб числа Решение уравнений. Устная работа

Решение уравнений. Устная работа Презентация на тему Многочлен и его стандартный вид

Презентация на тему Многочлен и его стандартный вид  Лекция № 3. Поверхности. Пересечение поверхностей

Лекция № 3. Поверхности. Пересечение поверхностей Равнобедренный треугольник

Равнобедренный треугольник Статистические исследования

Статистические исследования Методы решения задач повышенной сложности по геометрии (ЕГЭ). Семинар с практической частью

Методы решения задач повышенной сложности по геометрии (ЕГЭ). Семинар с практической частью Следствие из аксиом стереометрии

Следствие из аксиом стереометрии Задача на логику

Задача на логику Cálculo numérico

Cálculo numérico Координатный луч

Координатный луч Гамильтоновы циклы

Гамильтоновы циклы Математика. Знаки (1 класс)

Математика. Знаки (1 класс) Активизация мыслительной деятельности учащихся на уроках математики

Активизация мыслительной деятельности учащихся на уроках математики Набор инсулина в шприц

Набор инсулина в шприц Тригонометрические уравнения

Тригонометрические уравнения Фракталы в аэрографии

Фракталы в аэрографии Задачи обратные данной

Задачи обратные данной Векторная алгебра

Векторная алгебра Делимость произведения. Урок 99

Делимость произведения. Урок 99 Лекция 5. Численные методы решения нелинейных уравнений

Лекция 5. Численные методы решения нелинейных уравнений