- Презентация Финансовые вычисления по простым и сложным процентам

Содержание

- 2. Основные вопросы Финансовая эквивалентность обязательств Замена и консолидация платежей Оценка доходности финансовых операций Учет инфляции при

- 3. Финансовая эквивалентность обязательств В финансовой практике часто возникают ситуации, когда необходимо заменить одно обязательство другим, например

- 4. Эквивалентность платежей При изменении условий платежей для реализации названного принципа необходимо учитывать разновременность платежей, которые производятся

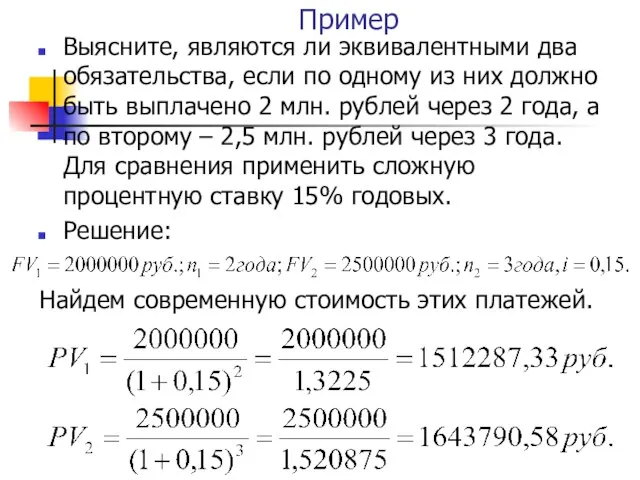

- 5. Пример Выясните, являются ли эквивалентными два обязательства, если по одному из них должно быть выплачено 2

- 6. Замена и консолидация платежей Принцип финансовой эквивалентности обязательств осуществляется методом приведения платежей к одному моменту времени

- 7. Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение - когда базовый момент времени

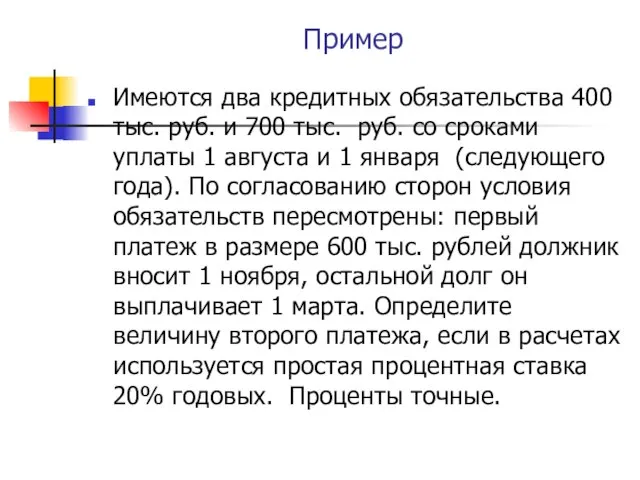

- 8. Пример Имеются два кредитных обязательства 400 тыс. руб. и 700 тыс. руб. со сроками уплаты 1

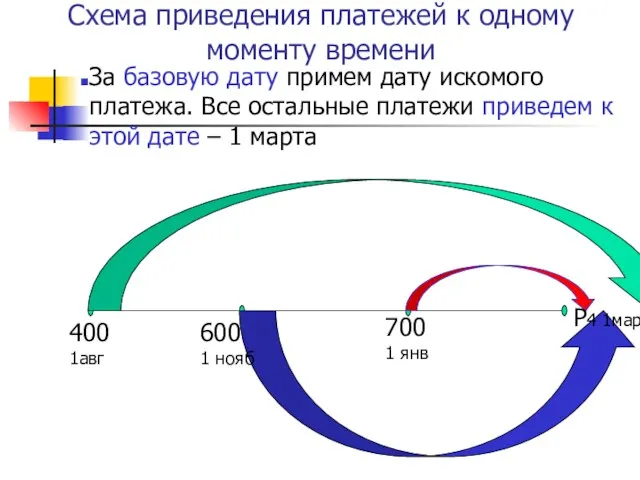

- 9. Схема приведения платежей к одному моменту времени 400 1авг 600 1 нояб 700 1 янв Р4

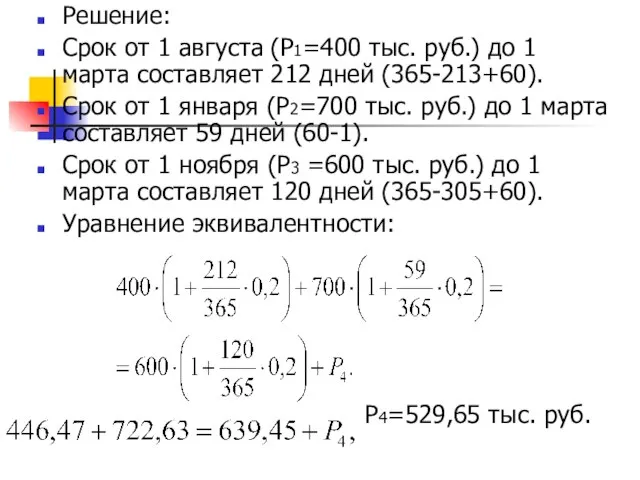

- 10. Решение: Срок от 1 августа (Р1=400 тыс. руб.) до 1 марта составляет 212 дней (365-213+60). Срок

- 11. Пример Согласно контракту предприятие должно выплатить 200, 300 и 500 тыс. рублей соответственно через 1,5 года,

- 12. Схема консолидации платежей 200 300 Р4 500 1,5г. 2 г. 3,5 г. 4 г.

- 13. Решение:

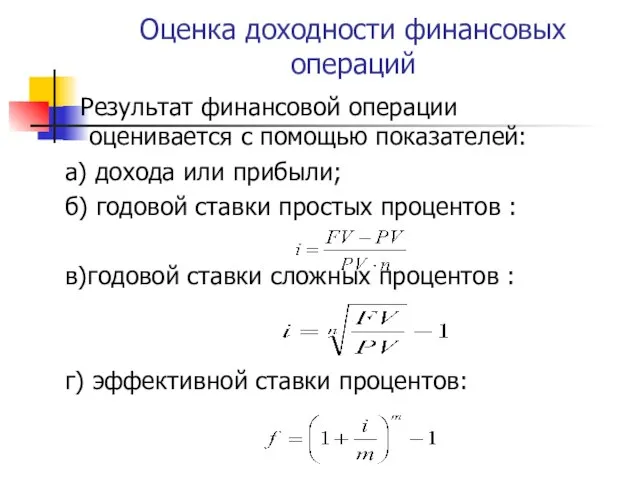

- 14. Оценка доходности финансовых операций Результат финансовой операции оценивается с помощью показателей: а) дохода или прибыли; б)

- 15. Пример Ссуда в размере 2,5 млн. рублей выдана под простые проценты на 2 года с условием

- 16. Пример На вклад, помещенный в банк под 16% годовых, проценты начисляются ежеквартально. Оцените доходность этой операции

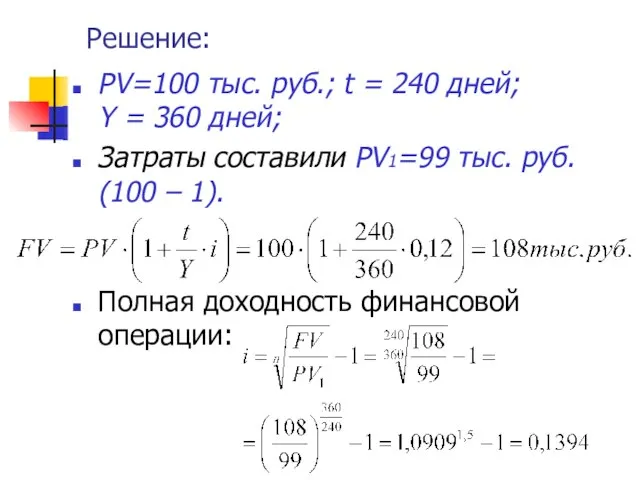

- 17. Пример Ссуда 100 тыс. рублей выдана на 240 дней под 12% годовых. (Проценты простые обыкновенные). При

- 18. Решение: PV=100 тыс. руб.; t = 240 дней; Y = 360 дней; Затраты составили PV1=99 тыс.

- 19. Учет инфляции при оценке результатов финансовых операций Инфляция возникает в результате изменения баланса между денежной массой

- 20. В связи с этим наряду с номинальной процентной ставкой, оценивающей доходность финансовой операции без поправки на

- 21. Покупательная способность денег Падение покупательной способности денег за период характеризуется с помощью индекса покупательной способности. Этот

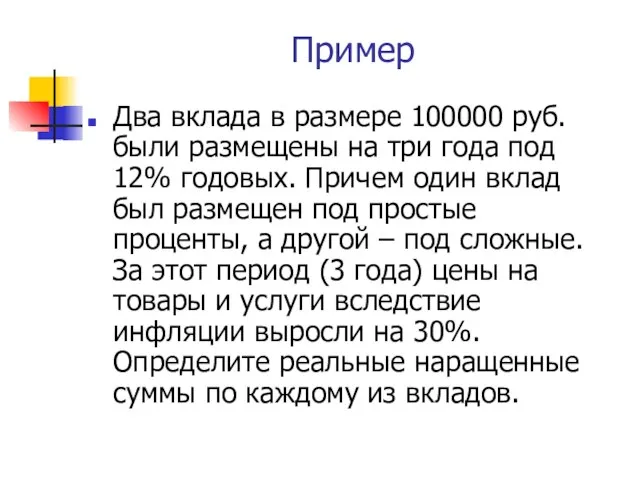

- 22. Пример Два вклада в размере 100000 руб. были размещены на три года под 12% годовых. Причем

- 23. Решение: 1. Номинально наращенные суммы денег: а) по простым процентам: б) по сложным процентам:

- 24. 2. Индекс покупательной способности: 3. Реально наращенные суммы денег:

- 25. 4.Оценим реальную доходность финансовых операций с помощью реальной сложной процентной ставки по формуле: Тогда Таким образом,

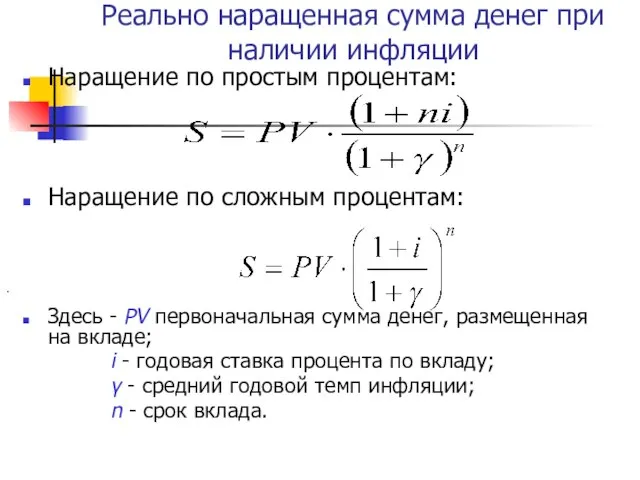

- 26. Реально наращенная сумма денег при наличии инфляции Наращение по простым процентам: Наращение по сложным процентам: Здесь

- 27. Наращение в условиях инфляции При сравнении годовой ставки процента по вкладу и среднего годового темпа инфляции

- 28. Пример Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3 года под 4,5% годовых. В

- 29. Пример Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить реально наращенную стоимость вклада

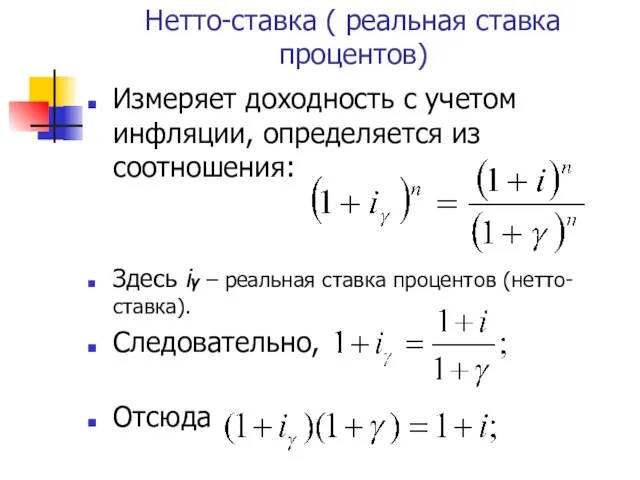

- 30. Нетто-ставка ( реальная ставка процентов) Измеряет доходность с учетом инфляции, определяется из соотношения: Здесь iγ –

- 31. Раскроем скобки: Сгруппируем: Выразим iγ: Здесь iγ – реальная ставка процентов (нетто-ставка).

- 32. Пример Определить целесообразность помещения средств на год под 20% годовых, если уровень инфляции составит 15%. Решение:

- 33. Учет инфляции при определении процентной ставки Реальная ставка процентов При достаточно большой инфляции, когда γ>i, ставка

- 35. Скачать презентацию

Основные вопросы

Финансовая эквивалентность обязательств

Замена и консолидация платежей

Оценка доходности финансовых

операций

Учет

Основные вопросы

Финансовая эквивалентность обязательств

Замена и консолидация платежей

Оценка доходности финансовых

операций

Учет

Финансовая эквивалентность обязательств

В финансовой практике часто возникают ситуации, когда необходимо заменить

Финансовая эквивалентность обязательств

В финансовой практике часто возникают ситуации, когда необходимо заменить

Эквивалентность платежей

При изменении условий платежей для реализации названного принципа необходимо учитывать

Эквивалентность платежей

При изменении условий платежей для реализации названного принципа необходимо учитывать

Пример

Выясните, являются ли эквивалентными два обязательства, если по одному из них

Пример

Выясните, являются ли эквивалентными два обязательства, если по одному из них

Замена и консолидация платежей

Принцип финансовой эквивалентности обязательств осуществляется методом приведения платежей

Замена и консолидация платежей

Принцип финансовой эквивалентности обязательств осуществляется методом приведения платежей

Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение

Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение

Пример

Имеются два кредитных обязательства 400 тыс. руб. и 700 тыс. руб.

Пример

Имеются два кредитных обязательства 400 тыс. руб. и 700 тыс. руб.

Схема приведения платежей к одному моменту времени

400

1авг

600

1 нояб

700

1 янв

Р4 1мар

За базовую

Схема приведения платежей к одному моменту времени

400

1авг

600

1 нояб

700

1 янв

Р4 1мар

За базовую

Решение:

Срок от 1 августа (Р1=400 тыс. руб.) до 1 марта составляет

Решение:

Срок от 1 августа (Р1=400 тыс. руб.) до 1 марта составляет

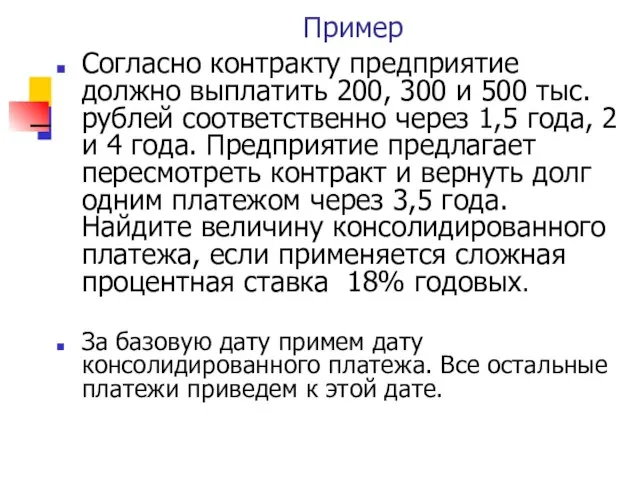

Пример

Согласно контракту предприятие должно выплатить 200, 300 и 500 тыс. рублей

Пример

Согласно контракту предприятие должно выплатить 200, 300 и 500 тыс. рублей

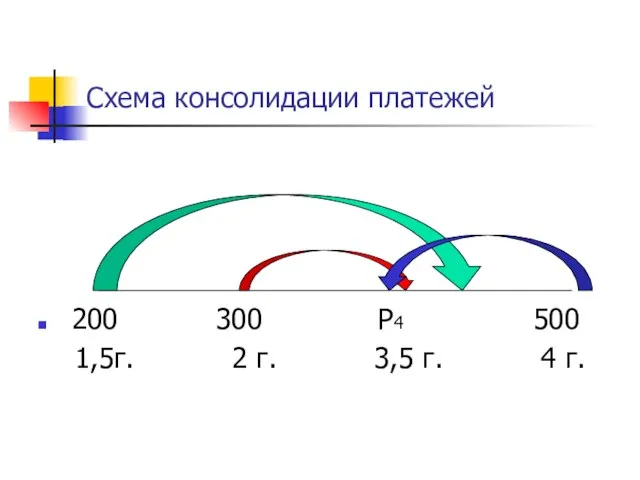

Схема консолидации платежей

200 300 Р4 500

1,5г. 2 г. 3,5 г.

Схема консолидации платежей

200 300 Р4 500

1,5г. 2 г. 3,5 г.

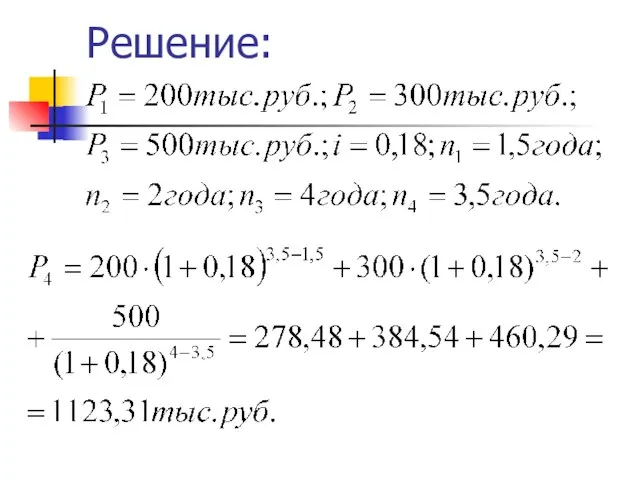

Решение:

Решение:

Оценка доходности финансовых операций

Результат финансовой операции оценивается с помощью показателей:

а)

Оценка доходности финансовых операций

Результат финансовой операции оценивается с помощью показателей:

а)

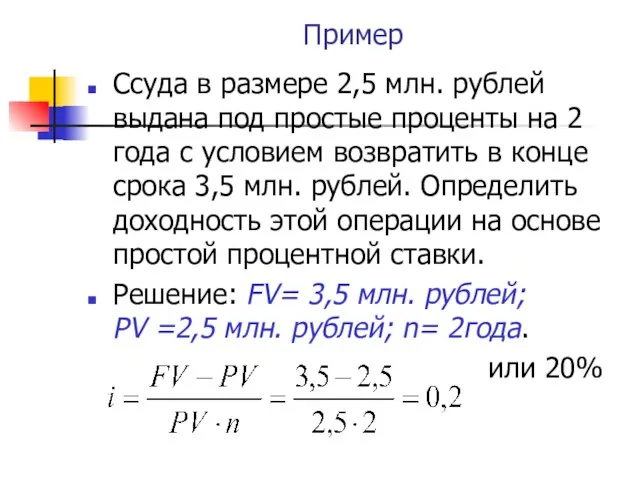

Пример

Ссуда в размере 2,5 млн. рублей выдана под простые проценты на

Пример

Ссуда в размере 2,5 млн. рублей выдана под простые проценты на

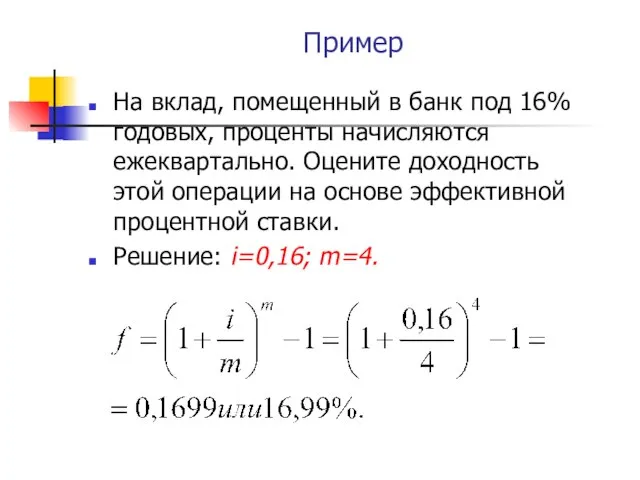

Пример

На вклад, помещенный в банк под 16% годовых, проценты начисляются ежеквартально.

Пример

На вклад, помещенный в банк под 16% годовых, проценты начисляются ежеквартально.

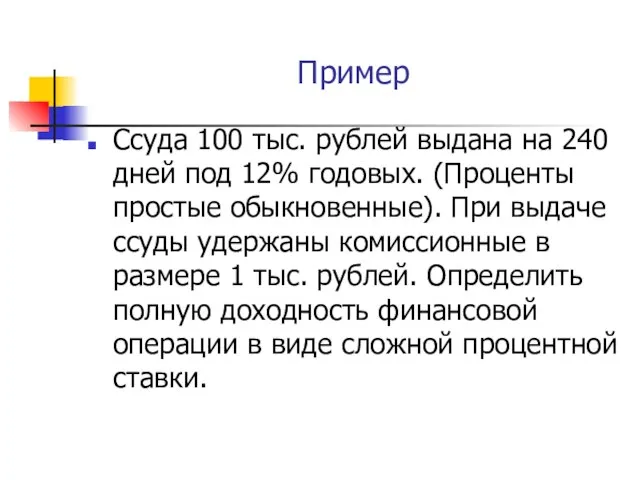

Пример

Ссуда 100 тыс. рублей выдана на 240 дней под 12% годовых.

Пример

Ссуда 100 тыс. рублей выдана на 240 дней под 12% годовых.

Решение:

PV=100 тыс. руб.; t = 240 дней; Y = 360 дней;

Решение:

PV=100 тыс. руб.; t = 240 дней; Y = 360 дней;

Учет инфляции при оценке результатов финансовых операций

Инфляция возникает в результате

Учет инфляции при оценке результатов финансовых операций

Инфляция возникает в результате

В связи с этим наряду с номинальной процентной ставкой, оценивающей доходность

В связи с этим наряду с номинальной процентной ставкой, оценивающей доходность

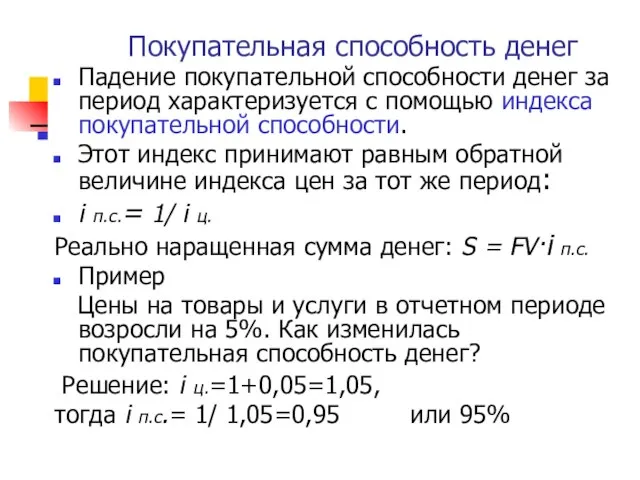

Покупательная способность денег

Падение покупательной способности денег за период характеризуется с помощью

Покупательная способность денег

Падение покупательной способности денег за период характеризуется с помощью

Пример

Два вклада в размере 100000 руб. были размещены на три года

Пример

Два вклада в размере 100000 руб. были размещены на три года

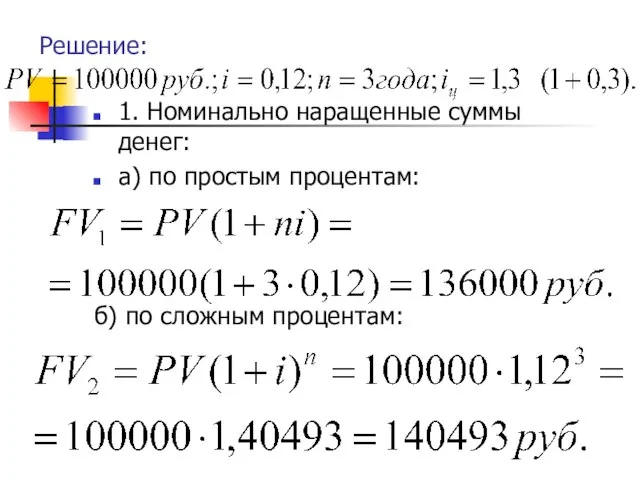

Решение:

1. Номинально наращенные суммы денег:

а) по простым процентам:

б) по сложным процентам:

Решение:

1. Номинально наращенные суммы денег:

а) по простым процентам:

б) по сложным процентам:

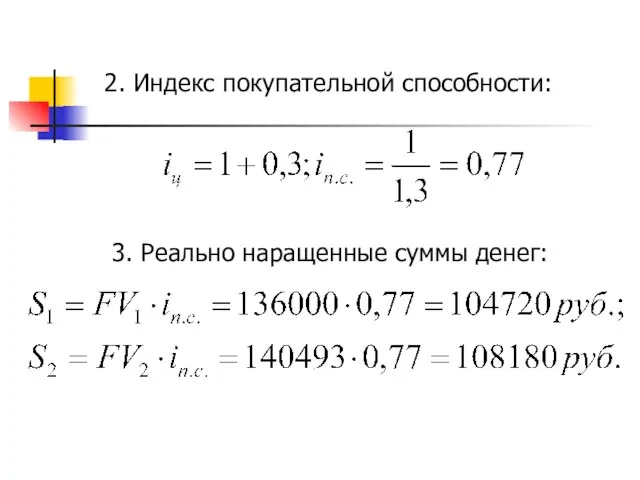

2. Индекс покупательной способности:

3. Реально наращенные суммы денег:

2. Индекс покупательной способности:

3. Реально наращенные суммы денег:

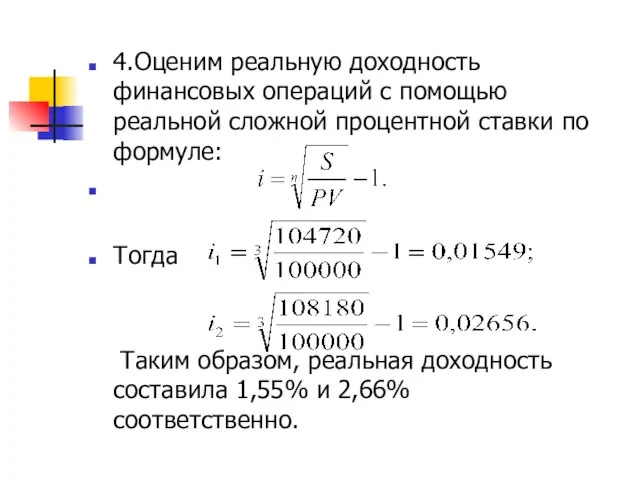

4.Оценим реальную доходность финансовых операций с помощью реальной сложной процентной ставки

4.Оценим реальную доходность финансовых операций с помощью реальной сложной процентной ставки

Реально наращенная сумма денег при наличии инфляции

Наращение по простым процентам:

Наращение по

Реально наращенная сумма денег при наличии инфляции

Наращение по простым процентам:

Наращение по

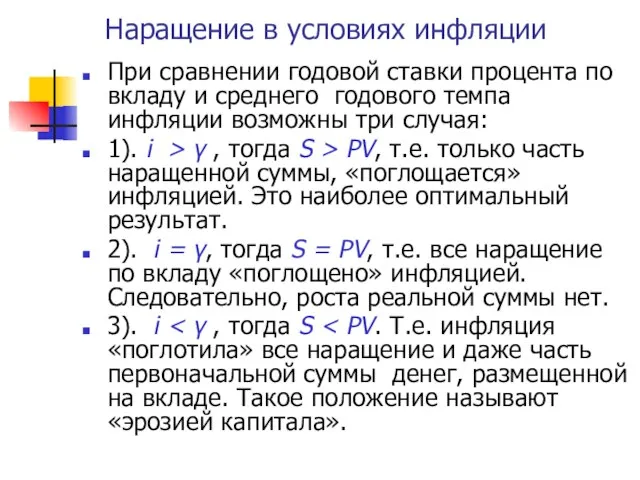

Наращение в условиях инфляции

При сравнении годовой ставки процента по вкладу и

Наращение в условиях инфляции

При сравнении годовой ставки процента по вкладу и

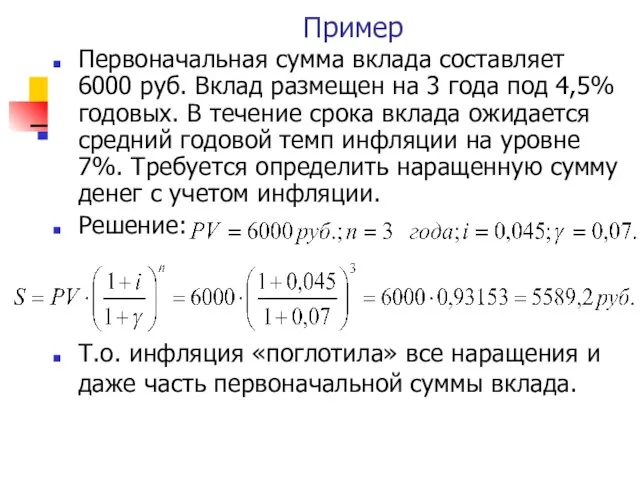

Пример

Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3 года

Пример

Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3 года

Пример

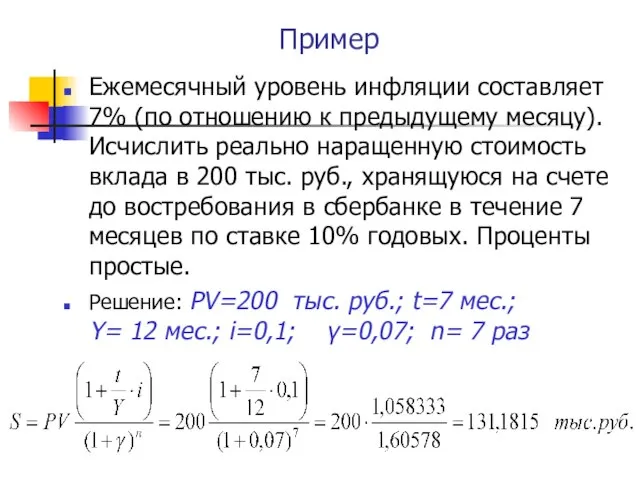

Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить

Пример

Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить

Нетто-ставка ( реальная ставка процентов)

Измеряет доходность с учетом инфляции, определяется из

Нетто-ставка ( реальная ставка процентов)

Измеряет доходность с учетом инфляции, определяется из

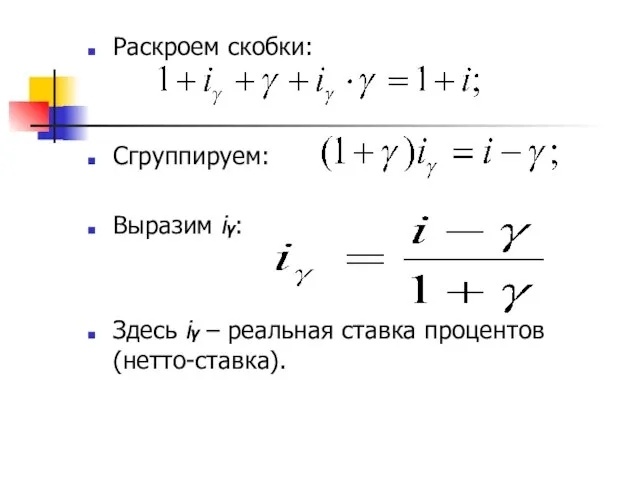

Раскроем скобки:

Сгруппируем:

Выразим iγ:

Здесь iγ – реальная ставка процентов (нетто-ставка).

Раскроем скобки:

Сгруппируем:

Выразим iγ:

Здесь iγ – реальная ставка процентов (нетто-ставка).

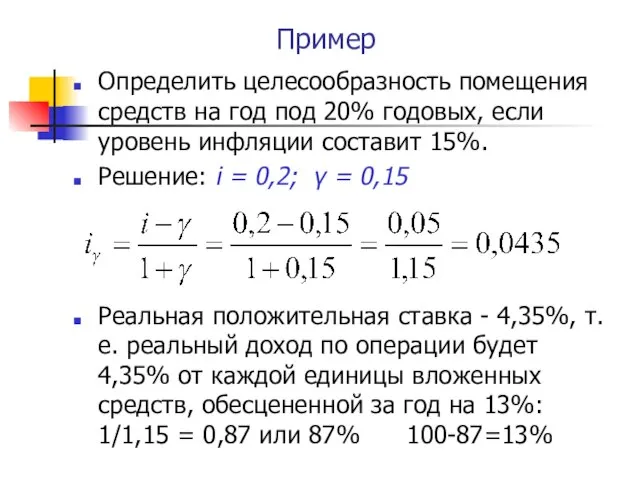

Пример

Определить целесообразность помещения средств на год под 20% годовых, если уровень

Пример

Определить целесообразность помещения средств на год под 20% годовых, если уровень

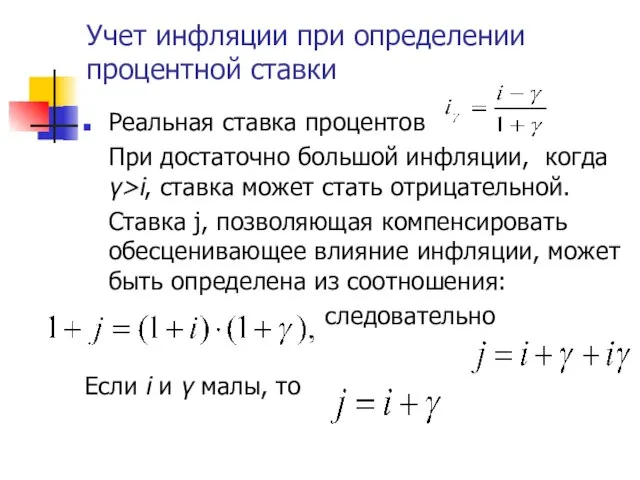

Учет инфляции при определении процентной ставки

Реальная ставка процентов

При достаточно большой инфляции,

Учет инфляции при определении процентной ставки

Реальная ставка процентов

При достаточно большой инфляции,

Урок – практикум с использованием электронного пособия «Математика и конструирование»

Урок – практикум с использованием электронного пособия «Математика и конструирование» Объем шара и площадь сферы

Объем шара и площадь сферы Треугольники. Пространственные фигуры, состоящие из треугольников

Треугольники. Пространственные фигуры, состоящие из треугольников Подобные треугольники

Подобные треугольники Применение подобия для решения задач

Применение подобия для решения задач Итоговый тест по математике за 5 класс

Итоговый тест по математике за 5 класс Лабораторно-практическая работа в парах

Лабораторно-практическая работа в парах Общие сведения о метрологии

Общие сведения о метрологии Производная показательной функции

Производная показательной функции Нокталарнын координаталарын табыйк

Нокталарнын координаталарын табыйк Комбинаторика. Задача 1 (6 класс)

Комбинаторика. Задача 1 (6 класс) Мобильная математика: от математической задачи к профессиональному мастерству

Мобильная математика: от математической задачи к профессиональному мастерству Числовые функции

Числовые функции Подобные слагаемые

Подобные слагаемые Основы теории линейного программирования

Основы теории линейного программирования Арифметикалық және геометриялық прогрессиялардың формулаларын пайдаланып есептер шығару

Арифметикалық және геометриялық прогрессиялардың формулаларын пайдаланып есептер шығару Свойства пересечения множеств

Свойства пересечения множеств Геометрия в моей будущей профессии

Геометрия в моей будущей профессии Проект. Теорема Пифагора (вчера, сегодня, завтра…)

Проект. Теорема Пифагора (вчера, сегодня, завтра…) Математическое моделирование проветриваемости городской застройки на нерегулярной сетке

Математическое моделирование проветриваемости городской застройки на нерегулярной сетке Порівняння за кольором, розміром, формою. Спільні та відмінні ознаки. Лічба. Правила лічби. Порівняння за довжиною, висотою

Порівняння за кольором, розміром, формою. Спільні та відмінні ознаки. Лічба. Правила лічби. Порівняння за довжиною, висотою Числа и цифры 8, 9. Письмо цифры 8

Числа и цифры 8, 9. Письмо цифры 8 Геометрический и физический смысл производной

Геометрический и физический смысл производной Введение в методологию CFD

Введение в методологию CFD Презентация на тему Решений квадратных уравнений

Презентация на тему Решений квадратных уравнений Площади фигур

Площади фигур Изменение величин

Изменение величин Алгоритм сложения и вычитание десятичных дробей. 5 класс

Алгоритм сложения и вычитание десятичных дробей. 5 класс