- Презентация Теория принятия решении в условиях неопределенности

Содержание

- 2. Основные вопросы 1. Принятие решений в условиях неопределенности 2. Основные понятия теории игр 3. Математическая модель

- 3. 1. Принятие решений в условиях неопределенности Условия неопределенности при любых видах финансово-экономической деятельности обусловлены следующими факторами:

- 4. 2) Случайность заранее нельзя предвидеть. В одинаковых условиях случайное событие может произойти, а может и не

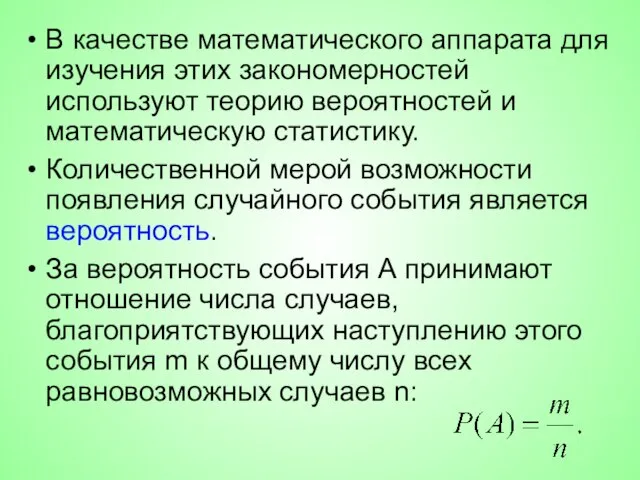

- 5. В качестве математического аппарата для изучения этих закономерностей используют теорию вероятностей и математическую статистику. Количественной мерой

- 6. Финансовые показатели, которые используют при обосновании управленческих решений , часто представляют собой случайные величины. Если для

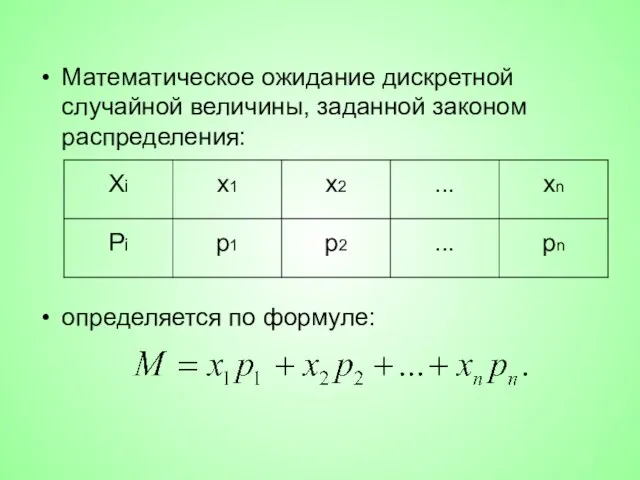

- 7. Математическое ожидание дискретной случайной величины, заданной законом распределения: определяется по формуле:

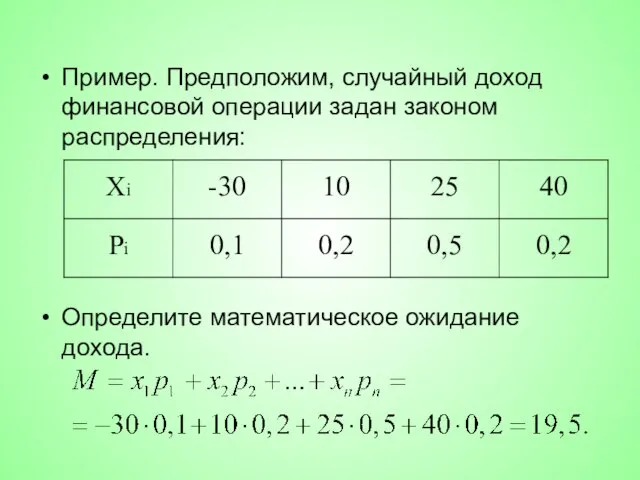

- 8. Пример. Предположим, случайный доход финансовой операции задан законом распределения: Определите математическое ожидание дохода.

- 9. При обосновании управленческих решений математическое ожидание величины финансового показателя используют в качестве его прогнозируемого значения. Это

- 10. К противодействиям относятся катастрофы, природные явления, войны, революции, конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств,

- 11. 2. Основные понятия теории игр Игрой называется математическая модель конфликтной ситуации. Стороны, участвующие в конфликте, называются

- 12. Ходом называется выбор одного из предложенных правилами игры действий и его осуществление. Стратегией игрока называется совокупность

- 13. Для того, чтобы найти решение игры, следует для каждого игрока выбрать стратегию, которая удовлетворяет условию оптимальности,

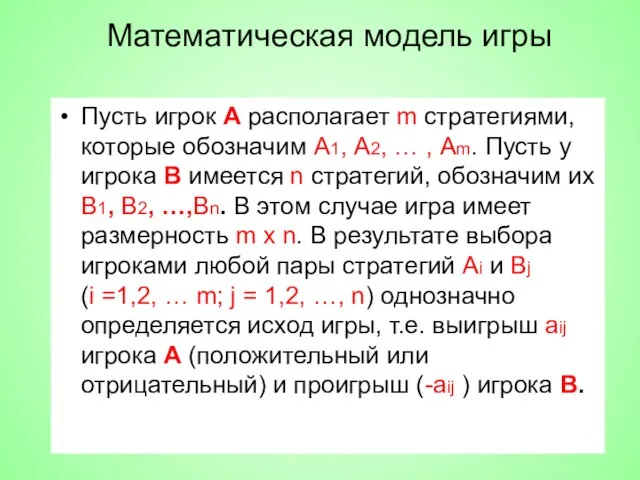

- 14. Математическая модель игры Пусть игрок А располагает m стратегиями, которые обозначим А1, А2, … , Аm.

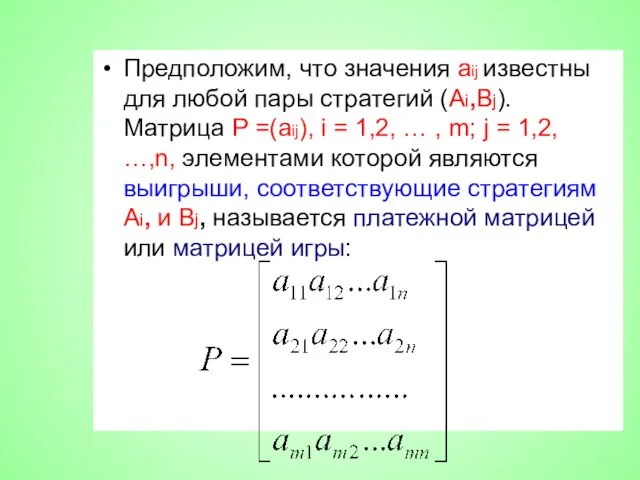

- 15. Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица Р =(aij), i = 1,2,

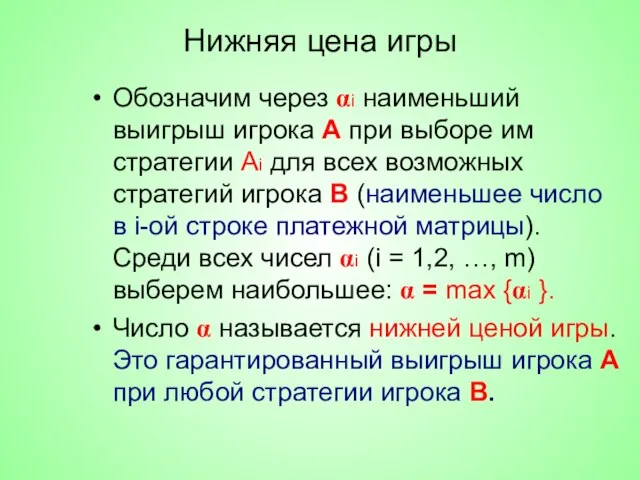

- 16. Нижняя цена игры Обозначим через αi наименьший выигрыш игрока А при выборе им стратегии Аi для

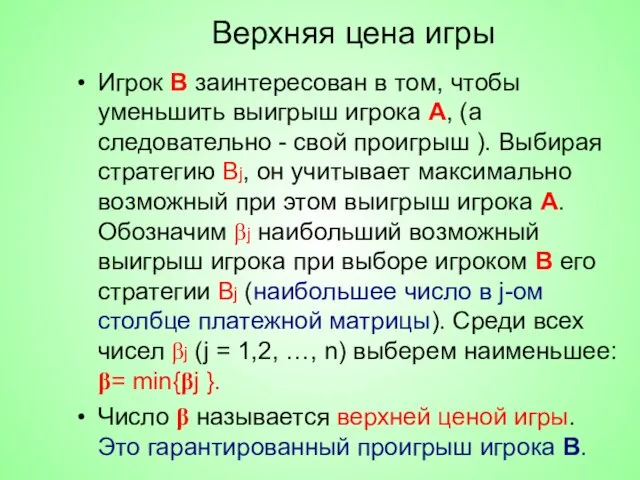

- 17. Верхняя цена игры Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока А, (а следовательно -

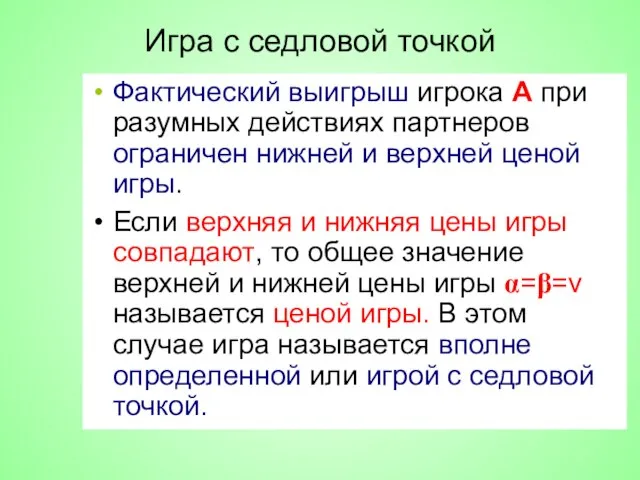

- 18. Игра с седловой точкой Фактический выигрыш игрока А при разумных действиях партнеров ограничен нижней и верхней

- 19. Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке и максимальный в своем столбце.

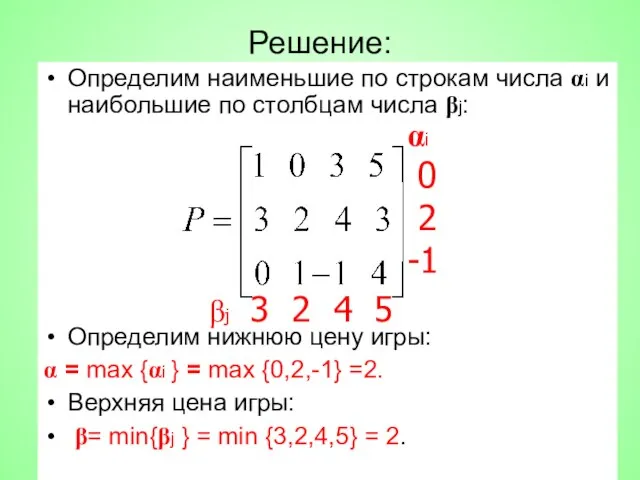

- 20. Пример Найти решение игры, заданной платежной матрицей: (Игрок А имеет 3 стратегии: А1;А2;А3. Игрок В имеет

- 21. Решение: Определим наименьшие по строкам числа αi и наибольшие по столбцам числа βj: Определим нижнюю цену

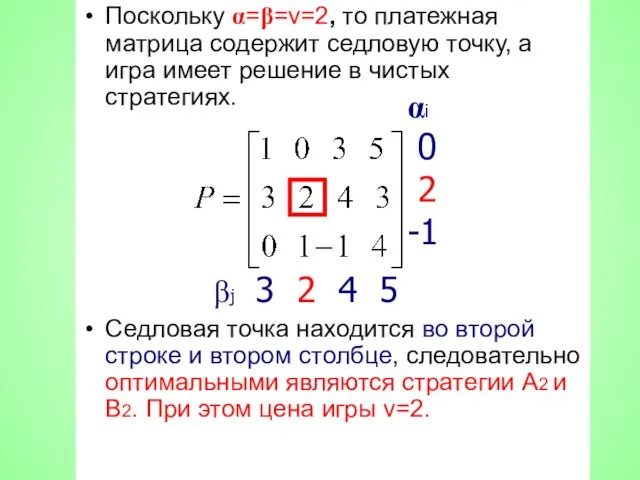

- 22. Поскольку α=β=v=2, то платежная матрица содержит седловую точку, а игра имеет решение в чистых стратегиях. Седловая

- 23. Если игра не имеет седловой точки, то применение чистых стратегий не дает оптимального решения игры. В

- 24. Игры с природой В некоторых случаях успех экономической деятельности зависит не от сознательно противодействующего конкурента, а

- 25. Известен выигрыш aij игрока А при каждой паре стратегий игрока и "природы", т.е. известна платежная матрица:

- 26. Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию, позволяющую получить наибольший выигрыш (наименьший

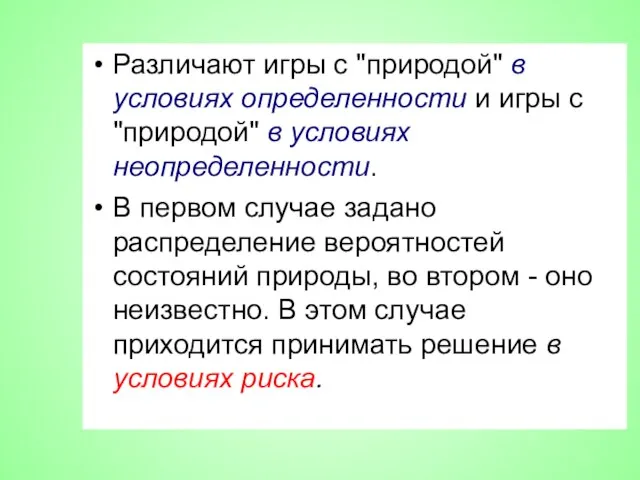

- 27. Различают игры с "природой" в условиях определенности и игры с "природой" в условиях неопределенности. В первом

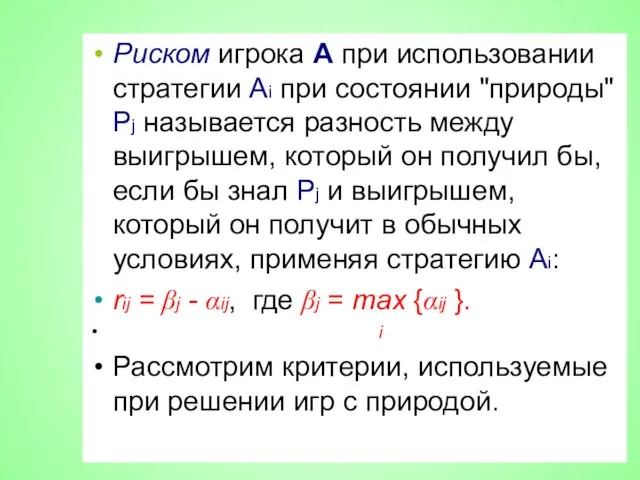

- 28. Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj называется разность между выигрышем, который

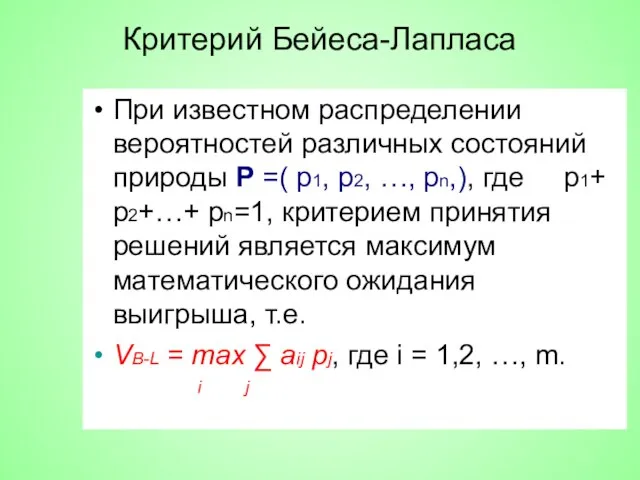

- 29. Критерий Бейеса-Лапласа При известном распределении вероятностей различных состояний природы Р =( p1, p2, …, pn,), где

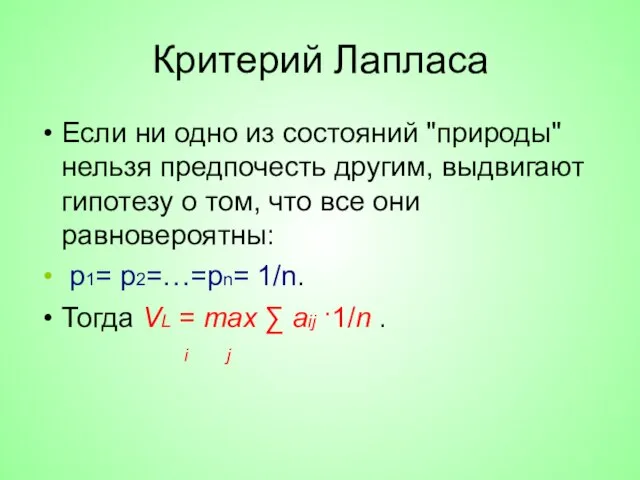

- 30. Критерий Лапласа Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают гипотезу о том, что

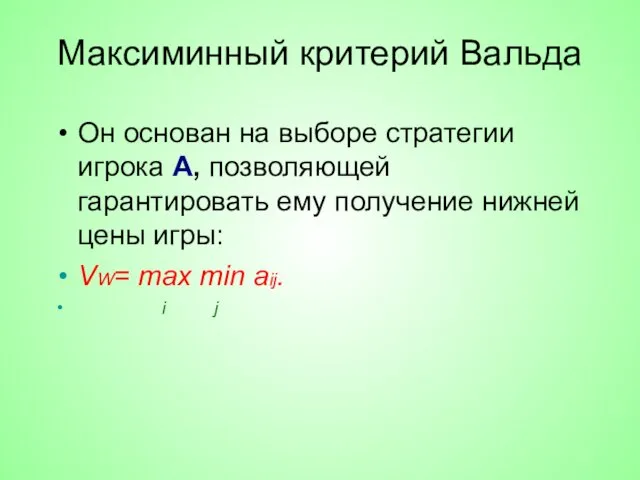

- 31. Максиминный критерий Вальда Он основан на выборе стратегии игрока А, позволяющей гарантировать ему получение нижней цены

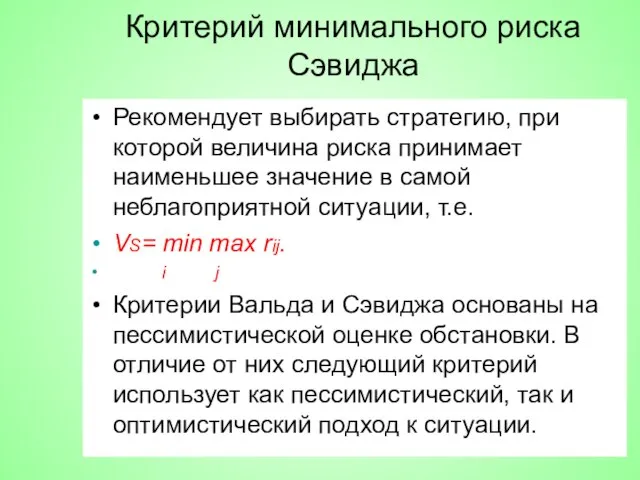

- 32. Критерий минимального риска Сэвиджа Рекомендует выбирать стратегию, при которой величина риска принимает наименьшее значение в самой

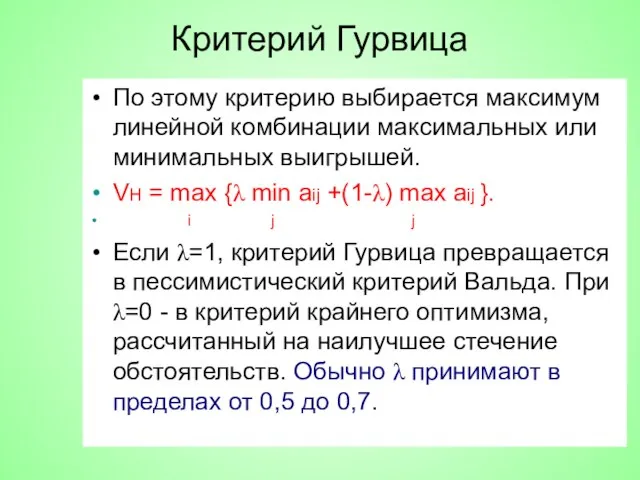

- 33. Критерий Гурвица По этому критерию выбирается максимум линейной комбинации максимальных или минимальных выигрышей. VH = mах

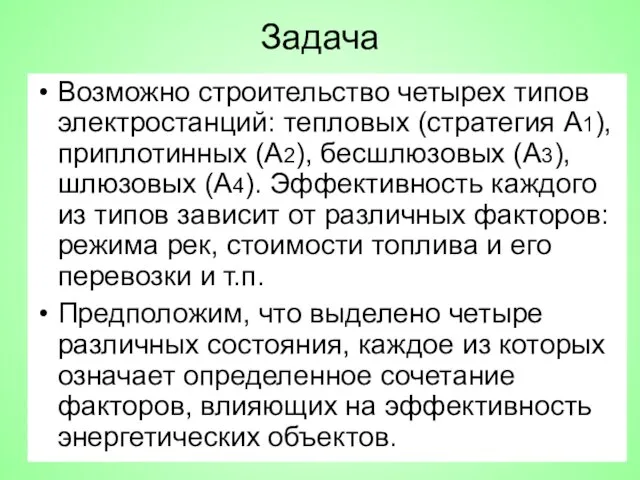

- 34. Задача Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых (А3), шлюзовых (А4). Эффективность

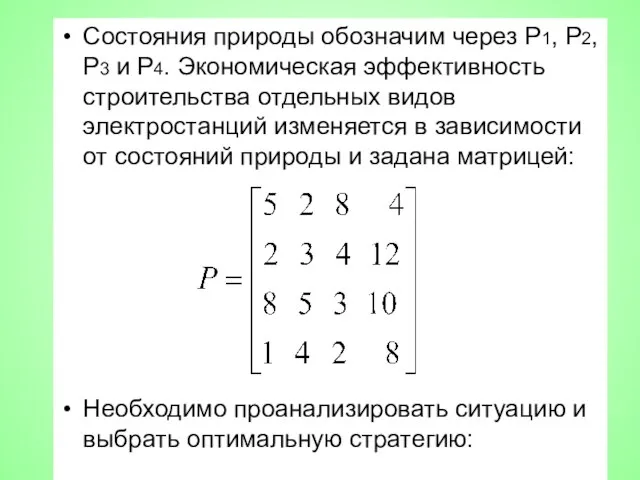

- 35. Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность строительства отдельных видов электростанций изменяется

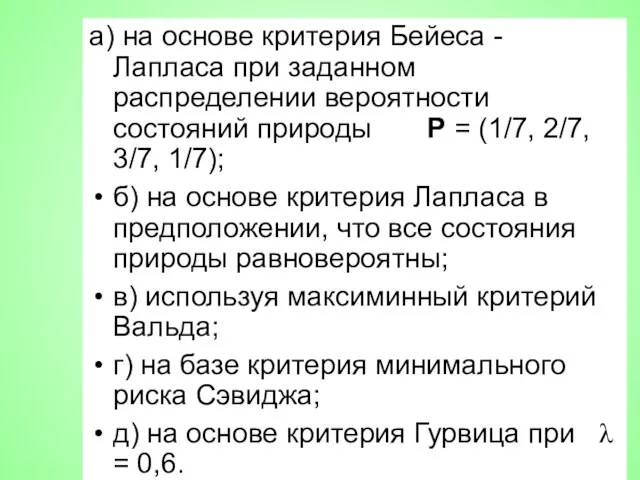

- 36. а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности состояний природы Р = (1/7,

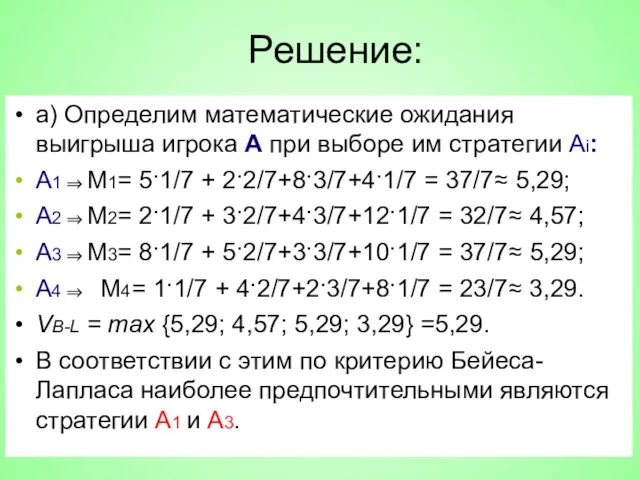

- 37. Решение: а) Определим математические ожидания выигрыша игрока А при выборе им стратегии Аi: А1⇒М1= 5·1/7 +

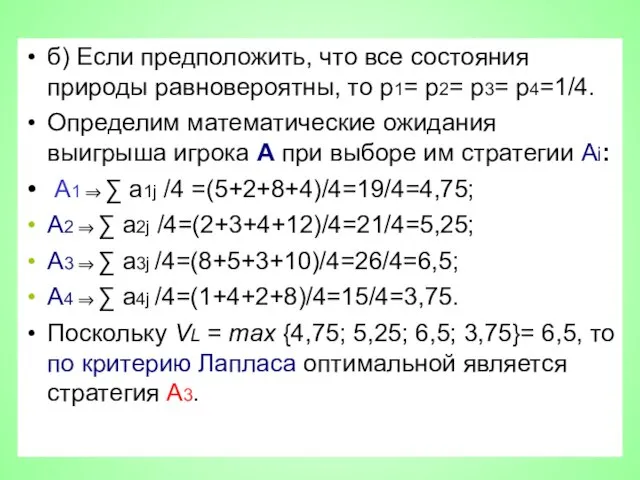

- 38. б) Если предположить, что все состояния природы равновероятны, то p1= p2= p3= p4=1/4. Определим математические ожидания

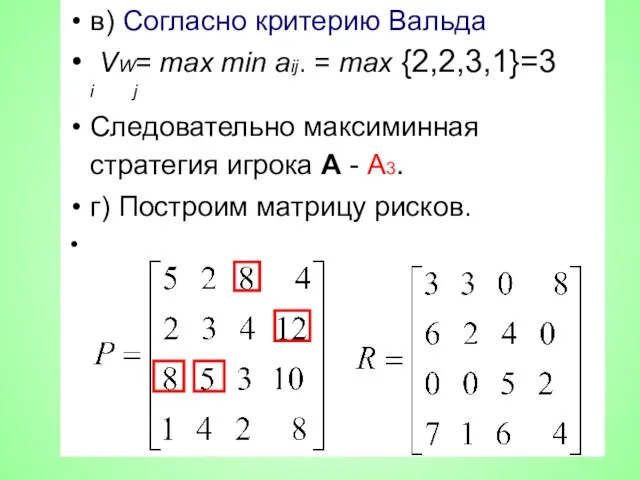

- 39. в) Согласно критерию Вальда VW= mах min aij. = mах {2,2,3,1}=3 i j Следовательно максиминная стратегия

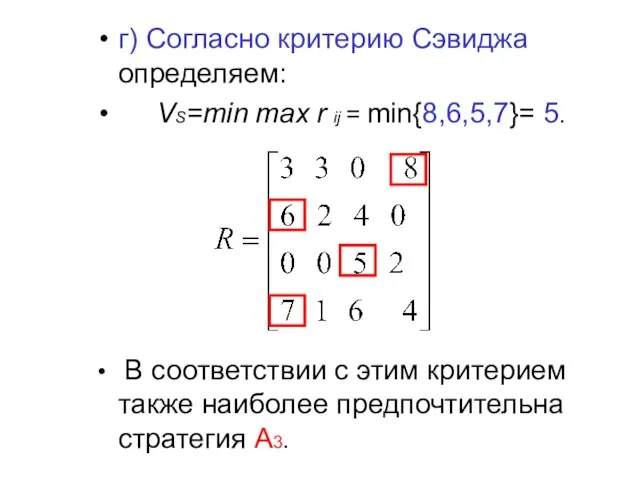

- 40. г) Согласно критерию Сэвиджа определяем: VS=min mах r ij = min{8,6,5,7}= 5. В соответствии с этим

- 42. Скачать презентацию

Основные вопросы

1. Принятие решений в условиях неопределенности

2. Основные понятия теории игр

3.

Основные вопросы

1. Принятие решений в условиях неопределенности

2. Основные понятия теории игр

3.

1. Принятие решений в условиях неопределенности

Условия неопределенности при любых

1. Принятие решений в условиях неопределенности

Условия неопределенности при любых

2) Случайность заранее нельзя предвидеть. В одинаковых условиях случайное событие может

2) Случайность заранее нельзя предвидеть. В одинаковых условиях случайное событие может

В качестве математического аппарата для изучения этих закономерностей используют теорию вероятностей

В качестве математического аппарата для изучения этих закономерностей используют теорию вероятностей

Финансовые показатели, которые используют при обосновании управленческих решений , часто представляют

Финансовые показатели, которые используют при обосновании управленческих решений , часто представляют

Математическое ожидание дискретной случайной величины, заданной законом распределения:

определяется по формуле:

Математическое ожидание дискретной случайной величины, заданной законом распределения:

определяется по формуле:

Пример. Предположим, случайный доход финансовой операции задан законом распределения:

Определите математическое ожидание

Пример. Предположим, случайный доход финансовой операции задан законом распределения:

Определите математическое ожидание

При обосновании управленческих решений математическое ожидание величины финансового показателя используют в

При обосновании управленческих решений математическое ожидание величины финансового показателя используют в

К противодействиям относятся катастрофы, природные явления, войны, революции, конфликты в трудовых

К противодействиям относятся катастрофы, природные явления, войны, революции, конфликты в трудовых

2. Основные понятия теории игр

Игрой называется математическая модель конфликтной ситуации. Стороны,

2. Основные понятия теории игр

Игрой называется математическая модель конфликтной ситуации. Стороны,

Ходом называется выбор одного из предложенных правилами игры действий и его

Ходом называется выбор одного из предложенных правилами игры действий и его

Для того, чтобы найти решение игры, следует для каждого игрока выбрать

Для того, чтобы найти решение игры, следует для каждого игрока выбрать

Математическая модель игры

Пусть игрок А располагает m стратегиями, которые обозначим А1,

Математическая модель игры

Пусть игрок А располагает m стратегиями, которые обозначим А1,

Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица

Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица

Нижняя цена игры

Обозначим через αi наименьший выигрыш игрока А при выборе

Нижняя цена игры

Обозначим через αi наименьший выигрыш игрока А при выборе

Верхняя цена игры

Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока

Верхняя цена игры

Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока

Игра с седловой точкой

Фактический выигрыш игрока А при разумных действиях партнеров

Игра с седловой точкой

Фактический выигрыш игрока А при разумных действиях партнеров

Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке

Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке

Пример

Найти решение игры, заданной платежной матрицей:

(Игрок А имеет 3 стратегии: А1;А2;А3.

Пример

Найти решение игры, заданной платежной матрицей:

(Игрок А имеет 3 стратегии: А1;А2;А3.

Решение:

Определим наименьшие по строкам числа αi и наибольшие по столбцам числа

Решение:

Определим наименьшие по строкам числа αi и наибольшие по столбцам числа

Поскольку α=β=v=2, то платежная матрица содержит седловую точку, а игра имеет

Поскольку α=β=v=2, то платежная матрица содержит седловую точку, а игра имеет

Если игра не имеет седловой точки, то применение чистых стратегий не

Если игра не имеет седловой точки, то применение чистых стратегий не

Игры с природой

В некоторых случаях успех экономической деятельности зависит не от

Игры с природой

В некоторых случаях успех экономической деятельности зависит не от

Известен выигрыш aij игрока А при каждой паре стратегий игрока и

Известен выигрыш aij игрока А при каждой паре стратегий игрока и

Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию,

Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию,

Различают игры с "природой" в условиях определенности и игры с "природой"

Различают игры с "природой" в условиях определенности и игры с "природой"

Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj

Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj

Критерий Бейеса-Лапласа

При известном распределении вероятностей различных состояний природы Р =( p1,

Критерий Бейеса-Лапласа

При известном распределении вероятностей различных состояний природы Р =( p1,

Критерий Лапласа

Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают

Критерий Лапласа

Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают

Максиминный критерий Вальда

Он основан на выборе стратегии игрока А, позволяющей гарантировать

Максиминный критерий Вальда

Он основан на выборе стратегии игрока А, позволяющей гарантировать

Критерий минимального риска Сэвиджа

Рекомендует выбирать стратегию, при которой величина риска принимает

Критерий минимального риска Сэвиджа

Рекомендует выбирать стратегию, при которой величина риска принимает

Критерий Гурвица

По этому критерию выбирается максимум линейной комбинации максимальных или минимальных

Критерий Гурвица

По этому критерию выбирается максимум линейной комбинации максимальных или минимальных

Задача

Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых

Задача

Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых

Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность

Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность

а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности

а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности

Решение:

а) Определим математические ожидания выигрыша игрока А при выборе им стратегии

Решение:

а) Определим математические ожидания выигрыша игрока А при выборе им стратегии

б) Если предположить, что все состояния природы равновероятны, то p1= p2=

б) Если предположить, что все состояния природы равновероятны, то p1= p2=

в) Согласно критерию Вальда

VW= mах min aij. = mах {2,2,3,1}=3

в) Согласно критерию Вальда

VW= mах min aij. = mах {2,2,3,1}=3

г) Согласно критерию Сэвиджа определяем:

VS=min mах r ij = min{8,6,5,7}=

г) Согласно критерию Сэвиджа определяем:

VS=min mах r ij = min{8,6,5,7}=

Сфера. Уравнение сферы

Сфера. Уравнение сферы Тренажер по арифметике для начальных классов. Задачи на сложение и вычитание

Тренажер по арифметике для начальных классов. Задачи на сложение и вычитание Сложение и вычитание рациональных чисел

Сложение и вычитание рациональных чисел Презентация по математике "Конкретный смысл действия умножения (2 класс)" - скачать

Презентация по математике "Конкретный смысл действия умножения (2 класс)" - скачать  Числовые и буквенные выражения. Значения числовых выражений

Числовые и буквенные выражения. Значения числовых выражений Показатели вариации, для изучения величины отклонений

Показатели вариации, для изучения величины отклонений Двойственность линейного программирования

Двойственность линейного программирования Различные способы представления математической информации

Различные способы представления математической информации Симметрия в природе

Симметрия в природе Проект по математике

Проект по математике Алгебра. Многочлены. Урок 2-9

Алгебра. Многочлены. Урок 2-9 Математическое действие вычитание

Математическое действие вычитание Многогранники. Призмы. Решение задач

Многогранники. Призмы. Решение задач Последовательности и их пределы. Введение в математический анализ

Последовательности и их пределы. Введение в математический анализ Знак корня

Знак корня Письменное умножение на числа, оканчивающиеся нулями

Письменное умножение на числа, оканчивающиеся нулями Устная работа к урокам. «Умножение обыкновенных дробей» 6 класс 1-3 часть

Устная работа к урокам. «Умножение обыкновенных дробей» 6 класс 1-3 часть Параллельные прямые

Параллельные прямые Как же начали считать? Сколько звезд на небе? А травинок в поле? Сколько крошек в хлебе? Сколько капель в море? На вопросы эти Не н

Как же начали считать? Сколько звезд на небе? А травинок в поле? Сколько крошек в хлебе? Сколько капель в море? На вопросы эти Не н Урок № 15. Функции y=sinx и cosx

Урок № 15. Функции y=sinx и cosx Правильные многогранники

Правильные многогранники Перевод процентов в десятичную дробь, а дробь в проценты

Перевод процентов в десятичную дробь, а дробь в проценты Разность и её значение 1 класс Перспективная начальная школа

Разность и её значение 1 класс Перспективная начальная школа  Векторы

Векторы Тригонометрия. Подготовка к диагностической работе

Тригонометрия. Подготовка к диагностической работе Определение параметров закона распределения результатов измерений по статистическим критериям

Определение параметров закона распределения результатов измерений по статистическим критериям Вероятностные умозаключения

Вероятностные умозаключения Лекция 2. Кривые поверхности

Лекция 2. Кривые поверхности