- Принятие решений при неполной информации. Классификация методов теории принятия решений

Содержание

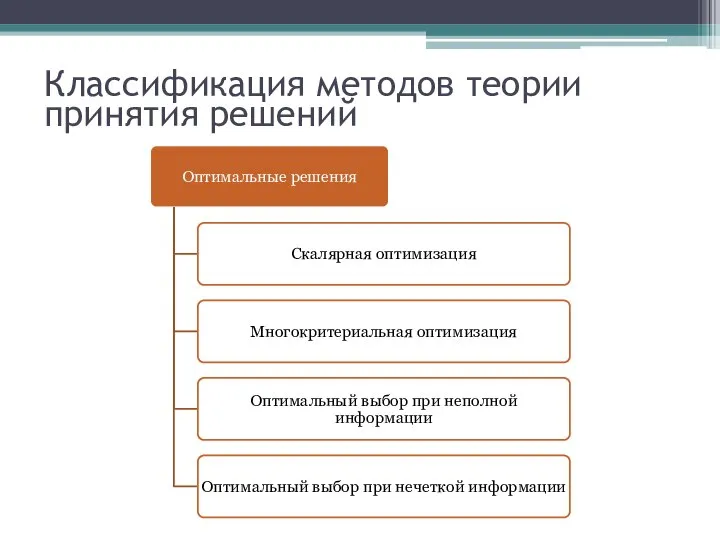

- 2. Классификация методов теории принятия решений

- 3. Задача принятия решений при неполной информации В ранее рассмотренных моделях в большинстве случаев предполагалось, что ЛПР

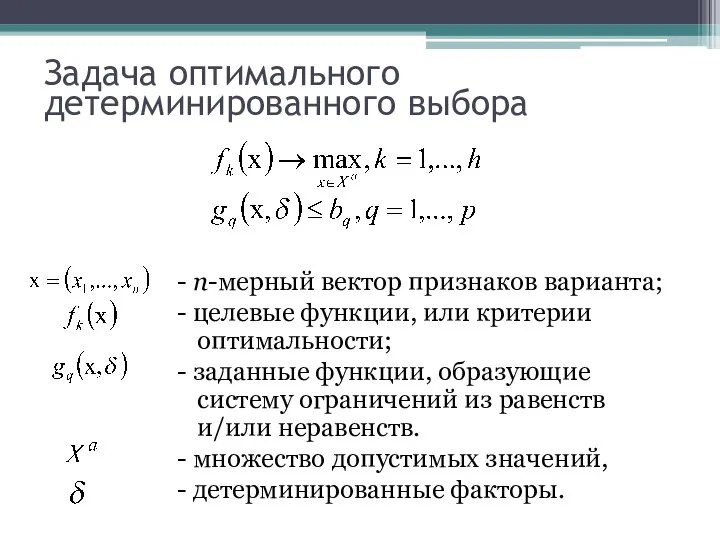

- 4. Задача оптимального детерминированного выбора - n-мерный вектор признаков варианта; - целевые функции, или критерии оптимальности; -

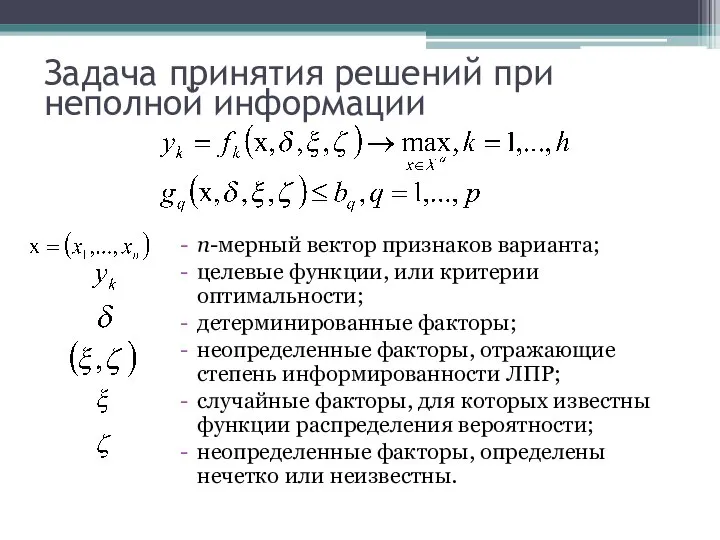

- 5. Задача принятия решений при неполной информации n-мерный вектор признаков варианта; целевые функции, или критерии оптимальности; детерминированные

- 6. Задача принятия решений при неполной информации 1) Неопределенность может быть вызвана активными действиями нескольких участников процесса

- 7. Задача принятия решений при неполной информации Если ЛПР не знает, как развернется ситуация по той или

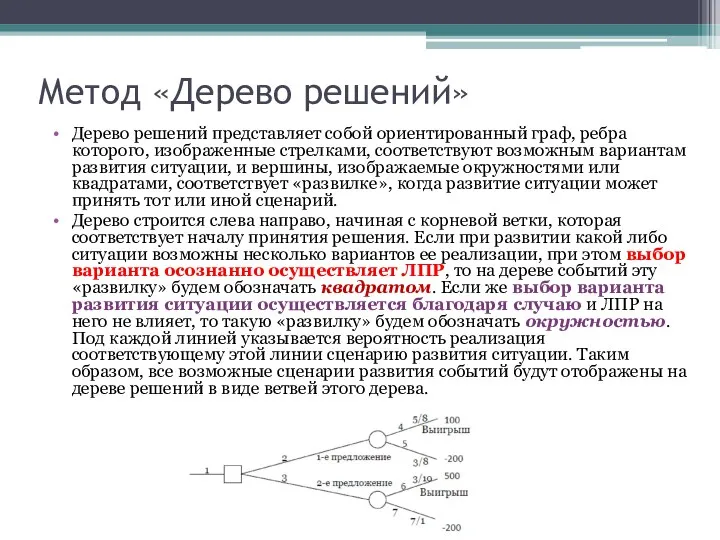

- 8. Метод «Дерево решений» Дерево решений представляет собой ориентированный граф, ребра которого, изображенные стрелками, соответствуют возможным вариантам

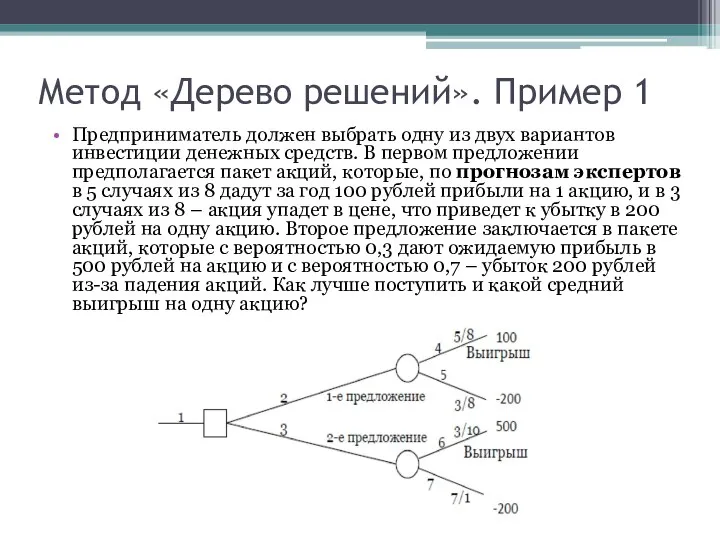

- 9. Метод «Дерево решений». Пример 1 Предприниматель должен выбрать одну из двух вариантов инвестиции денежных средств. В

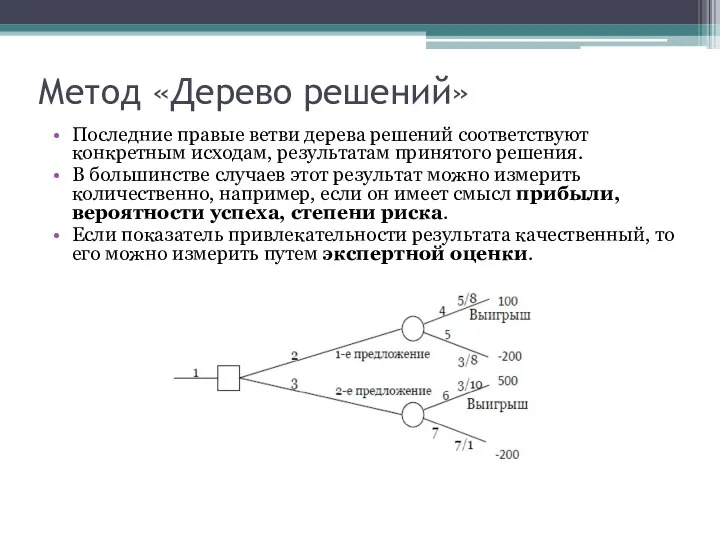

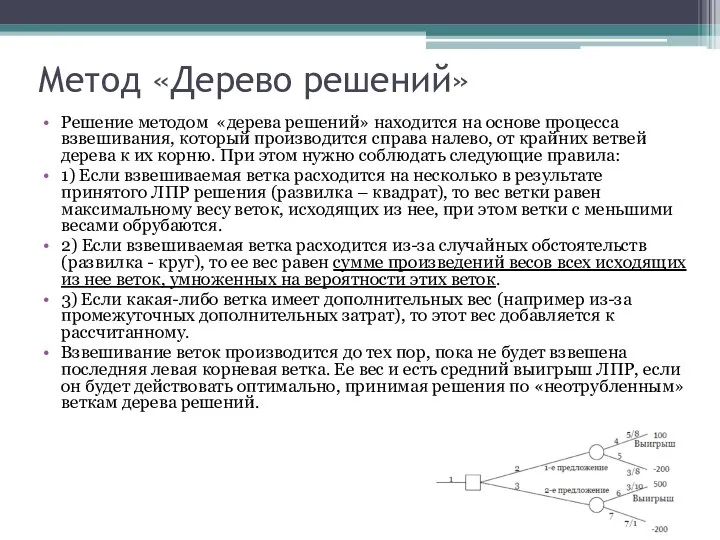

- 10. Метод «Дерево решений» Последние правые ветви дерева решений соответствуют конкретным исходам, результатам принятого решения. В большинстве

- 11. Метод «Дерево решений» Решение методом «дерева решений» находится на основе процесса взвешивания, который производится справа налево,

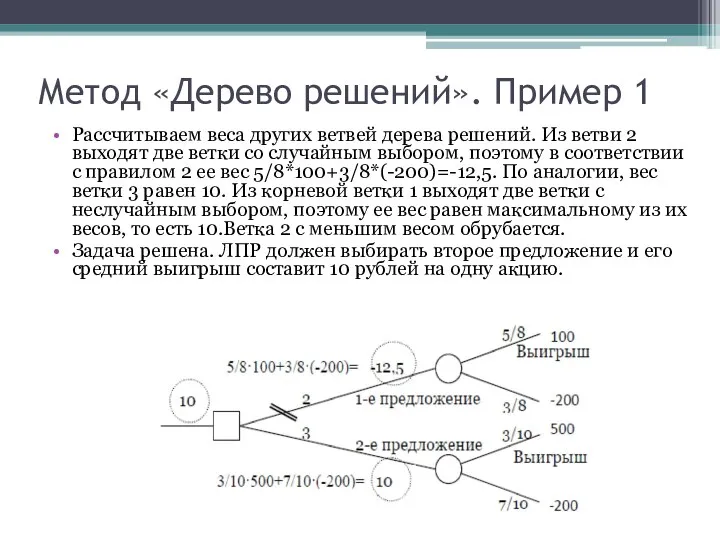

- 12. Метод «Дерево решений». Пример 1 Рассчитываем веса других ветвей дерева решений. Из ветви 2 выходят две

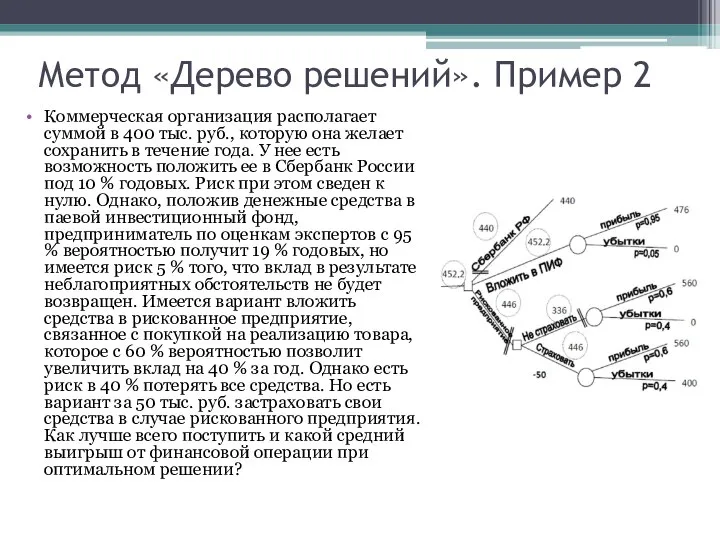

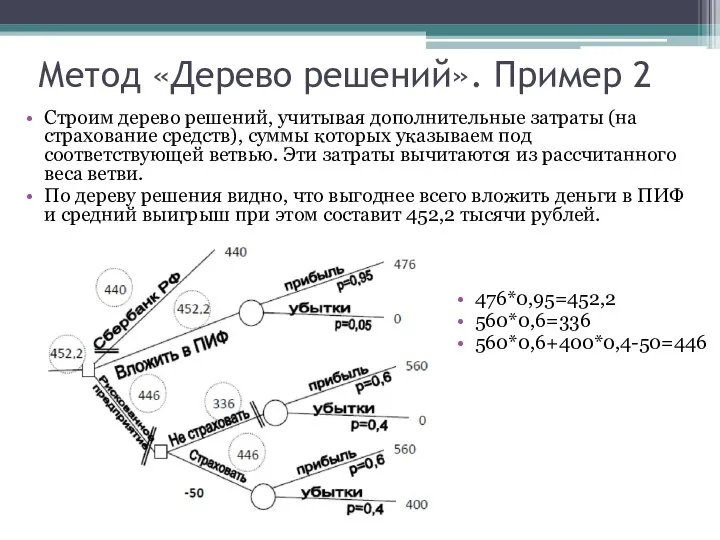

- 13. Метод «Дерево решений». Пример 2 Коммерческая организация располагает суммой в 400 тыс. руб., которую она желает

- 14. Метод «Дерево решений». Пример 2 Строим дерево решений, учитывая дополнительные затраты (на страхование средств), суммы которых

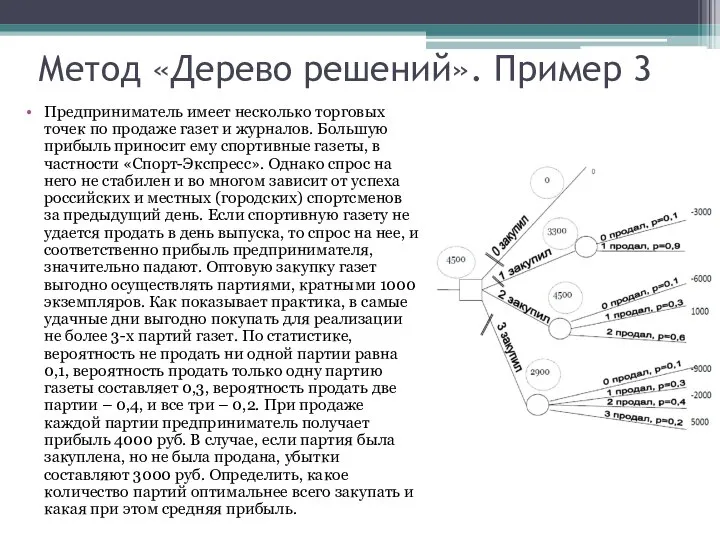

- 15. Метод «Дерево решений». Пример 3 Предприниматель имеет несколько торговых точек по продаже газет и журналов. Большую

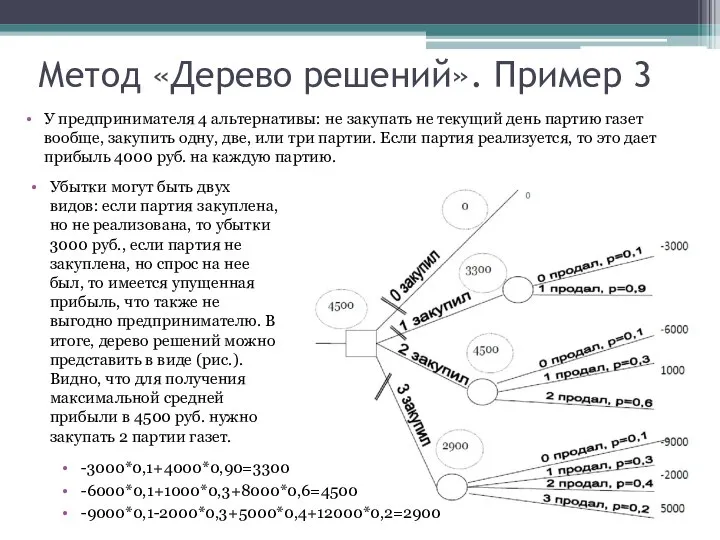

- 16. Метод «Дерево решений». Пример 3 У предпринимателя 4 альтернативы: не закупать не текущий день партию газет

- 18. Скачать презентацию

Классификация методов теории принятия решений

Классификация методов теории принятия решений

Задача принятия решений при неполной информации

В ранее рассмотренных моделях в большинстве

Задача принятия решений при неполной информации

В ранее рассмотренных моделях в большинстве

Задача оптимального детерминированного выбора

- n-мерный вектор признаков варианта;

- целевые функции, или

Задача оптимального детерминированного выбора

- n-мерный вектор признаков варианта;

- целевые функции, или

Задача принятия решений при неполной информации

n-мерный вектор признаков варианта;

целевые функции, или

Задача принятия решений при неполной информации

n-мерный вектор признаков варианта;

целевые функции, или

Задача принятия решений при неполной информации

1) Неопределенность может быть вызвана активными

Задача принятия решений при неполной информации

1) Неопределенность может быть вызвана активными

Задача принятия решений при неполной информации

Если ЛПР не знает, как развернется

Задача принятия решений при неполной информации

Если ЛПР не знает, как развернется

Метод «Дерево решений»

Дерево решений представляет собой ориентированный граф, ребра которого, изображенные

Метод «Дерево решений»

Дерево решений представляет собой ориентированный граф, ребра которого, изображенные

Метод «Дерево решений». Пример 1

Предприниматель должен выбрать одну из двух вариантов

Метод «Дерево решений». Пример 1

Предприниматель должен выбрать одну из двух вариантов

Метод «Дерево решений»

Последние правые ветви дерева решений соответствуют конкретным исходам, результатам

Метод «Дерево решений»

Последние правые ветви дерева решений соответствуют конкретным исходам, результатам

Метод «Дерево решений»

Решение методом «дерева решений» находится на основе процесса взвешивания,

Метод «Дерево решений»

Решение методом «дерева решений» находится на основе процесса взвешивания,

Метод «Дерево решений». Пример 1

Рассчитываем веса других ветвей дерева решений. Из

Метод «Дерево решений». Пример 1

Рассчитываем веса других ветвей дерева решений. Из

Метод «Дерево решений». Пример 2

Коммерческая организация располагает суммой в 400 тыс.

Метод «Дерево решений». Пример 2

Коммерческая организация располагает суммой в 400 тыс.

Метод «Дерево решений». Пример 2

Строим дерево решений, учитывая дополнительные затраты (на

Метод «Дерево решений». Пример 2

Строим дерево решений, учитывая дополнительные затраты (на

Метод «Дерево решений». Пример 3

Предприниматель имеет несколько торговых точек по продаже

Метод «Дерево решений». Пример 3

Предприниматель имеет несколько торговых точек по продаже

Метод «Дерево решений». Пример 3

У предпринимателя 4 альтернативы: не закупать не

Метод «Дерево решений». Пример 3

У предпринимателя 4 альтернативы: не закупать не

Квадратичная функция у=х2 и ее свойства

Квадратичная функция у=х2 и ее свойства Сложение и вычитание дробей

Сложение и вычитание дробей Числові характеристики випадкових величин, показники варіації; первинна статистична обробка кількісних ознак

Числові характеристики випадкових величин, показники варіації; первинна статистична обробка кількісних ознак Тренажёр. Табличное умножение и деление. Сложение и вычитание. Поиграем, посчитаем. 2-3 классы

Тренажёр. Табличное умножение и деление. Сложение и вычитание. Поиграем, посчитаем. 2-3 классы Задачи на готовых чертежах (Теорема Пифагора)

Задачи на готовых чертежах (Теорема Пифагора) Решение уравнений. (6 класс)

Решение уравнений. (6 класс) Признаки делимости

Признаки делимости Тренажер Таблица умножения трёх

Тренажер Таблица умножения трёх Тригонометрические формулы

Тригонометрические формулы Теорема Пифагора

Теорема Пифагора Умение читать свойства функции по графику

Умение читать свойства функции по графику Прямоугольная система координат в пространстве

Прямоугольная система координат в пространстве Предел функции

Предел функции Площадь параллелограмма

Площадь параллелограмма История создания мер длины

История создания мер длины Решение простейших тригонометрических уравнений с помощью единичной окружности

Решение простейших тригонометрических уравнений с помощью единичной окружности Обратные тригонометрические функции

Обратные тригонометрические функции Математика – симфония чисел

Математика – симфония чисел Основы математической обработки информации

Основы математической обработки информации Презентация по математике "Математика в 1-м классе" - скачать бесплатно

Презентация по математике "Математика в 1-м классе" - скачать бесплатно Алгебраический марафон №1 по пройденным темам

Алгебраический марафон №1 по пройденным темам Квадрат суммы. Квадрат разности

Квадрат суммы. Квадрат разности Деление одночленов

Деление одночленов Презентация по математике "Расположение точек относительно осей координат" - скачать бесплатно

Презентация по математике "Расположение точек относительно осей координат" - скачать бесплатно Квадартные уравнения. Основные понятия

Квадартные уравнения. Основные понятия Симметрия в пространстве

Симметрия в пространстве Лекция 21

Лекция 21 Таблицы, часть 1, 5-9 классы

Таблицы, часть 1, 5-9 классы