- Статистический анализ зависимостей между гидрологическими переменными (лекция 10)

Содержание

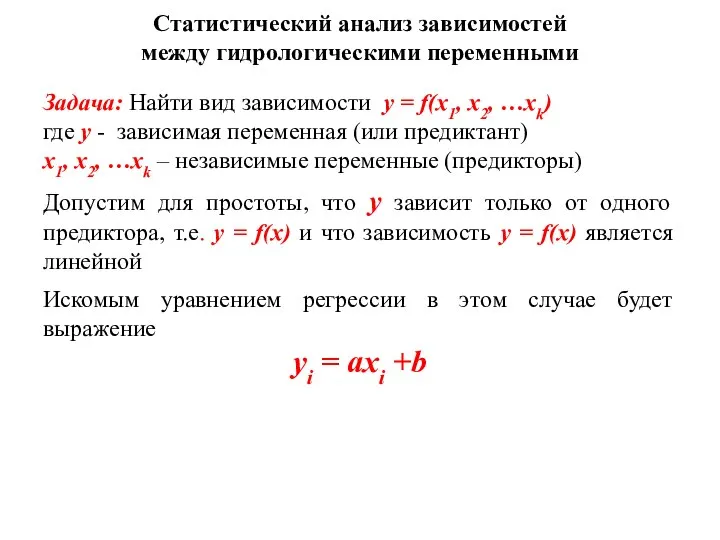

- 2. Статистический анализ зависимостей между гидрологическими переменными Задача: Найти вид зависимости y = f(x1, x2, …xk) где

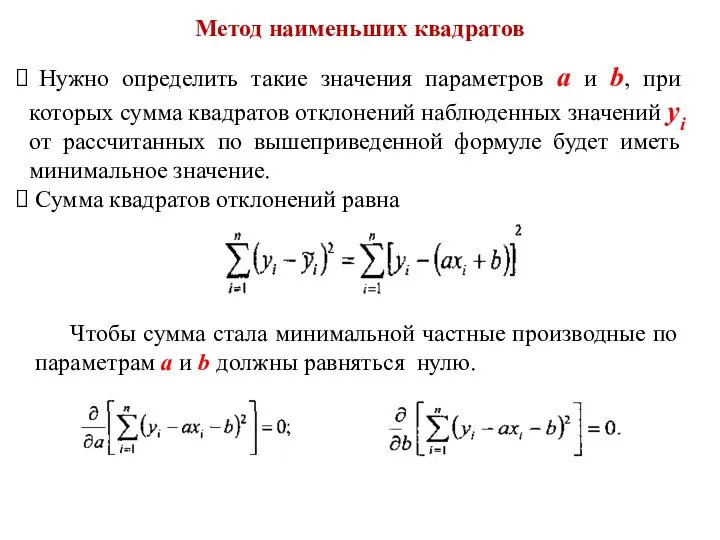

- 3. Метод наименьших квадратов Нужно определить такие значения параметров a и b, при которых сумма квадратов отклонений

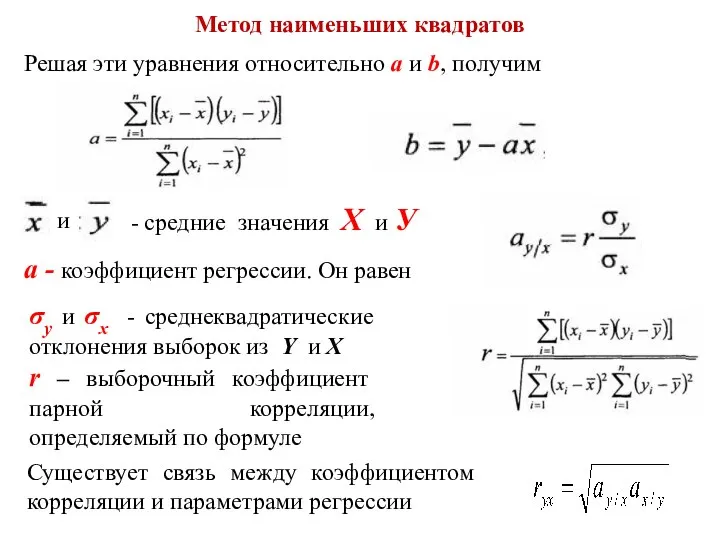

- 4. Метод наименьших квадратов Решая эти уравнения относительно a и b, получим - средние значения Х и

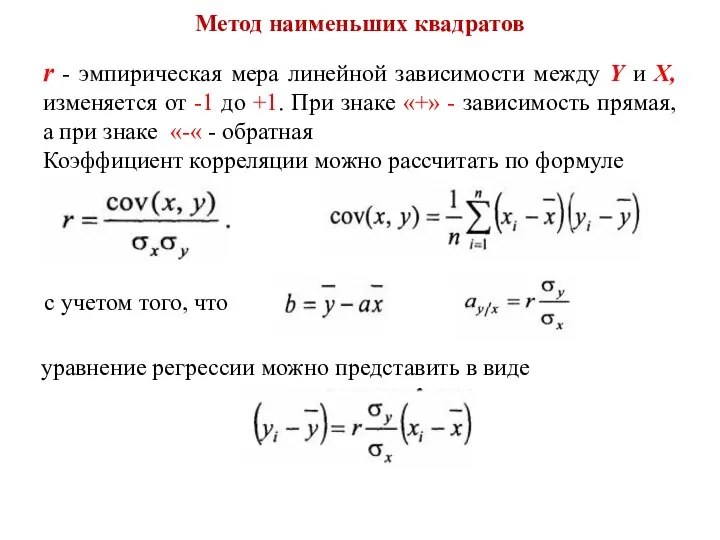

- 5. Метод наименьших квадратов r - эмпирическая мера линейной зависимости между Y и X, изменяется от -1

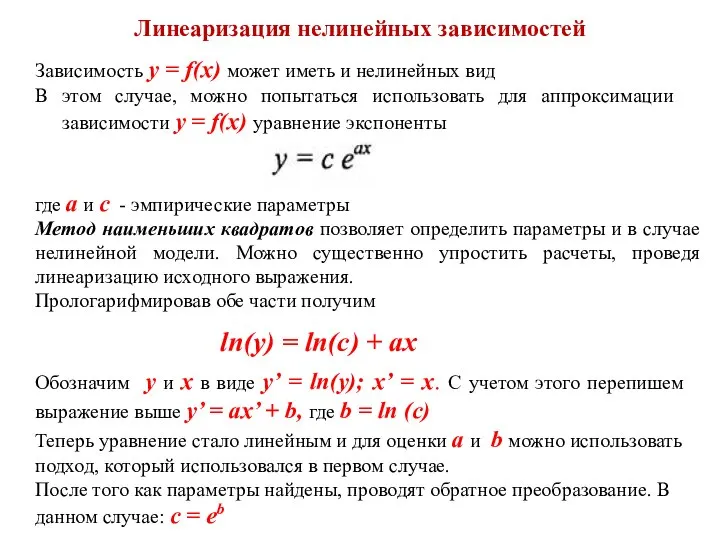

- 6. Линеаризация нелинейных зависимостей Зависимость y = f(x) может иметь и нелинейных вид В этом случае, можно

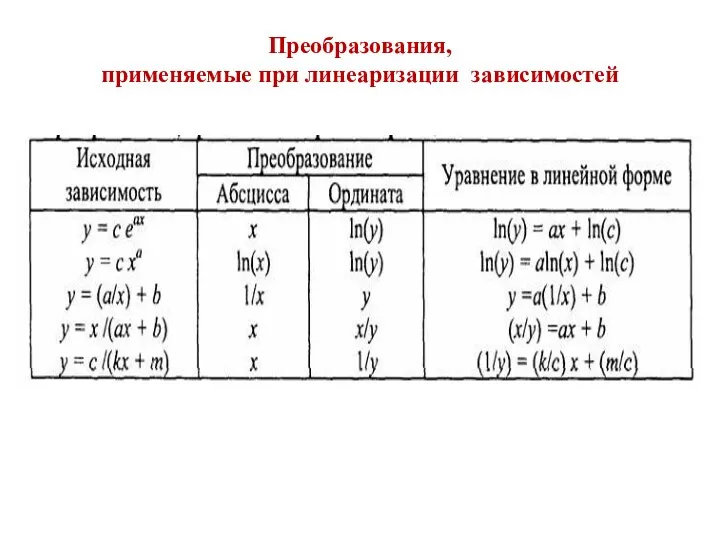

- 7. Преобразования, применяемые при линеаризации зависимостей

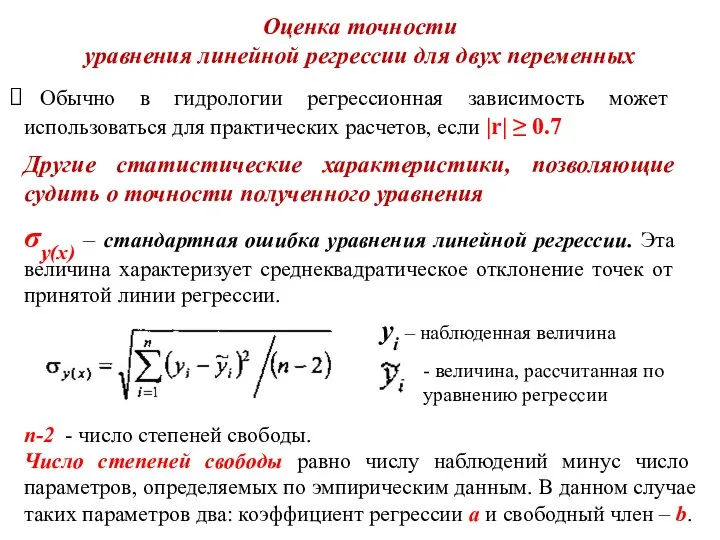

- 8. Оценка точности уравнения линейной регрессии для двух переменных Обычно в гидрологии регрессионная зависимость может использоваться для

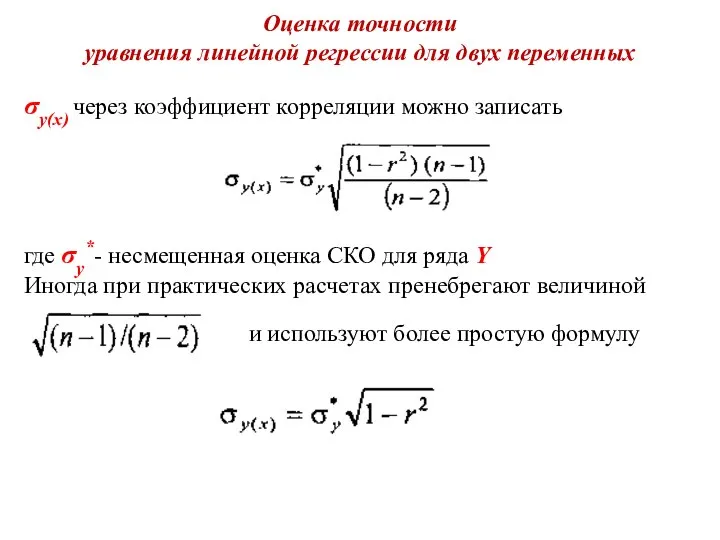

- 9. Оценка точности уравнения линейной регрессии для двух переменных σy(x) через коэффициент корреляции можно записать где σy*-

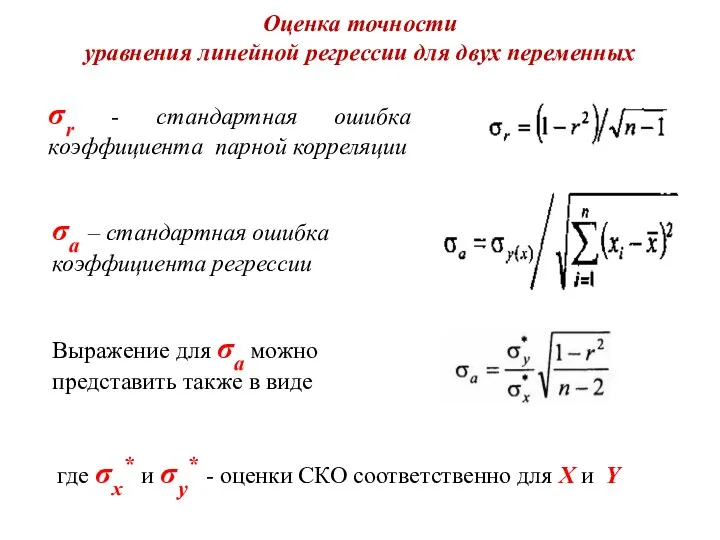

- 10. Оценка точности уравнения линейной регрессии для двух переменных σr - стандартная ошибка коэффициента парной корреляции σа

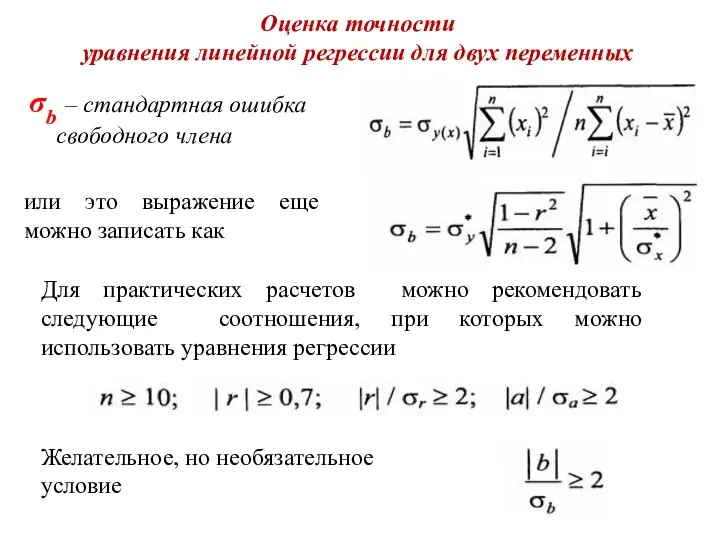

- 11. Оценка точности уравнения линейной регрессии для двух переменных σb – стандартная ошибка свободного члена или это

- 13. Скачать презентацию

Статистический анализ зависимостей

между гидрологическими переменными

Задача: Найти вид зависимости y =

Статистический анализ зависимостей

между гидрологическими переменными

Задача: Найти вид зависимости y =

Метод наименьших квадратов

Нужно определить такие значения параметров a и b,

Метод наименьших квадратов

Нужно определить такие значения параметров a и b,

Метод наименьших квадратов

Решая эти уравнения относительно a и b, получим

- средние

Метод наименьших квадратов

Решая эти уравнения относительно a и b, получим

- средние

Метод наименьших квадратов

r - эмпирическая мера линейной зависимости между Y и

Метод наименьших квадратов

r - эмпирическая мера линейной зависимости между Y и

Линеаризация нелинейных зависимостей

Зависимость y = f(x) может иметь и нелинейных вид

В

Линеаризация нелинейных зависимостей

Зависимость y = f(x) может иметь и нелинейных вид

В

Преобразования,

применяемые при линеаризации зависимостей

Преобразования,

применяемые при линеаризации зависимостей

Оценка точности

уравнения линейной регрессии для двух переменных

Обычно в гидрологии

Оценка точности

уравнения линейной регрессии для двух переменных

Обычно в гидрологии

Оценка точности

уравнения линейной регрессии для двух переменных

σy(x) через коэффициент корреляции

Оценка точности

уравнения линейной регрессии для двух переменных

σy(x) через коэффициент корреляции

Оценка точности

уравнения линейной регрессии для двух переменных

σr - стандартная ошибка

Оценка точности

уравнения линейной регрессии для двух переменных

σr - стандартная ошибка

Оценка точности

уравнения линейной регрессии для двух переменных

σb – стандартная ошибка

Оценка точности

уравнения линейной регрессии для двух переменных

σb – стандартная ошибка

Длина окружности и длина дуги окружности

Длина окружности и длина дуги окружности Плотность. Решение задач

Плотность. Решение задач Свойства умножения

Свойства умножения Свойства логарифмов. Готовимся к ЕГЭ

Свойства логарифмов. Готовимся к ЕГЭ Аттестационная работа. Программа курса внеурочной деятельности Занимательная математика

Аттестационная работа. Программа курса внеурочной деятельности Занимательная математика Логарифмическая и обратные тригонометрические функции комплексного переменного

Логарифмическая и обратные тригонометрические функции комплексного переменного Среднее арифметическое, размах и мода

Среднее арифметическое, размах и мода Объемы фигур. Подготовка к ЕГЭ

Объемы фигур. Подготовка к ЕГЭ Дифференцирование функции y=f(kx+m)

Дифференцирование функции y=f(kx+m) Смежные и вертикальные углы

Смежные и вертикальные углы Геометрия 11 класс 1.Разработка урока 2.Материалы к уроку

Геометрия 11 класс 1.Разработка урока 2.Материалы к уроку  Статистическая гипотеза Любое утверждение о виде или свойствах закона распределения наблюдаемых случайных величин Всякий раз п

Статистическая гипотеза Любое утверждение о виде или свойствах закона распределения наблюдаемых случайных величин Всякий раз п Основы математического анализа

Основы математического анализа Состав числа

Состав числа Параллельный перенос

Параллельный перенос Применение производной к исследованию функций

Применение производной к исследованию функций Дисперсионный анализ. Лекция 8

Дисперсионный анализ. Лекция 8 Свойство описанного четырехугольника

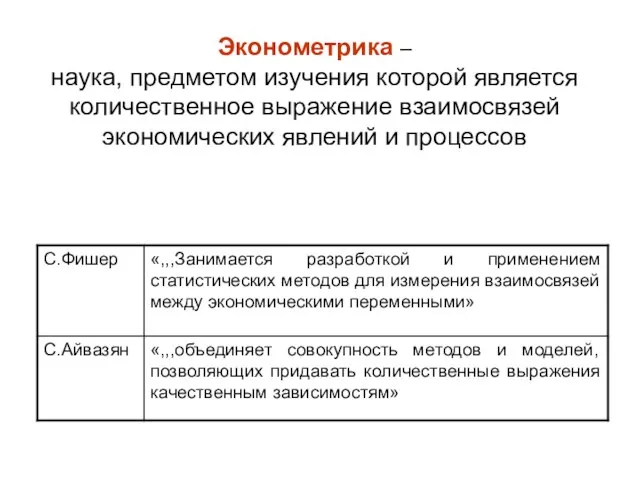

Свойство описанного четырехугольника Эконометрика

Эконометрика Зачетная система в старших классах как средство предупреждения неуспеваемости

Зачетная система в старших классах как средство предупреждения неуспеваемости Многогранники. Призмы. Решение задач

Многогранники. Призмы. Решение задач Геометрия в начальной школе

Геометрия в начальной школе Подобие. Коэффициент подобия

Подобие. Коэффициент подобия Пропорция. 6 класс

Пропорция. 6 класс Порядковые числительные. Морфологический разбор имени числительного

Порядковые числительные. Морфологический разбор имени числительного Основні поняття теорії ймовірності

Основні поняття теорії ймовірності Абсолютные, относительные и средние величины в статистике. Показатели вариации в статистике

Абсолютные, относительные и средние величины в статистике. Показатели вариации в статистике Применение параллелограмма

Применение параллелограмма