- Статистическое изучение взаимосвязи показателей таможенной статистики

Содержание

- 2. Учебные вопросы: Понятие статистической зависимости. Постановка задачи корреляционно-регрессионного анализа. Методы выявления взаимосвязи. Количественная оценка тесноты связи

- 3. Два класса признаков Факторные (Х) Результативные (У)

- 4. Виды связей Функциональная Статистическая Корреляционная

- 5. Прикладные цели исследования зависимостей 1. Установление самого факта наличия или отсутствия статистически значимой связи между У

- 6. Методы выявления наличия связи, ее характера и направления приведения параллельных рядов данных аналитических группировок графический метод

- 7. Классификация связей 1. по направлению связи: - прямые - обратные 2. по форме связи: - линейные

- 8. Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь) Y X

- 9. Отрицательная линейная зависимость Y X

- 10. Линейный коэффициент корреляции

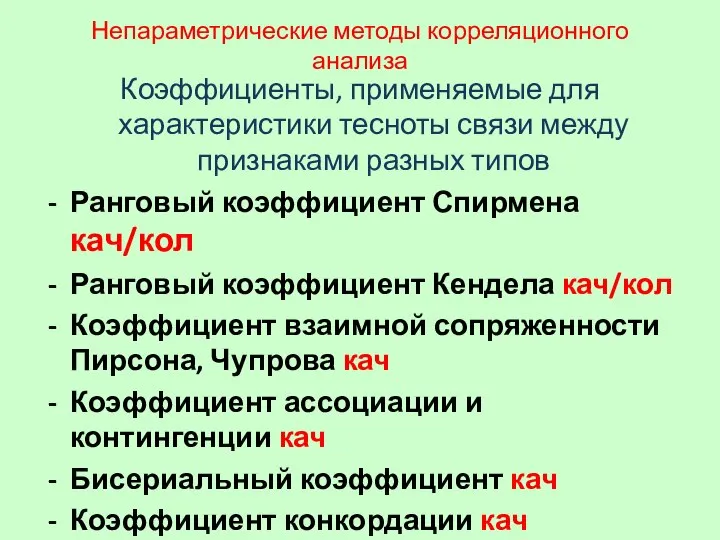

- 13. Непараметрические методы корреляционного анализа Коэффициенты, применяемые для характеристики тесноты связи между признаками разных типов Ранговый коэффициент

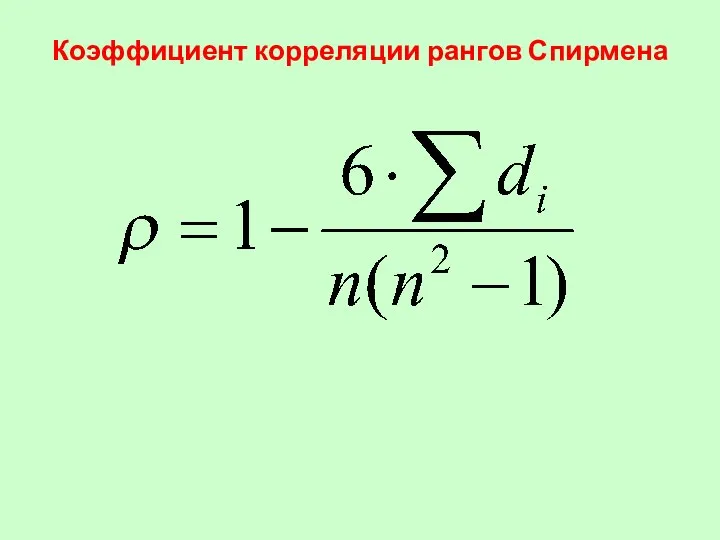

- 14. Коэффициент корреляции рангов Спирмена

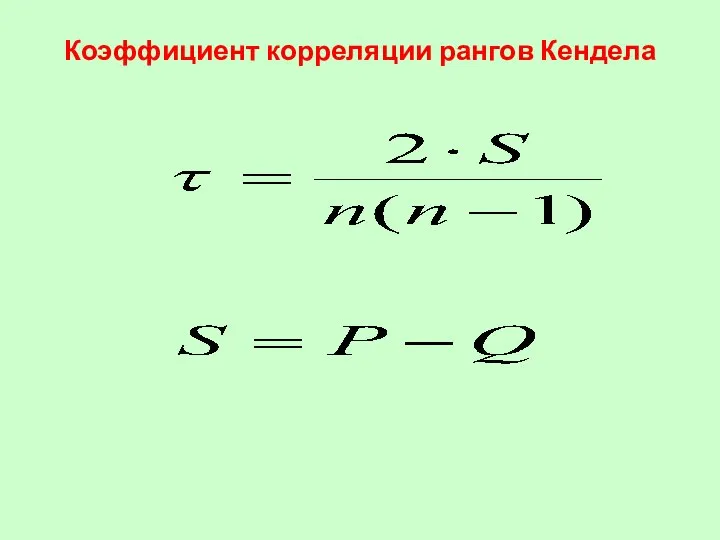

- 15. Коэффициент корреляции рангов Кендела

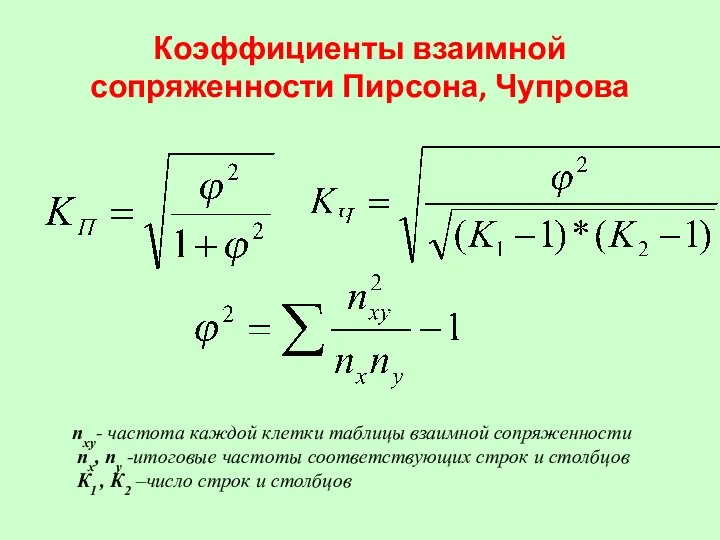

- 16. Коэффициенты взаимной сопряженности Пирсона, Чупрова nxy- частота каждой клетки таблицы взаимной сопряженности nx, ny -итоговые частоты

- 17. Коэффициент ассоциации и контингенции

- 18. Пример

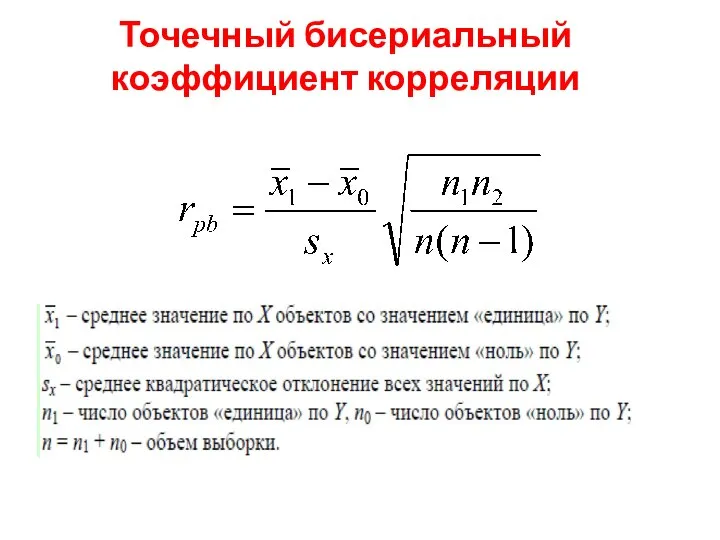

- 19. Точечный бисериальный коэффициент корреляции

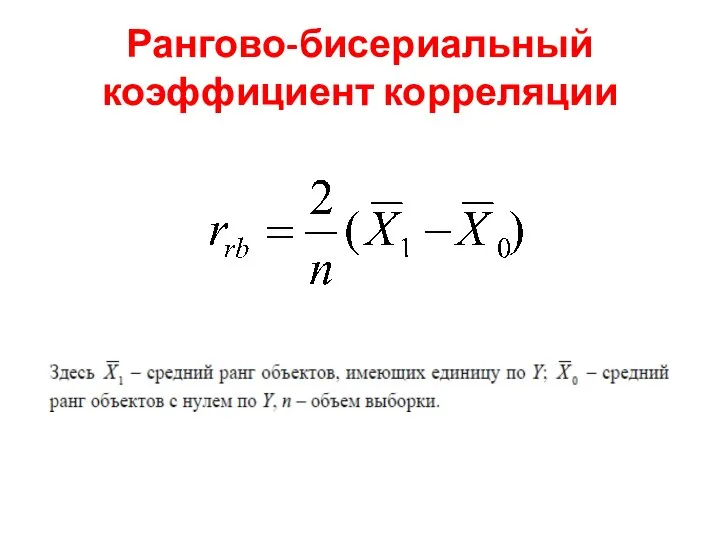

- 20. Рангово-бисериальный коэффициент корреляции

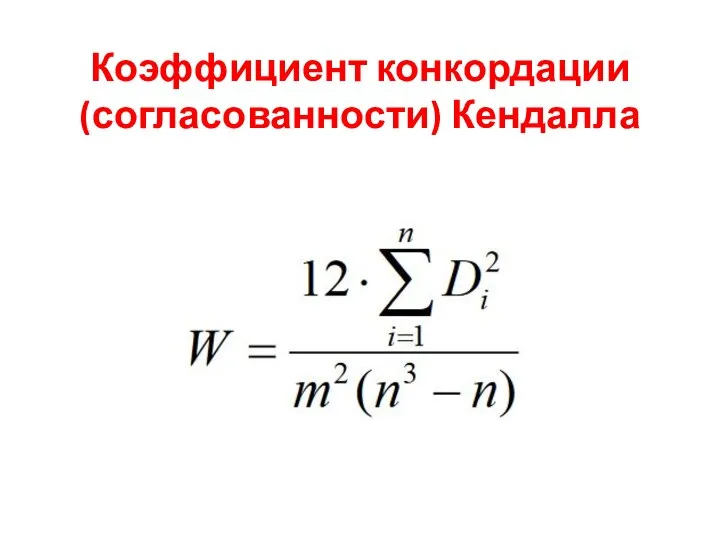

- 21. Коэффициент конкордации (согласованности) Кендалла

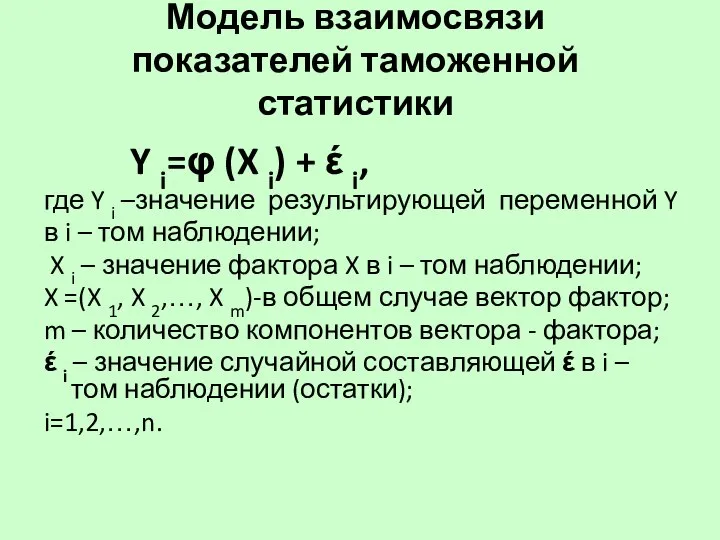

- 22. Модель взаимосвязи показателей таможенной статистики Y i=φ (X i) + έ i, где Y i –значение

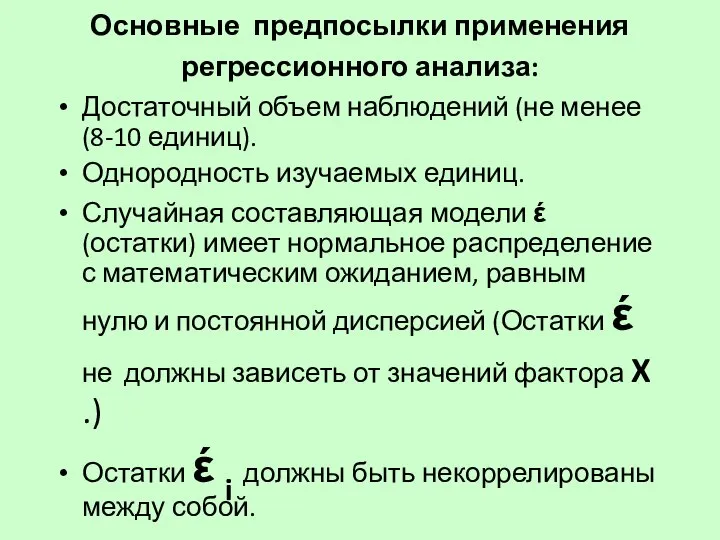

- 23. Основные предпосылки применения регрессионного анализа: Достаточный объем наблюдений (не менее (8-10 единиц). Однородность изучаемых единиц. Случайная

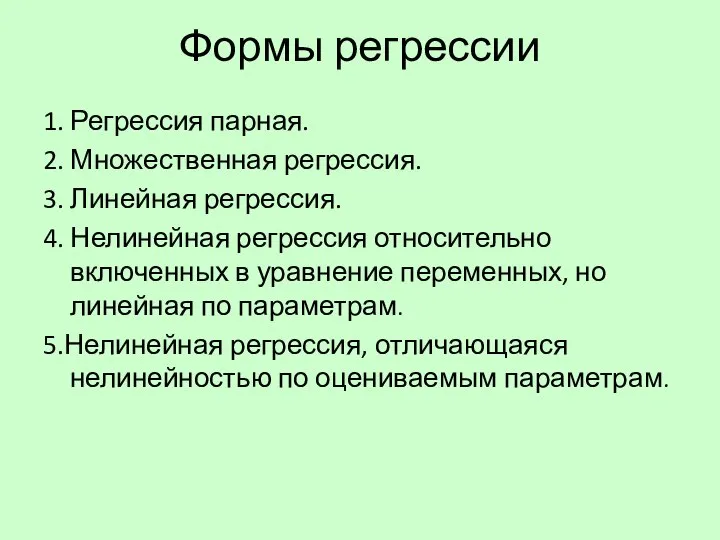

- 24. Формы регрессии 1. Регрессия парная. 2. Множественная регрессия. 3. Линейная регрессия. 4. Нелинейная регрессия относительно включенных

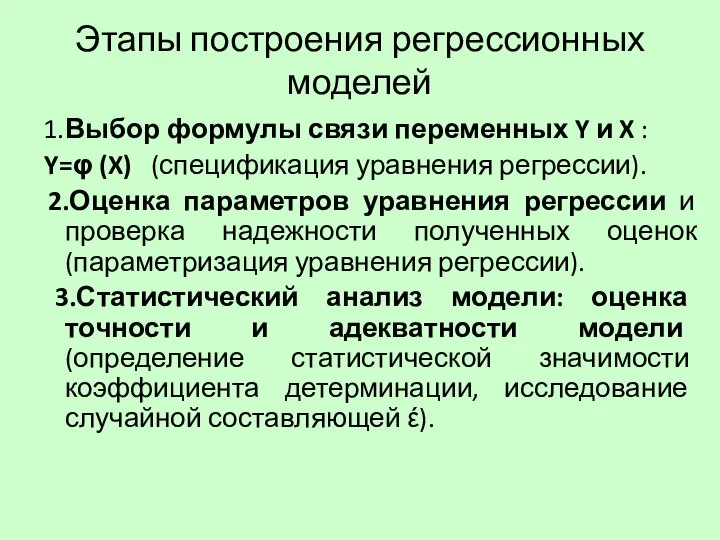

- 25. Этапы построения регрессионных моделей 1.Выбор формулы связи переменных Y и X : Y=φ (X) (спецификация уравнения

- 26. Анализ взаимосвязи 1. Изобразить диаграмму, сформулировать гипотезу о форме связи. 2. Найти параметры уравнения линейной регрессии

- 27. 1.Графический анализ Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь) Y X

- 28. Отрицательная линейная зависимость Y X

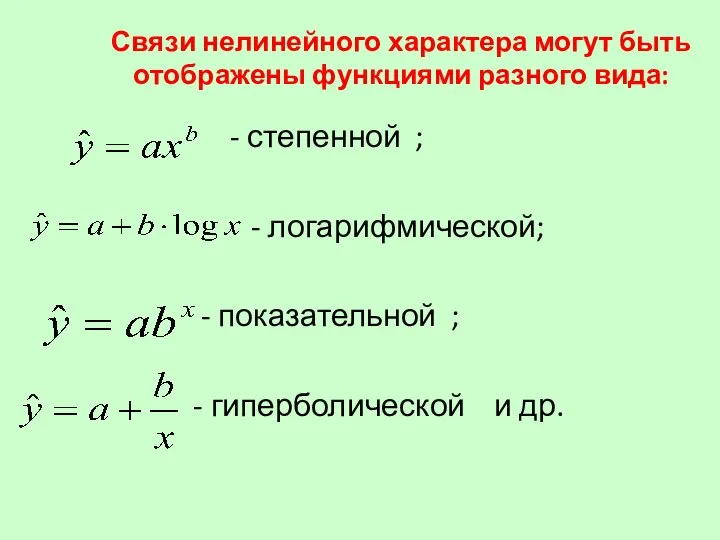

- 29. Связи нелинейного характера могут быть отображены функциями разного вида: - степенной ; - логарифмической; - показательной

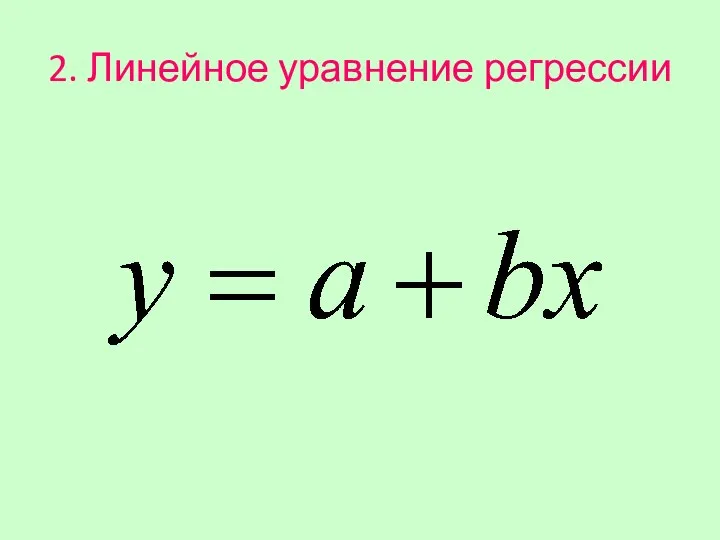

- 30. 2. Линейное уравнение регрессии

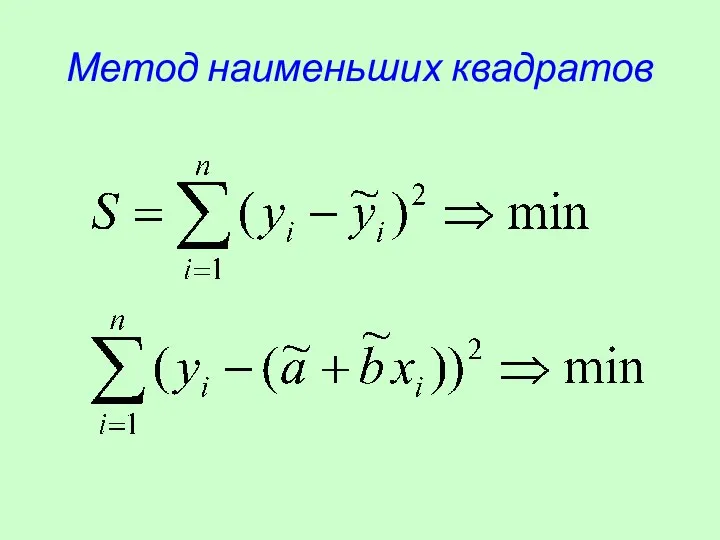

- 31. Метод наименьших квадратов

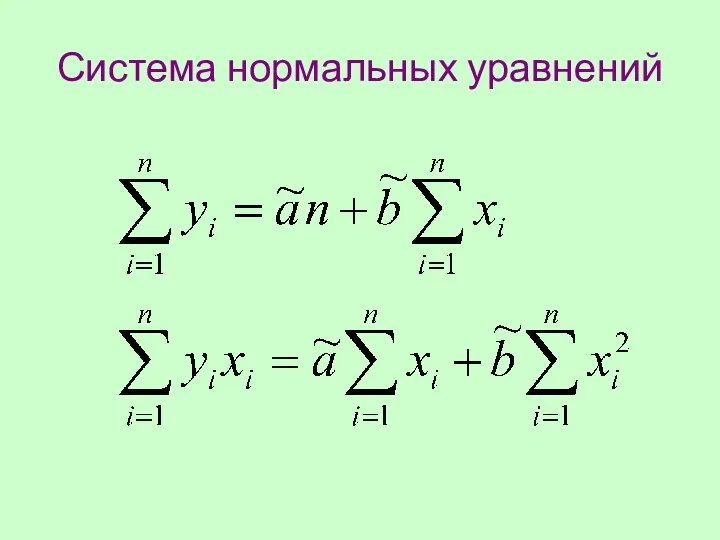

- 32. Система нормальных уравнений

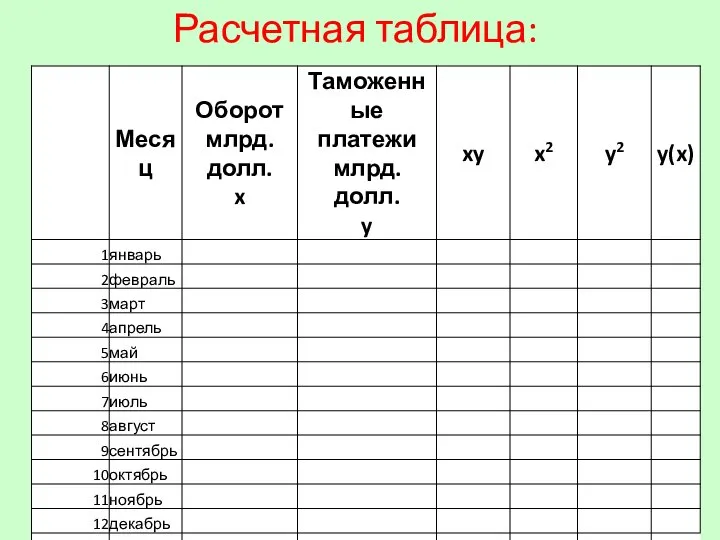

- 33. Расчетная таблица:

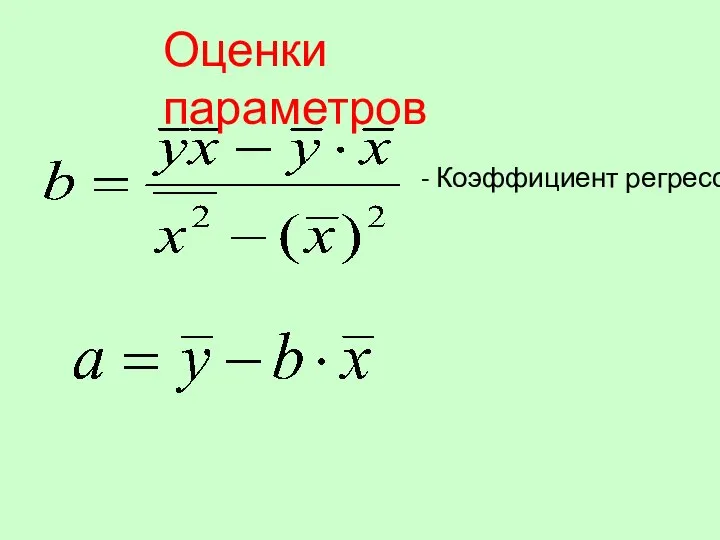

- 34. Оценки параметров - Коэффициент регрессии

- 35. 4. Оценка статистической значимости коэффициента регрессии 1) Стандартная ошибка N – число наблюдений Выдвигаем гипотезу Ho:b=0

- 36. Расчетная таблица:

- 37. Рассчитываем фактическое значение t-критерия Стьюдента и сравниваем с табличным значением на уровне значимости α=0,05 и числа

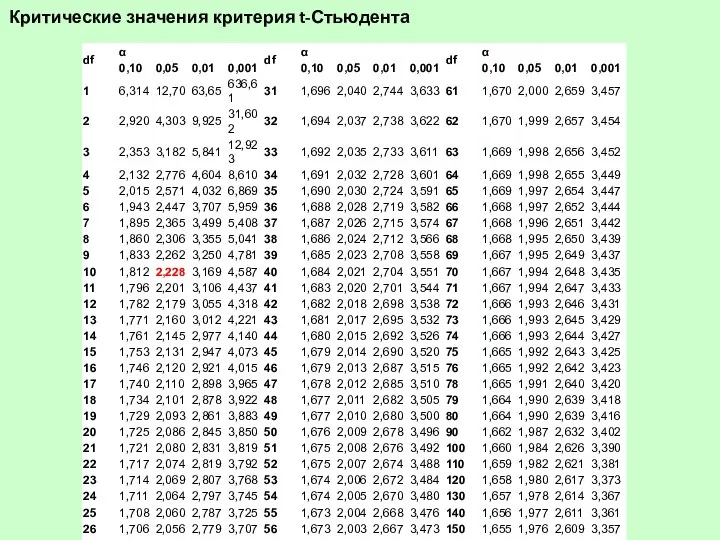

- 38. Критические значения критерия t-Стьюдента

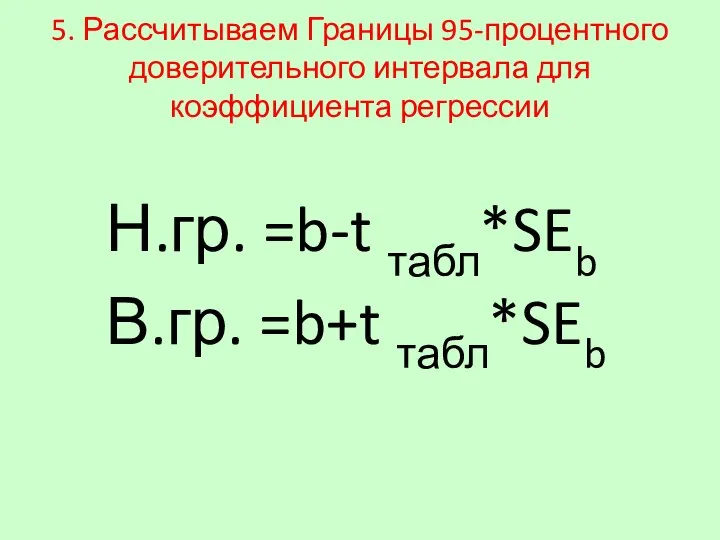

- 39. 5. Рассчитываем Границы 95-процентного доверительного интервала для коэффициента регрессии Н.гр. =b-t табл*SEb В.гр. =b+t табл*SEb

- 40. 6. Рассчитываем Коэффициент корреляции

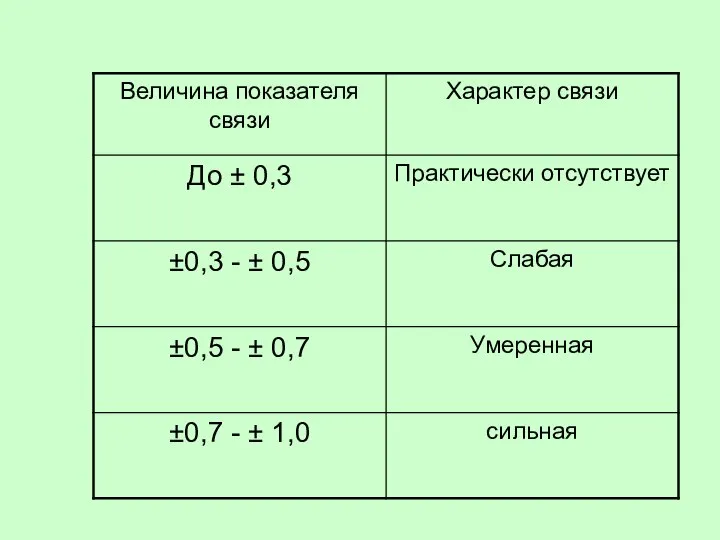

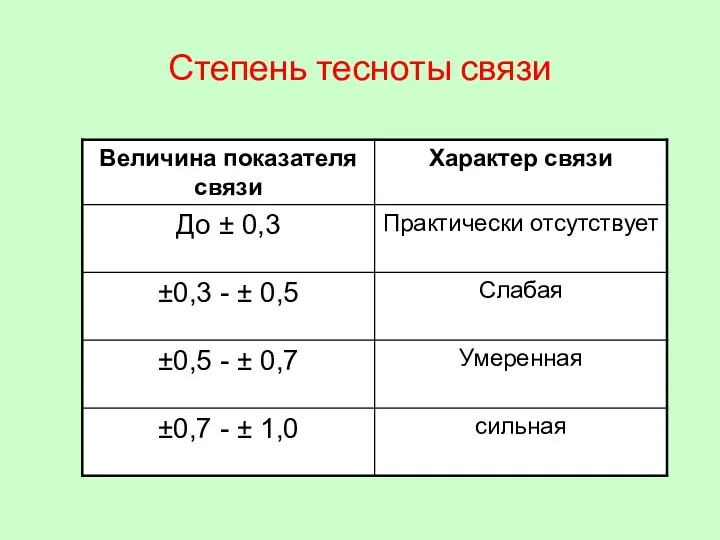

- 41. Степень тесноты связи

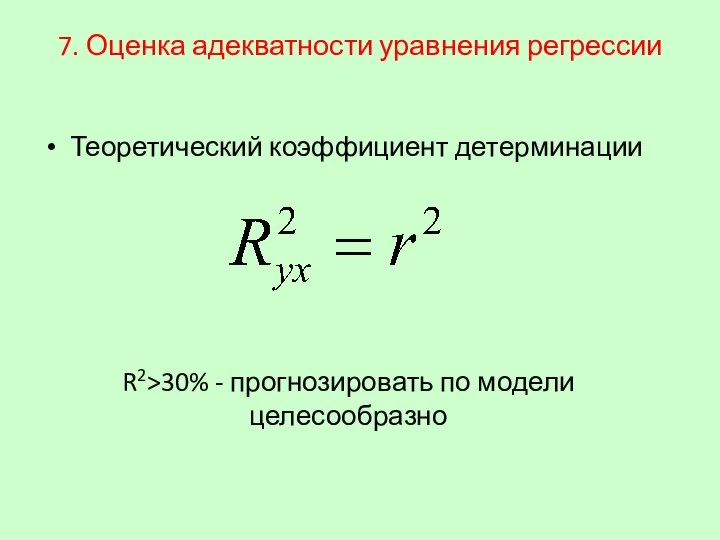

- 42. 7. Оценка адекватности уравнения регрессии Теоретический коэффициент детерминации R2>30% - прогнозировать по модели целесообразно

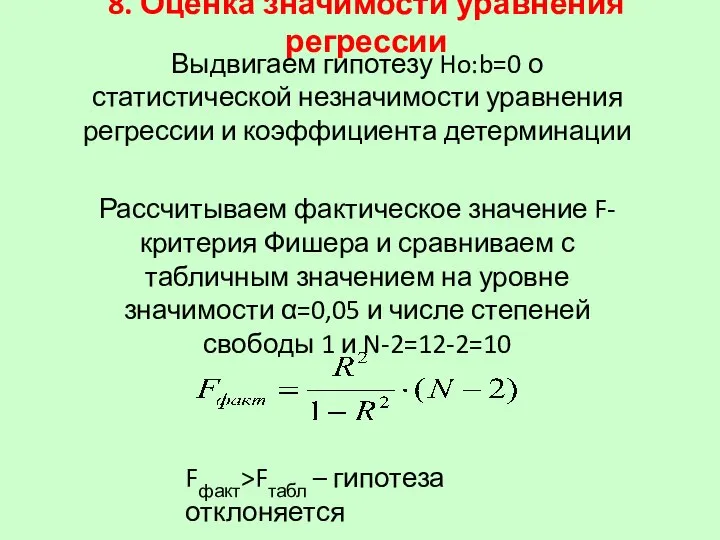

- 43. 8. Оценка значимости уравнения регрессии Fфакт>Fтабл – гипотеза отклоняется Выдвигаем гипотезу Ho:b=0 о статистической незначимости уравнения

- 44. Критические значения критерия F-Фишера α=0,05

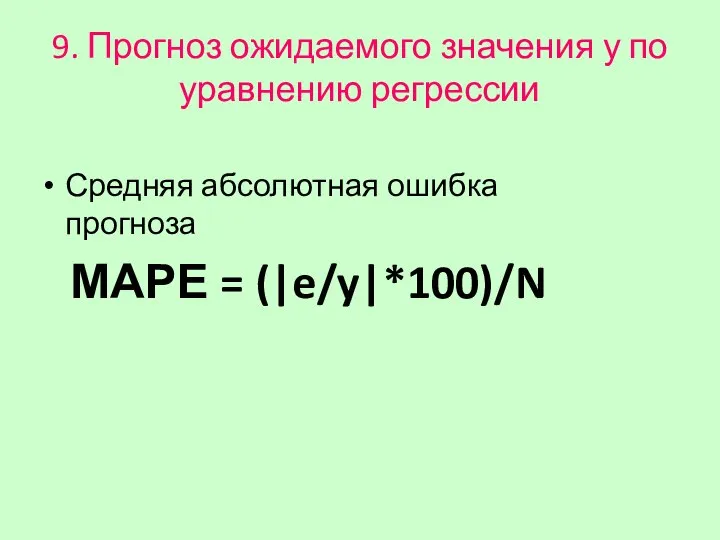

- 45. 9. Прогноз ожидаемого значения у по уравнению регрессии Средняя абсолютная ошибка прогноза МАРЕ = (|e/y|*100)/N

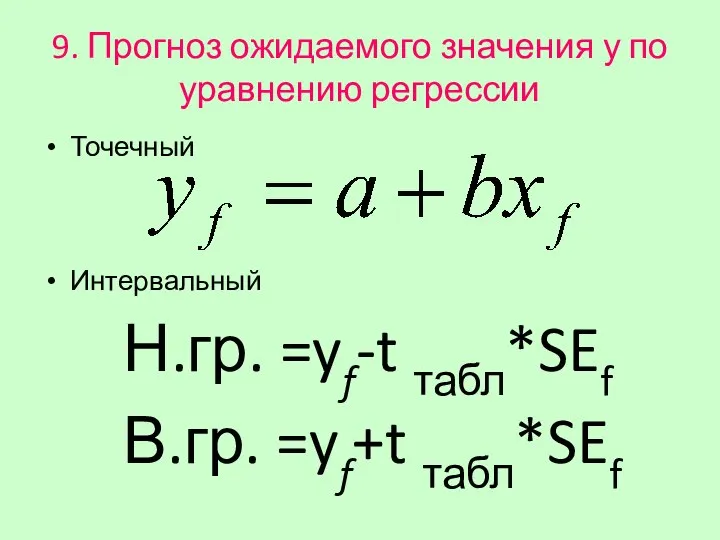

- 46. 9. Прогноз ожидаемого значения у по уравнению регрессии Точечный Интервальный Н.гр. =yf-t табл*SEf В.гр. =yf+t табл*SEf

- 48. Скачать презентацию

Учебные вопросы:

Понятие статистической зависимости. Постановка задачи корреляционно-регрессионного анализа.

Методы выявления взаимосвязи. Количественная

Учебные вопросы:

Понятие статистической зависимости. Постановка задачи корреляционно-регрессионного анализа.

Методы выявления взаимосвязи. Количественная

Два класса признаков

Факторные (Х)

Результативные (У)

Два класса признаков

Факторные (Х)

Результативные (У)

Виды связей

Функциональная

Статистическая

Корреляционная

Виды связей

Функциональная

Статистическая

Корреляционная

Прикладные цели исследования зависимостей

1. Установление самого факта наличия или отсутствия статистически

Прикладные цели исследования зависимостей

1. Установление самого факта наличия или отсутствия статистически

Методы выявления наличия связи, ее характера и направления

приведения параллельных рядов данных

Методы выявления наличия связи, ее характера и направления

приведения параллельных рядов данных

Классификация связей

1. по направлению связи:

- прямые

- обратные

2. по форме

Классификация связей

1. по направлению связи:

- прямые

- обратные

2. по форме

Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь)

Y

X

Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь)

Y

X

Отрицательная линейная зависимость

Y

X

Отрицательная линейная зависимость

Y

X

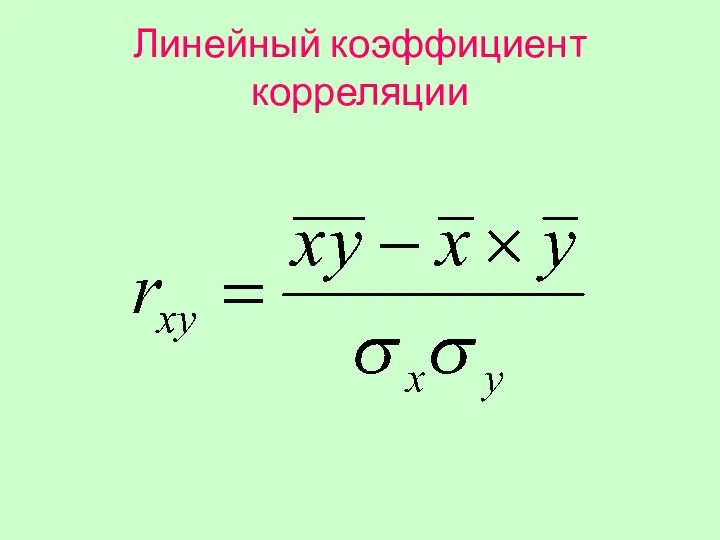

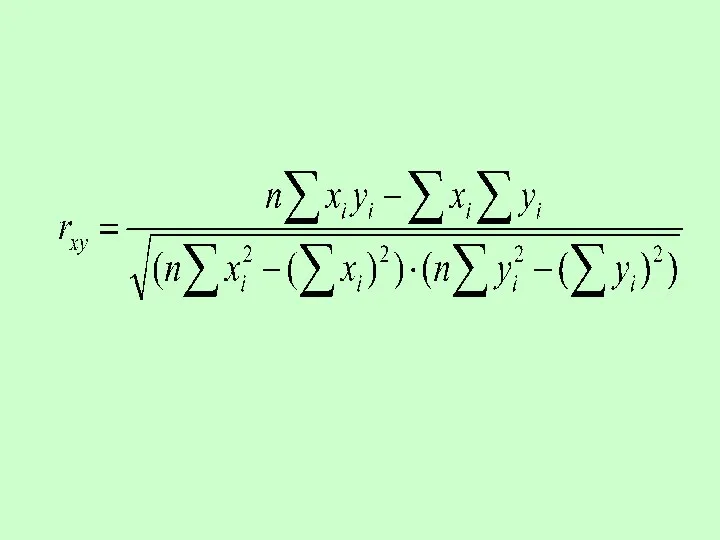

Линейный коэффициент корреляции

Линейный коэффициент корреляции

Непараметрические методы корреляционного анализа

Коэффициенты, применяемые для характеристики тесноты связи между признаками

Непараметрические методы корреляционного анализа

Коэффициенты, применяемые для характеристики тесноты связи между признаками

Коэффициент корреляции рангов Спирмена

Коэффициент корреляции рангов Спирмена

Коэффициент корреляции рангов Кендела

Коэффициент корреляции рангов Кендела

Коэффициенты взаимной сопряженности Пирсона, Чупрова

nxy- частота каждой клетки таблицы взаимной сопряженности

Коэффициенты взаимной сопряженности Пирсона, Чупрова

nxy- частота каждой клетки таблицы взаимной сопряженности

Коэффициент ассоциации и контингенции

Коэффициент ассоциации и контингенции

Пример

Пример

Точечный бисериальный коэффициент корреляции

Точечный бисериальный коэффициент корреляции

Рангово-бисериальный коэффициент корреляции

Рангово-бисериальный коэффициент корреляции

Коэффициент конкордации (согласованности) Кендалла

Коэффициент конкордации (согласованности) Кендалла

Модель взаимосвязи показателей таможенной статистики

Y i=φ (X i) + έ

Модель взаимосвязи показателей таможенной статистики

Y i=φ (X i) + έ

Основные предпосылки применения регрессионного анализа:

Достаточный объем наблюдений (не менее (8-10

Основные предпосылки применения регрессионного анализа:

Достаточный объем наблюдений (не менее (8-10

Формы регрессии

1. Регрессия парная.

2. Множественная регрессия.

3. Линейная регрессия.

4. Нелинейная регрессия относительно

Формы регрессии

1. Регрессия парная.

2. Множественная регрессия.

3. Линейная регрессия.

4. Нелинейная регрессия относительно

Этапы построения регрессионных моделей

1.Выбор формулы связи переменных Y и X

Этапы построения регрессионных моделей

1.Выбор формулы связи переменных Y и X

Анализ взаимосвязи

1. Изобразить диаграмму, сформулировать гипотезу о форме связи.

2.

Анализ взаимосвязи

1. Изобразить диаграмму, сформулировать гипотезу о форме связи.

2.

1.Графический анализ

Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь)

Y

X

1.Графический анализ

Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь)

Y

X

Отрицательная линейная зависимость

Y

X

Отрицательная линейная зависимость

Y

X

Связи нелинейного характера могут быть отображены функциями разного вида:

- степенной

Связи нелинейного характера могут быть отображены функциями разного вида:

- степенной

2. Линейное уравнение регрессии

2. Линейное уравнение регрессии

Метод наименьших квадратов

Метод наименьших квадратов

Система нормальных уравнений

Система нормальных уравнений

Расчетная таблица:

Расчетная таблица:

Оценки параметров

- Коэффициент регрессии

Оценки параметров

- Коэффициент регрессии

4. Оценка статистической значимости коэффициента регрессии

1) Стандартная ошибка

N – число наблюдений

Выдвигаем

4. Оценка статистической значимости коэффициента регрессии

1) Стандартная ошибка

N – число наблюдений

Выдвигаем

Расчетная таблица:

Расчетная таблица:

Рассчитываем фактическое значение t-критерия Стьюдента и сравниваем с табличным значением на

Рассчитываем фактическое значение t-критерия Стьюдента и сравниваем с табличным значением на

Критические значения критерия t-Стьюдента

Критические значения критерия t-Стьюдента

5. Рассчитываем Границы 95-процентного доверительного интервала для коэффициента регрессии

Н.гр. =b-t табл*SEb

В.гр.

5. Рассчитываем Границы 95-процентного доверительного интервала для коэффициента регрессии

Н.гр. =b-t табл*SEb

В.гр.

6. Рассчитываем Коэффициент корреляции

6. Рассчитываем Коэффициент корреляции

Степень тесноты связи

Степень тесноты связи

7. Оценка адекватности уравнения регрессии

Теоретический коэффициент детерминации

R2>30% - прогнозировать по модели

7. Оценка адекватности уравнения регрессии

Теоретический коэффициент детерминации

R2>30% - прогнозировать по модели

8. Оценка значимости уравнения регрессии

Fфакт>Fтабл – гипотеза отклоняется

Выдвигаем гипотезу Ho:b=0 о

8. Оценка значимости уравнения регрессии

Fфакт>Fтабл – гипотеза отклоняется

Выдвигаем гипотезу Ho:b=0 о

Критические значения критерия F-Фишера

α=0,05

Критические значения критерия F-Фишера

α=0,05

9. Прогноз ожидаемого значения у по уравнению регрессии

Средняя абсолютная ошибка прогноза

9. Прогноз ожидаемого значения у по уравнению регрессии

Средняя абсолютная ошибка прогноза

9. Прогноз ожидаемого значения у по уравнению регрессии

Точечный

Интервальный

Н.гр. =yf-t табл*SEf

В.гр.

9. Прогноз ожидаемого значения у по уравнению регрессии

Точечный

Интервальный

Н.гр. =yf-t табл*SEf

В.гр.

Расстояние от точки до прямой. Расстояние между параллельными прямыми

Расстояние от точки до прямой. Расстояние между параллельными прямыми Аналитическая геометрия в пространстве. Плоскость и прямая в пространстве

Аналитическая геометрия в пространстве. Плоскость и прямая в пространстве Перпендикуляр и наклонная к плоскости. Теорема о трех перпендикулярах

Перпендикуляр и наклонная к плоскости. Теорема о трех перпендикулярах Сравнения с неизвестной величиной. Решение алгебраических сравнений

Сравнения с неизвестной величиной. Решение алгебраических сравнений Свойства функций. Непрерывность в точке

Свойства функций. Непрерывность в точке Симметрия в природе

Симметрия в природе Единица измерения объема жидкости в сосуде - литр

Единица измерения объема жидкости в сосуде - литр Подготовка к ЕГЭ по математике. Решение задач В6

Подготовка к ЕГЭ по математике. Решение задач В6 Математическая логика. Логические операции и высказывания

Математическая логика. Логические операции и высказывания Презентация по математике "Архимедовы тела" - скачать

Презентация по математике "Архимедовы тела" - скачать  Применение координатно - векторного метода при решении задач

Применение координатно - векторного метода при решении задач Треугольники. Центр тяжести

Треугольники. Центр тяжести Великолепная семерка

Великолепная семерка Презентация на тему Неравенство треугольника» геометрия 7 класс

Презентация на тему Неравенство треугольника» геометрия 7 класс «Решение тригонометрических неравенств» 10 класс ( профиль) Презентация подготовлена учителем математики МОУ «СОШ №1 р.п. Новые Б

«Решение тригонометрических неравенств» 10 класс ( профиль) Презентация подготовлена учителем математики МОУ «СОШ №1 р.п. Новые Б Методы параллельных вычислений

Методы параллельных вычислений свойства соответствий

свойства соответствий Метод типологии

Метод типологии Прямоугольные треугольники

Прямоугольные треугольники Нерівності. Властивості раціональних чисел

Нерівності. Властивості раціональних чисел Основы логики

Основы логики Математикалық ұғымдарды

Математикалық ұғымдарды Объем прямоугольного параллелепипеда

Объем прямоугольного параллелепипеда Итоговый тест по математике за 5 класс

Итоговый тест по математике за 5 класс Применение тригонометрических формул для решения уравнений

Применение тригонометрических формул для решения уравнений Подготовка к сдаче ОГЭ (геометрический блок)

Подготовка к сдаче ОГЭ (геометрический блок) Шар и сфера

Шар и сфера Презентация по математике "Прямая и обратная пропорциональные зависимости" - скачать бесплатно

Презентация по математике "Прямая и обратная пропорциональные зависимости" - скачать бесплатно