- Временные ряды в эконометрических исследованиях

Содержание

- 2. Модели на основе рядов динамики Модели изолированного динамического ряда Модели системы взаимосвязанных рядов динамики Модели автрегрессии

- 3. Компоненты временного ряда Тенденция (T) Периодические колебания (P) Случайные колебания (E)

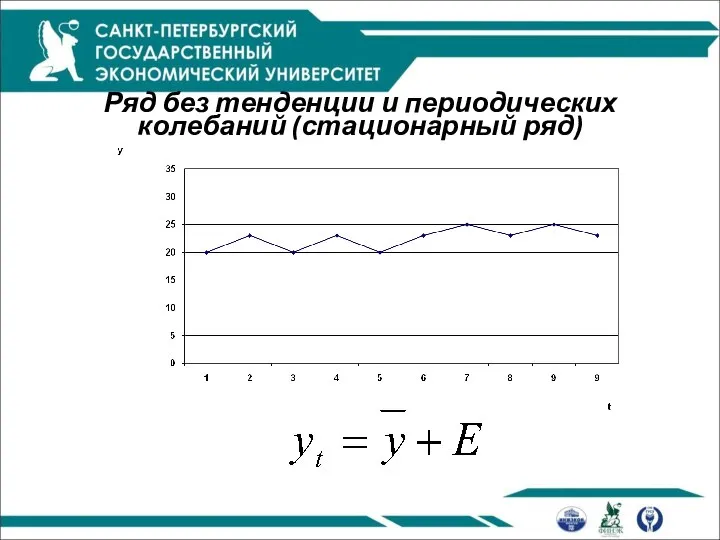

- 4. Ряд без тенденции и периодических колебаний (стационарный ряд)

- 5. Ряд с тенденцией

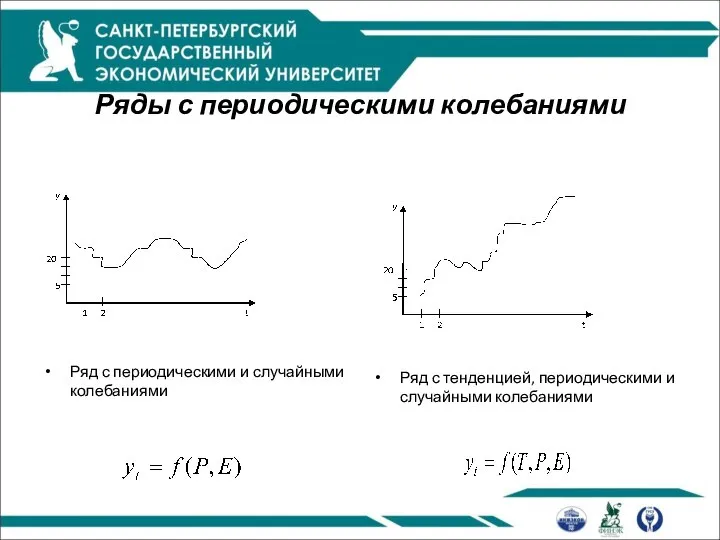

- 6. Ряды с периодическими колебаниями Ряд с периодическими и случайными колебаниями Ряд с тенденцией, периодическими и случайными

- 7. Аддитивная модель Мультипликативная модель

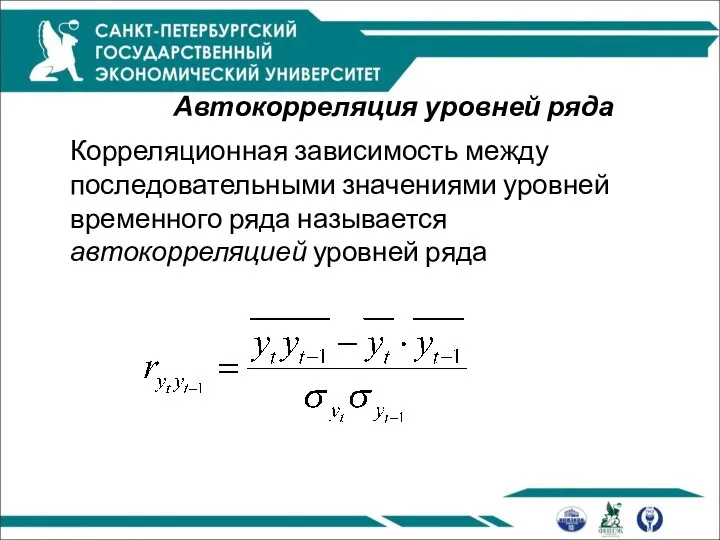

- 8. Автокорреляция уровней ряда Корреляционная зависимость между последовательными значениями уровней временного ряда называется автокорреляцией уровней ряда

- 9. Пример Имеются данные о расходах на конечное потребление и уровне дохода за 7 промежутков времени в

- 11. Этапы построения модели тенденции (уравнения тренда) Выбор математической функции, описывающей тенденцию Оценка параметров модели Проверка адекватности

- 12. Виды математических функций, описывающих тенденцию Функции с монотонным характером возрастания (убывания) и отсутствием пределов роста (снижения)

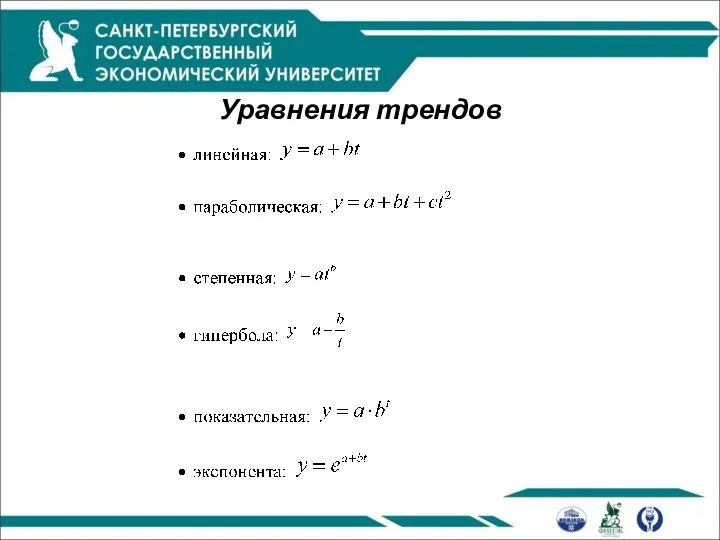

- 13. Уравнения трендов

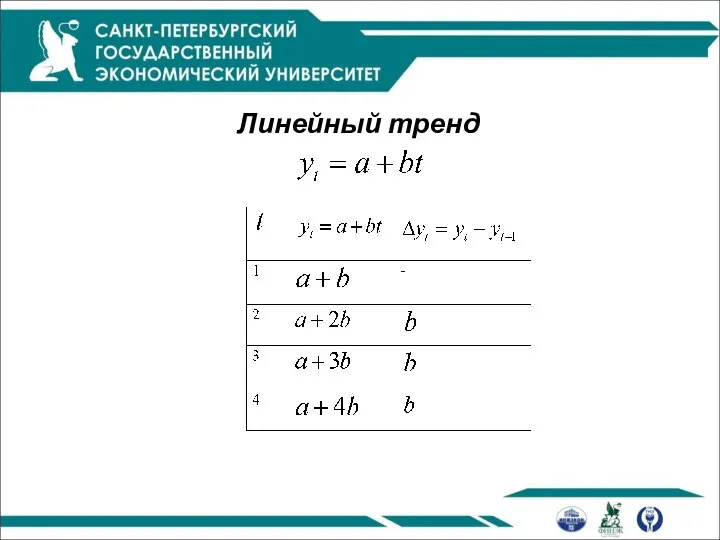

- 14. Линейный тренд

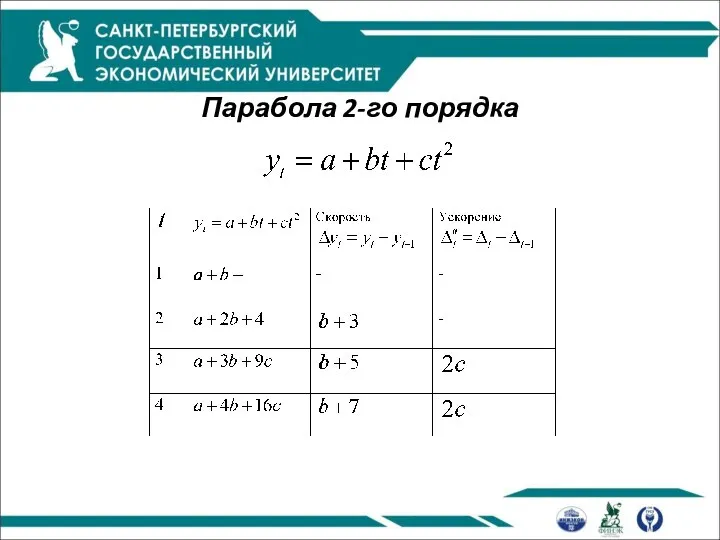

- 15. Парабола 2-го порядка

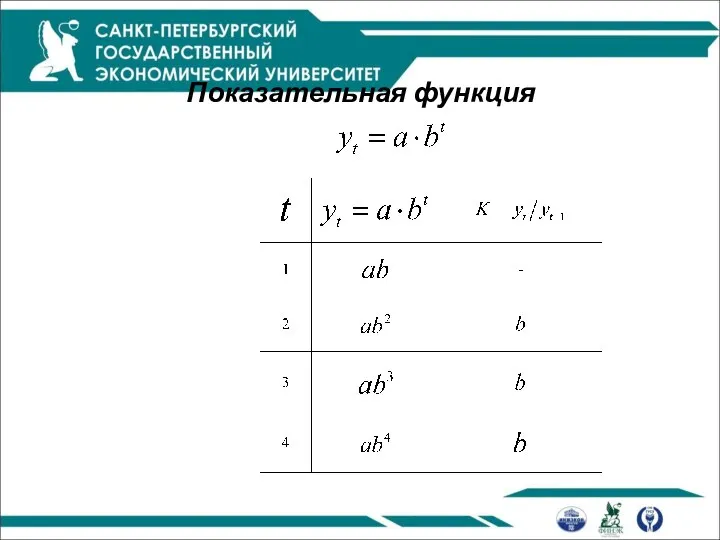

- 16. Показательная функция

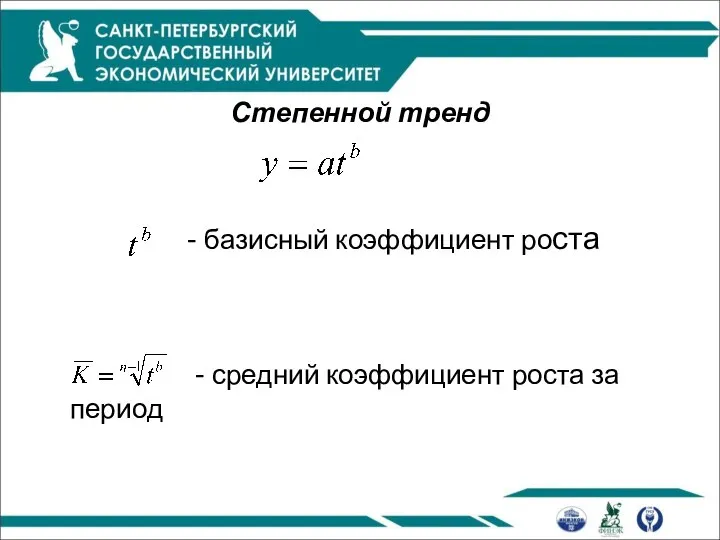

- 17. Степенной тренд - базисный коэффициент роста - средний коэффициент роста за период

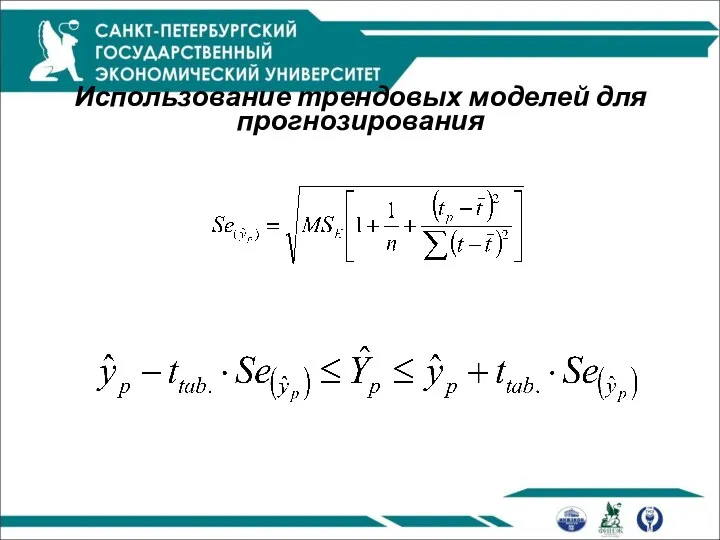

- 18. Использование трендовых моделей для прогнозирования

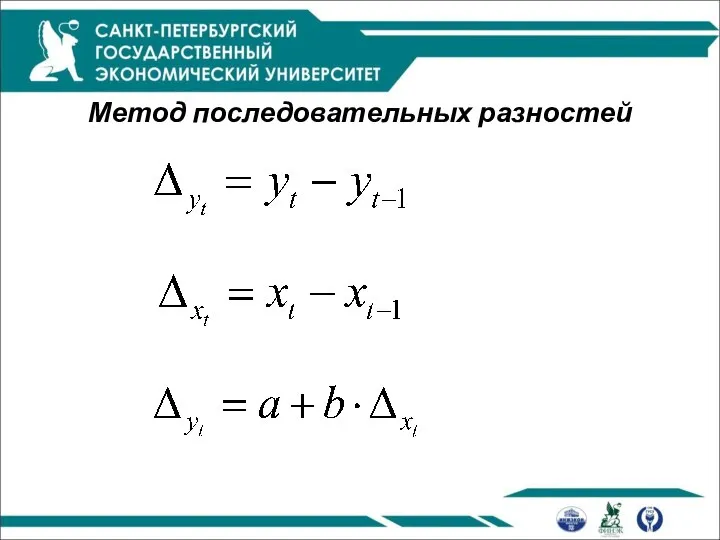

- 19. Методы исключения тенденции при моделировании взаимосвязей по временным рядам Метод отклонений от тренда Метод последовательных разностей

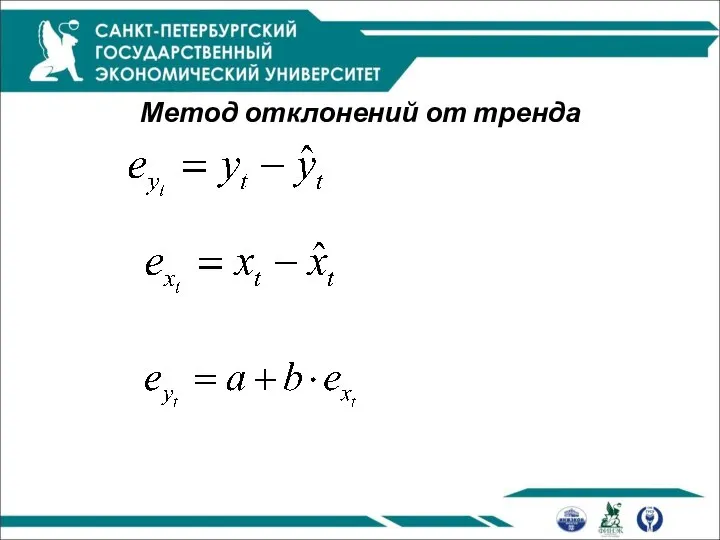

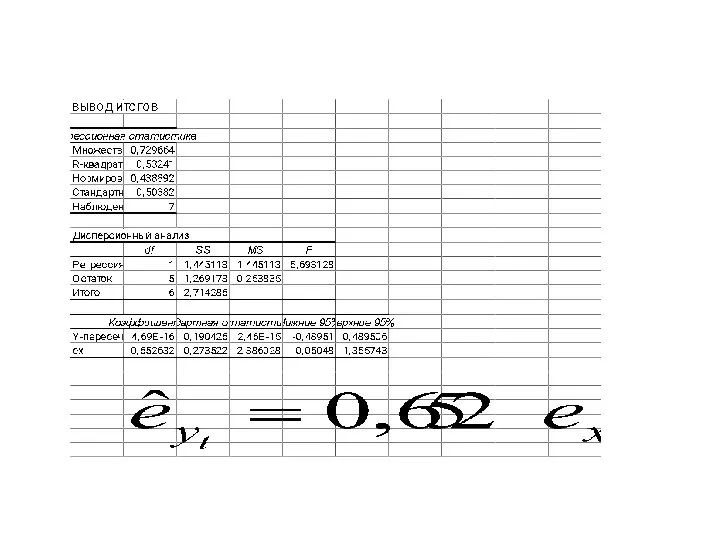

- 20. Метод отклонений от тренда

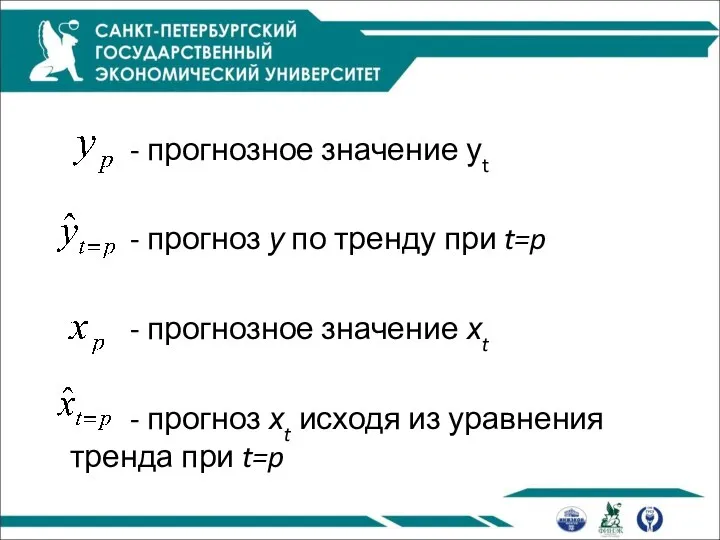

- 22. - прогнозное значение уt - прогноз у по тренду при t=p - прогнозное значение хt -

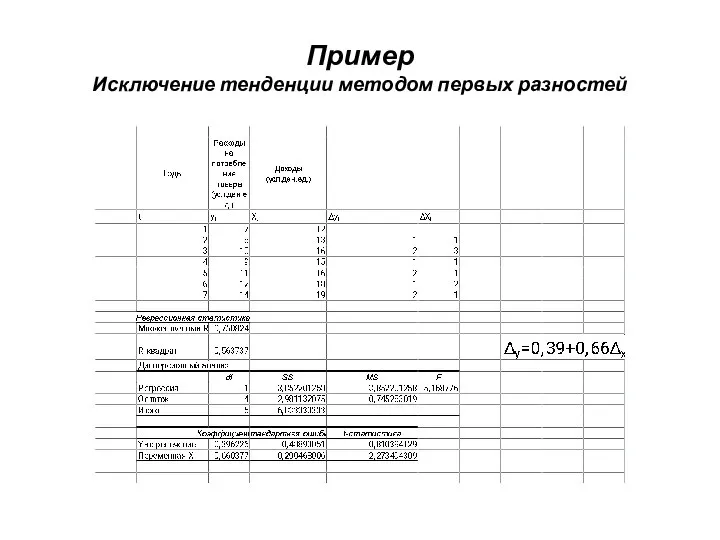

- 23. Метод последовательных разностей

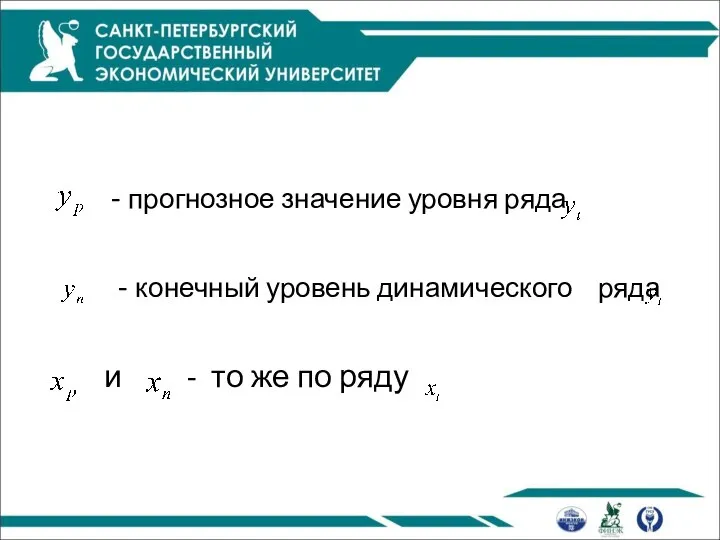

- 25. - прогнозное значение уровня ряда - конечный уровень динамического ряда и - то же по ряду

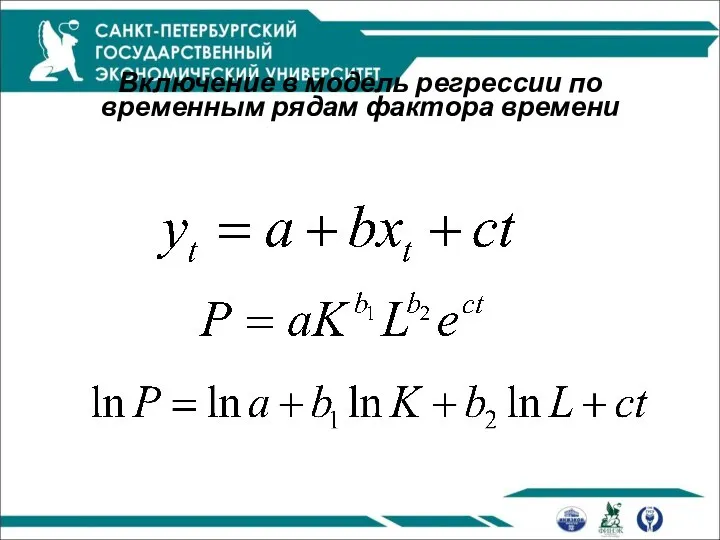

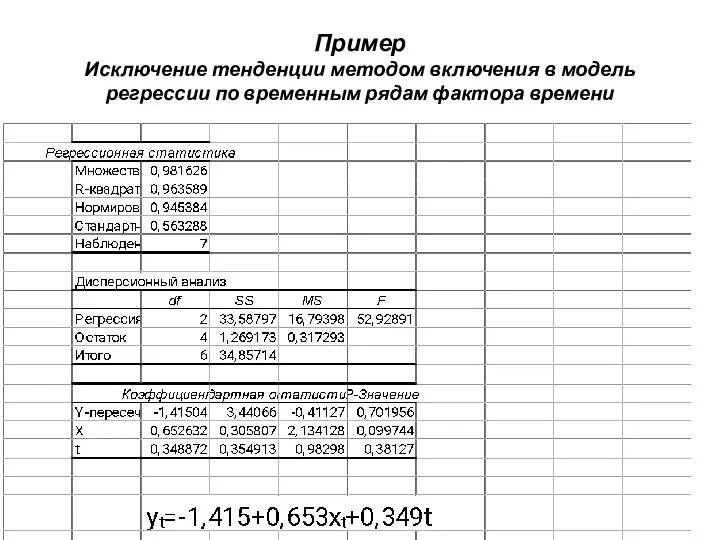

- 26. Включение в модель регрессии по временным рядам фактора времени

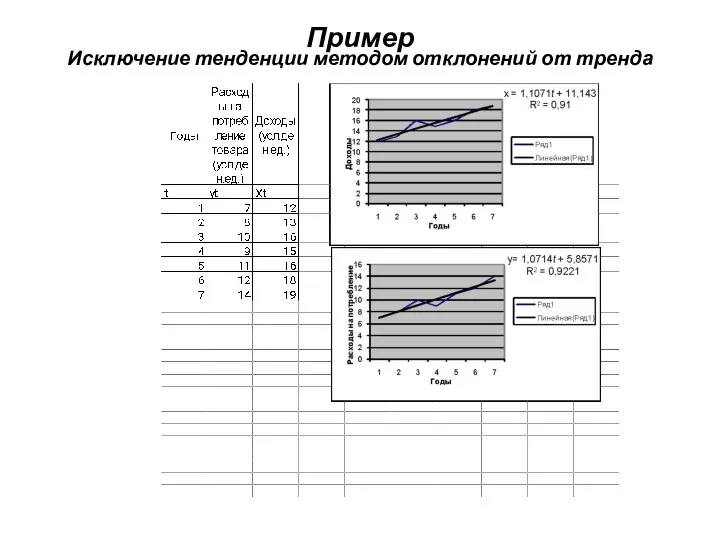

- 27. Пример Исключение тенденции методом отклонений от тренда

- 30. Пример Исключение тенденции методом первых разностей

- 31. Пример Исключение тенденции методом включения в модель регрессии по временным рядам фактора времени

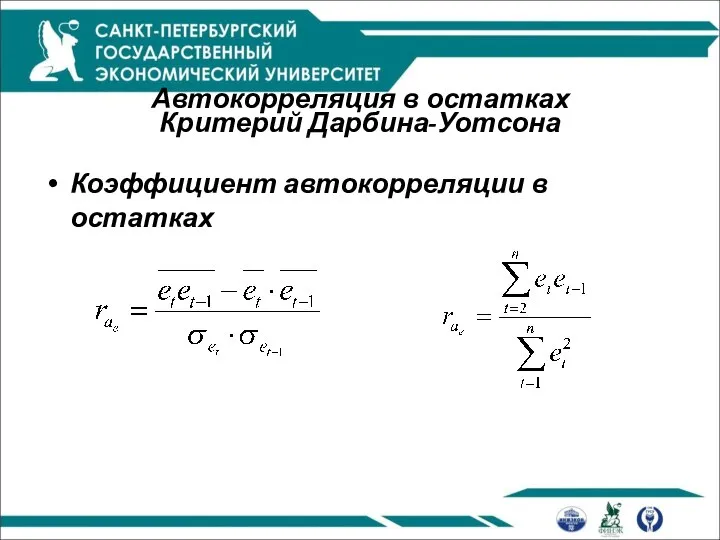

- 32. Автокорреляция в остатках Критерий Дарбина-Уотсона Коэффициент автокорреляции в остатках

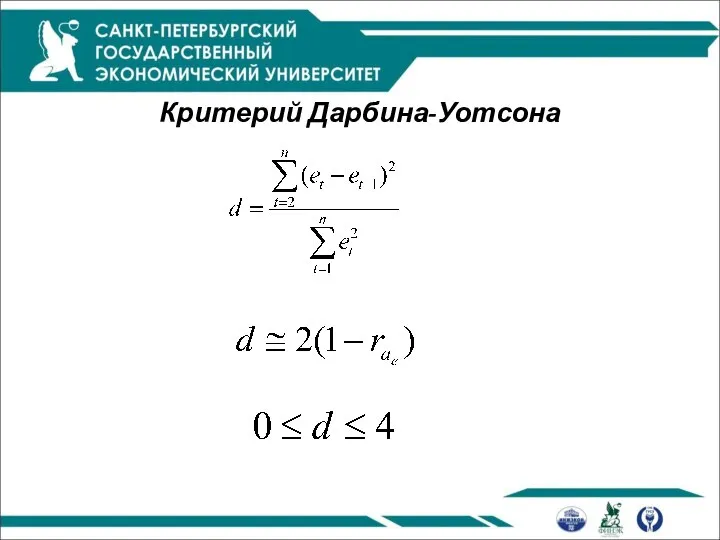

- 33. Критерий Дарбина-Уотсона

- 34. Пример

- 35. 0 4 2 dl du 4-dl 4-du нет а/к есть а/к есть а/к

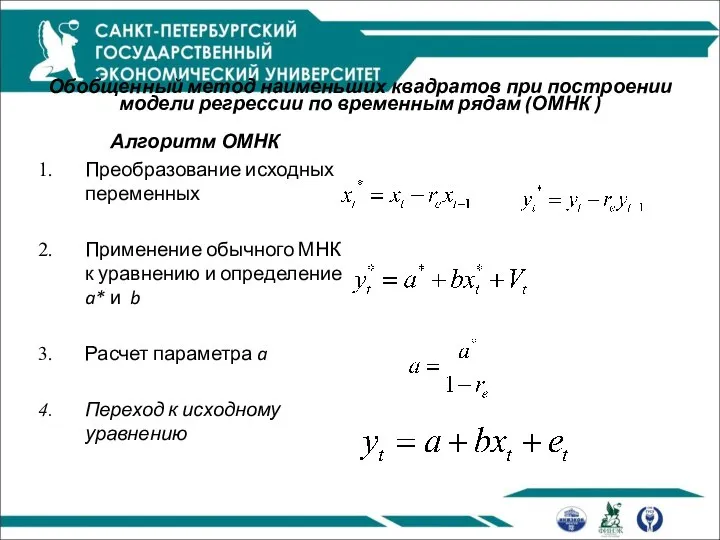

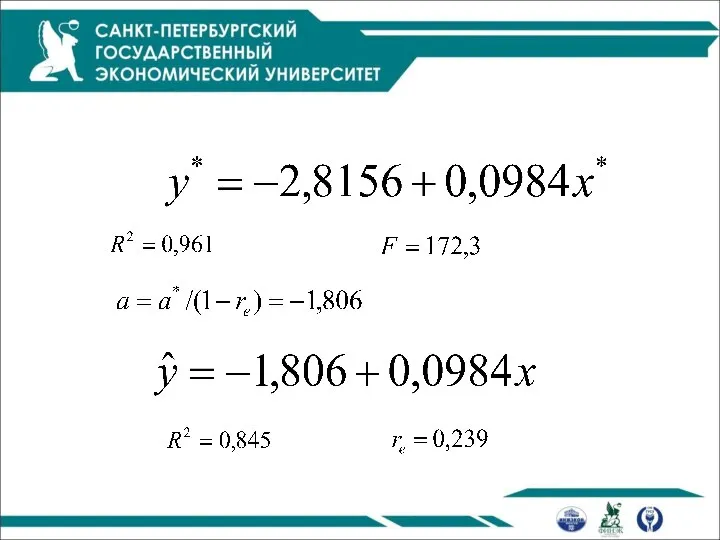

- 36. Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам (ОМНК ) Алгоритм ОМНК Преобразование

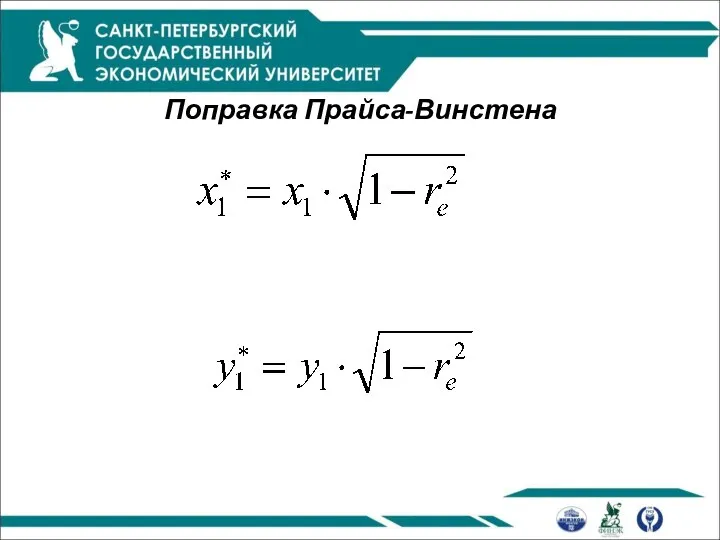

- 37. Поправка Прайса-Винстена

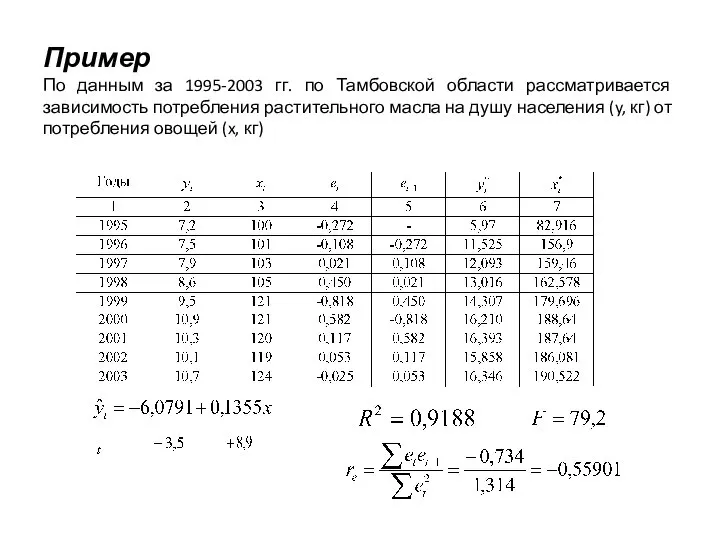

- 39. Пример По данным за 1995-2003 гг. по Тамбовской области рассматривается зависимость потребления растительного масла на душу

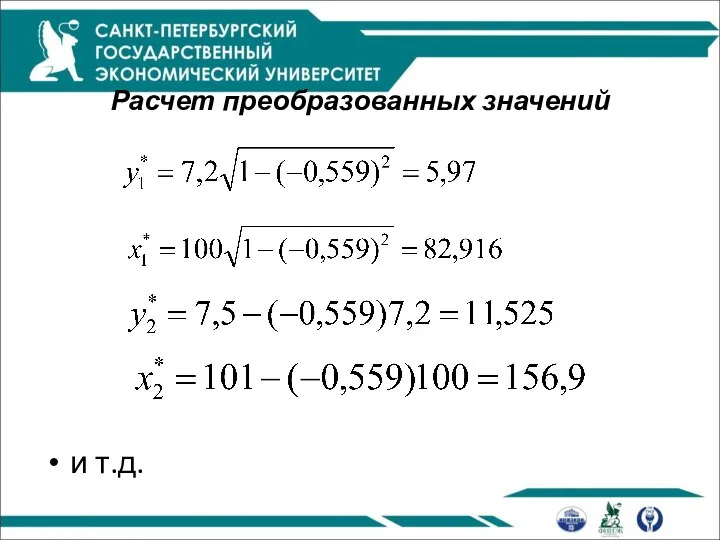

- 40. Расчет преобразованных значений и т.д.

- 42. Моделирование периодических колебаний Ряды могут содержать только периодические колебания Ряды могут содержать и периодические колебания и

- 43. Для выявления измерения периодических колебаний во временных рядах можно использовать метод гармонического анализа ряда Сущность метода

- 44. Ряд Фурье Ряд Фурье -один из методов моделирования временного ряда с периодическими колебаниями Его построение зависит

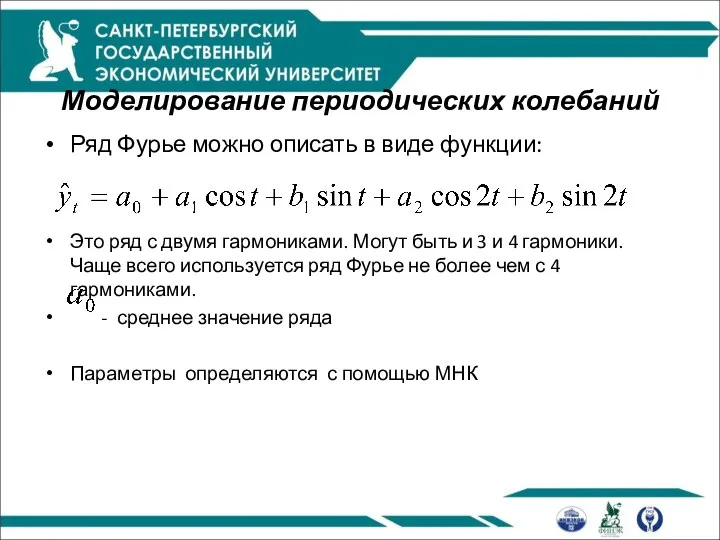

- 45. Моделирование периодических колебаний Ряд Фурье можно описать в виде функции: Это ряд с двумя гармониками. Могут

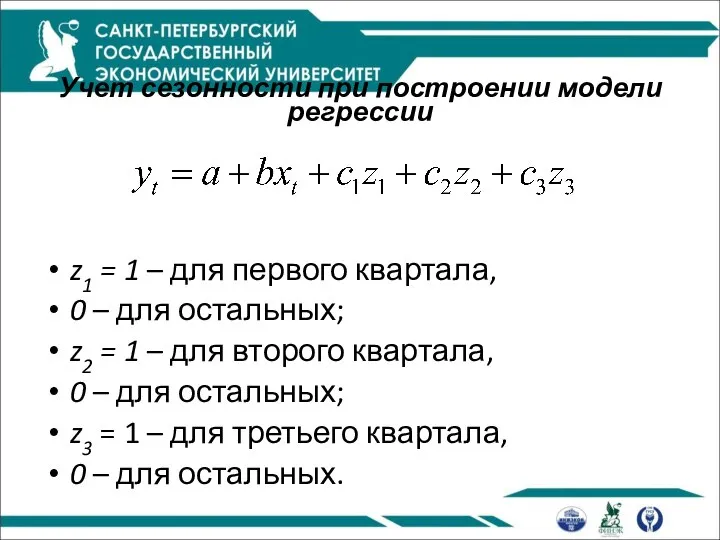

- 46. Учет сезонности при построении модели регрессии z1 = 1 – для первого квартала, 0 – для

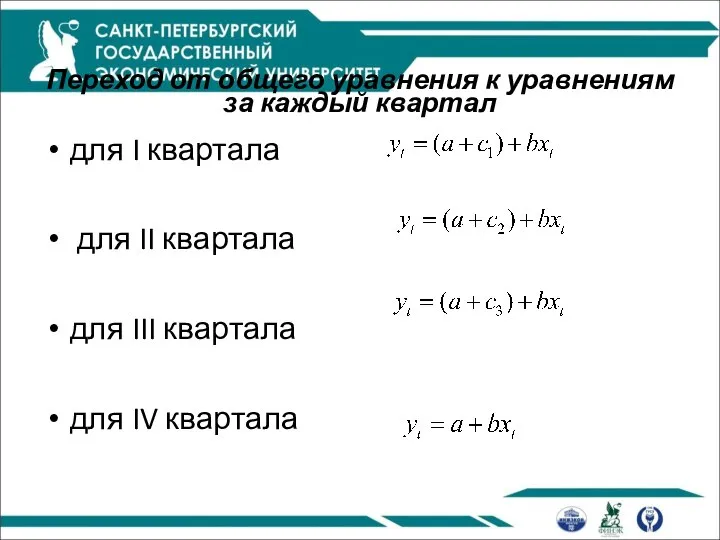

- 47. Переход от общего уравнения к уравнениям за каждый квартал для I квартала для II квартала для

- 48. Пример. Объем продаж товара фирмой (у – тыс. ед.) исследуется в зависимости от объема продаж его

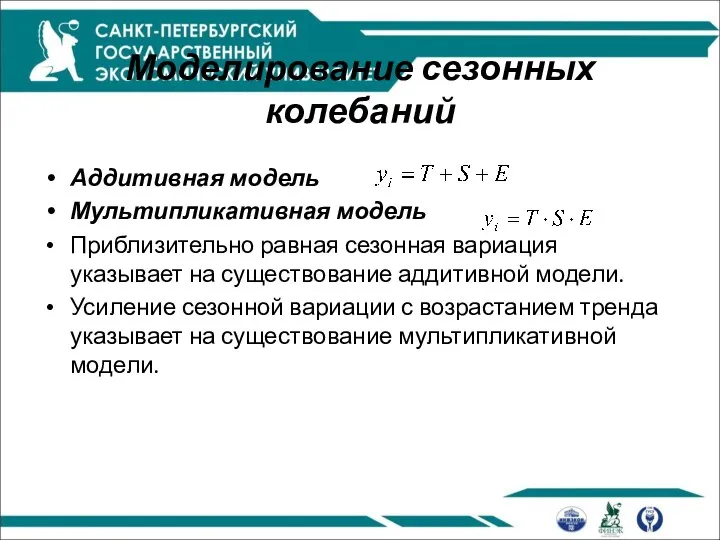

- 51. Моделирование сезонных колебаний Аддитивная модель Мультипликативная модель Приблизительно равная сезонная вариация указывает на существование аддитивной модели.

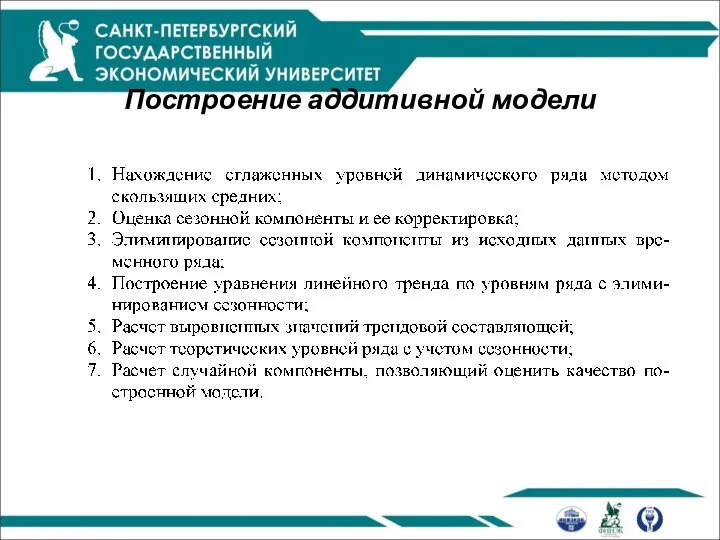

- 52. Построение аддитивной модели

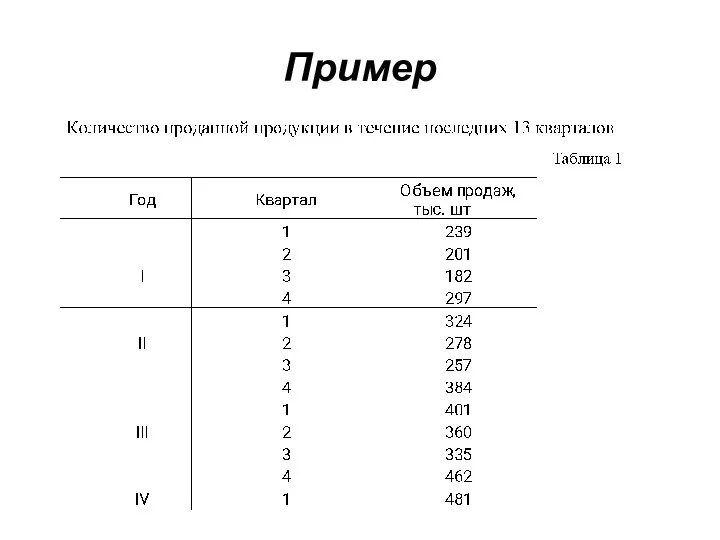

- 53. Пример

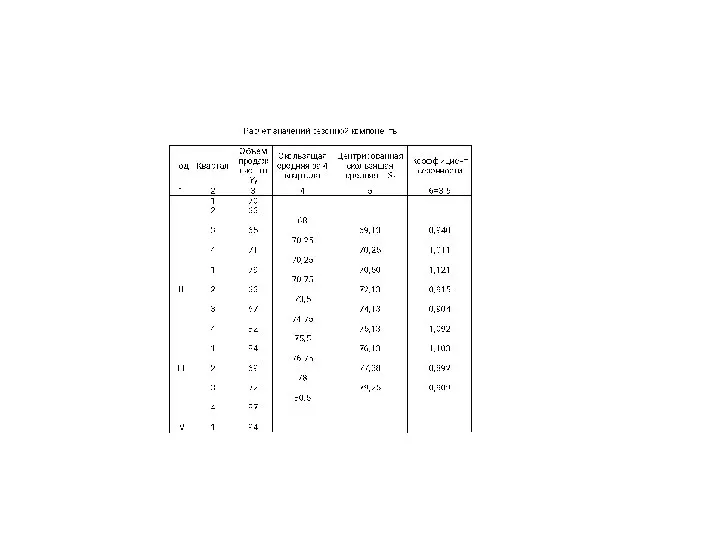

- 55. Расчет сезонной компоненты в аддитивной модели

- 56. Расчет средних значений сезонной компоненты в аддитивной модели

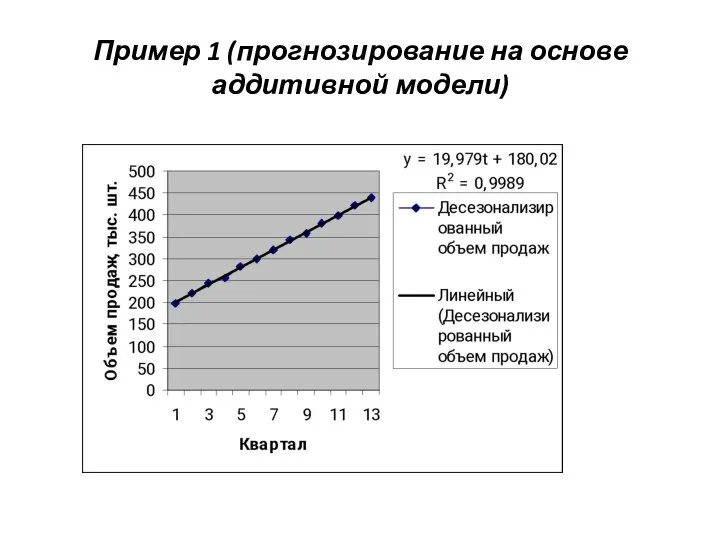

- 58. Пример 1 (прогнозирование на основе аддитивной модели)

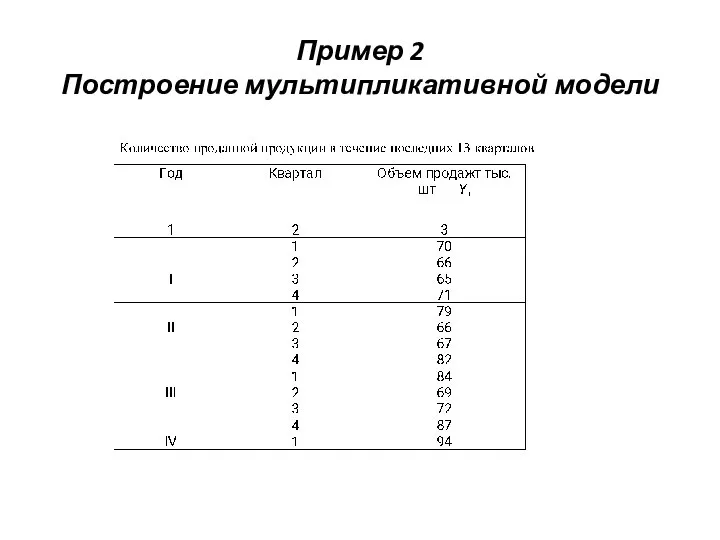

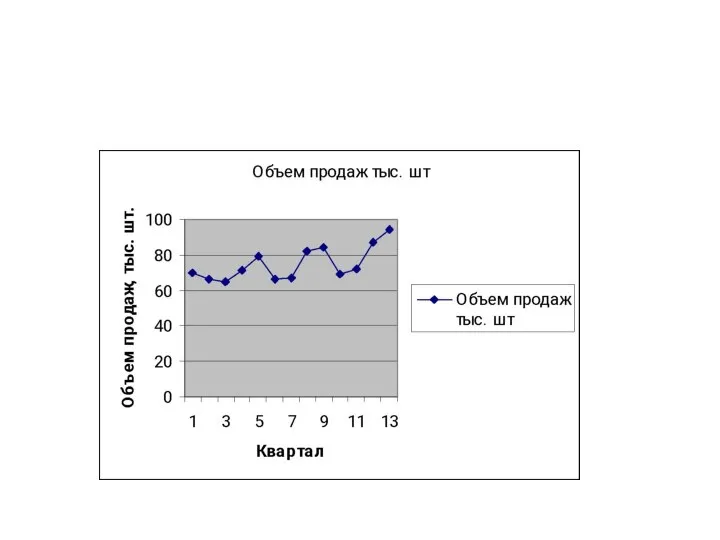

- 60. Пример 2 Построение мультипликативной модели

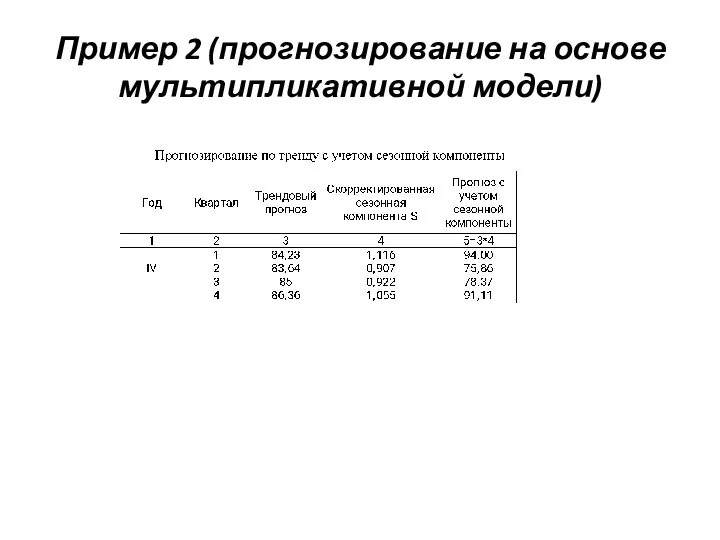

- 67. Пример 2 (прогнозирование на основе мультипликативной модели)

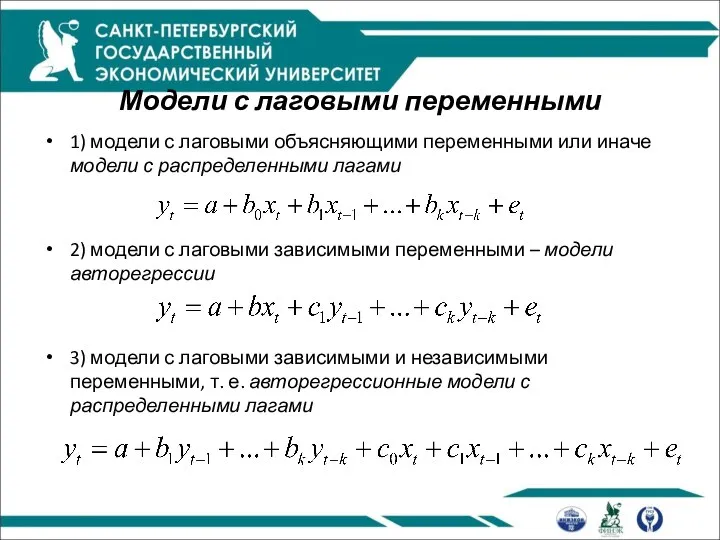

- 68. Модели с лаговыми переменными 1) модели с лаговыми объясняющими переменными или иначе модели с распределенными лагами

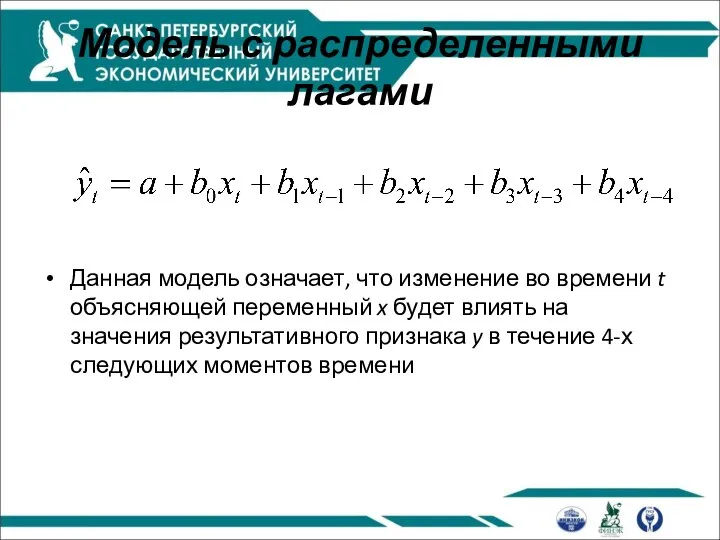

- 69. Модель с распределенными лагами Данная модель означает, что изменение во времени t объясняющей переменный x будет

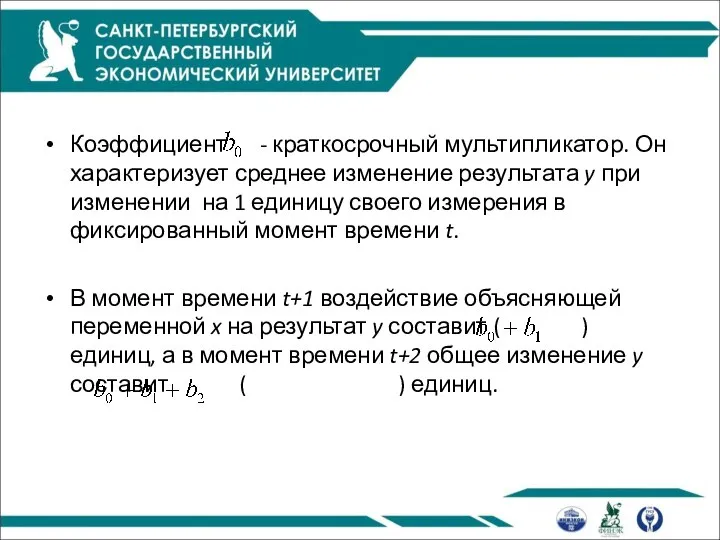

- 70. Коэффициент - краткосрочный мультипликатор. Он характеризует среднее изменение результата y при изменении на 1 единицу своего

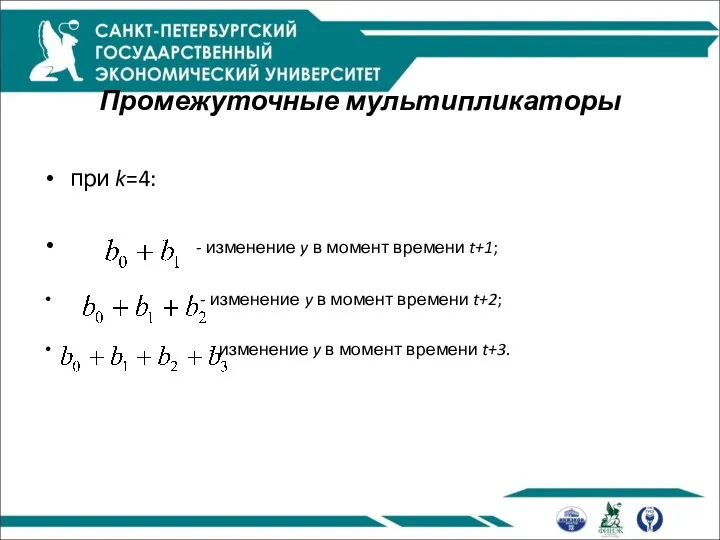

- 71. Промежуточные мультипликаторы при k=4: - изменение y в момент времени t+1; - изменение y в момент

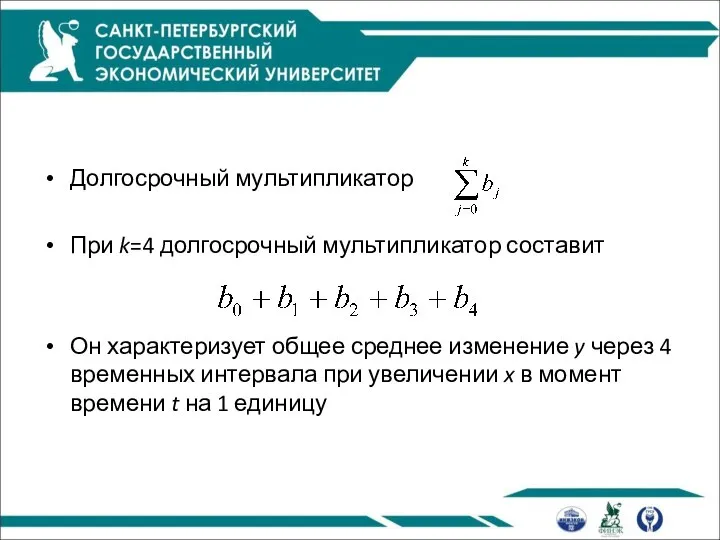

- 72. Долгосрочный мультипликатор При k=4 долгосрочный мультипликатор составит Он характеризует общее среднее изменение y через 4 временных

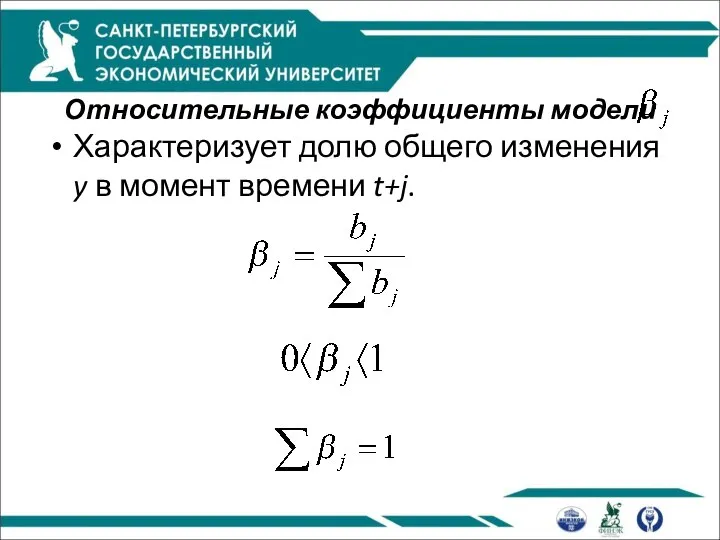

- 73. Относительные коэффициенты модели Характеризует долю общего изменения y в момент времени t+j.

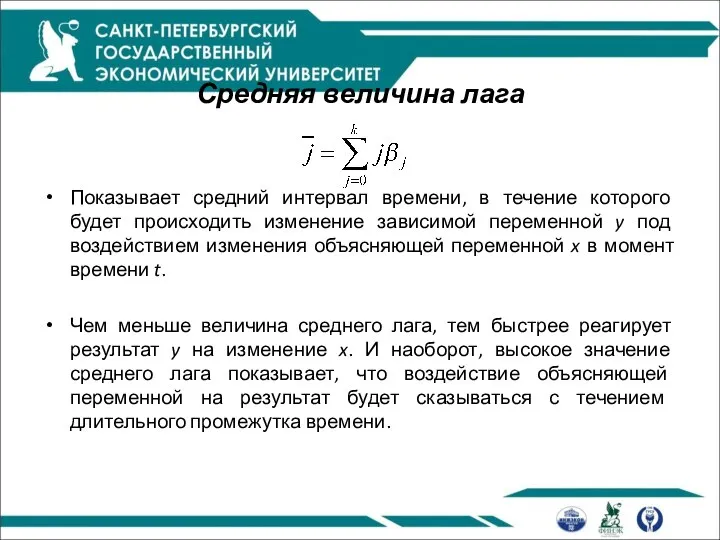

- 74. Средняя величина лага Показывает средний интервал времени, в течение которого будет происходить изменение зависимой переменной y

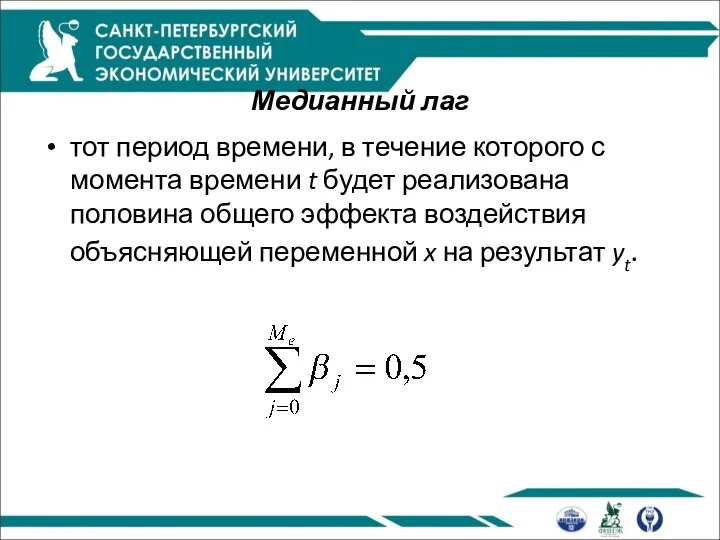

- 75. Медианный лаг тот период времени, в течение которого с момента времени t будет реализована половина общего

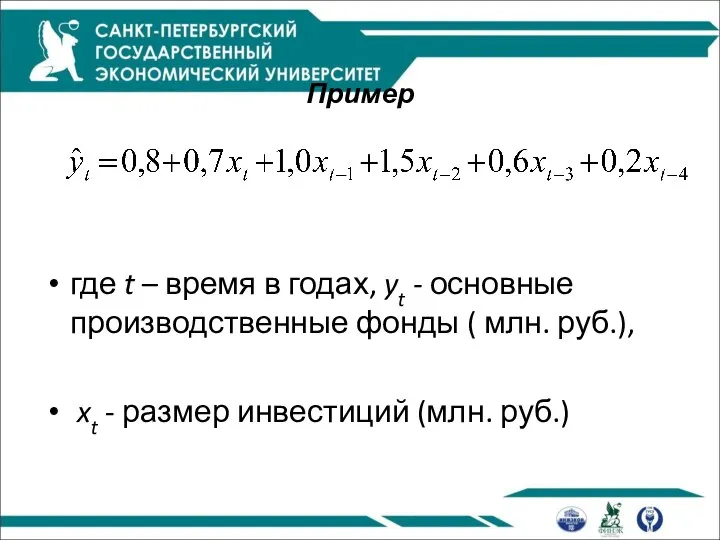

- 76. Пример где t – время в годах, yt - основные производственные фонды ( млн. руб.), xt

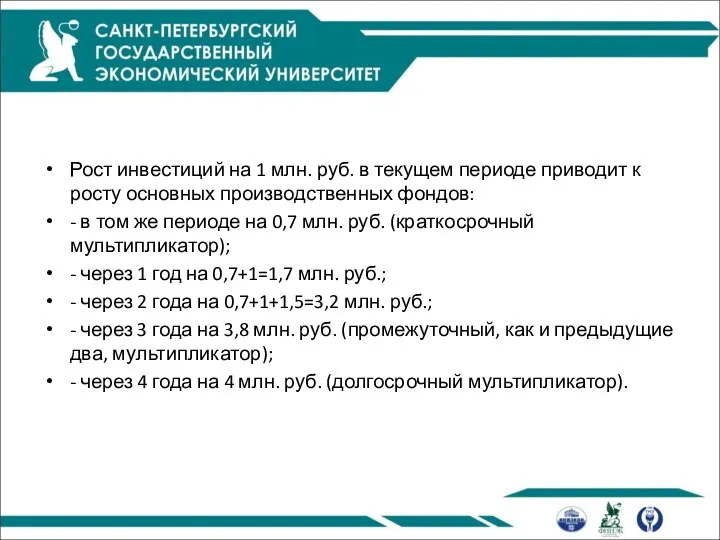

- 77. Рост инвестиций на 1 млн. руб. в текущем периоде приводит к росту основных производственных фондов: -

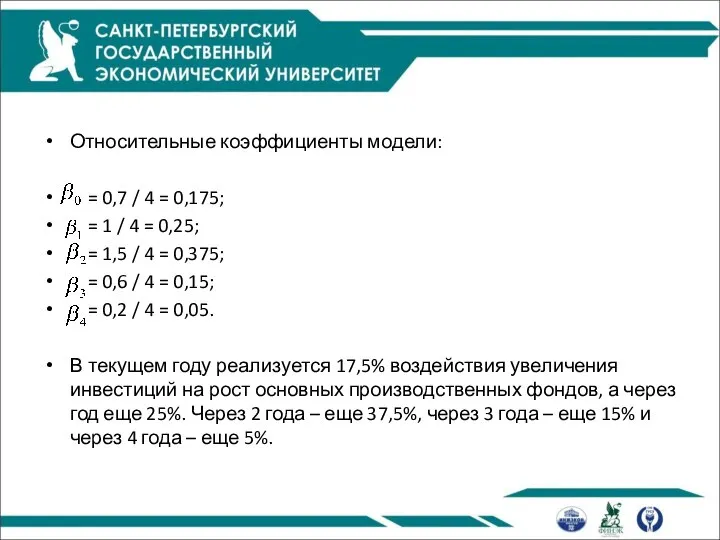

- 78. Относительные коэффициенты модели: = 0,7 / 4 = 0,175; = 1 / 4 = 0,25; =

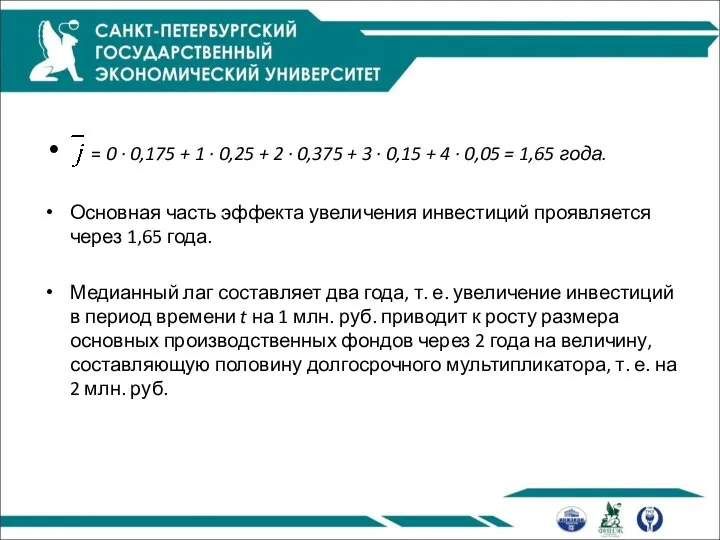

- 79. = 0 ∙ 0,175 + 1 ∙ 0,25 + 2 ∙ 0,375 + 3 ∙ 0,15

- 81. Скачать презентацию

Модели на основе рядов динамики

Модели изолированного динамического ряда

Модели системы взаимосвязанных рядов

Модели на основе рядов динамики

Модели изолированного динамического ряда

Модели системы взаимосвязанных рядов

Компоненты временного ряда

Тенденция (T)

Периодические колебания (P)

Случайные колебания (E)

Компоненты временного ряда

Тенденция (T)

Периодические колебания (P)

Случайные колебания (E)

Ряд без тенденции и периодических колебаний (стационарный ряд)

Ряд без тенденции и периодических колебаний (стационарный ряд)

Ряд с тенденцией

Ряд с тенденцией

Ряды с периодическими колебаниями

Ряд с периодическими и случайными колебаниями

Ряд с тенденцией,

Ряды с периодическими колебаниями

Ряд с периодическими и случайными колебаниями

Ряд с тенденцией,

Аддитивная модель

Мультипликативная модель

Аддитивная модель

Мультипликативная модель

Автокорреляция уровней ряда

Корреляционная зависимость между последовательными значениями уровней временного ряда называется

Автокорреляция уровней ряда

Корреляционная зависимость между последовательными значениями уровней временного ряда называется

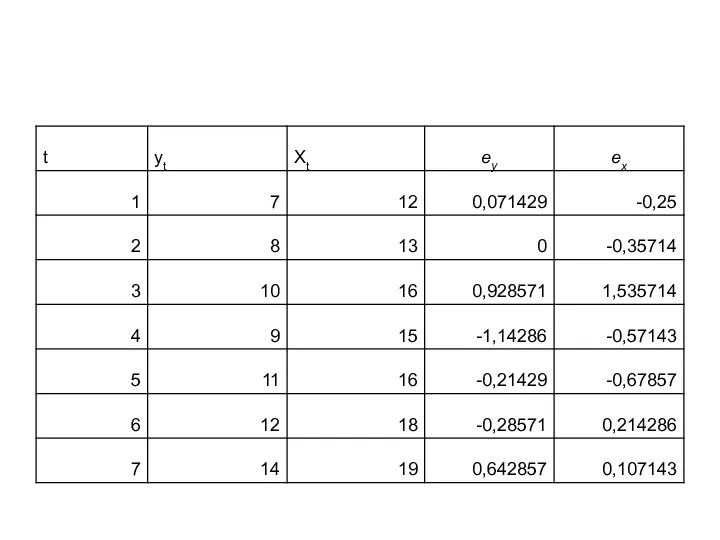

Пример

Имеются данные о расходах на конечное потребление и уровне дохода за

Пример

Имеются данные о расходах на конечное потребление и уровне дохода за

Этапы построения модели тенденции (уравнения тренда)

Выбор математической функции, описывающей тенденцию

Оценка

Этапы построения модели тенденции (уравнения тренда)

Выбор математической функции, описывающей тенденцию

Оценка

Виды математических функций, описывающих тенденцию

Функции с монотонным характером возрастания (убывания) и

Виды математических функций, описывающих тенденцию

Функции с монотонным характером возрастания (убывания) и

Уравнения трендов

Уравнения трендов

Линейный тренд

Линейный тренд

Парабола 2-го порядка

Парабола 2-го порядка

Показательная функция

Показательная функция

Степенной тренд

- базисный коэффициент роста

- средний коэффициент роста за период

Степенной тренд

- базисный коэффициент роста

- средний коэффициент роста за период

Использование трендовых моделей для прогнозирования

Использование трендовых моделей для прогнозирования

Методы исключения тенденции при моделировании взаимосвязей по временным рядам

Метод отклонений от

Методы исключения тенденции при моделировании взаимосвязей по временным рядам

Метод отклонений от

Метод отклонений от тренда

Метод отклонений от тренда

- прогнозное значение уt

- прогноз у по тренду при

- прогнозное значение уt

- прогноз у по тренду при

Метод последовательных разностей

Метод последовательных разностей

- прогнозное значение уровня ряда

- конечный уровень динамического ряда

- конечный уровень динамического ряда

Включение в модель регрессии по временным рядам фактора времени

Включение в модель регрессии по временным рядам фактора времени

Пример

Исключение тенденции методом отклонений от тренда

Пример

Исключение тенденции методом отклонений от тренда

Пример

Исключение тенденции методом первых разностей

Пример

Исключение тенденции методом первых разностей

Пример

Исключение тенденции методом включения в модель регрессии по временным рядам фактора

Пример Исключение тенденции методом включения в модель регрессии по временным рядам фактора

Автокорреляция в остатках

Критерий Дарбина-Уотсона

Коэффициент автокорреляции в остатках

Автокорреляция в остатках

Критерий Дарбина-Уотсона

Коэффициент автокорреляции в остатках

Критерий Дарбина-Уотсона

Критерий Дарбина-Уотсона

Пример

Пример

0

4

2

dl

du

4-dl

4-du

нет а/к

есть а/к

есть а/к

0

4

2

dl

du

4-dl

4-du

нет а/к

есть а/к

есть а/к

Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам

Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам

Поправка Прайса-Винстена

Поправка Прайса-Винстена

Пример

По данным за 1995-2003 гг. по Тамбовской области рассматривается зависимость потребления

Пример По данным за 1995-2003 гг. по Тамбовской области рассматривается зависимость потребления

Расчет преобразованных значений

и т.д.

Расчет преобразованных значений

и т.д.

Моделирование периодических колебаний

Ряды могут содержать только периодические колебания

Ряды могут содержать и

Моделирование периодических колебаний

Ряды могут содержать только периодические колебания

Ряды могут содержать и

Для выявления измерения периодических колебаний во временных рядах можно использовать метод

Для выявления измерения периодических колебаний во временных рядах можно использовать метод

Ряд Фурье

Ряд Фурье -один из методов моделирования временного ряда с периодическими

Ряд Фурье

Ряд Фурье -один из методов моделирования временного ряда с периодическими

Моделирование периодических колебаний

Ряд Фурье можно описать в виде функции:

Это ряд с

Моделирование периодических колебаний

Ряд Фурье можно описать в виде функции:

Это ряд с

Учет сезонности при построении модели регрессии

z1 = 1 – для первого

Учет сезонности при построении модели регрессии

z1 = 1 – для первого

Переход от общего уравнения к уравнениям за каждый квартал

для I квартала

Переход от общего уравнения к уравнениям за каждый квартал

для I квартала

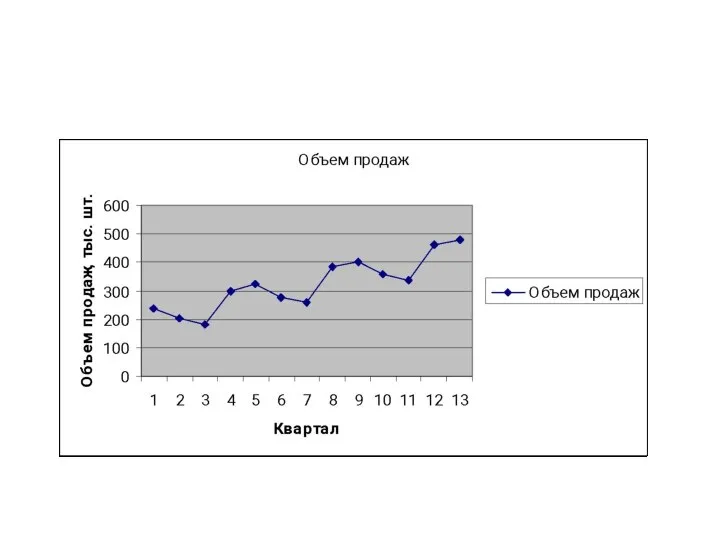

Пример. Объем продаж товара фирмой (у – тыс. ед.) исследуется в

Пример. Объем продаж товара фирмой (у – тыс. ед.) исследуется в

Моделирование сезонных колебаний

Аддитивная модель

Мультипликативная модель

Приблизительно равная сезонная вариация указывает на существование

Моделирование сезонных колебаний

Аддитивная модель

Мультипликативная модель

Приблизительно равная сезонная вариация указывает на существование

Построение аддитивной модели

Построение аддитивной модели

Пример

Пример

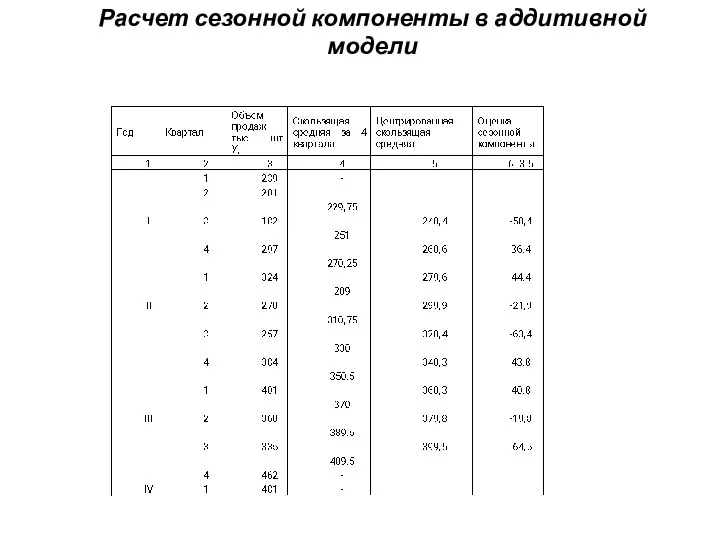

Расчет сезонной компоненты в аддитивной модели

Расчет сезонной компоненты в аддитивной модели

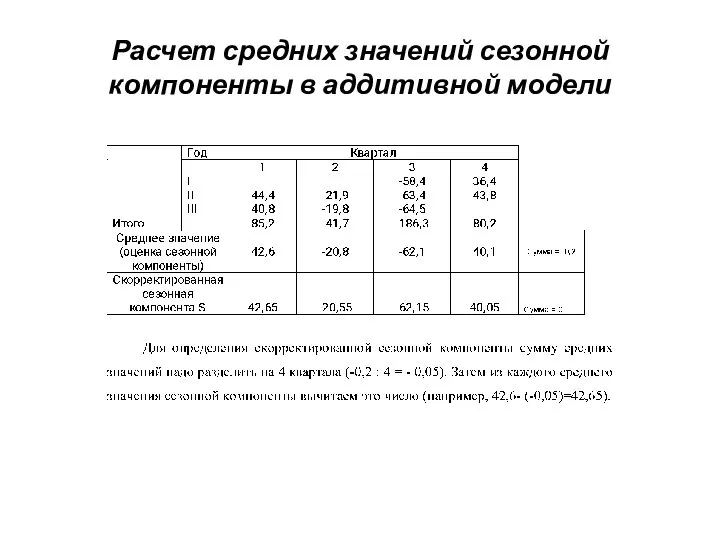

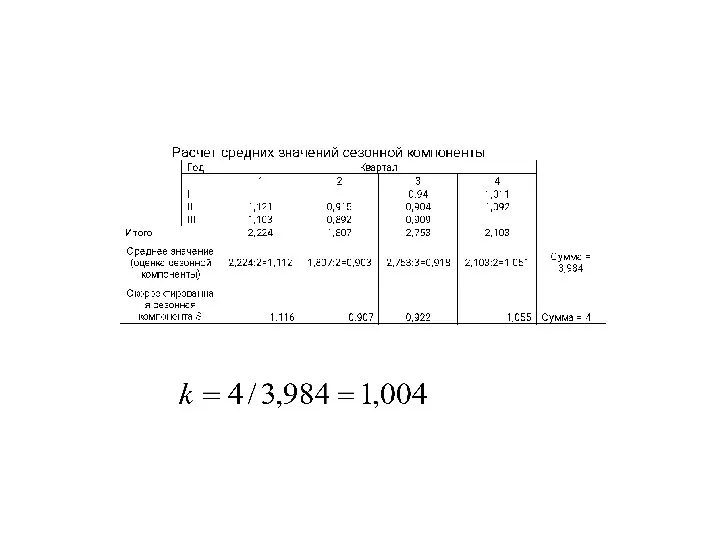

Расчет средних значений сезонной компоненты в аддитивной модели

Расчет средних значений сезонной компоненты в аддитивной модели

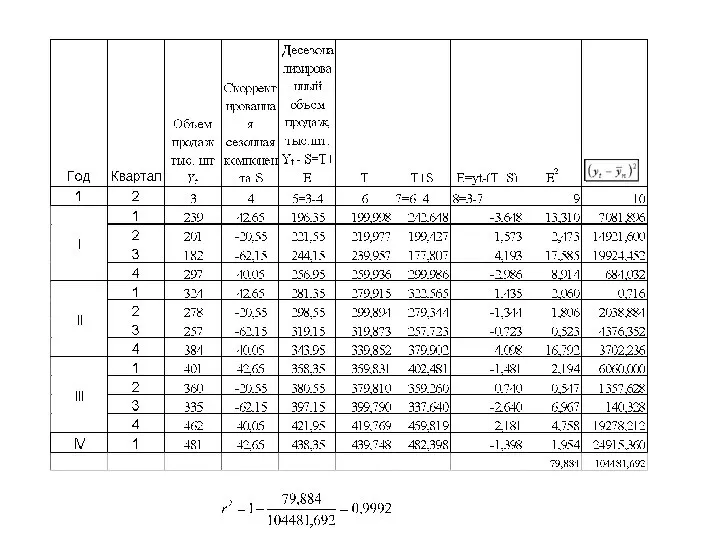

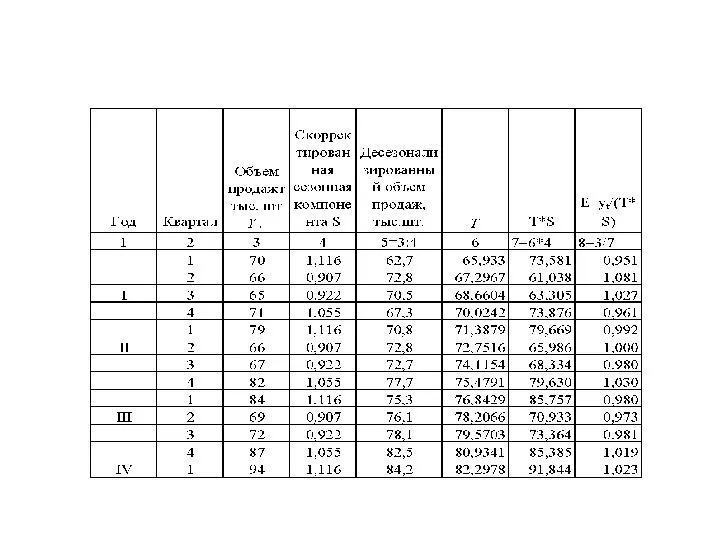

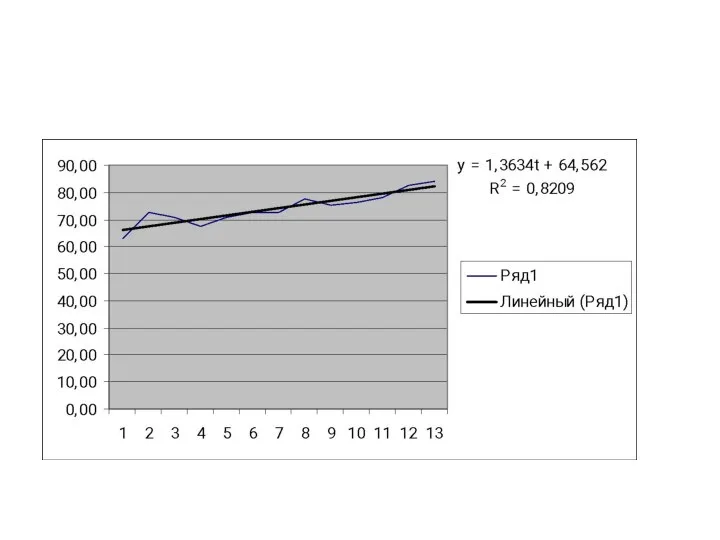

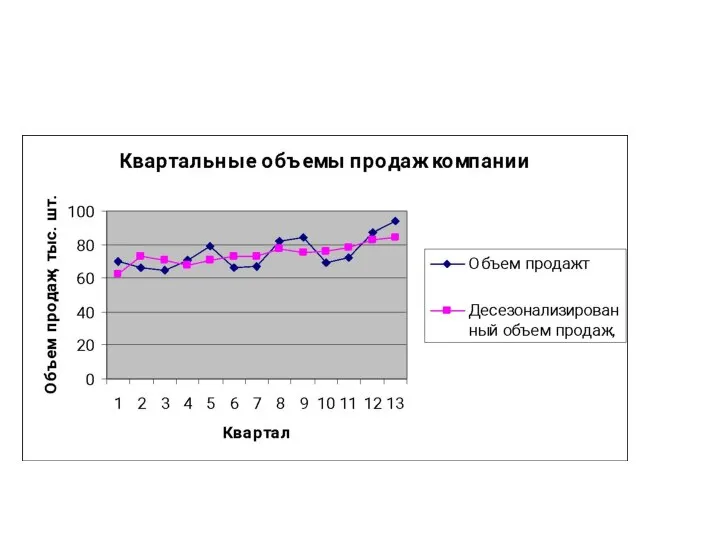

Пример 1 (прогнозирование на основе аддитивной модели)

Пример 1 (прогнозирование на основе аддитивной модели)

Пример 2

Построение мультипликативной модели

Пример 2

Построение мультипликативной модели

Пример 2 (прогнозирование на основе мультипликативной модели)

Пример 2 (прогнозирование на основе мультипликативной модели)

Модели с лаговыми переменными

1) модели с лаговыми объясняющими переменными или иначе

Модели с лаговыми переменными

1) модели с лаговыми объясняющими переменными или иначе

Модель с распределенными лагами

Данная модель означает, что изменение во времени t

Модель с распределенными лагами

Данная модель означает, что изменение во времени t

Коэффициент - краткосрочный мультипликатор. Он характеризует среднее изменение результата y при

Коэффициент - краткосрочный мультипликатор. Он характеризует среднее изменение результата y при

Промежуточные мультипликаторы

при k=4:

- изменение y в момент времени t+1;

Промежуточные мультипликаторы

при k=4:

- изменение y в момент времени t+1;

Долгосрочный мультипликатор

При k=4 долгосрочный мультипликатор составит

Он характеризует общее среднее изменение

При k=4 долгосрочный мультипликатор составит

Он характеризует общее среднее изменение

Относительные коэффициенты модели

Характеризует долю общего изменения y в момент времени t+j.

Относительные коэффициенты модели

Характеризует долю общего изменения y в момент времени t+j.

Средняя величина лага

Показывает средний интервал времени, в течение которого будет происходить

Средняя величина лага

Показывает средний интервал времени, в течение которого будет происходить

Медианный лаг

тот период времени, в течение которого с момента времени t

Медианный лаг

тот период времени, в течение которого с момента времени t

Пример

где t – время в годах, yt - основные производственные фонды

Пример

где t – время в годах, yt - основные производственные фонды

Рост инвестиций на 1 млн. руб. в текущем периоде приводит к

Относительные коэффициенты модели:

= 0,7 / 4 = 0,175;

=

Относительные коэффициенты модели:

= 0,7 / 4 = 0,175;

=

= 0 ∙ 0,175 + 1 ∙ 0,25 + 2

= 0 ∙ 0,175 + 1 ∙ 0,25 + 2

Дифференцированный подход в обучении учащихся при подготовке к ГИА

Дифференцированный подход в обучении учащихся при подготовке к ГИА Решение задач с помощью квадратных уравнений

Решение задач с помощью квадратных уравнений Квадрат и куб числа.

Квадрат и куб числа. Математика в профессии статистика

Математика в профессии статистика Внеклассное мероприятие по математике с элементами экономики. В отделении Сбербанка. 5 класс

Внеклассное мероприятие по математике с элементами экономики. В отделении Сбербанка. 5 класс ОБЪЁМНЫЕ ТЕЛА И МНОГОГРАННИКИ

ОБЪЁМНЫЕ ТЕЛА И МНОГОГРАННИКИ  Графический метод решения уравнений и их систем в курсе алгебры 8 класса

Графический метод решения уравнений и их систем в курсе алгебры 8 класса Натуральный ряд чисел

Натуральный ряд чисел Решение задач по теме четырехугольники

Решение задач по теме четырехугольники Осевая симметрия

Осевая симметрия Презентация на тему ЕВКЛИД (ок. 365 — 300 до н. э.) галерея великих математиков

Презентация на тему ЕВКЛИД (ок. 365 — 300 до н. э.) галерея великих математиков  9 класс решение задач при помощи систем уравнений

9 класс решение задач при помощи систем уравнений  Функции

Функции Многоликая парабола

Многоликая парабола Формирование универсальных учебных действий при решении текстовых задач

Формирование универсальных учебных действий при решении текстовых задач Видеоурок по теме "Сфера и шар". 11 класс

Видеоурок по теме "Сфера и шар". 11 класс Корень п-ой степени

Корень п-ой степени Дисциплина «Математические модели в инвестиционном проектировании»

Дисциплина «Математические модели в инвестиционном проектировании» Открытый конкурс «Мой первый урок». Элементы теории вероятностей

Открытый конкурс «Мой первый урок». Элементы теории вероятностей Source coordinate definition by. Non-destructive assay

Source coordinate definition by. Non-destructive assay Оптимальный располагаемый теплоперепад ступени

Оптимальный располагаемый теплоперепад ступени Моделирование методом Монте-Карло

Моделирование методом Монте-Карло Симметрия вокруг нас © О.К. Ермишко, учитель математики МОУ СОШ № 4 пгт Прогресс 2010

Симметрия вокруг нас © О.К. Ермишко, учитель математики МОУ СОШ № 4 пгт Прогресс 2010 Тест. Деление суммы на число. (3 класс)

Тест. Деление суммы на число. (3 класс) Гармонический анализ

Гармонический анализ Кто где живет? Головоломки

Кто где живет? Головоломки Урок-КВН

Урок-КВН Сказочная страна функций. Электронный урок

Сказочная страна функций. Электронный урок