- Матрица Бостонской консалтинговой группы (BCG)

Содержание

- 2. Матрица Бостонской консалтинговой группы (BCG)

- 3. В основе матрицы БКГ заложено две гипотезы: лидирующая компания в сегменте имеет конкурентное преимущество в издержках

- 4. Основной смысл модели: матрица БКГ предполагает, что компания для обеспечения продуктивного прибыльного долгосрочного роста должна генерировать

- 6. Какие товары можно анализировать в модели БКГ? Отдельные направления бизнеса компании, не связанные между собой. Например,

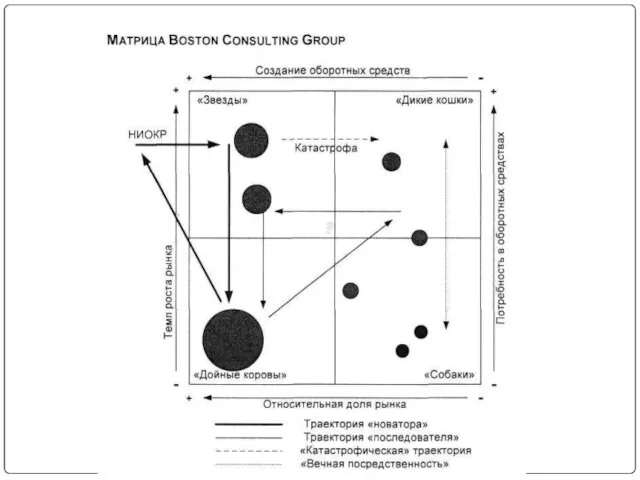

- 7. Основные показатели матрицы Построение матрицы БКГ начинается с расчета трех показателей по каждой товарной группе, включенной

- 8. Расчет относительной доли рынка Рассчитывается делением абсолютной доли рынка товара компании на анализируемом сегменте на долю

- 9. Расчет темпов роста рынка Рассчитывается как средне взвешенное значение среди всех сегментов рынка, на которых действует

- 10. Объем продаж в модели БКГ Объем продаж показывается в матрице через размер окружности. Чем больше размер,

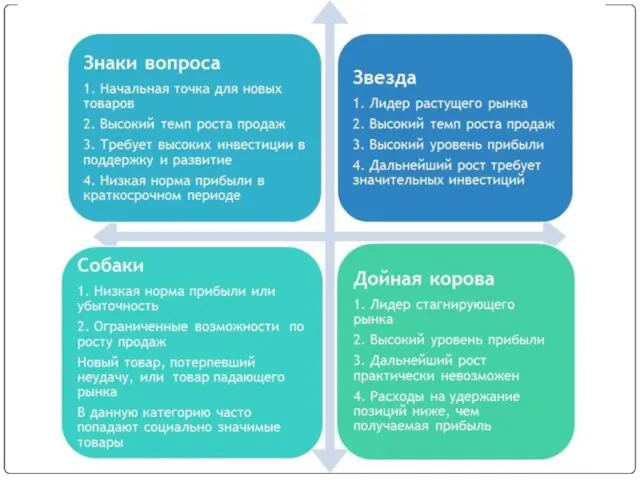

- 12. Первый квадрант: «вопросительные знаки» В первом квадранте матрицы БКГ находятся такие направления бизнеса компании, которые представлены

- 13. Второй квадрант: «звезды» Во втором квадранте матрицы БКГ находятся направления бизнеса компании, которые являются лидерами в

- 14. Третий квадрант: «дойные коровы » Представляет собой направления бизнеса с высокой относительной долей рынка на медленно

- 15. Четвертый квадрант: «собаки» В данном квадранте матрицы БКГ сосредоточены направления бизнеса с низкой относительной долей рынка

- 16. Сбалансированный портфель по матрице БКГ Идеальный портфель должен состоять из 2 групп товаров: Товаров, способных обеспечивать

- 17. Решения, которые должны быть приняты при анализе: 1. Для каждого товара в матрице БКГ должна быть

- 18. Решения, которые должны быть приняты при анализе: 2. Товары, попавшие в группу «собаки» должны быть исключены

- 19. Решения, которые должны быть приняты при анализе: 4. При недостатке будущих средств необходимо вводить в портфель

- 20. Ограничения и недостатки матрицы БКГ Темп роста рынка не может говорить о привлекательности отрасли в целом.

- 21. Относительная доля рынка не может говорить о конкурентоспособности товара. Относительная доя рынка — результат прошлых усилий

- 23. АНАЛИЗ ТОВАРНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ НА ОСНОВЕ ВНУТРЕННЕЙ ВТОРИЧНОЙ ИНФОРМАЦИИ

- 25. ABC - анализ

- 26. АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и

- 27. Для чего необходимо делать ABC анализ? - чтобы понять, как продается тот или иной продукт; -

- 28. Цель ABC анализа – простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада

- 29. Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе. Для

- 30. Преимущества АВС-анализа: универсальность, простота и наглядность. Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические

- 31. Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С: А -группа:

- 32. 1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет

- 33. 2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы

- 34. 3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз

- 35. Первый шаг: Определить объекты анализа Клиент, Поставщик, Товарная группа/подгруппа, Номенклатурная единица, и т.п.

- 36. Второй шаг: Определить параметр, по которому будет проводиться анализ объекта Средний товарный запас, руб.; Объем продаж,

- 37. Третий шаг: Сортировка объектов анализа в порядке убывания значения параметра.

- 38. Четвертый шаг: Определение групп А, В и С.

- 39. Для определения принадлежности выбранного объекта к группе необходимо: Рассчитать долю параметра от общей суммы параметров выбранных

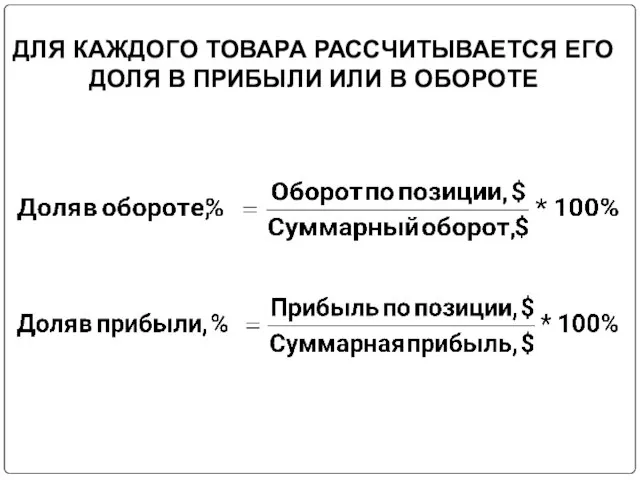

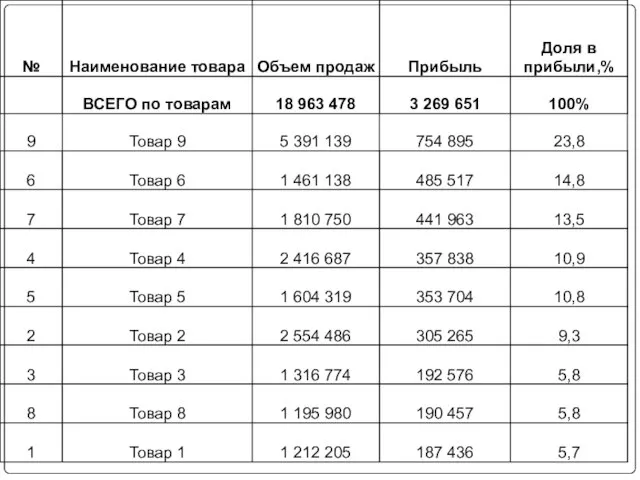

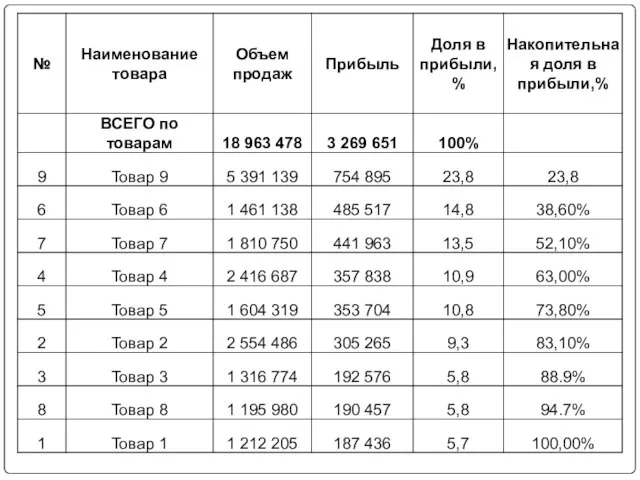

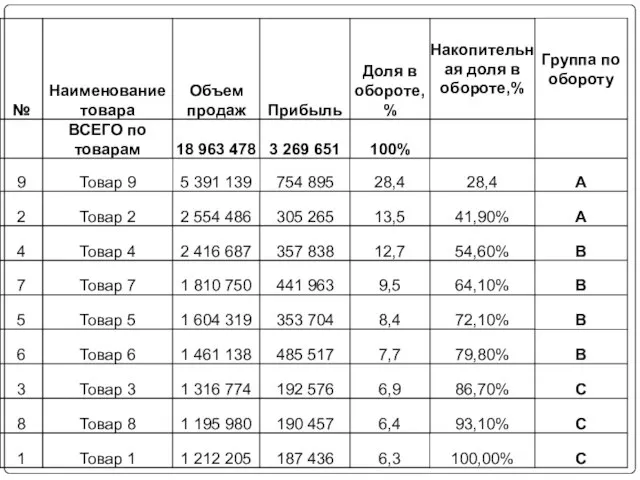

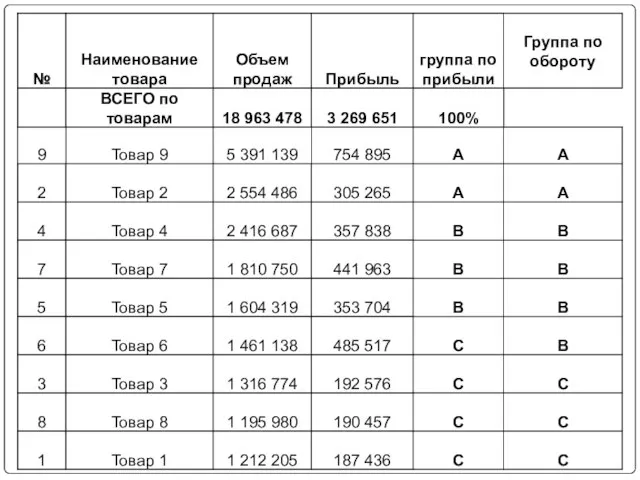

- 40. ДЛЯ КАЖДОГО ТОВАРА РАССЧИТЫВАЕТСЯ ЕГО ДОЛЯ В ПРИБЫЛИ ИЛИ В ОБОРОТЕ

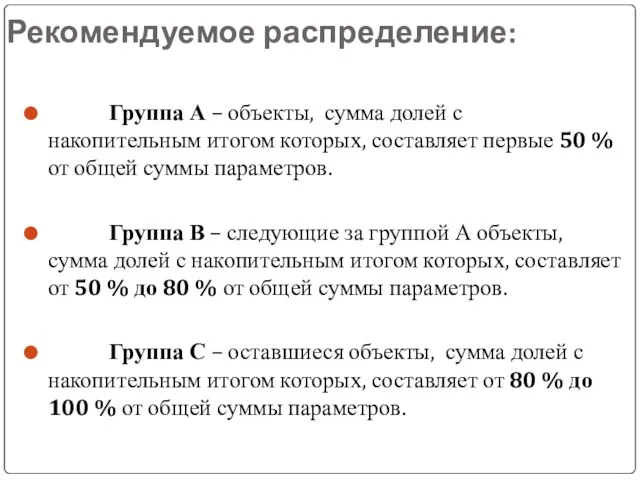

- 43. Рекомендуемое распределение: Группа А – объекты, сумма долей с накопительным итогом которых, составляет первые 50 %

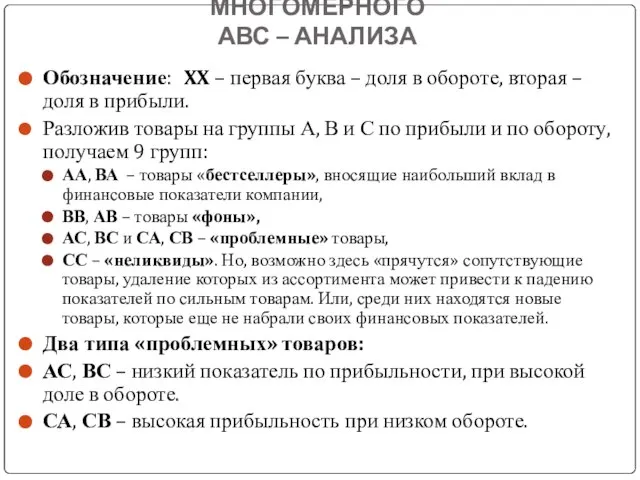

- 49. ИНТЕРПРИТАЦИЯ РЕЗУЛЬТАТОВ МНОГОМЕРНОГО АВС – АНАЛИЗА Обозначение: XX – первая буква – доля в обороте, вторая

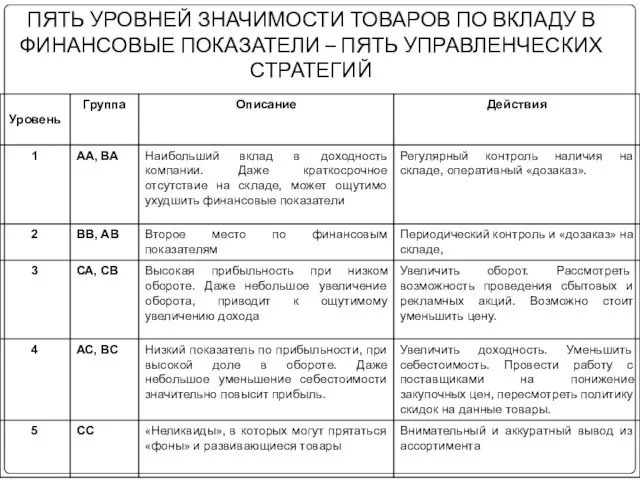

- 50. ПЯТЬ УРОВНЕЙ ЗНАЧИМОСТИ ТОВАРОВ ПО ВКЛАДУ В ФИНАНСОВЫЕ ПОКАЗАТЕЛИ – ПЯТЬ УПРАВЛЕНЧЕСКИХ СТРАТЕГИЙ

- 52. Скачать презентацию

Матрица Бостонской консалтинговой группы (BCG)

Матрица Бостонской консалтинговой группы (BCG)

В основе матрицы БКГ заложено две гипотезы:

лидирующая компания в сегменте имеет

В основе матрицы БКГ заложено две гипотезы:

лидирующая компания в сегменте имеет

Основной смысл модели:

матрица БКГ предполагает, что компания для обеспечения продуктивного прибыльного

Основной смысл модели:

матрица БКГ предполагает, что компания для обеспечения продуктивного прибыльного

Какие товары можно анализировать в модели БКГ?

Отдельные направления бизнеса компании, не

Какие товары можно анализировать в модели БКГ?

Отдельные направления бизнеса компании, не

Основные показатели матрицы

Построение матрицы БКГ начинается с расчета трех показателей по

Основные показатели матрицы

Построение матрицы БКГ начинается с расчета трех показателей по

Расчет относительной доли рынка

Рассчитывается делением абсолютной доли рынка товара компании на

Расчет относительной доли рынка

Рассчитывается делением абсолютной доли рынка товара компании на

Расчет темпов роста рынка

Рассчитывается как средне взвешенное значение среди всех сегментов

Расчет темпов роста рынка

Рассчитывается как средне взвешенное значение среди всех сегментов

Объем продаж в модели БКГ

Объем продаж показывается в матрице через размер

Объем продаж в модели БКГ

Объем продаж показывается в матрице через размер

Первый квадрант: «вопросительные знаки»

В первом квадранте матрицы БКГ находятся такие направления

Первый квадрант: «вопросительные знаки»

В первом квадранте матрицы БКГ находятся такие направления

Второй квадрант: «звезды»

Во втором квадранте матрицы БКГ находятся направления бизнеса компании,

Второй квадрант: «звезды»

Во втором квадранте матрицы БКГ находятся направления бизнеса компании,

Третий квадрант: «дойные коровы »

Представляет собой направления бизнеса с высокой относительной

Третий квадрант: «дойные коровы »

Представляет собой направления бизнеса с высокой относительной

Четвертый квадрант: «собаки»

В данном квадранте матрицы БКГ сосредоточены направления бизнеса с

Четвертый квадрант: «собаки»

В данном квадранте матрицы БКГ сосредоточены направления бизнеса с

Сбалансированный портфель по матрице БКГ

Идеальный портфель должен состоять из 2 групп

Сбалансированный портфель по матрице БКГ

Идеальный портфель должен состоять из 2 групп

Решения, которые должны быть приняты при анализе:

1. Для каждого товара в

Решения, которые должны быть приняты при анализе:

1. Для каждого товара в

Решения, которые должны быть приняты при анализе:

2. Товары, попавшие в группу

Решения, которые должны быть приняты при анализе:

2. Товары, попавшие в группу

Решения, которые должны быть приняты при анализе:

4. При недостатке будущих средств

Решения, которые должны быть приняты при анализе:

4. При недостатке будущих средств

Ограничения и недостатки матрицы БКГ

Темп роста рынка не может говорить о

Ограничения и недостатки матрицы БКГ

Темп роста рынка не может говорить о

Относительная доля рынка не может говорить о конкурентоспособности товара. Относительная доя

Относительная доля рынка не может говорить о конкурентоспособности товара. Относительная доя

АНАЛИЗ ТОВАРНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ НА ОСНОВЕ ВНУТРЕННЕЙ ВТОРИЧНОЙ ИНФОРМАЦИИ

АНАЛИЗ ТОВАРНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ НА ОСНОВЕ ВНУТРЕННЕЙ ВТОРИЧНОЙ ИНФОРМАЦИИ

ABC - анализ

ABC - анализ

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с

Для чего необходимо делать ABC анализ?

- чтобы понять, как продается

Для чего необходимо делать ABC анализ?

- чтобы понять, как продается

Цель ABC анализа

– простое, удобное и наглядное ранжирование любых ресурсов с

Цель ABC анализа

– простое, удобное и наглядное ранжирование любых ресурсов с

Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы

Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы

Преимущества АВС-анализа: универсальность, простота и наглядность.

Ограничения АВС-анализа: метод слишком математичен, иногда

Преимущества АВС-анализа: универсальность, простота и наглядность.

Ограничения АВС-анализа: метод слишком математичен, иногда

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А,

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А,

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/

3 группа С – наименее важная группа в компании.

Обычно ресурсы группы

3 группа С – наименее важная группа в компании.

Обычно ресурсы группы

Первый шаг:

Определить объекты анализа

Клиент,

Поставщик,

Товарная группа/подгруппа,

Номенклатурная единица, и т.п.

Первый шаг:

Определить объекты анализа

Клиент,

Поставщик,

Товарная группа/подгруппа,

Номенклатурная единица, и т.п.

Второй шаг:

Определить параметр, по которому будет проводиться анализ объекта

Средний товарный запас,

Второй шаг:

Определить параметр, по которому будет проводиться анализ объекта

Средний товарный запас,

Третий шаг:

Сортировка объектов анализа в порядке убывания значения параметра.

Третий шаг:

Сортировка объектов анализа в порядке убывания значения параметра.

Четвертый шаг:

Определение групп А, В и С.

Четвертый шаг:

Определение групп А, В и С.

Для определения принадлежности выбранного объекта к группе необходимо:

Рассчитать долю параметра от

Для определения принадлежности выбранного объекта к группе необходимо:

Рассчитать долю параметра от

ДЛЯ КАЖДОГО ТОВАРА РАССЧИТЫВАЕТСЯ ЕГО ДОЛЯ В ПРИБЫЛИ ИЛИ В ОБОРОТЕ

ДЛЯ КАЖДОГО ТОВАРА РАССЧИТЫВАЕТСЯ ЕГО ДОЛЯ В ПРИБЫЛИ ИЛИ В ОБОРОТЕ

Рекомендуемое распределение:

Группа А – объекты, сумма долей с накопительным итогом

Рекомендуемое распределение:

Группа А – объекты, сумма долей с накопительным итогом

ИНТЕРПРИТАЦИЯ РЕЗУЛЬТАТОВ МНОГОМЕРНОГО

АВС – АНАЛИЗА

Обозначение: XX – первая буква

ИНТЕРПРИТАЦИЯ РЕЗУЛЬТАТОВ МНОГОМЕРНОГО

АВС – АНАЛИЗА

Обозначение: XX – первая буква

ПЯТЬ УРОВНЕЙ ЗНАЧИМОСТИ ТОВАРОВ ПО ВКЛАДУ В ФИНАНСОВЫЕ ПОКАЗАТЕЛИ – ПЯТЬ

ПЯТЬ УРОВНЕЙ ЗНАЧИМОСТИ ТОВАРОВ ПО ВКЛАДУ В ФИНАНСОВЫЕ ПОКАЗАТЕЛИ – ПЯТЬ

Менеджменттің пайда болуы

Менеджменттің пайда болуы Управление it проектами

Управление it проектами Стресс-менеджмент. Президентская программа

Стресс-менеджмент. Президентская программа Опыт подготовки инженерных кадров и перспективы сотрудничества с Концерном Тракторные заводы

Опыт подготовки инженерных кадров и перспективы сотрудничества с Концерном Тракторные заводы Семинар Категорийный мерчендайзинг. Перезагрузка

Семинар Категорийный мерчендайзинг. Перезагрузка Как привести дела в порядок: искусство продуктивности без стресса

Как привести дела в порядок: искусство продуктивности без стресса Дайджест по расходам ОПБОТ и ОС

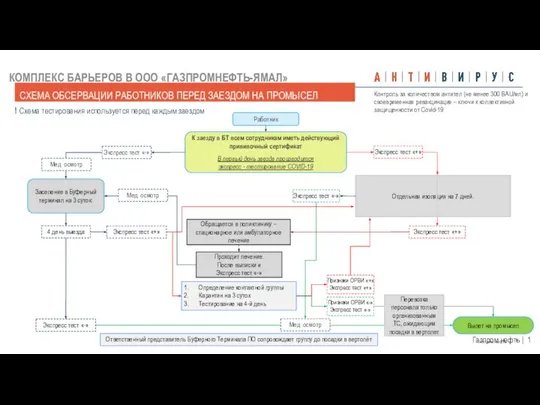

Дайджест по расходам ОПБОТ и ОС Схемы обсервации и заезда работников ПО на ПОНМ

Схемы обсервации и заезда работников ПО на ПОНМ Карьерный рост в управлении проектами

Карьерный рост в управлении проектами Создание бизнес-доклада

Создание бизнес-доклада Функции менеджмента

Функции менеджмента Психологические основы управления

Психологические основы управления Эволюция взглядов на теорию организации

Эволюция взглядов на теорию организации HTMi — международная школа туристического и гостиничного менеджмента

HTMi — международная школа туристического и гостиничного менеджмента Система 5S – первый шаг на пути к LP

Система 5S – первый шаг на пути к LP Понятие самоменеджмента. Внутренняя и внешняя среда организации

Понятие самоменеджмента. Внутренняя и внешняя среда организации Планирование как основная функция управления

Планирование как основная функция управления Модель ADL-LC. Жизненный цикл отрасли

Модель ADL-LC. Жизненный цикл отрасли Жизненный цикл проекта

Жизненный цикл проекта Основы информационной безопасности

Основы информационной безопасности Towaroznawstwo – istota i zakres

Towaroznawstwo – istota i zakres Корпоративная социальная ответственность как институциональная проблема

Корпоративная социальная ответственность как институциональная проблема Исследование методов менеджмента человеческих ресурсов в колхозе им. С.Г.Шаумяна

Исследование методов менеджмента человеческих ресурсов в колхозе им. С.Г.Шаумяна 1C:ERP Управление предприятием. RLS для производства

1C:ERP Управление предприятием. RLS для производства Управление персоналом государственной и муниципальной службы

Управление персоналом государственной и муниципальной службы Порядок ввода в эксплуатацию зданий и сооружений. Проектирование гостиничной деятельности

Порядок ввода в эксплуатацию зданий и сооружений. Проектирование гостиничной деятельности Технико-экономические особенности отдельных видов транспорта

Технико-экономические особенности отдельных видов транспорта Рекрутирование. Практика

Рекрутирование. Практика