- Методы уклонения и компенсации рисками

Содержание

- 2. Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию

- 3. нельзя рисковать больше, чем это может позволить собственный капитал; нельзя рисковать многим ради малого; следует предугадывать

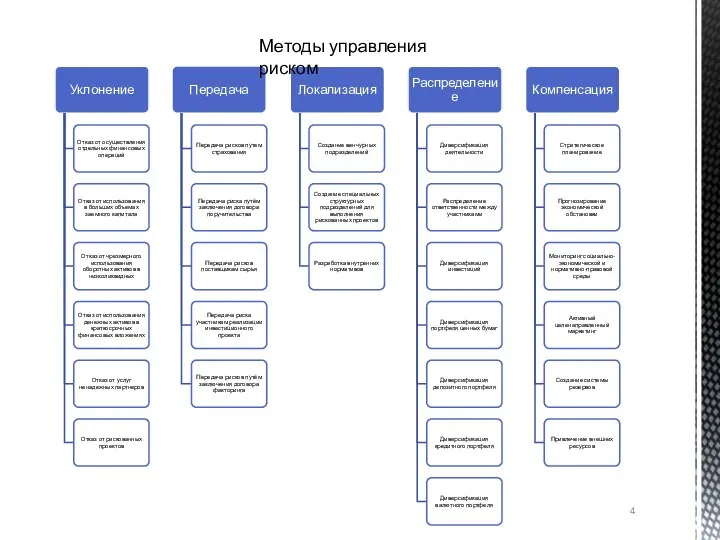

- 4. Методы управления риском

- 5. Методы уклонения от риска являются наиболее распространенными. Уклонение от риска или избежание риска заключается в разработке

- 6. Решение об уклонении от риска может быть принято как на предварительной стадии принятия решения, так и

- 7. отказ от осуществления хозяйственных операций, уровень риска по которым, с точки зрения руководителя, чрезмерно высок. Несмотря

- 8. отказ от использования в больших объемах заемного капитала. Снижение доли заемных финансовых средств в деятельности компании

- 9. 1)отказ от одного риска целесообразен, если он не влечет возникновение другого риска, более высокого или однозначного

- 10. стратегическое планирование; прогнозирование экономической обстановки; активный целенаправленный маркетинг; мониторинг социально-экономической и нормативно-правовой среды; создание системы резервов

- 11. - относится к наиболее эффективным методам. Как средство компенсации риска стратегическое планирование дает эффект в том

- 12. - заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия,

- 13. - предполагает, что предприятие начинает интенсивно формировать спрос на свою продукцию. Для этого используются различные маркетинговые

- 14. - заключается в оперативном отслеживании текущей информации о социально-экономических процессах. Для применения этого метода необходима компьютерная

- 16. Скачать презентацию

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и

нельзя рисковать больше, чем это может позволить собственный капитал;

нельзя рисковать многим

нельзя рисковать больше, чем это может позволить собственный капитал;

нельзя рисковать многим

Методы управления риском

Методы управления риском

Методы уклонения от риска являются наиболее распространенными.

Уклонение от риска или избежание

Методы уклонения от риска являются наиболее распространенными.

Уклонение от риска или избежание

Решение об уклонении от риска может быть принято как на предварительной

Решение об уклонении от риска может быть принято как на предварительной

отказ от осуществления хозяйственных операций, уровень риска по которым, с точки

отказ от осуществления хозяйственных операций, уровень риска по которым, с точки

отказ от использования в больших объемах заемного капитала. Снижение доли заемных

отказ от использования в больших объемах заемного капитала. Снижение доли заемных

1)отказ от одного риска целесообразен, если он не влечет возникновение другого

1)отказ от одного риска целесообразен, если он не влечет возникновение другого

стратегическое планирование;

прогнозирование экономической обстановки;

активный целенаправленный маркетинг;

мониторинг социально-экономической и нормативно-правовой среды;

создание системы

стратегическое планирование;

прогнозирование экономической обстановки;

активный целенаправленный маркетинг;

мониторинг социально-экономической и нормативно-правовой среды;

создание системы

- относится к наиболее эффективным методам. Как средство компенсации риска стратегическое

- относится к наиболее эффективным методам. Как средство компенсации риска стратегическое

- заключается в периодической разработке сценариев развития и оценке будущего состояния

- заключается в периодической разработке сценариев развития и оценке будущего состояния

- предполагает, что предприятие начинает интенсивно формировать спрос на свою продукцию.

- предполагает, что предприятие начинает интенсивно формировать спрос на свою продукцию.

- заключается в оперативном отслеживании текущей информации о социально-экономических процессах. Для

- заключается в оперативном отслеживании текущей информации о социально-экономических процессах. Для

Программа первого уровня для ТВЭЛ

Программа первого уровня для ТВЭЛ Транспортно-экспедиционная компания Логистика для бизнеса

Транспортно-экспедиционная компания Логистика для бизнеса Управление изменениями. Казанский авиационный завод им. Горбунова - филиал ПАО “Туполев”

Управление изменениями. Казанский авиационный завод им. Горбунова - филиал ПАО “Туполев” Интерактивный аспект общения в бизнесе

Интерактивный аспект общения в бизнесе Хладик. Менеджер и чемпионская модель продаж

Хладик. Менеджер и чемпионская модель продаж Сессия планирования Go Big company

Сессия планирования Go Big company Электронные замки в гостинице

Электронные замки в гостинице Менеджмент. Виды стратегий

Менеджмент. Виды стратегий Внешняя и внутренняя среда организации

Внешняя и внутренняя среда организации Поддержка новой формы транспортной накладной

Поддержка новой формы транспортной накладной Управление карьерой. Лекция 9

Управление карьерой. Лекция 9 Функции менеджмента

Функции менеджмента Денсаулық сақтаудағы менеджмент

Денсаулық сақтаудағы менеджмент Strategie konkurencji

Strategie konkurencji Система мотивации персонала

Система мотивации персонала Методы стратегического анализа

Методы стратегического анализа Индивидуальные карьерные консультации. День 5. Выбор направления

Индивидуальные карьерные консультации. День 5. Выбор направления Компания Caspel. Автоматизированная система для ресторанов Restclapp

Компания Caspel. Автоматизированная система для ресторанов Restclapp Основы логистики организации(предприятия)

Основы логистики организации(предприятия) Основы проектного управления. Пользовательские истории

Основы проектного управления. Пользовательские истории Введение в управление компанией. Новая парадигма менеджмента

Введение в управление компанией. Новая парадигма менеджмента الإدارة والقيادة والتخطيط

الإدارة والقيادة والتخطيط Принципы научного менеджмента Фредерика Уинслоу Тейлора

Принципы научного менеджмента Фредерика Уинслоу Тейлора Управление персоналом

Управление персоналом Планирование и прогнозирование в системе менеджмента

Планирование и прогнозирование в системе менеджмента Стандарты обслуживания и внешнего вида сотрудников УК

Стандарты обслуживания и внешнего вида сотрудников УК Системы поддержки принятия управленческих решений

Системы поддержки принятия управленческих решений Качество как средство повышения конкурентоспособности отечественных товаров (на примере ОАО Молком)

Качество как средство повышения конкурентоспособности отечественных товаров (на примере ОАО Молком)