- Отраслевой и конкурентный анализ

Содержание

- 2. Тема: Отраслевой и конкурентный анализ План лекции

- 3. Чарльз Дарвин: «Выживают не самые сильные и не самые умные особи, но те, кто быстрее всех

- 4. Структура стратегического анализа для однопрофильной компании: Варианты стратегии компании (оценка стратегического видения): - Совершенствование существующей стратегии

- 5. Необходимость отраслевого и конкурентного анализа: Отрасли сильно отличаются по экономическим характерис- тикам: Например: сельское хозяйство и

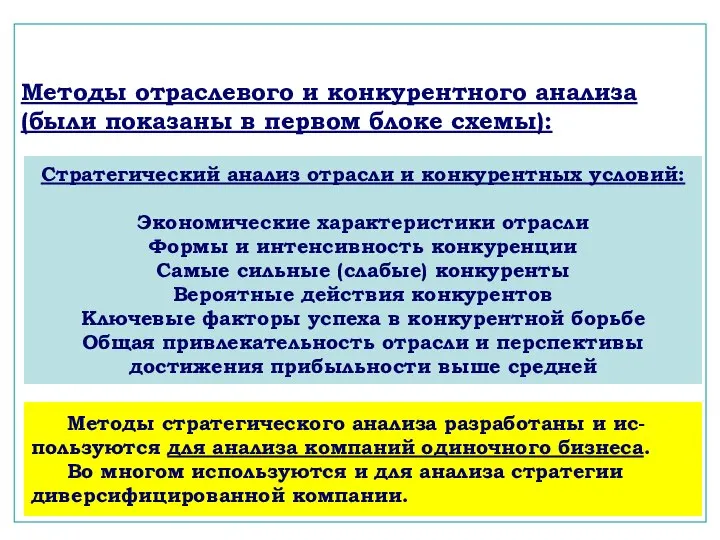

- 6. Методы отраслевого и конкурентного анализа (были показаны в первом блоке схемы): Стратегический анализ отрасли и конкурентных

- 7. 2 Основные экономические характеристики отрасли Отрасль – это группа компаний, чья продукция имеет сходные потребительские свойства

- 8. Основные характеристики: Размер рынка Масштаб конкуренции Темпы роста рынка и этап его жизненного цикла Количество компаний

- 9. Основные характеристики (продолжение): Каналы распространения продукции Технологии / инновации Степень дифференциации товаров Экономия на масштабе Компактность

- 10. Основные характеристики (окончание): Степень загрузки производственных мощностей Размер капиталовложений, условия входа и выхода из отрасли Отраслевой

- 11. Влияние характеристик отрасли на разработку стратегий: Капиталоемкие отрасли: Можно снизить удельный вес постоянных издержек за счет

- 12. Эффект обучаемости (термин «опытная кривая»): В отрасли полупроводников себестоимость единицы изделий снижается на 20% при удвоении

- 13. Влияние экономических характеристик отрасли на стратегии компаний: Маленькие рынки редко привлекают большие компании. Большие рынки –

- 14. Влияние экономических характеристик отрасли на стратегии компаний (продолжение): Чем выше стандартизация продукции, тем сильнее давление со

- 15. 3 Формы и интенсивность конкуренции Модель пяти сил Майкла Портера (1980): Конкуренция между продавцами внутри отрасли

- 16. Конкуренция между ПРОДАВЦАМИ: Самая острая конкуренция. Области конкуренции: По цене (среди продавцов стандартного товара – сахар,

- 17. Факторы, усиливающие конкуренцию между продавцами: 1. Степень консолидации отрасли (количество компаний, их размеры и объем производства).

- 18. Факторы, усиливающие конкуренцию между продавцами: 2. Замедление спроса на продукцию Конкуренция в розничной торговле, например, компью-

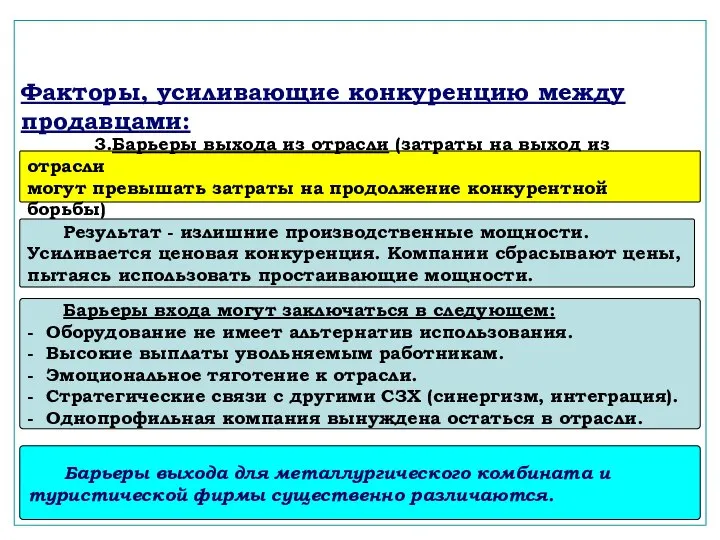

- 19. Факторы, усиливающие конкуренцию между продавцами: 3.Барьеры выхода из отрасли (затраты на выход из отрасли могут превышать

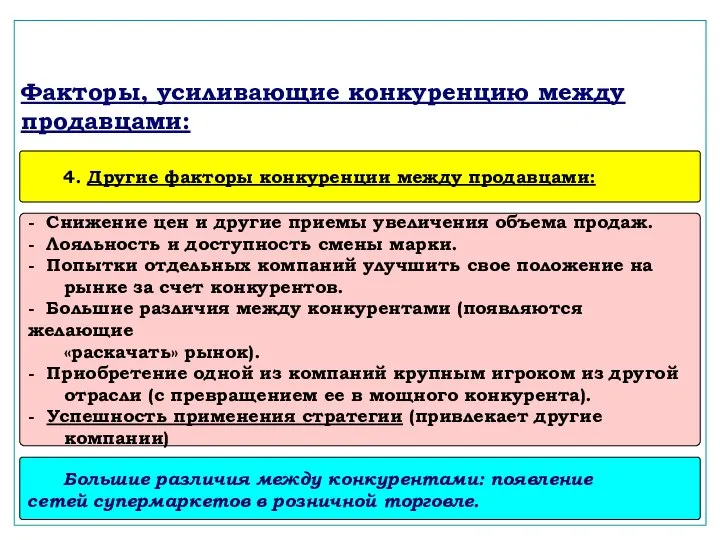

- 20. Факторы, усиливающие конкуренцию между продавцами: 4. Другие факторы конкуренции между продавцами: Большие различия между конкурентами: появление

- 21. Эволюция интенсивности конкуренции в течение жизненного цикла отрасли: Этапы жизненного цикла отрасли Замедление роста Возрастает угроза

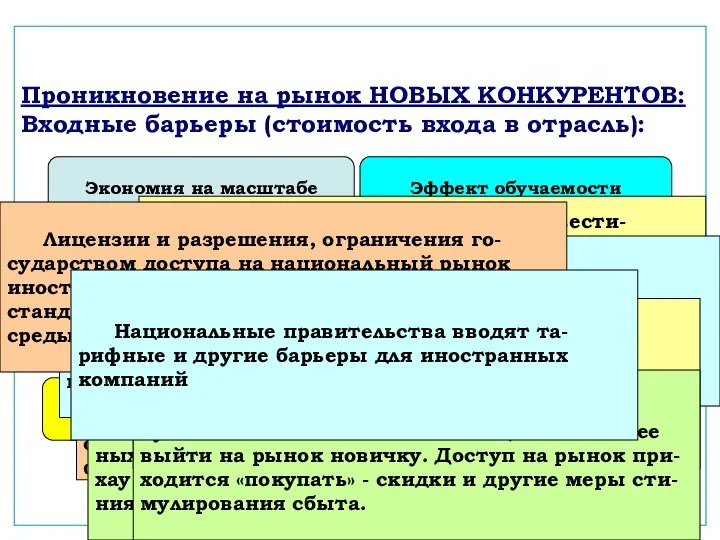

- 22. Проникновение на рынок НОВЫХ КОНКУРЕНТОВ: Входные барьеры (стоимость входа в отрасль): Экономия на масштабе Лояльность покупателей

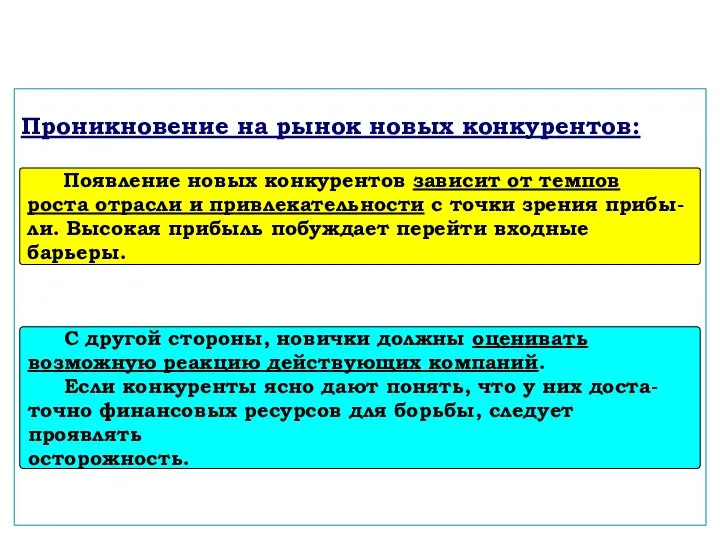

- 23. Проникновение на рынок новых конкурентов: Появление новых конкурентов зависит от темпов роста отрасли и привлекательности с

- 24. Конкуренция товаров – заменителей: Примеры конкуренции компаний разных отраслей: - Производители очков, контактных линз и хирурги

- 25. Конкуренция товаров – заменителей зависит от следующих характеристик: Наличие и доступность по ценам товаров – заменителей.

- 26. Конкурентное давление со стороны поставщиков: Отсутствует или незначительно в следующих случаях: Поставляются стандартные товары, предлагаемые многи-

- 27. Методы конкурентного давления поставщиков: Поставляемый продукт имеет мало заменителей и важен для компании (микропроцессор - до

- 28. Практика создания долгосрочных партерских отношений с поставщиками Долгосрочные партнерские соглашения с поставщи- ками позволяют: - Внедрить

- 29. Методы конкурентного давления потребителей (компаний – потребителей): Затраты на смену марки товара относительно невысоки. Товары разных

- 30. Использование пятифакторной модели М.Портера: Анализ пяти конкурентных сил позволяет выявить характер конкуренции в конкретной отрасли. Эффективность

- 31. 4 Анализ движущих сил, вызывающих изменения в отрасли Динамика изменений внешней среды - важная составляющая стратегического

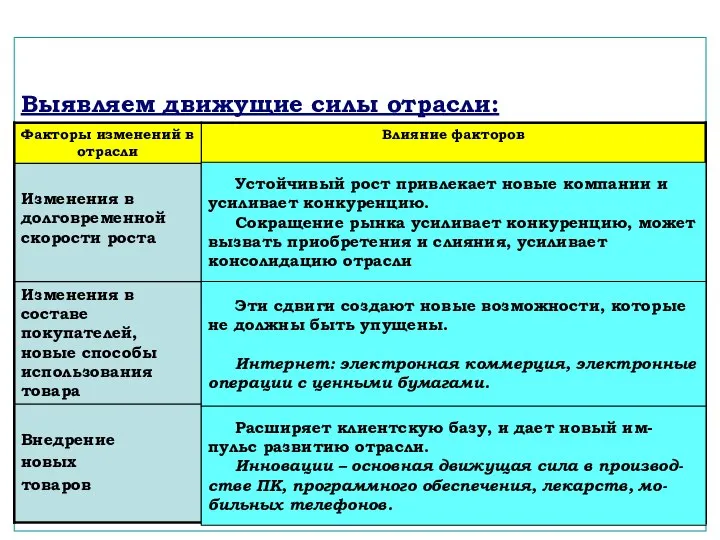

- 32. Выявляем движущие силы отрасли: Устойчивый рост привлекает новые компании и усиливает конкуренцию. Сокращение рынка усиливает конкуренцию,

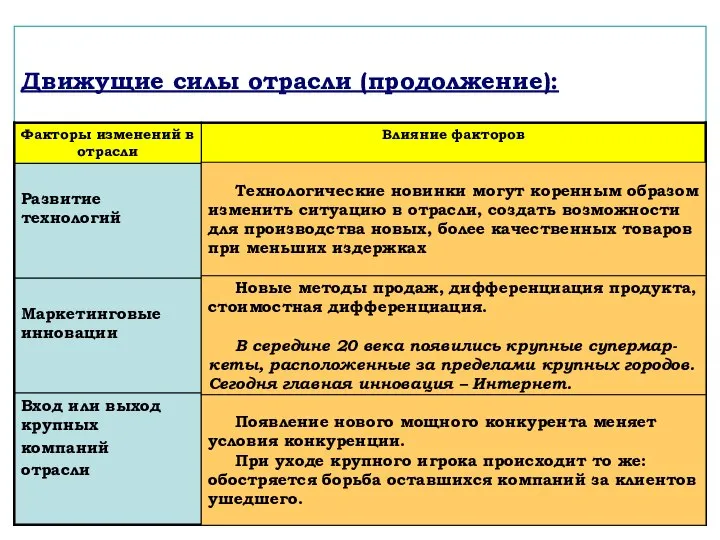

- 33. Движущие силы отрасли (продолжение): Технологические новинки могут коренным образом изменить ситуацию в отрасли, создать возможности для

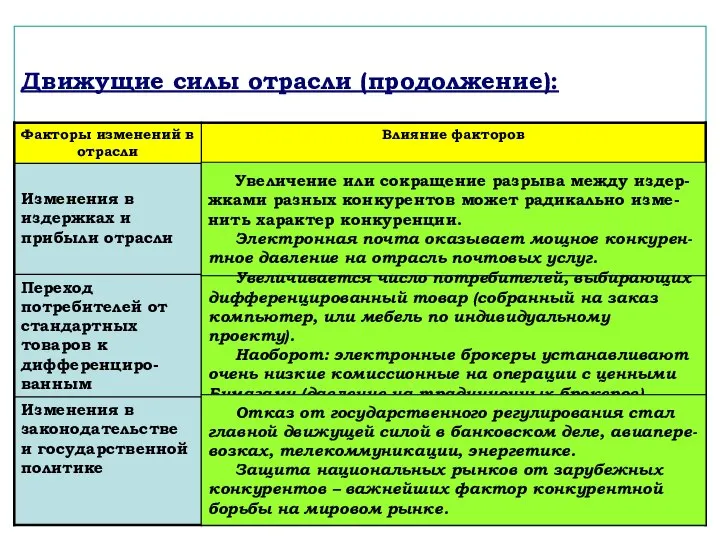

- 34. Движущие силы отрасли (продолжение): Увеличение или сокращение разрыва между издер- жками разных конкурентов может радикально изме-

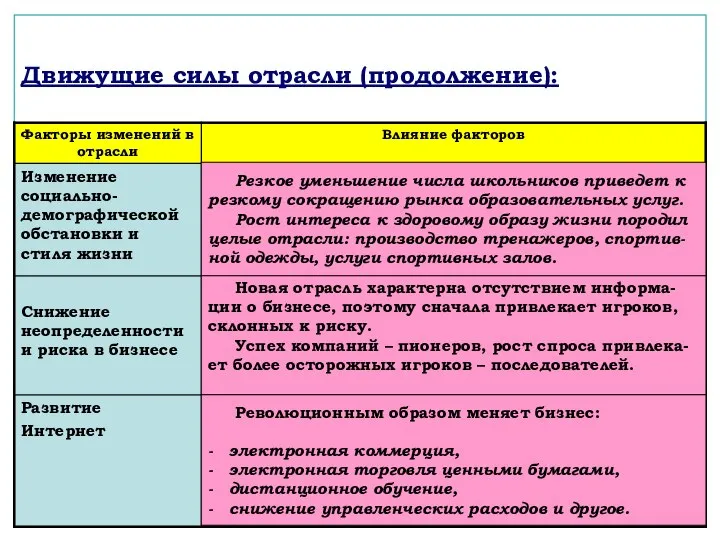

- 35. Движущие силы отрасли (продолжение): Резкое уменьшение числа школьников приведет к резкому сокращению рынка образовательных услуг. Рост

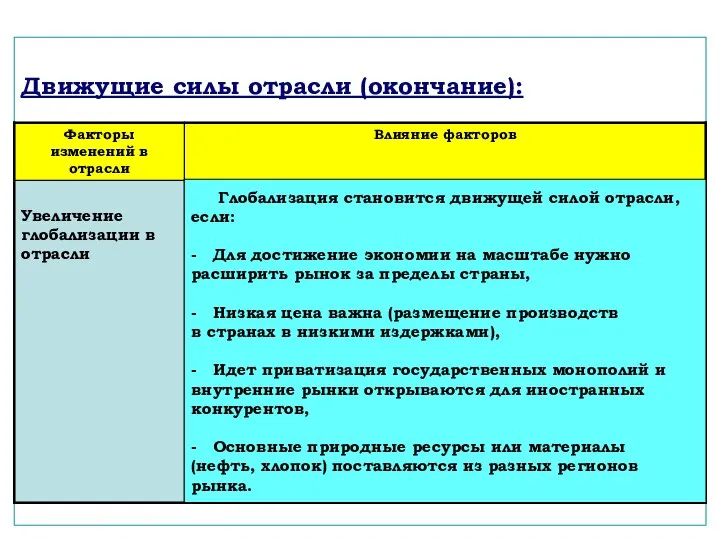

- 36. Движущие силы отрасли (окончание): Глобализация становится движущей силой отрасли, если: - Для достижение экономии на масштабе

- 38. Скачать презентацию

Тема: Отраслевой и конкурентный анализ

План лекции

Тема: Отраслевой и конкурентный анализ

План лекции

Чарльз Дарвин: «Выживают не самые сильные и не самые умные особи,

Чарльз Дарвин: «Выживают не самые сильные и не самые умные особи,

Структура стратегического анализа для однопрофильной компании:

Варианты стратегии компании (оценка стратегического видения):

-

Структура стратегического анализа для однопрофильной компании:

Варианты стратегии компании (оценка стратегического видения):

-

Необходимость отраслевого и конкурентного анализа:

Отрасли сильно отличаются по экономическим характерис-

тикам:

Например: сельское

Необходимость отраслевого и конкурентного анализа:

Отрасли сильно отличаются по экономическим характерис-

тикам:

Например: сельское

Методы отраслевого и конкурентного анализа

(были показаны в первом блоке схемы):

Стратегический анализ

Методы отраслевого и конкурентного анализа

(были показаны в первом блоке схемы):

Стратегический анализ

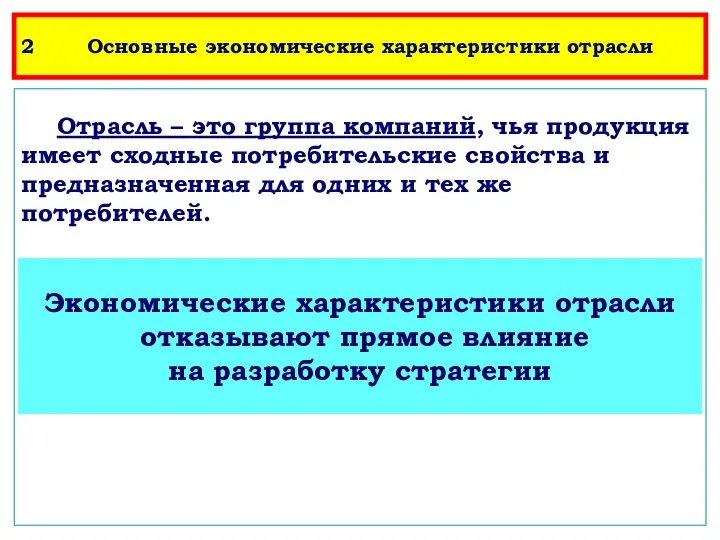

2 Основные экономические характеристики отрасли

Отрасль – это группа компаний, чья продукция имеет

2 Основные экономические характеристики отрасли

Отрасль – это группа компаний, чья продукция имеет

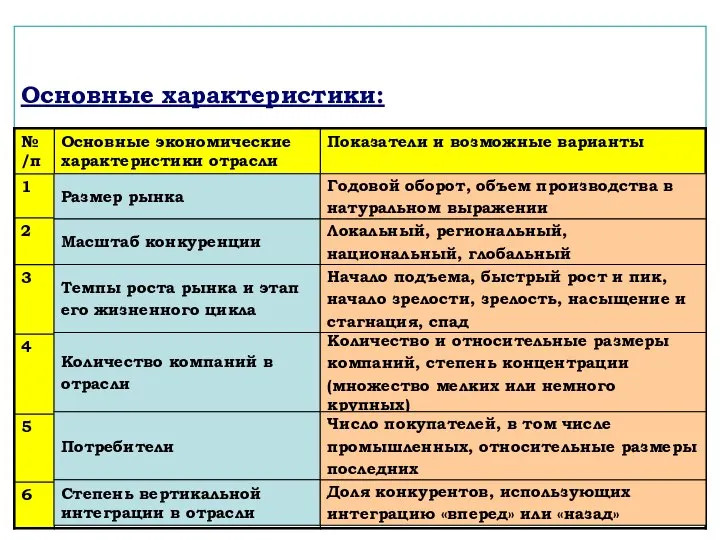

Основные характеристики:

Размер рынка

Масштаб конкуренции

Темпы роста рынка и этап

его жизненного цикла

Количество

Основные характеристики:

Размер рынка

Масштаб конкуренции

Темпы роста рынка и этап

его жизненного цикла

Количество

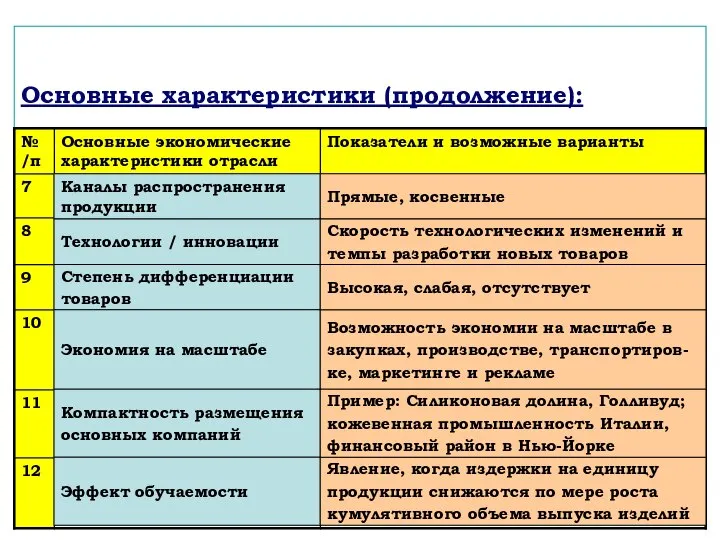

Основные характеристики (продолжение):

Каналы распространения

продукции

Технологии / инновации

Степень дифференциации

товаров

Экономия на масштабе

Компактность

Основные характеристики (продолжение):

Каналы распространения

продукции

Технологии / инновации

Степень дифференциации

товаров

Экономия на масштабе

Компактность

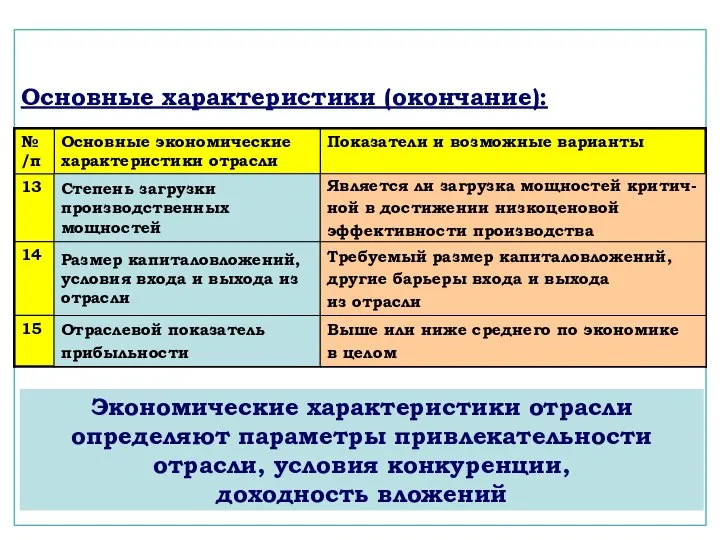

Основные характеристики (окончание):

Степень загрузки

производственных

мощностей

Размер капиталовложений,

условия входа и выхода

Основные характеристики (окончание):

Степень загрузки

производственных

мощностей

Размер капиталовложений,

условия входа и выхода

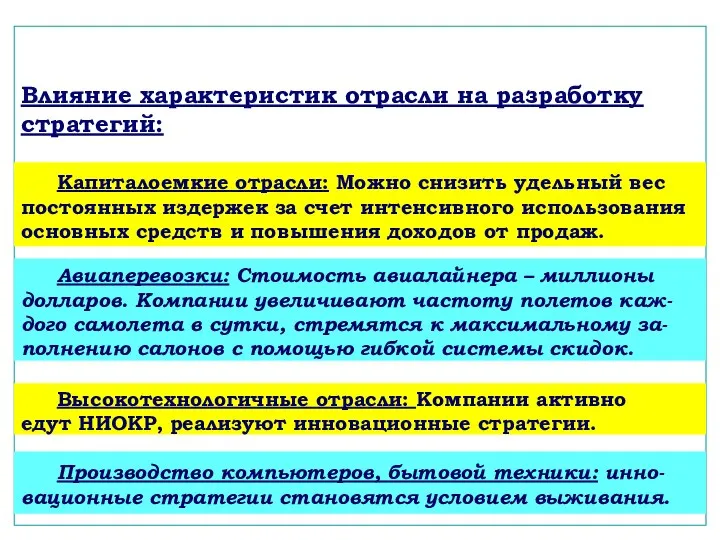

Влияние характеристик отрасли на разработку стратегий:

Капиталоемкие отрасли: Можно снизить удельный вес

постоянных

Влияние характеристик отрасли на разработку стратегий:

Капиталоемкие отрасли: Можно снизить удельный вес

постоянных

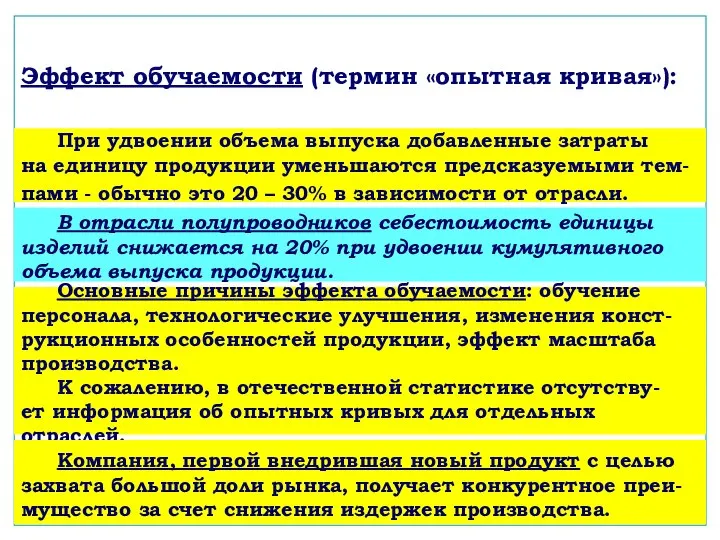

Эффект обучаемости (термин «опытная кривая»):

В отрасли полупроводников себестоимость единицы

изделий снижается

Эффект обучаемости (термин «опытная кривая»):

В отрасли полупроводников себестоимость единицы

изделий снижается

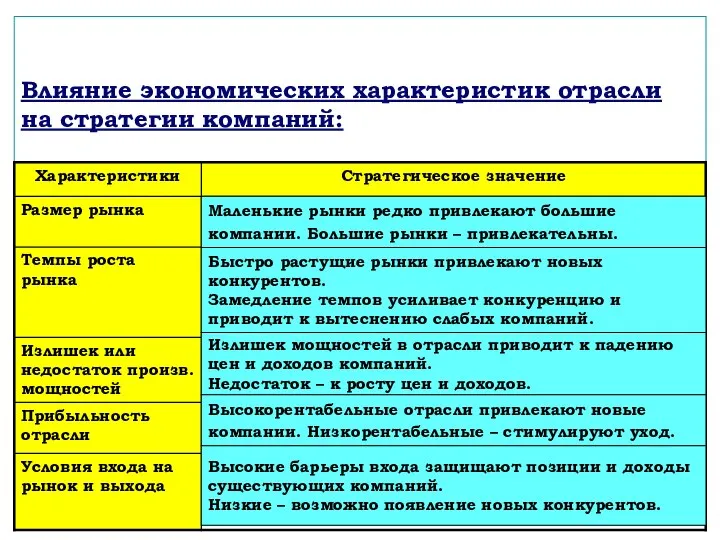

Влияние экономических характеристик отрасли на стратегии компаний:

Маленькие рынки редко привлекают большие

Влияние экономических характеристик отрасли на стратегии компаний:

Маленькие рынки редко привлекают большие

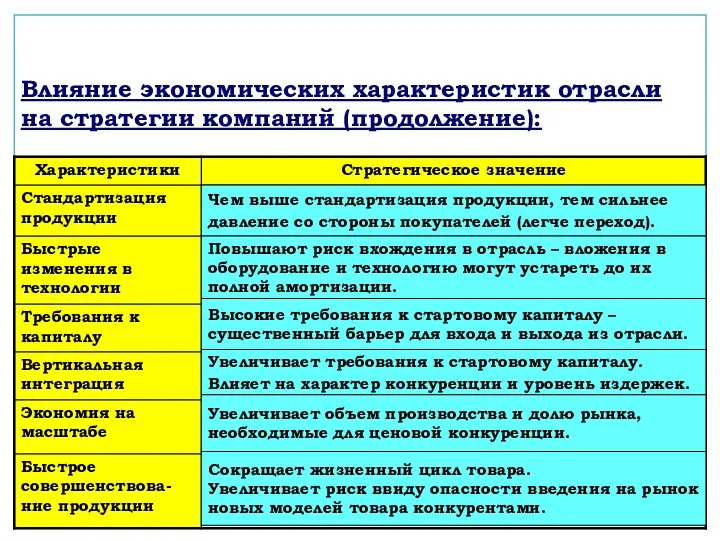

Влияние экономических характеристик отрасли на стратегии компаний (продолжение):

Чем выше стандартизация продукции,

Влияние экономических характеристик отрасли на стратегии компаний (продолжение):

Чем выше стандартизация продукции,

3 Формы и интенсивность конкуренции

Модель пяти сил Майкла Портера (1980):

Конкуренция

между продавцами

3 Формы и интенсивность конкуренции

Модель пяти сил Майкла Портера (1980):

Конкуренция

между продавцами

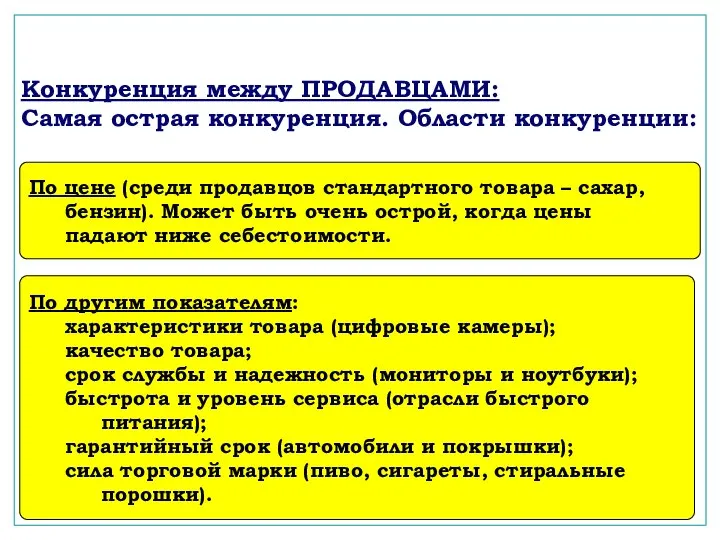

Конкуренция между ПРОДАВЦАМИ:

Самая острая конкуренция. Области конкуренции:

По цене (среди продавцов стандартного

Конкуренция между ПРОДАВЦАМИ:

Самая острая конкуренция. Области конкуренции:

По цене (среди продавцов стандартного

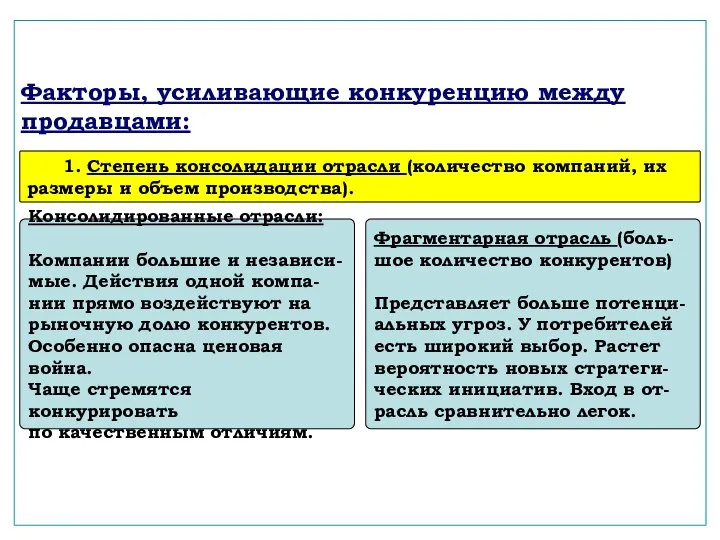

Факторы, усиливающие конкуренцию между продавцами:

1. Степень консолидации отрасли (количество компаний, их

Факторы, усиливающие конкуренцию между продавцами:

1. Степень консолидации отрасли (количество компаний, их

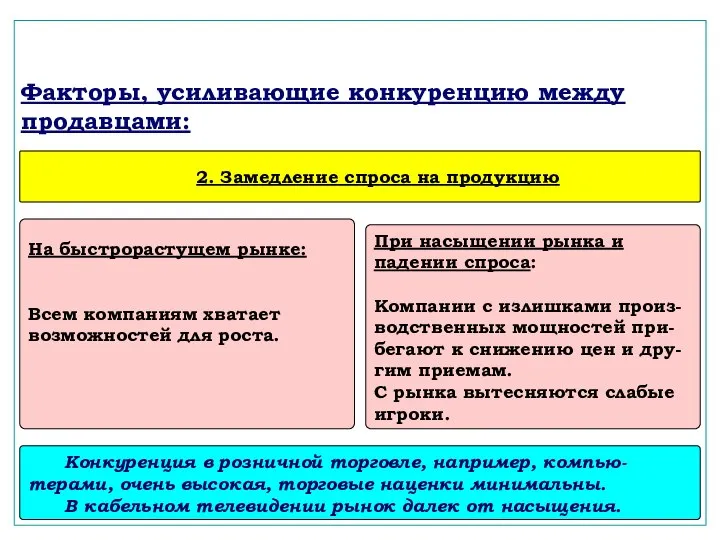

Факторы, усиливающие конкуренцию между продавцами:

2. Замедление спроса на продукцию

Конкуренция в розничной

Факторы, усиливающие конкуренцию между продавцами:

2. Замедление спроса на продукцию

Конкуренция в розничной

Факторы, усиливающие конкуренцию между продавцами:

3.Барьеры выхода из отрасли (затраты на

Факторы, усиливающие конкуренцию между продавцами:

3.Барьеры выхода из отрасли (затраты на

Факторы, усиливающие конкуренцию между продавцами:

4. Другие факторы конкуренции между продавцами:

Большие различия

Факторы, усиливающие конкуренцию между продавцами:

4. Другие факторы конкуренции между продавцами:

Большие различия

Эволюция интенсивности конкуренции в течение жизненного цикла отрасли:

Этапы жизненного цикла отрасли

Замедление

Эволюция интенсивности конкуренции в течение жизненного цикла отрасли:

Этапы жизненного цикла отрасли

Замедление

Проникновение на рынок НОВЫХ КОНКУРЕНТОВ:

Входные барьеры (стоимость входа в отрасль):

Экономия на

Проникновение на рынок НОВЫХ КОНКУРЕНТОВ:

Входные барьеры (стоимость входа в отрасль):

Экономия на

Проникновение на рынок новых конкурентов:

Появление новых конкурентов зависит от темпов

роста

Проникновение на рынок новых конкурентов:

Появление новых конкурентов зависит от темпов

роста

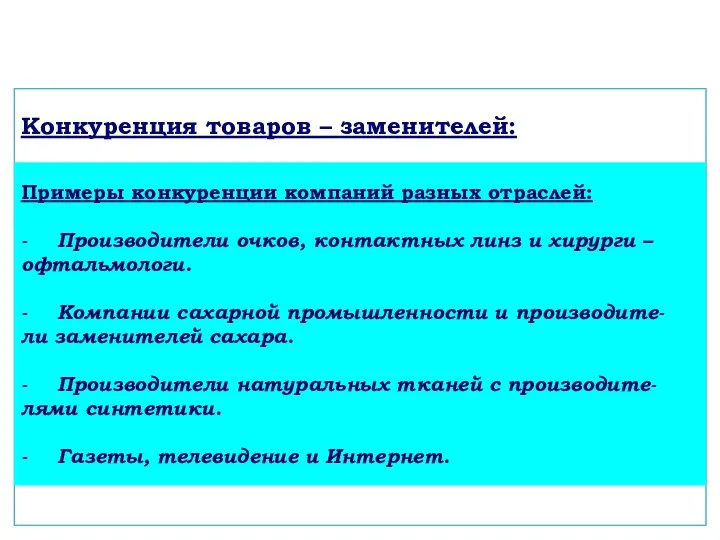

Конкуренция товаров – заменителей:

Примеры конкуренции компаний разных отраслей:

- Производители очков, контактных линз

Конкуренция товаров – заменителей:

Примеры конкуренции компаний разных отраслей:

- Производители очков, контактных линз

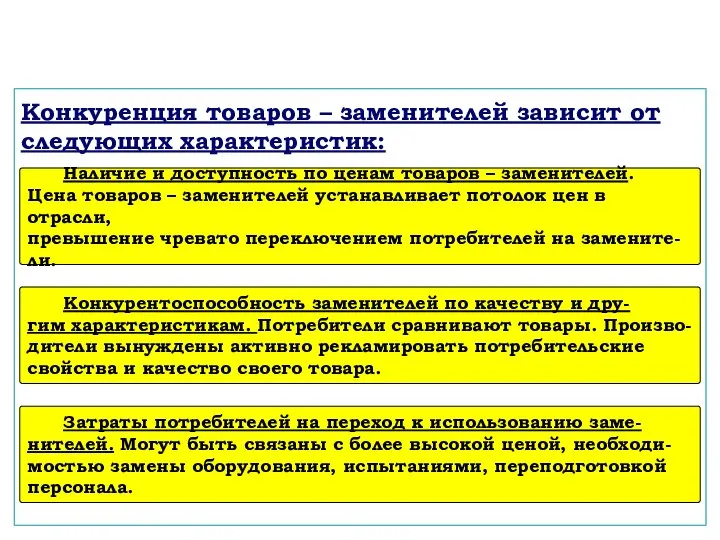

Конкуренция товаров – заменителей зависит от следующих характеристик:

Наличие и доступность по

Конкуренция товаров – заменителей зависит от следующих характеристик:

Наличие и доступность по

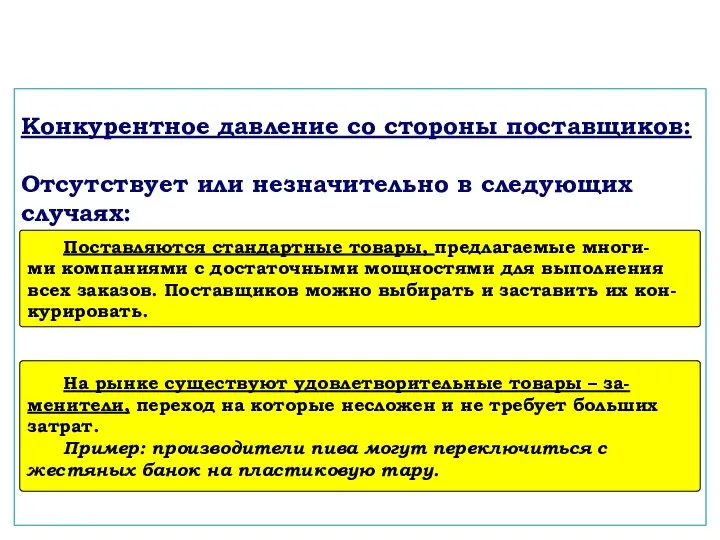

Конкурентное давление со стороны поставщиков:

Отсутствует или незначительно в следующих случаях:

Поставляются стандартные

Конкурентное давление со стороны поставщиков:

Отсутствует или незначительно в следующих случаях:

Поставляются стандартные

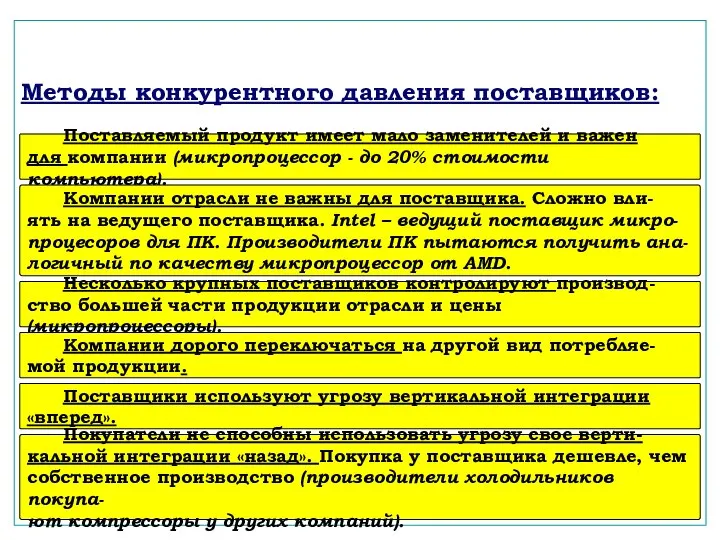

Методы конкурентного давления поставщиков:

Поставляемый продукт имеет мало заменителей и важен

для

Методы конкурентного давления поставщиков:

Поставляемый продукт имеет мало заменителей и важен

для

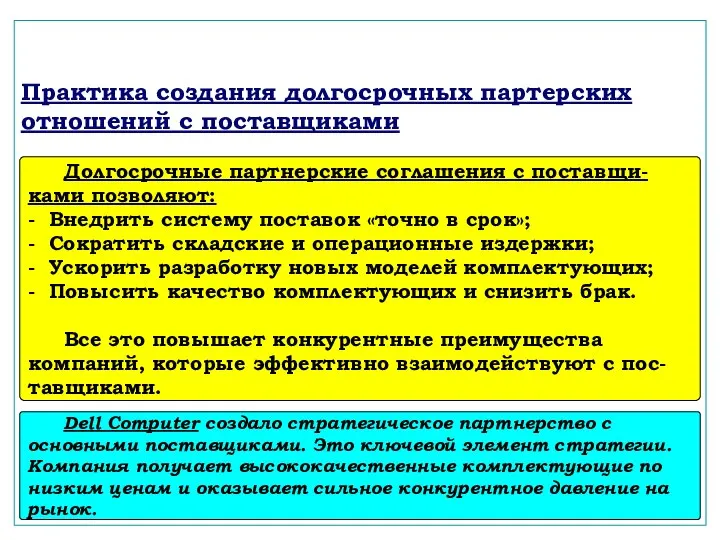

Практика создания долгосрочных партерских отношений с поставщиками

Долгосрочные партнерские соглашения с поставщи-

ками

Практика создания долгосрочных партерских отношений с поставщиками

Долгосрочные партнерские соглашения с поставщи-

ками

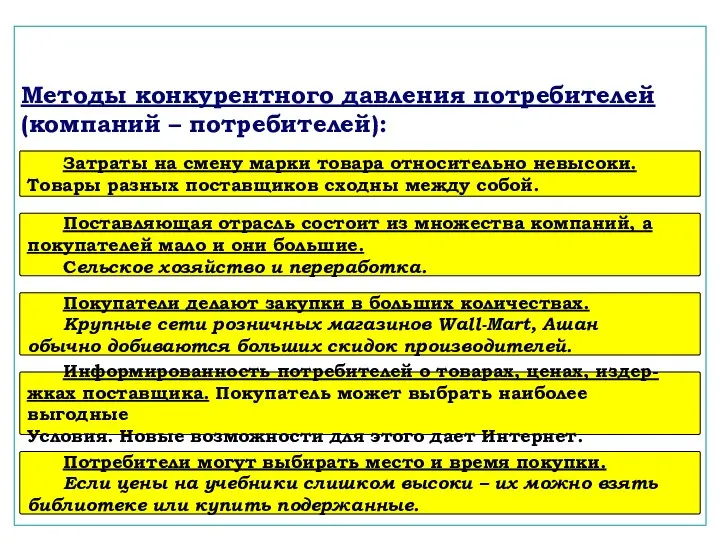

Методы конкурентного давления потребителей (компаний – потребителей):

Затраты на смену марки товара

Методы конкурентного давления потребителей (компаний – потребителей):

Затраты на смену марки товара

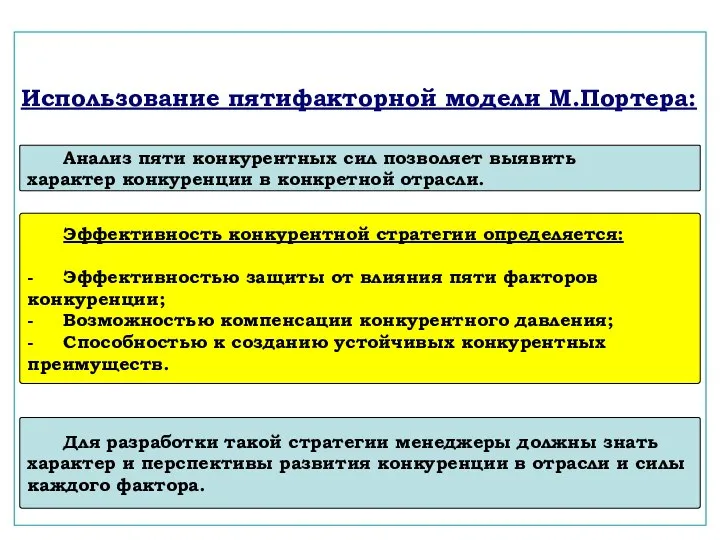

Использование пятифакторной модели М.Портера:

Анализ пяти конкурентных сил позволяет выявить

характер конкуренции

Использование пятифакторной модели М.Портера:

Анализ пяти конкурентных сил позволяет выявить

характер конкуренции

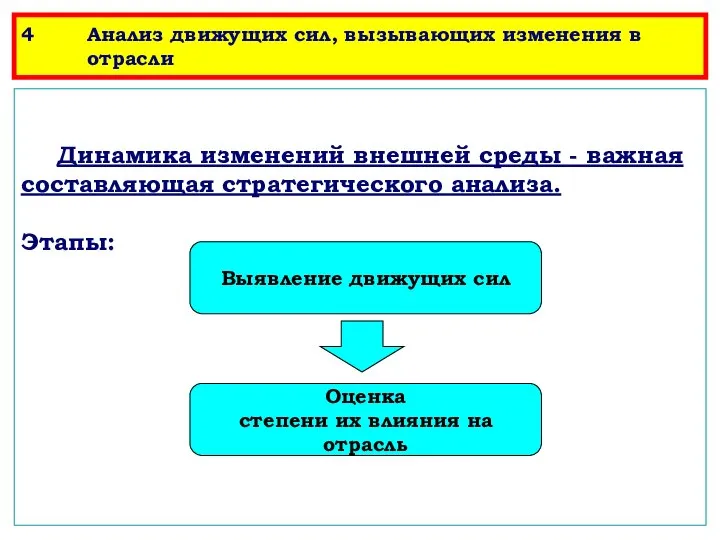

4 Анализ движущих сил, вызывающих изменения в отрасли

Динамика изменений внешней среды -

4 Анализ движущих сил, вызывающих изменения в отрасли

Динамика изменений внешней среды -

Выявляем движущие силы отрасли:

Устойчивый рост привлекает новые компании и

усиливает

Выявляем движущие силы отрасли:

Устойчивый рост привлекает новые компании и

усиливает

Движущие силы отрасли (продолжение):

Технологические новинки могут коренным образом

изменить ситуацию в

Движущие силы отрасли (продолжение):

Технологические новинки могут коренным образом

изменить ситуацию в

Движущие силы отрасли (продолжение):

Увеличение или сокращение разрыва между издер-

жками разных

Движущие силы отрасли (продолжение):

Увеличение или сокращение разрыва между издер-

жками разных

Движущие силы отрасли (продолжение):

Резкое уменьшение числа школьников приведет к

резкому

Движущие силы отрасли (продолжение):

Резкое уменьшение числа школьников приведет к

резкому

Движущие силы отрасли (окончание):

Глобализация становится движущей силой отрасли,

если:

- Для достижение

Движущие силы отрасли (окончание):

Глобализация становится движущей силой отрасли,

если:

- Для достижение

Формы разработки и реализации управленческих решений

Формы разработки и реализации управленческих решений Hunter - smart logistic broker for business

Hunter - smart logistic broker for business Программное обеспечение для автоматизации работы в отеле

Программное обеспечение для автоматизации работы в отеле Реализация ПО: проектирование интерфейса пользователя

Реализация ПО: проектирование интерфейса пользователя Корпоративная культура. Проблемы мотивации сотрудников

Корпоративная культура. Проблемы мотивации сотрудников Традиции Энфорты

Традиции Энфорты Принятие управленческих решений

Принятие управленческих решений Разработка системы стратегического управления персоналом

Разработка системы стратегического управления персоналом Процесс принятия управленческого решения. Тема 1

Процесс принятия управленческого решения. Тема 1 Планування і розвиток персоналу

Планування і розвиток персоналу Разработка стратегии развития ЗАО ЦРТ-сервис

Разработка стратегии развития ЗАО ЦРТ-сервис Кадровый аудит в современной организации: цели, задачи, основные этапы

Кадровый аудит в современной организации: цели, задачи, основные этапы Школа человеческих отношений

Школа человеческих отношений Глобальные системы резервирования как эффективные рекламные технологии

Глобальные системы резервирования как эффективные рекламные технологии Коммуникационный менеджмент

Коммуникационный менеджмент Планирование как функция управления

Планирование как функция управления Жизненный цикл организации и управление в ситуации кризиса. (Тема 6)

Жизненный цикл организации и управление в ситуации кризиса. (Тема 6) Қонақ үйге арналған төсек-орын жабқыштарын, киім-кешектерді үтіктеу ережелері

Қонақ үйге арналған төсек-орын жабқыштарын, киім-кешектерді үтіктеу ережелері Работа в команде

Работа в команде Cariera

Cariera Управление изменениями. Управление организацией

Управление изменениями. Управление организацией Кәсіпорындағы іскерлік мансапты басқару

Кәсіпорындағы іскерлік мансапты басқару Функционал BACK.Квотирование

Функционал BACK.Квотирование Теория управления. Лекция 1. Сущность и содержание теории управления. Этапы её развития

Теория управления. Лекция 1. Сущность и содержание теории управления. Этапы её развития Деловое общение. Часть 3

Деловое общение. Часть 3 Теория организации. Энвайроментальные концепции организации. (Тема 7)

Теория организации. Энвайроментальные концепции организации. (Тема 7) О реализации пилотного проекта Межвузовской индексно-рейтинговой системы оценки студентов, как будущих работников ПАО Газпром

О реализации пилотного проекта Межвузовской индексно-рейтинговой системы оценки студентов, как будущих работников ПАО Газпром Обучение Opti 4G, версия 4.710

Обучение Opti 4G, версия 4.710