- Оценка деятельности совета директоров и вознаграждение членов совета директоров

Содержание

- 2. 9.1. Оценка совета директоров Кодекс корпоративного поведения рекомендует, чтобы советы директоров проводили ежегодную оценку своей деятельности

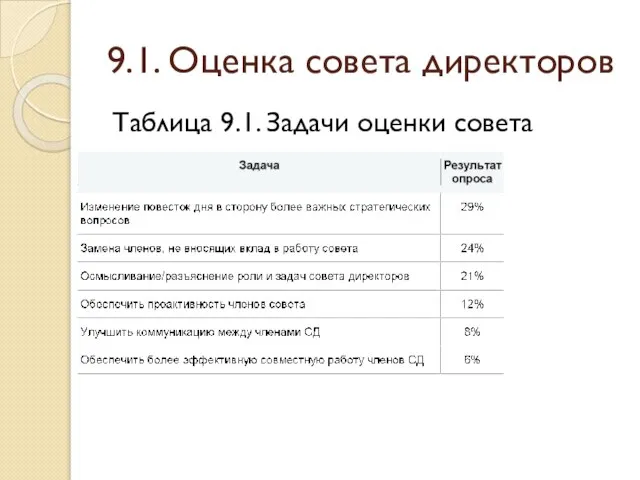

- 3. 9.1. Оценка совета директоров Таблица 9.1. Задачи оценки совета директоров

- 4. 9.1. Оценка совета директоров Оценка работы должна послужить основой для принятия решений по таким вопросам, как

- 5. 9.1. Оценка совета директоров Надлежащим образом проводимая процедура оценки эффективности деятельности совета директоров: • способствует уточнению

- 6. 9.1. Оценка совета директоров В рамках совета директоров разработка программы оценки и координация самого процесса оценки

- 7. 9.1. Оценка совета директоров Ключевыми лицами по оценке совета являются председатель совета директоров, председатель комитета по

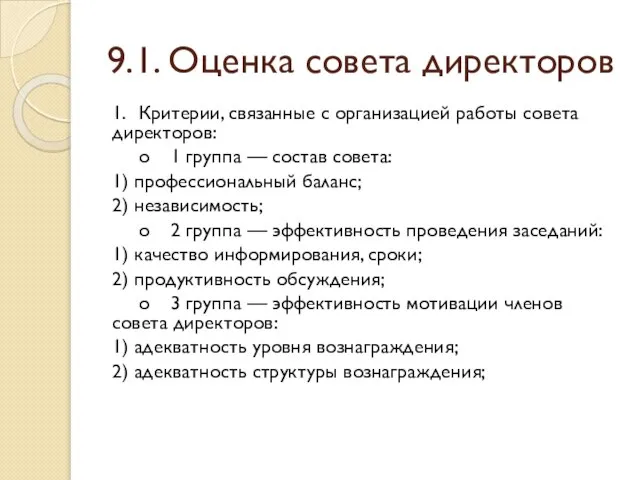

- 8. 9.1. Оценка совета директоров 1. Критерии, связанные с организацией работы совета директоров: o 1 группа —

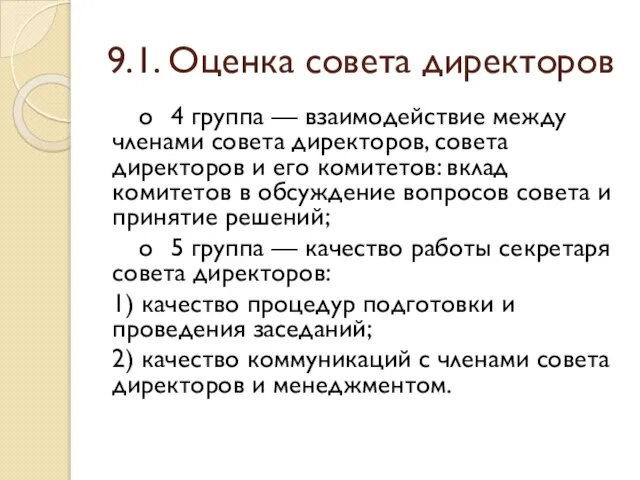

- 9. 9.1. Оценка совета директоров o 4 группа — взаимодействие между членами совета директоров, совета директоров и

- 10. 9.1. Оценка совета директоров

- 11. 9.1. Оценка совета директоров 2. Критерии, вытекающие из целей и задач совета директоров: o 1 группа

- 12. 9.1. Оценка совета директоров 3. Критерии, связанные с организацией работы комитетов совета директоров: o 1 группа

- 13. 9.2.Вознаграждение членов совета директоров 9.2.1. Общие положения о выплате вознаграждения Законом об акционерных обществах установлено, что

- 14. 9.2.Вознаграждение членов совета директоров Вопрос о вознаграждении членов совета директоров является наиболее дискуссионным в области корпоративного

- 15. 9.2.Вознаграждение членов совета директоров Международная практика корпоративного управления в вопросах вознаграждения различает исполнительных и неисполнительных директоров

- 16. 9.2.Вознаграждение членов совета директоров В международной практике считается, что в отношении вознаграждения членов совета директоров компании

- 17. 9.2.Вознаграждение членов совета директоров В международной практике размер вознаграждения зависит от: 1) профессионального уровня привлекаемого директора

- 18. 9.2.Вознаграждение членов совета директоров При выработке рекомендаций о размере вознаграждения членов совета директоров члены комитета по

- 19. 9.2.Вознаграждение членов совета директоров

- 20. 9.2.Вознаграждение членов совета директоров

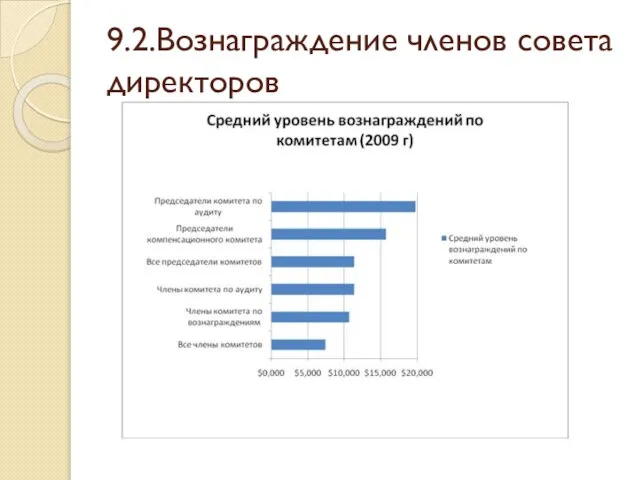

- 21. 9.2.Вознаграждение членов совета директоров Типичная структура вознаграждения членов советов директоров включает следующие элементы: • «Retainer» —

- 22. 9.2.Вознаграждение членов совета директоров

- 23. 9.2.Вознаграждение членов совета директоров Годовой отчет акционерного общества должен содержать размер вознаграждения каждого члена совета директоров

- 25. Скачать презентацию

9.1. Оценка совета директоров

Кодекс корпоративного поведения рекомендует, чтобы советы директоров проводили

9.1. Оценка совета директоров

Кодекс корпоративного поведения рекомендует, чтобы советы директоров проводили

9.1. Оценка совета директоров

Таблица 9.1. Задачи оценки совета директоров

9.1. Оценка совета директоров

Таблица 9.1. Задачи оценки совета директоров

9.1. Оценка совета директоров

Оценка работы должна послужить основой для принятия решений

9.1. Оценка совета директоров

Оценка работы должна послужить основой для принятия решений

9.1. Оценка совета директоров

Надлежащим образом проводимая процедура оценки эффективности деятельности совета

9.1. Оценка совета директоров

Надлежащим образом проводимая процедура оценки эффективности деятельности совета

9.1. Оценка совета директоров

В рамках совета директоров разработка программы оценки и

9.1. Оценка совета директоров

В рамках совета директоров разработка программы оценки и

9.1. Оценка совета директоров

Ключевыми лицами по оценке совета являются председатель совета

9.1. Оценка совета директоров

Ключевыми лицами по оценке совета являются председатель совета

9.1. Оценка совета директоров

1. Критерии, связанные с организацией работы совета директоров:

o 1 группа

9.1. Оценка совета директоров

1. Критерии, связанные с организацией работы совета директоров:

o 1 группа

9.1. Оценка совета директоров

o 4 группа — взаимодействие между членами совета директоров,

9.1. Оценка совета директоров

o 4 группа — взаимодействие между членами совета директоров,

9.1. Оценка совета директоров

9.1. Оценка совета директоров

9.1. Оценка совета директоров

2. Критерии, вытекающие из целей и задач совета директоров:

o 1

9.1. Оценка совета директоров

2. Критерии, вытекающие из целей и задач совета директоров:

o 1

9.1. Оценка совета директоров

3. Критерии, связанные с организацией работы комитетов совета директоров:

o 1

9.1. Оценка совета директоров

3. Критерии, связанные с организацией работы комитетов совета директоров:

o 1

9.2.Вознаграждение членов совета директоров

9.2.1. Общие положения о выплате вознаграждения

Законом об акционерных

9.2.Вознаграждение членов совета директоров

9.2.1. Общие положения о выплате вознаграждения

Законом об акционерных

9.2.Вознаграждение членов совета директоров

Вопрос о вознаграждении членов совета директоров является наиболее

9.2.Вознаграждение членов совета директоров

Вопрос о вознаграждении членов совета директоров является наиболее

9.2.Вознаграждение членов совета директоров

Международная практика корпоративного управления в вопросах вознаграждения различает

9.2.Вознаграждение членов совета директоров

Международная практика корпоративного управления в вопросах вознаграждения различает

9.2.Вознаграждение членов совета директоров

В международной практике считается, что в отношении вознаграждения

9.2.Вознаграждение членов совета директоров

В международной практике считается, что в отношении вознаграждения

9.2.Вознаграждение членов совета директоров

В международной практике размер вознаграждения зависит от:

1) профессионального

9.2.Вознаграждение членов совета директоров

В международной практике размер вознаграждения зависит от:

1) профессионального

9.2.Вознаграждение членов совета директоров

При выработке рекомендаций о размере вознаграждения членов совета

9.2.Вознаграждение членов совета директоров

При выработке рекомендаций о размере вознаграждения членов совета

9.2.Вознаграждение членов совета директоров

9.2.Вознаграждение членов совета директоров

9.2.Вознаграждение членов совета директоров

9.2.Вознаграждение членов совета директоров

9.2.Вознаграждение членов совета директоров

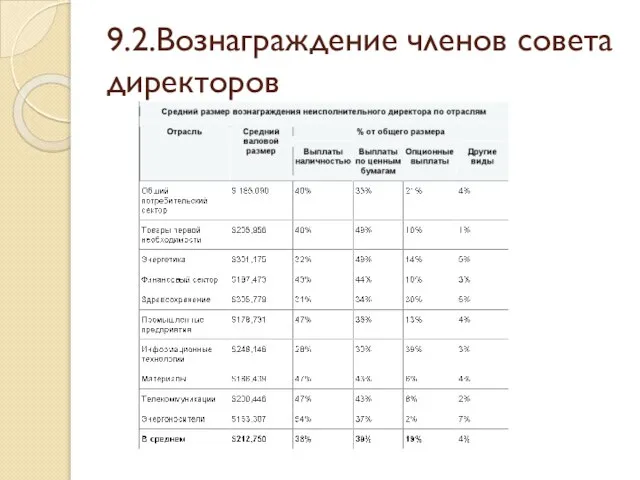

Типичная структура вознаграждения членов советов директоров включает следующие

9.2.Вознаграждение членов совета директоров

Типичная структура вознаграждения членов советов директоров включает следующие

9.2.Вознаграждение членов совета директоров

9.2.Вознаграждение членов совета директоров

9.2.Вознаграждение членов совета директоров

Годовой отчет акционерного общества должен содержать размер вознаграждения

9.2.Вознаграждение членов совета директоров

Годовой отчет акционерного общества должен содержать размер вознаграждения

Внутренняя комиссия ППО студентов ЮУГМУ

Внутренняя комиссия ППО студентов ЮУГМУ SWOT-анализ предприятия ОАО Прибор

SWOT-анализ предприятия ОАО Прибор Extraordinary coach. (Chapter 9 - 13)

Extraordinary coach. (Chapter 9 - 13) Тайм-менеджмент

Тайм-менеджмент Тренінг на тему: Time-management: стань ефективнішим уже сьогодні

Тренінг на тему: Time-management: стань ефективнішим уже сьогодні Restaurant management systems. (Chapter 6)

Restaurant management systems. (Chapter 6) Системы менеджмента качества. Требования

Системы менеджмента качества. Требования 1C:Предприятие 8 Фитнес клуб. Эффективное управление и учет в современных Фитнес Центрах и Фитнес Клубах

1C:Предприятие 8 Фитнес клуб. Эффективное управление и учет в современных Фитнес Центрах и Фитнес Клубах Швейцар

Швейцар Квалификационная работа Управление организацией обучения медицинского персонала на примере БУЗОО ГБ № 6

Квалификационная работа Управление организацией обучения медицинского персонала на примере БУЗОО ГБ № 6 Организационная структура и принципы управления организацией

Организационная структура и принципы управления организацией Анализ среды

Анализ среды Поиск работы: этапы, способы, приемы

Поиск работы: этапы, способы, приемы Предпринимательство от А до Я

Предпринимательство от А до Я Школы менеджмента. Подходы

Школы менеджмента. Подходы Управление проектом по модернизации оборудования

Управление проектом по модернизации оборудования Логистические решения УК СДЭК - Без потерь и повреждений!

Логистические решения УК СДЭК - Без потерь и повреждений! Работа с возражениями при приглашении. Oriflame Cosmetics

Работа с возражениями при приглашении. Oriflame Cosmetics Менеджмент в здравоохранении

Менеджмент в здравоохранении Мотивации поведения людей в организации

Мотивации поведения людей в организации Маскоты и персонажи

Маскоты и персонажи Принципы менеджмента качества

Принципы менеджмента качества Производственная система Хлебпром

Производственная система Хлебпром Управление персоналом физкультурно-спортивной организации

Управление персоналом физкультурно-спортивной организации Логистическая система предприятия: формирование и развитие

Логистическая система предприятия: формирование и развитие Современные подходы к организации кадровой работы. Понятие организационной структуры СУП (система управления персоналом)

Современные подходы к организации кадровой работы. Понятие организационной структуры СУП (система управления персоналом) Голенев задание на зачет

Голенев задание на зачет Организация перевозок и управление на транспорте

Организация перевозок и управление на транспорте