- Система управления рисками предприятия. (Лекция 2)

Содержание

- 2. Задания на повторение Приведите примеры чистых рисков, спекулятивных рисков. Приведите примеры реализации прямого и косвенного ущерба

- 3. 1. СОДЕРЖАНИЕ УПРАВЛЕНИЯ РИСКАМИ Необходимость управления рисками обусловлена тем, что: Невозможно полностью устранить риска. Риск -

- 4. Изменение риск- ландшафта Динамика бизнеса меняет профиль рисков и традиционный подход к управлению ими Внешние факторы

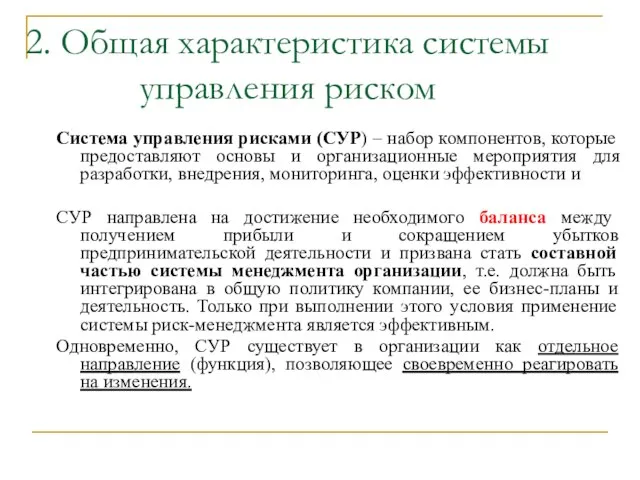

- 5. Понятие «управление рисками» («риск-менеджмент») Первая точка зрения связана с чистыми рисками и, прежде всего с анализом,

- 6. Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление

- 7. ЦЕЛЬ РИСК-МЕНЕДЖМЕНТА Главная цель – содействовать достижению стратегических и тактических целей компании с помощью постоянного сокращения

- 8. Соблюдение законодательства Операционная деятельность Стратегическое управление Подготовка отчётности Система управления рисками Область действия процесса управления рисками

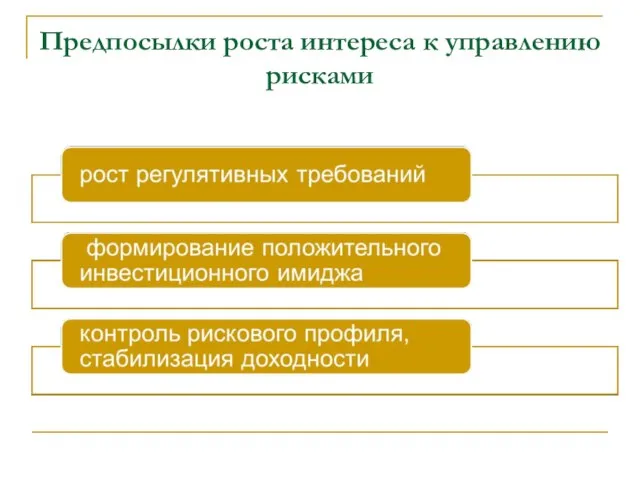

- 9. Предпосылки роста интереса к управлению рисками

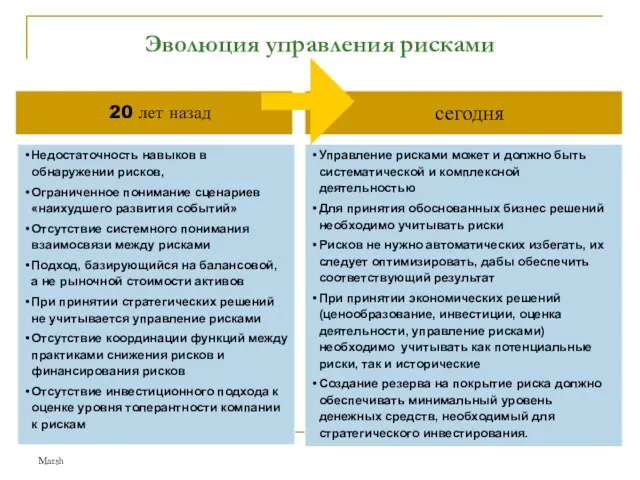

- 10. Marsh Эволюция управления рисками Недостаточность навыков в обнаружении рисков, Ограниченное понимание сценариев «наихудшего развития событий» Отсутствие

- 12. Интеллектуальная разминка Твердая масса, получаемая путем прокаливание угля, торфа, употребляющаяся как топливо?

- 13. 2. Общая характеристика системы управления риском Система управления рисками (СУР) – набор компонентов, которые предоставляют основы

- 14. Структура системы управления риском

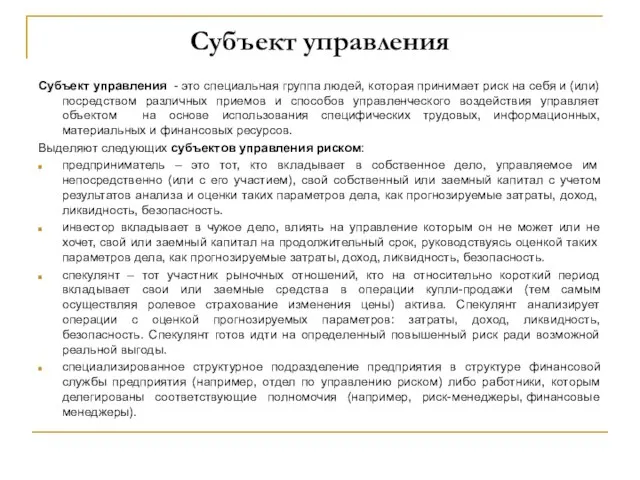

- 15. Субъект управления Субъект управления - это специальная группа людей, которая принимает риск на себя и (или)

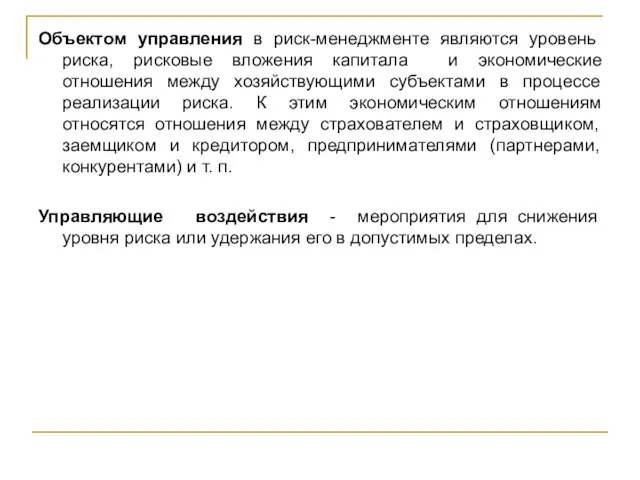

- 16. Объектом управления в риск-менеджменте являются уровень риска, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами

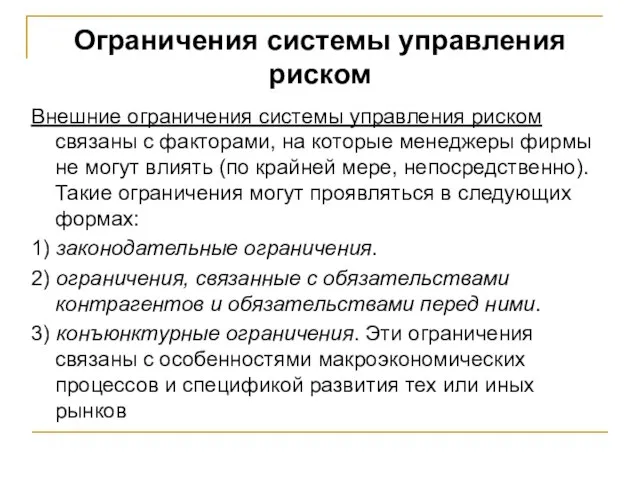

- 17. Ограничения системы управления риском Внешние ограничения системы управления риском связаны с факторами, на которые менеджеры фирмы

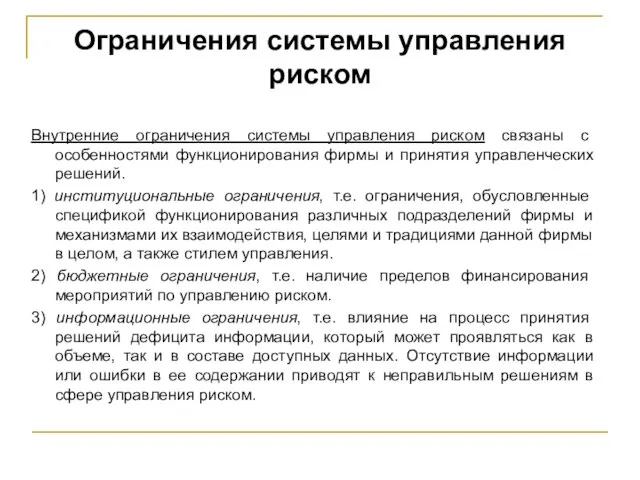

- 18. Ограничения системы управления риском Внутренние ограничения системы управления риском связаны с особенностями функционирования фирмы и принятия

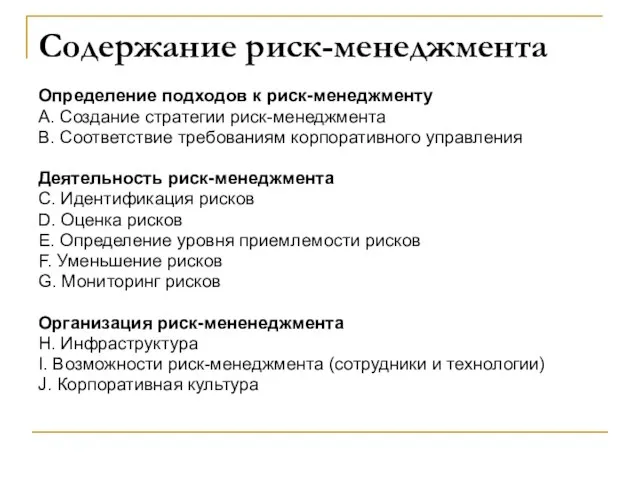

- 19. Содержание риск-менеджмента Определение подходов к риск-менеджменту А. Создание стратегии риск-менеджмента B. Соответствие требованиям корпоративного управления Деятельность

- 20. Участники процесса управления рисками Служба риск-менеджмента Консалтинговые компании Страховые брокеры Страховые компании

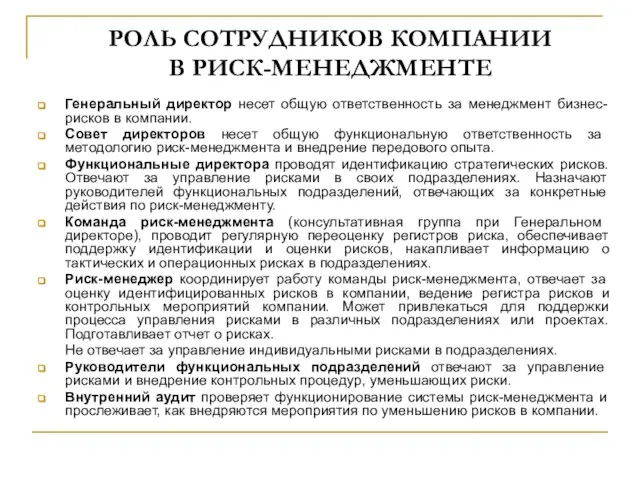

- 21. РОЛЬ СОТРУДНИКОВ КОМПАНИИ В РИСК-МЕНЕДЖМЕНТЕ Генеральный директор несет общую ответственность за менеджмент бизнес-рисков в компании. Совет

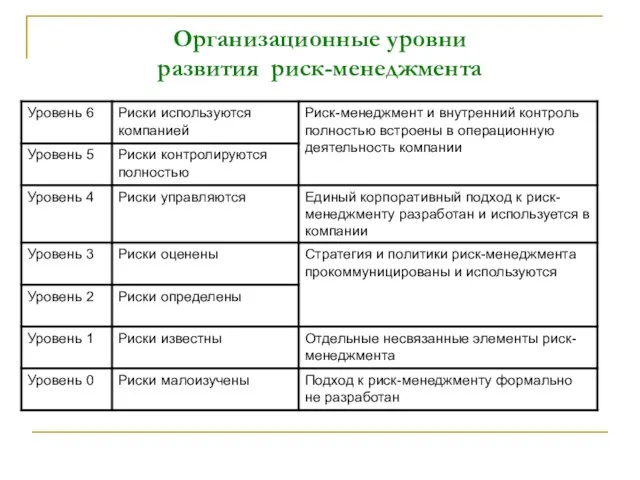

- 22. Организационные уровни развития риск-менеджмента

- 23. Основные направления интеграции системы риск-менеджмента в систему управления организацией

- 24. Интеллектуальная разминка В первом цехе одного предприятия три мастера внесли рацпредложения по сокращению расхода электроэнергии. У

- 25. 3. ЭТАПЫ УПРАВЛЕНИЯ РИСКОМ

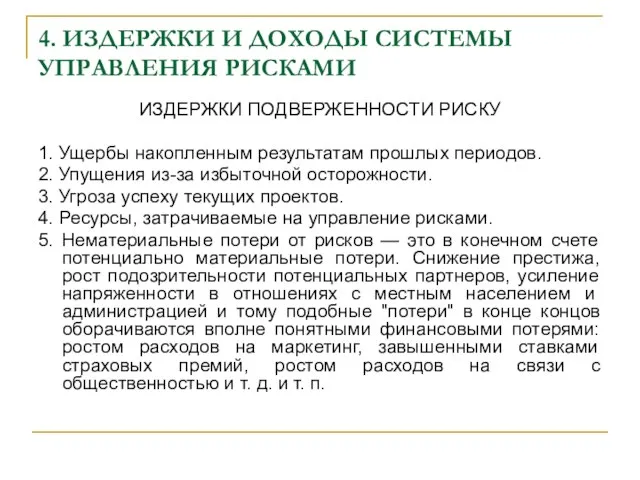

- 26. 4. ИЗДЕРЖКИ И ДОХОДЫ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ ИЗДЕРЖКИ ПОДВЕРЖЕННОСТИ РИСКУ 1. Ущербы накопленным результатам прошлых периодов.

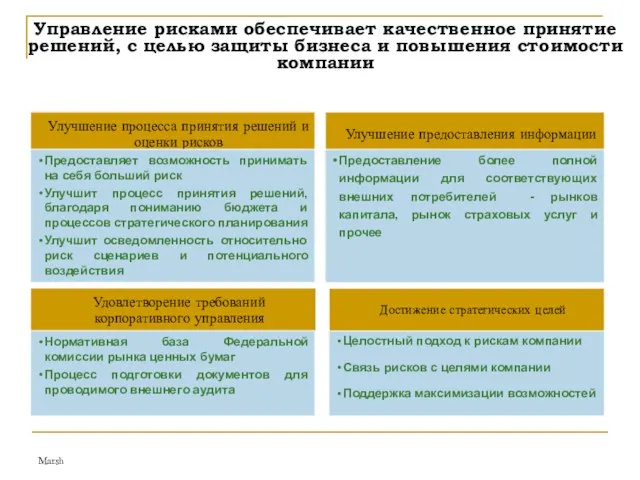

- 27. Marsh Управление рисками обеспечивает качественное принятие решений, с целью защиты бизнеса и повышения стоимости компании Улучшение

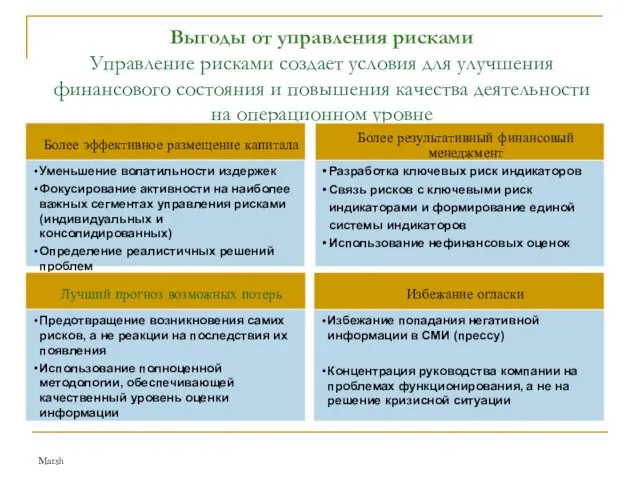

- 28. Marsh Выгоды от управления рисками Управление рисками создает условия для улучшения финансового состояния и повышения качества

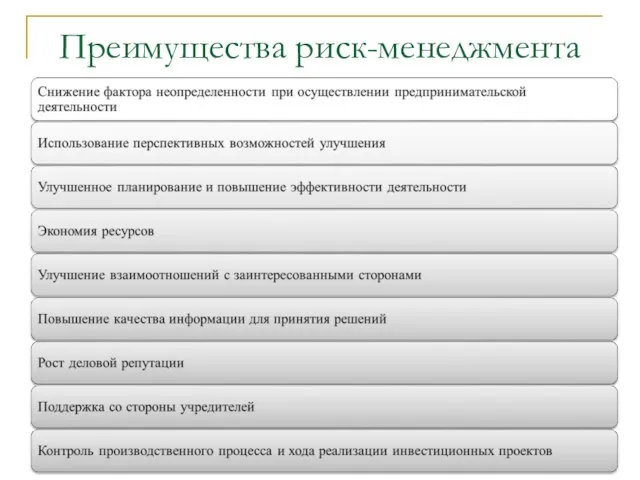

- 29. Преимущества риск-менеджмента

- 30. ОСНОВОПОЛАГАЮЩИЕ ПРАВИЛА УСПЕХА РИСК-МЕНЕДЖМЕНТА В ФИРМЕ: ♦ Высшее руководство фирмы должно осознать необходимость управления рисками. ♦

- 32. Скачать презентацию

Задания на повторение

Приведите примеры чистых рисков, спекулятивных рисков.

Приведите примеры реализации прямого

Задания на повторение

Приведите примеры чистых рисков, спекулятивных рисков.

Приведите примеры реализации прямого

1. СОДЕРЖАНИЕ УПРАВЛЕНИЯ РИСКАМИ

Необходимость управления рисками обусловлена тем, что:

Невозможно полностью устранить

1. СОДЕРЖАНИЕ УПРАВЛЕНИЯ РИСКАМИ

Необходимость управления рисками обусловлена тем, что:

Невозможно полностью устранить

Изменение риск- ландшафта

Динамика бизнеса меняет профиль рисков и традиционный подход

Изменение риск- ландшафта Динамика бизнеса меняет профиль рисков и традиционный подход

Понятие «управление рисками»

(«риск-менеджмент»)

Первая точка зрения связана с чистыми рисками и,

Понятие «управление рисками»

(«риск-менеджмент»)

Первая точка зрения связана с чистыми рисками и,

Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих

Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих

ЦЕЛЬ РИСК-МЕНЕДЖМЕНТА

Главная цель – содействовать достижению стратегических и тактических целей компании

ЦЕЛЬ РИСК-МЕНЕДЖМЕНТА

Главная цель – содействовать достижению стратегических и тактических целей компании

Соблюдение законодательства

Операционная деятельность

Стратегическое управление

Подготовка отчётности

Система управления рисками

Область действия процесса управления рисками

Операционная деятельность

Стратегическое управление

Подготовка отчётности

Система управления рисками

Область действия процесса управления рисками

Предпосылки роста интереса к управлению рисками

Предпосылки роста интереса к управлению рисками

Marsh

Эволюция управления рисками

Недостаточность навыков в обнаружении рисков,

Ограниченное понимание сценариев «наихудшего

Marsh

Эволюция управления рисками

Недостаточность навыков в обнаружении рисков,

Ограниченное понимание сценариев «наихудшего

Интеллектуальная разминка

Твердая масса, получаемая путем прокаливание угля, торфа, употребляющаяся как топливо?

Интеллектуальная разминка

Твердая масса, получаемая путем прокаливание угля, торфа, употребляющаяся как топливо?

2. Общая характеристика системы управления риском

Система управления рисками (СУР) – набор

2. Общая характеристика системы управления риском

Система управления рисками (СУР) – набор

Структура системы управления риском

Структура системы управления риском

Субъект управления

Субъект управления - это специальная группа людей, которая принимает риск

Субъект управления

Субъект управления - это специальная группа людей, которая принимает риск

Объектом управления в риск-менеджменте являются уровень риска, рисковые вложения капитала и

Объектом управления в риск-менеджменте являются уровень риска, рисковые вложения капитала и

Ограничения системы управления риском

Внешние ограничения системы управления риском связаны с факторами,

Ограничения системы управления риском

Внешние ограничения системы управления риском связаны с факторами,

Ограничения системы управления риском

Внутренние ограничения системы управления риском связаны с особенностями

Ограничения системы управления риском

Внутренние ограничения системы управления риском связаны с особенностями

Содержание риск-менеджмента

Определение подходов к риск-менеджменту

А. Создание стратегии риск-менеджмента

B. Соответствие требованиям корпоративного

Содержание риск-менеджмента

Определение подходов к риск-менеджменту

А. Создание стратегии риск-менеджмента

B. Соответствие требованиям корпоративного

Участники процесса управления рисками

Служба риск-менеджмента

Консалтинговые компании

Страховые брокеры

Страховые компании

Участники процесса управления рисками

Служба риск-менеджмента

Консалтинговые компании

Страховые брокеры

Страховые компании

РОЛЬ СОТРУДНИКОВ КОМПАНИИ

В РИСК-МЕНЕДЖМЕНТЕ

Генеральный директор несет общую ответственность за менеджмент

РОЛЬ СОТРУДНИКОВ КОМПАНИИ

В РИСК-МЕНЕДЖМЕНТЕ

Генеральный директор несет общую ответственность за менеджмент

Организационные уровни

развития риск-менеджмента

Организационные уровни

развития риск-менеджмента

Основные направления интеграции системы риск-менеджмента в систему управления организацией

Основные направления интеграции системы риск-менеджмента в систему управления организацией

Интеллектуальная разминка

В первом цехе одного предприятия три мастера внесли рацпредложения по

Интеллектуальная разминка

В первом цехе одного предприятия три мастера внесли рацпредложения по

3. ЭТАПЫ УПРАВЛЕНИЯ РИСКОМ

3. ЭТАПЫ УПРАВЛЕНИЯ РИСКОМ

4. ИЗДЕРЖКИ И ДОХОДЫ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ

ИЗДЕРЖКИ ПОДВЕРЖЕННОСТИ РИСКУ

1. Ущербы накопленным

4. ИЗДЕРЖКИ И ДОХОДЫ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ

ИЗДЕРЖКИ ПОДВЕРЖЕННОСТИ РИСКУ

1. Ущербы накопленным

Marsh

Управление рисками обеспечивает качественное принятие решений, с целью защиты бизнеса и

Marsh

Управление рисками обеспечивает качественное принятие решений, с целью защиты бизнеса и

Marsh

Выгоды от управления рисками

Управление рисками создает условия для улучшения финансового

Marsh

Выгоды от управления рисками Управление рисками создает условия для улучшения финансового

Преимущества риск-менеджмента

Преимущества риск-менеджмента

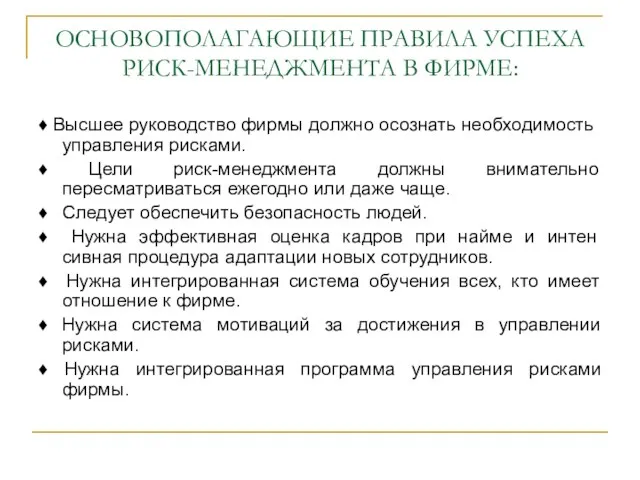

ОСНОВОПОЛАГАЮЩИЕ ПРАВИЛА УСПЕХА РИСК-МЕНЕДЖМЕНТА В ФИРМЕ:

♦ Высшее руководство фирмы должно осознать

ОСНОВОПОЛАГАЮЩИЕ ПРАВИЛА УСПЕХА РИСК-МЕНЕДЖМЕНТА В ФИРМЕ:

♦ Высшее руководство фирмы должно осознать

Специфика субъекта инновации: инновационный тип личности

Специфика субъекта инновации: инновационный тип личности Теории мотивации

Теории мотивации Управление проектами. (Лекция 1)

Управление проектами. (Лекция 1) Деловой протокол

Деловой протокол 国际人力资源管理第2章

国际人力资源管理第2章 Добро пожаловать в корпоративный отдел Gett

Добро пожаловать в корпоративный отдел Gett Целевая ориентация управленческих решений

Целевая ориентация управленческих решений Содержание, цели и значение менеджмента в сервисной экономике

Содержание, цели и значение менеджмента в сервисной экономике Необходимость модернизации системы управления

Необходимость модернизации системы управления Второй этап работы над проектом: организация групп, роли в команде

Второй этап работы над проектом: организация групп, роли в команде Продукт Invest Life

Продукт Invest Life Документ, як засіб письмової професійної комунікації

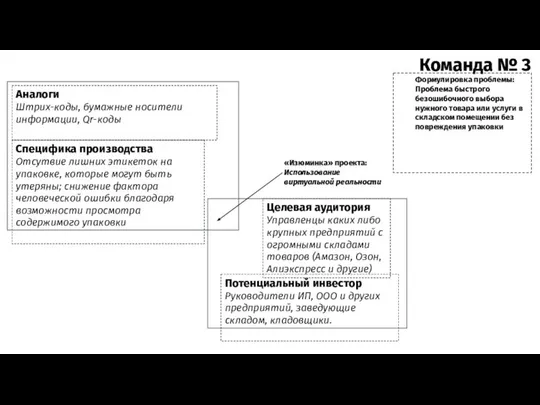

Документ, як засіб письмової професійної комунікації Проблема быстрого безошибочного выбора нужного товара

Проблема быстрого безошибочного выбора нужного товара Презентация Euroset-logistic

Презентация Euroset-logistic Политика и цели в области качества документ первого уровня в иерархической структуре

Политика и цели в области качества документ первого уровня в иерархической структуре Психология субъекта и объекта управления

Психология субъекта и объекта управления Методы ситуационного анализа в принятии управленческих решений. (Лекция 5)

Методы ситуационного анализа в принятии управленческих решений. (Лекция 5) Логистика производства

Логистика производства Индивидуальный проект

Индивидуальный проект Основы делопроизводства и требования к его ведению

Основы делопроизводства и требования к его ведению Менеджмент+Консультация+перед+ВИ+ОмГТУ+Двойнев

Менеджмент+Консультация+перед+ВИ+ОмГТУ+Двойнев Swot-анализ ОАО Газпром

Swot-анализ ОАО Газпром Решение проблемы кадрового обеспечения организации

Решение проблемы кадрового обеспечения организации Процесс разработки управлеческого решения

Процесс разработки управлеческого решения Управление в здравоохранении. Управление сестринской деятельностью. Учебная практика

Управление в здравоохранении. Управление сестринской деятельностью. Учебная практика Международный документооборот в мультимодальных перевозках

Международный документооборот в мультимодальных перевозках Оценка профессиональных рисков

Оценка профессиональных рисков Управление товарными запасами

Управление товарными запасами