- Методы оценки. Сравнительный подход

Содержание

- 2. Сравнительный подход применяется для определения стоимости участка, который оценивается путем сопоставления цен недавних продаж подобных земельных

- 3. Доходный подход применяется для определения стоимости участка, который принесет доход в будущем в течение определенного срока

- 4. Затратный подход применяется только для определения стоимости земельных улучшений и не имеет самостоятельного значения для оценки

- 5. ОПРЕДЕЛЕНИЕ СТОИМОСТИ СВОБОДНЫХ ОТ УЛУЧШЕНИЙ ЗЕМЕЛЬНЫХ УЧАСТКОВ • сравнительный подход метод сопоставления продаж метод статистического анализа

- 6. ОПРЕДЕЛЕНИЕ СТОИМОСТИ УЛУЧШЕННЫХ ЗЕМЕЛЬНЫХ УЧАСТКОВ На основе сочетания подходов сформировались • сравнительного и затратного экономический метод

- 7. Метод сопоставления продаж

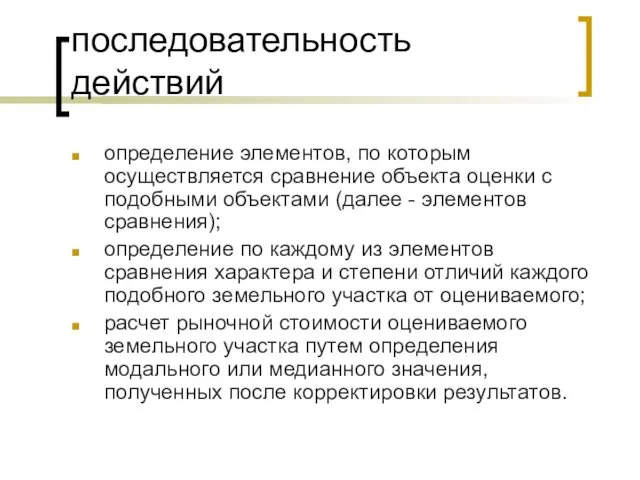

- 8. последовательность действий определение элементов, по которым осуществляется сравнение объекта оценки с подобными объектами (далее - элементов

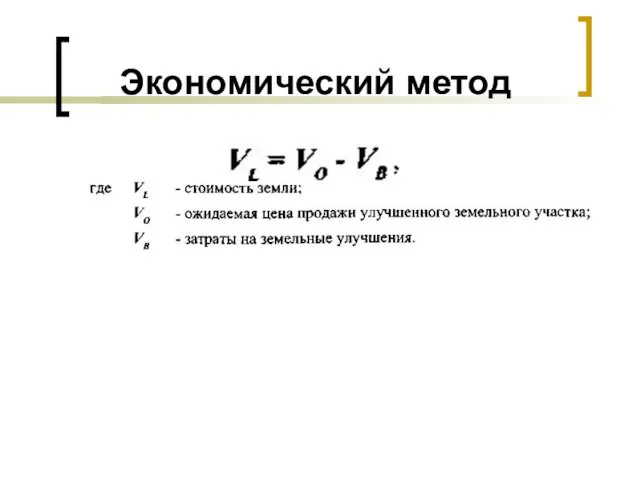

- 9. Экономический метод

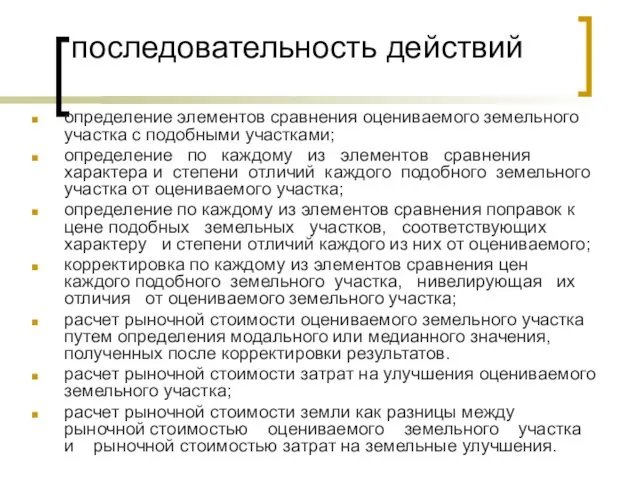

- 10. последовательность действий определение элементов сравнения оцениваемого земельного участка с подобными участками; определение по каждому из элементов

- 11. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЛУЧШЕНИЙ Рыночная стоимость = стоимость воспроизводства или замещения подобных улучшений с учетом

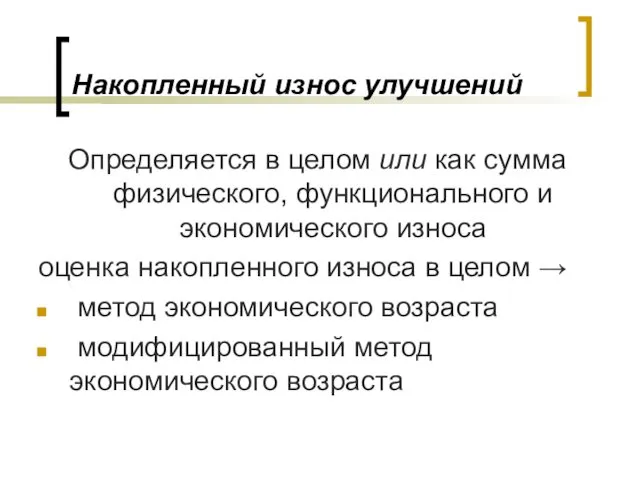

- 12. Накопленный износ улучшений Определяется в целом или как сумма физического, функционального и экономического износа оценка накопленного

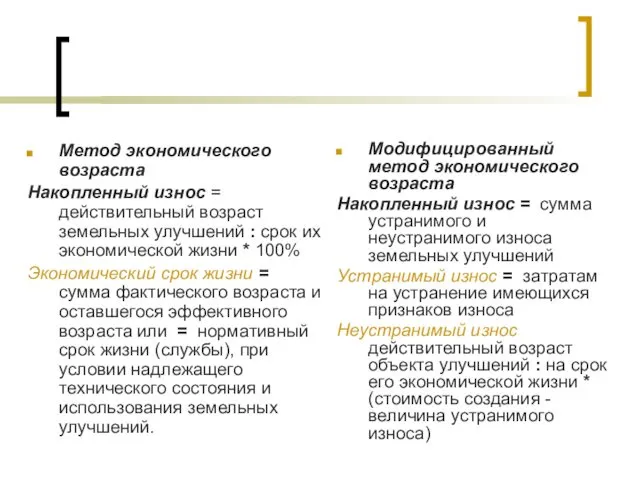

- 13. Метод экономического возраста Накопленный износ = действительный возраст земельных улучшений : срок их экономической жизни *

- 14. накопленный износ методом разбивки равен сумме физического, функционального и экономического износов Физический износ - потеря стоимости

- 15. Функциональный износ - потеря стоимости улучшений, обусловленная несоответствием объемно-планировочного решения, строительных материалов и инженерного оборудования улучшений,

- 16. Экономический износ - потеря стоимости улучшенного земельного участка, обусловленная отрицательным воздействием внешних по отношению к нему

- 17. Метод соотнесения

- 18. последовательность действий определение элементов сравнения оцениваемого земельного участка с подобными участками; определение по каждому из элементов

- 19. Ключевым моментом метода соотнесения является определение наиболее вероятного значения доли земли в рыночной стоимости застроенного земельного

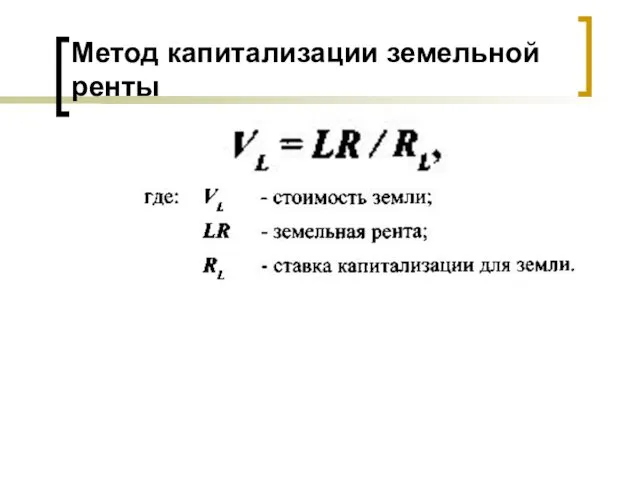

- 20. Метод капитализации земельной ренты

- 21. последовательность действий расчет земельной ренты, создаваемой земельным участком; определение ставки капитализации; расчет рыночной стоимости земли путем

- 22. Инвестиционный метод

- 23. последовательность действий расчет чистого операционного дохода от сдачи в аренду оцениваемого земельного участка; определение величины соответствующей

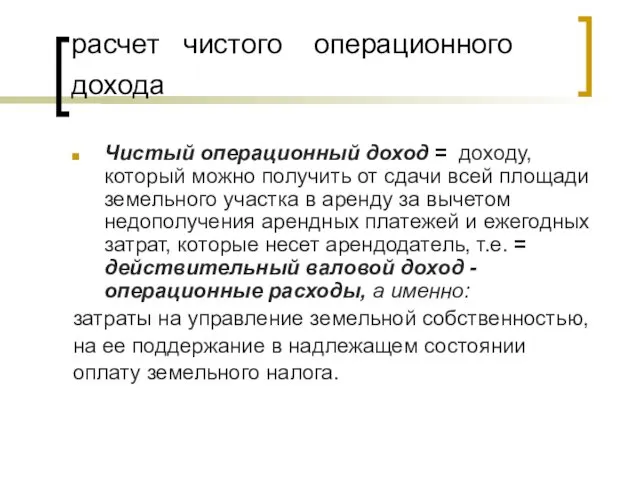

- 24. расчет чистого операционного дохода Чистый операционный доход = доходу, который можно получить от сдачи всей площади

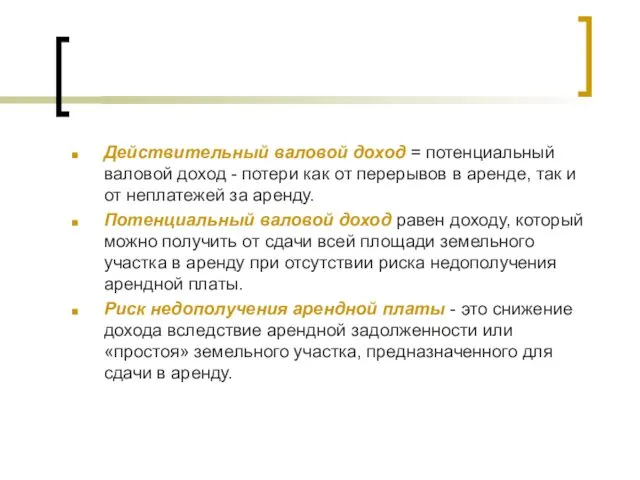

- 25. Действительный валовой доход = потенциальный валовой доход - потери как от перерывов в аренде, так и

- 27. Ставка капитализации определяется типичным отношением чистого операционного дохода к цене продажи подобных земельных участков на конкретном

- 28. Инвестиционный метод наиболее приемлем для оценки земельных участков, приносящих доход от сдачи в аренду земли отдельно

- 29. Метод остатка для земли применяется для оценки улучшенных земельных участков при условии их наиболее эффективного использования.

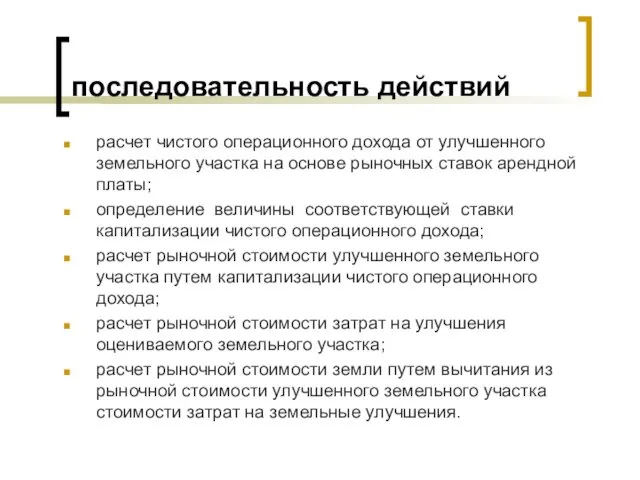

- 30. последовательность действий расчет чистого операционного дохода от улучшенного земельного участка на основе рыночных ставок арендной платы;

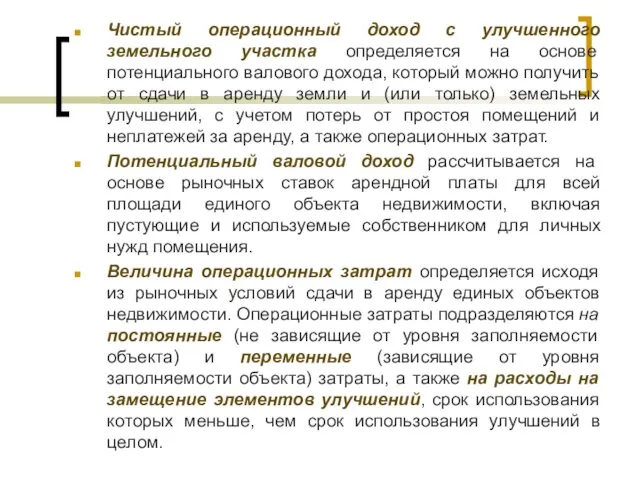

- 31. Чистый операционный доход с улучшенного земельного участка определяется на основе потенциального валового дохода, который можно получить

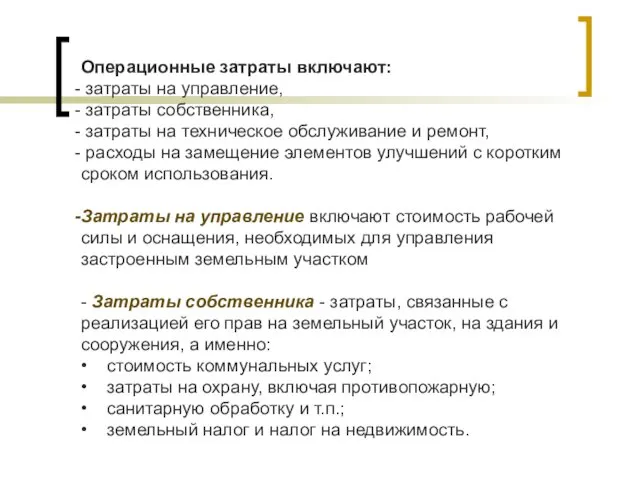

- 32. Операционные затраты включают: затраты на управление, затраты собственника, затраты на техническое обслуживание и ремонт, расходы на

- 33. Затраты на техническое обслуживание и ремонт состоят из затрат, которые связаны с износом, старением и защитой

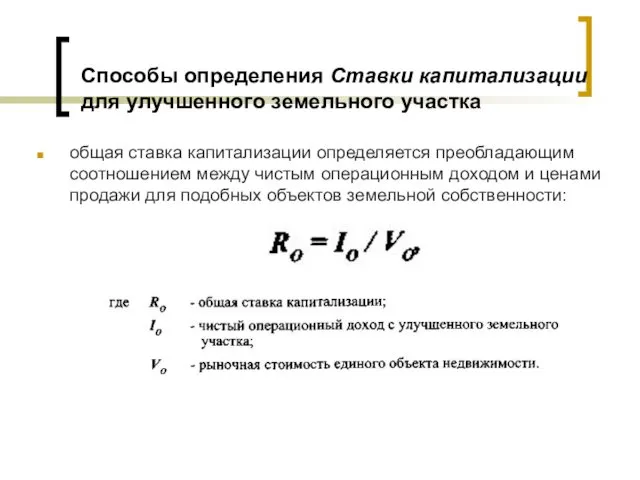

- 34. Способы определения Ставки капитализации для улучшенного земельного участка общая ставка капитализации определяется преобладающим соотношением между чистым

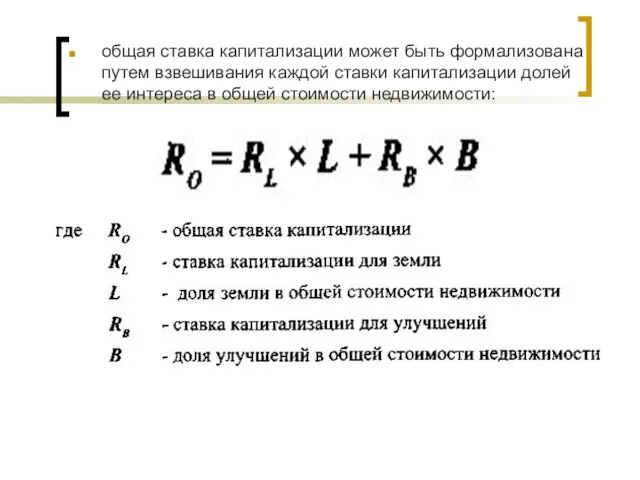

- 35. общая ставка капитализации может быть формализована путем взвешивания каждой ставки капитализации долей ее интереса в общей

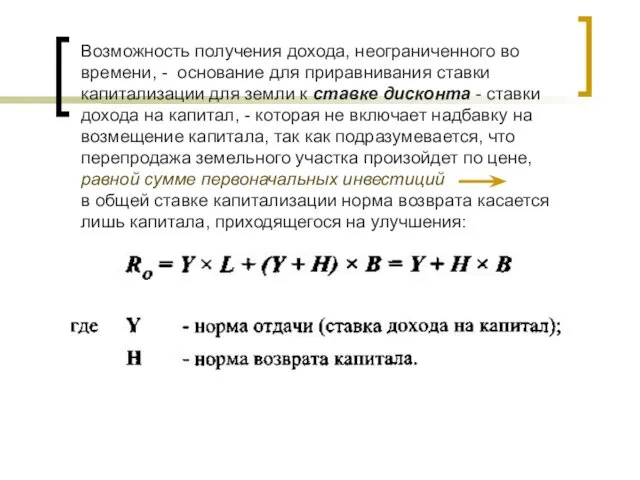

- 36. Возможность получения дохода, неограниченного во времени, - основание для приравнивания ставки капитализации для земли к ставке

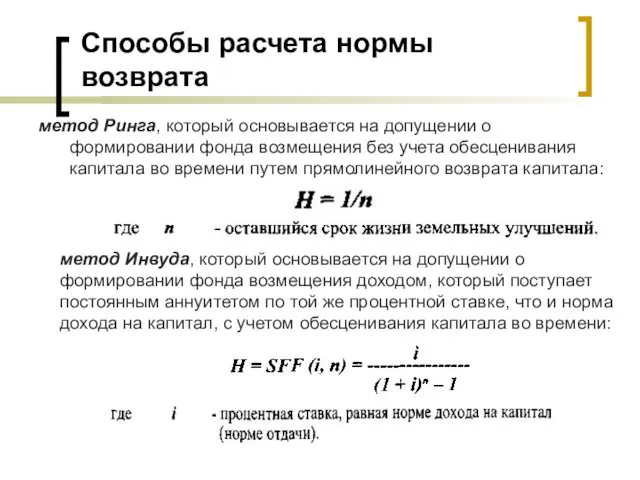

- 37. Способы расчета нормы возврата метод Ринга, который основывается на допущении о формировании фонда возмещения без учета

- 38. Метод распределения дохода Метод распределения дохода применяется для оценки улучшенных земельных участков при условии их наиболее

- 39. последовательность действий: расчет стоимости затрат на улучшения, соответствующих наиболее эффективному использованию оцениваемого земельного участка; расчет чистого

- 40. Ключевым моментом данного метода является расчет дохода по физическим компонентам единого объекта недвижимости и соответствующих ставок

- 41. Норма отдачи на капитал определяется ставкой капитализации для земли, которую можно рассчитать на основе общей ставки

- 42. Метод развития К этому методу прибегают, если возникает потребность в определении стоимости земли, существующее использование которой

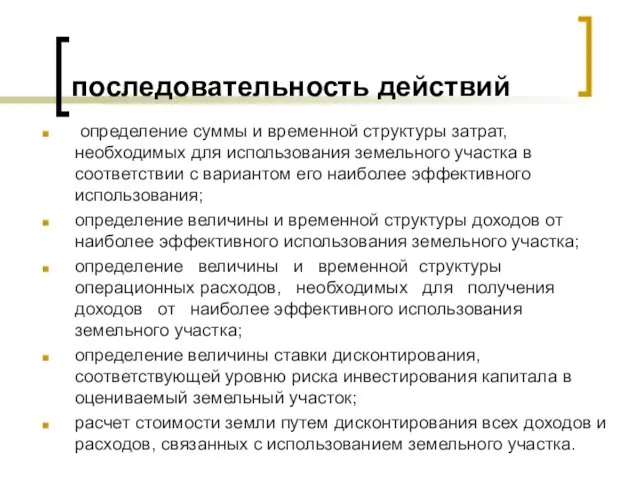

- 44. последовательность действий определение суммы и временной структуры затрат, необходимых для использования земельного участка в соответствии с

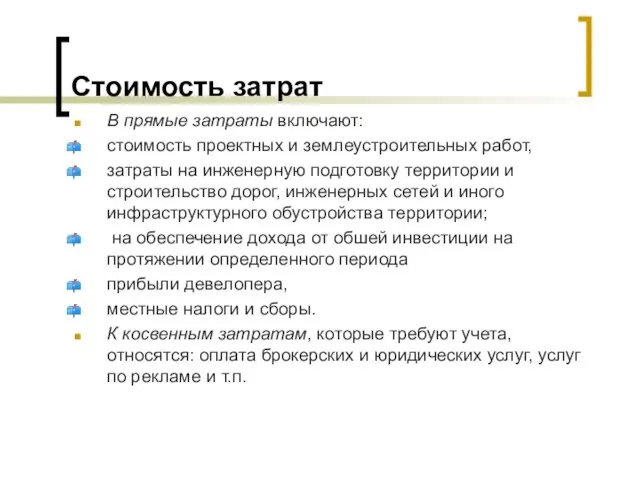

- 45. Стоимость затрат В прямые затраты включают: стоимость проектных и землеустроительных работ, затраты на инженерную подготовку территории

- 48. Скачать презентацию

Сравнительный подход

применяется для определения стоимости участка, который оценивается путем сопоставления цен

Сравнительный подход

применяется для определения стоимости участка, который оценивается путем сопоставления цен

Доходный подход

применяется для определения стоимости участка, который принесет доход в будущем

Доходный подход

применяется для определения стоимости участка, который принесет доход в будущем

Затратный подход

применяется только для определения стоимости земельных улучшений и не имеет

Затратный подход

применяется только для определения стоимости земельных улучшений и не имеет

ОПРЕДЕЛЕНИЕ СТОИМОСТИ СВОБОДНЫХ ОТ УЛУЧШЕНИЙ ЗЕМЕЛЬНЫХ УЧАСТКОВ

• сравнительный подход

метод сопоставления

ОПРЕДЕЛЕНИЕ СТОИМОСТИ СВОБОДНЫХ ОТ УЛУЧШЕНИЙ ЗЕМЕЛЬНЫХ УЧАСТКОВ

• сравнительный подход

метод сопоставления

ОПРЕДЕЛЕНИЕ СТОИМОСТИ УЛУЧШЕННЫХ ЗЕМЕЛЬНЫХ УЧАСТКОВ

На основе сочетания подходов сформировались

• сравнительного

ОПРЕДЕЛЕНИЕ СТОИМОСТИ УЛУЧШЕННЫХ ЗЕМЕЛЬНЫХ УЧАСТКОВ

На основе сочетания подходов сформировались

• сравнительного

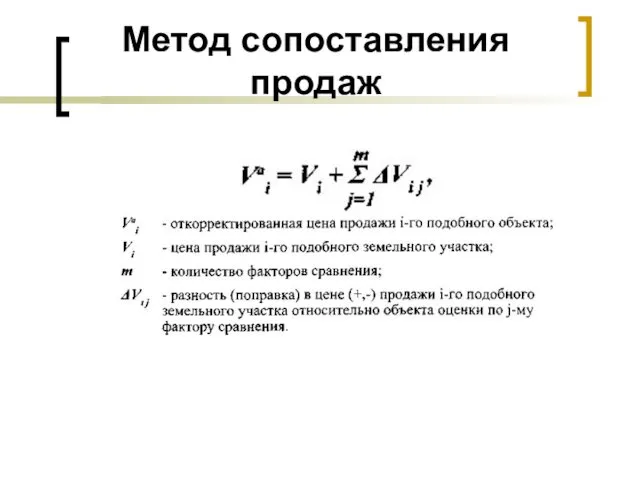

Метод сопоставления продаж

Метод сопоставления продаж

последовательность действий

определение элементов, по которым осуществляется сравнение объекта оценки с

последовательность действий

определение элементов, по которым осуществляется сравнение объекта оценки с

Экономический метод

Экономический метод

последовательность действий

определение элементов сравнения оцениваемого земельного участка с подобными участками;

определение

последовательность действий

определение элементов сравнения оцениваемого земельного участка с подобными участками;

определение

РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЛУЧШЕНИЙ

Рыночная стоимость = стоимость воспроизводства или замещения

РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЛУЧШЕНИЙ

Рыночная стоимость = стоимость воспроизводства или замещения

Накопленный износ улучшений

Определяется в целом или как сумма физического, функционального

Накопленный износ улучшений

Определяется в целом или как сумма физического, функционального

Метод экономического возраста

Накопленный износ = действительный возраст земельных улучшений :

Метод экономического возраста

Накопленный износ = действительный возраст земельных улучшений :

накопленный износ методом разбивки

равен сумме физического, функционального и экономического износов

накопленный износ методом разбивки

равен сумме физического, функционального и экономического износов

Функциональный износ - потеря стоимости улучшений, обусловленная несоответствием объемно-планировочного решения, строительных

Функциональный износ - потеря стоимости улучшений, обусловленная несоответствием объемно-планировочного решения, строительных

Экономический износ - потеря стоимости улучшенного земельного участка, обусловленная отрицательным воздействием

Экономический износ - потеря стоимости улучшенного земельного участка, обусловленная отрицательным воздействием

Метод соотнесения

Метод соотнесения

последовательность действий

определение элементов сравнения оцениваемого земельного участка с подобными участками;

определение

последовательность действий

определение элементов сравнения оцениваемого земельного участка с подобными участками;

определение

Ключевым моментом метода соотнесения является определение наиболее вероятного значения доли земли

Ключевым моментом метода соотнесения является определение наиболее вероятного значения доли земли

Метод капитализации земельной ренты

Метод капитализации земельной ренты

последовательность действий

расчет земельной ренты, создаваемой земельным участком;

определение ставки капитализации;

расчет рыночной

последовательность действий

расчет земельной ренты, создаваемой земельным участком;

определение ставки капитализации;

расчет рыночной

Инвестиционный метод

Инвестиционный метод

последовательность действий

расчет чистого операционного дохода от сдачи в аренду оцениваемого земельного

последовательность действий

расчет чистого операционного дохода от сдачи в аренду оцениваемого земельного

расчет чистого операционного дохода

Чистый операционный доход = доходу, который можно

расчет чистого операционного дохода

Чистый операционный доход = доходу, который можно

Действительный валовой доход = потенциальный валовой доход - потери как от

Действительный валовой доход = потенциальный валовой доход - потери как от

Ставка капитализации

определяется типичным отношением чистого операционного дохода к цене продажи

Ставка капитализации

определяется типичным отношением чистого операционного дохода к цене продажи

Инвестиционный метод наиболее приемлем для оценки земельных участков, приносящих доход от

Инвестиционный метод наиболее приемлем для оценки земельных участков, приносящих доход от

Метод остатка для земли

применяется для оценки улучшенных земельных участков при условии

Метод остатка для земли

применяется для оценки улучшенных земельных участков при условии

последовательность действий

расчет чистого операционного дохода от улучшенного земельного участка на основе

последовательность действий

расчет чистого операционного дохода от улучшенного земельного участка на основе

Чистый операционный доход с улучшенного земельного участка определяется на основе потенциального

Чистый операционный доход с улучшенного земельного участка определяется на основе потенциального

Операционные затраты включают:

затраты на управление,

затраты собственника,

затраты на

Операционные затраты включают:

затраты на управление,

затраты собственника,

затраты на

Затраты на техническое обслуживание и ремонт состоят из затрат, которые связаны

Затраты на техническое обслуживание и ремонт состоят из затрат, которые связаны

Способы определения Ставки капитализации для улучшенного земельного участка

общая ставка капитализации определяется

Способы определения Ставки капитализации для улучшенного земельного участка

общая ставка капитализации определяется

общая ставка капитализации может быть формализована путем взвешивания каждой ставки капитализации

общая ставка капитализации может быть формализована путем взвешивания каждой ставки капитализации

Возможность получения дохода, неограниченного во времени, - основание для приравнивания ставки

Возможность получения дохода, неограниченного во времени, - основание для приравнивания ставки

Способы расчета нормы возврата

метод Ринга, который основывается на допущении о формировании

Способы расчета нормы возврата

метод Ринга, который основывается на допущении о формировании

Метод распределения дохода

Метод распределения дохода применяется для оценки улучшенных земельных участков

Метод распределения дохода

Метод распределения дохода применяется для оценки улучшенных земельных участков

последовательность действий:

расчет стоимости затрат на улучшения, соответствующих наиболее эффективному использованию оцениваемого

последовательность действий:

расчет стоимости затрат на улучшения, соответствующих наиболее эффективному использованию оцениваемого

Ключевым моментом данного метода является расчет дохода по физическим компонентам единого

Ключевым моментом данного метода является расчет дохода по физическим компонентам единого

Норма отдачи на капитал определяется ставкой капитализации для земли, которую можно

Норма отдачи на капитал определяется ставкой капитализации для земли, которую можно

Метод развития

К этому методу прибегают, если возникает потребность в определении стоимости

Метод развития

К этому методу прибегают, если возникает потребность в определении стоимости

последовательность действий

определение суммы и временной структуры затрат, необходимых для использования

последовательность действий

определение суммы и временной структуры затрат, необходимых для использования

Стоимость затрат

В прямые затраты включают:

стоимость проектных и землеустроительных работ,

затраты на инженерную

Стоимость затрат

В прямые затраты включают:

стоимость проектных и землеустроительных работ,

затраты на инженерную

Организация деятельности Государственной противопожарной службы (ГПС) МЧС ДНР

Организация деятельности Государственной противопожарной службы (ГПС) МЧС ДНР Моя будущая профессия - фармацевт

Моя будущая профессия - фармацевт Дисциплина труда

Дисциплина труда Проверка наличия и состояния архивных документов

Проверка наличия и состояния архивных документов О подготовке технических планов многоквартирных домов

О подготовке технических планов многоквартирных домов Субсидия юридических лиц и индивидуальных предпринимателей при трудоустройстве безработных граждан

Субсидия юридических лиц и индивидуальных предпринимателей при трудоустройстве безработных граждан Метрологическая служба предприятия

Метрологическая служба предприятия Уніфікація

Уніфікація Технологии и нормы организационного этапа и разработки государственных решений

Технологии и нормы организационного этапа и разработки государственных решений Наблюдение на выборах президента Российской Федерации 18 марта 2018 года (юридическая часть)

Наблюдение на выборах президента Российской Федерации 18 марта 2018 года (юридическая часть) Экстремизм и экстремистская деятельность

Экстремизм и экстремистская деятельность Европейский фонд управления качеством, как методология реинжиниринга. Лекция 2

Европейский фонд управления качеством, как методология реинжиниринга. Лекция 2 Компьютерная преступность и безопасность

Компьютерная преступность и безопасность Международное право

Международное право Права и обязанности человека и гражданина. Задания для выполнения

Права и обязанности человека и гражданина. Задания для выполнения 20131110_chto_gde_kogda

20131110_chto_gde_kogda Hindu Legal System

Hindu Legal System курс часть2

курс часть2 My country legislation in the field of children health care

My country legislation in the field of children health care Судебное разбирательство (структура)

Судебное разбирательство (структура) Закон и власть

Закон и власть Розгляд звернень громадян: крок за кроком

Розгляд звернень громадян: крок за кроком 12 июня - День России!

12 июня - День России! Общие положения о субъектах предпринимательского права. Лекция 4

Общие положения о субъектах предпринимательского права. Лекция 4 Медицинское страхование

Медицинское страхование Правовой режим землеустройства в Российской Федерации

Правовой режим землеустройства в Российской Федерации Звернення громадян – ефективний інструмент громадської участі

Звернення громадян – ефективний інструмент громадської участі Азбука права. Иерархия нормативно- правовых актов для собственника квартиры. (Лекция 1)

Азбука права. Иерархия нормативно- правовых актов для собственника квартиры. (Лекция 1)