- Числовые характеристики одномерных и двумерных случайных величин

Содержание

- 2. Характеристики двумерной случайной величины (ξ, η) – это характеристики одномерных величин ξ и η, и характеристики

- 3. Ковариация Определение. Ковариацией случайной величины (ξ, η) называется центральный смешанный момент второго порядка Kξ,η = cov(ξ,

- 4. Ковариация Величины ξ,η называются некоррелированными при cov(ξ, η) = 0, положительно коррелированными при cov(ξ, η) >

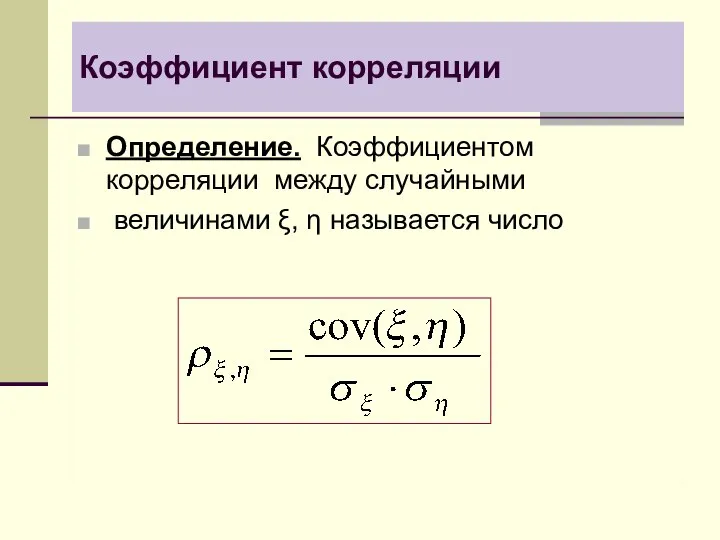

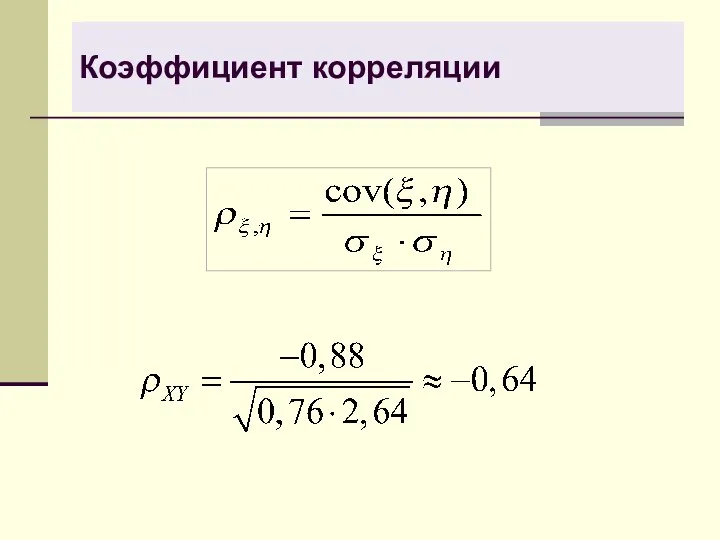

- 5. Коэффициент корреляции Определение. Коэффициентом корреляции между случайными величинами ξ, η называется число

- 6. Свойства коэффициента корреляции 1. │ρξη│≤ 1. 2. Если ξ,η независимы, то ρξη= 0. Если │ρξη│=1, то

- 7. Смысл коэффициента корреляции Коэффициент корреляции есть мера линейной зависимости между ξ, η. Его модуль указывает на

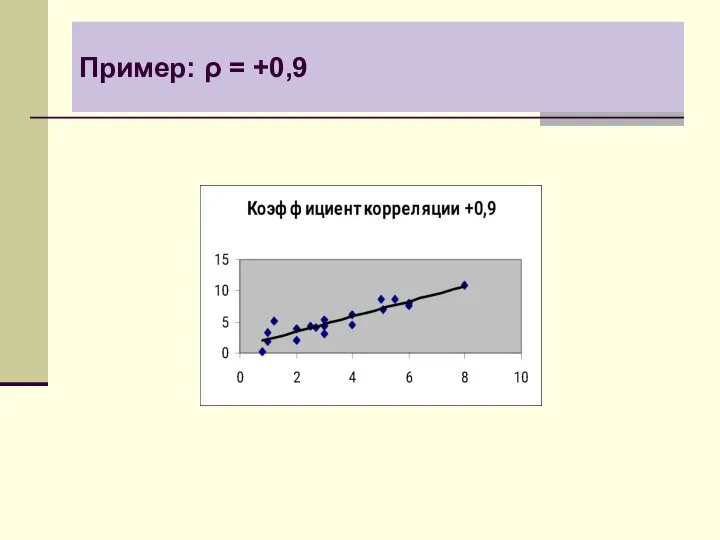

- 8. Пример: ρ = +0,9

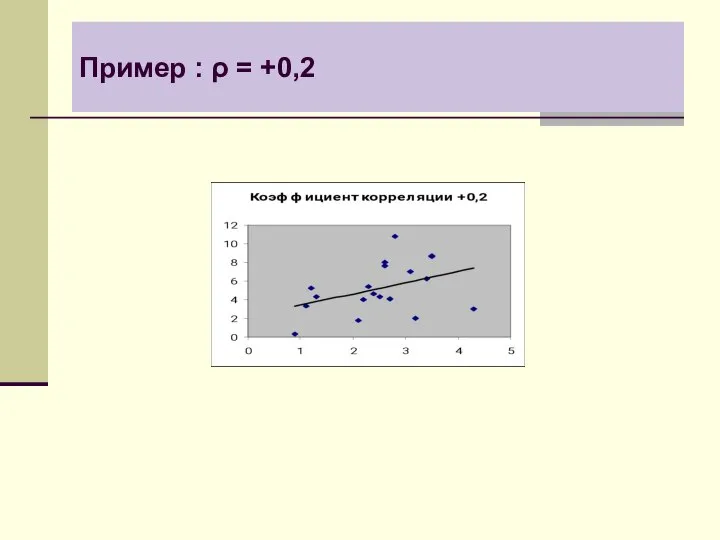

- 9. Пример : ρ = +0,2

- 10. Пример: ρ = – 0,6

- 11. Линейная зависимость Проблема: найти функцию, описывающую линейную зависимость (уравнение прямой).

- 12. Уравнение линейной регрессии Определение. Уравнением линейной регрессии η на ξ называется уравнение ηˆ = aξ +

- 13. Надо найти минимум остаточной дисперсии S2ост= M (η – ηˆ)2

- 14. Нахождение коэффициентов уравнения линейной регрессии S2ост = M[η – (aξ+b)]2 = M[(η – Mη) – a(ξ

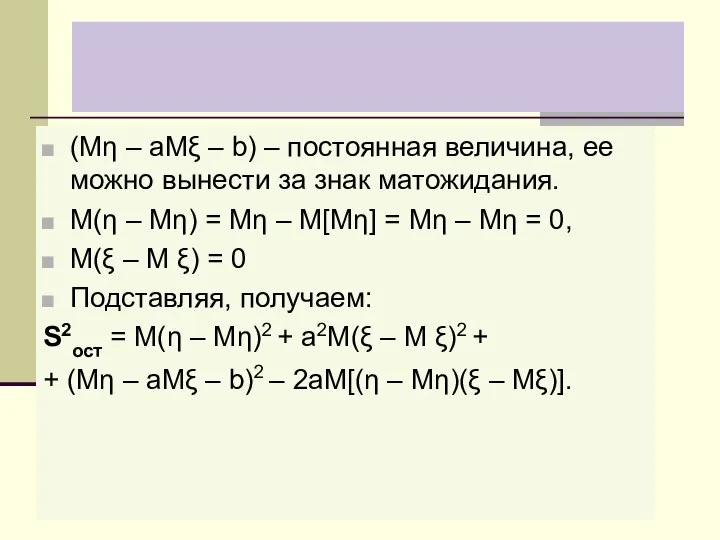

- 15. (Mη – aMξ – b) – постоянная величина, ее можно вынести за знак матожидания. M(η –

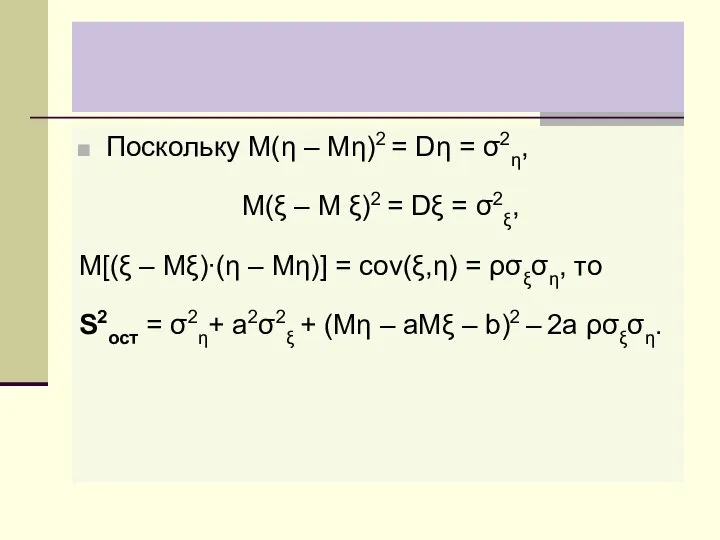

- 16. Поскольку M(η – Mη)2 = Dη = σ2η, M(ξ – M ξ)2 = Dξ = σ2ξ,

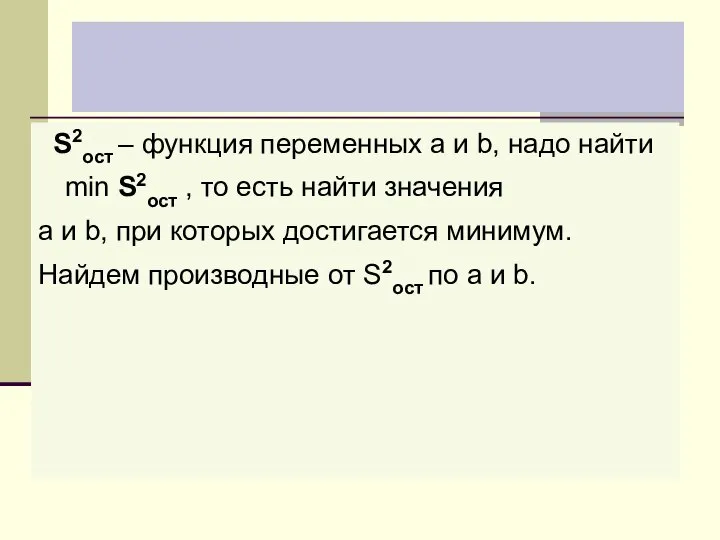

- 17. S2ост – функция переменных a и b, надо найти min S2ост , то есть найти значения

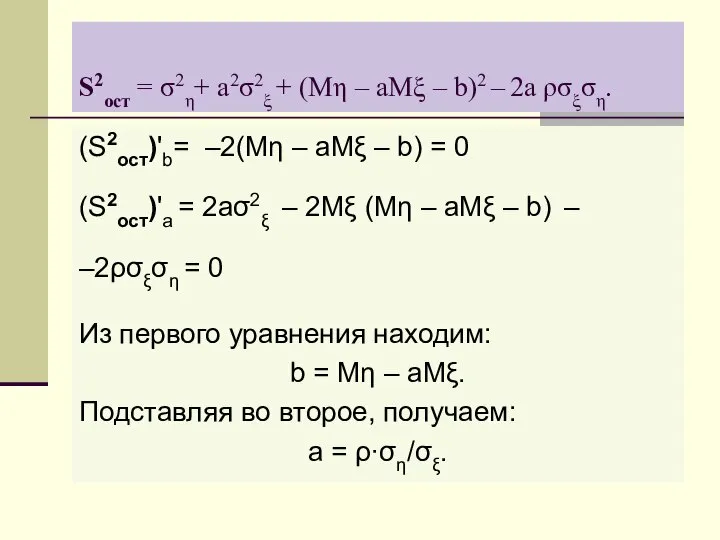

- 18. S2ост = σ2η+ a2σ2ξ + (Mη – aMξ – b)2 – 2a ρσξση. (S2ост)'b= –2(Mη –

- 19. Подставим a = ρ∙ση/σξ, b = Mη – aMξ В уравнение ηˆ= aξ+b. Получим: ηˆ= ρ∙ση/σξ∙

- 20. Замечание Коэффициент уравнения линейной регрессии ρ∙ση/σξ можно записать в виде: ρ∙ση/σξ = cov(ξ,η)/σ2ξ. Тогда уравнение линейной

- 21. Остаточная дисперсия Найдем значение S2ост = M(η – ηˆ)2 = M(η – (aξ+b))2. Для этого подставим

- 22. σ2η + (ρ∙ση)2 – 2 ρ2∙ση2 = σ2η – ρ2∙ση2 = = σ2η (1 – ρ2).

- 23. Пример Дискретная двумерная случайная величина (X,Y) задана таблицей распределения:

- 24. Пример Найдем одномерные законы распределения:

- 25. Пример Вычислим числовые характеристики. MX = 0∙0,5 + 1∙0,2 + 2∙0,3 = 0,8. DX = 02∙0,5

- 26. Пример Найдем ковариацию: cov(ξ, η) = M(ξ∙η) – M ξ∙ M η. В наших обозначениях cov(X,

- 27. Коэффициент корреляции

- 28. Уравнение линейной регрессии Запишем уравнение линейной регрессии Y на X. Подставим MX = 0,8, DX =

- 29. Остаточная дисперсия Yˆ – 0,6 = – 1,16(X – 0,8). Yˆ= – 1,16X +1,53. Найдем остаточную

- 30. График линейной регрессии Yˆ= – 1,16X + 1,53.

- 31. Нелинейная зависимость Проблема: найти функцию, описывающую нелинейную зависимость.

- 32. Условные распределения Пусть (ξ, η) – двумерная случайная величина. Рассмотрим распределение η при условии, что ξ

- 33. Условные распределения η при разных значениях ξ.

- 34. Способы нахождения условных распределений в дискретном случае Рассмотрим пример. Пусть дискретная двумерная случайная величина (X, Y)

- 35. Пример Найдем условный закон распределения Y/X = 0:

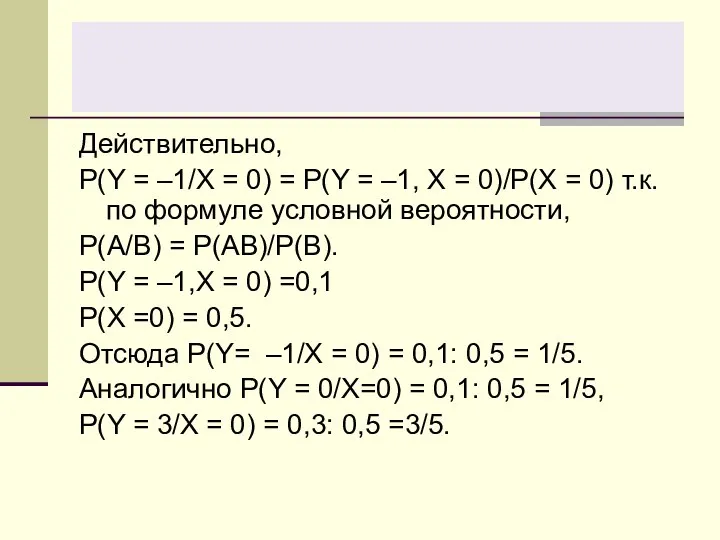

- 36. Действительно, P(Y = –1/X = 0) = P(Y = –1, X = 0)/P(X = 0) т.к.

- 37. Найдем другие условные законы. Условный закон распределения Y/X = 1:

- 38. Такой закон распределения записывается в виде ряда распределения

- 39. Условный закон распределения Y/X=2:

- 40. Условное математическое ожидание Определение. Условным математическим ожиданием случайной величины η при условии, что ξ = x,

- 41. Замечание Условное математическое ожидание обладает свойствами математического ожидания .

- 42. Условное математическое ожидание

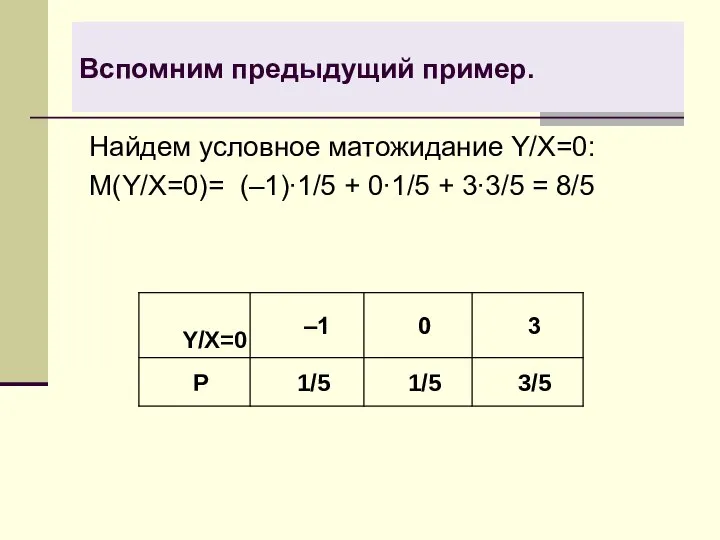

- 43. Вспомним предыдущий пример. Найдем условное матожидание Y/X=0: M(Y/X=0)= (–1)∙1/5 + 0∙1/5 + 3∙3/5 = 8/5

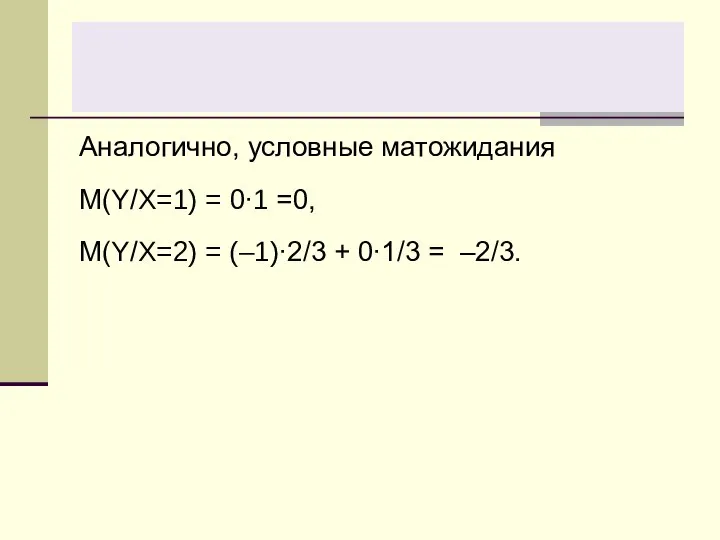

- 44. Аналогично, условные матожидания M(Y/X=1) = 0∙1 =0, M(Y/X=2) = (–1)∙2/3 + 0∙1/3 = –2/3.

- 45. Регрессия Определение. Регрессией η на ξ называется случайная величина r(ξ), равная при каждом x условному математическому

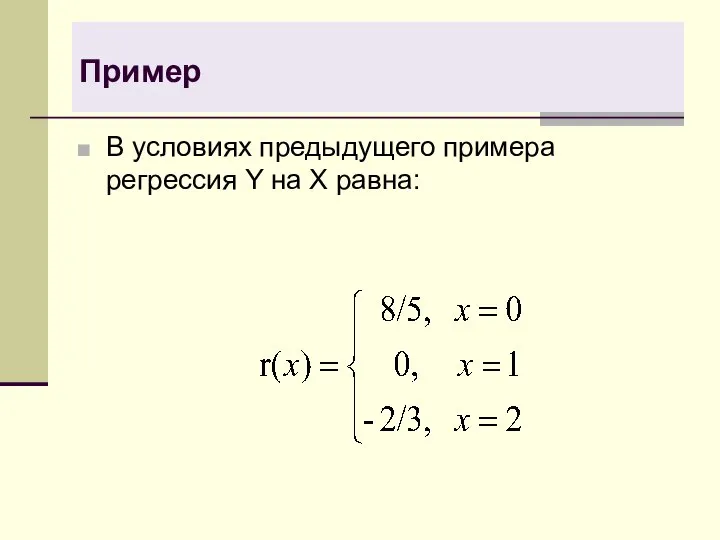

- 46. Пример В условиях предыдущего примера регрессия Y на X равна:

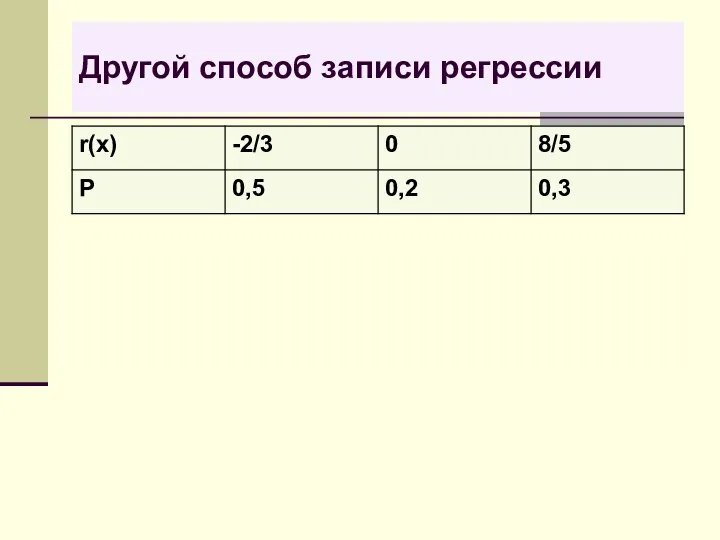

- 47. Другой способ записи регрессии

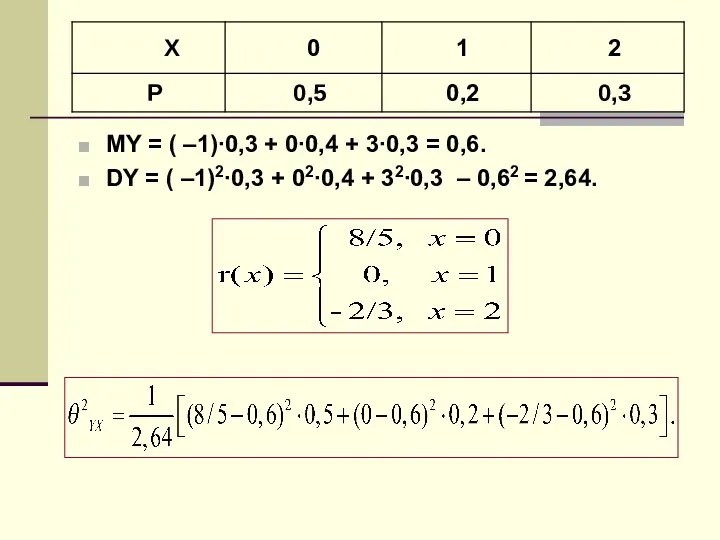

- 49. Корреляционное отношение Определение. Корреляционным отношением η на ξ называется числовая характеристика, равная

- 50. Свойства корреляционного отношения 1. 0 ≤ θ2η,ξ ≤ 1. 2. θ2η,ξ ≥ ρ2. 3. θ2η,ξ =

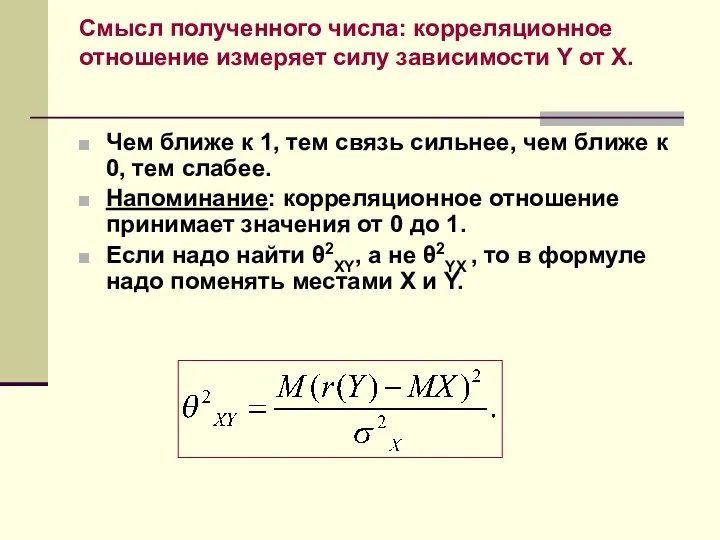

- 51. Смысл: корреляционное отношение измеряет силу зависимости η от ξ

- 52. Пример. Чтобы найти θ2YX, надо сначала найти MY и DY. Мы их недавно находили с помощью

- 53. MY = ( –1)∙0,3 + 0∙0,4 + 3∙0,3 = 0,6. DY = ( –1)2∙0,3 + 02∙0,4

- 54. Смысл полученного числа: корреляционное отношение измеряет силу зависимости Y от X. Чем ближе к 1, тем

- 55. Условные распределения Определение. Условной функцией распределения случайной величины η при условии, что ξ = x, называется

- 56. Условная плотность Определение. Если условная функция распределения случайной величины η при условии, что ξ = x,

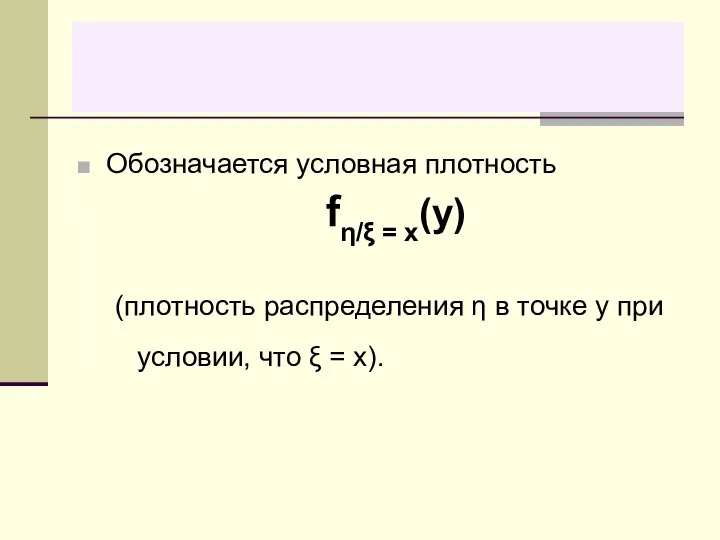

- 57. Обозначается условная плотность fη/ξ = x(y) (плотность распределения η в точке y при условии, что ξ

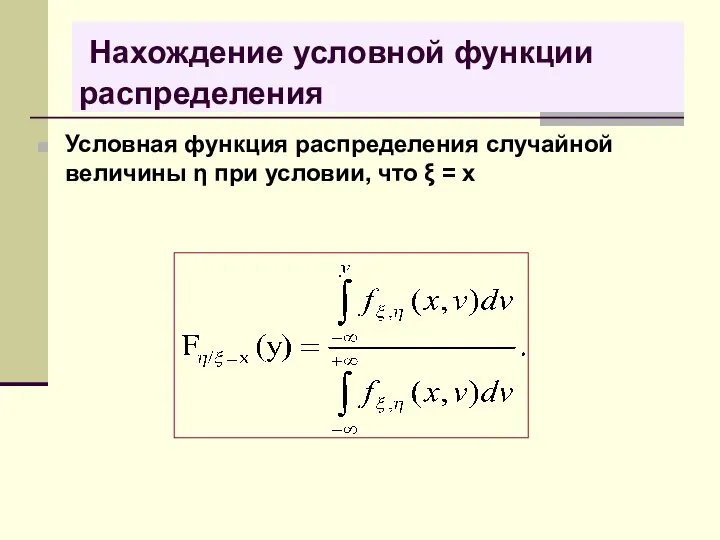

- 58. Нахождение условной функции распределения Условная функция распределения случайной величины η при условии, что ξ = x

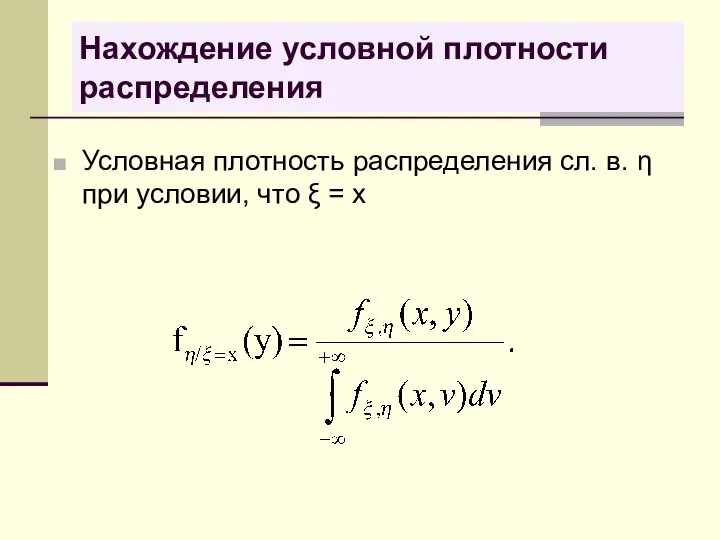

- 59. Нахождение условной плотности распределения Условная плотность распределения сл. в. η при условии, что ξ = x

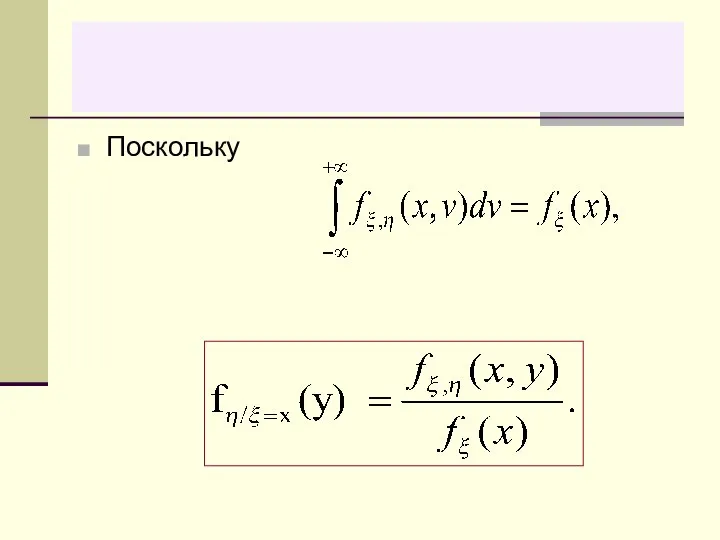

- 60. Поскольку

- 61. Числовые характеристики многомерных случайных величин Определение. Ковариационной матрицей случайных величин ξ1, ξ2 , …, ξn называется

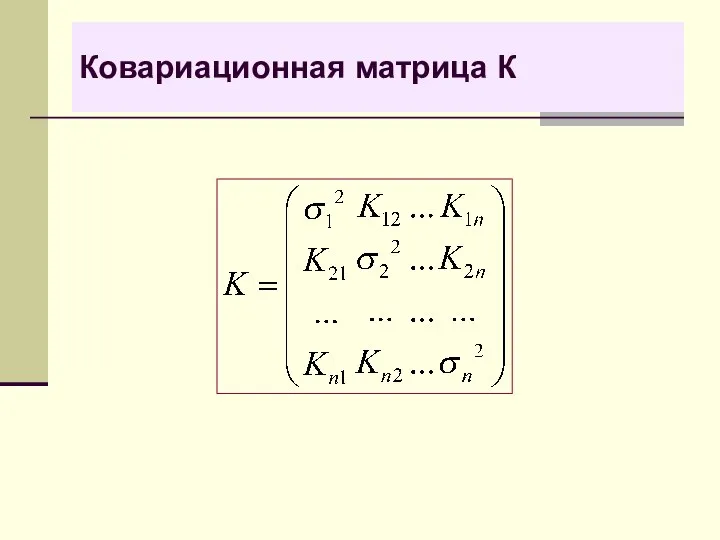

- 62. Ковариационная матрица К

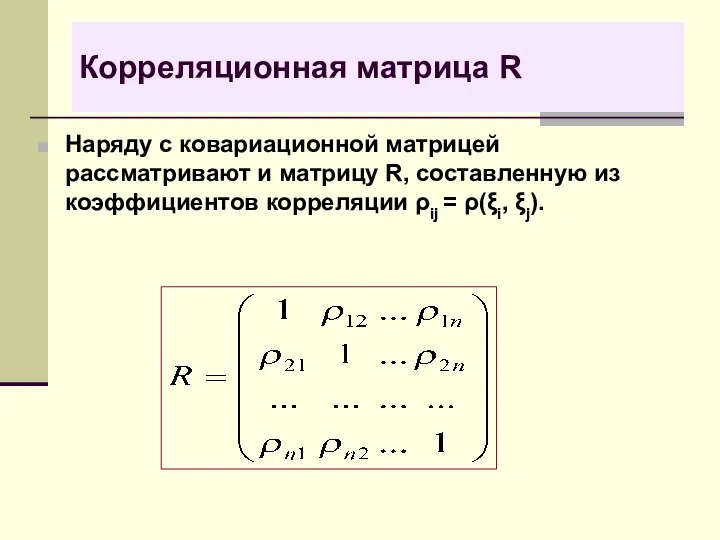

- 63. Корреляционная матрица R Наряду с ковариационной матрицей рассматривают и матрицу R, составленную из коэффициентов корреляции ρij

- 64. Уравнение множественной линейной регрессии Рассмотрим случайные величины ξ0 ξ1, ξ2 , …, ξn с математическими ожиданиями

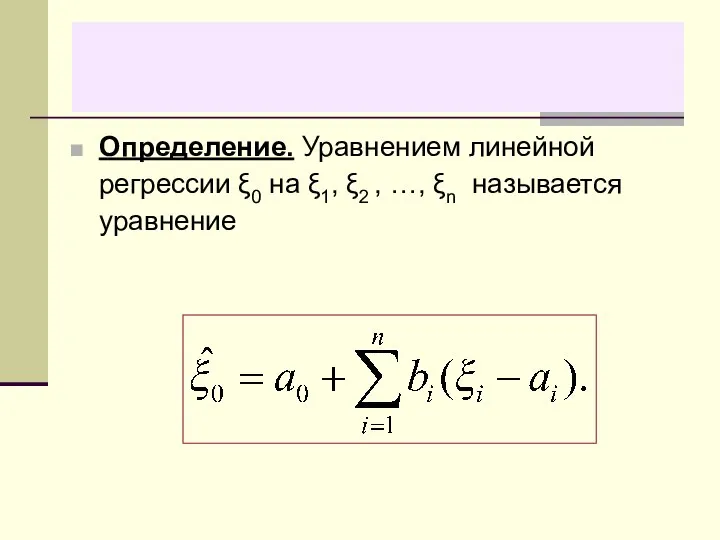

- 65. Определение. Уравнением линейной регрессии ξ0 на ξ1, ξ2 , …, ξn называется уравнение

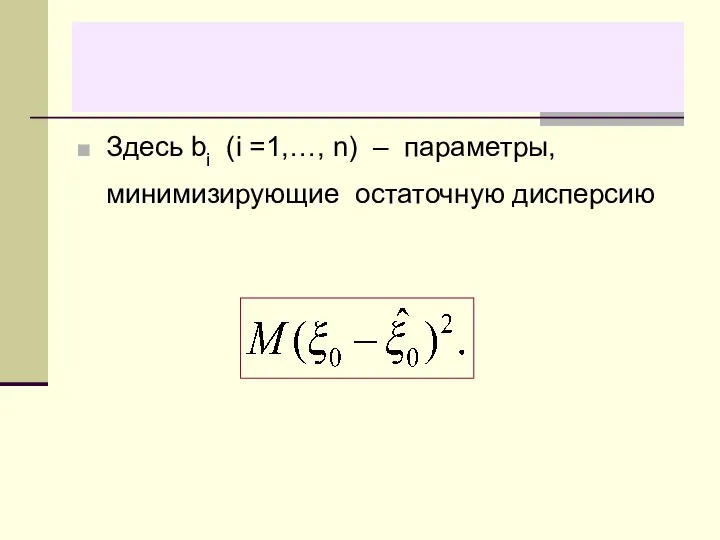

- 66. Здесь bi (i =1,…, n) – параметры, минимизирующие остаточную дисперсию

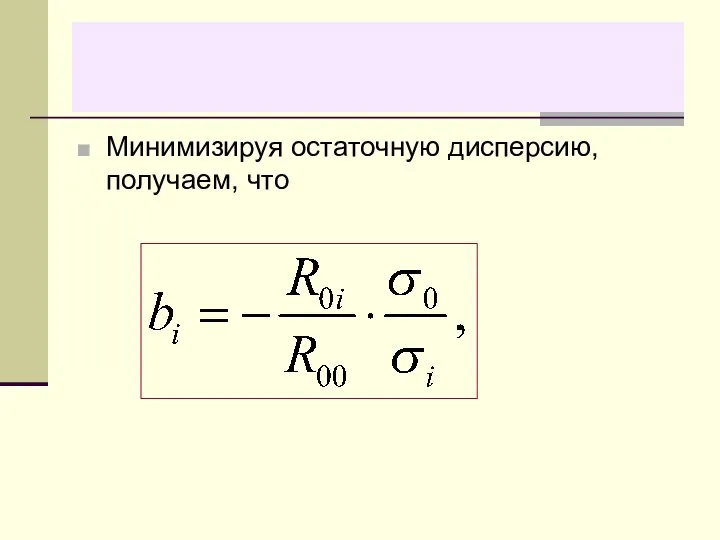

- 67. Минимизируя остаточную дисперсию, получаем, что

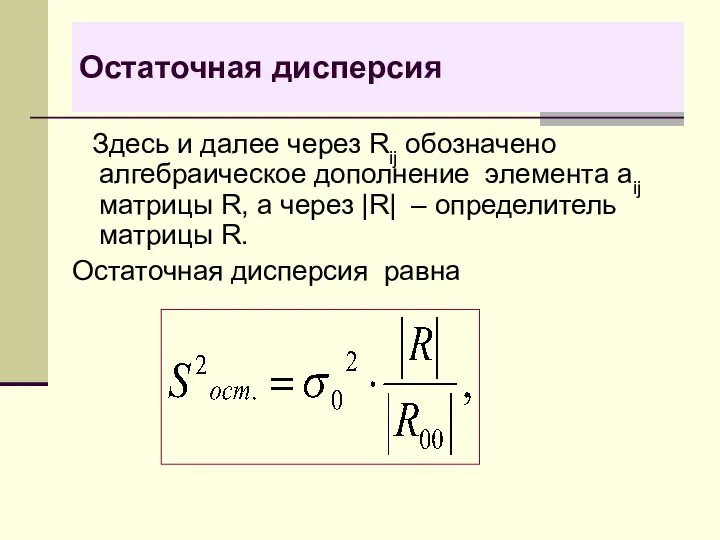

- 68. Остаточная дисперсия Здесь и далее через Rij обозначено алгебраическое дополнение элемента aij матрицы R, а через

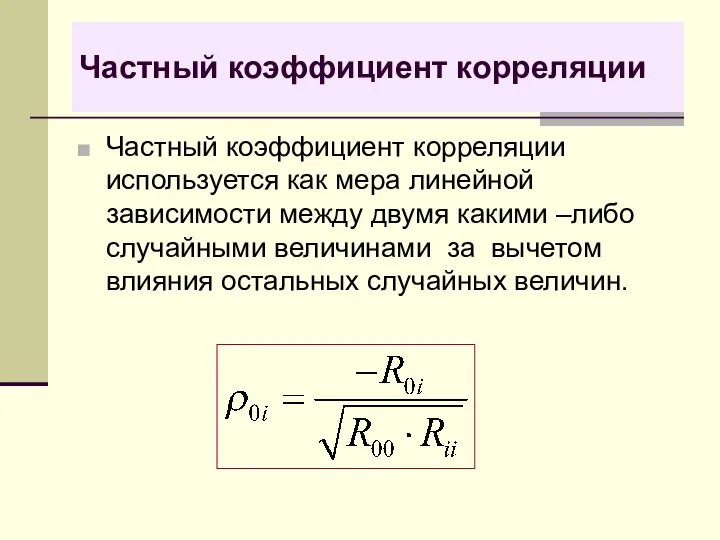

- 69. Частный коэффициент корреляции Частный коэффициент корреляции используется как мера линейной зависимости между двумя какими –либо случайными

- 71. Скачать презентацию

Характеристики двумерной случайной величины (ξ, η) – это характеристики одномерных величин

Характеристики двумерной случайной величины (ξ, η) – это характеристики одномерных величин

Ковариация

Определение. Ковариацией случайной величины (ξ, η) называется центральный смешанный момент второго

Ковариация

Определение. Ковариацией случайной величины (ξ, η) называется центральный смешанный момент второго

Ковариация

Величины ξ,η называются

некоррелированными при cov(ξ, η) = 0,

положительно

Ковариация

Величины ξ,η называются

некоррелированными при cov(ξ, η) = 0,

положительно

Коэффициент корреляции

Определение. Коэффициентом корреляции между случайными

величинами ξ, η называется число

Коэффициент корреляции

Определение. Коэффициентом корреляции между случайными

величинами ξ, η называется число

Свойства коэффициента корреляции

1. │ρξη│≤ 1.

2. Если ξ,η независимы, то ρξη= 0.

Свойства коэффициента корреляции

1. │ρξη│≤ 1.

2. Если ξ,η независимы, то ρξη= 0.

Смысл коэффициента корреляции

Коэффициент корреляции есть мера линейной зависимости между ξ,

Смысл коэффициента корреляции

Коэффициент корреляции есть мера линейной зависимости между ξ,

Пример: ρ = +0,9

Пример: ρ = +0,9

Пример : ρ = +0,2

Пример : ρ = +0,2

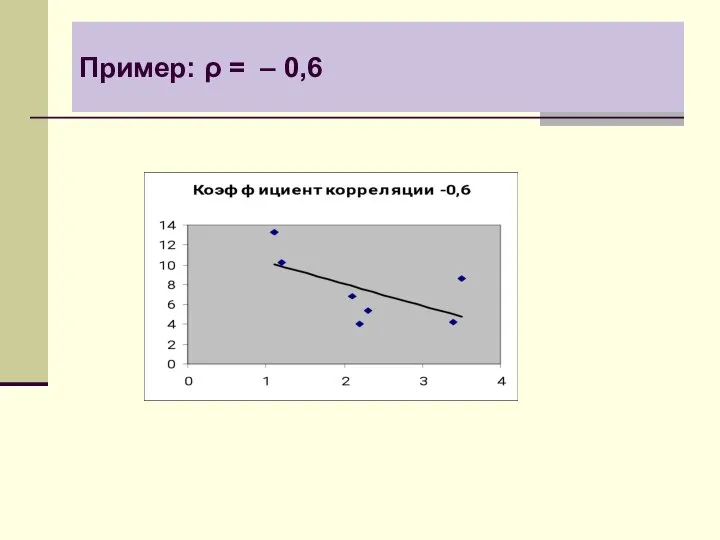

Пример: ρ = – 0,6

Пример: ρ = – 0,6

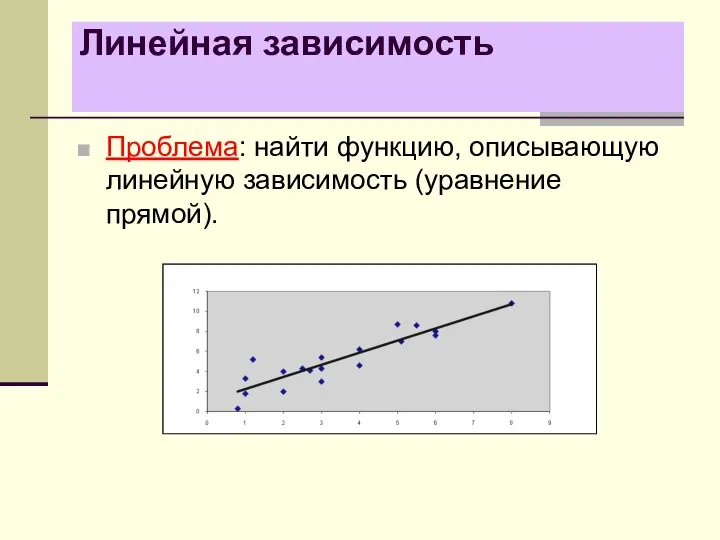

Линейная зависимость

Проблема: найти функцию, описывающую линейную зависимость (уравнение прямой).

Линейная зависимость

Проблема: найти функцию, описывающую линейную зависимость (уравнение прямой).

Уравнение линейной регрессии

Определение. Уравнением линейной регрессии η на ξ называется уравнение

Уравнение линейной регрессии

Определение. Уравнением линейной регрессии η на ξ называется уравнение

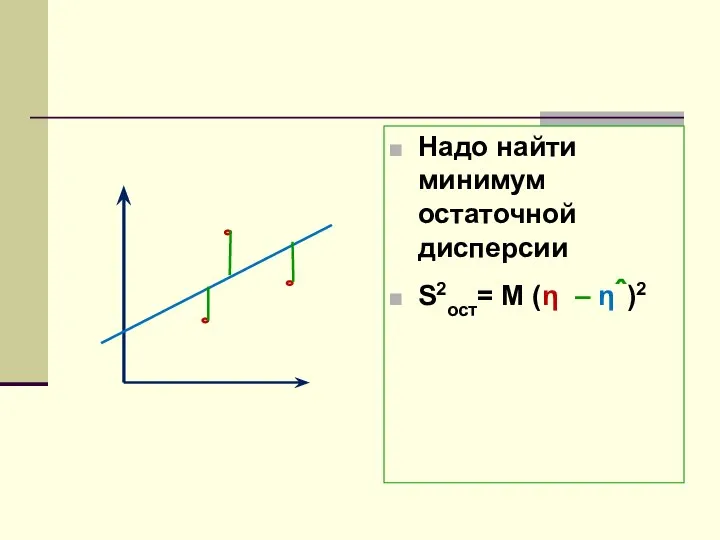

Надо найти минимум остаточной дисперсии

S2ост= M (η – ηˆ)2

Надо найти минимум остаточной дисперсии

S2ост= M (η – ηˆ)2

![Нахождение коэффициентов уравнения линейной регрессии S2ост = M[η – (aξ+b)]2 =](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1293211/slide-13.jpg)

Нахождение коэффициентов уравнения линейной регрессии

S2ост = M[η – (aξ+b)]2 =

M[(η

Нахождение коэффициентов уравнения линейной регрессии

S2ост = M[η – (aξ+b)]2 =

M[(η

(Mη – aMξ – b) – постоянная величина, ее можно вынести

(Mη – aMξ – b) – постоянная величина, ее можно вынести

Поскольку M(η – Mη)2 = Dη = σ2η,

M(ξ – M

Поскольку M(η – Mη)2 = Dη = σ2η,

M(ξ – M

S2ост – функция переменных a и b, надо найти min

S2ост – функция переменных a и b, надо найти min

S2ост = σ2η+ a2σ2ξ + (Mη – aMξ – b)2 –

S2ост = σ2η+ a2σ2ξ + (Mη – aMξ – b)2 –

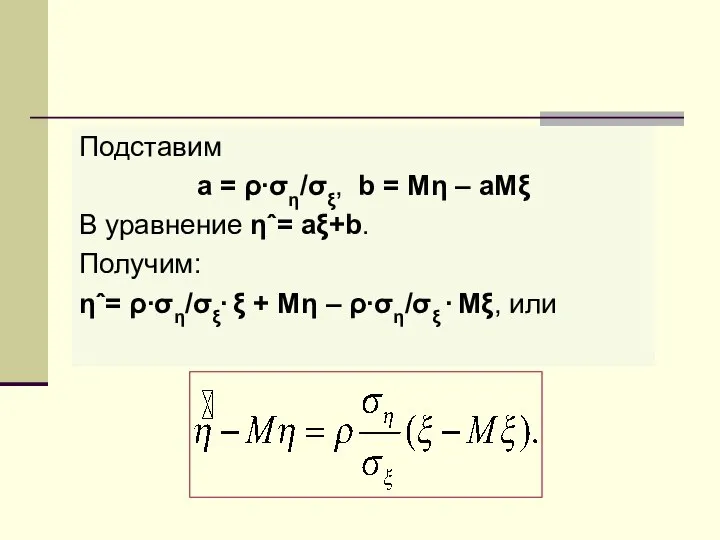

Подставим

a = ρ∙ση/σξ, b = Mη – aMξ

В уравнение ηˆ=

Подставим

a = ρ∙ση/σξ, b = Mη – aMξ

В уравнение ηˆ=

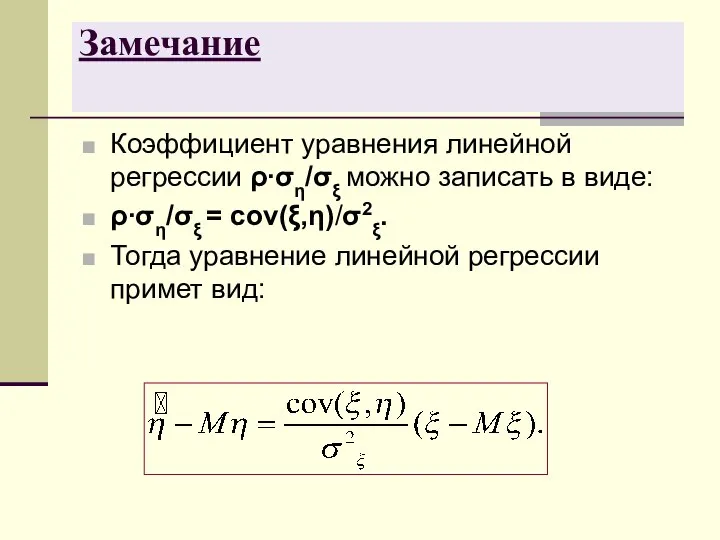

Замечание

Коэффициент уравнения линейной регрессии ρ∙ση/σξ можно записать в виде:

ρ∙ση/σξ = cov(ξ,η)/σ2ξ.

Тогда

Замечание

Коэффициент уравнения линейной регрессии ρ∙ση/σξ можно записать в виде:

ρ∙ση/σξ = cov(ξ,η)/σ2ξ.

Тогда

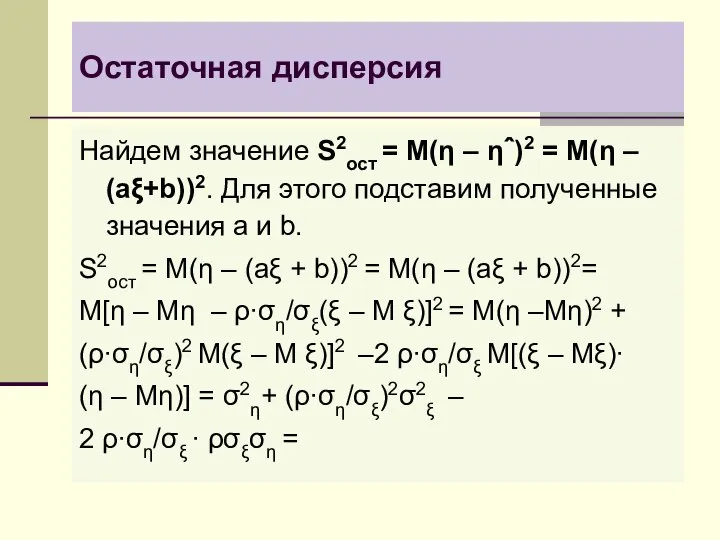

Остаточная дисперсия

Найдем значение S2ост = M(η – ηˆ)2 = M(η –

Остаточная дисперсия

Найдем значение S2ост = M(η – ηˆ)2 = M(η –

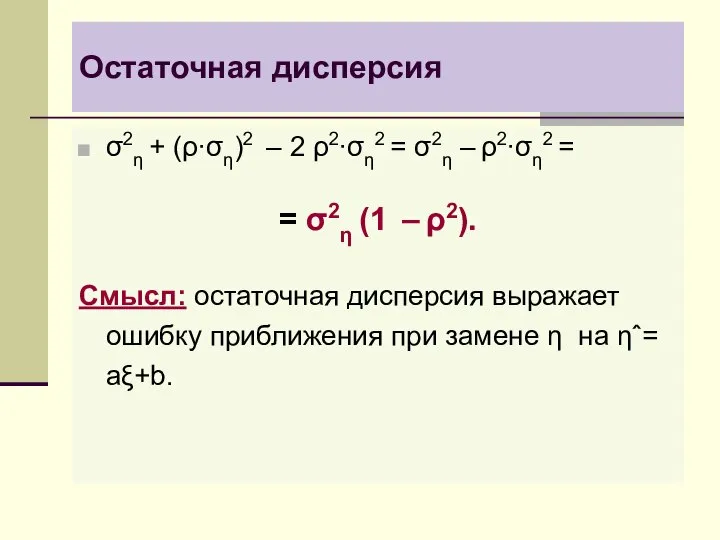

σ2η + (ρ∙ση)2 – 2 ρ2∙ση2 = σ2η – ρ2∙ση2 =

=

σ2η + (ρ∙ση)2 – 2 ρ2∙ση2 = σ2η – ρ2∙ση2 =

=

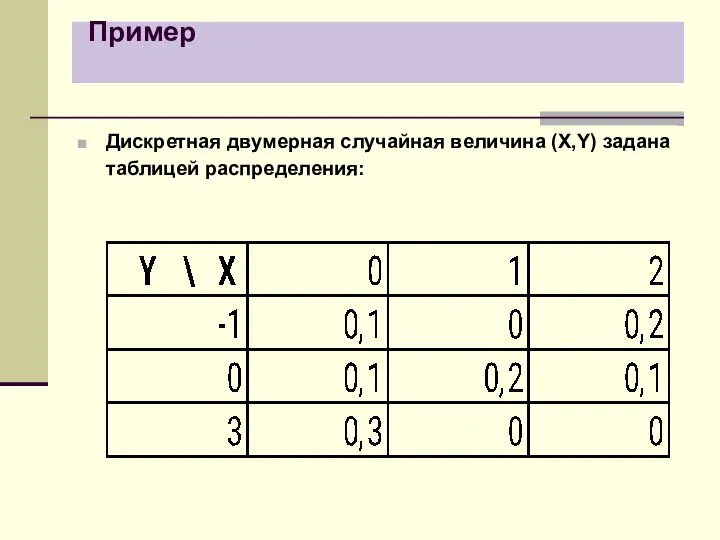

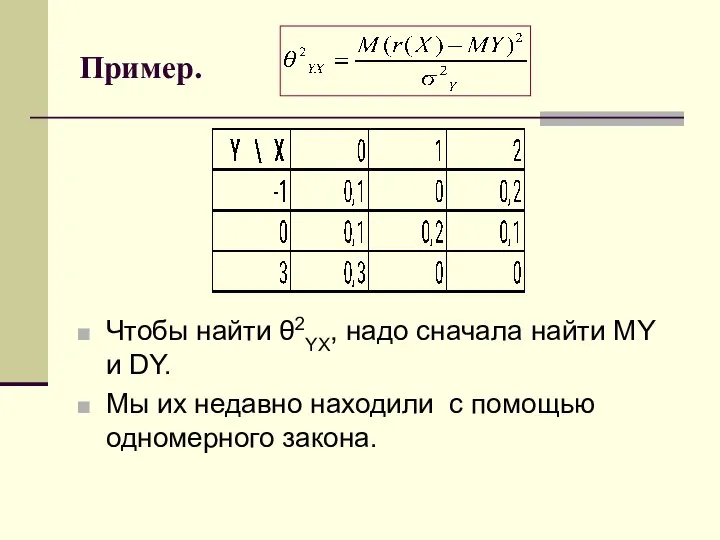

Пример

Дискретная двумерная случайная величина (X,Y) задана таблицей распределения:

Пример

Дискретная двумерная случайная величина (X,Y) задана таблицей распределения:

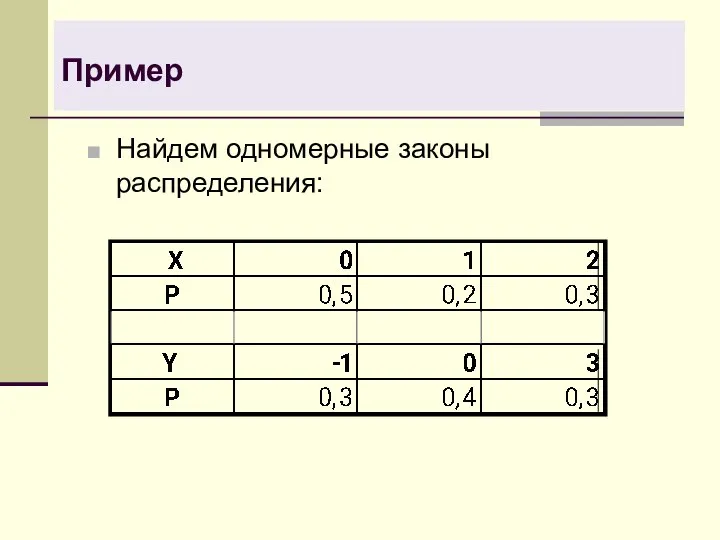

Пример

Найдем одномерные законы распределения:

Пример

Найдем одномерные законы распределения:

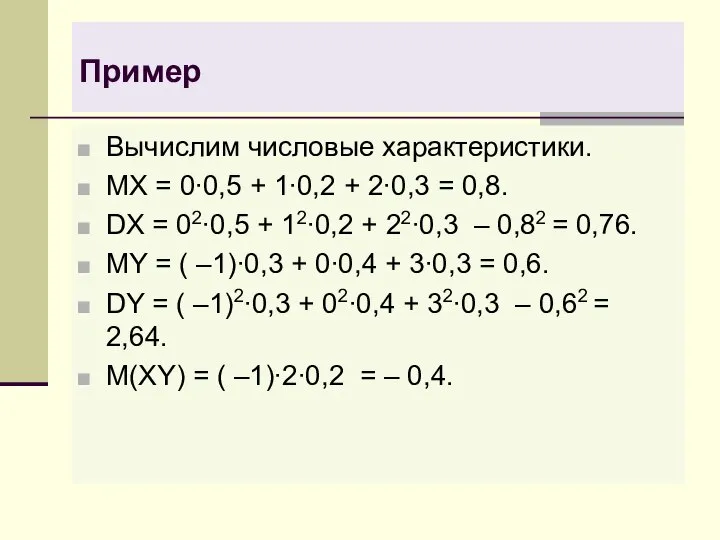

Пример

Вычислим числовые характеристики.

MX = 0∙0,5 + 1∙0,2 + 2∙0,3 =

Пример

Вычислим числовые характеристики.

MX = 0∙0,5 + 1∙0,2 + 2∙0,3 =

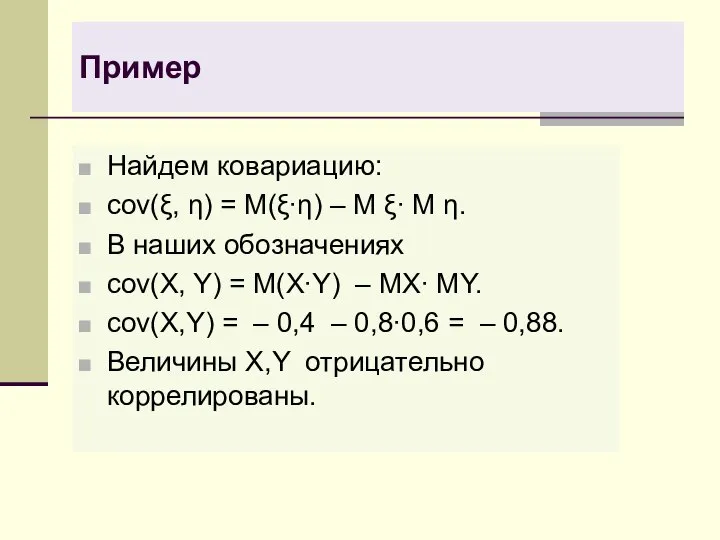

Пример

Найдем ковариацию:

cov(ξ, η) = M(ξ∙η) – M ξ∙ M η.

В

Пример

Найдем ковариацию:

cov(ξ, η) = M(ξ∙η) – M ξ∙ M η.

В

Коэффициент корреляции

Коэффициент корреляции

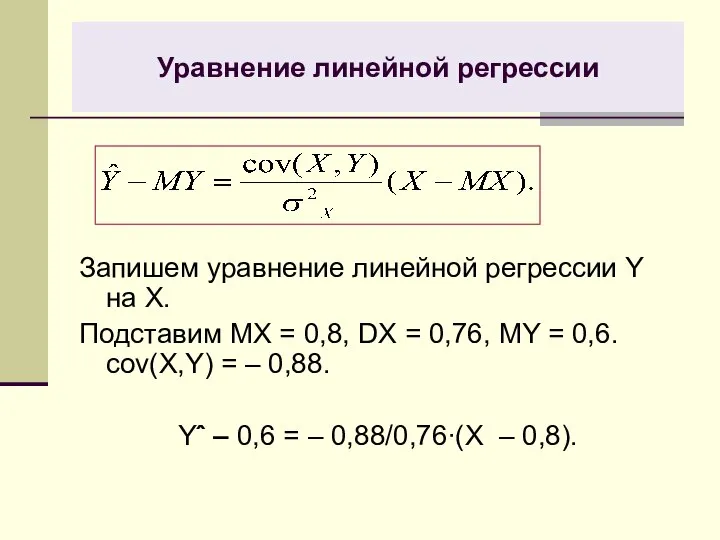

Уравнение линейной регрессии

Запишем уравнение линейной регрессии Y на X.

Подставим MX =

Уравнение линейной регрессии

Запишем уравнение линейной регрессии Y на X.

Подставим MX =

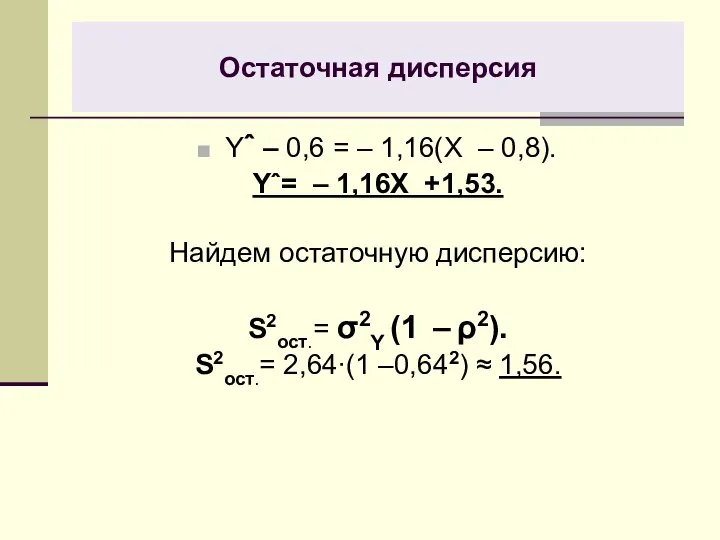

Остаточная дисперсия

Yˆ – 0,6 = – 1,16(X – 0,8).

Yˆ= – 1,16X

Остаточная дисперсия

Yˆ – 0,6 = – 1,16(X – 0,8).

Yˆ= – 1,16X

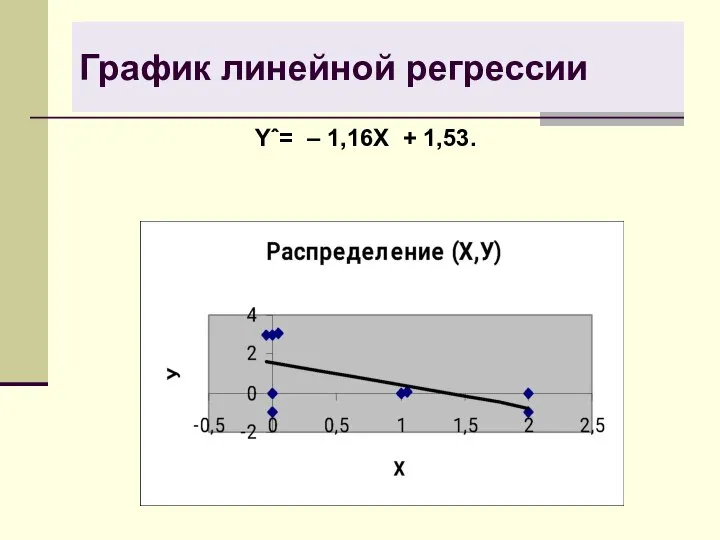

График линейной регрессии

Yˆ= – 1,16X + 1,53.

График линейной регрессии

Yˆ= – 1,16X + 1,53.

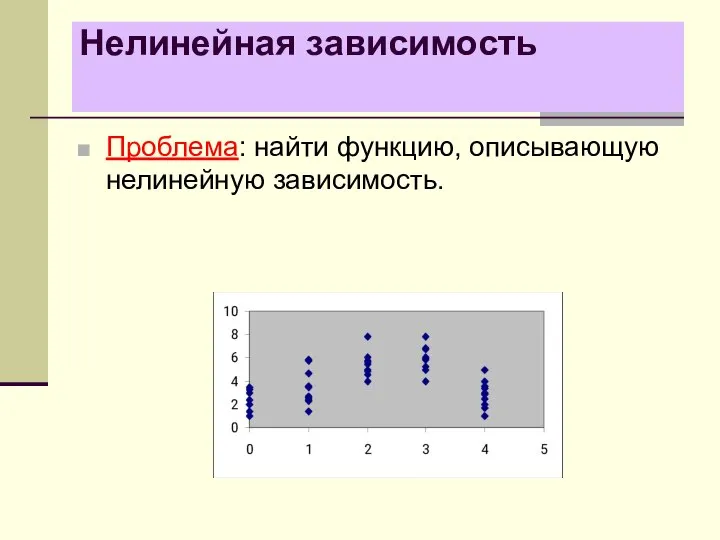

Нелинейная зависимость

Проблема: найти функцию, описывающую нелинейную зависимость.

Нелинейная зависимость

Проблема: найти функцию, описывающую нелинейную зависимость.

Условные распределения

Пусть (ξ, η) – двумерная случайная величина. Рассмотрим распределение η

Условные распределения

Пусть (ξ, η) – двумерная случайная величина. Рассмотрим распределение η

Условные распределения η при разных значениях ξ.

Условные распределения η при разных значениях ξ.

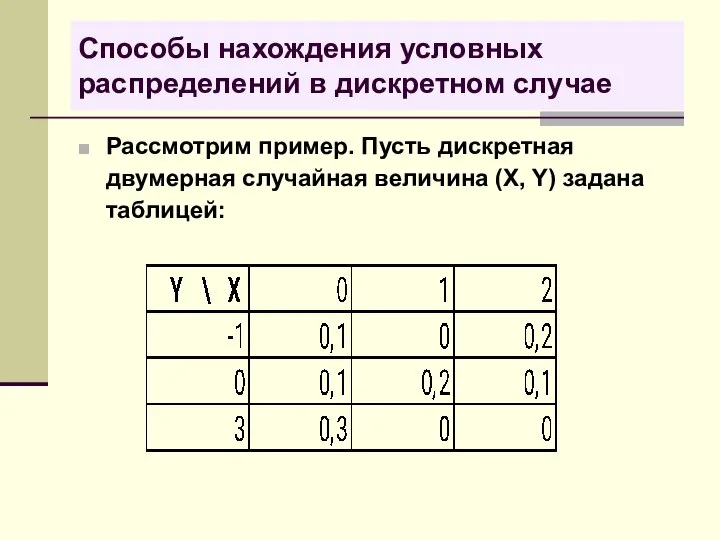

Способы нахождения условных распределений в дискретном случае

Рассмотрим пример. Пусть дискретная двумерная

Способы нахождения условных распределений в дискретном случае

Рассмотрим пример. Пусть дискретная двумерная

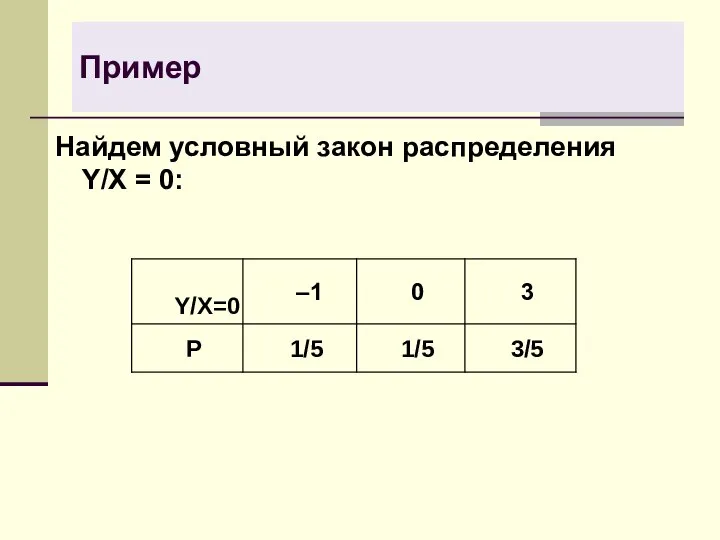

Пример

Найдем условный закон распределения Y/X = 0:

Пример

Найдем условный закон распределения Y/X = 0:

Действительно,

P(Y = –1/X = 0) = P(Y = –1, X

Действительно,

P(Y = –1/X = 0) = P(Y = –1, X

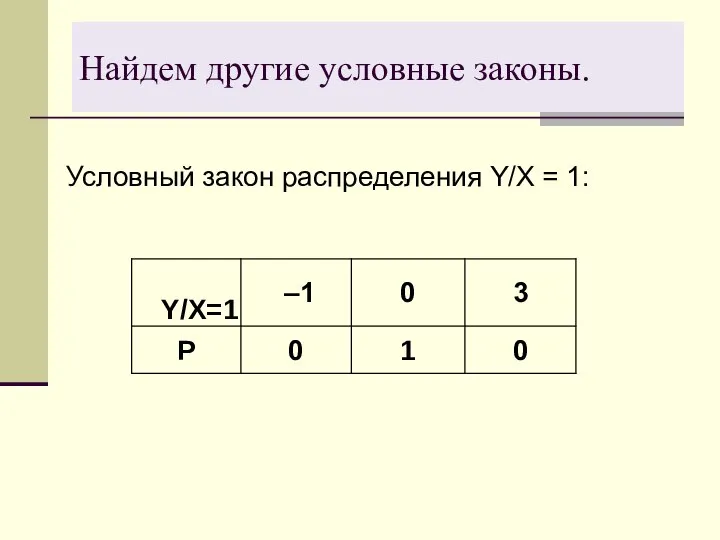

Найдем другие условные законы.

Условный закон распределения Y/X = 1:

Найдем другие условные законы.

Условный закон распределения Y/X = 1:

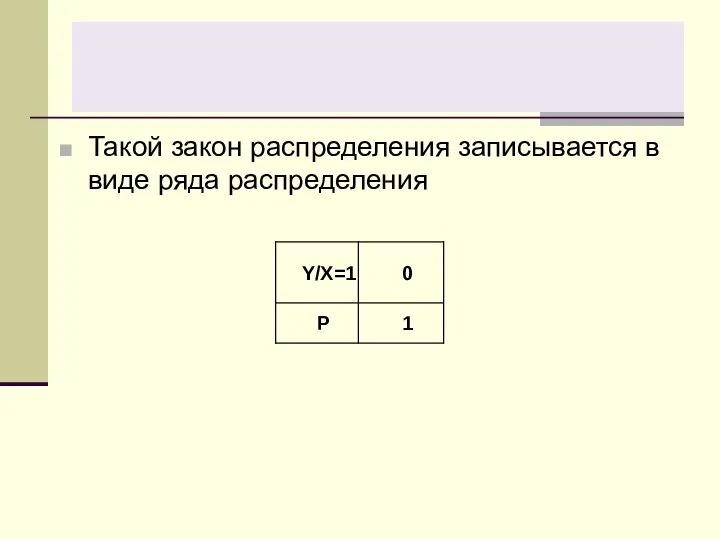

Такой закон распределения записывается в виде ряда распределения

Такой закон распределения записывается в виде ряда распределения

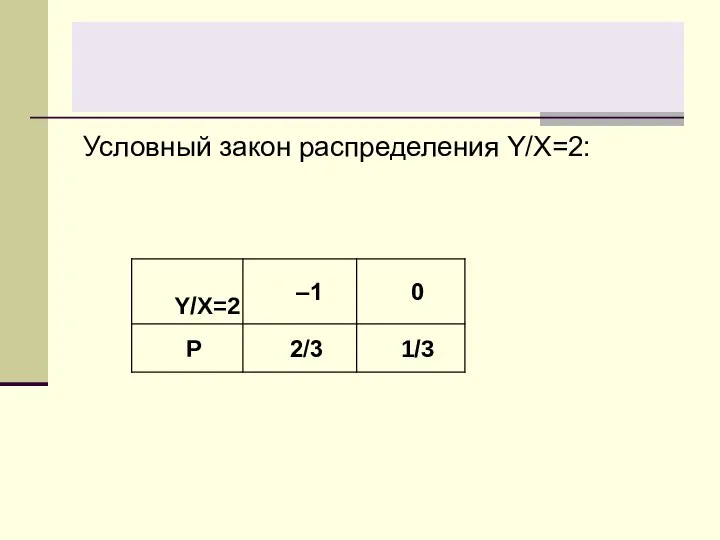

Условный закон распределения Y/X=2:

Условный закон распределения Y/X=2:

Условное математическое ожидание

Определение. Условным математическим ожиданием случайной

величины η при условии,

Условное математическое ожидание

Определение. Условным математическим ожиданием случайной

величины η при условии,

Замечание

Условное математическое ожидание обладает свойствами математического ожидания .

Замечание

Условное математическое ожидание обладает свойствами математического ожидания .

Условное математическое ожидание

Условное математическое ожидание

Вспомним предыдущий пример.

Найдем условное матожидание Y/X=0:

M(Y/X=0)= (–1)∙1/5 + 0∙1/5 +

Вспомним предыдущий пример.

Найдем условное матожидание Y/X=0:

M(Y/X=0)= (–1)∙1/5 + 0∙1/5 +

Аналогично, условные матожидания

M(Y/X=1) = 0∙1 =0,

M(Y/X=2) = (–1)∙2/3 + 0∙1/3

Аналогично, условные матожидания

M(Y/X=1) = 0∙1 =0,

M(Y/X=2) = (–1)∙2/3 + 0∙1/3

Регрессия

Определение. Регрессией η на ξ называется случайная величина r(ξ), равная при

Регрессия

Определение. Регрессией η на ξ называется случайная величина r(ξ), равная при

Пример

В условиях предыдущего примера регрессия Y на X равна:

Пример

В условиях предыдущего примера регрессия Y на X равна:

Другой способ записи регрессии

Другой способ записи регрессии

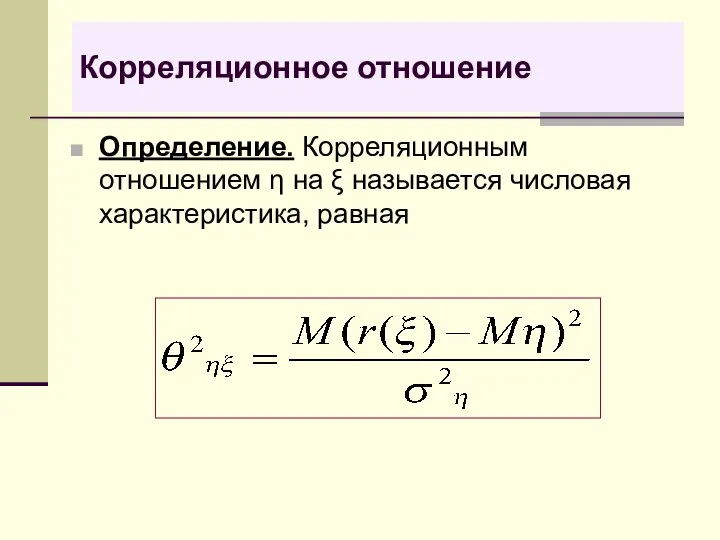

Корреляционное отношение

Определение. Корреляционным отношением η на ξ называется числовая характеристика, равная

Корреляционное отношение

Определение. Корреляционным отношением η на ξ называется числовая характеристика, равная

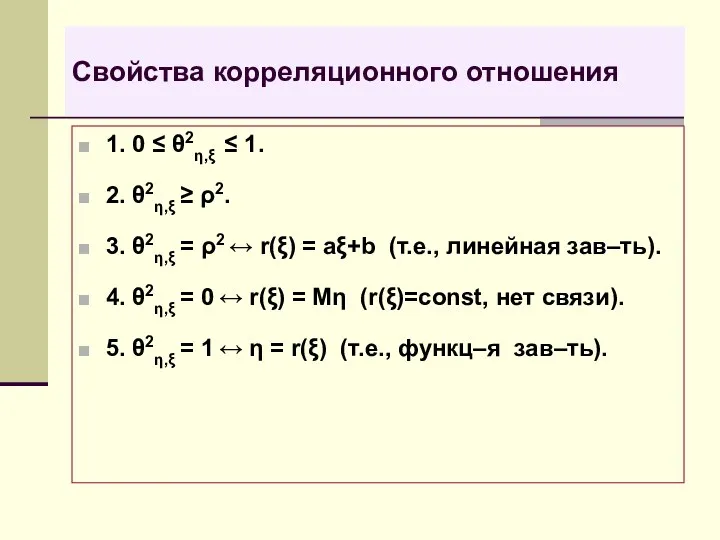

Свойства корреляционного отношения

1. 0 ≤ θ2η,ξ ≤ 1.

2. θ2η,ξ ≥ ρ2.

3.

Свойства корреляционного отношения

1. 0 ≤ θ2η,ξ ≤ 1.

2. θ2η,ξ ≥ ρ2.

3.

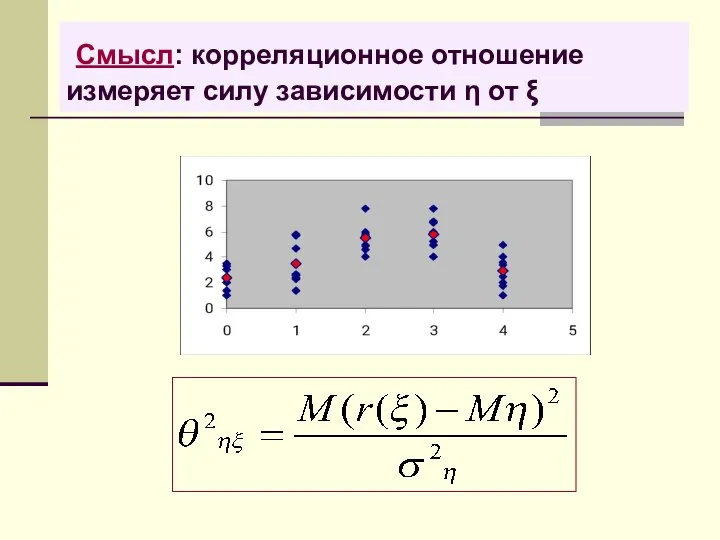

Смысл: корреляционное отношение измеряет силу зависимости η от ξ

Смысл: корреляционное отношение измеряет силу зависимости η от ξ

Пример.

Чтобы найти θ2YX, надо сначала найти MY и DY.

Мы их недавно

Пример.

Чтобы найти θ2YX, надо сначала найти MY и DY.

Мы их недавно

MY = ( –1)∙0,3 + 0∙0,4 + 3∙0,3 = 0,6.

DY

MY = ( –1)∙0,3 + 0∙0,4 + 3∙0,3 = 0,6.

DY

Смысл полученного числа: корреляционное отношение измеряет силу зависимости Y от X.

Чем

Смысл полученного числа: корреляционное отношение измеряет силу зависимости Y от X.

Чем

Условные распределения

Определение. Условной функцией распределения случайной величины

η при условии, что

Условные распределения

Определение. Условной функцией распределения случайной величины

η при условии, что

Условная плотность

Определение. Если условная функция распределения случайной величины η при условии,

Условная плотность

Определение. Если условная функция распределения случайной величины η при условии,

Обозначается условная плотность

fη/ξ = x(y)

(плотность распределения η в точке y при

fη/ξ = x(y)

(плотность распределения η в точке y при

Нахождение условной функции распределения

Условная функция распределения случайной величины η при

Нахождение условной функции распределения

Условная функция распределения случайной величины η при

Нахождение условной плотности распределения

Условная плотность распределения сл. в. η при условии,

Нахождение условной плотности распределения

Условная плотность распределения сл. в. η при условии,

Поскольку

Поскольку

Числовые характеристики многомерных случайных величин

Определение. Ковариационной матрицей случайных величин ξ1, ξ2

Числовые характеристики многомерных случайных величин

Определение. Ковариационной матрицей случайных величин ξ1, ξ2

Ковариационная матрица К

Ковариационная матрица К

Корреляционная матрица R

Наряду с ковариационной матрицей рассматривают и матрицу R, составленную

Корреляционная матрица R

Наряду с ковариационной матрицей рассматривают и матрицу R, составленную

Уравнение множественной линейной регрессии

Рассмотрим случайные величины

ξ0 ξ1, ξ2 ,

Уравнение множественной линейной регрессии

Рассмотрим случайные величины

ξ0 ξ1, ξ2 ,

Определение. Уравнением линейной регрессии ξ0 на ξ1, ξ2 , …, ξn

Определение. Уравнением линейной регрессии ξ0 на ξ1, ξ2 , …, ξn

Здесь bi (i =1,…, n) – параметры, минимизирующие остаточную дисперсию

Здесь bi (i =1,…, n) – параметры, минимизирующие остаточную дисперсию

Минимизируя остаточную дисперсию, получаем, что

Минимизируя остаточную дисперсию, получаем, что

Остаточная дисперсия

Здесь и далее через Rij обозначено алгебраическое дополнение элемента

Остаточная дисперсия

Здесь и далее через Rij обозначено алгебраическое дополнение элемента

Частный коэффициент корреляции

Частный коэффициент корреляции используется как мера линейной зависимости между

Частный коэффициент корреляции

Частный коэффициент корреляции используется как мера линейной зависимости между

Маркировка ИМС

Маркировка ИМС Выполнили Викулина Снежана, Чернобай Дарья МБОУ «Лицей»2» г. Протвино Руководитель: Губенко Светлана Михайловна Влияние звуков в

Выполнили Викулина Снежана, Чернобай Дарья МБОУ «Лицей»2» г. Протвино Руководитель: Губенко Светлана Михайловна Влияние звуков в  Представители круглых червей

Представители круглых червей  Оценка эффективности организационного управления проектом. Формирование состава исполнителей. (Лекция 6)

Оценка эффективности организационного управления проектом. Формирование состава исполнителей. (Лекция 6) Сергий Радонежский

Сергий Радонежский Презентация Факторы производства

Презентация Факторы производства Київ тепер і колись До дня Києва

Київ тепер і колись До дня Києва Динамическое программирование АНАЛОГИИ

Динамическое программирование АНАЛОГИИ Цифровые фильтры

Цифровые фильтры Современные воспитательные технологии в деятельности классного руководителя

Современные воспитательные технологии в деятельности классного руководителя Дебати

Дебати Правила выполнения рабочей документации автоматизации технологических процессов

Правила выполнения рабочей документации автоматизации технологических процессов Физиология сосудов. Гемодинамика и артериальное давление

Физиология сосудов. Гемодинамика и артериальное давление Маркировка товаров средствами идентификации

Маркировка товаров средствами идентификации Ключевые показатели эффективности Работу выполнили Студентки 2го курса Экономического факультета Петрова Маргарита Куркина А

Ключевые показатели эффективности Работу выполнили Студентки 2го курса Экономического факультета Петрова Маргарита Куркина А Lect_2_c_basic_3980570

Lect_2_c_basic_3980570 Организация Объединённых Наций (ООН)

Организация Объединённых Наций (ООН) Филипп Отто Рунге (1777-1810)

Филипп Отто Рунге (1777-1810) Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Проект на ремонт участка грунтовой дороги в щебеночном исполнении от улицы Свободы до переулка Краснофлотский

Проект на ремонт участка грунтовой дороги в щебеночном исполнении от улицы Свободы до переулка Краснофлотский Филогенез нервной, кровеносной и выделительной систем. Пороки развития

Филогенез нервной, кровеносной и выделительной систем. Пороки развития Диагностика системы питания

Диагностика системы питания Физические лица, дееспособность, представительство

Физические лица, дееспособность, представительство Простейшие тригонометрические уравнения 10 класс - презентация по Алгебре_

Простейшие тригонометрические уравнения 10 класс - презентация по Алгебре_ Статистическое изучение взаимосвязи

Статистическое изучение взаимосвязи Презентация Обязательное медицинское страхование

Презентация Обязательное медицинское страхование  Облицовка вертикальной поверхности и короба керамической плиткой способом шов в шов

Облицовка вертикальной поверхности и короба керамической плиткой способом шов в шов Ветвления. Циклы. Массивы

Ветвления. Циклы. Массивы