- Экономические ресурсы предприятия Основные фонды предприятия

Содержание

- 2. Вопросы: Кафедра экономики и финансов предприятий Экономическая сущность и значение основных производственных фондов Состав, структура и

- 3. Экономическая сущность и значение основных производственных фондов Кафедра экономики и финансов предприятий Производственные ресурсы предприятия: ●

- 4. Кафедра экономики и финансов предприятий

- 5. Кафедра экономики и финансов предприятий В зависимости от характера участия в процессе расширенного воспроизводства подразделяются на:

- 6. Кафедра экономики и финансов предприятий Непроизводственные основные фонды — жилые дома, медицинские, детские и спортивные учреждения,

- 7. Кафедра экономики и финансов предприятий Образуют производственно-техническую базу и определяют возможности предприятия по: ● объему производства;

- 8. Процесс управления заключается в: ● формировании и развитии структуры основных средств; ● стоимостной оценке основных средств;

- 9. Состав, структура и оценка фондов «Общероссийский классификатор основных фондов» (ОКОФ) включает группы ( в зависимости от

- 10. В зависимости от степени участия в производственном процессе основные фонды делятся на: активную часть (машины и

- 11. Структура производственных фондов - соотношение отдельных групп/видов основных фондов в их общей стоимости. Она характеризуется соотношением

- 12. Мероприятия, улучшающие структуру основных производственных фондов: • обновление и модернизация оборудования; •совершенствование структуры оборудования за счет

- 13. Виды оценки основных средств. В практике учета и анализа основных фондов используют натуральную и стоимостную формы

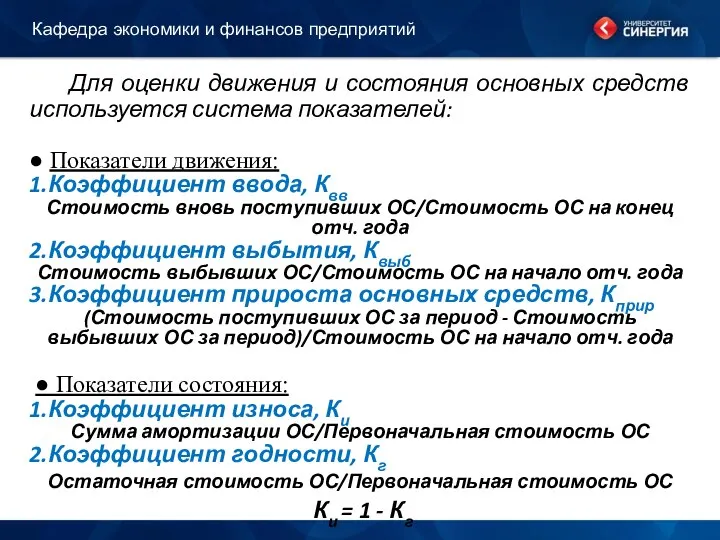

- 14. Для оценки движения и состояния основных средств используется система показателей: ● Показатели движения: 1.Коэффициент ввода, Квв

- 15. Стоимостная (денежная) оценка основных средств. Необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и

- 16. Задача 1. Завод отправил в другой город работники для покупки оборудования. Согласно договору купли-продажи, завод перечислил

- 17. Решение задачи 1: Оборудование будет принято на баланс по первоначальной стоимости: 2360 – 360 + 10

- 18. Восстановительная стоимость —это затраты на воспроизводство основных фондов в современных условиях. Как правило, устанавливается во время

- 19. Остаточная стоимость - разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Ликвидационная

- 20. Задача 2. Фирма в 2009 г. купила оборудование по цене 65 тыс. руб., расходы на его

- 21. Решение задачи 2. Первоначальная стоимость: 65 + 3 = 68 тыс. руб. Расходы на капитальный ремонт

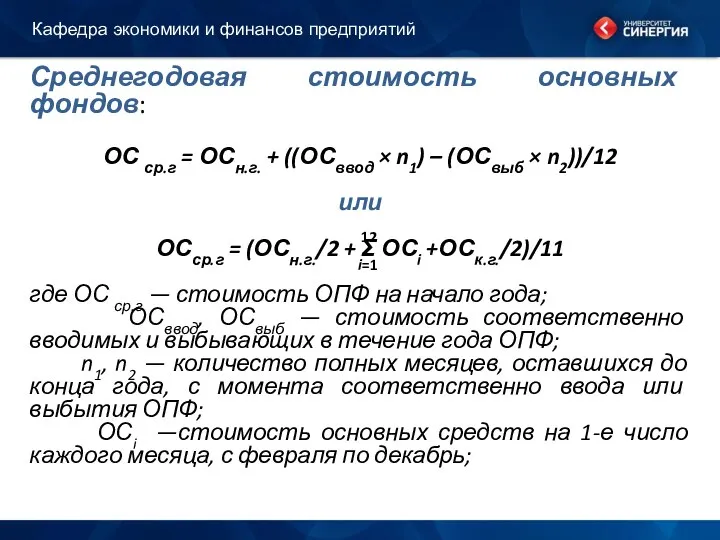

- 22. Среднегодовая стоимость основных фондов: ОС ср.г = ОСн.г. + ((ОСввод × n1) – (ОСвыб × n2))/12

- 23. Задача 3. Активная часть основных средств составляет 1200 тыс. руб., ее доля в общей стоимость основных

- 24. Решение задачи 3. Стоимость основных средств на начало года: (1 200 х 100)/40 = 3 000

- 25. Износ и амортизация основных фондов Износ – уменьшение стоимости объекта, обусловленное такими факторами как ухудшение физического

- 26. Физический износ зависит от: ●качества основных фондов, их технического совершенствования ●особенностей технологического процесса ●времени действия (числа

- 27. Моральный износ – потеря основными фондами части своей стоимости вследствие роста производительности труда, технического прогресса. Виды

- 28. Задача 4. Амортизируемая стоимость станка – 10 тыс. руб., нормативный срок службы – 8 лет. Время

- 29. Решение задачи 4. Физический износ станка: Кфи = Тф / Тн = 3/8 х 100% =

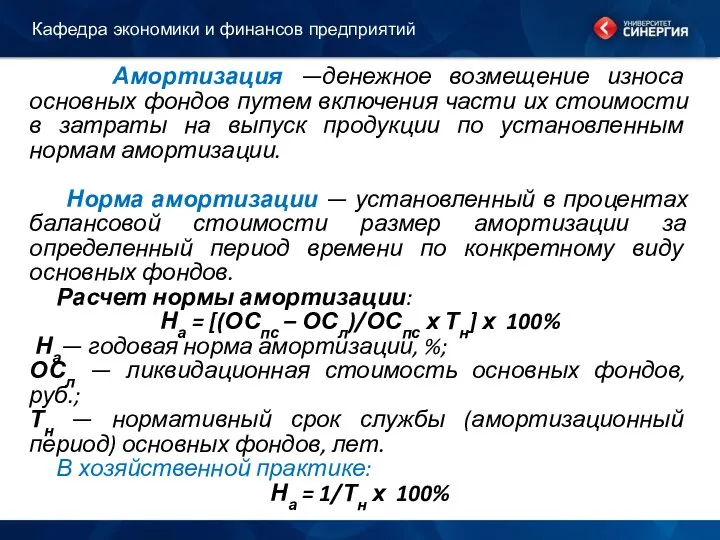

- 30. Амортизация —денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции

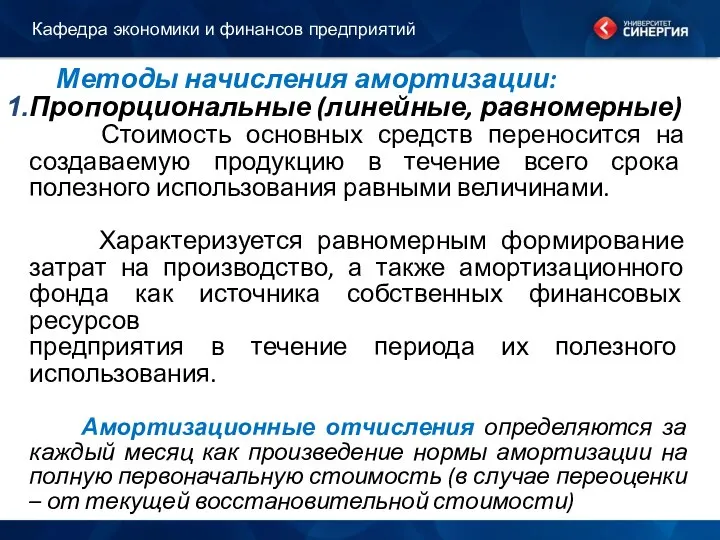

- 31. Методы начисления амортизации: Пропорциональные (линейные, равномерные) Стоимость основных средств переносится на создаваемую продукцию в течение всего

- 32. Задача 5. Полная первоначальная стоимость основных средств составляет 15ООО тыс. руб. Срок полезного использования - 5

- 33. Решение задачи 5. Норма амортизации: 100 /5 = 20% Годовая сумма амортизации: 15000 х 0,2 =

- 34. 2. Ускоренные методы амортизации (применяется к активной части основных производственных фондов) Характеризуется более быстрым формированием амортизационного

- 35. Метод уменьшаемого остатка Предусматривает снижение доли амортизационных отчислений, относимых на себестоимость продукции, с каждым последующим годом

- 36. Задача 5. Решить предыдущую задачу, используя метод уменьшаемого остатка Кафедра экономики и финансов предприятий

- 37. При применении метода уменьшаемого остатка с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого

- 38. Кумулятивный (метод суммы чисел лет полезного использования) Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости

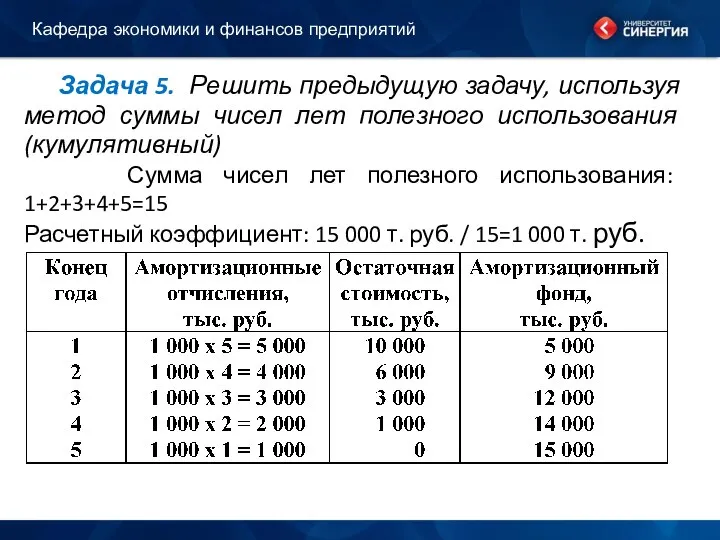

- 39. Задача 5. Решить предыдущую задачу, используя метод суммы чисел лет полезного использования (кумулятивный) Сумма чисел лет

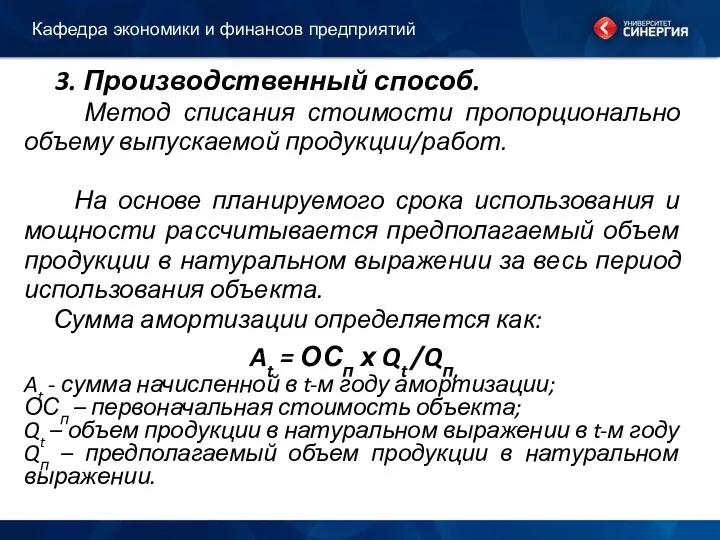

- 40. 3. Производственный способ. Метод списания стоимости пропорционально объему выпускаемой продукции/работ. На основе планируемого срока использования и

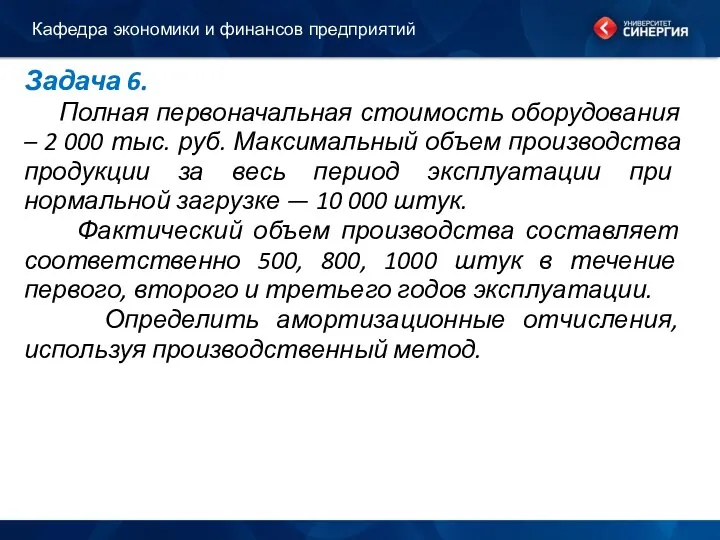

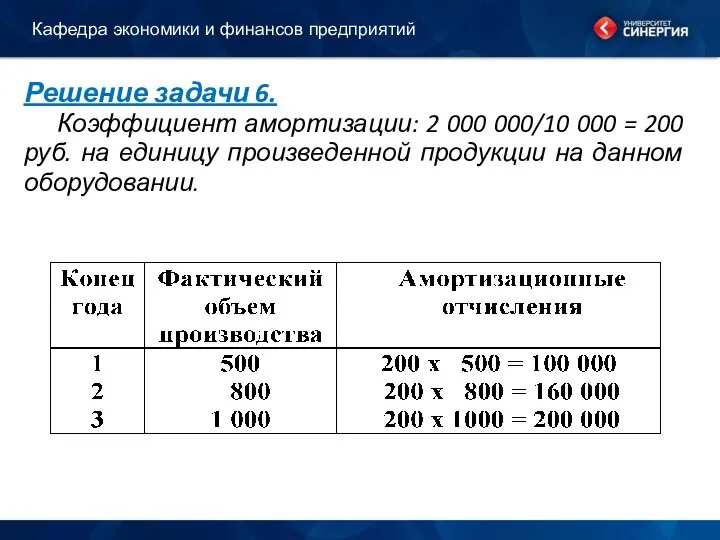

- 41. Задача 6. Полная первоначальная стоимость оборудования – 2 000 тыс. руб. Максимальный объем производства продукции за

- 42. Решение задачи 6. Коэффициент амортизации: 2 000 000/10 000 = 200 руб. на единицу произведенной продукции

- 43. Выбор способа расчета амортизации зависит от: 1. соотношения затрат предприятия на производство; 2. темпов обновления основных

- 44. Амортизационная политика : определение финансовых целей: ускоренное формирование собственных финансовых ресурсов в виде амортизационного фонда или

- 45. Эффективность использования основных средств Показатели использования активной части ОПФ могут быть объединены в группы: экстенсивного использования

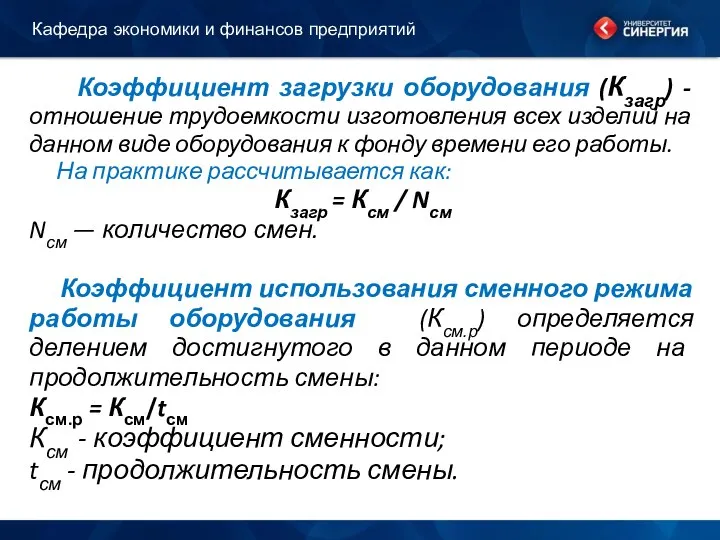

- 46. Показатели экстенсивного использования коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного

- 47. Коэффициент экстенсивного использования оборудования (Кэкст) — отношение фактического количества часов работы оборудования к количеству часов его

- 48. Коэффициент сменности работы оборудования (Ксм) —отношение фактически отработанного числа станкосмен за период к максимально возможному числу

- 49. Основные направления повышения сменности работы оборудования: • повышение уровня специализации рабочих мест, что обеспечивает рост серийности

- 50. Коэффициент загрузки оборудования (Кзагр) - отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду

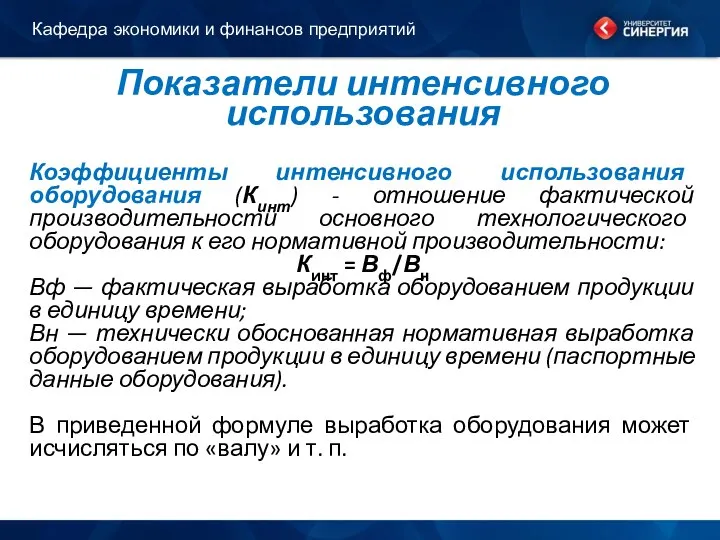

- 51. Показатели интенсивного использования Коэффициенты интенсивного использования оборудования (Кинт) - отношение фактической производительности основного технологического оборудования к

- 52. Задача 9. В течение смены станок фактически проработал 5 ч. и произвел 400 ед. продукции. По

- 53. Решение задачи 9. Вычисляя коэффициент интенсивного использования оборудования абстрагируемся от 3 ч простоев станка и анализируем

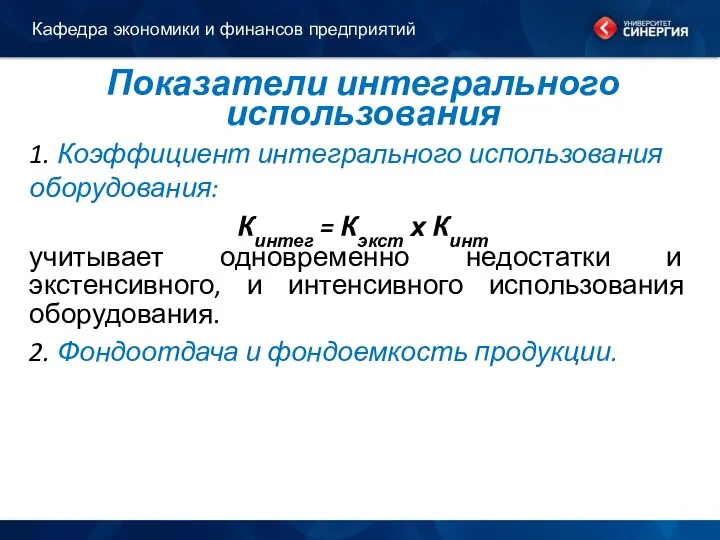

- 54. Показатели интегрального использования 1. Коэффициент интегрального использования оборудования: Кинтег = Кэкст х Кинт учитывает одновременно недостатки

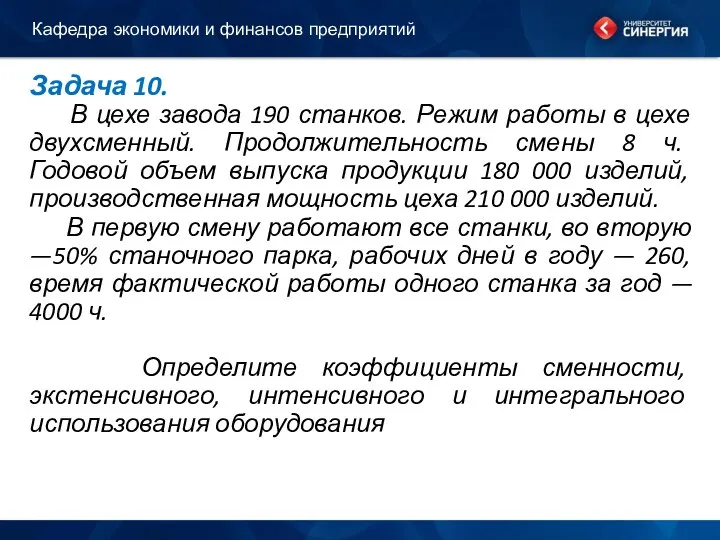

- 55. Задача 10. В цехе завода 190 станков. Режим работы в цехе двухсменный. Продолжительность смены 8 ч.

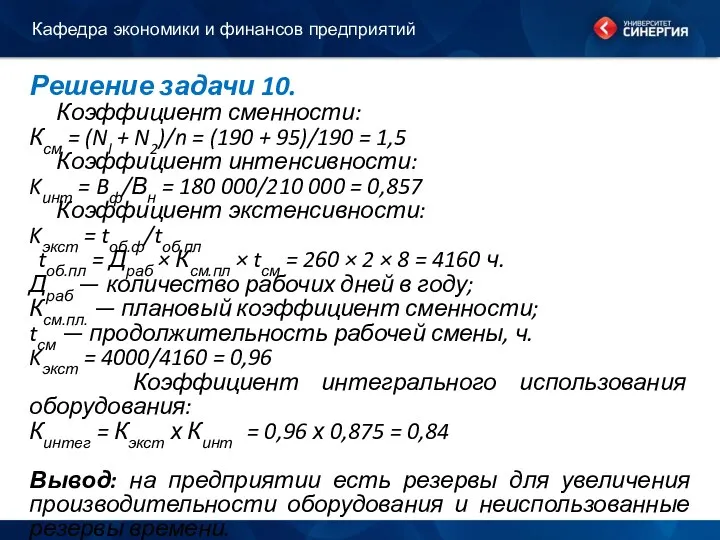

- 56. Решение задачи 10. Коэффициент сменности: Ксм = (Nl + N2)/n = (190 + 95)/190 = 1,5

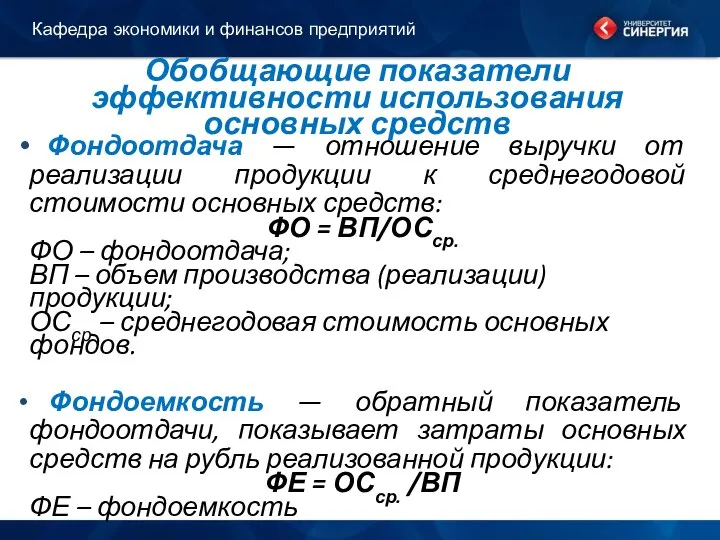

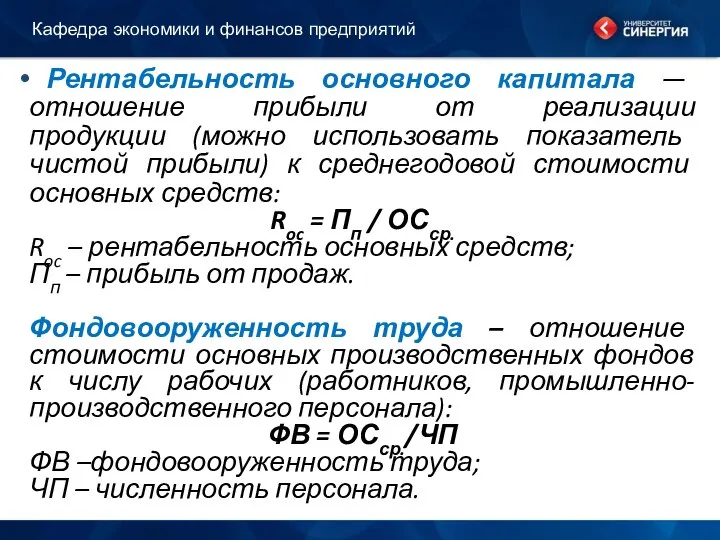

- 57. Обобщающие показатели эффективности использования основных средств Фондоотдача — отношение выручки от реализации продукции к среднегодовой стоимости

- 58. Рентабельность основного капитала — отношение прибыли от реализации продукции (можно использовать показатель чистой прибыли) к среднегодовой

- 59. Задача 11. На основании исходных данных, представленных в табл., определите: относительное изменение фондоотдачи в отчетном году

- 60. Таблица к задаче 11

- 61. Решение задачи 11 Относительное изменение фондоотдачи в отчетном году по сравнению с базовым: ФОбаз = ВПбаз

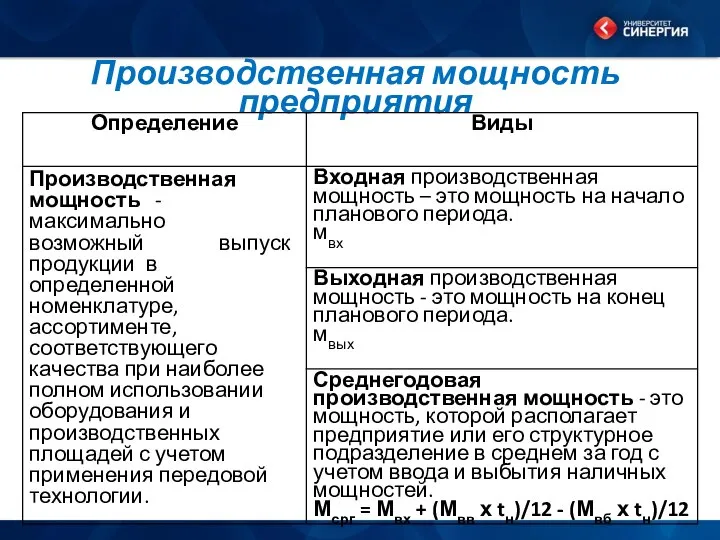

- 62. Производственная мощность предприятия

- 63. Баланс производственной мощности Мвых = Мвх + Мот + Мтп ± Мна – Мвыб Мвых -

- 64. Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. ведущих производств. Ведущими

- 65. Номинальная максимальная производственная мощность - это технически достижимая мощность, которая часто соответствует установленной мощности, гарантируемой поставщиком

- 66. Задача 12. Определите производственную мощность цеха при следующих условиях: количество станков ведущего производства в цехе 60

- 68. Скачать презентацию

Вопросы:

Кафедра экономики и финансов предприятий

Экономическая сущность и значение основных производственных фондов

Состав,

Вопросы:

Кафедра экономики и финансов предприятий

Экономическая сущность и значение основных производственных фондов

Состав,

Экономическая сущность и значение основных производственных фондов

Кафедра экономики и финансов предприятий

Производственные

Экономическая сущность и значение основных производственных фондов

Кафедра экономики и финансов предприятий

Производственные

Кафедра экономики и финансов предприятий

Кафедра экономики и финансов предприятий

Кафедра экономики и финансов предприятий

В зависимости от характера участия в

Кафедра экономики и финансов предприятий

В зависимости от характера участия в

Кафедра экономики и финансов предприятий

Непроизводственные основные фонды — жилые дома,

Кафедра экономики и финансов предприятий

Непроизводственные основные фонды — жилые дома,

Кафедра экономики и финансов предприятий

Образуют производственно-техническую базу и определяют возможности

Кафедра экономики и финансов предприятий

Образуют производственно-техническую базу и определяют возможности

Процесс управления заключается в:

● формировании и развитии структуры основных средств;

● стоимостной

Процесс управления заключается в:

● формировании и развитии структуры основных средств;

● стоимостной

Состав, структура и оценка фондов

«Общероссийский классификатор основных фондов» (ОКОФ) включает группы

Состав, структура и оценка фондов

«Общероссийский классификатор основных фондов» (ОКОФ) включает группы

В зависимости от степени участия в производственном процессе основные фонды делятся

В зависимости от степени участия в производственном процессе основные фонды делятся

Структура производственных фондов - соотношение отдельных групп/видов основных фондов в их

Структура производственных фондов - соотношение отдельных групп/видов основных фондов в их

Мероприятия, улучшающие структуру основных производственных фондов:

• обновление и модернизация оборудования;

•совершенствование структуры

Мероприятия, улучшающие структуру основных производственных фондов:

• обновление и модернизация оборудования;

•совершенствование структуры

Виды оценки основных средств.

В практике учета и анализа основных фондов

Виды оценки основных средств.

В практике учета и анализа основных фондов

Для оценки движения и состояния основных средств используется система показателей:

Для оценки движения и состояния основных средств используется система показателей:

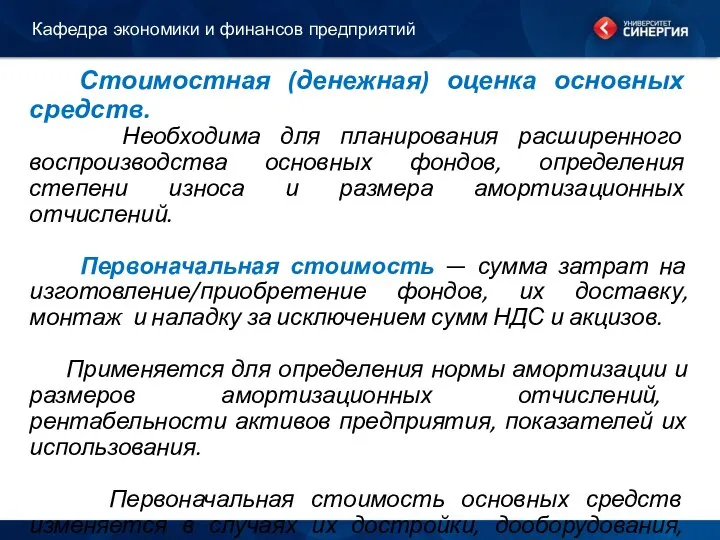

Стоимостная (денежная) оценка основных средств.

Необходима для планирования расширенного воспроизводства

Стоимостная (денежная) оценка основных средств.

Необходима для планирования расширенного воспроизводства

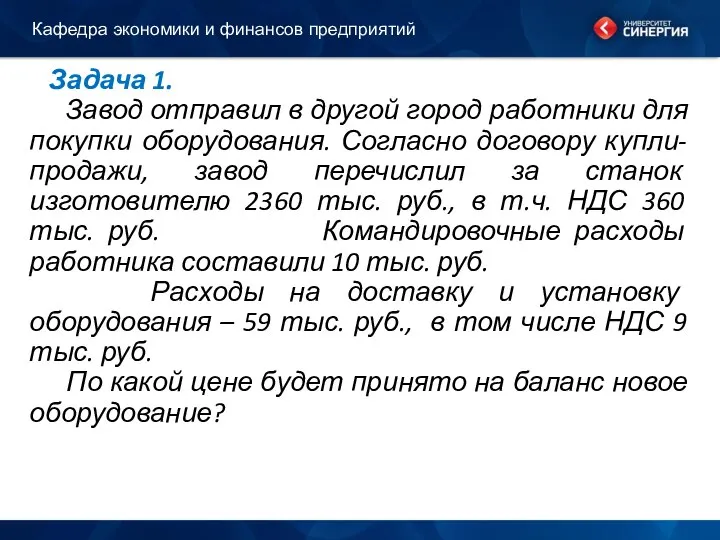

Задача 1.

Завод отправил в другой город работники для покупки

Задача 1.

Завод отправил в другой город работники для покупки

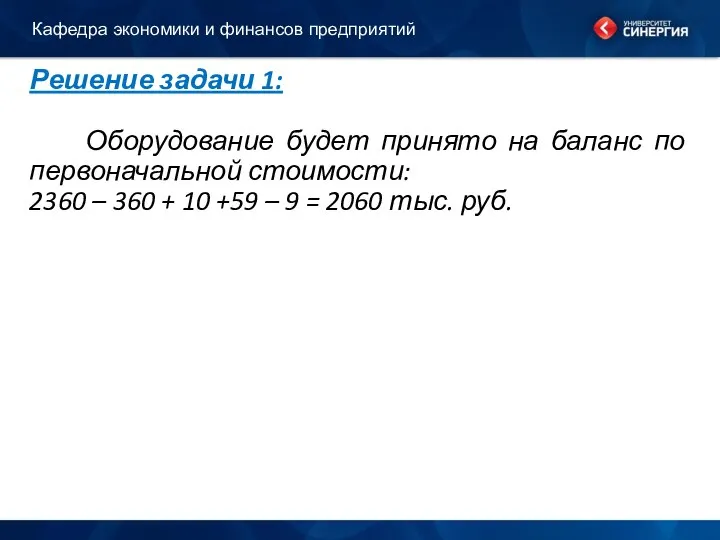

Решение задачи 1:

Оборудование будет принято на баланс по первоначальной стоимости:

2360

Решение задачи 1:

Оборудование будет принято на баланс по первоначальной стоимости:

2360

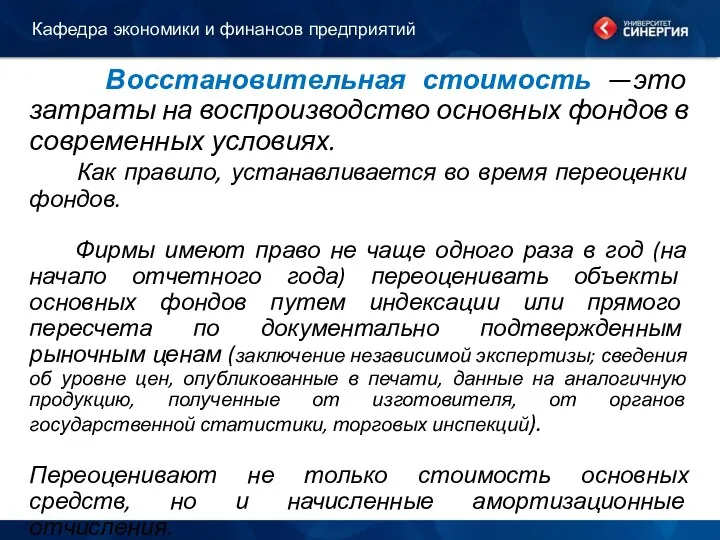

Восстановительная стоимость —это затраты на воспроизводство основных фондов в современных

Восстановительная стоимость —это затраты на воспроизводство основных фондов в современных

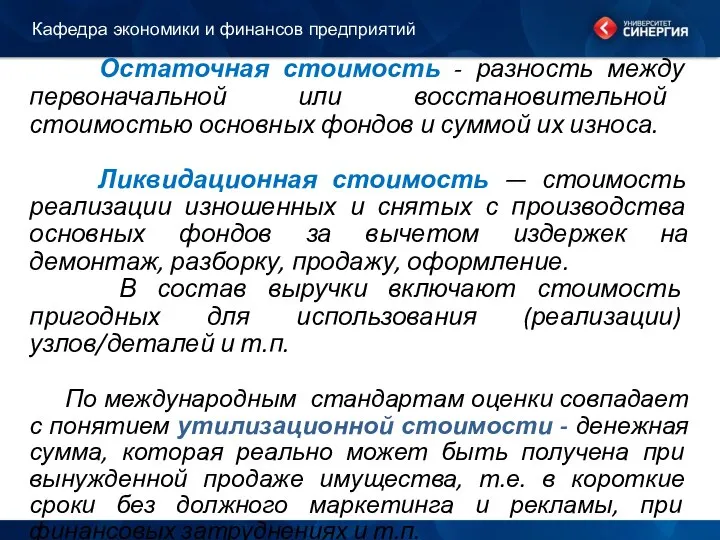

Остаточная стоимость - разность между первоначальной или восстановительной стоимостью основных

Остаточная стоимость - разность между первоначальной или восстановительной стоимостью основных

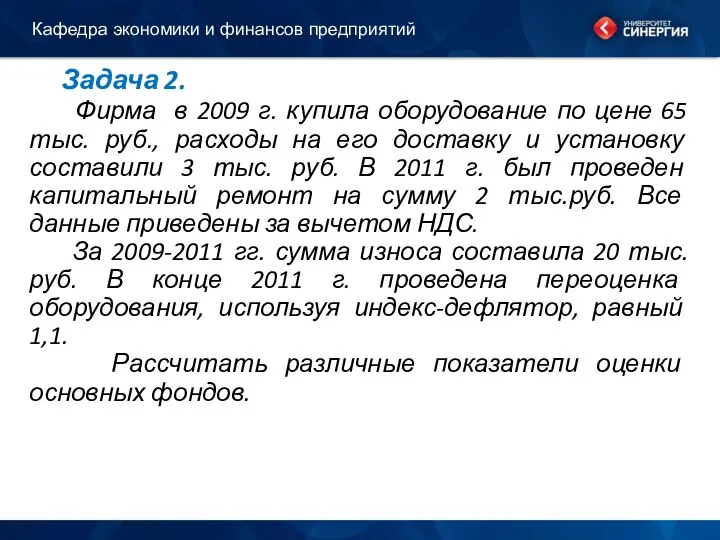

Задача 2.

Фирма в 2009 г. купила оборудование по

Задача 2.

Фирма в 2009 г. купила оборудование по

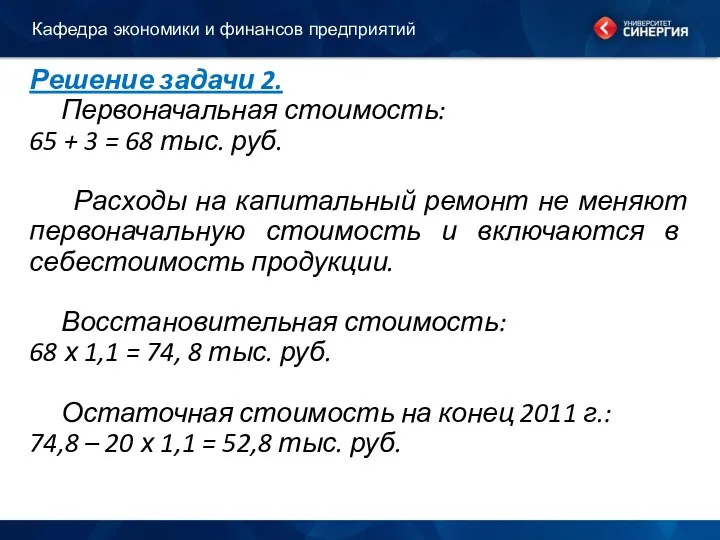

Решение задачи 2.

Первоначальная стоимость:

65 + 3 = 68

Решение задачи 2.

Первоначальная стоимость:

65 + 3 = 68

Среднегодовая стоимость основных фондов:

ОС ср.г = ОСн.г. + ((ОСввод × n1)

Среднегодовая стоимость основных фондов:

ОС ср.г = ОСн.г. + ((ОСввод × n1)

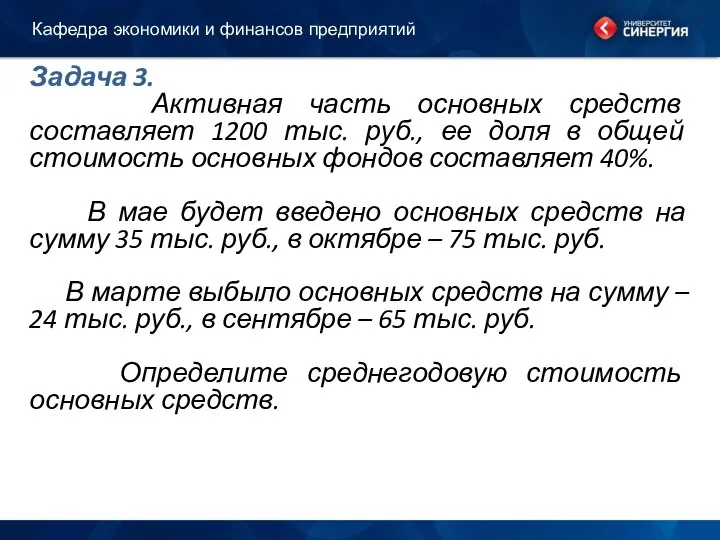

Задача 3.

Активная часть основных средств составляет 1200 тыс. руб.,

Задача 3.

Активная часть основных средств составляет 1200 тыс. руб.,

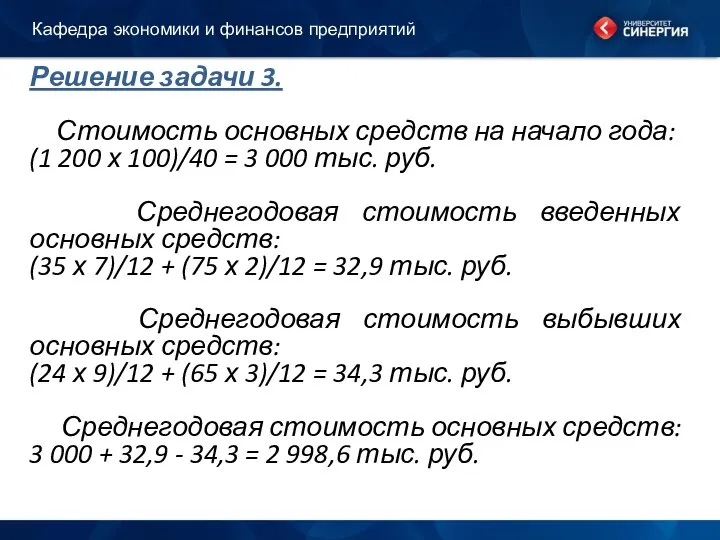

Решение задачи 3.

Стоимость основных средств на начало года:

(1 200

Решение задачи 3.

Стоимость основных средств на начало года:

(1 200

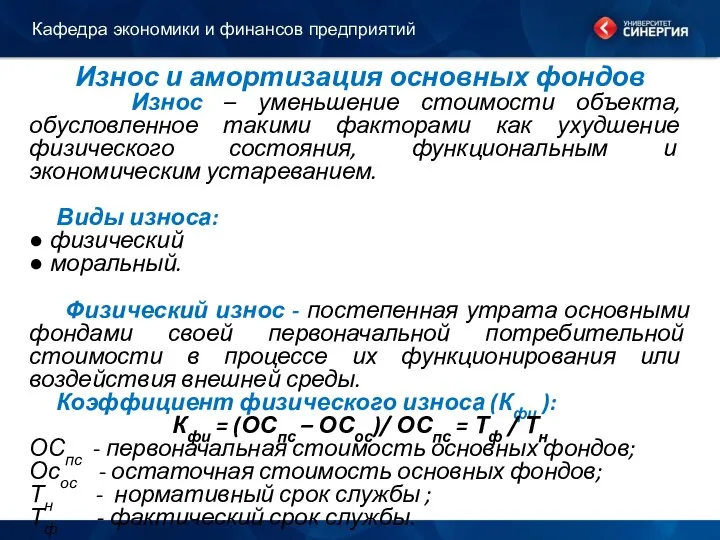

Износ и амортизация основных фондов

Износ – уменьшение стоимости объекта, обусловленное

Износ и амортизация основных фондов

Износ – уменьшение стоимости объекта, обусловленное

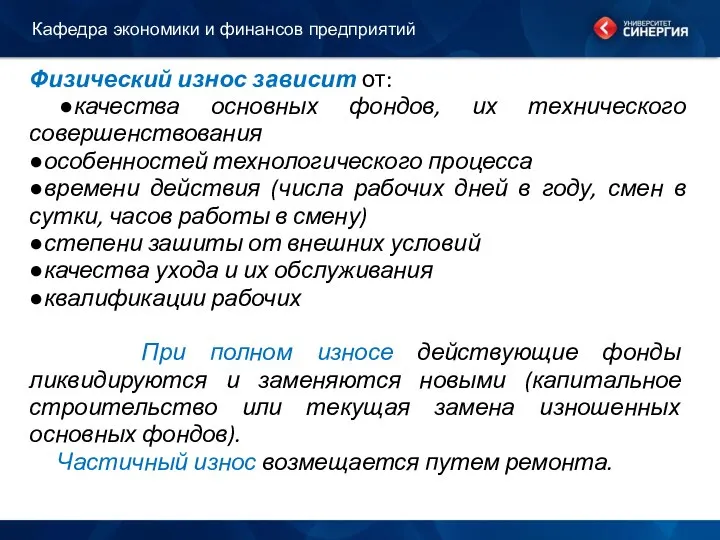

Физический износ зависит от:

●качества основных фондов, их технического совершенствования

●особенностей

Физический износ зависит от:

●качества основных фондов, их технического совершенствования

●особенностей

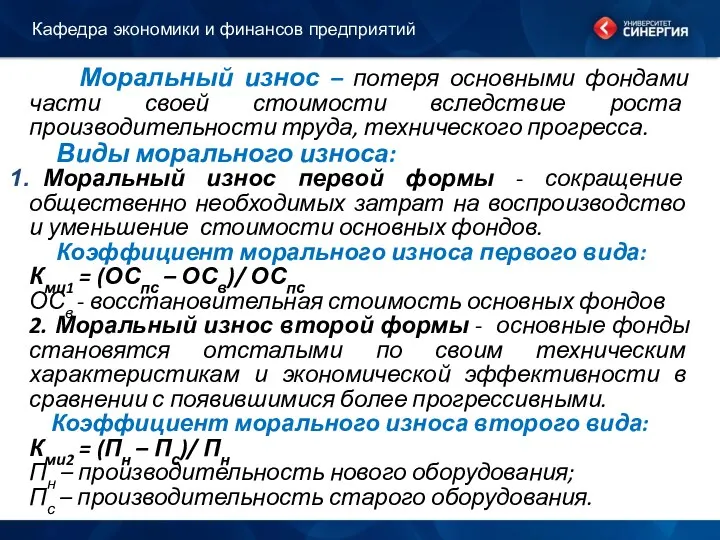

Моральный износ – потеря основными фондами части своей стоимости вследствие

Моральный износ – потеря основными фондами части своей стоимости вследствие

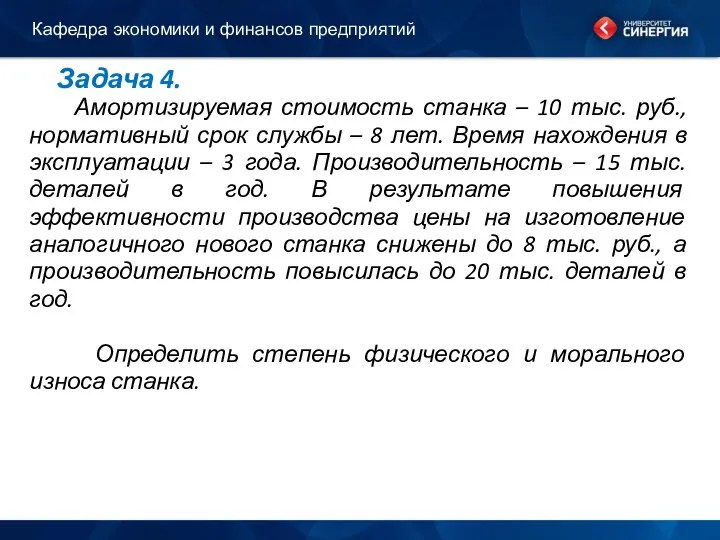

Задача 4.

Амортизируемая стоимость станка – 10 тыс. руб., нормативный

Задача 4.

Амортизируемая стоимость станка – 10 тыс. руб., нормативный

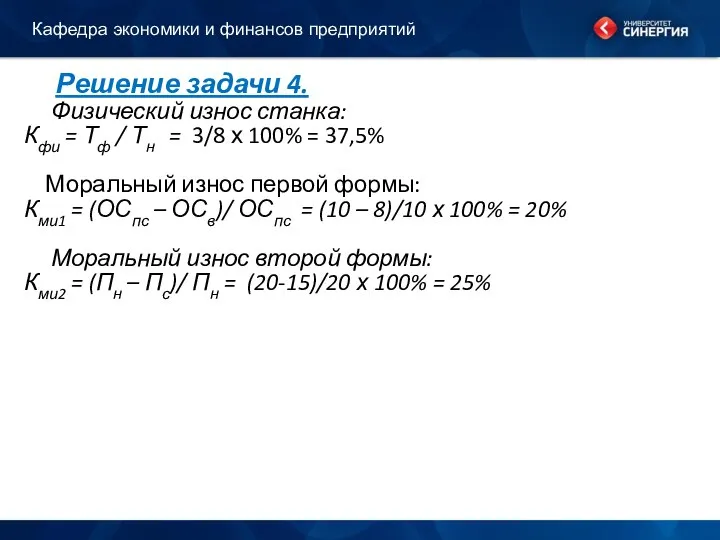

Решение задачи 4.

Физический износ станка:

Кфи = Тф /

Решение задачи 4.

Физический износ станка:

Кфи = Тф /

Амортизация —денежное возмещение износа основных фондов путем включения части их

Амортизация —денежное возмещение износа основных фондов путем включения части их

Методы начисления амортизации:

Пропорциональные (линейные, равномерные)

Стоимость основных средств переносится на

Методы начисления амортизации:

Пропорциональные (линейные, равномерные)

Стоимость основных средств переносится на

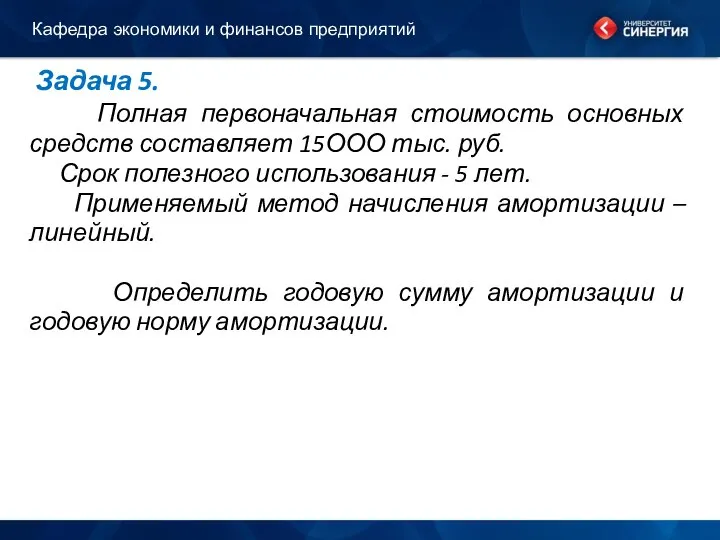

Задача 5.

Полная первоначальная стоимость основных средств составляет 15ООО тыс.

Задача 5.

Полная первоначальная стоимость основных средств составляет 15ООО тыс.

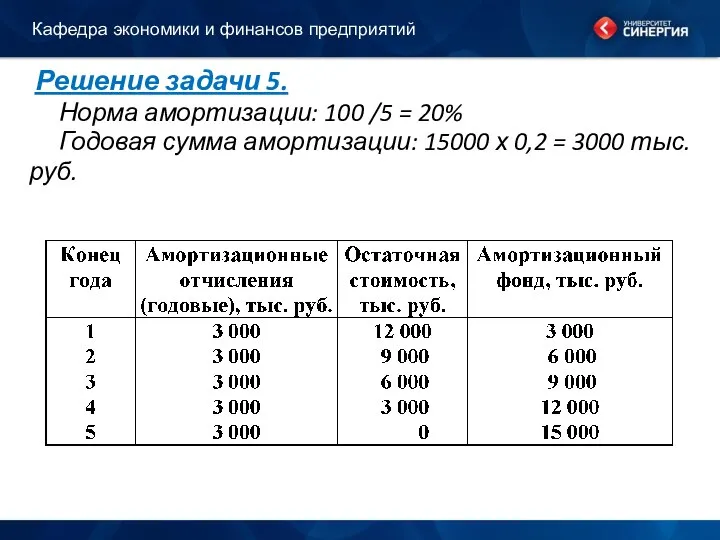

Решение задачи 5.

Норма амортизации: 100 /5 = 20%

Решение задачи 5.

Норма амортизации: 100 /5 = 20%

2. Ускоренные методы амортизации (применяется к активной части основных производственных фондов)

2. Ускоренные методы амортизации (применяется к активной части основных производственных фондов)

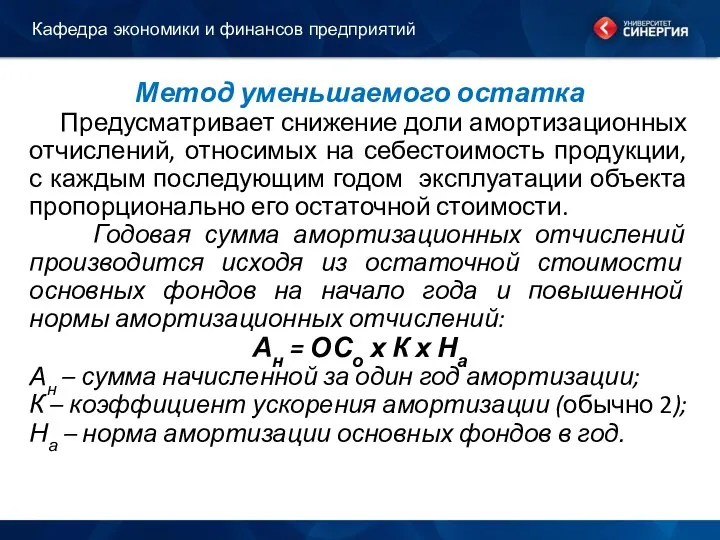

Метод уменьшаемого остатка

Предусматривает снижение доли амортизационных отчислений, относимых на себестоимость

Метод уменьшаемого остатка

Предусматривает снижение доли амортизационных отчислений, относимых на себестоимость

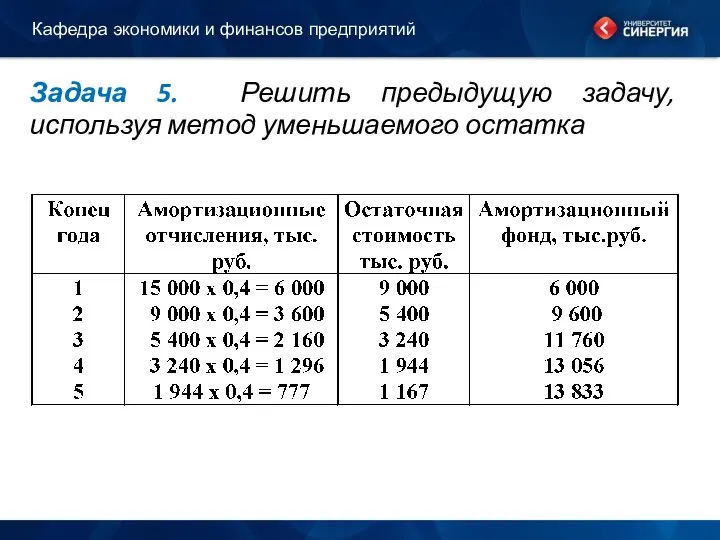

Задача 5. Решить предыдущую задачу, используя метод уменьшаемого остатка

Кафедра экономики и

Задача 5. Решить предыдущую задачу, используя метод уменьшаемого остатка

Кафедра экономики и

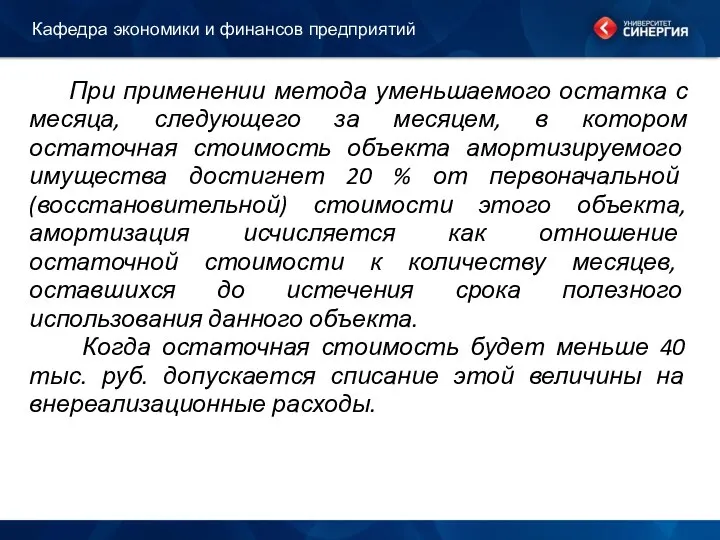

При применении метода уменьшаемого остатка с месяца, следующего за месяцем,

При применении метода уменьшаемого остатка с месяца, следующего за месяцем,

Кумулятивный (метод суммы чисел лет полезного использования)

Годовая сумма амортизационных

Кумулятивный (метод суммы чисел лет полезного использования)

Годовая сумма амортизационных

Задача 5. Решить предыдущую задачу, используя метод суммы чисел лет

Задача 5. Решить предыдущую задачу, используя метод суммы чисел лет

3. Производственный способ.

Метод списания стоимости пропорционально объему выпускаемой продукции/работ.

3. Производственный способ.

Метод списания стоимости пропорционально объему выпускаемой продукции/работ.

Задача 6.

Полная первоначальная стоимость оборудования – 2 000 тыс.

Задача 6.

Полная первоначальная стоимость оборудования – 2 000 тыс.

Решение задачи 6.

Коэффициент амортизации: 2 000 000/10 000 = 200

Решение задачи 6.

Коэффициент амортизации: 2 000 000/10 000 = 200

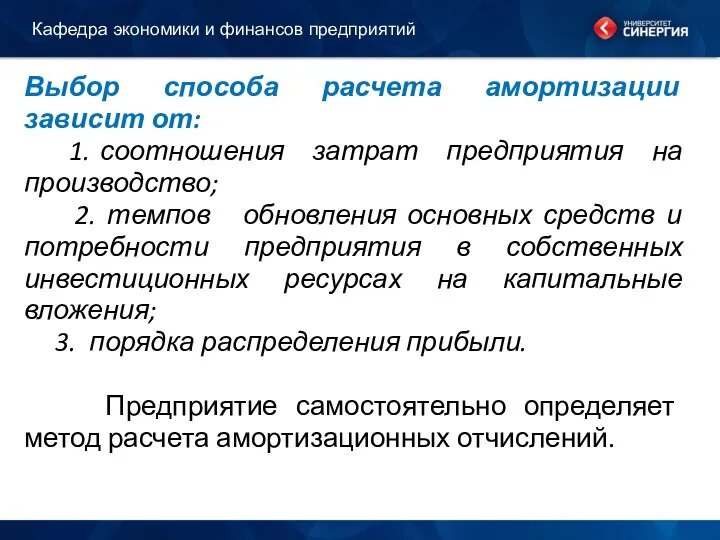

Выбор способа расчета амортизации зависит от:

1. соотношения затрат предприятия на

Выбор способа расчета амортизации зависит от:

1. соотношения затрат предприятия на

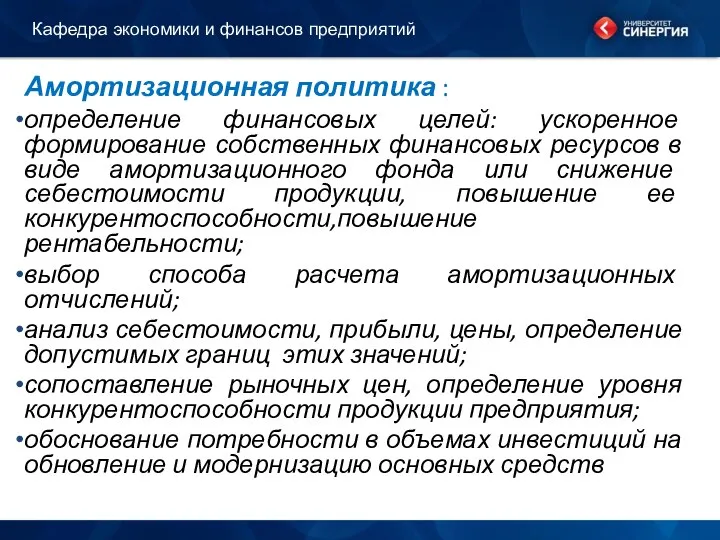

Амортизационная политика :

определение финансовых целей: ускоренное формирование собственных финансовых ресурсов в

Амортизационная политика :

определение финансовых целей: ускоренное формирование собственных финансовых ресурсов в

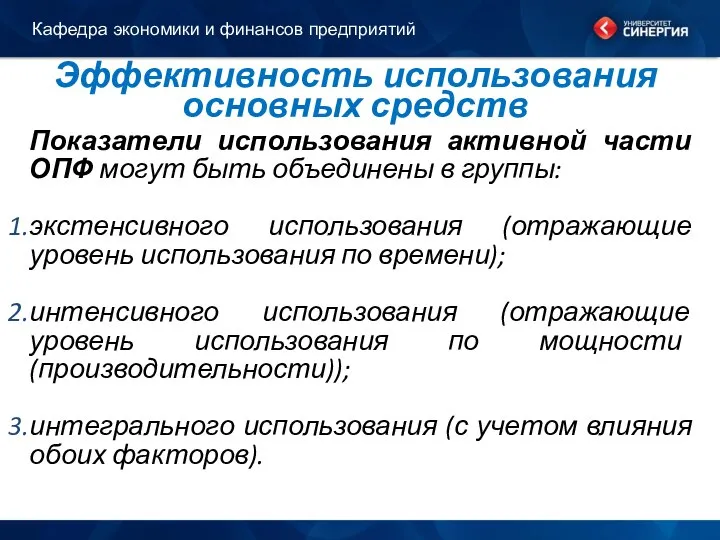

Эффективность использования основных средств

Показатели использования активной части ОПФ могут быть объединены

Эффективность использования основных средств

Показатели использования активной части ОПФ могут быть объединены

Показатели экстенсивного использования

коэффициент экстенсивного использования оборудования,

коэффициент сменности работы оборудования,

коэффициент

Показатели экстенсивного использования

коэффициент экстенсивного использования оборудования,

коэффициент сменности работы оборудования,

коэффициент

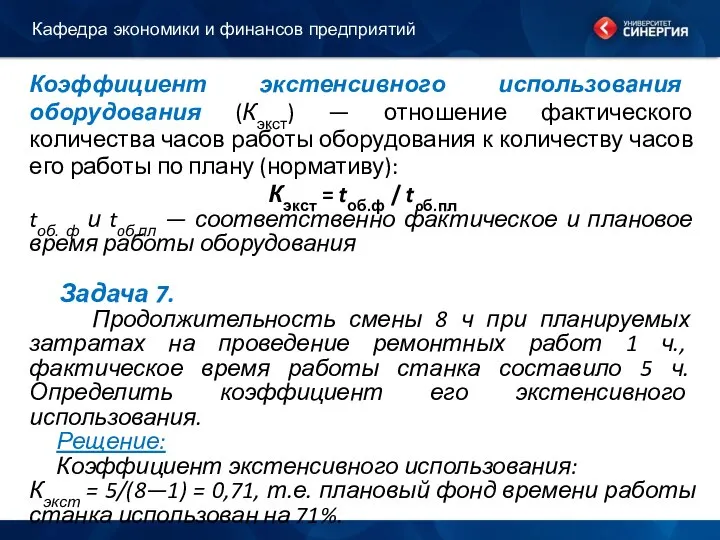

Коэффициент экстенсивного использования оборудования (Кэкст) — отношение фактического количества часов работы

Коэффициент экстенсивного использования оборудования (Кэкст) — отношение фактического количества часов работы

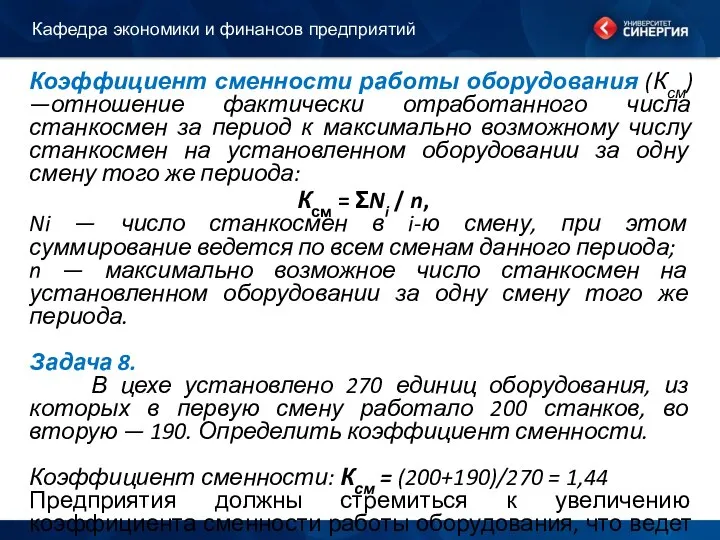

Коэффициент сменности работы оборудования (Ксм) —отношение фактически отработанного числа станкосмен за

Коэффициент сменности работы оборудования (Ксм) —отношение фактически отработанного числа станкосмен за

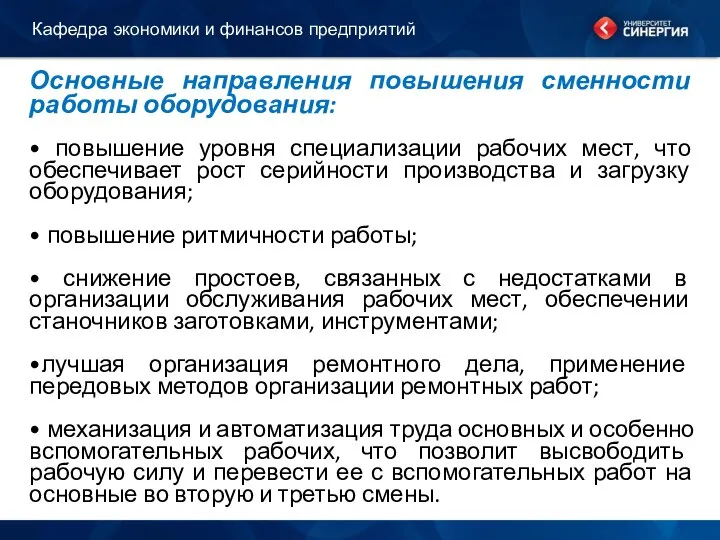

Основные направления повышения сменности работы оборудования:

• повышение уровня специализации рабочих мест,

Основные направления повышения сменности работы оборудования:

• повышение уровня специализации рабочих мест,

Коэффициент загрузки оборудования (Кзагр) - отношение трудоемкости изготовления всех изделий

Коэффициент загрузки оборудования (Кзагр) - отношение трудоемкости изготовления всех изделий

Показатели интенсивного использования

Коэффициенты интенсивного использования оборудования (Кинт) - отношение фактической производительности

Показатели интенсивного использования

Коэффициенты интенсивного использования оборудования (Кинт) - отношение фактической производительности

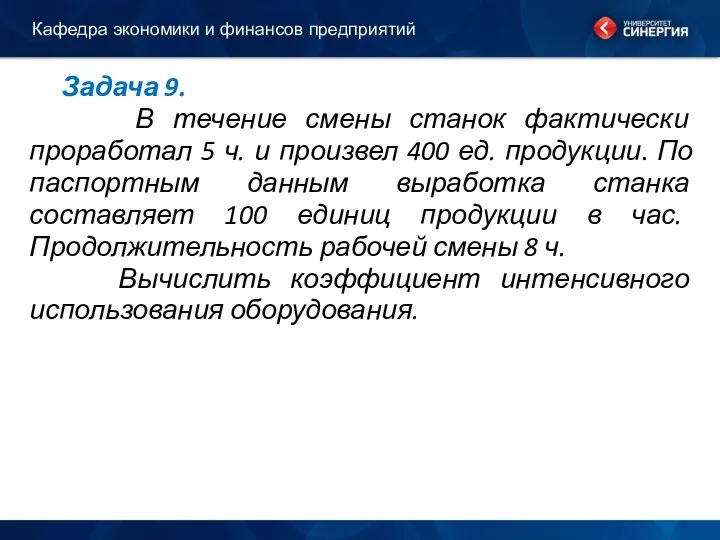

Задача 9.

В течение смены станок фактически проработал 5 ч.

Задача 9.

В течение смены станок фактически проработал 5 ч.

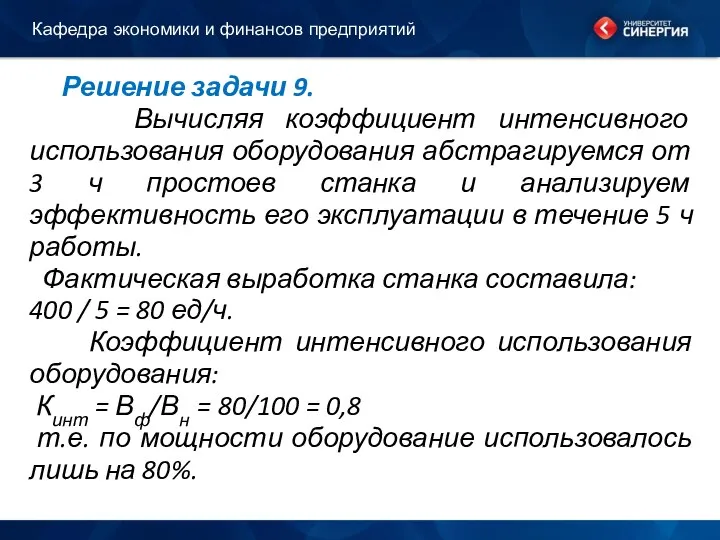

Решение задачи 9.

Вычисляя коэффициент интенсивного использования оборудования абстрагируемся от

Решение задачи 9.

Вычисляя коэффициент интенсивного использования оборудования абстрагируемся от

Показатели интегрального использования

1. Коэффициент интегрального использования оборудования:

Кинтег = Кэкст х

Показатели интегрального использования

1. Коэффициент интегрального использования оборудования:

Кинтег = Кэкст х

Задача 10.

В цехе завода 190 станков. Режим работы в цехе

Задача 10.

В цехе завода 190 станков. Режим работы в цехе

Решение задачи 10.

Коэффициент сменности:

Ксм = (Nl + N2)/n =

Решение задачи 10.

Коэффициент сменности:

Ксм = (Nl + N2)/n =

Обобщающие показатели эффективности использования основных средств

Фондоотдача — отношение выручки

Обобщающие показатели эффективности использования основных средств

Фондоотдача — отношение выручки

Рентабельность основного капитала — отношение прибыли от реализации

продукции (можно использовать

Рентабельность основного капитала — отношение прибыли от реализации продукции (можно использовать

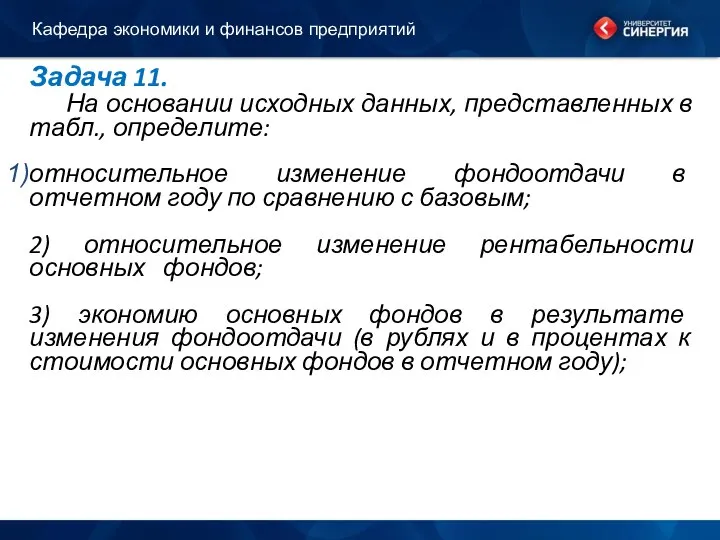

Задача 11.

На основании исходных данных, представленных в табл., определите:

относительное

Задача 11.

На основании исходных данных, представленных в табл., определите:

относительное

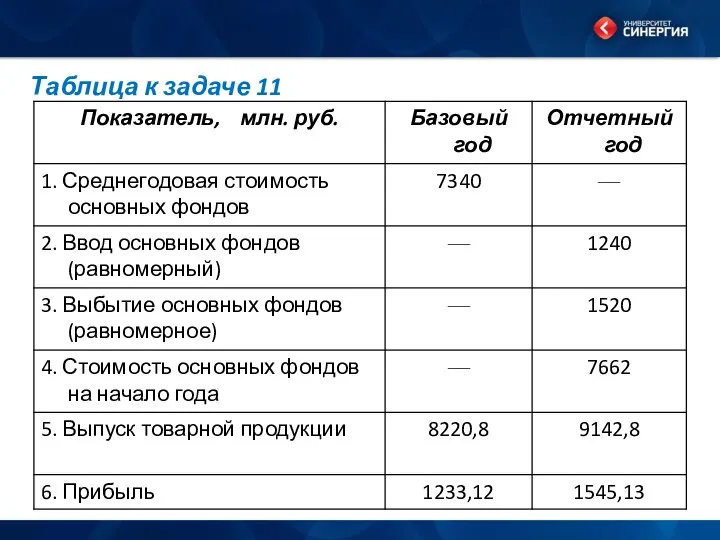

Таблица к задаче 11

Таблица к задаче 11

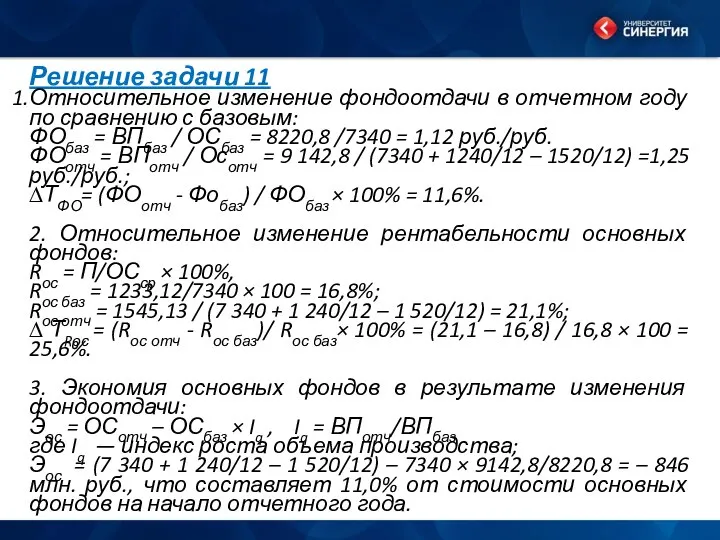

Решение задачи 11

Относительное изменение фондоотдачи в отчетном году по сравнению с

Решение задачи 11

Относительное изменение фондоотдачи в отчетном году по сравнению с

Производственная мощность предприятия

Производственная мощность предприятия

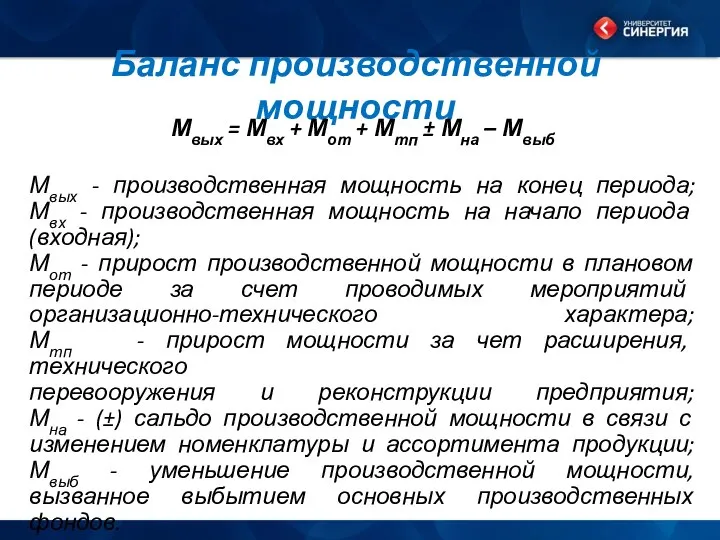

Баланс производственной мощности

Мвых = Мвх + Мот + Мтп ± Мна

Баланс производственной мощности

Мвых = Мвх + Мот + Мтп ± Мна

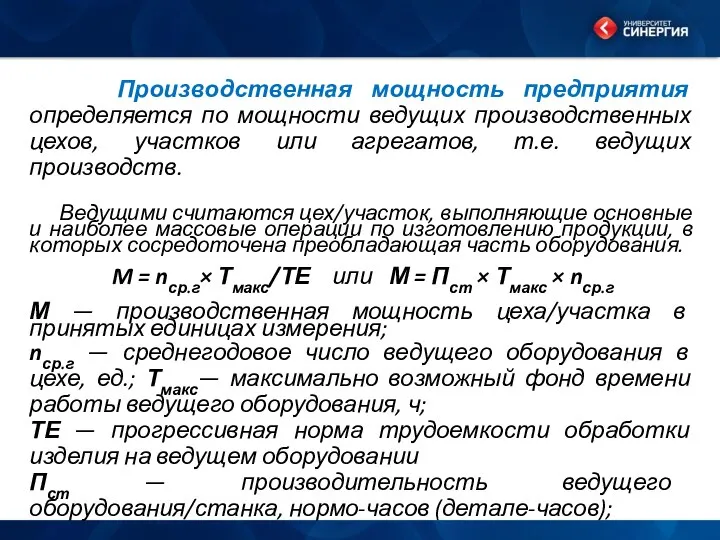

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков

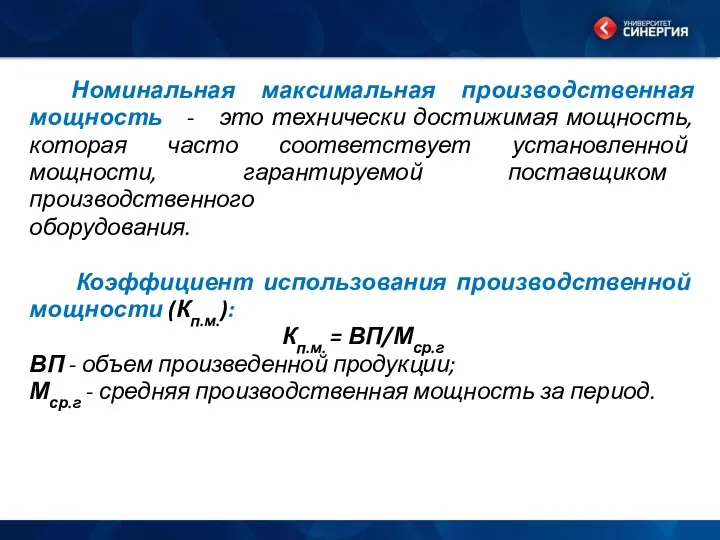

Номинальная максимальная производственная мощность - это технически достижимая мощность, которая

Номинальная максимальная производственная мощность - это технически достижимая мощность, которая

Задача 12.

Определите производственную мощность цеха при следующих условиях:

Задача 12.

Определите производственную мощность цеха при следующих условиях:

Вероятностные модели управления запасами 1. Модель с непрерывным контролем уровня запаса Рассмотрим две модели управления запасами: ▪ обобщение детерминированной модели экономичного размера заказа на вероятностный случай, в которой используетс

Вероятностные модели управления запасами 1. Модель с непрерывным контролем уровня запаса Рассмотрим две модели управления запасами: ▪ обобщение детерминированной модели экономичного размера заказа на вероятностный случай, в которой используетс ОТНОШЕНИЯ ОБЪЕКТОВ И ИХ МНОЖЕСТВ

ОТНОШЕНИЯ ОБЪЕКТОВ И ИХ МНОЖЕСТВ  Этапы создания web-сайтов

Этапы создания web-сайтов Презентация ВАЖНЕЙШИЕ ФАКТОРЫ РАЗВИТИЯ УПРАВЛЕНЧЕСКОЙ МЫСЛИ В РОССИИ XVII в

Презентация ВАЖНЕЙШИЕ ФАКТОРЫ РАЗВИТИЯ УПРАВЛЕНЧЕСКОЙ МЫСЛИ В РОССИИ XVII в История гендерной психологи

История гендерной психологи  ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ Понятие и основные виды производных инструментов Форвардные контракты Фьючерсные контракты Опц

ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ Понятие и основные виды производных инструментов Форвардные контракты Фьючерсные контракты Опц История отношений России и Британии

История отношений России и Британии Элементы ядерной физики

Элементы ядерной физики Макиавелли Гоббс

Макиавелли Гоббс Оформление чертежа механически обработанной детали

Оформление чертежа механически обработанной детали Как приветствуют друг друга люди в разных странах

Как приветствуют друг друга люди в разных странах Презентация "Художник-пейзажист Исаак Ильич Левитан" - скачать презентации по МХК

Презентация "Художник-пейзажист Исаак Ильич Левитан" - скачать презентации по МХК Информационные системы управления персоналом. Лекция 1

Информационные системы управления персоналом. Лекция 1 Экономическое содержание налога на прибыль, его роль в формировании государственного бюджета Бондарева Евгения, ДС-01

Экономическое содержание налога на прибыль, его роль в формировании государственного бюджета Бондарева Евгения, ДС-01 Классификация стилей

Классификация стилей Загальна характеристика стратегії Гордей О.Д.

Загальна характеристика стратегії Гордей О.Д. Процессно-ориентиров. подход к управлению деятельностью таможенных органов

Процессно-ориентиров. подход к управлению деятельностью таможенных органов Секуляризация

Секуляризация Zasoby partnerskie i współdziałanie organizacji

Zasoby partnerskie i współdziałanie organizacji озирко

озирко Спортивный отбор

Спортивный отбор Снабжение

Снабжение Острые и хронические заболевания гортани

Острые и хронические заболевания гортани  Кальвинизм. Основные направления

Кальвинизм. Основные направления Рівняння та нерівності з параметрами

Рівняння та нерівності з параметрами Презентация на тему "Логопедическая работа с детьми, имеющими дизартрию" - скачать презентации по Педагогике

Презентация на тему "Логопедическая работа с детьми, имеющими дизартрию" - скачать презентации по Педагогике Религия и свобода совести

Религия и свобода совести Video comments

Video comments