ЛЕКЦИЯ 11 ТЕМА 7 Предложение денег и его компоненты. Роль государства и банков в создании денег. Лектор – д.э.н., профессор Дегтяр

- ЛЕКЦИЯ 11 ТЕМА 7 Предложение денег и его компоненты. Роль государства и банков в создании денег. Лектор – д.э.н., профессор Дегтяр

Содержание

- 2. Предложение денег. Денежный мультипликатор. 2. Банковская система, её структура и функции. 3. Инструменты денежно-кредитной политики государства.

- 3. Главная роль в обеспечении предложения денег принадлежит государству в лице органа, осуществляющего денежно-кредитную политику: ЦБ в

- 4. Предложение денег Ms включает наличность и депозиты, которые экономические агенты при необходимости могут использовать для сделок.

- 5. Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят

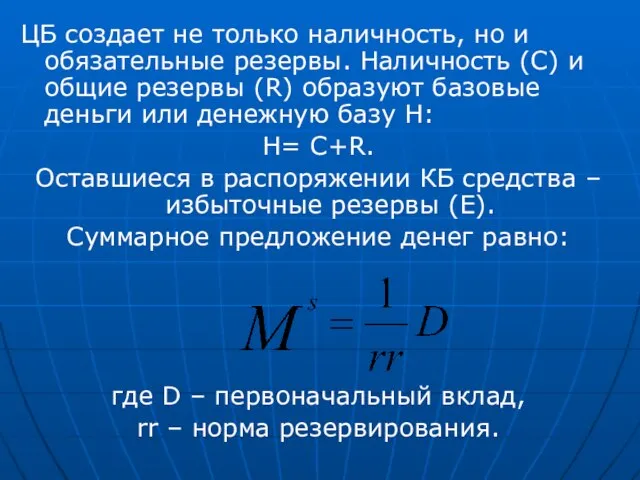

- 6. ЦБ создает не только наличность, но и обязательные резервы. Наличность (С) и общие резервы (R) образуют

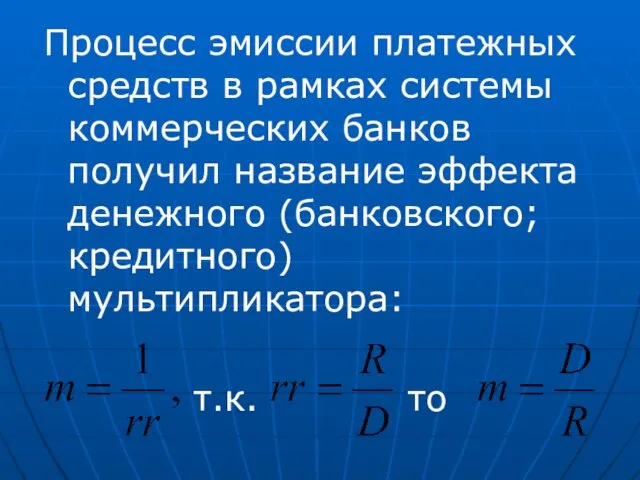

- 7. Процесс эмиссии платежных средств в рамках системы коммерческих банков получил название эффекта денежного (банковского; кредитного) мультипликатора:

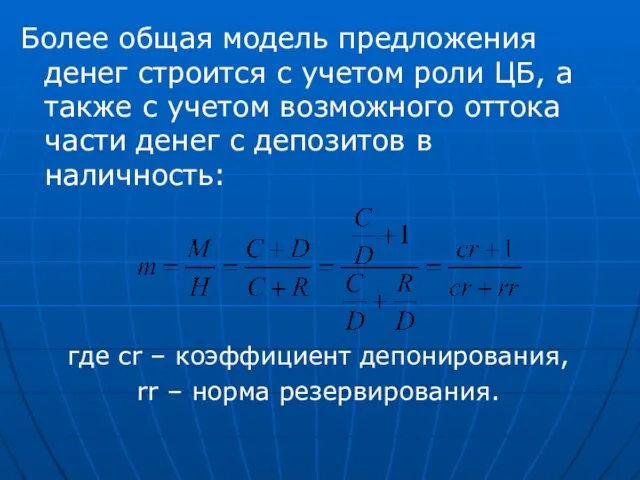

- 8. Более общая модель предложения денег строится с учетом роли ЦБ, а также с учетом возможного оттока

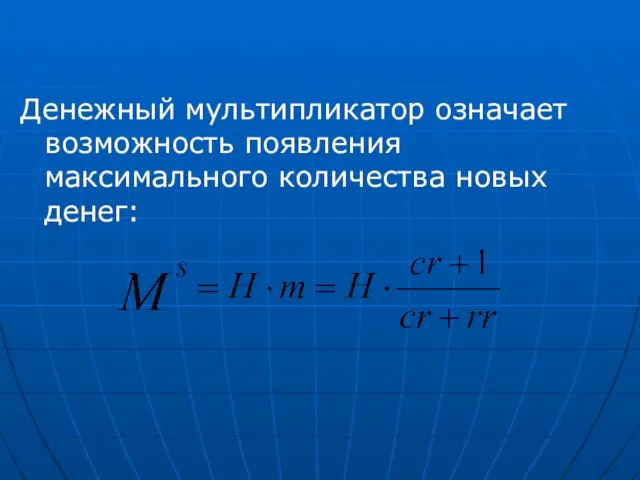

- 9. Денежный мультипликатор означает возможность появления максимального количества новых денег:

- 10. Современная кредитно-банковская система имеет двухуровневую структуру: первый уровень представлен Центральным банком (или эмиссионным), второй уровень –

- 11. Коммерческий банк – это учреждение, осуществляющее кредитование хозяйствующих субъектов и частных лиц, их расчетно-кассовое обслуживание. Коммерческие

- 12. Классифицируют банки по следующим признакам: - по функциям и характеру деятельности. К таким банкам относят депозитные,

- 13. Небанковские кредитно-финансовые институты – это специализированные организации, имеющие право осуществлять отдельные банковские операции. Именно узкая специализация

- 14. Центральный банк России (ЦБ) был образован 2 декабря 1990 года. Его деятельность строится на основе Федерального

- 15. Роль Центрального банка в кредитной системе проявляется в выполнении им следующих функций: 1. Центральный банк имеет

- 16. Коммерческие банки являются самостоятельными коммерческими предприятиями, конечной целью которых является получение прибыли. Они не подчиняются в

- 17. Коммерческие банки опираются на следующие принципы деятельности: 1. Коммерческие банки должны работать в лимитах реально имеющихся

- 18. Деятельность коммерческих банков складывается из пассивных и активных операций. Пассивные операции – это действия коммерческого банка

- 19. 3. Инструменты денежно-кредитной политики государства. Имеющиеся в распоряжении ЦБ инструменты различаются: I. по непосредственным объектам воздействия

- 20. Выделяют три основные инструмента монетарной политики, с помощью которых ЦБ осуществляет регулирование денежно-кредитной сферы: Изменение учетной

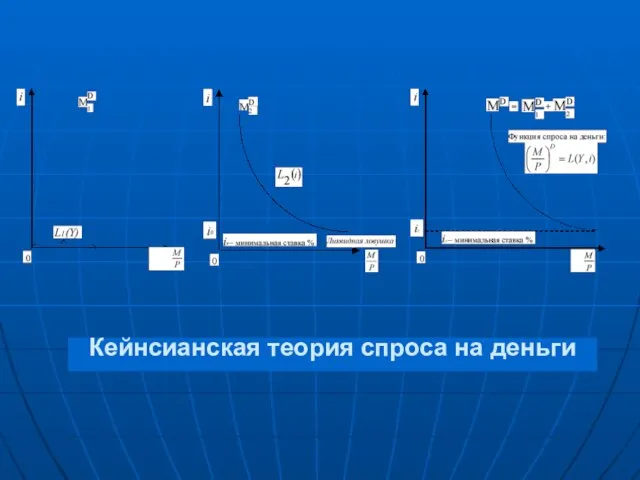

- 21. 4. Равновесие на денежном рынке. Неоклассическая модель равновесия на денежном рынке

- 22. Кейнсианская теория спроса на деньги

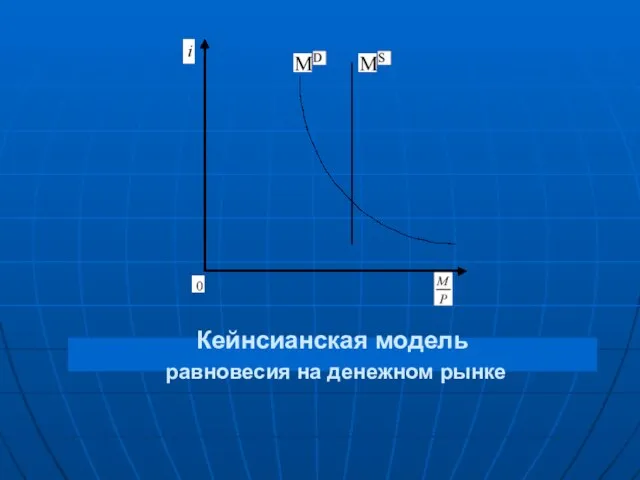

- 23. Кейнсианская модель равновесия на денежном рынке

- 24. 1. Основными субъектами в макроэкономике является: а) центральный банк; б) домохозяйства; в) фирмы; г) рынок товаров

- 25. 2. ВВП не включает: а) продукцию, произведенную внутри страны национальным капиталом; б) поступления из-за рубежа, связанные

- 26. 3. Переведенный в США доход на капитал, вложенный американским гражданином в предприятие, находящееся на территории Российской

- 27. 4. Какой из способов исчисления ВВП определяется как сумма личных потребительских расходов, государственных закупок товаров и

- 28. 5. Номинальный ВВП – это: а) ВВП, рассчитанный в текущих ценах данного периода; б) ВВП, рассчитанный

- 29. 6. Совокупный спрос – это: а) спрос домохозяйств и чистый экспорт; б) государственные расходы и инвестиционный

- 30. 7. Смещение кривой совокупного спроса вправо является результатом: а) роста процентной ставки; б) уменьшения ставок подоходного

- 31. 8. Классический отрезок на кривой совокупного предложения: а) имеет положительной наклон; б) имеет отрицательный наклон; в)

- 32. 9. Сбережения – это: а) все накопленное имущество домохозяйств и сбережения населения; б) реальные кассовые остатки

- 33. 10. Автономное потребление равно: а) среднему объему потребления; б) максимальному объему потребления; в) минимальному объему потребления

- 37. Скачать презентацию

Предложение денег. Денежный мультипликатор.

2. Банковская система, её структура и функции.

3.

Предложение денег. Денежный мультипликатор. 2. Банковская система, её структура и функции. 3.

Главная роль в обеспечении предложения денег принадлежит государству в лице органа,

Главная роль в обеспечении предложения денег принадлежит государству в лице органа,

Предложение денег Ms включает наличность и депозиты, которые экономические агенты при

Предложение денег Ms включает наличность и депозиты, которые экономические агенты при

Современная банковская система – это система с частичным резервным покрытием: только

Современная банковская система – это система с частичным резервным покрытием: только

ЦБ создает не только наличность, но и обязательные резервы. Наличность (С)

ЦБ создает не только наличность, но и обязательные резервы. Наличность (С)

Процесс эмиссии платежных средств в рамках системы коммерческих банков получил название

Процесс эмиссии платежных средств в рамках системы коммерческих банков получил название

Более общая модель предложения денег строится с учетом роли ЦБ, а

Более общая модель предложения денег строится с учетом роли ЦБ, а

Денежный мультипликатор означает возможность появления максимального количества новых денег:

Денежный мультипликатор означает возможность появления максимального количества новых денег:

Современная кредитно-банковская система имеет двухуровневую структуру: первый уровень представлен Центральным банком

Современная кредитно-банковская система имеет двухуровневую структуру: первый уровень представлен Центральным банком

Коммерческий банк – это учреждение, осуществляющее кредитование хозяйствующих субъектов и частных

Коммерческий банк – это учреждение, осуществляющее кредитование хозяйствующих субъектов и частных

Классифицируют банки по следующим признакам:

- по функциям и характеру деятельности. К

Классифицируют банки по следующим признакам:

- по функциям и характеру деятельности. К

Небанковские кредитно-финансовые институты – это специализированные организации, имеющие право осуществлять отдельные

Небанковские кредитно-финансовые институты – это специализированные организации, имеющие право осуществлять отдельные

Центральный банк России (ЦБ) был образован 2 декабря 1990 года.

Его деятельность

Центральный банк России (ЦБ) был образован 2 декабря 1990 года.

Его деятельность

Роль Центрального банка в кредитной системе проявляется в выполнении им следующих

Роль Центрального банка в кредитной системе проявляется в выполнении им следующих

Коммерческие банки являются самостоятельными коммерческими предприятиями, конечной целью которых является получение

Коммерческие банки являются самостоятельными коммерческими предприятиями, конечной целью которых является получение

Коммерческие банки опираются на следующие принципы деятельности:

1. Коммерческие банки должны работать

Коммерческие банки опираются на следующие принципы деятельности:

1. Коммерческие банки должны работать

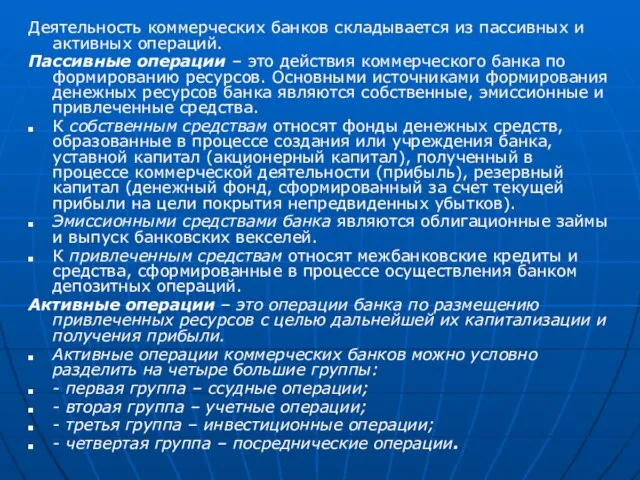

Деятельность коммерческих банков складывается из пассивных и активных операций.

Пассивные операции –

Деятельность коммерческих банков складывается из пассивных и активных операций.

Пассивные операции –

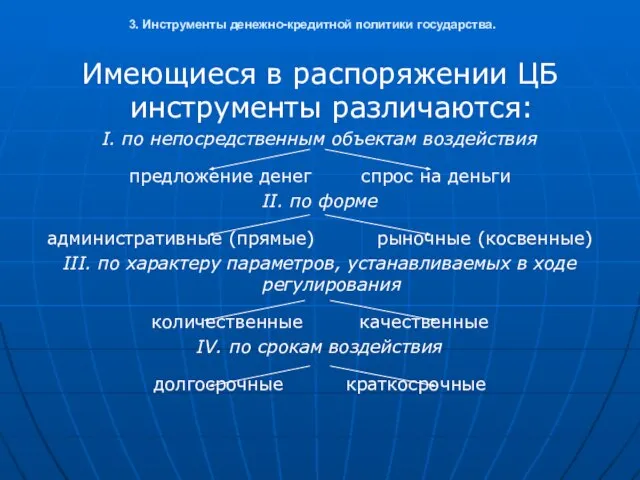

3. Инструменты денежно-кредитной политики государства.

Имеющиеся в распоряжении ЦБ инструменты различаются:

I. по

3. Инструменты денежно-кредитной политики государства.

Имеющиеся в распоряжении ЦБ инструменты различаются:

I. по

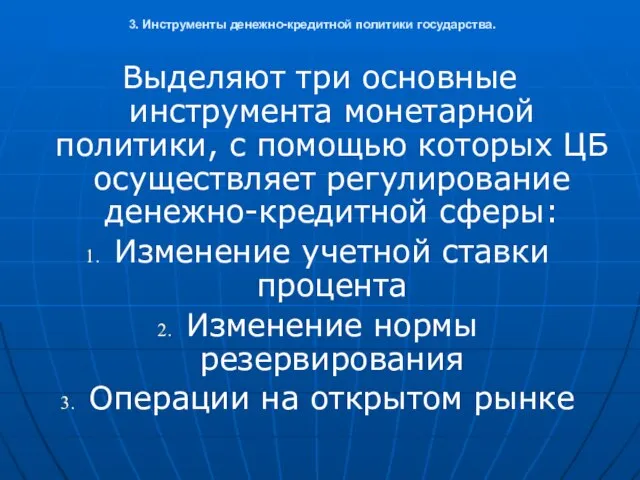

Выделяют три основные инструмента монетарной политики, с помощью которых ЦБ осуществляет

Выделяют три основные инструмента монетарной политики, с помощью которых ЦБ осуществляет

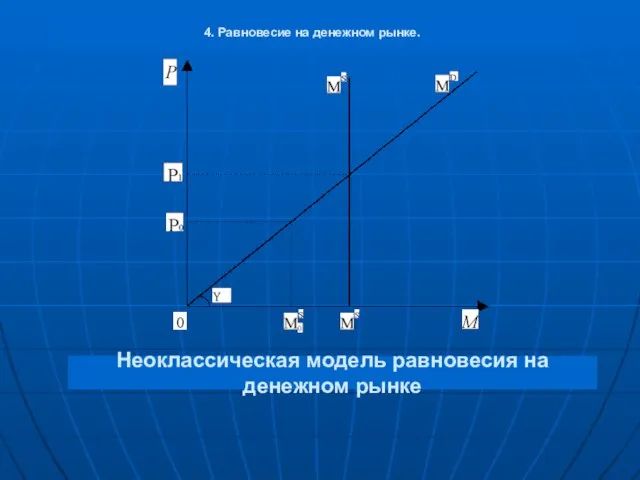

4. Равновесие на денежном рынке.

Неоклассическая модель равновесия на денежном рынке

4. Равновесие на денежном рынке.

Неоклассическая модель равновесия на денежном рынке

Кейнсианская теория спроса на деньги

Кейнсианская теория спроса на деньги

Кейнсианская модель

равновесия на денежном рынке

Кейнсианская модель

равновесия на денежном рынке

1. Основными субъектами в макроэкономике является:

а) центральный банк;

б) домохозяйства;

в) фирмы;

г) рынок

1. Основными субъектами в макроэкономике является:

а) центральный банк;

б) домохозяйства;

в) фирмы;

г) рынок

2. ВВП не включает:

а) продукцию, произведенную внутри страны национальным капиталом;

б) поступления

2. ВВП не включает:

а) продукцию, произведенную внутри страны национальным капиталом;

б) поступления

3. Переведенный в США доход на капитал, вложенный американским гражданином в

3. Переведенный в США доход на капитал, вложенный американским гражданином в

4. Какой из способов исчисления ВВП определяется как сумма личных потребительских

4. Какой из способов исчисления ВВП определяется как сумма личных потребительских

5. Номинальный ВВП – это:

а) ВВП, рассчитанный в текущих ценах данного

5. Номинальный ВВП – это:

а) ВВП, рассчитанный в текущих ценах данного

6. Совокупный спрос – это:

а) спрос домохозяйств и чистый экспорт;

б) государственные

6. Совокупный спрос – это:

а) спрос домохозяйств и чистый экспорт;

б) государственные

7. Смещение кривой совокупного спроса вправо является результатом:

а) роста процентной ставки;

б)

7. Смещение кривой совокупного спроса вправо является результатом:

а) роста процентной ставки;

б)

8. Классический отрезок на кривой совокупного предложения:

а) имеет положительной наклон;

б) имеет

8. Классический отрезок на кривой совокупного предложения:

а) имеет положительной наклон;

б) имеет

9. Сбережения – это:

а) все накопленное имущество домохозяйств и сбережения населения;

б)

9. Сбережения – это:

а) все накопленное имущество домохозяйств и сбережения населения;

б)

10. Автономное потребление равно:

а) среднему объему потребления;

б) максимальному объему потребления;

в) минимальному

10. Автономное потребление равно:

а) среднему объему потребления;

б) максимальному объему потребления;

в) минимальному

Введение в теорию физической культуры

Введение в теорию физической культуры Warum lerne ich Deutsch

Warum lerne ich Deutsch «О чем поведала фактура морозных окон» Цикл занятий по композиции в 1 классе ДХШ Составитель: Коробейникова Н.А. Преподава

«О чем поведала фактура морозных окон» Цикл занятий по композиции в 1 классе ДХШ Составитель: Коробейникова Н.А. Преподава «Трудные» дети – как социально-педагогическая проблема» Семинар для классных руководителей МОУ «Парбигская СОШ» Ответственны

«Трудные» дети – как социально-педагогическая проблема» Семинар для классных руководителей МОУ «Парбигская СОШ» Ответственны Измерение осевой нагрузки на породо-разрушающий инструмент

Измерение осевой нагрузки на породо-разрушающий инструмент Организация управления в таможенных органах

Организация управления в таможенных органах Урок по теме: Решение квадратных уравнений. Цель урока: Обеспечить закрепление теоремы Виета. Обратить внимание учащихся

Урок по теме: Решение квадратных уравнений. Цель урока: Обеспечить закрепление теоремы Виета. Обратить внимание учащихся  Методики и рекомендации креативности

Методики и рекомендации креативности Обзор движений в суставах туловища и конечностей

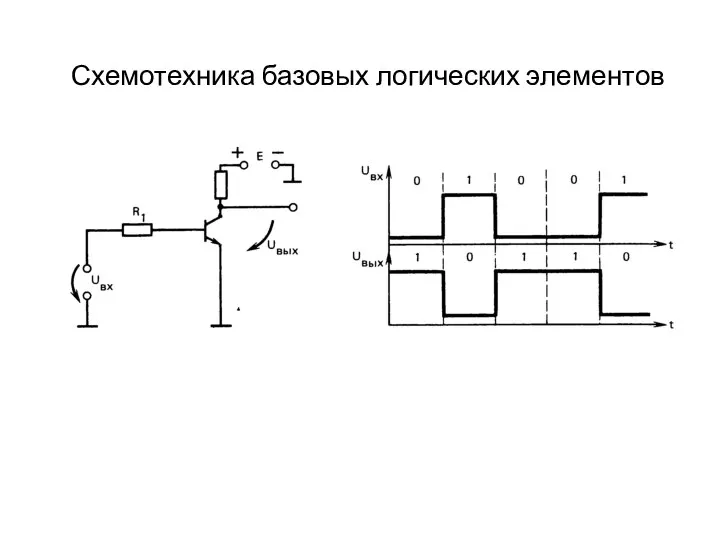

Обзор движений в суставах туловища и конечностей Схемотехника базовых логических элементов

Схемотехника базовых логических элементов урок 1. Решение треугольников

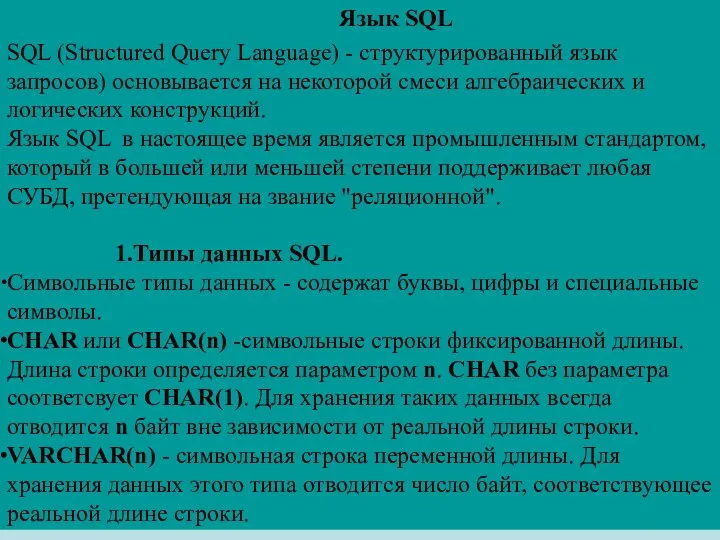

урок 1. Решение треугольников Язык SQL

Язык SQL Стабилизация вращения БДПТ в 3D-дисплее с электронно-механической разверткой изображения

Стабилизация вращения БДПТ в 3D-дисплее с электронно-механической разверткой изображения Методика расследования вымогательства

Методика расследования вымогательства  Портал ФРА. Система контроля и мониторинга реализации портфеля инициатив

Портал ФРА. Система контроля и мониторинга реализации портфеля инициатив Саратов: проверка – риск? или без проблем? оперативные и четкие разъяснения по вопросам прохождения проверок

Саратов: проверка – риск? или без проблем? оперативные и четкие разъяснения по вопросам прохождения проверок Примеры атомно-силовых микроскопов ACM компании NT-MDT

Примеры атомно-силовых микроскопов ACM компании NT-MDT Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г.

Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г. Цифровая система коммутации ALCATEL 1000 S - 12

Цифровая система коммутации ALCATEL 1000 S - 12 Туризм экскурсионный и познавательный

Туризм экскурсионный и познавательный Православие

Православие Урок – основная форма занятий по физическому воспитанию

Урок – основная форма занятий по физическому воспитанию Порядок проведения и организация работ зоны ТР на базе ремонтного предприятия

Порядок проведения и организация работ зоны ТР на базе ремонтного предприятия роль руководителя в формировании социально-психологического климата

роль руководителя в формировании социально-психологического климата  Турецкий язык. Урок №7. Падежи

Турецкий язык. Урок №7. Падежи Landeskunde im Orientierungskurs

Landeskunde im Orientierungskurs Программирование на C#. Часть 2

Программирование на C#. Часть 2 Презентация Великий Шелковый Путь Историческое и культурное наследие казахстанского участка Великого шёлкового пути – фактор

Презентация Великий Шелковый Путь Историческое и культурное наследие казахстанского участка Великого шёлкового пути – фактор