-

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Шавалиева Р. К. 080109

Содержание

- 2. История возникновения В налоговую систему РФ налог был введен в 1992 г. с целью стимулирования производительного

- 3. Важным этапом в развитии имущественного налогообложения стало введение с 1 января 2004 г. гл. 30 НК

- 4. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок и сроки уплаты налога, форму

- 5. Налогоплательщики российские организации; иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в

- 6. Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении имущества, используемого в

- 7. Объект налогообложения движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств для иностранных

- 8. Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся

- 9. Не признаются объектами налогообложения земельные участки и иные объекты природопользования имущество, принадлежащее на праве хозяйственного ведения

- 10. Налоговая база Налоговая база определяется налогоплательщиком самостоятельно, как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Налоговой базой

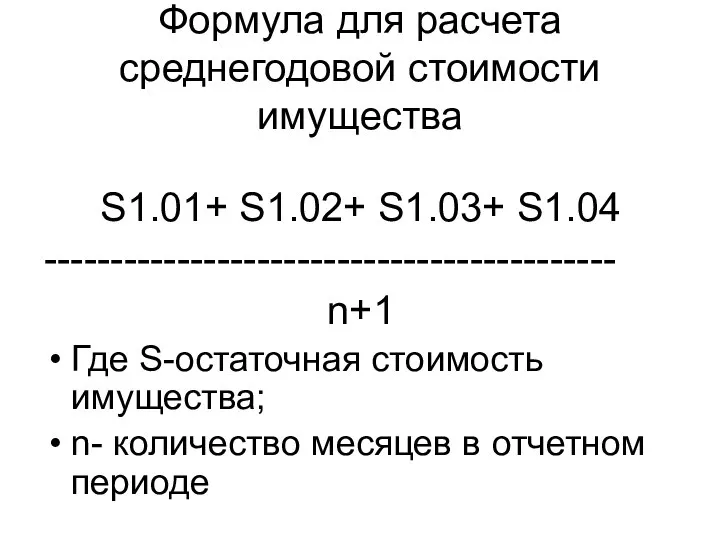

- 11. Формула для расчета среднегодовой стоимости имущества S1.01+ S1.02+ S1.03+ S1.04 ------------------------------------------- n+1 Где S-остаточная стоимость имущества;

- 12. Налоговым периодом признается календарный год Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

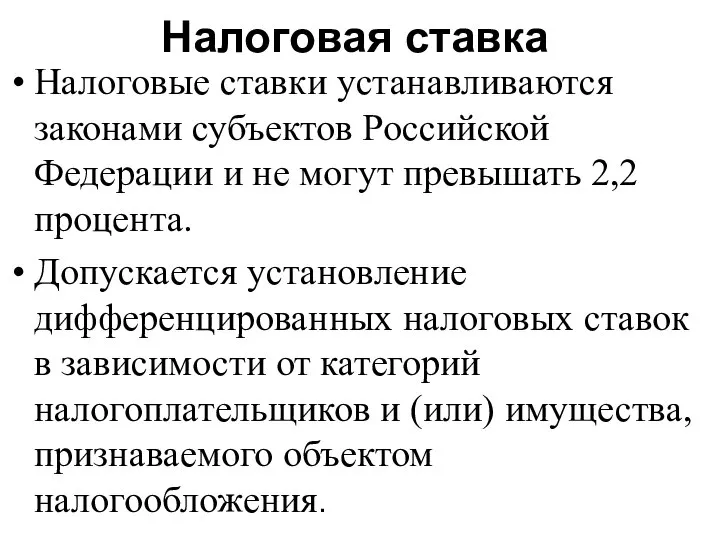

- 13. Налоговая ставка Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Допускается

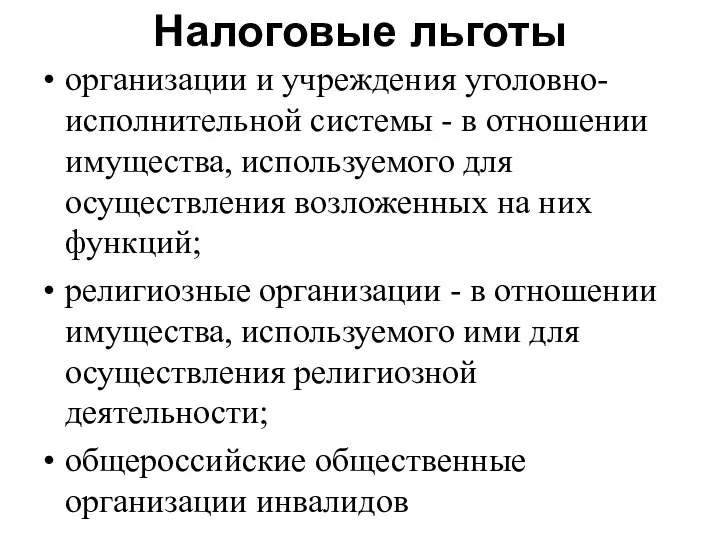

- 14. Налоговые льготы организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на

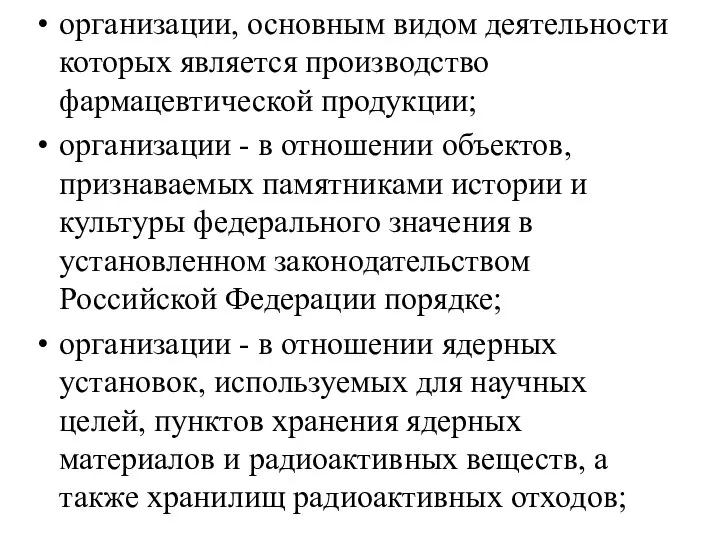

- 15. организации, основным видом деятельности которых является производство фармацевтической продукции; организации - в отношении объектов, признаваемых памятниками

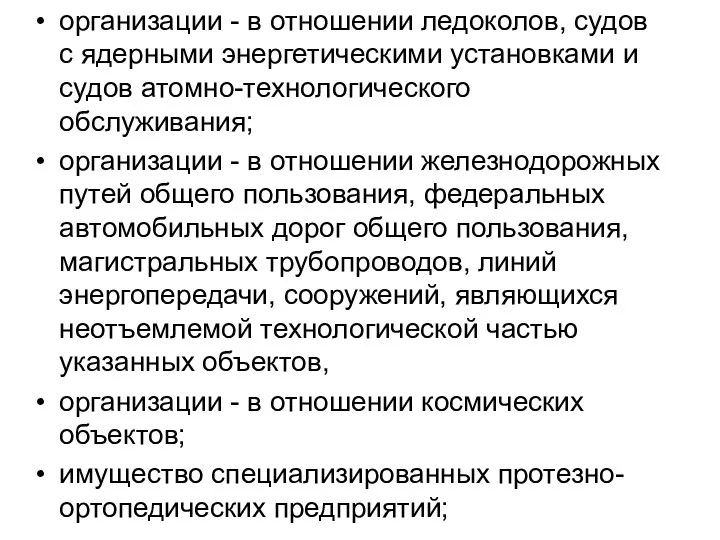

- 16. организации - в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания; организации -

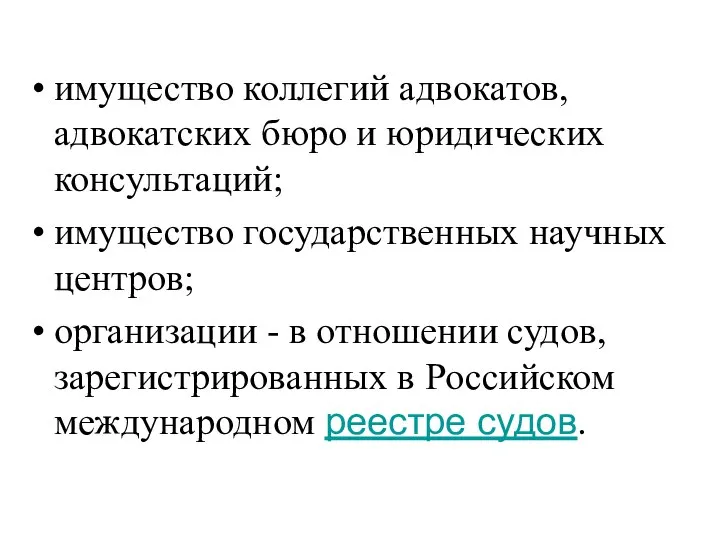

- 17. имущество коллегий адвокатов, адвокатских бюро и юридических консультаций; имущество государственных научных центров; организации - в отношении

- 18. организации - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или

- 19. Порядок исчисления суммы налога и сумм авансовых платежей по налогу Сумма налога исчисляется по итогам налогового

- 20. Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации,

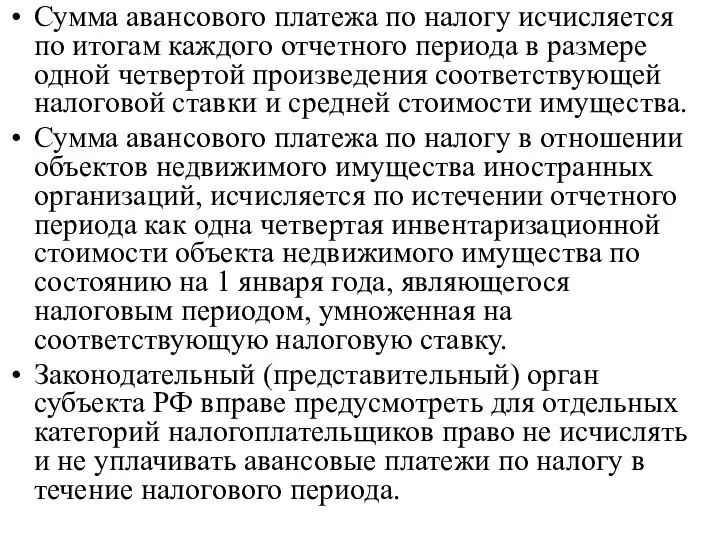

- 21. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения

- 22. Порядок и сроки уплаты налога и авансовых платежей по налогу Налог и авансовые платежи по налогу

- 23. Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог

- 24. Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации Налог (авансовые платежи по налогу) уплачивается

- 25. Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее

- 26. Налоговая декларация Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы налоговые

- 27. Устранение двойного налогообложения Фактически уплаченные российской организацией за пределами территории РФ суммы налога на имущество в

- 28. Для зачета налога российская организация должна представить в налоговые органы следующие документы: заявление на зачет налога;

- 29. В условиях постоянного реформирования налогов и налоговой системы в целом, наблюдаются тенденции к сокращению льгот по

- 31. Скачать презентацию

История возникновения

В налоговую систему РФ налог был введен в 1992 г.

История возникновения

В налоговую систему РФ налог был введен в 1992 г.

Важным этапом в развитии имущественного налогообложения стало введение с 1 января

Важным этапом в развитии имущественного налогообложения стало введение с 1 января

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок

Налогоплательщики

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и

Налогоплательщики

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и

Не признаются налогоплательщиками

организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в

Не признаются налогоплательщиками

организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в

Объект налогообложения

движимое и недвижимое имущество, учитываемое на балансе в качестве объектов

Объект налогообложения

движимое и недвижимое имущество, учитываемое на балансе в качестве объектов

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации

Не признаются объектами налогообложения

земельные участки и иные объекты природопользования

имущество,

Не признаются объектами налогообложения

земельные участки и иные объекты природопользования

имущество,

Налоговая база

Налоговая база определяется налогоплательщиком самостоятельно, как среднегодовая стоимость имущества, признаваемого

Налоговая база

Налоговая база определяется налогоплательщиком самостоятельно, как среднегодовая стоимость имущества, признаваемого

Формула для расчета среднегодовой стоимости имущества

S1.01+ S1.02+ S1.03+ S1.04

-------------------------------------------

n+1

Где S-остаточная стоимость

Формула для расчета среднегодовой стоимости имущества

S1.01+ S1.02+ S1.03+ S1.04

-------------------------------------------

n+1

Где S-остаточная стоимость

Налоговым периодом признается календарный год

Отчетными периодами признаются первый квартал, полугодие и

Налоговым периодом признается календарный год

Отчетными периодами признаются первый квартал, полугодие и

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут

Налоговые льготы

организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого

Налоговые льготы

организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого

организации, основным видом деятельности которых является производство фармацевтической продукции;

организации - в

организации, основным видом деятельности которых является производство фармацевтической продукции;

организации - в

организации - в отношении ледоколов, судов с ядерными энергетическими установками и

организации - в отношении ледоколов, судов с ядерными энергетическими установками и

имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

имущество государственных научных центров;

имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

имущество государственных научных центров;

организации - в отношении имущества, учитываемого на балансе организации - резидента

организации - в отношении имущества, учитываемого на балансе организации - резидента

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Сумма налога

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Сумма налога

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества,

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества,

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода

Порядок и сроки уплаты налога и авансовых платежей по налогу

Налог и

Порядок и сроки уплаты налога и авансовых платежей по налогу

Налог и

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении

Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации

Налог

Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации

Налог

Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся

Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся

Налоговая декларация

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять

Налоговая декларация

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять

Устранение двойного налогообложения

Фактически уплаченные российской организацией за пределами территории РФ суммы

Устранение двойного налогообложения

Фактически уплаченные российской организацией за пределами территории РФ суммы

Для зачета налога

российская организация должна представить в налоговые органы следующие документы:

заявление

Для зачета налога

российская организация должна представить в налоговые органы следующие документы:

заявление

Forming of political world map

Forming of political world map Последние реализованные задачи и планы ЮТС по проектам

Последние реализованные задачи и планы ЮТС по проектам Положительные стороны занятий в секции спортивного ориентирования

Положительные стороны занятий в секции спортивного ориентирования Методическая разработка «Адаптивная физическая культура»

Методическая разработка «Адаптивная физическая культура» Расчет на прочность. (Лекция 6)

Расчет на прочность. (Лекция 6) Модуль1.

Модуль1.  ОРГАНІЗАЦІЯ ВИРОБНИЦТВА

ОРГАНІЗАЦІЯ ВИРОБНИЦТВА Архитектура Web-баз данных. Лекция 3.19

Архитектура Web-баз данных. Лекция 3.19 Лидеры и элиты в политической жизни

Лидеры и элиты в политической жизни Пересечение поверхности плоскостью

Пересечение поверхности плоскостью Этап «выявление потребностей»

Этап «выявление потребностей» Лисичка-сестричка и серый волк - презентация для начальной школы

Лисичка-сестричка и серый волк - презентация для начальной школы КПД двигателей внутреннего сгорания

КПД двигателей внутреннего сгорания Как корабль назовёшь, так он и полетит

Как корабль назовёшь, так он и полетит Библейская теология работы и устойчивости

Библейская теология работы и устойчивости Проективный метод в психодиагностике

Проективный метод в психодиагностике Банковское дело

Банковское дело Корейский буддизм в колониальный период

Корейский буддизм в колониальный период Карловы Вары

Карловы Вары Поверхности

Поверхности  УВВ

УВВ Новый год и Рождество

Новый год и Рождество Выполнили Галибина Л. и Кошарный И. Т-114

Выполнили Галибина Л. и Кошарный И. Т-114  Effects of sanctions on Russia & the European Union

Effects of sanctions on Russia & the European Union Средства создания презентаций MS PowerPoint

Средства создания презентаций MS PowerPoint МОУ средняя общеобразовательная школа №9 г. Искитима Новосибирской области Научно-исследовательская работа по теме «В школу с у

МОУ средняя общеобразовательная школа №9 г. Искитима Новосибирской области Научно-исследовательская работа по теме «В школу с у Теракт в метро Санкт- Петербург

Теракт в метро Санкт- Петербург Микропроцессорная техника

Микропроцессорная техника