- П 14

Содержание

- 2. Признаки банкротства размер задолженности за переданные товары, долги за оказанные услуги, кредитные обязательства и просрочка по

- 3. Виды банкротства: 1. Реальное – невозможность выполнить свои обязательства перед кредитодателем из-за потери своего или заемного

- 4. 3.Условное банкротство – временное явление. Появляется, когда возникает излишек на складе, пассив баланса меньше актива или

- 5. Модели прогнозирования финансовой несостоятельности компании 1. Количественный делится на коэффициентный метод. Основывается на прогнозе банкротства, используя

- 6. 2. Качественный подход основывается на разделении общего положения организации на два уровня: Первый уровень – финансовые

- 7. Несостоятельность может быть установлена, опираясь: - на принцип неплатежеспособности, дающий возможность определить несостоятельность, опираясь на анализ

- 8. Методы анализа можно разбить на уровни 1.Текущая угроза – определяется коэффициентом платежеспособности. Рассматривается время, за которое

- 9. Цели оптимизации 1 Снизить угрозу вероятности банкротства. 2 Снизить уровень задолженностей 3 Нарастить приток прибыли

- 10. Для этого необходимо Увеличить приток денежных средств от продаж. Уменьшить расходы Провести реструктуризацию долгов Необходимы инновационные

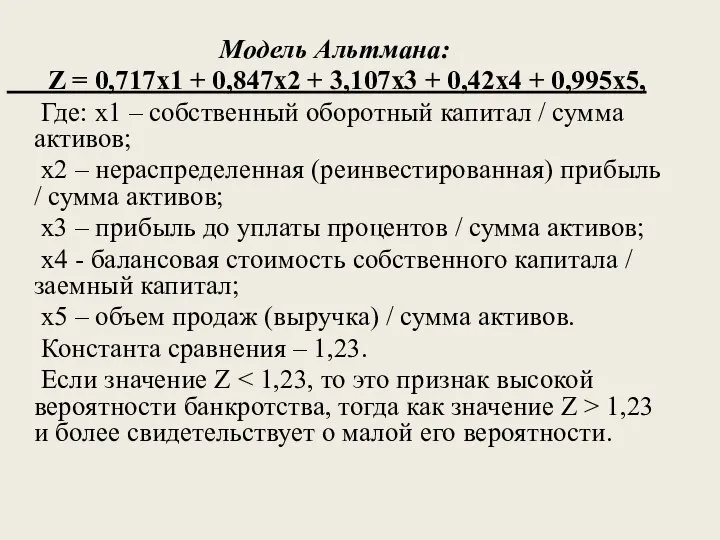

- 11. Модель Альтмана: Z = 0,717x1 + 0,847x2 + 3,107x3 + 0,42x4 + 0,995x5, Где: x1 –

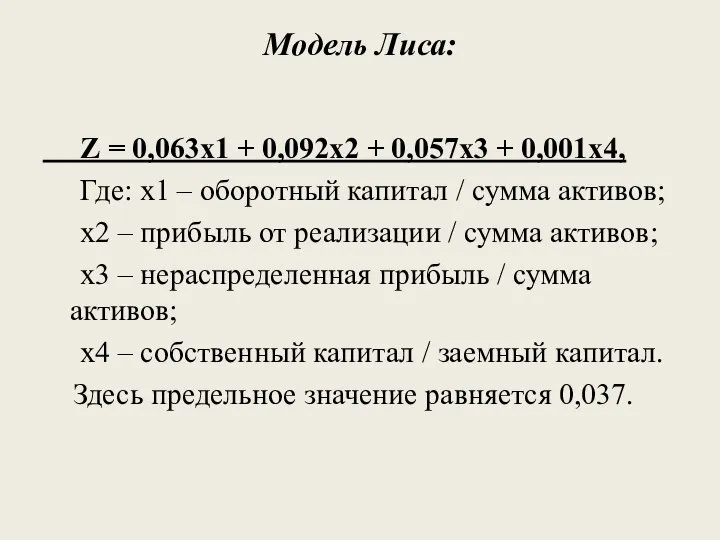

- 12. Модель Лиса: Z = 0,063x1 + 0,092x2 + 0,057x3 + 0,001x4, Где: x1 – оборотный капитал

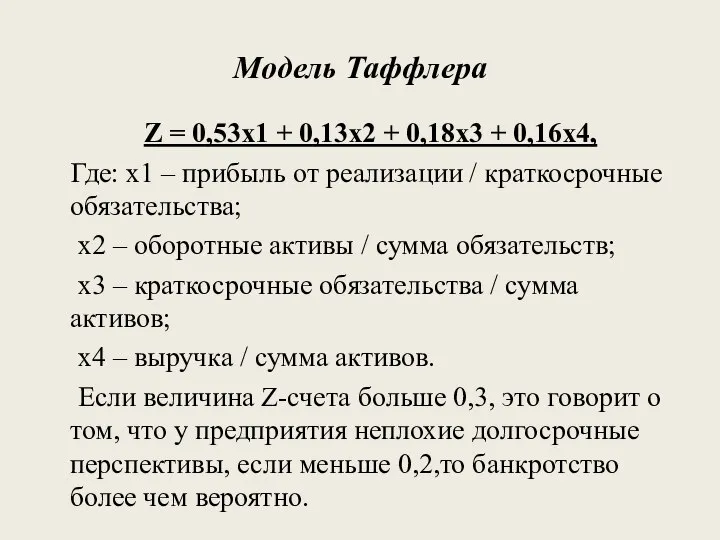

- 13. Модель Таффлера Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4, Где: x1 – прибыль от

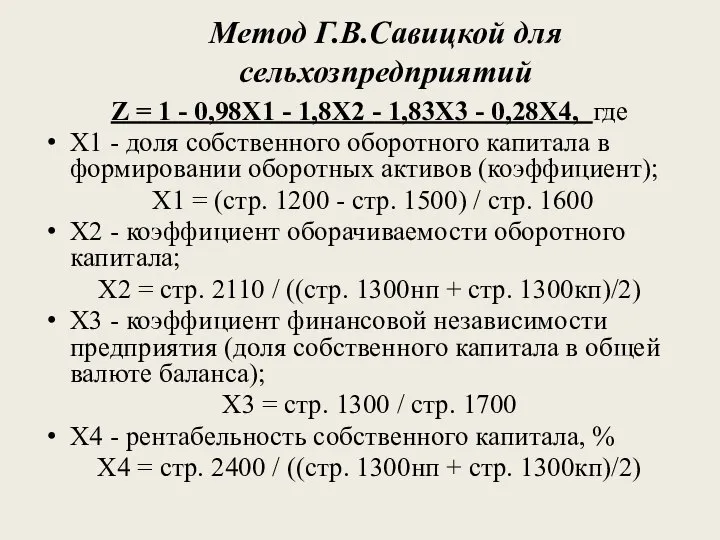

- 14. Метод Г.В.Савицкой для сельхозпредприятий Z = 1 - 0,98Х1 - 1,8Х2 - 1,83Х3 - 0,28Х4, где

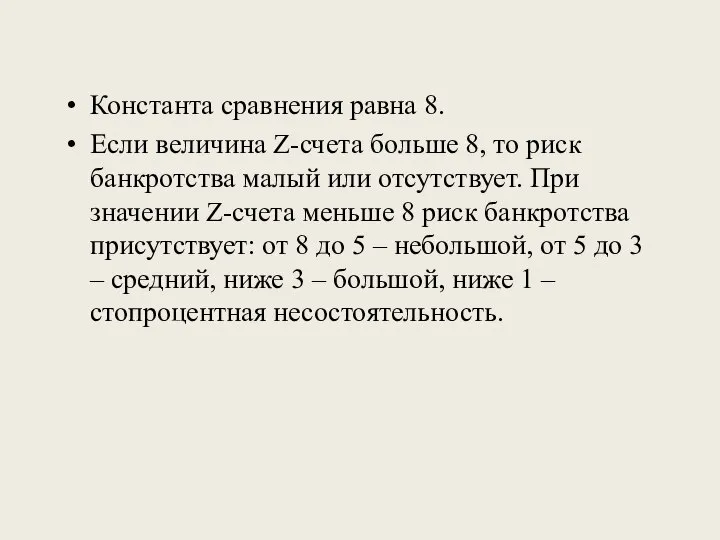

- 15. Константа сравнения равна 8. Если величина Z-счета больше 8, то риск банкротства малый или отсутствует. При

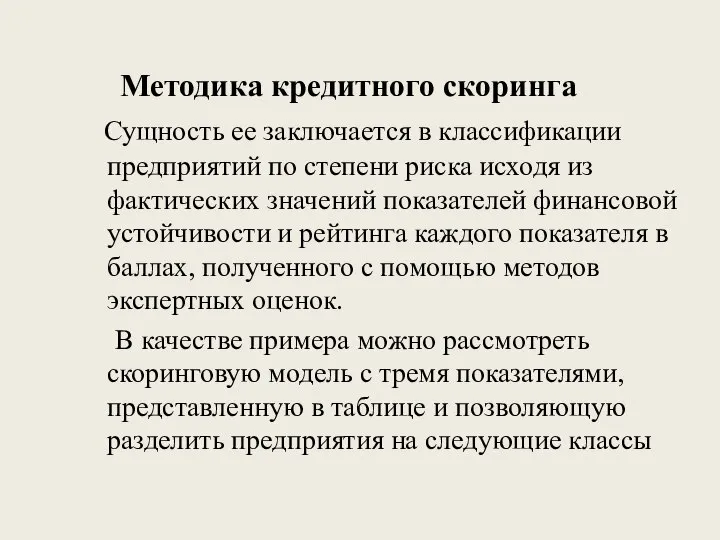

- 16. Методика кредитного скоринга Сущность ее заключается в классификации предприятий по степени риска исходя из фактических значений

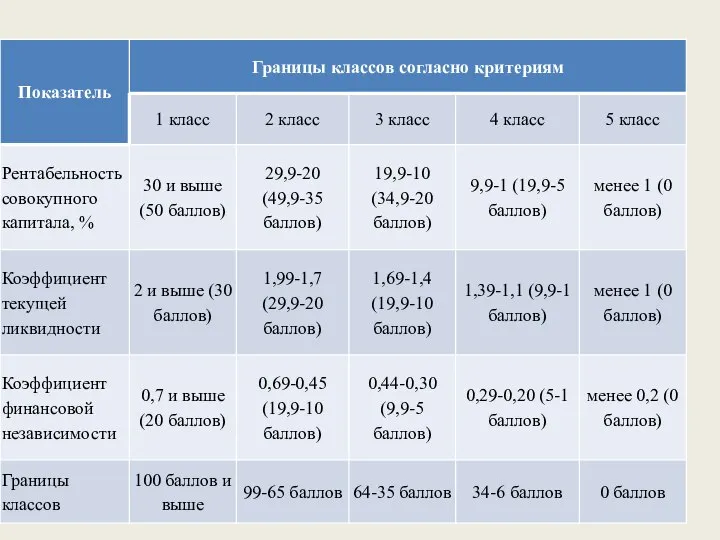

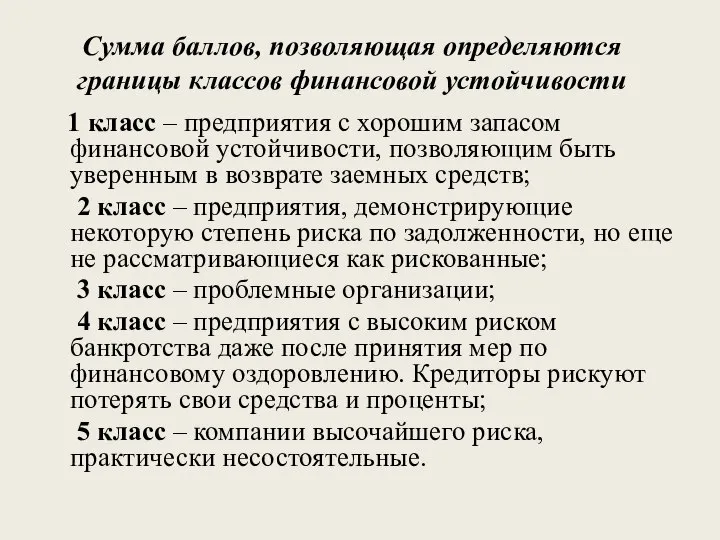

- 18. Сумма баллов, позволяющая определяются границы классов финансовой устойчивости 1 класс – предприятия с хорошим запасом финансовой

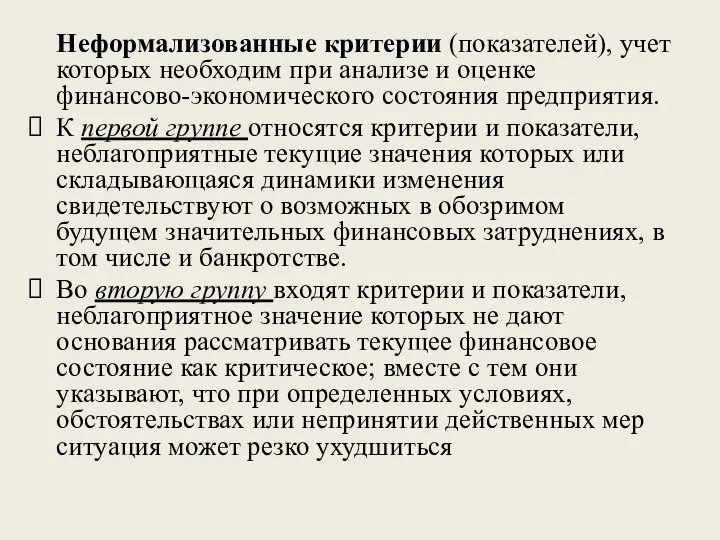

- 19. Неформализованные критерии (показателей), учет которых необходим при анализе и оценке финансово-экономического состояния предприятия. К первой группе

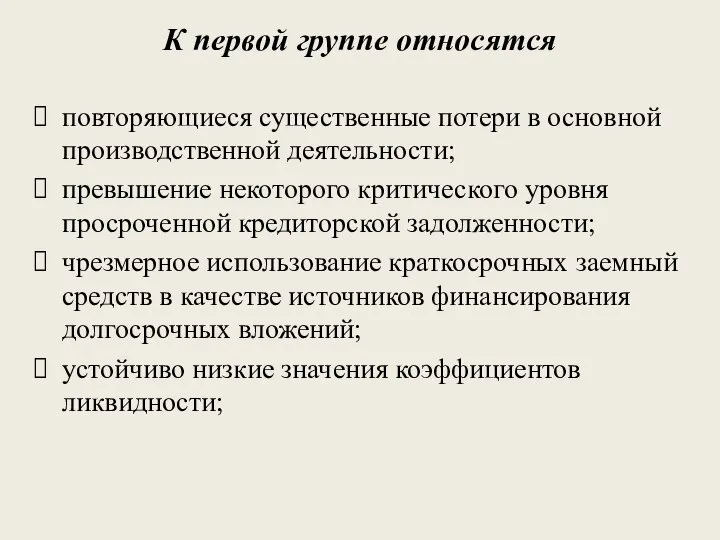

- 20. К первой группе относятся повторяющиеся существенные потери в основной производственной деятельности; превышение некоторого критического уровня просроченной

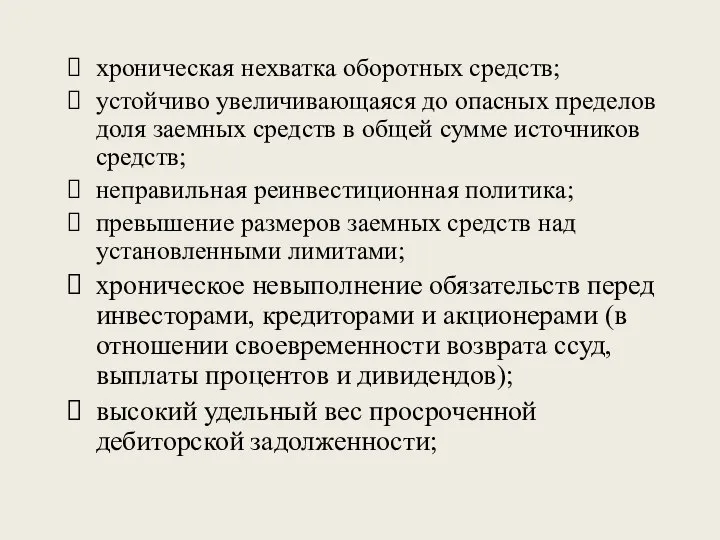

- 21. хроническая нехватка оборотных средств; устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников

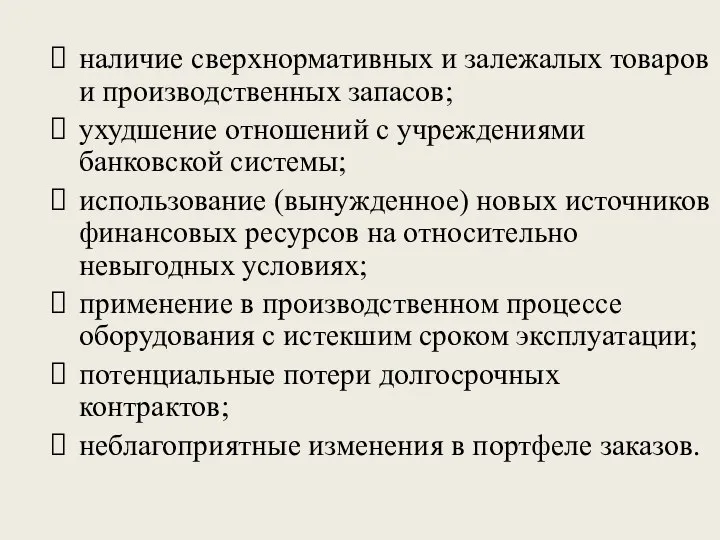

- 22. наличие сверхнормативных и залежалых товаров и производственных запасов; ухудшение отношений с учреждениями банковской системы; использование (вынужденное)

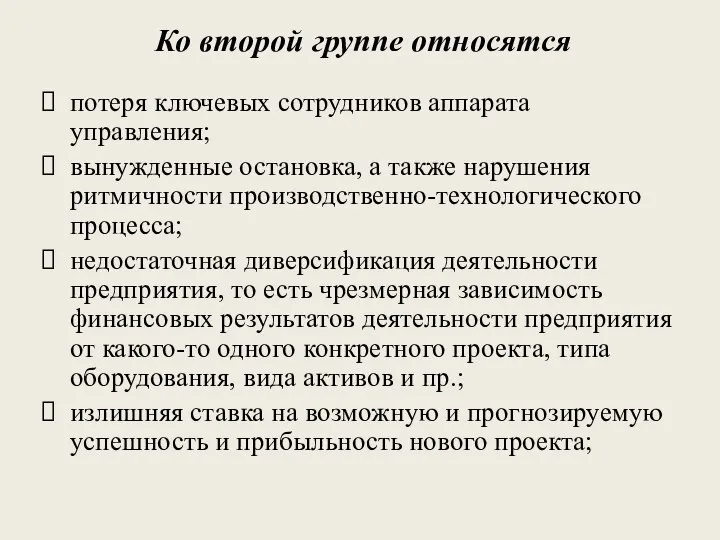

- 23. Ко второй группе относятся потеря ключевых сотрудников аппарата управления; вынужденные остановка, а также нарушения ритмичности производственно-технологического

- 25. Скачать презентацию

Признаки банкротства

размер задолженности за переданные товары,

долги за оказанные услуги,

кредитные обязательства и

Признаки банкротства

размер задолженности за переданные товары,

долги за оказанные услуги,

кредитные обязательства и

Виды банкротства:

1. Реальное – невозможность выполнить свои обязательства перед кредитодателем

Виды банкротства:

1. Реальное – невозможность выполнить свои обязательства перед кредитодателем

3.Условное банкротство – временное явление. Появляется, когда возникает излишек на

3.Условное банкротство – временное явление. Появляется, когда возникает излишек на

Модели прогнозирования финансовой несостоятельности компании

1. Количественный делится

на коэффициентный

Модели прогнозирования финансовой несостоятельности компании

1. Количественный делится

на коэффициентный

2. Качественный подход основывается на разделении общего положения организации на

2. Качественный подход основывается на разделении общего положения организации на

Несостоятельность может быть установлена, опираясь:

- на принцип неплатежеспособности, дающий

Несостоятельность может быть установлена, опираясь:

- на принцип неплатежеспособности, дающий

Методы анализа можно разбить на уровни

1.Текущая угроза – определяется коэффициентом платежеспособности.

Методы анализа можно разбить на уровни

1.Текущая угроза – определяется коэффициентом платежеспособности.

Цели оптимизации

1

Снизить угрозу вероятности банкротства.

2

Снизить уровень задолженностей

3

Нарастить приток прибыли

Цели оптимизации

1

Снизить угрозу вероятности банкротства.

2

Снизить уровень задолженностей

3

Нарастить приток прибыли

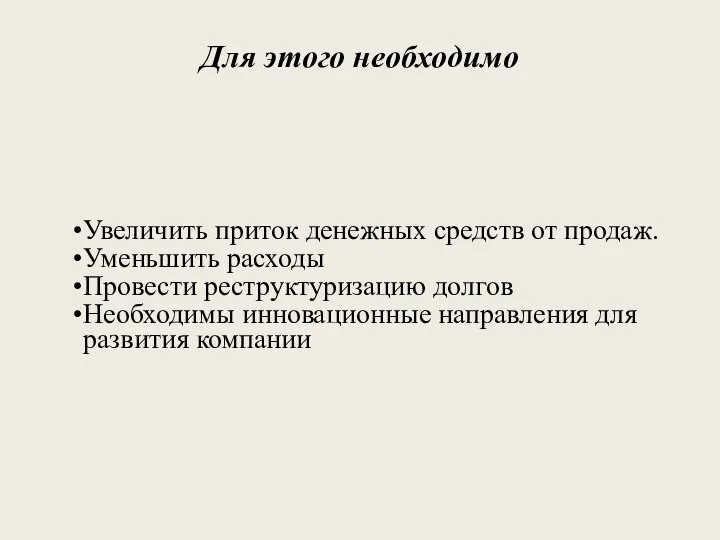

Для этого необходимо

Увеличить приток денежных средств от продаж.

Уменьшить расходы

Провести реструктуризацию

Для этого необходимо

Увеличить приток денежных средств от продаж.

Уменьшить расходы

Провести реструктуризацию

Модель Альтмана:

Z = 0,717x1 + 0,847x2 + 3,107x3 +

Модель Альтмана:

Z = 0,717x1 + 0,847x2 + 3,107x3 +

Модель Лиса:

Z = 0,063x1 + 0,092x2 + 0,057x3 +

Модель Лиса:

Z = 0,063x1 + 0,092x2 + 0,057x3 +

Модель Таффлера

Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4,

Модель Таффлера

Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4,

Метод Г.В.Савицкой для сельхозпредприятий

Z = 1 - 0,98Х1 - 1,8Х2 -

Метод Г.В.Савицкой для сельхозпредприятий

Z = 1 - 0,98Х1 - 1,8Х2 -

Константа сравнения равна 8.

Если величина Z-счета больше 8, то риск

Константа сравнения равна 8.

Если величина Z-счета больше 8, то риск

Методика кредитного скоринга

Сущность ее заключается в классификации предприятий

Методика кредитного скоринга

Сущность ее заключается в классификации предприятий

Сумма баллов, позволяющая определяются границы классов финансовой устойчивости

1 класс –

Сумма баллов, позволяющая определяются границы классов финансовой устойчивости

1 класс –

Неформализованные критерии (показателей), учет которых необходим при анализе и оценке

Неформализованные критерии (показателей), учет которых необходим при анализе и оценке

К первой группе относятся

повторяющиеся существенные потери в основной производственной деятельности;

превышение некоторого

К первой группе относятся

повторяющиеся существенные потери в основной производственной деятельности;

превышение некоторого

хроническая нехватка оборотных средств;

устойчиво увеличивающаяся до опасных пределов доля заемных средств

хроническая нехватка оборотных средств;

устойчиво увеличивающаяся до опасных пределов доля заемных средств

наличие сверхнормативных и залежалых товаров и производственных запасов;

ухудшение отношений с учреждениями

наличие сверхнормативных и залежалых товаров и производственных запасов;

ухудшение отношений с учреждениями

Ко второй группе относятся

потеря ключевых сотрудников аппарата управления;

вынужденные остановка, а также

Ко второй группе относятся

потеря ключевых сотрудников аппарата управления;

вынужденные остановка, а также

Критерии правильного построения публичного выступления. Выбор темы спора и оппонента

Критерии правильного построения публичного выступления. Выбор темы спора и оппонента  Лингвистические традиции

Лингвистические традиции Методы исследования механической активности сердца

Методы исследования механической активности сердца Идентификация кожаной обуви _

Идентификация кожаной обуви _ 1vektoryikordinatyivektoraprosteyshiezadachivkoordinataxzadachinachertejax9klass

1vektoryikordinatyivektoraprosteyshiezadachivkoordinataxzadachinachertejax9klass Организация медицинской помощи сельскому населению

Организация медицинской помощи сельскому населению Физика 8г теплопроводность...

Физика 8г теплопроводность... Смартфон в житті. Застосування в життєвих ситуаціях

Смартфон в житті. Застосування в життєвих ситуаціях Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА

Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА Функціональні матеріали для високоенергетичної електроніки

Функціональні матеріали для високоенергетичної електроніки Богослужение и его участники

Богослужение и его участники Тема 10. Ценовая политика Дисциплина «Маркетинг»

Тема 10. Ценовая политика Дисциплина «Маркетинг»  Презентация Соборное уложение 1649 года

Презентация Соборное уложение 1649 года Патология красной крови

Патология красной крови Влияние программ начальной школы на развитие орфографической зоркости учащихся II и III ступени

Влияние программ начальной школы на развитие орфографической зоркости учащихся II и III ступени Презентация на тему "Комы при интоксикациях" - скачать презентации по Медицине

Презентация на тему "Комы при интоксикациях" - скачать презентации по Медицине Конструктивное и декоративное начало в изобразительном искусстве

Конструктивное и декоративное начало в изобразительном искусстве Дидактические игры на занятиях по иностранному языку

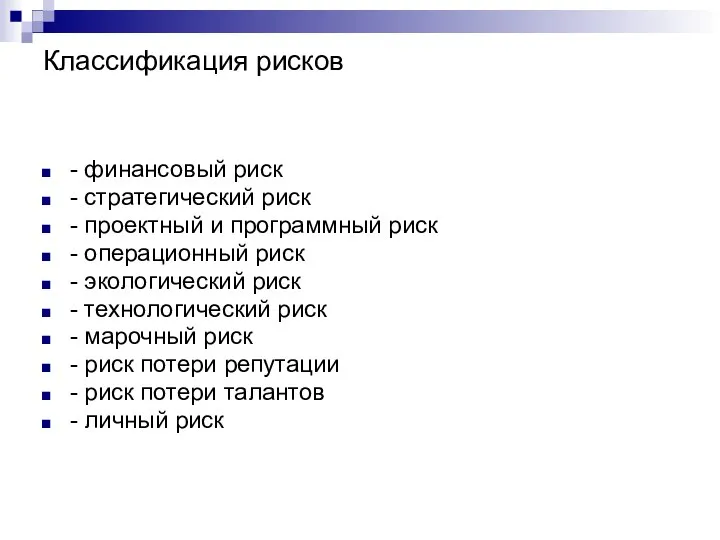

Дидактические игры на занятиях по иностранному языку Классификация рисков

Классификация рисков Принцип работы сканирующего туннельного микроскопа (СТМ). Получение изображения поверхности в режиме постоянного туннельного то

Принцип работы сканирующего туннельного микроскопа (СТМ). Получение изображения поверхности в режиме постоянного туннельного то Политика как социальный феномен и объект исследования Подготовили: студенты группы Ю092 Юридического факультета Виноградская Ек

Политика как социальный феномен и объект исследования Подготовили: студенты группы Ю092 Юридического факультета Виноградская Ек Типы высшей нервной деятельности

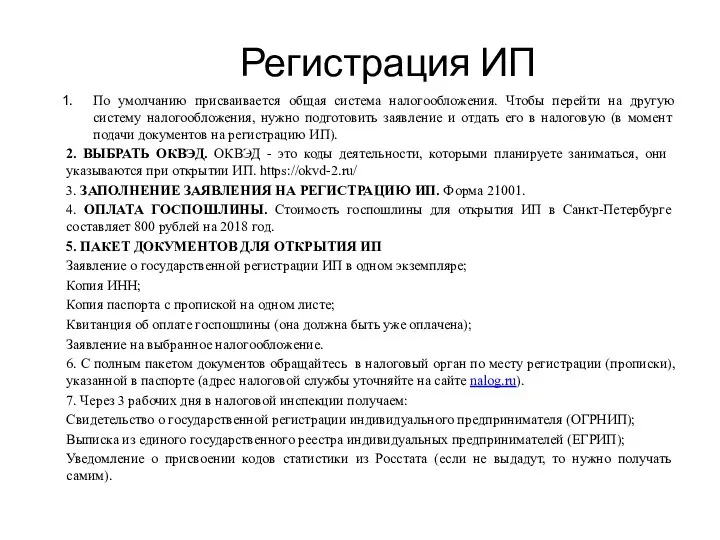

Типы высшей нервной деятельности Регистрация ИП

Регистрация ИП Физико-химические основы регулирования свойств буровых растворов

Физико-химические основы регулирования свойств буровых растворов  Соблюдение дидактических и методических требований к уроку с учетом психологических особенностей ребенка Докладчик Педагог-пси

Соблюдение дидактических и методических требований к уроку с учетом психологических особенностей ребенка Докладчик Педагог-пси Моторное масло

Моторное масло Массивы. Массив vs vector/string

Массивы. Массив vs vector/string Презентация по алгебре Сумма n членов арифметической прогрессии

Презентация по алгебре Сумма n членов арифметической прогрессии