- Презентация Особые экономические зоны

Содержание

- 2. Китай и информация об особых экономических зонах этой страны В настоящее время на территории Китая действуют

- 3. Внешняя торговля СЭЗ КНР в 2013 г. (по данным ГТУ КНР, млрд. долл.)

- 4. В соответствии с Уведомлением № 39 Госсовета КНР «О переходной политике предоставления льгот в отношении налога

- 5. Зоны технико-экономического развития (ЗТЭР) ЗТЭР в Китае начали создаваться с 1984 г. В ноябре 2010 г.

- 7. Скачать презентацию

Китай и информация об особых экономических зонах этой страны

В настоящее время

Китай и информация об особых экономических зонах этой страны

В настоящее время

Внешняя торговля СЭЗ КНР в 2013 г. (по данным ГТУ КНР, млрд.

Внешняя торговля СЭЗ КНР в 2013 г. (по данным ГТУ КНР, млрд.

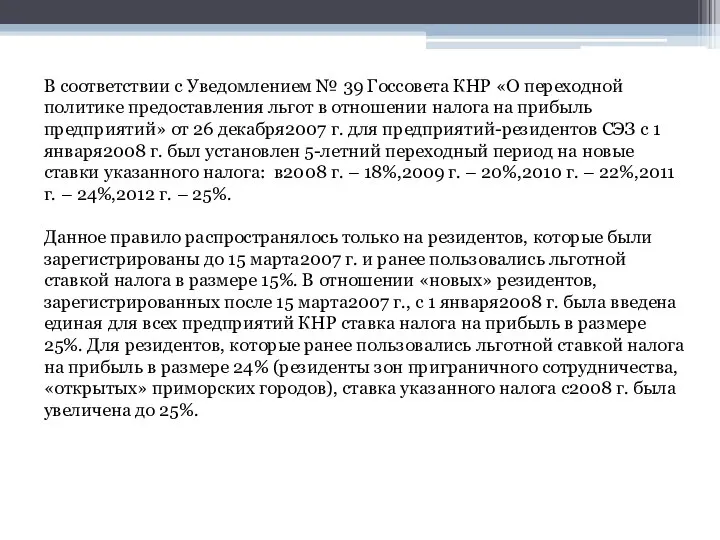

В соответствии с Уведомлением № 39 Госсовета КНР «О переходной политике

В соответствии с Уведомлением № 39 Госсовета КНР «О переходной политике

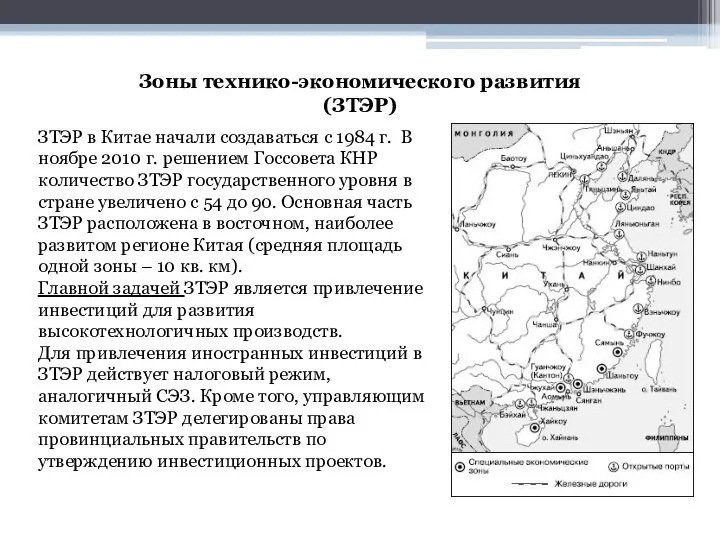

Зоны технико-экономического развития (ЗТЭР)

ЗТЭР в Китае начали создаваться с 1984 г.

Зоны технико-экономического развития (ЗТЭР)

ЗТЭР в Китае начали создаваться с 1984 г.

Театр Древней Греции

Театр Древней Греции Портрет - шутка

Портрет - шутка Спортивно-оздоровительное направление

Спортивно-оздоровительное направление КГМУ Кафедра общей хирургии Раны и раневой процесс

КГМУ Кафедра общей хирургии Раны и раневой процесс  Политический режим и его виды

Политический режим и его виды Contemporary sociolinguistic situation in the USA

Contemporary sociolinguistic situation in the USA Лыжная подготовка в начальной школе

Лыжная подготовка в начальной школе История дизайна. Альтернативный дизайн 70-е годы

История дизайна. Альтернативный дизайн 70-е годы Работа с массивами в C#

Работа с массивами в C# Пабло Пикассо

Пабло Пикассо Методика та організація обліку і контроль розрахунків з оплати праці

Методика та організація обліку і контроль розрахунків з оплати праці ТЕПЛОВОЕ ИЗЛУЧЕНИЕ Основные экспериментальные закономерности

ТЕПЛОВОЕ ИЗЛУЧЕНИЕ Основные экспериментальные закономерности  Проведение собрания

Проведение собрания Детский фитнес: особенности и преимущества

Детский фитнес: особенности и преимущества Бивуачное снаряжение

Бивуачное снаряжение Проектирование электрической схемы привода и управления токарно-винторезного станка

Проектирование электрической схемы привода и управления токарно-винторезного станка Жизненный цикл коммуникативного дефекта Александр Орлов Слава Панкратов Стратоплан.Ру

Жизненный цикл коммуникативного дефекта Александр Орлов Слава Панкратов Стратоплан.Ру Файловая система MS Windows, операции с объектами на рабочем месте, антивирусные программы, программы-архиваторы

Файловая система MS Windows, операции с объектами на рабочем месте, антивирусные программы, программы-архиваторы Налоги мазафака

Налоги мазафака Поля коммутации

Поля коммутации  Проект коттеджного дома

Проект коттеджного дома Подводное устьевое оборудование морских скважин. Лекция №15-18

Подводное устьевое оборудование морских скважин. Лекция №15-18 Загребельна Т.Д.

Загребельна Т.Д.  Психологический анализ 9-го присяжного Подготовили студенты группы Юб03/1303 Сухоплещенко Роман

Психологический анализ 9-го присяжного Подготовили студенты группы Юб03/1303 Сухоплещенко Роман  Тепловые мелиорации

Тепловые мелиорации «Стимулирование познавательной деятельности как средство саморазвития и самореализации личности»

«Стимулирование познавательной деятельности как средство саморазвития и самореализации личности» Заяц и ёж

Заяц и ёж  Удивительная судьба - презентация для начальной школы

Удивительная судьба - презентация для начальной школы