- Презентация "Бухгалтерский учет строительной деятельности" - скачать презентации по Экономике

Содержание

- 2. План лекции 1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков 1.2. Бухгалтерский учет и документальное

- 3. 08/31/2023 Бобырева М. А. 1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков

- 4. 08/31/2023 Бобырева М. А. Застройщик-это предприятие: организовывающее возведение объектов капитального строительства; контролирующее его ход; осуществляющее ведение

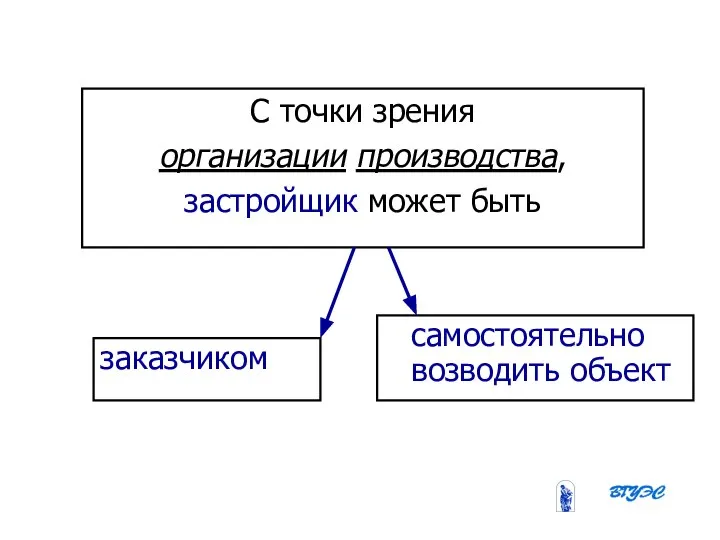

- 5. 08/31/2023 Бобырева М. А. С точки зрения организации производства, застройщик может быть самостоятельно возводить объект заказчиком

- 6. 08/31/2023 Бобырева М. А. С точки зрения финансирования строительства, застройщик может быть уполномочен инвестором на осуществление

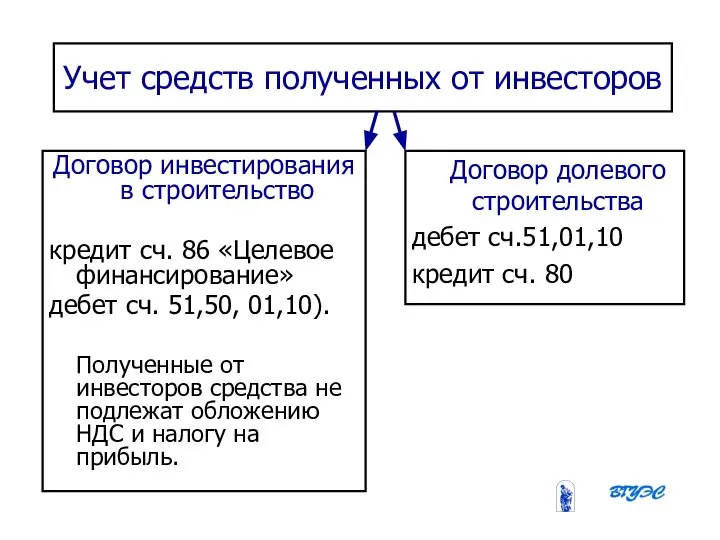

- 7. 08/31/2023 Бобырева М. А. Учет средств полученных от инвесторов Договор инвестирования в строительство кредит сч. 86

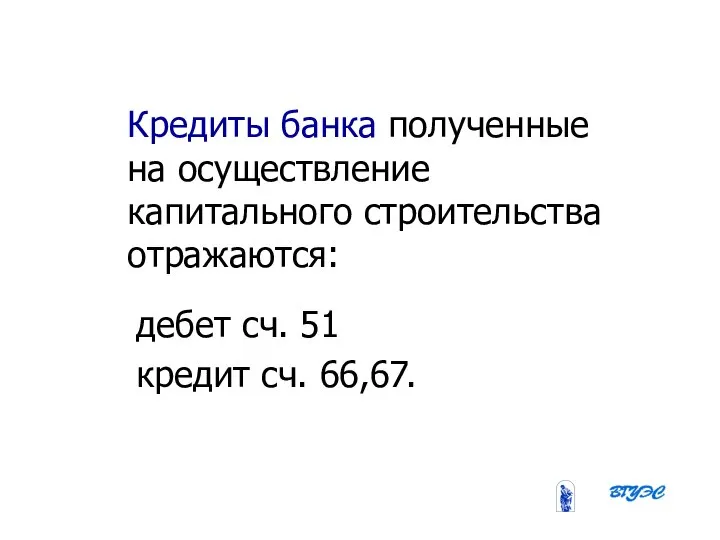

- 8. 08/31/2023 Бобырева М. А. Кредиты банка полученные на осуществление капитального строительства отражаются: дебет сч. 51 кредит

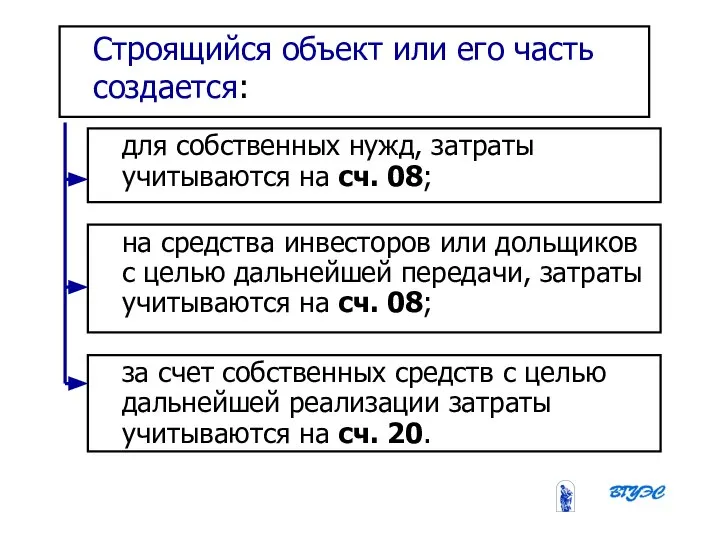

- 9. 08/31/2023 Бобырева М. А. Строящийся объект или его часть создается: для собственных нужд, затраты учитываются на

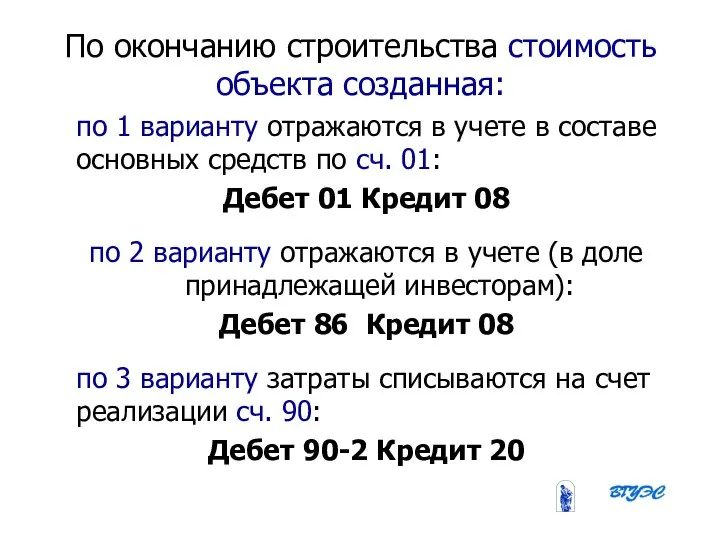

- 10. 08/31/2023 Бобырева М. А. По окончанию строительства стоимость объекта созданная: по 1 варианту отражаются в учете

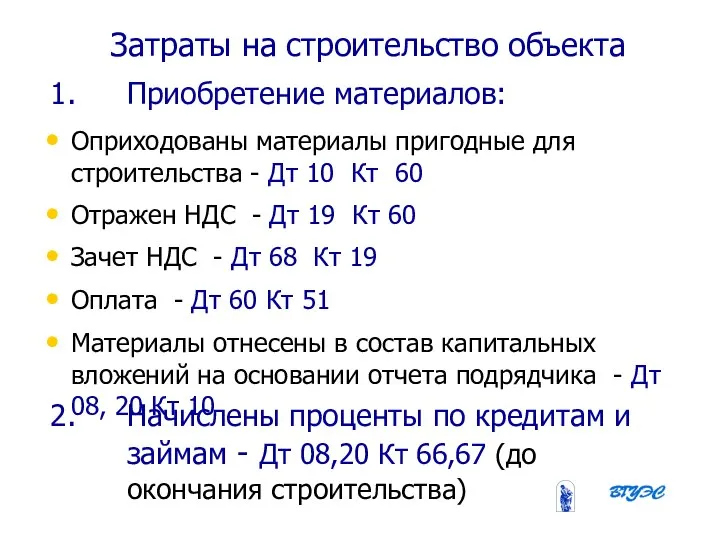

- 11. 08/31/2023 Бобырева М. А. Затраты на строительство объекта Оприходованы материалы пригодные для строительства - Дт 10

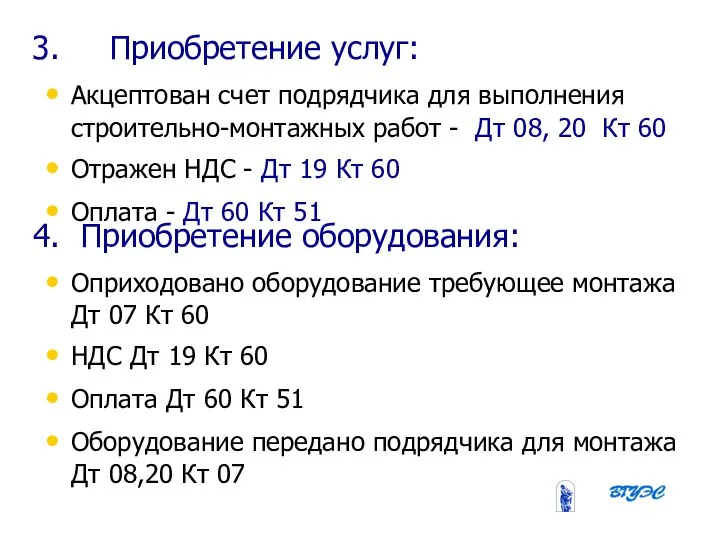

- 12. 08/31/2023 Бобырева М. А. Акцептован счет подрядчика для выполнения строительно-монтажных работ - Дт 08, 20 Кт

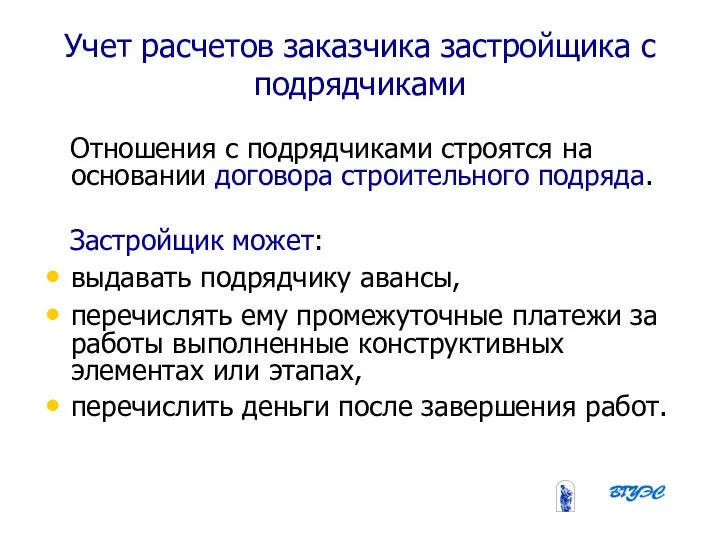

- 13. 08/31/2023 Бобырева М. А. Учет расчетов заказчика застройщика с подрядчиками Отношения с подрядчиками строятся на основании

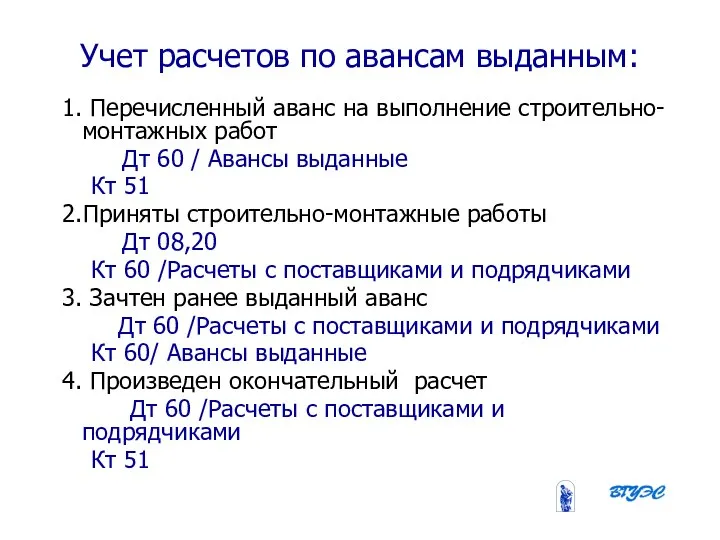

- 14. 08/31/2023 Бобырева М. А. 1. Перечисленный аванс на выполнение строительно-монтажных работ Дт 60 / Авансы выданные

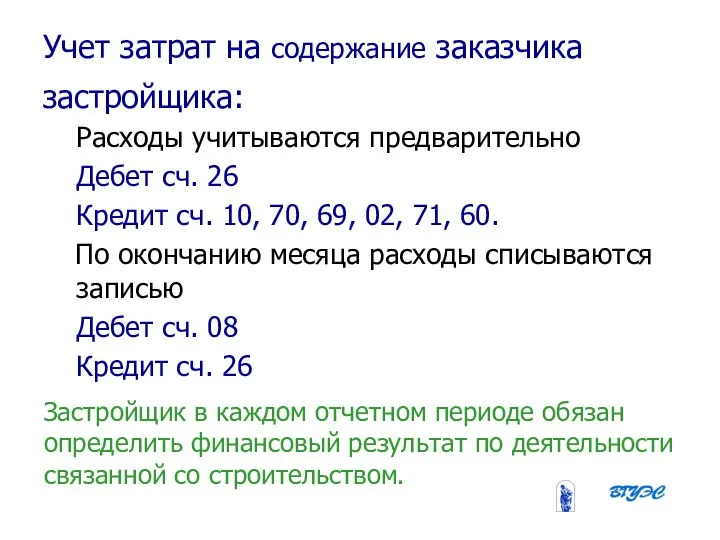

- 15. 08/31/2023 Бобырева М. А. Учет затрат на содержание заказчика застройщика: Расходы учитываются предварительно Дебет сч. 26

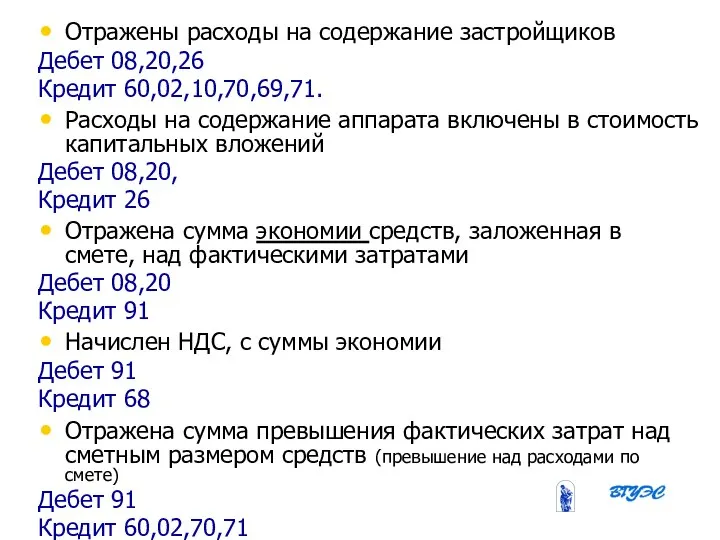

- 16. 08/31/2023 Бобырева М. А. Отражены расходы на содержание застройщиков Дебет 08,20,26 Кредит 60,02,10,70,69,71. Расходы на содержание

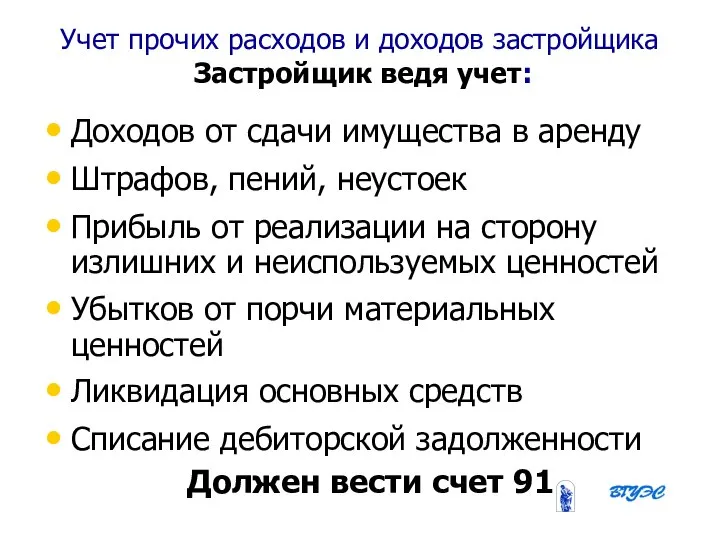

- 17. 08/31/2023 Бобырева М. А. Учет прочих расходов и доходов застройщика 0Застройщик ведя учет: Доходов от сдачи

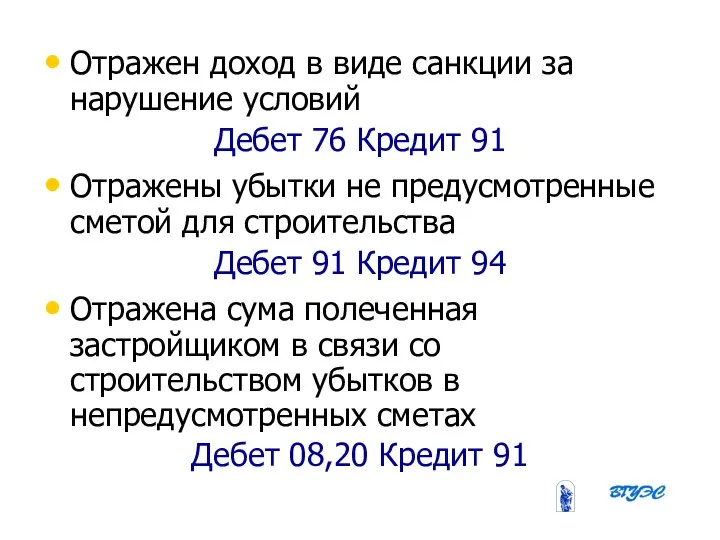

- 18. 08/31/2023 Бобырева М. А. Отражен доход в виде санкции за нарушение условий Дебет 76 Кредит 91

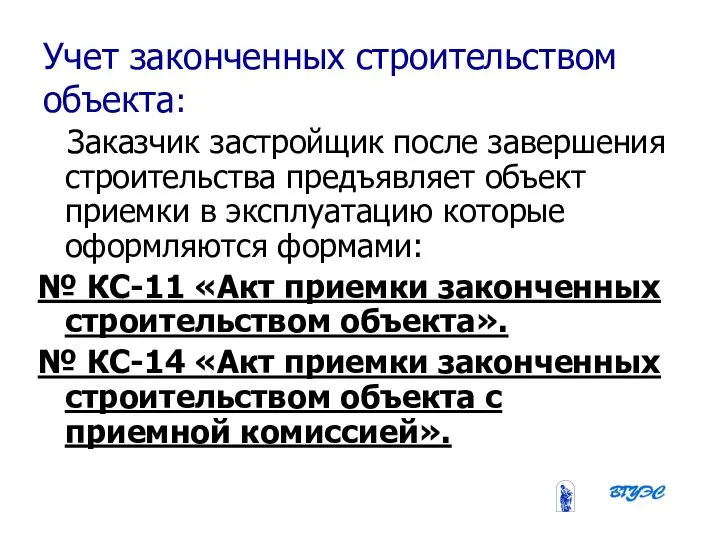

- 19. 08/31/2023 Бобырева М. А. Учет законченных строительством объекта: Заказчик застройщик после завершения строительства предъявляет объект приемки

- 20. 2.2. Бухгалтерский учет и документальное оформление подрядных строительных работ

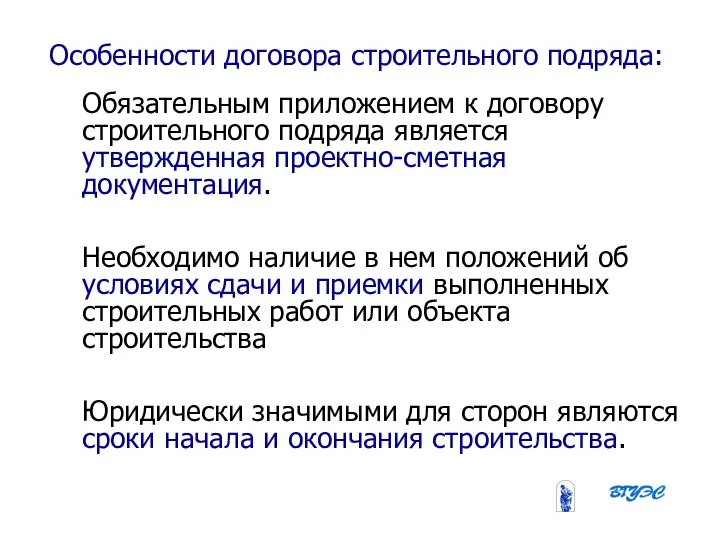

- 21. 08/31/2023 Бобырева М. А. Особенности договора строительного подряда: Обязательным приложением к договору строительного подряда является утвержденная

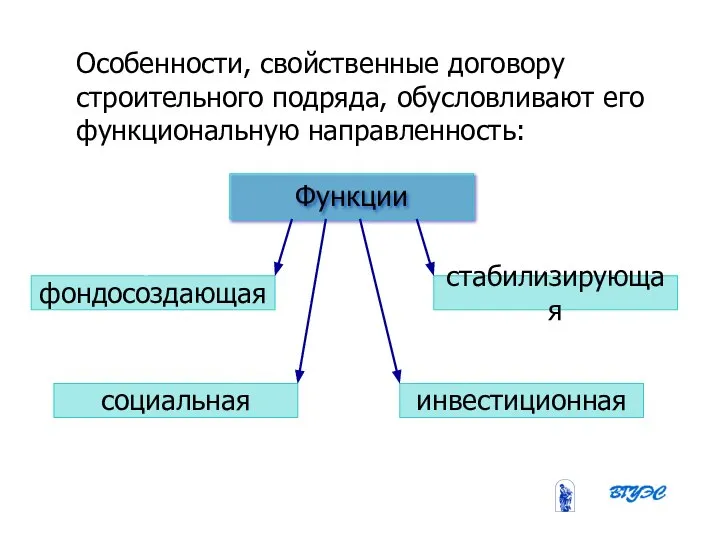

- 22. 08/31/2023 Бобырева М. А. Особенности, свойственные договору строительного подряда, обусловливают его функциональную направленность: Функции стабилизирующая социальная

- 23. 08/31/2023 Бобырева М. А. Деятельность подрядных строительных организаций может быть генподрядной и субподрядной. Генподрядная организация может

- 24. 08/31/2023 Бобырева М. А. Документальное оформление подрядных строительных работ Предметом договора строительного подряда могут быть: вводимые

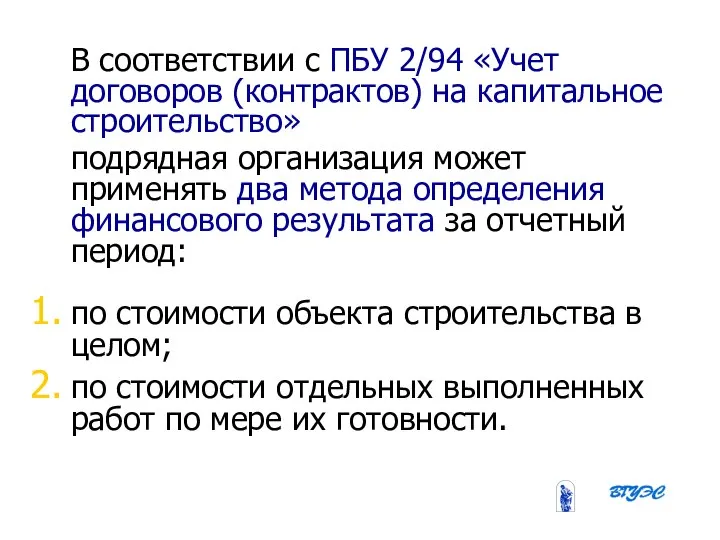

- 25. 08/31/2023 Бобырева М. А. В соответствии с ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» подрядная

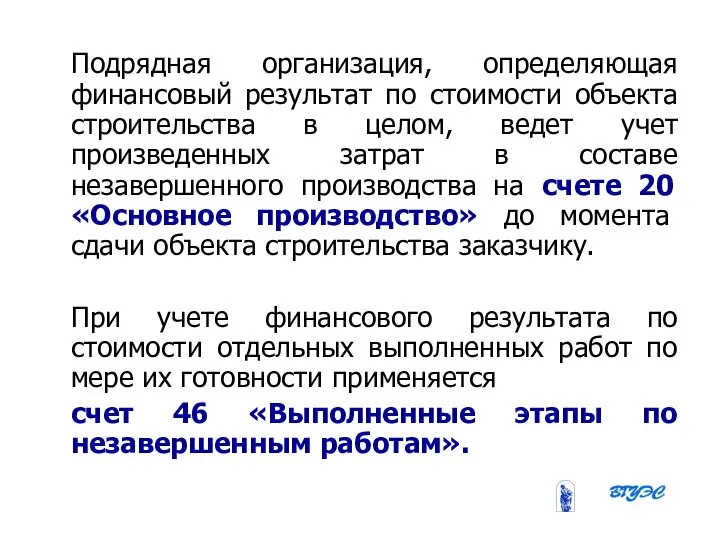

- 26. 08/31/2023 Бобырева М. А. Подрядная организация, определяющая финансовый результат по стоимости объекта строительства в целом, ведет

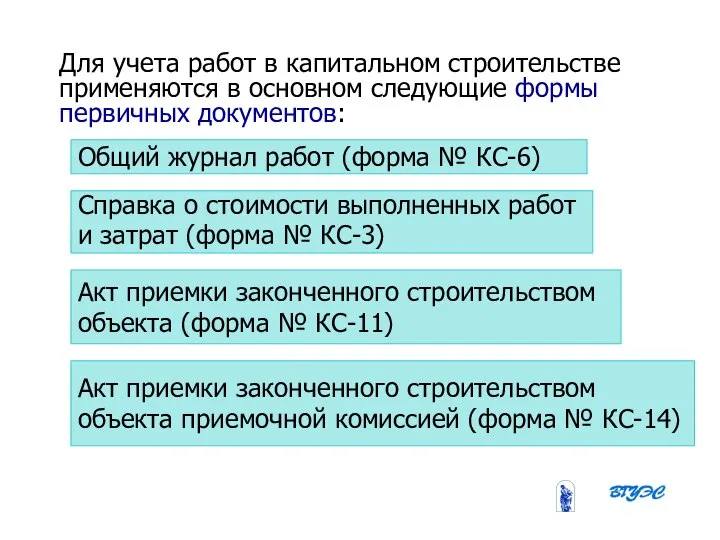

- 27. 08/31/2023 Бобырева М. А. Для учета работ в капитальном строительстве применяются в основном следующие формы первичных

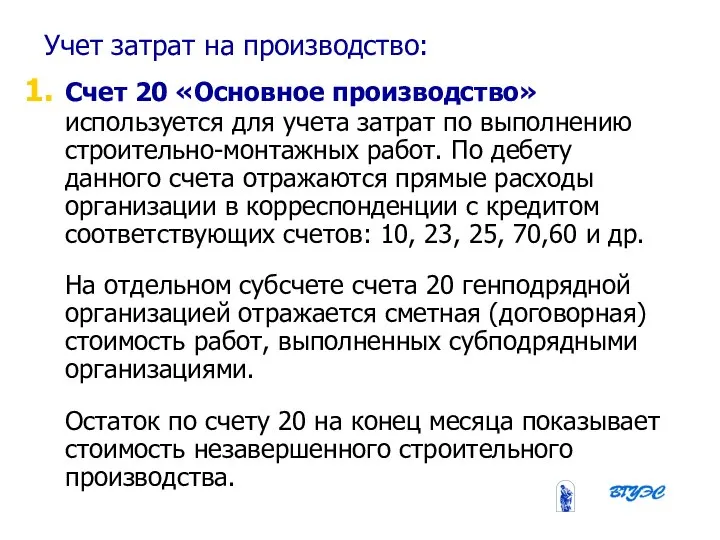

- 28. 08/31/2023 Бобырева М. А. Учет затрат на производство: Счет 20 «Основное производство» используется для учета затрат

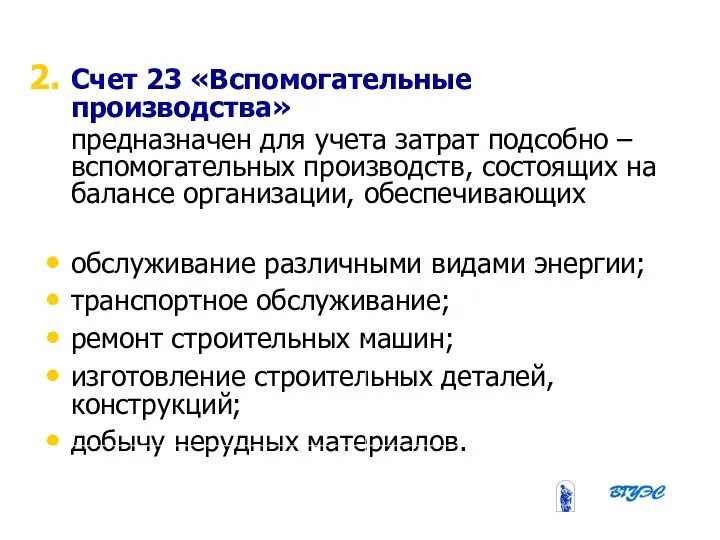

- 29. 08/31/2023 Бобырева М. А. Счет 23 «Вспомогательные производства» предназначен для учета затрат подсобно – вспомогательных производств,

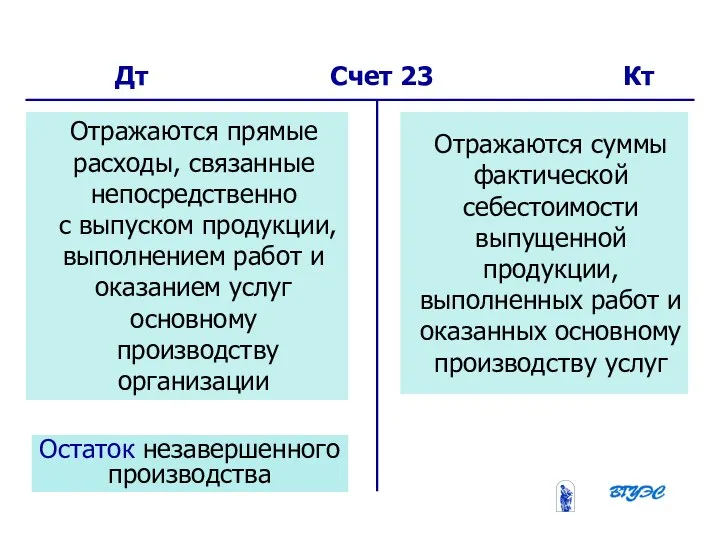

- 30. 08/31/2023 Бобырева М. А. Дт Счет 23 Кт Отражаются прямые расходы, связанные непосредственно с выпуском продукции,

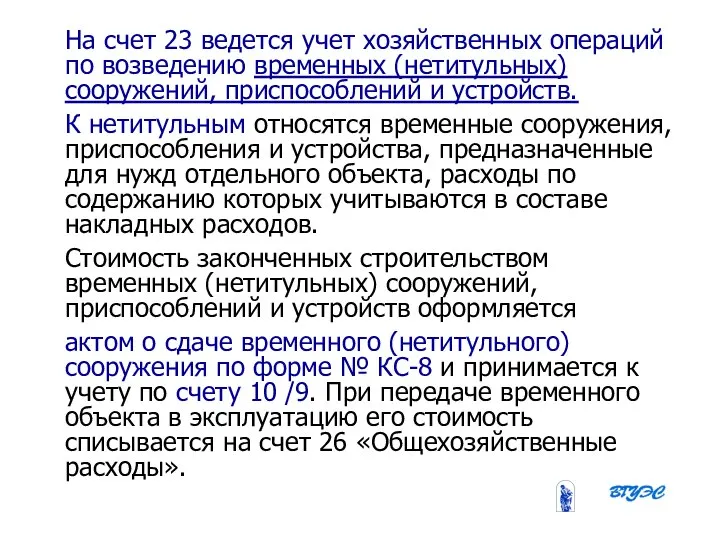

- 31. 08/31/2023 Бобырева М. А. На счет 23 ведется учет хозяйственных операций по возведению временных (нетитульных) сооружений,

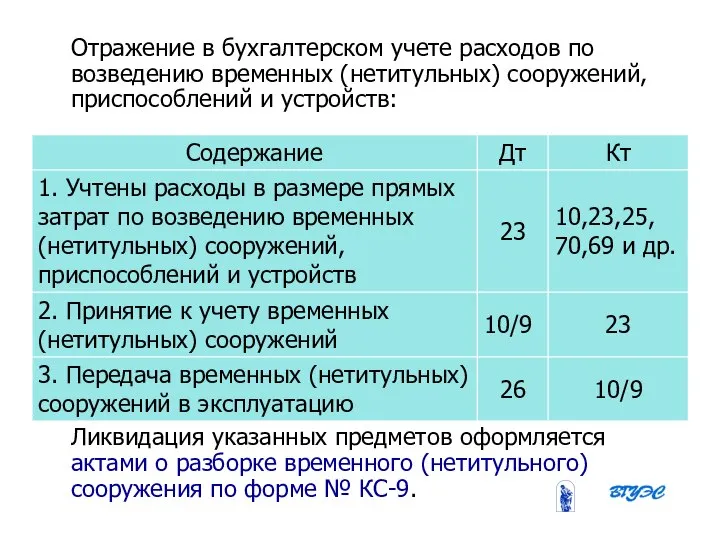

- 32. 08/31/2023 Бобырева М. А. Отражение в бухгалтерском учете расходов по возведению временных (нетитульных) сооружений, приспособлений и

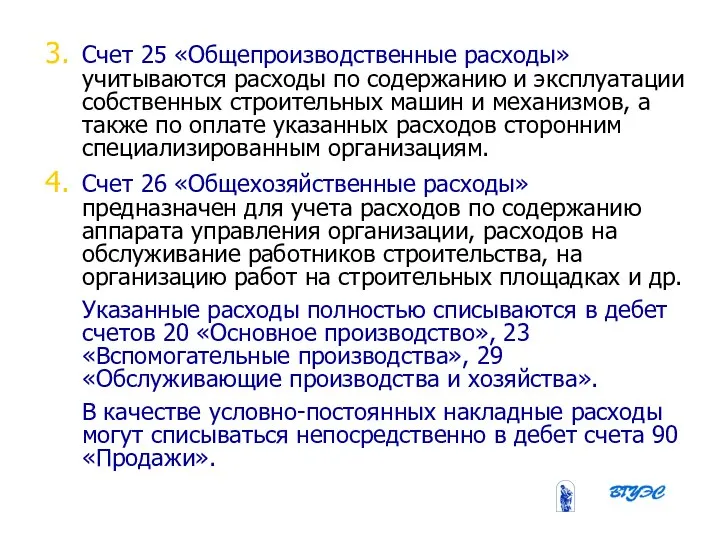

- 33. 08/31/2023 Бобырева М. А. Счет 25 «Общепроизводственные расходы» учитываются расходы по содержанию и эксплуатации собственных строительных

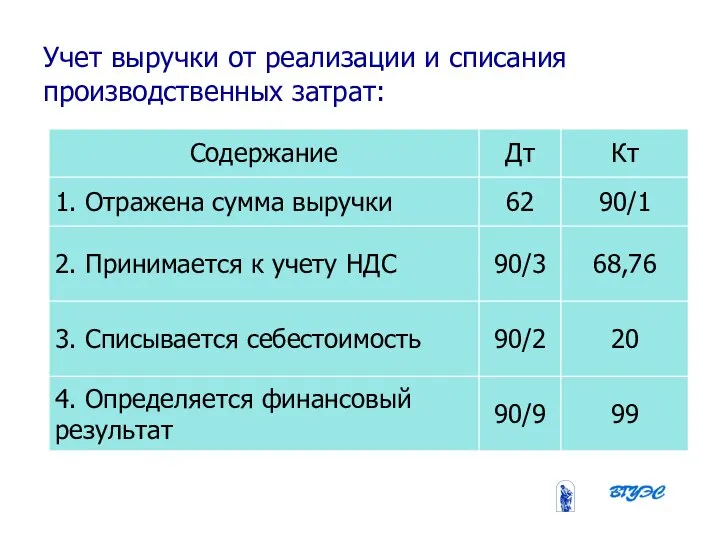

- 34. 08/31/2023 Бобырева М. А. Учет выручки от реализации и списания производственных затрат:

- 35. 08/31/2023 Бобырева М. А. Аналогичным образом отражаются в учете операции по другим видам деятельности, выручка от

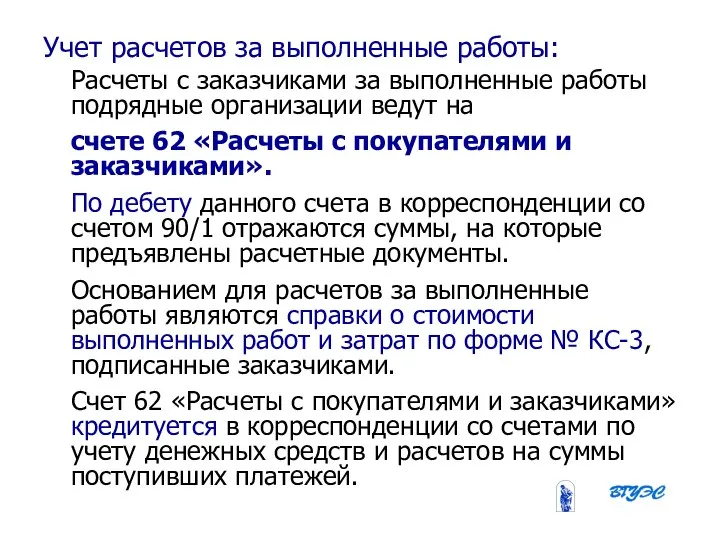

- 36. 08/31/2023 Бобырева М. А. Учет расчетов за выполненные работы: Расчеты с заказчиками за выполненные работы подрядные

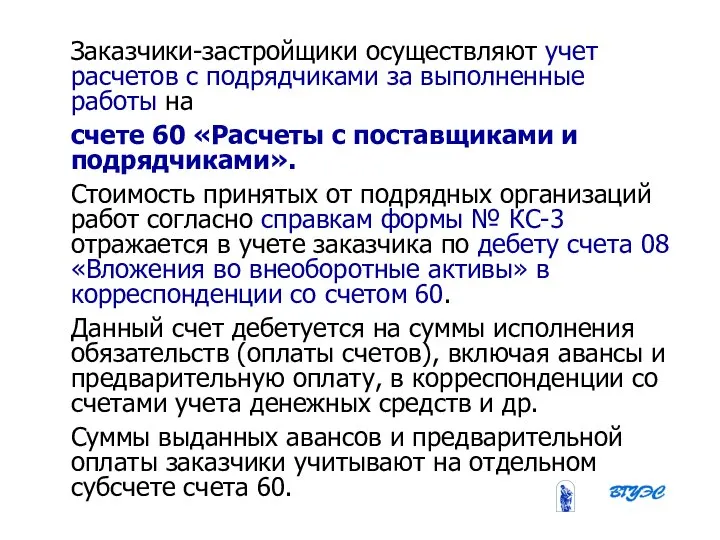

- 37. 08/31/2023 Бобырева М. А. Заказчики-застройщики осуществляют учет расчетов с подрядчиками за выполненные работы на счете 60

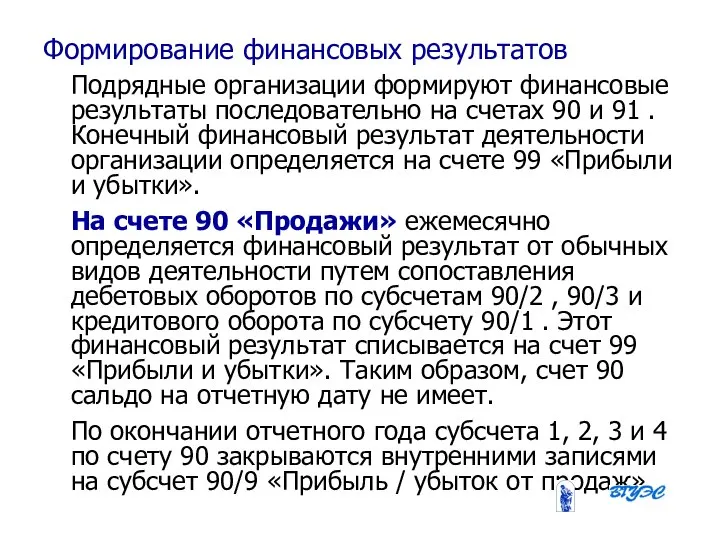

- 38. 08/31/2023 Бобырева М. А. Формирование финансовых результатов Подрядные организации формируют финансовые результаты последовательно на счетах 90

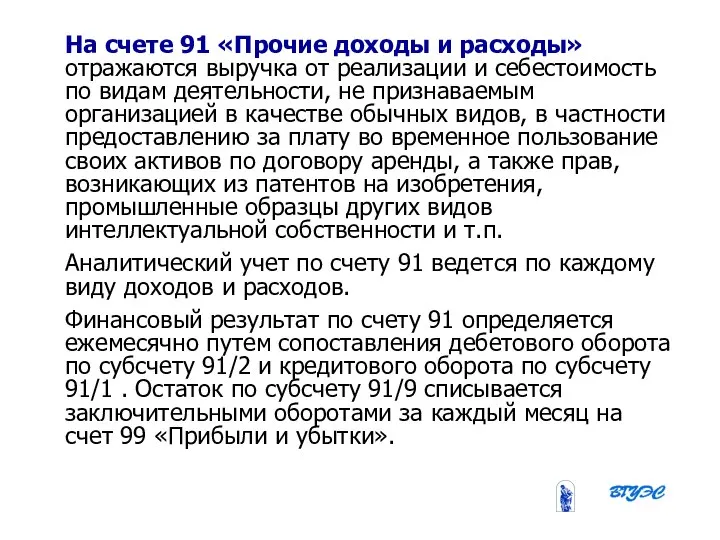

- 39. 08/31/2023 Бобырева М. А. На счете 91 «Прочие доходы и расходы» отражаются выручка от реализации и

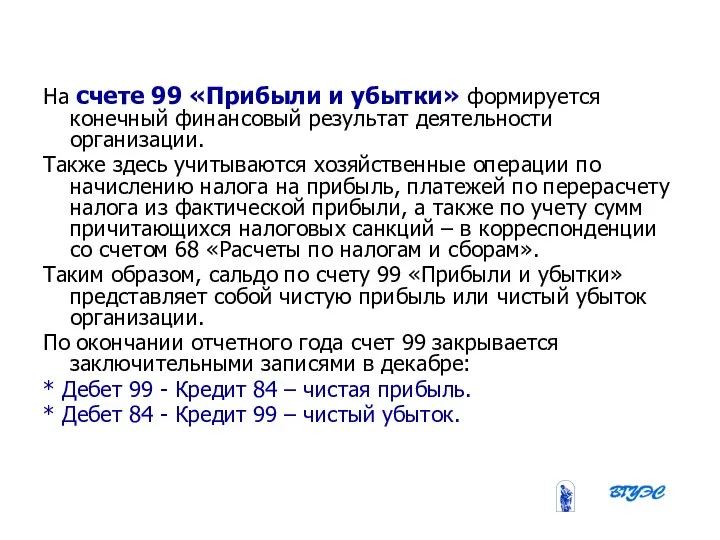

- 40. 08/31/2023 Бобырева М. А. На счете 99 «Прибыли и убытки» формируется конечный финансовый результат деятельности организации.

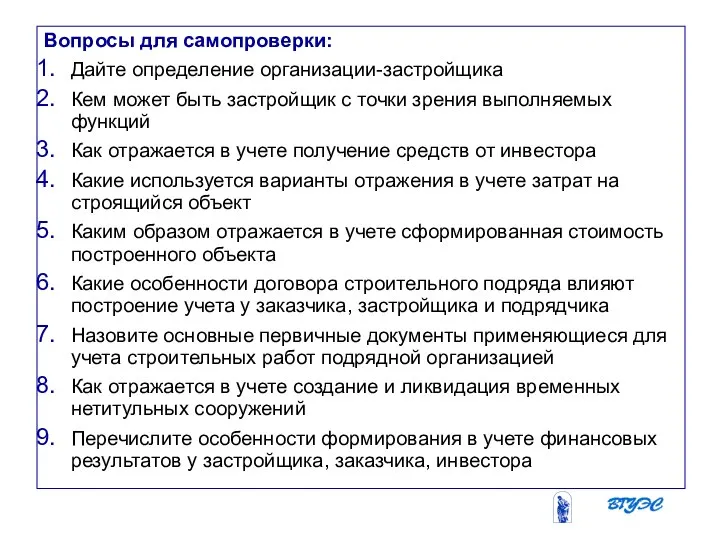

- 41. 08/31/2023 Бобырева М. А. Вопросы для самопроверки: Дайте определение организации-застройщика Кем может быть застройщик с точки

- 42. 08/31/2023 Бобырева М. А. Используемая литература: "Строительство: учет, налоги, право" (2-е издание, переработанное) (Под ред. Зубарева

- 44. Скачать презентацию

План лекции

1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков

1.2. Бухгалтерский

План лекции

1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков

1.2. Бухгалтерский

08/31/2023

Бобырева М. А.

1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков

08/31/2023

Бобырева М. А.

1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков

08/31/2023

Бобырева М. А.

Застройщик-это предприятие:

организовывающее возведение объектов капитального строительства;

контролирующее его ход;

осуществляющее

08/31/2023

Бобырева М. А.

Застройщик-это предприятие:

организовывающее возведение объектов капитального строительства;

контролирующее его ход;

осуществляющее

08/31/2023

Бобырева М. А.

С точки зрения

организации производства,

застройщик может быть

самостоятельно возводить

08/31/2023

Бобырева М. А.

С точки зрения

организации производства,

застройщик может быть

самостоятельно возводить

08/31/2023

Бобырева М. А.

С точки зрения

финансирования строительства,

застройщик может быть

уполномочен инвестором

на

08/31/2023

Бобырева М. А.

С точки зрения

финансирования строительства,

застройщик может быть

уполномочен инвестором

на

08/31/2023

Бобырева М. А.

Учет средств полученных от инвесторов

Договор инвестирования в строительство

кредит

08/31/2023

Бобырева М. А.

Учет средств полученных от инвесторов

Договор инвестирования в строительство

кредит

08/31/2023

Бобырева М. А.

Кредиты банка полученные на осуществление капитального строительства отражаются:

дебет сч.

08/31/2023

Бобырева М. А.

Кредиты банка полученные на осуществление капитального строительства отражаются:

дебет сч.

08/31/2023

Бобырева М. А.

Строящийся объект или его часть создается:

для собственных нужд, затраты

08/31/2023

Бобырева М. А.

Строящийся объект или его часть создается:

для собственных нужд, затраты

08/31/2023

Бобырева М. А.

По окончанию строительства стоимость объекта созданная:

по 1 варианту отражаются

08/31/2023

Бобырева М. А.

По окончанию строительства стоимость объекта созданная:

по 1 варианту отражаются

08/31/2023

Бобырева М. А.

Затраты на строительство объекта

Оприходованы материалы пригодные для строительства -

08/31/2023

Бобырева М. А.

Затраты на строительство объекта

Оприходованы материалы пригодные для строительства -

08/31/2023

Бобырева М. А.

Акцептован счет подрядчика для выполнения строительно-монтажных работ - Дт

08/31/2023

Бобырева М. А.

Акцептован счет подрядчика для выполнения строительно-монтажных работ - Дт

08/31/2023

Бобырева М. А.

Учет расчетов заказчика застройщика с подрядчиками

Отношения с подрядчиками

08/31/2023

Бобырева М. А.

Учет расчетов заказчика застройщика с подрядчиками

Отношения с подрядчиками

08/31/2023

Бобырева М. А.

1. Перечисленный аванс на выполнение строительно-монтажных работ

08/31/2023

Бобырева М. А.

1. Перечисленный аванс на выполнение строительно-монтажных работ

08/31/2023

Бобырева М. А.

Учет затрат на содержание заказчика застройщика:

Расходы учитываются предварительно

08/31/2023

Бобырева М. А.

Учет затрат на содержание заказчика застройщика:

Расходы учитываются предварительно

08/31/2023

Бобырева М. А.

Отражены расходы на содержание застройщиков

Дебет 08,20,26

Кредит 60,02,10,70,69,71.

Расходы

08/31/2023

Бобырева М. А.

Отражены расходы на содержание застройщиков

Дебет 08,20,26

Кредит 60,02,10,70,69,71.

Расходы

08/31/2023

Бобырева М. А.

Учет прочих расходов и доходов застройщика

0Застройщик ведя учет:

Доходов от

08/31/2023

Бобырева М. А.

Учет прочих расходов и доходов застройщика

0Застройщик ведя учет:

Доходов от

08/31/2023

Бобырева М. А.

Отражен доход в виде санкции за нарушение условий

Дебет

08/31/2023

Бобырева М. А.

Отражен доход в виде санкции за нарушение условий

Дебет

08/31/2023

Бобырева М. А.

Учет законченных строительством объекта:

Заказчик застройщик после завершения строительства

08/31/2023

Бобырева М. А.

Учет законченных строительством объекта:

Заказчик застройщик после завершения строительства

2.2. Бухгалтерский учет и документальное оформление подрядных строительных работ

2.2. Бухгалтерский учет и документальное оформление подрядных строительных работ

08/31/2023

Бобырева М. А.

Особенности договора строительного подряда:

Обязательным приложением к договору строительного

08/31/2023

Бобырева М. А.

Особенности договора строительного подряда:

Обязательным приложением к договору строительного

08/31/2023

Бобырева М. А.

Особенности, свойственные договору строительного подряда, обусловливают его функциональную направленность:

Функции

стабилизирующая

социальная

инвестиционная

фондосоздающая

08/31/2023

Бобырева М. А.

Особенности, свойственные договору строительного подряда, обусловливают его функциональную направленность:

Функции

стабилизирующая

социальная

инвестиционная

фондосоздающая

08/31/2023

Бобырева М. А.

Деятельность подрядных строительных организаций может быть генподрядной и субподрядной.

08/31/2023

Бобырева М. А.

Деятельность подрядных строительных организаций может быть генподрядной и субподрядной.

08/31/2023

Бобырева М. А.

Документальное оформление подрядных строительных работ

Предметом договора строительного подряда могут

08/31/2023

Бобырева М. А.

Документальное оформление подрядных строительных работ

Предметом договора строительного подряда могут

08/31/2023

Бобырева М. А.

В соответствии с ПБУ 2/94 «Учет договоров (контрактов) на

08/31/2023

Бобырева М. А.

В соответствии с ПБУ 2/94 «Учет договоров (контрактов) на

08/31/2023

Бобырева М. А.

Подрядная организация, определяющая финансовый результат по стоимости объекта строительства

08/31/2023

Бобырева М. А.

Подрядная организация, определяющая финансовый результат по стоимости объекта строительства

08/31/2023

Бобырева М. А.

Для учета работ в капитальном строительстве применяются в основном

08/31/2023

Бобырева М. А.

Для учета работ в капитальном строительстве применяются в основном

08/31/2023

Бобырева М. А.

Учет затрат на производство:

Счет 20 «Основное производство» используется

08/31/2023

Бобырева М. А.

Учет затрат на производство:

Счет 20 «Основное производство» используется

08/31/2023

Бобырева М. А.

Счет 23 «Вспомогательные производства»

предназначен для учета затрат подсобно – вспомогательных

08/31/2023

Бобырева М. А.

Счет 23 «Вспомогательные производства»

предназначен для учета затрат подсобно – вспомогательных

08/31/2023

Бобырева М. А.

Дт Счет 23 Кт

Отражаются прямые расходы, связанные непосредственно

08/31/2023

Бобырева М. А.

Дт Счет 23 Кт

Отражаются прямые расходы, связанные непосредственно

08/31/2023

Бобырева М. А.

На счет 23 ведется учет хозяйственных операций по возведению

08/31/2023

Бобырева М. А.

На счет 23 ведется учет хозяйственных операций по возведению

08/31/2023

Бобырева М. А.

Отражение в бухгалтерском учете расходов по возведению временных (нетитульных)

08/31/2023

Бобырева М. А.

Отражение в бухгалтерском учете расходов по возведению временных (нетитульных)

08/31/2023

Бобырева М. А.

Счет 25 «Общепроизводственные расходы» учитываются расходы по содержанию и

08/31/2023

Бобырева М. А.

Счет 25 «Общепроизводственные расходы» учитываются расходы по содержанию и

08/31/2023

Бобырева М. А.

Учет выручки от реализации и списания производственных затрат:

08/31/2023

Бобырева М. А.

Учет выручки от реализации и списания производственных затрат:

08/31/2023

Бобырева М. А.

Аналогичным образом отражаются в учете операции по другим видам

08/31/2023

Бобырева М. А.

Аналогичным образом отражаются в учете операции по другим видам

08/31/2023

Бобырева М. А.

Учет расчетов за выполненные работы:

Расчеты с заказчиками за

08/31/2023

Бобырева М. А.

Учет расчетов за выполненные работы:

Расчеты с заказчиками за

08/31/2023

Бобырева М. А.

Заказчики-застройщики осуществляют учет расчетов с подрядчиками за выполненные работы

08/31/2023

Бобырева М. А.

Заказчики-застройщики осуществляют учет расчетов с подрядчиками за выполненные работы

08/31/2023

Бобырева М. А.

Формирование финансовых результатов

Подрядные организации формируют финансовые результаты последовательно

08/31/2023

Бобырева М. А.

Формирование финансовых результатов

Подрядные организации формируют финансовые результаты последовательно

08/31/2023

Бобырева М. А.

На счете 91 «Прочие доходы и расходы» отражаются выручка

08/31/2023

Бобырева М. А.

На счете 91 «Прочие доходы и расходы» отражаются выручка

08/31/2023

Бобырева М. А.

На счете 99 «Прибыли и убытки» формируется конечный финансовый

08/31/2023

Бобырева М. А.

На счете 99 «Прибыли и убытки» формируется конечный финансовый

08/31/2023

Бобырева М. А.

Вопросы для самопроверки:

Дайте определение организации-застройщика

Кем может быть застройщик с

08/31/2023

Бобырева М. А.

Вопросы для самопроверки:

Дайте определение организации-застройщика

Кем может быть застройщик с

08/31/2023

Бобырева М. А.

Используемая литература:

"Строительство: учет, налоги, право" (2-е издание, переработанное) (Под

08/31/2023

Бобырева М. А.

Используемая литература:

"Строительство: учет, налоги, право" (2-е издание, переработанное) (Под

лекция_4_2019_20

лекция_4_2019_20 Недействительность сделки, совершенной под влиянием заблуждения

Недействительность сделки, совершенной под влиянием заблуждения Основные понятия о государстве и политической системе

Основные понятия о государстве и политической системе Понятие и структура правовой системы

Понятие и структура правовой системы  Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01

Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01  Boża Matka

Boża Matka Бағдарламалау технологиясының тарихи аспектісі. Негізгі түсініктер мен анықтамалар

Бағдарламалау технологиясының тарихи аспектісі. Негізгі түсініктер мен анықтамалар Phase structure of competitive activity of the athlete

Phase structure of competitive activity of the athlete Кейс «Тайленол» на основе материалов Effie Awards

Кейс «Тайленол» на основе материалов Effie Awards Анализ основных достижений ученых досоветского периода

Анализ основных достижений ученых досоветского периода Барокко

Барокко .1_Аналгезирующие средства

.1_Аналгезирующие средства Проект « Профессии наших родителей» УЧЕНИКОВ 4 Б МОУ «ЛИЦЕЙ № 13»

Проект « Профессии наших родителей» УЧЕНИКОВ 4 Б МОУ «ЛИЦЕЙ № 13» Эдом

Эдом Правила проектирования печатных плат

Правила проектирования печатных плат Символы христианства. Богослужебная утварь

Символы христианства. Богослужебная утварь Понятие уголовной ответственности

Понятие уголовной ответственности Введение в инженерный анализ методом конечных элементов. Реализация в Solid Edge Simulation/Express

Введение в инженерный анализ методом конечных элементов. Реализация в Solid Edge Simulation/Express Форма государственного устройства

Форма государственного устройства Портал недвижимости для собственников и профессионалов Primarkt.Ru

Портал недвижимости для собственников и профессионалов Primarkt.Ru Минимизация логических функций

Минимизация логических функций Оздоровительный проект «Черлидинг- детям»

Оздоровительный проект «Черлидинг- детям» Свёртывание крови

Свёртывание крови  Аудармашының заңды статусы

Аудармашының заңды статусы ДРОФА И СТРЕПЕТ, занесённые в Красную книгу Саратовской области. Учебная презентация учащихся 4 класса МОУ «СОШ с.Багаевка»: Михее

ДРОФА И СТРЕПЕТ, занесённые в Красную книгу Саратовской области. Учебная презентация учащихся 4 класса МОУ «СОШ с.Багаевка»: Михее Презентация на тему "Родительские директивы" - скачать презентации по Педагогике

Презентация на тему "Родительские директивы" - скачать презентации по Педагогике Стоматологиядағы менеджмент және маркетинг негіздері

Стоматологиядағы менеджмент және маркетинг негіздері Организационный контекст: стратегия, структура и культура. Лекция 3

Организационный контекст: стратегия, структура и культура. Лекция 3