- Презентация Риск и доходность портфельных инвестиций

Содержание

- 2. При формировании портфельных инвестиций инвесторы принимают решения, учитывая лишь два фактора: доходность риск

- 3. Риск, связанный с инвестициями в любой финансовый инструмент, может быть разделен на два вида: систематический несистематический

- 4. Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. К этой категории

- 5. Доходность инвестиций имеет самое непосредственное отношение к категории риска. Это заключается в том, чем больше ожидается

- 6. В условиях рыночного равновесия (эта идея лежит в основе ценовой модели рынка капитала CAPM – Capital

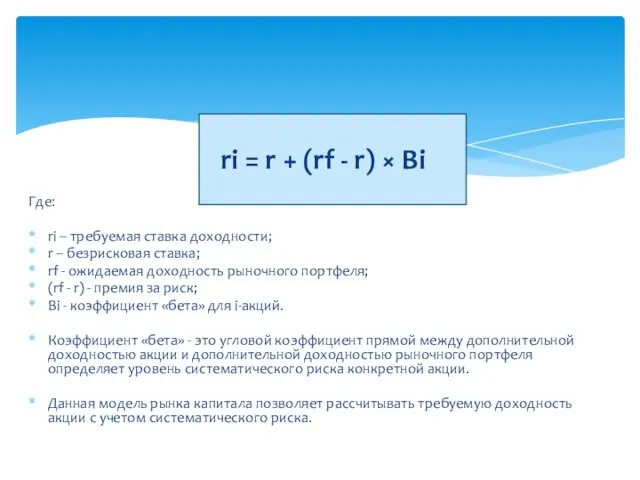

- 7. ri = r + (rf - r) × Bi Где: ri – требуемая ставка доходности; r

- 9. Скачать презентацию

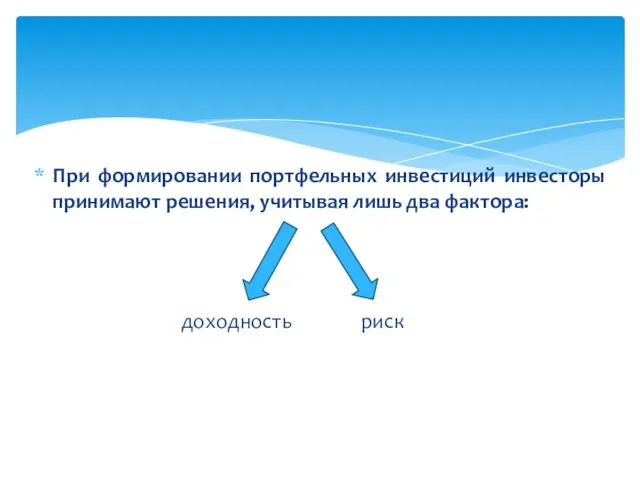

При формировании портфельных инвестиций инвесторы принимают решения, учитывая лишь два фактора:

При формировании портфельных инвестиций инвесторы принимают решения, учитывая лишь два фактора:

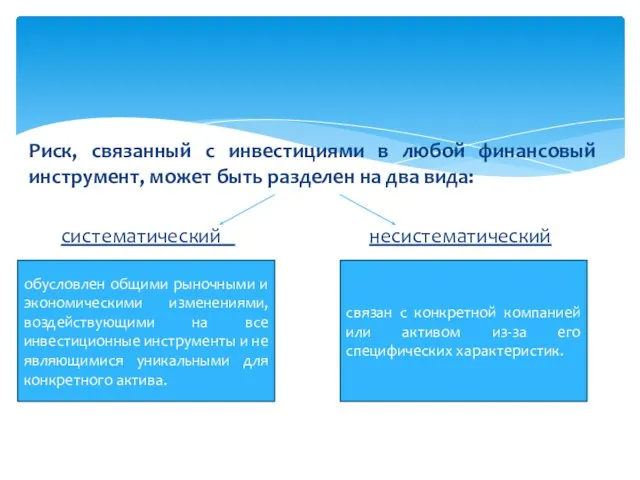

Риск, связанный с инвестициями в любой финансовый инструмент, может быть разделен

Риск, связанный с инвестициями в любой финансовый инструмент, может быть разделен

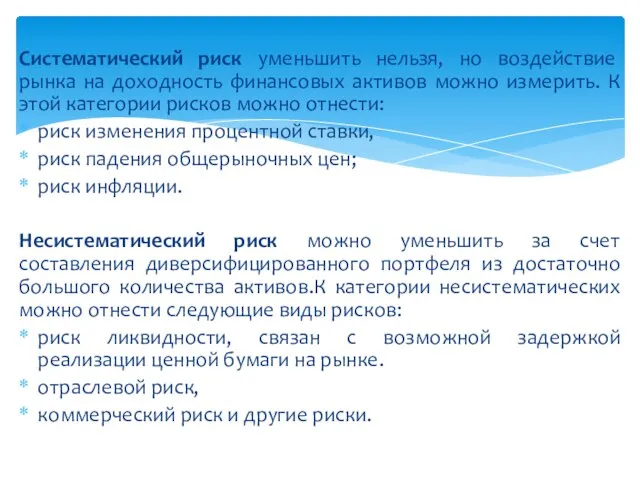

Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов

Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов

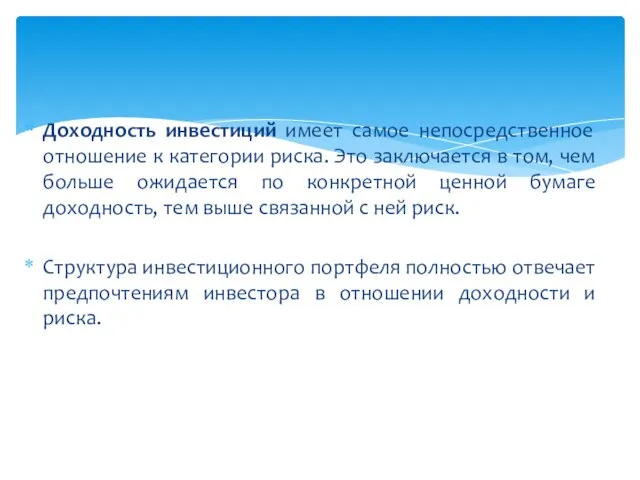

Доходность инвестиций имеет самое непосредственное отношение к категории риска. Это заключается

Доходность инвестиций имеет самое непосредственное отношение к категории риска. Это заключается

В условиях рыночного равновесия (эта идея лежит в основе ценовой модели

В условиях рыночного равновесия (эта идея лежит в основе ценовой модели

ri = r + (rf - r) × Bi

Где:

ri – требуемая ставка доходности;

r

ri = r + (rf - r) × Bi

Где:

ri – требуемая ставка доходности;

r

Презентация Поведенческие аспекты контроля

Презентация Поведенческие аспекты контроля Кодування чисел Робота групи “Математики”

Кодування чисел Робота групи “Математики” Балочные системы. Определение реакций опор и моментов защемления. Тема 1.4. Лекция 6

Балочные системы. Определение реакций опор и моментов защемления. Тема 1.4. Лекция 6 Принятие решений с помощью моделей, описываемых нелинейными, недифференцируемыми уравнениями

Принятие решений с помощью моделей, описываемых нелинейными, недифференцируемыми уравнениями УСИЛИТЕЛИ АНАЛОГОВЫХ СИГНАЛОВ

УСИЛИТЕЛИ АНАЛОГОВЫХ СИГНАЛОВ Презентация "Красота в искусстве и в жизни" - скачать презентации по МХК

Презентация "Красота в искусстве и в жизни" - скачать презентации по МХК Религиозные проблемы современности

Религиозные проблемы современности Воображение и его виды

Воображение и его виды Топ жұмысының ролі және мәні, тиімді топтық жұмыстың шарттары мен факторлары, топаралық дауларды басқару

Топ жұмысының ролі және мәні, тиімді топтық жұмыстың шарттары мен факторлары, топаралық дауларды басқару Размножение растений - презентация для начальной школы

Размножение растений - презентация для начальной школы Лекция 2, Функции, типы и причины конфликтов

Лекция 2, Функции, типы и причины конфликтов Механическая передача

Механическая передача Что у нас над головой? Окружающий мир 1 класс

Что у нас над головой? Окружающий мир 1 класс ИНТЕРЬЕР КУЗОВОВ И КАБИН

ИНТЕРЬЕР КУЗОВОВ И КАБИН Логарифмические уравнения - презентация по Алгебре_

Логарифмические уравнения - презентация по Алгебре_ Презентация на тему "Трудовое воспитание - фактор становления личности" - скачать презентации по Педагогике

Презентация на тему "Трудовое воспитание - фактор становления личности" - скачать презентации по Педагогике Имя существительное 15

Имя существительное 15 ИТОГОВЫЙ УРОК РЕШЕНИЕ СИСТЕМ УРАВНЕНИЙ

ИТОГОВЫЙ УРОК РЕШЕНИЕ СИСТЕМ УРАВНЕНИЙ  Теория «Врожденных черт

Теория «Врожденных черт Происхождение славян. Восточные славяне в древности

Происхождение славян. Восточные славяне в древности Метательный и пневматический тир

Метательный и пневматический тир Мікропроцесорна техніка. PSoC Creator 4.2 Designing with PSoC 3/5. (Лекція 11)

Мікропроцесорна техніка. PSoC Creator 4.2 Designing with PSoC 3/5. (Лекція 11) ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Направления развития искусственного интеллекта

Направления развития искусственного интеллекта Транспорт. Виды транспорта

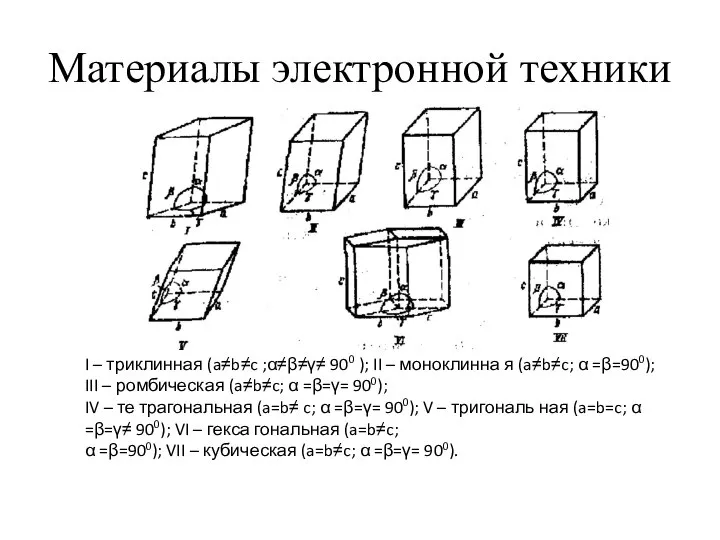

Транспорт. Виды транспорта Материалы электронной техники

Материалы электронной техники Кафедра перинатологии, акушерства и гинекологии лечебного факультета Тема: УЗКИЙ ТАЗ В СОВРЕМЕННОМ АКУШЕРСТВЕ Разживина У

Кафедра перинатологии, акушерства и гинекологии лечебного факультета Тема: УЗКИЙ ТАЗ В СОВРЕМЕННОМ АКУШЕРСТВЕ Разживина У Современное деревянное жилищное строительство в России

Современное деревянное жилищное строительство в России