Совершенствование учета материально-производственных запасов Подготовили Карташова Галина Ивантей Михаил

- Совершенствование учета материально-производственных запасов Подготовили Карташова Галина Ивантей Михаил

Содержание

- 2. ООО «Энком» ООО «Энком» образовано в 2004 году. Основное направление деятельности общества с ограниченной ответственностью -

- 3. Основным видом деятельности Общества является: - Строительство зданий и сооружений; - Монтаж инженерного оборудования зданий и

- 4. Учетная политика организации Учетная политика предприятия есть регламентация приемов постановки бухгалтерского учета, включающая первичное наблюдение (документация

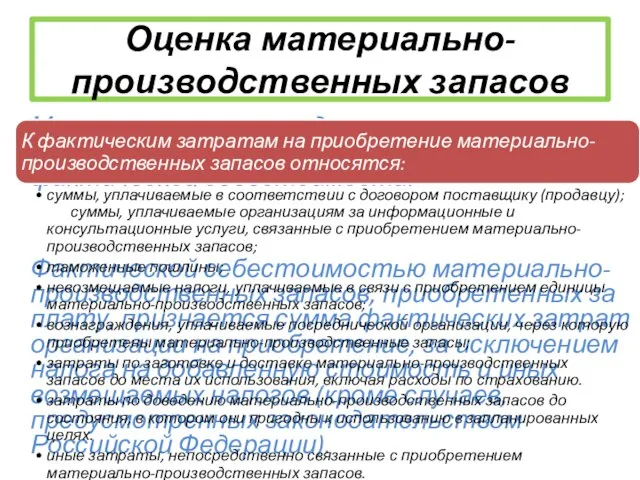

- 7. Оценка материально-производственных запасов Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов,

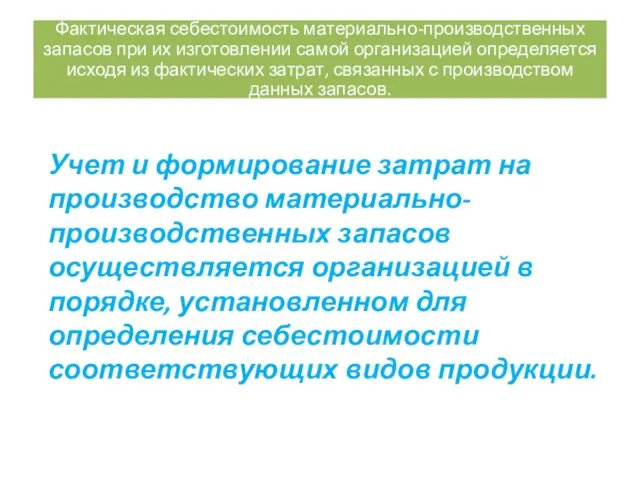

- 8. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости

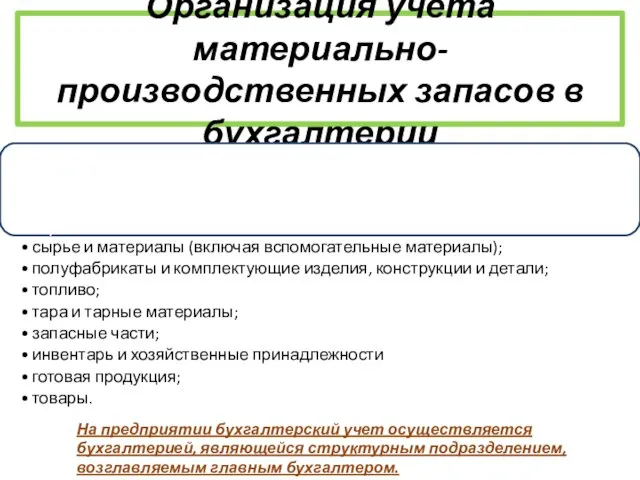

- 9. Организация учета материально-производственных запасов в бухгалтерии На предприятии бухгалтерский учет осуществляется бухгалтерией, являющейся структурным подразделением, возглавляемым

- 11. Синтетический и аналитический учет материалов в бухгалтерии ООО «Энком»

- 12. Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельности предприятия во многом зависит от правильного определения

- 14. Для выполнения этого пункта необходимо: · разработать документировано оформленный порядок проведения инвентаризаций; · осуществлять проверки в

- 17. Скачать презентацию

ООО «Энком»

ООО «Энком» образовано в 2004 году. Основное направление деятельности общества

ООО «Энком»

ООО «Энком» образовано в 2004 году. Основное направление деятельности общества

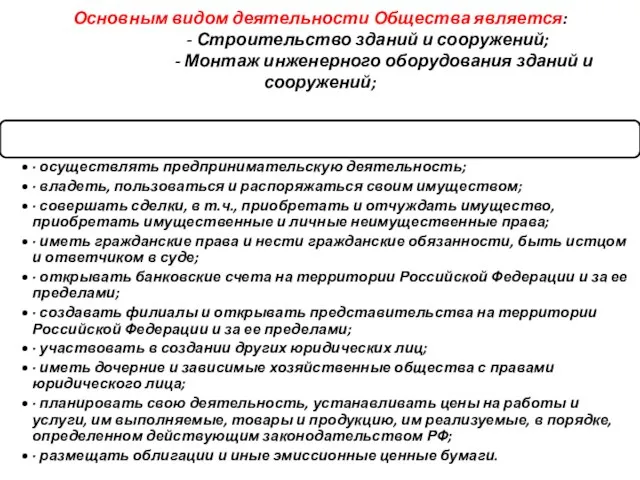

Основным видом деятельности Общества является:

- Строительство зданий и сооружений;

- Монтаж инженерного

Основным видом деятельности Общества является: - Строительство зданий и сооружений; - Монтаж инженерного

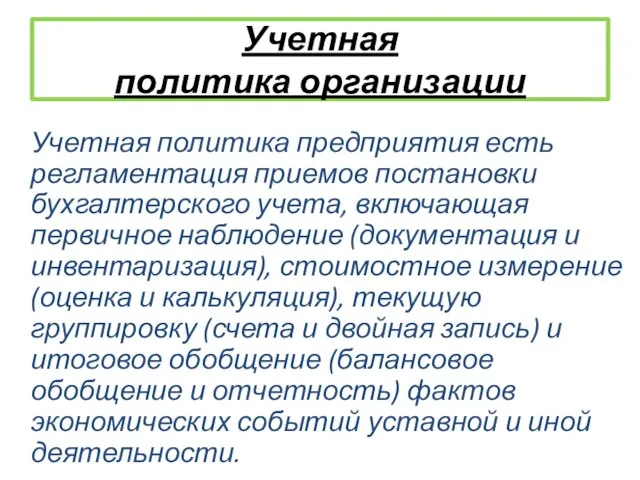

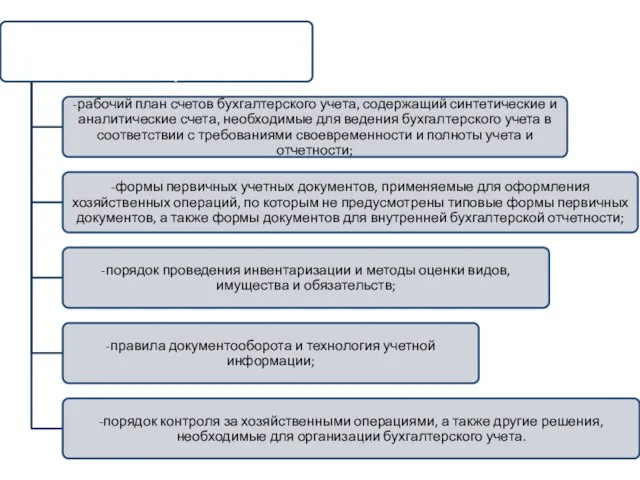

Учетная политика организации

Учетная политика предприятия есть регламентация приемов постановки бухгалтерского учета, включающая

Учетная политика организации

Учетная политика предприятия есть регламентация приемов постановки бухгалтерского учета, включающая

Оценка материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической

Оценка материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической

Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в

Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в

Организация учета материально-производственных запасов в бухгалтерии

На предприятии бухгалтерский учет осуществляется бухгалтерией, являющейся

Организация учета материально-производственных запасов в бухгалтерии

На предприятии бухгалтерский учет осуществляется бухгалтерией, являющейся

Синтетический и аналитический учет материалов в бухгалтерии ООО «Энком»

Синтетический и аналитический учет материалов в бухгалтерии ООО «Энком»

Совершенствование учета материально-производственных запасов в ООО «Энком»

Эффективность деятельности предприятия во многом

Совершенствование учета материально-производственных запасов в ООО «Энком»

Эффективность деятельности предприятия во многом

Для выполнения этого пункта необходимо:

· разработать документировано оформленный порядок проведения инвентаризаций;

·

Для выполнения этого пункта необходимо: · разработать документировано оформленный порядок проведения инвентаризаций; ·

Игровые технологии в дошкольном образовательном учреждении Подготовила: воспитатель МБДОУ ДС «Росиночка» Лыгорева Г.В. Г. Там

Игровые технологии в дошкольном образовательном учреждении Подготовила: воспитатель МБДОУ ДС «Росиночка» Лыгорева Г.В. Г. Там Программирование на языке Паскаль

Программирование на языке Паскаль Индекс глобальной конкурентоспособности (методика ВЭФ) Выполнили: Батенова Алина Дунай Валерия Нечаева Анастасия Нарышкина Ма

Индекс глобальной конкурентоспособности (методика ВЭФ) Выполнили: Батенова Алина Дунай Валерия Нечаева Анастасия Нарышкина Ма Выпадение прямой кишки Prolapsus recti

Выпадение прямой кишки Prolapsus recti Исполнительная власть и государственное управление

Исполнительная власть и государственное управление Немецкий федеральный банк

Немецкий федеральный банк 08. Miscellaneous (java)

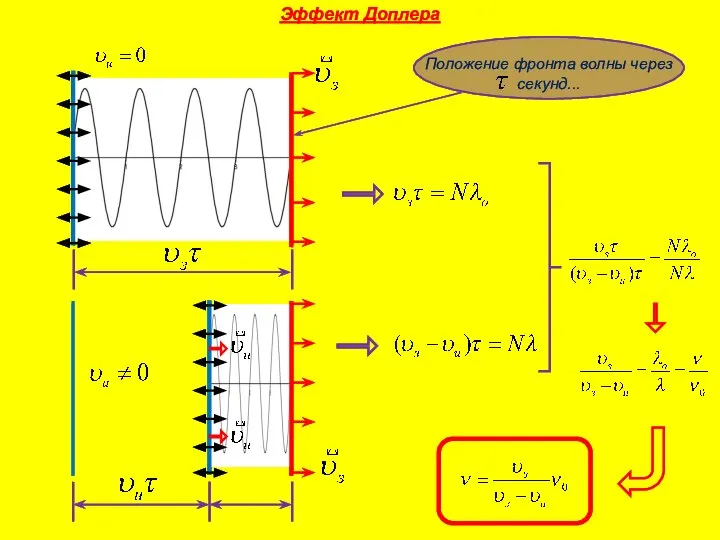

08. Miscellaneous (java) Эффект Доплера

Эффект Доплера  Презентация Факторы, влияющие на рынок недвижимости

Презентация Факторы, влияющие на рынок недвижимости Стандартизация основных норм взаимозаменяемости

Стандартизация основных норм взаимозаменяемости Фурнитура премиум сегмента для складных конструкций. Roto Patio Fold

Фурнитура премиум сегмента для складных конструкций. Roto Patio Fold СТАРТАП Практические методики снижения рисков реализации инновационных проектов IV Ежегодный Инвестиционный Форум «Инноваци

СТАРТАП Практические методики снижения рисков реализации инновационных проектов IV Ежегодный Инвестиционный Форум «Инноваци Deutsch Automobilindustrie Geschichte

Deutsch Automobilindustrie Geschichte Приобретенные пороки сердца

Приобретенные пороки сердца  Правовые основы здравоохранения Социальное и медицинское страхование

Правовые основы здравоохранения Социальное и медицинское страхование ИНТЕРЬЕР КУЗОВОВ И КАБИН

ИНТЕРЬЕР КУЗОВОВ И КАБИН Грамматика және грамматикалық бірліктер

Грамматика және грамматикалық бірліктер Здравствуй масленица, частушки

Здравствуй масленица, частушки Анастасия Матросова

Анастасия Матросова Концепция трёхмерной эффективности лидера В.Реддина

Концепция трёхмерной эффективности лидера В.Реддина Развитие скоростно-силовых качеств у баскетболистов 15-16 лет. Курсовая работа

Развитие скоростно-силовых качеств у баскетболистов 15-16 лет. Курсовая работа Производная и ее применение Работу выполнили ученики 10 класса МОУ Петровской сош

Производная и ее применение Работу выполнили ученики 10 класса МОУ Петровской сош Функциональное программирование

Функциональное программирование 4 источника жизненной энергии

4 источника жизненной энергии Идеология и ее функции. Эволюция содержания понятия идеология и его современное значение

Идеология и ее функции. Эволюция содержания понятия идеология и его современное значение Работа с файлами. Программирование на языке Паскаль

Работа с файлами. Программирование на языке Паскаль Створення мультімедіа засобами Adobe Flach Professional 8

Створення мультімедіа засобами Adobe Flach Professional 8 Expressive means and stylistic devices (part III). Lecture 5

Expressive means and stylistic devices (part III). Lecture 5