- Возникновение чистой текущей стоимости

Содержание

- 2. Содержание Сначала обратимся к рыночной стоимости Прогоноз экономической ренты Предприятия Marvin

- 3. Рыночные стоимости Остроумные инвестиционные решения дают большее количество денег, чем остроумные финансовые решения

- 4. Рыночные стоимости Значительные инвестиции стоят больше чем, они стоят: они имеют положительные NPVS Фирмы вычисляют NPVS

- 5. Рыночные стоимости Проекты, могут проявлять положительные NPVS из-за прогнозируемых ошибок. Например некоторые приобретения являются результатом ошибок

- 6. Рыночные стоимости Положительные NPVS происходят от сравнительного преимущества. Принятие стратегического решения выявляет это сравнительное преимущество; но

- 7. Рыночные стоимости Не принимайте решения по инвестициям на основе ошибок в вашем DCF анализе. Начните с

- 8. Рыночные стоимости Не думайте, что другие фирмы будут пассивно наблюдать. Спросите себя - Как долго продлится

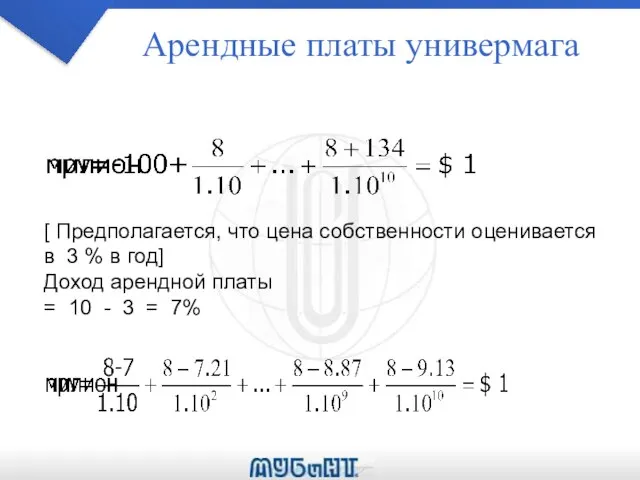

- 9. Арендные платы универмага [ Предполагается, что цена собственности оценивается в 3 % в год] Доход арендной

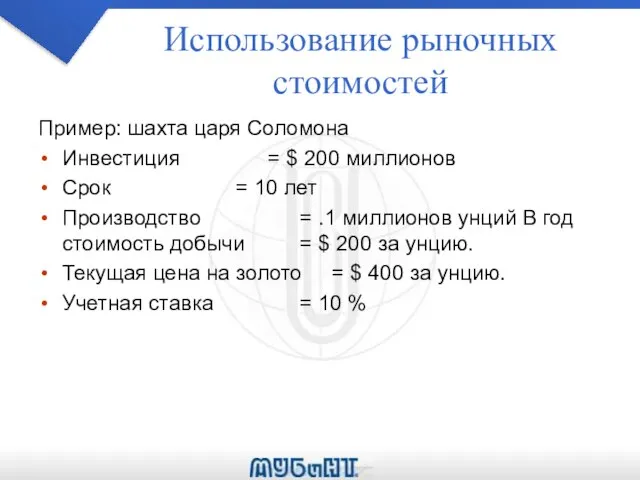

- 10. Использование рыночных стоимостей Пример: шахта царя Соломона Инвестиция = $ 200 миллионов Срок = 10 лет

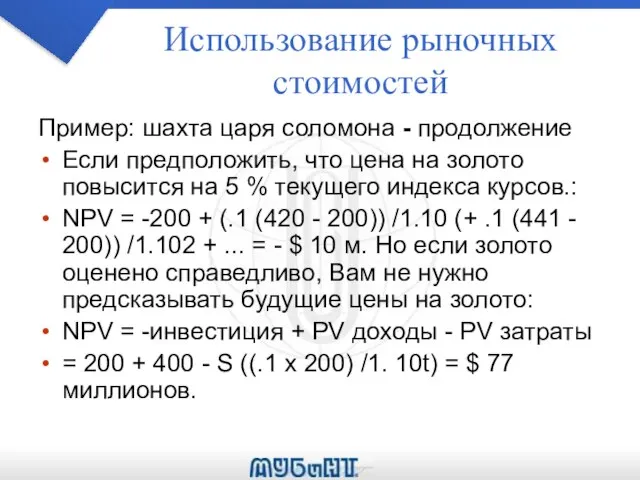

- 11. Использование рыночных стоимостей Пример: шахта царя соломона - продолжение Если предположить, что цена на золото повысится

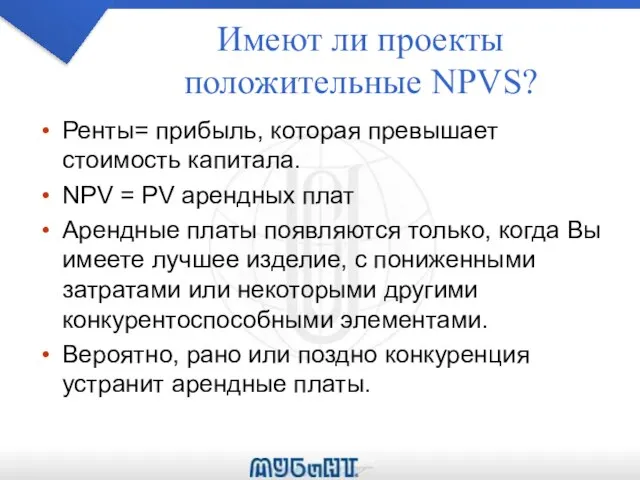

- 12. Имеют ли проекты положительные NPVS? Ренты= прибыль, которая превышает стоимость капитала. NPV = PV арендных плат

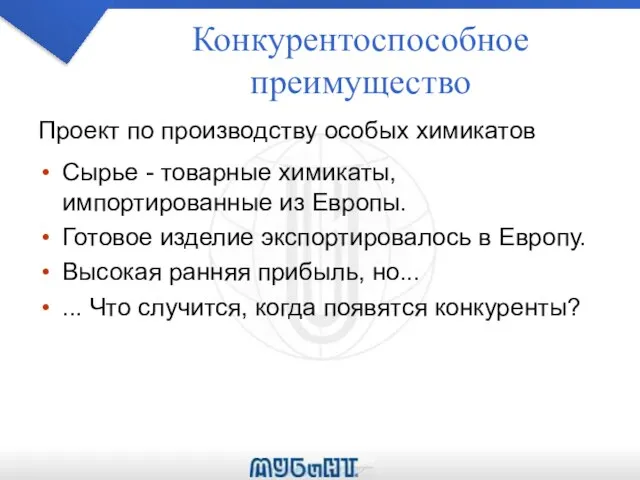

- 13. Конкурентоспособное преимущество Проект по производству особых химикатов Сырье - товарные химикаты, импортированные из Европы. Готовое изделие

- 14. Предприятие Marvin Предложенный

- 15. Предприятие Marvin

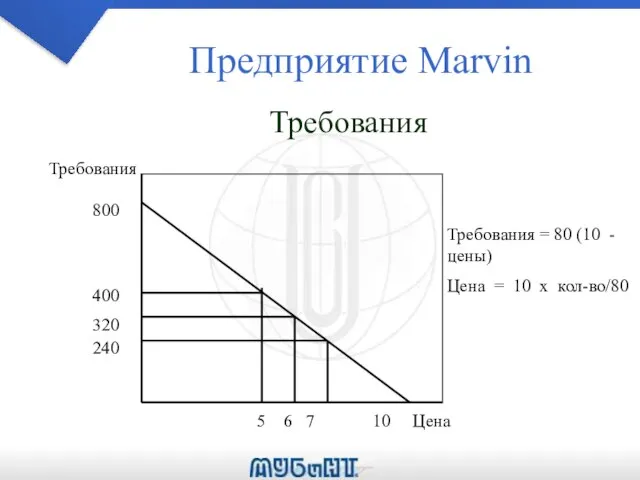

- 16. Предприятие Marvin Требования = 80 (10 - цены) Цена = 10 x кол-во/80 Требования

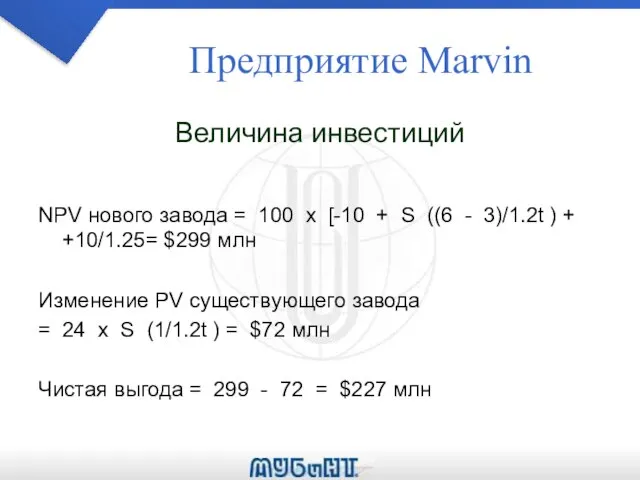

- 17. Предприятие Marvin Величина инвестиций NPV нового завода = 100 x [-10 + S ((6 - 3)/1.2t

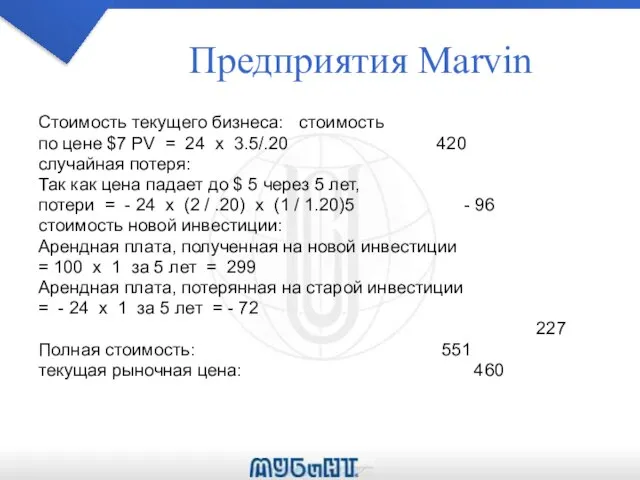

- 18. Предприятия Marvin Стоимость текущего бизнеса: стоимость по цене $7 PV = 24 x 3.5/.20 420 случайная

- 20. Скачать презентацию

Содержание

Сначала обратимся к рыночной стоимости

Прогоноз экономической ренты

Предприятия Marvin

Содержание

Сначала обратимся к рыночной стоимости

Прогоноз экономической ренты

Предприятия Marvin

Рыночные стоимости

Остроумные инвестиционные решения дают большее количество денег, чем остроумные

Рыночные стоимости

Остроумные инвестиционные решения дают большее количество денег, чем остроумные

Рыночные стоимости

Значительные инвестиции стоят больше чем, они стоят: они имеют положительные

Рыночные стоимости

Значительные инвестиции стоят больше чем, они стоят: они имеют положительные

Рыночные стоимости

Проекты, могут проявлять положительные NPVS из-за прогнозируемых ошибок.

Например некоторые

Рыночные стоимости

Проекты, могут проявлять положительные NPVS из-за прогнозируемых ошибок.

Например некоторые

Рыночные стоимости

Положительные NPVS происходят от сравнительного преимущества.

Принятие стратегического решения выявляет

Рыночные стоимости

Положительные NPVS происходят от сравнительного преимущества.

Принятие стратегического решения выявляет

Рыночные стоимости

Не принимайте решения по инвестициям на основе ошибок в вашем

Рыночные стоимости

Не принимайте решения по инвестициям на основе ошибок в вашем

Рыночные стоимости

Не думайте, что другие фирмы будут пассивно наблюдать.

Спросите себя

Рыночные стоимости

Не думайте, что другие фирмы будут пассивно наблюдать.

Спросите себя

Арендные платы универмага

[ Предполагается, что цена собственности оценивается в 3 %

Арендные платы универмага

[ Предполагается, что цена собственности оценивается в 3 %

Использование рыночных стоимостей

Пример: шахта царя Соломона

Инвестиция = $ 200 миллионов

Срок =

Использование рыночных стоимостей

Пример: шахта царя Соломона

Инвестиция = $ 200 миллионов

Срок =

Использование рыночных стоимостей

Пример: шахта царя соломона - продолжение

Если предположить, что цена

Использование рыночных стоимостей

Пример: шахта царя соломона - продолжение

Если предположить, что цена

Имеют ли проекты положительные NPVS?

Ренты= прибыль, которая превышает стоимость капитала.

NPV =

Имеют ли проекты положительные NPVS?

Ренты= прибыль, которая превышает стоимость капитала.

NPV =

Конкурентоспособное преимущество

Проект по производству особых химикатов

Сырье - товарные химикаты, импортированные из

Конкурентоспособное преимущество

Проект по производству особых химикатов

Сырье - товарные химикаты, импортированные из

Предприятие Marvin

Предложенный

Предприятие Marvin

Предложенный

Предприятие Marvin

Предприятие Marvin

Предприятие Marvin

Требования = 80 (10 - цены)

Цена = 10

Предприятие Marvin

Требования = 80 (10 - цены)

Цена = 10

Предприятие Marvin

Величина инвестиций

NPV нового завода = 100 x [-10 + S

Предприятие Marvin

Величина инвестиций

NPV нового завода = 100 x [-10 + S

Предприятия Marvin

Стоимость текущего бизнеса: стоимость

по цене $7 PV = 24 x

Предприятия Marvin

Стоимость текущего бизнеса: стоимость

по цене $7 PV = 24 x

Презентация Эволюция таможенных процедур в таможенной практике России

Презентация Эволюция таможенных процедур в таможенной практике России Обчислювальна техніка та мікропроцесори

Обчислювальна техніка та мікропроцесори Основные требования к органу по сертификации персонала в соответствии со стандартом ISO/IEC 17024

Основные требования к органу по сертификации персонала в соответствии со стандартом ISO/IEC 17024 Национальная программа развития сети автомобильных дорог в России

Национальная программа развития сети автомобильных дорог в России Федеральное агентство по образованию Российской Федерации Российский государственный университет нефти и газа им. И.М. Губкина

Федеральное агентство по образованию Российской Федерации Российский государственный университет нефти и газа им. И.М. Губкина  Влияние коммуникативных действий учащихся старших классов на формирование навыка командной игры в баскетбол

Влияние коммуникативных действий учащихся старших классов на формирование навыка командной игры в баскетбол Резисторды мультиметрмен тексеру

Резисторды мультиметрмен тексеру Управление различиями

Управление различиями Развитие ораторского искусства в ХХI века Корнев т-114

Развитие ораторского искусства в ХХI века Корнев т-114 Политическая культура, ее сущность и роль

Политическая культура, ее сущность и роль Uniforme scolaire

Uniforme scolaire Ручное изготовление кольца с использование традиционных материалов

Ручное изготовление кольца с использование традиционных материалов Темп роста радужной форели на различных кормах

Темп роста радужной форели на различных кормах Мови програмування

Мови програмування Дымковская игрушка

Дымковская игрушка Окружающий мир 1 класс Тема: «Откуда в наш дом приходит электричество»

Окружающий мир 1 класс Тема: «Откуда в наш дом приходит электричество» Saint Petersburg Sightseeings

Saint Petersburg Sightseeings Метрические задачи

Метрические задачи  Презентация "Обзор нефтегазовой отрасли Казахстана" - скачать презентации по Экономике

Презентация "Обзор нефтегазовой отрасли Казахстана" - скачать презентации по Экономике Алгоритмы обработки массивов

Алгоритмы обработки массивов  СВОЙСТВА МИОКАРДА. АВТОМАТИЯ СЕРДЦА

СВОЙСТВА МИОКАРДА. АВТОМАТИЯ СЕРДЦА «Божественная» пропорция

«Божественная» пропорция Федеральный закон "О техническом регулировании"

Федеральный закон "О техническом регулировании" Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) decision-making under risk прийняття рішень в умовах ризику

decision-making under risk прийняття рішень в умовах ризику МСБО 24 Розкриття інформації щодо зв'язаних сторін

МСБО 24 Розкриття інформації щодо зв'язаних сторін  Числа и векторы

Числа и векторы ВКР «Влияние занятий гимнастикой пилатес на развитие физических качеств, гибкости и силы у подростков 12-14 лет»

ВКР «Влияние занятий гимнастикой пилатес на развитие физических качеств, гибкости и силы у подростков 12-14 лет»