- Акцизы. Налоговая база. Ставки налога

Содержание

- 2. Вид налога Субъекты налога Объекты налога Налоговая база Ставки налога Налоговый период Налоговые льготы Порядок и

- 3. Акцизы Вид налога Объекты налога Субъекты налога Налоговая база Ставки налога Налоговый период Налоговые льготы Порядок

- 4. Акцизы являются федеральным косвенным налогом, которым облагается ограниченное число подакцизных товаров (ст. 181 НК РФ), в

- 5. Налогоплательщиками акцизов признаются (ст. 179 НК РФ): организация; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с

- 6. Объектом налогообложения акцизами приз-наются, в частности, следующие операции (ст. 182 НК РФ): реализация подакцизных товаров производителями

- 7. При налогообложении акцизами налоговая база определяется по каждому виду подакцизного товара (ст. 187 – 191 НК

- 8. Для обложения акцизами применяются два вида ставок (ст. 187 НК РФ): а) адвалорные, или процентные, которые

- 9. Налоговым периодом для акцизов признается календарный месяц (ст. 192 НК РФ), также календарный месяц является и

- 10. 1) освобождаются от налогообложения следующие операции: реализация подакцизных товаров (за исклю-чением нефтепродуктов), помещенных под таможенный режим

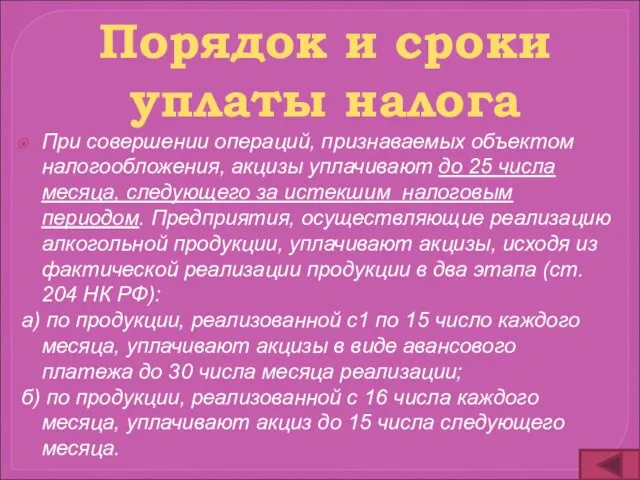

- 11. При совершении операций, признаваемых объектом налогообложения, акцизы уплачивают до 25 числа месяца, следующего за истекшим налоговым

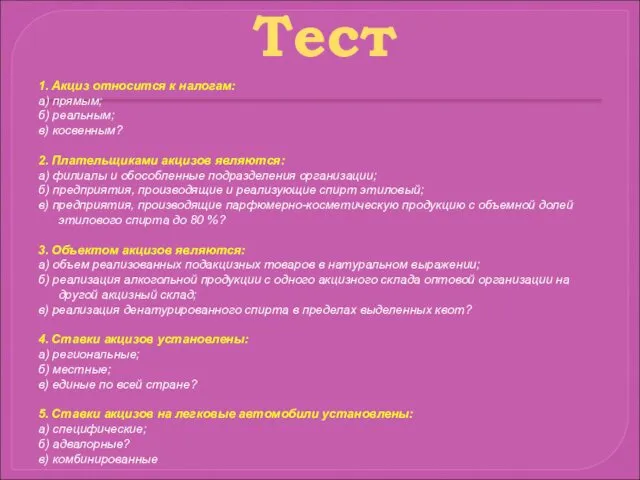

- 12. 1. Акциз относится к налогам: а) прямым; б) реальным; в) косвенным? 2. Плательщиками акцизов являются: а)

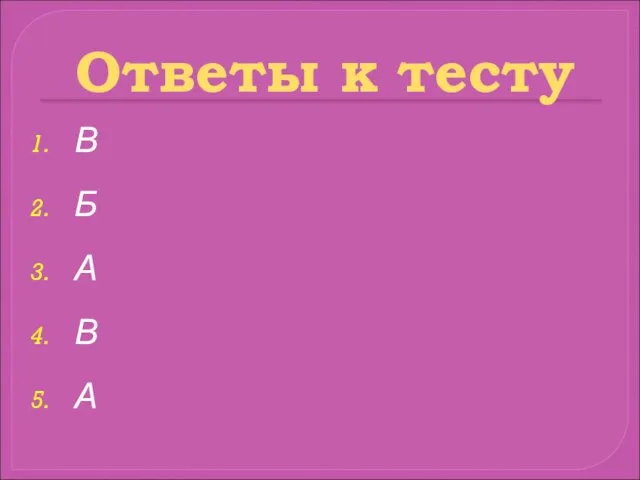

- 13. В Б А В А Ответы к тесту

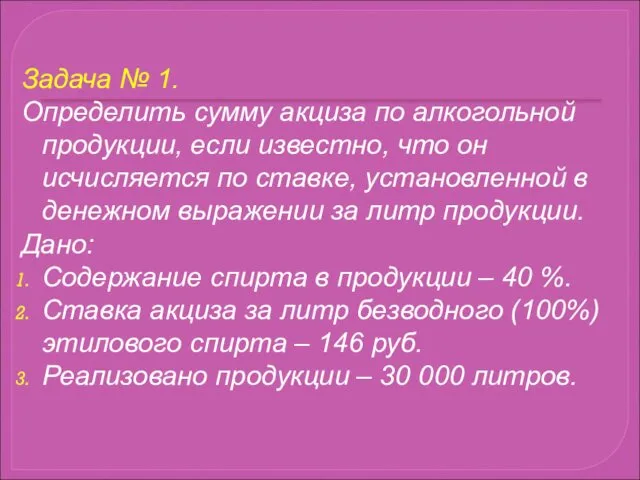

- 14. Задача № 1. Определить сумму акциза по алкогольной продукции, если известно, что он исчисляется по ставке,

- 16. Скачать презентацию

Вид налога

Субъекты налога

Объекты налога

Налоговая база

Ставки налога

Налоговый период

Налоговые льготы

Порядок и сроки уплаты

Вид налога

Субъекты налога

Объекты налога

Налоговая база

Ставки налога

Налоговый период

Налоговые льготы

Порядок и сроки уплаты

Акцизы

Вид налога

Объекты налога

Субъекты налога

Налоговая база

Ставки налога

Налоговый период

Налоговые льготы

Порядок и сроки

Акцизы

Вид налога

Объекты налога

Субъекты налога

Налоговая база

Ставки налога

Налоговый период

Налоговые льготы

Порядок и сроки

Акцизы являются федеральным косвенным налогом, которым облагается ограниченное число подакцизных товаров

Акцизы являются федеральным косвенным налогом, которым облагается ограниченное число подакцизных товаров

Налогоплательщиками акцизов признаются (ст. 179 НК РФ):

организация;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в

Налогоплательщиками акцизов признаются (ст. 179 НК РФ):

организация;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в

Объектом налогообложения акцизами приз-наются, в частности, следующие операции (ст. 182 НК

Объектом налогообложения акцизами приз-наются, в частности, следующие операции (ст. 182 НК

При налогообложении акцизами налоговая база определяется по каждому виду подакцизного товара

При налогообложении акцизами налоговая база определяется по каждому виду подакцизного товара

Для обложения акцизами применяются два вида ставок (ст. 187 НК РФ):

а)

Для обложения акцизами применяются два вида ставок (ст. 187 НК РФ):

а)

Налоговым периодом для акцизов признается календарный месяц (ст. 192 НК РФ),

Налоговым периодом для акцизов признается календарный месяц (ст. 192 НК РФ),

1) освобождаются от налогообложения следующие операции:

реализация подакцизных товаров (за исклю-чением нефтепродуктов),

1) освобождаются от налогообложения следующие операции:

реализация подакцизных товаров (за исклю-чением нефтепродуктов),

При совершении операций, признаваемых объектом налогообложения, акцизы уплачивают до 25 числа

При совершении операций, признаваемых объектом налогообложения, акцизы уплачивают до 25 числа

1. Акциз относится к налогам:

а) прямым;

б) реальным;

в) косвенным?

2. Плательщиками акцизов являются:

а)

1. Акциз относится к налогам:

а) прямым;

б) реальным;

в) косвенным?

2. Плательщиками акцизов являются:

а)

В

Б

А

В

А

Ответы к тесту

В

Б

А

В

А

Ответы к тесту

Задача № 1.

Определить сумму акциза по алкогольной продукции, если известно, что

Задача № 1.

Определить сумму акциза по алкогольной продукции, если известно, что

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах

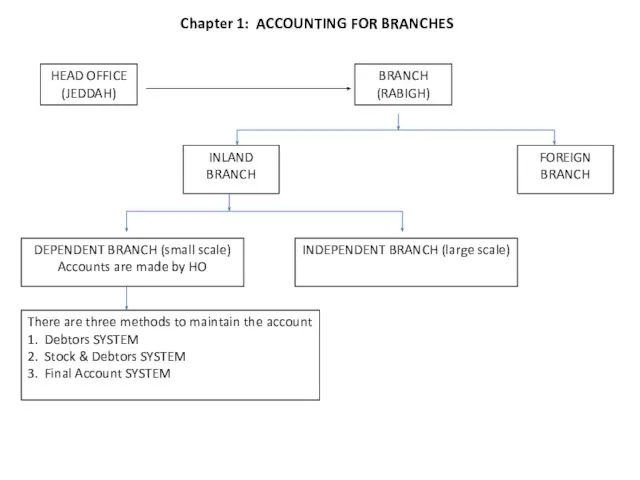

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Accounting for branches

Accounting for branches Мировой рынок золота

Мировой рынок золота Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг

Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг Риск предприятия, его виды

Риск предприятия, его виды Дополнительные меры финансовой поддержки работодателей Пермского края на 2021 год

Дополнительные меры финансовой поддержки работодателей Пермского края на 2021 год Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Формы бухгалтерского учета

Формы бухгалтерского учета Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений

Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений Интересные монеты мира

Интересные монеты мира Развитие национальной платёжной системы России

Развитие национальной платёжной системы России Перспективы развития личного страхования в России

Перспективы развития личного страхования в России Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Анализ себестоимости продукции. Лекция 6

Анализ себестоимости продукции. Лекция 6 Финансовая система государства

Финансовая система государства Инициативное бюджетирование. Родничок

Инициативное бюджетирование. Родничок Благоустройство сквера

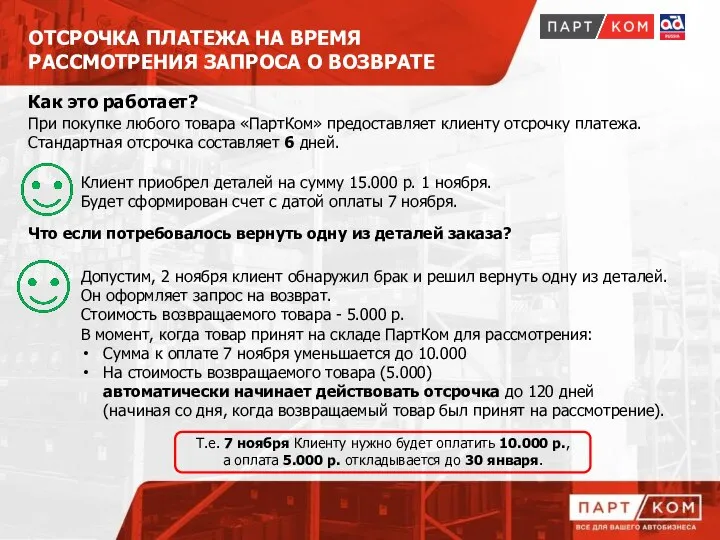

Благоустройство сквера Отсрочка платежа на время рассмотрения запроса о возврате

Отсрочка платежа на время рассмотрения запроса о возврате Сравнительный анализ ценных бумаг по степени доходности и риску

Сравнительный анализ ценных бумаг по степени доходности и риску Профессия финансист

Профессия финансист Понятие риска финансового актива

Понятие риска финансового актива Бюджет для граждан

Бюджет для граждан Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инкотермс. Основные черты Инкотермс 2010

Инкотермс. Основные черты Инкотермс 2010 Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5