- Бухгалтерские счета. Двойная запись

Содержание

- 2. Счет Счет - это способ экономической группировки текущего отражения и контроля хозяйственных средств и источников их

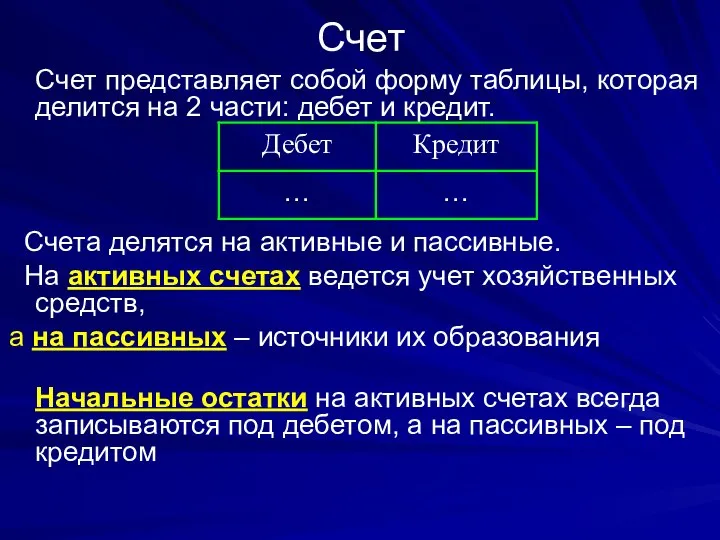

- 3. Счет Счет представляет собой форму таблицы, которая делится на 2 части: дебет и кредит. Счета делятся

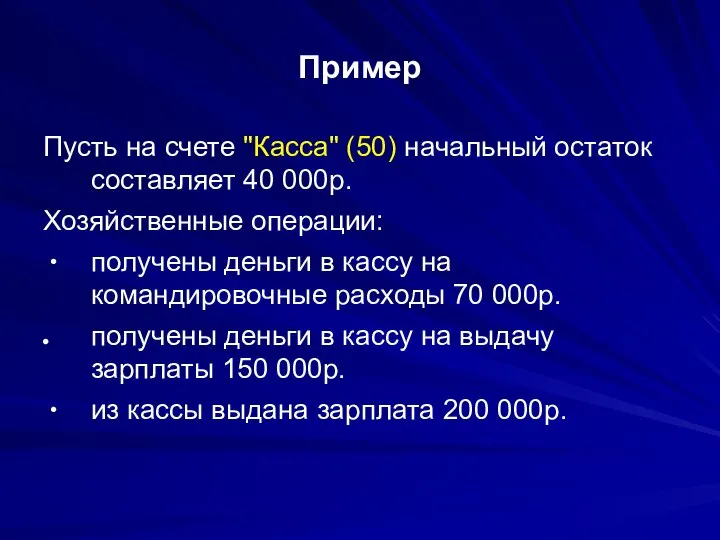

- 4. Пример Пусть на счете "Касса" (50) начальный остаток составляет 40 000р. Хозяйственные операции: получены деньги в

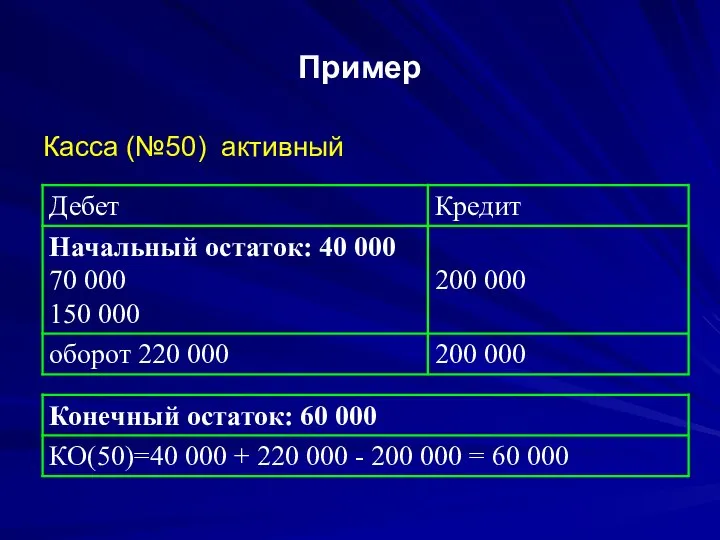

- 5. Пример Касса (№50) активный

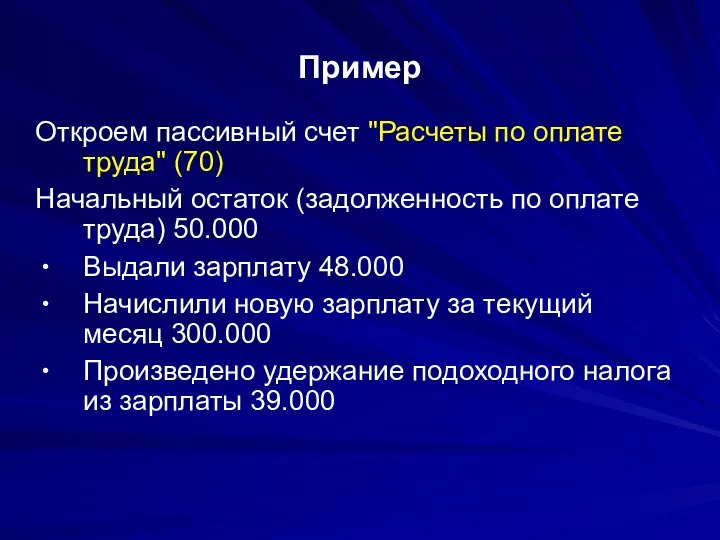

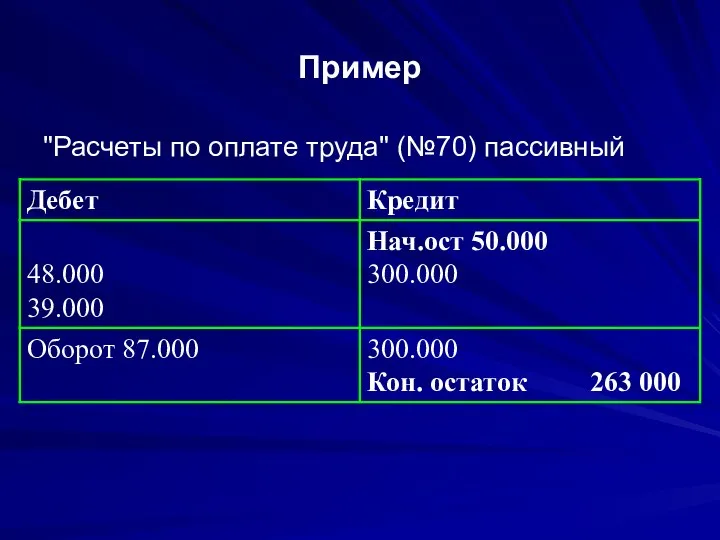

- 6. Пример Откроем пассивный счет "Расчеты по оплате труда" (70) Начальный остаток (задолженность по оплате труда) 50.000

- 7. Пример "Расчеты по оплате труда" (№70) пассивный

- 8. Счет Т.о. на активных счетах остатки и увеличение учитываемого объекта записывается под дебетом, а уменьшение под

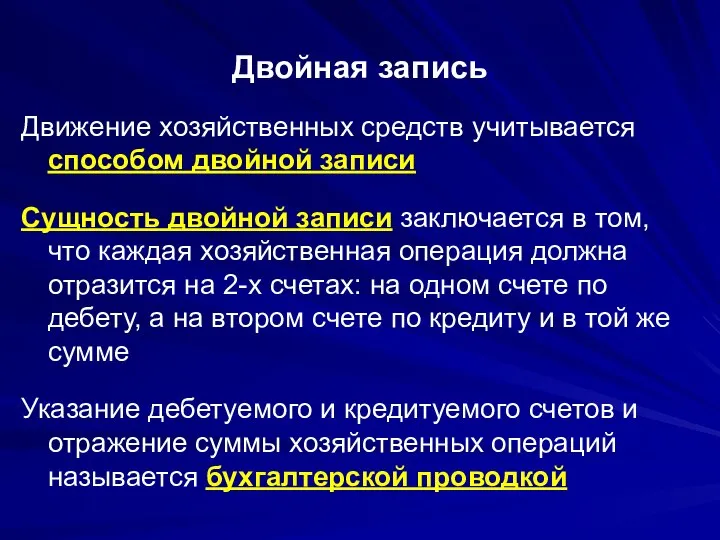

- 9. Двойная запись Движение хозяйственных средств учитывается способом двойной записи Сущность двойной записи заключается в том, что

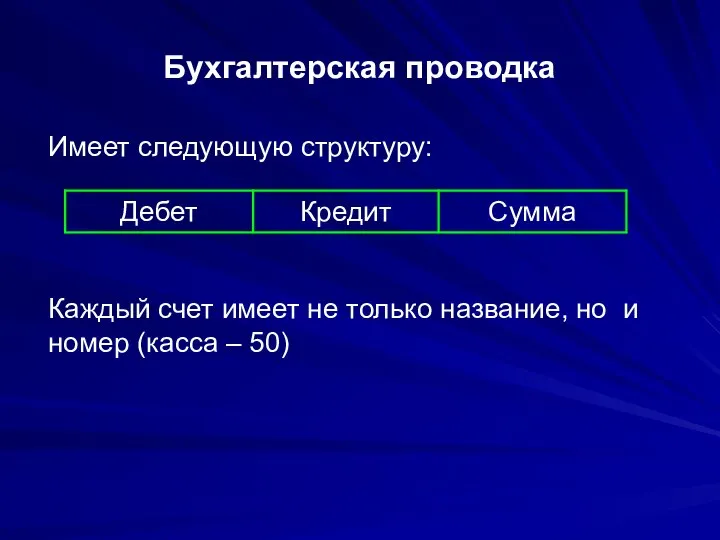

- 10. Бухгалтерская проводка Имеет следующую структуру: Каждый счет имеет не только название, но и номер (касса –

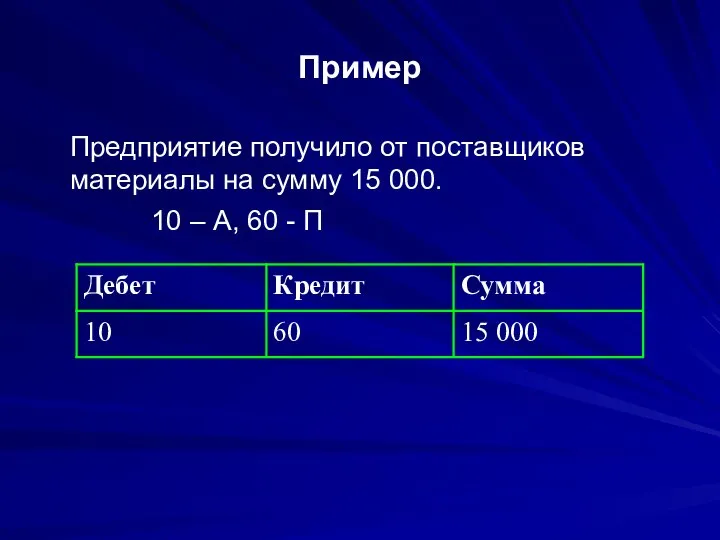

- 11. Пример Предприятие получило от поставщиков материалы на сумму 15 000. 10 – А, 60 - П

- 12. Замечание Иногда средства одного счета распределяются по нескольким корреспондирующим счетам, такие операции называются сложными Каждую сложную

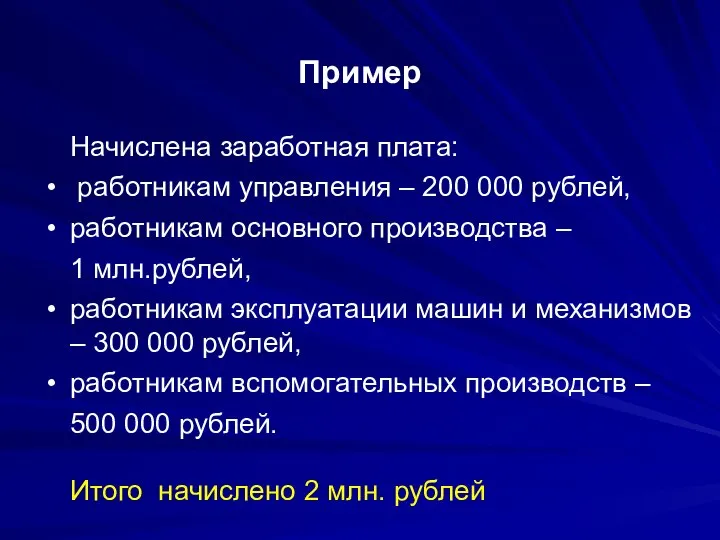

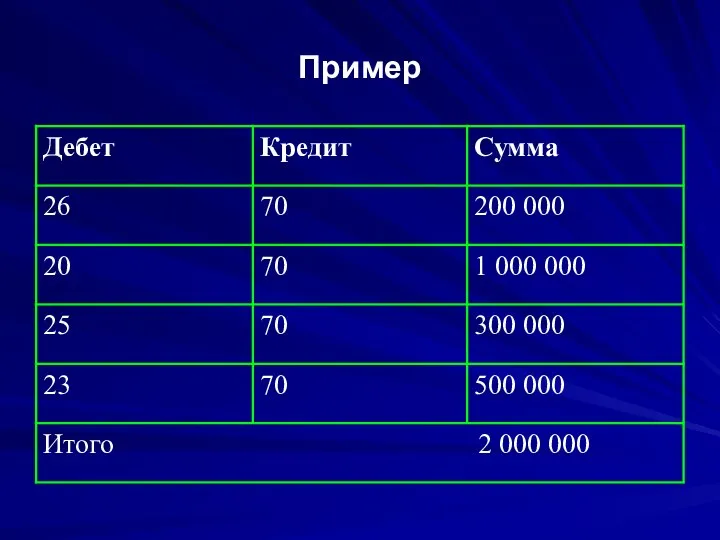

- 13. Пример Начислена заработная плата: работникам управления – 200 000 рублей, работникам основного производства – 1 млн.рублей,

- 14. Пример

- 15. Счет По окончанию отчетного периода подсчитываются суммы оборотов по дебету и кредиту всех счетов независимо от

- 16. Аналитический учет Аналитический учет более подробный и может давать оценку не только в денежном, но и

- 17. Пример По счету “касса” произведены выплаты заработной платы трем сотрудникам предприятия Составить проводки, считая, что на

- 18. Пример

- 19. План счетов Общая характеристика: план счетов является единым документом на всей территории РФ в нем приведены

- 20. План счетов Для учета специфических операций предприятия могут самостоятельно вводить в план счетов дополнительные счета, используя

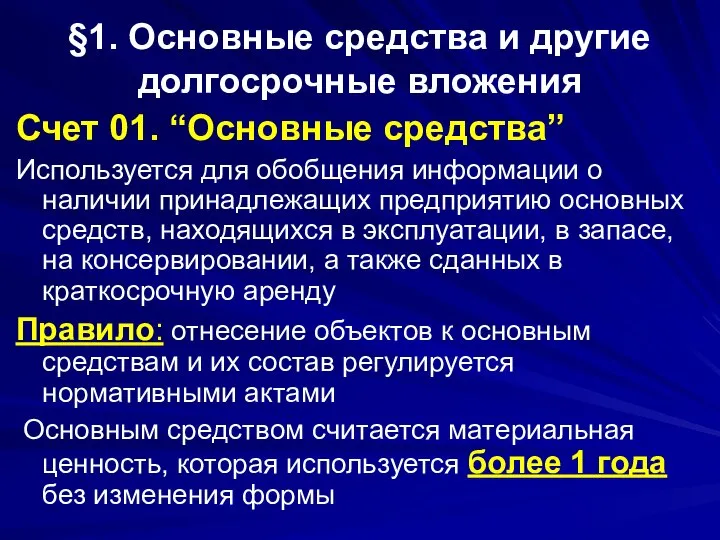

- 21. §1. Основные средства и другие долгосрочные вложения Счет 01. “Основные средства” Используется для обобщения информации о

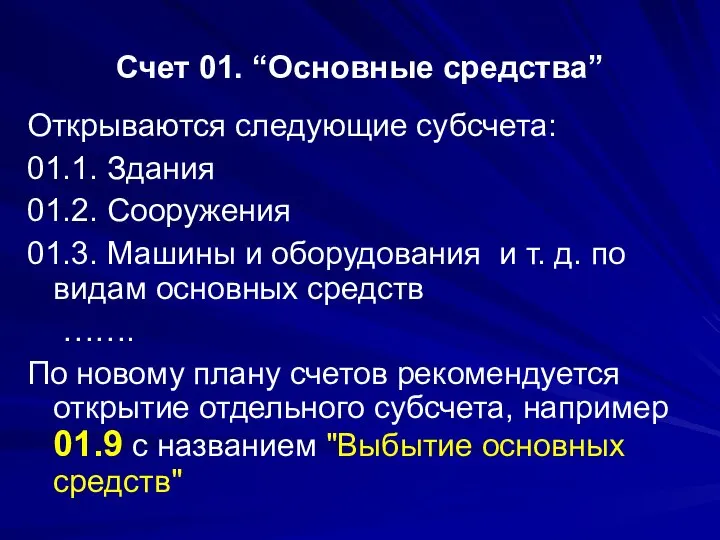

- 22. Счет 01. “Основные средства” Открываются следующие субсчета: 01.1. Здания 01.2. Сооружения 01.3. Машины и оборудования и

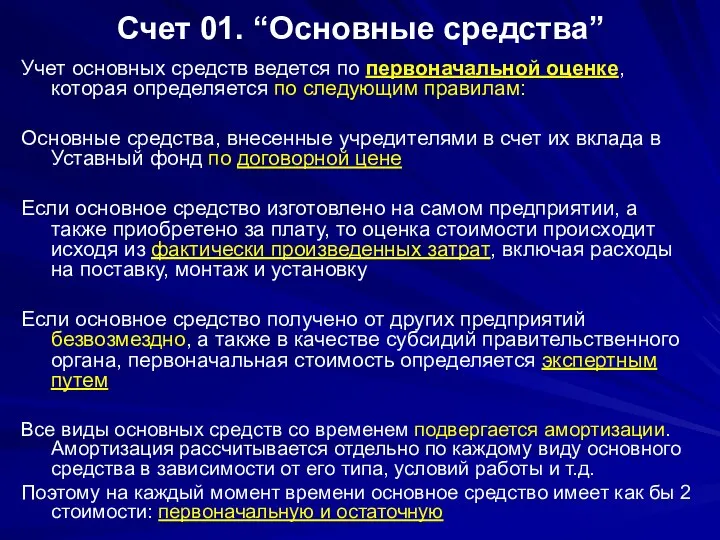

- 23. Счет 01. “Основные средства” Учет основных средств ведется по первоначальной оценке, которая определяется по следующим правилам:

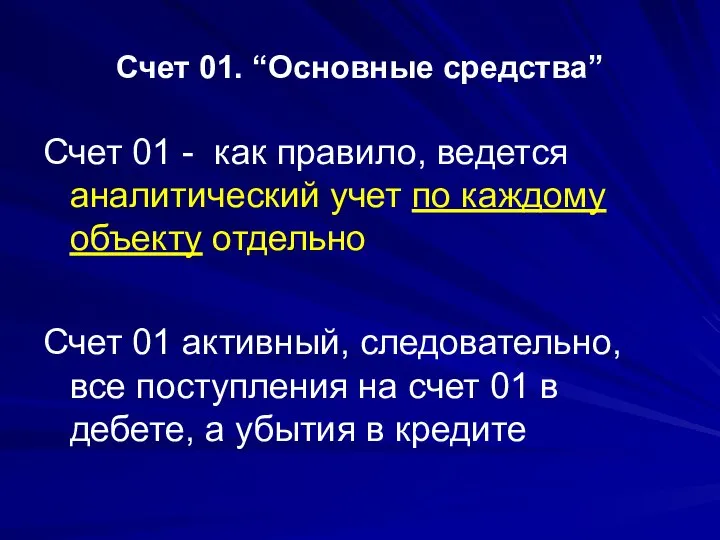

- 24. Счет 01. “Основные средства” Счет 01 - как правило, ведется аналитический учет по каждому объекту отдельно

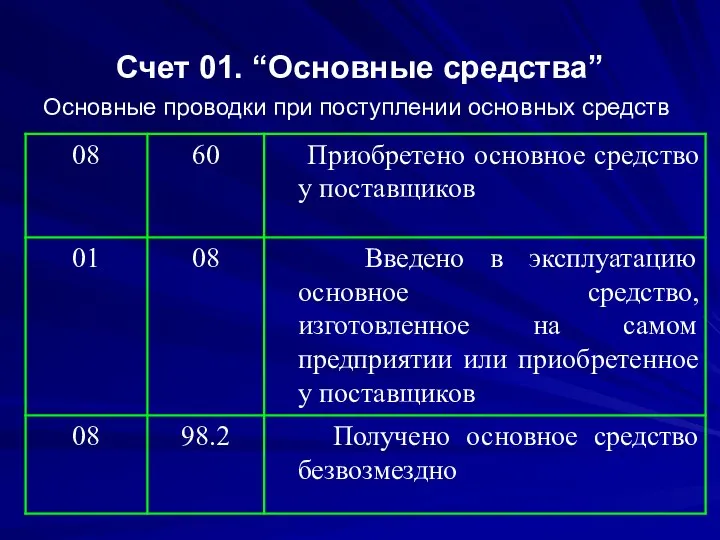

- 25. Счет 01. “Основные средства” Основные проводки при поступлении основных средств

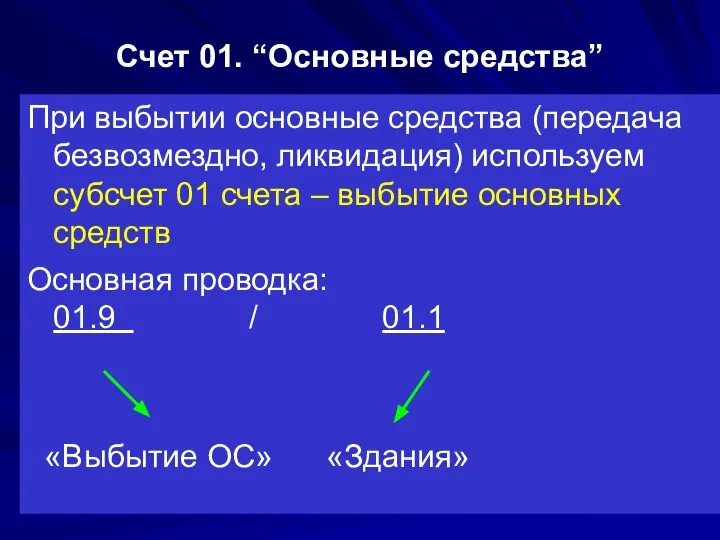

- 26. Счет 01. “Основные средства” При выбытии основные средства (передача безвозмездно, ликвидация) используем субсчет 01 счета –

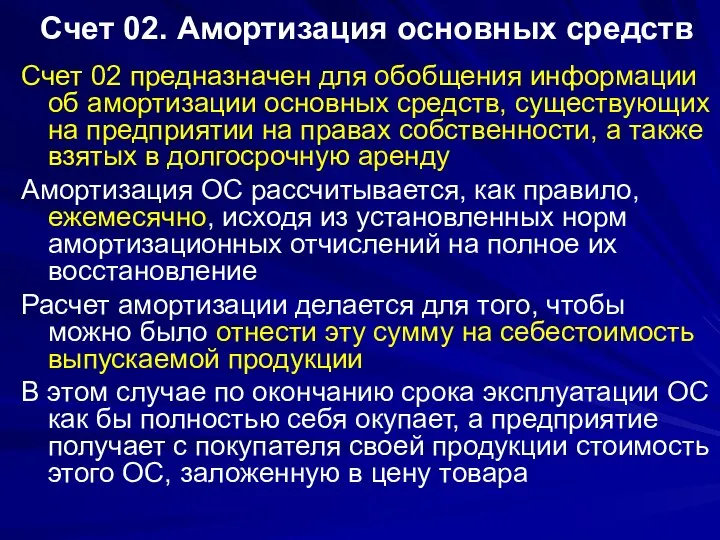

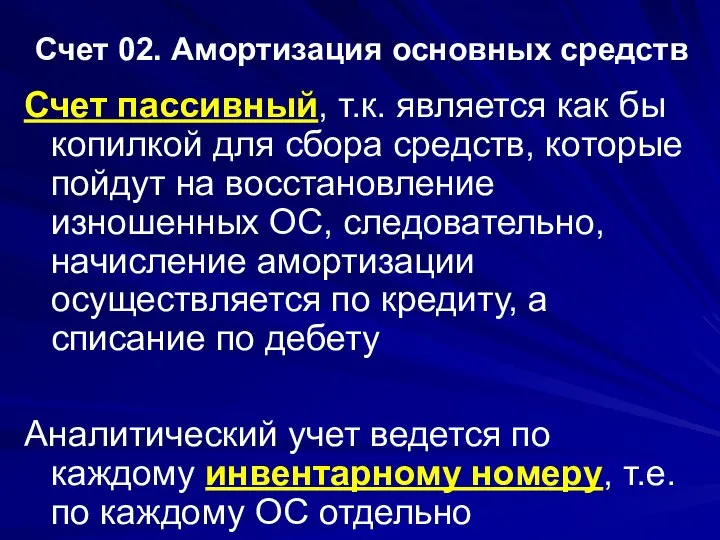

- 27. Счет 02. Амортизация основных средств Счет 02 предназначен для обобщения информации об амортизации основных средств, существующих

- 28. Счет 02. Амортизация основных средств Счет пассивный, т.к. является как бы копилкой для сбора средств, которые

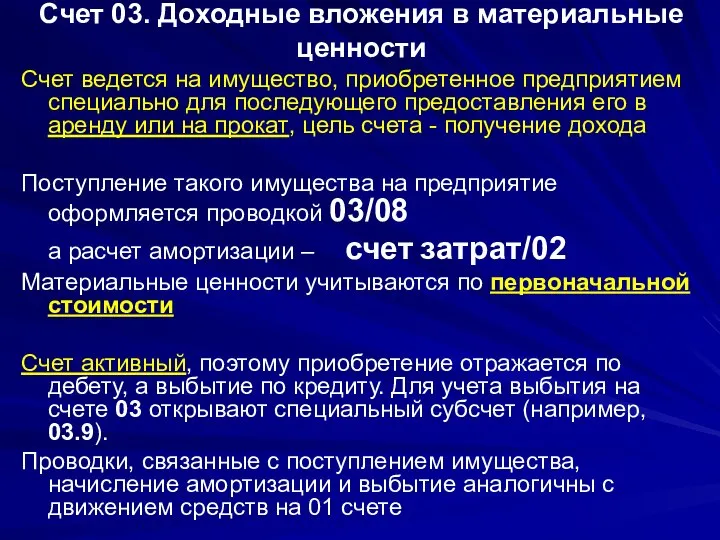

- 29. Счет 03. Доходные вложения в материальные ценности Счет ведется на имущество, приобретенное предприятием специально для последующего

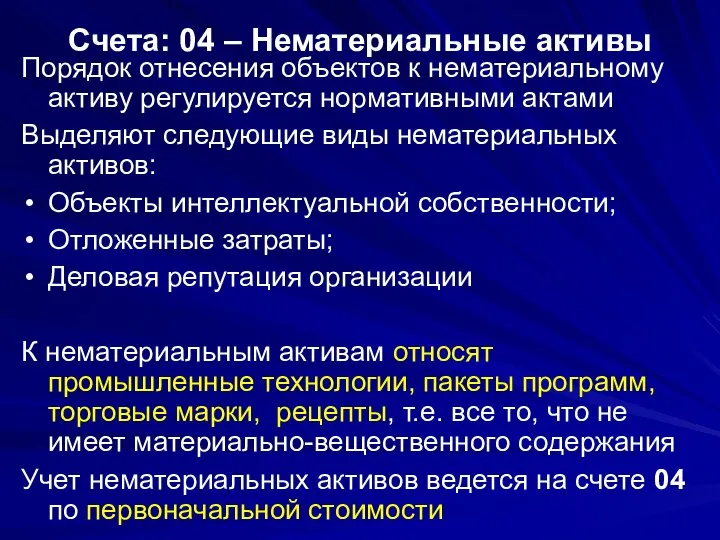

- 30. Счета: 04 – Нематериальные активы Порядок отнесения объектов к нематериальному активу регулируется нормативными актами Выделяют следующие

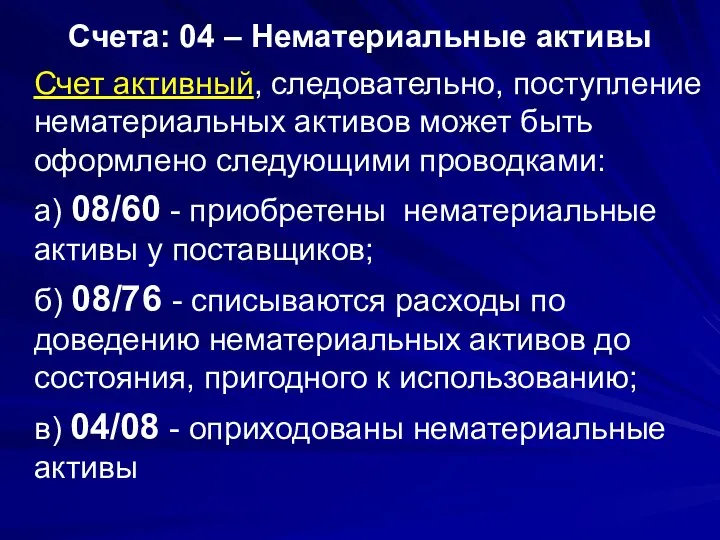

- 31. Счета: 04 – Нематериальные активы Счет активный, следовательно, поступление нематериальных активов может быть оформлено следующими проводками:

- 33. Скачать презентацию

Счет

Счет - это способ экономической группировки текущего отражения

и

Счет

Счет - это способ экономической группировки текущего отражения

и

Счет

Счет представляет собой форму таблицы, которая делится на 2 части: дебет

Счет

Счет представляет собой форму таблицы, которая делится на 2 части: дебет

Пример

Пусть на счете "Касса" (50) начальный остаток составляет 40 000р.

Хозяйственные операции:

получены

Пример

Пусть на счете "Касса" (50) начальный остаток составляет 40 000р.

Хозяйственные операции:

получены

Пример

Касса (№50) активный

Пример

Касса (№50) активный

Пример

Откроем пассивный счет "Расчеты по оплате труда" (70)

Начальный остаток (задолженность по

Пример

Откроем пассивный счет "Расчеты по оплате труда" (70)

Начальный остаток (задолженность по

Пример

"Расчеты по оплате труда" (№70) пассивный

Пример

"Расчеты по оплате труда" (№70) пассивный

Счет

Т.о. на активных счетах остатки и увеличение учитываемого объекта записывается под

Счет

Т.о. на активных счетах остатки и увеличение учитываемого объекта записывается под

Двойная запись

Движение хозяйственных средств учитывается способом двойной записи

Сущность двойной записи

Двойная запись

Движение хозяйственных средств учитывается способом двойной записи

Сущность двойной записи

Бухгалтерская проводка

Имеет следующую структуру:

Каждый счет имеет не только название,

Бухгалтерская проводка

Имеет следующую структуру:

Каждый счет имеет не только название,

Пример

Предприятие получило от поставщиков материалы на сумму 15 000.

10 –

Пример

Предприятие получило от поставщиков материалы на сумму 15 000.

10 –

Замечание

Иногда средства одного счета распределяются по нескольким корреспондирующим счетам,

Замечание

Иногда средства одного счета распределяются по нескольким корреспондирующим счетам,

Пример

Начислена заработная плата:

работникам управления – 200 000 рублей,

работникам

Пример

Начислена заработная плата:

работникам управления – 200 000 рублей,

работникам

Пример

Пример

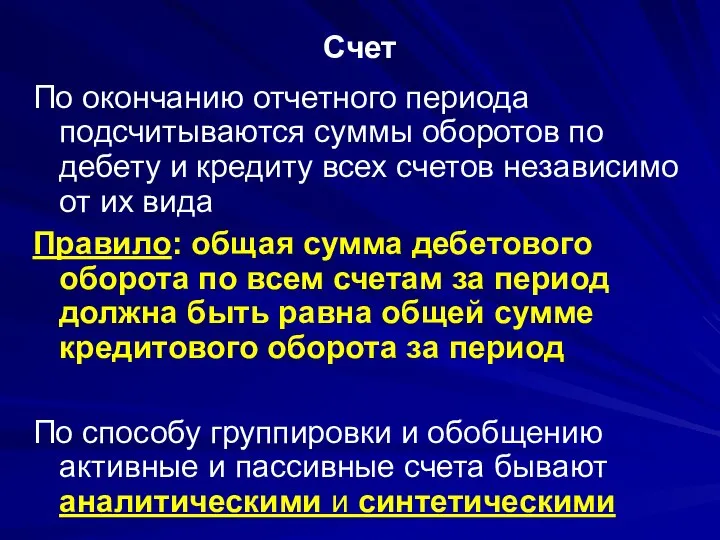

Счет

По окончанию отчетного периода подсчитываются суммы оборотов по дебету и кредиту

Счет

По окончанию отчетного периода подсчитываются суммы оборотов по дебету и кредиту

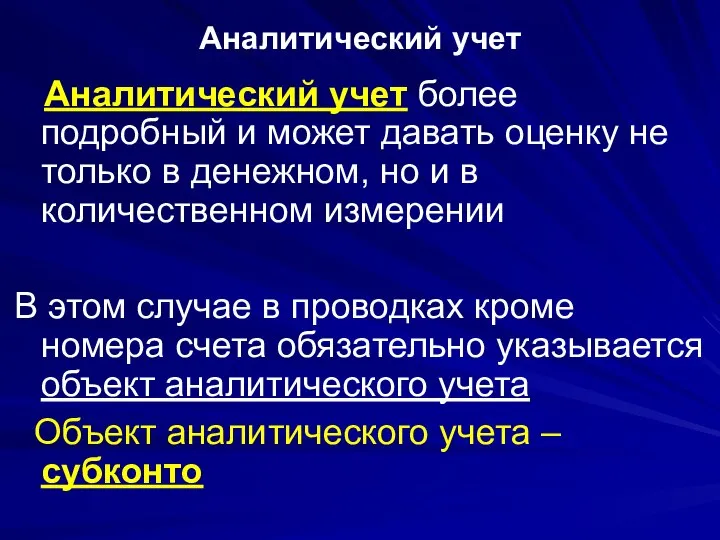

Аналитический учет

Аналитический учет более подробный и может давать оценку

Аналитический учет

Аналитический учет более подробный и может давать оценку

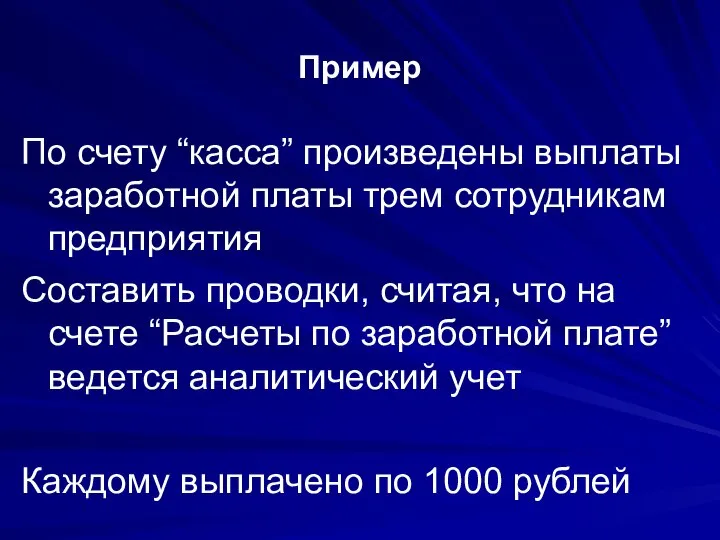

Пример

По счету “касса” произведены выплаты заработной платы трем сотрудникам предприятия

Пример

По счету “касса” произведены выплаты заработной платы трем сотрудникам предприятия

Пример

Пример

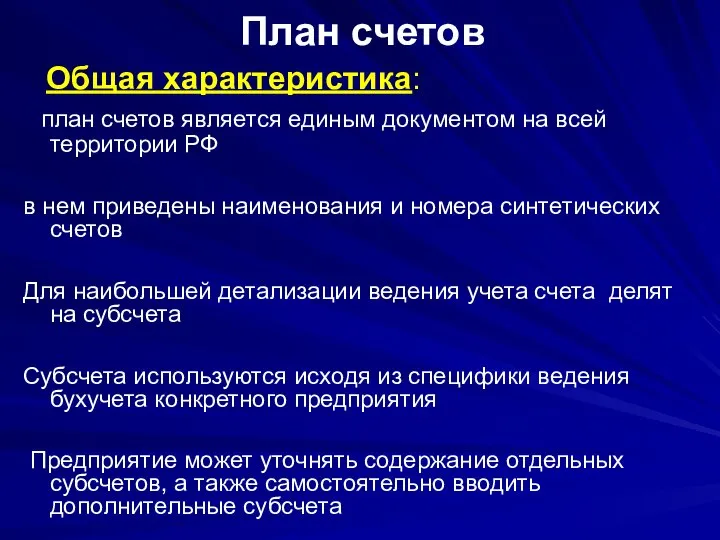

План счетов

Общая характеристика:

план счетов является единым документом на

План счетов

Общая характеристика:

план счетов является единым документом на

План счетов

Для учета специфических операций предприятия могут самостоятельно вводить в

План счетов

Для учета специфических операций предприятия могут самостоятельно вводить в

§1. Основные средства и другие долгосрочные вложения

Счет 01. “Основные средства”

Используется для

§1. Основные средства и другие долгосрочные вложения

Счет 01. “Основные средства”

Используется для

Счет 01. “Основные средства”

Открываются следующие субсчета:

01.1. Здания

01.2. Сооружения

01.3. Машины и оборудования

Счет 01. “Основные средства”

Открываются следующие субсчета:

01.1. Здания

01.2. Сооружения

01.3. Машины и оборудования

Счет 01. “Основные средства”

Учет основных средств ведется по первоначальной оценке, которая

Счет 01. “Основные средства”

Учет основных средств ведется по первоначальной оценке, которая

Счет 01. “Основные средства”

Счет 01 - как правило, ведется аналитический учет

Счет 01. “Основные средства”

Счет 01 - как правило, ведется аналитический учет

Счет 01. “Основные средства”

Основные проводки при поступлении основных средств

Счет 01. “Основные средства”

Основные проводки при поступлении основных средств

Счет 01. “Основные средства”

При выбытии основные средства (передача безвозмездно, ликвидация) используем

Счет 01. “Основные средства”

При выбытии основные средства (передача безвозмездно, ликвидация) используем

Счет 02. Амортизация основных средств

Счет 02 предназначен для обобщения информации об

Счет 02. Амортизация основных средств

Счет 02 предназначен для обобщения информации об

Счет 02. Амортизация основных средств

Счет пассивный, т.к. является как бы копилкой

Счет 02. Амортизация основных средств

Счет пассивный, т.к. является как бы копилкой

Счет 03. Доходные вложения в материальные ценности

Счет ведется на имущество, приобретенное

Счет 03. Доходные вложения в материальные ценности

Счет ведется на имущество, приобретенное

Счета: 04 – Нематериальные активы

Порядок отнесения объектов к нематериальному активу регулируется

Счета: 04 – Нематериальные активы

Порядок отнесения объектов к нематериальному активу регулируется

Счета: 04 – Нематериальные активы

Счет активный, следовательно, поступление нематериальных активов

Счета: 04 – Нематериальные активы

Счет активный, следовательно, поступление нематериальных активов

Публичные и непубличные акционерные общества

Публичные и непубличные акционерные общества Управление государственными и муниципальными финансами

Управление государственными и муниципальными финансами Materiał dla inwestorów

Materiał dla inwestorów Упрощённая система налогообложения

Упрощённая система налогообложения Порядок заполнения сведений работодателями, осуществляющими свою деятельность в Республике Крым в Пенсионный фонд России

Порядок заполнения сведений работодателями, осуществляющими свою деятельность в Республике Крым в Пенсионный фонд России Наращение и дисконтирование. Тема 2

Наращение и дисконтирование. Тема 2 Проект поддержки местных инициатив

Проект поддержки местных инициатив Как меньше тратить?

Как меньше тратить? Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик

Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик Организация деятельности коммерческого банка

Организация деятельности коммерческого банка Выплаты и льготы, положенные ребенку-инвалиду

Выплаты и льготы, положенные ребенку-инвалиду Источники доходов. Зарплата как основной источник дохода

Источники доходов. Зарплата как основной источник дохода Камеральные налоговые проверки. Лекция 12

Камеральные налоговые проверки. Лекция 12 Введение в оценку недвижимости. Основные понятия и принципы

Введение в оценку недвижимости. Основные понятия и принципы Общая характеристика, виды и методы мобилизации государственных доходов в Российской Федерации

Общая характеристика, виды и методы мобилизации государственных доходов в Российской Федерации Фондовая биржа. Часть 1

Фондовая биржа. Часть 1 Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Правовое регулирование отношений с иностранным элементом

Правовое регулирование отношений с иностранным элементом Зарплаты и издержки

Зарплаты и издержки Вопросы применения процессуальных норм законодательства при установлении пенсий

Вопросы применения процессуальных норм законодательства при установлении пенсий Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь

Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг

Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг Субсидирование работодателей

Субсидирование работодателей Бюджет для граждан юхновский район

Бюджет для граждан юхновский район Прокофьева___Бух учет. Лекция Учет расчетов

Прокофьева___Бух учет. Лекция Учет расчетов Налоговый контроль. Правовой режим выездной налоговой проверки

Налоговый контроль. Правовой режим выездной налоговой проверки Становление денежной системы и эволюция денежного обращения России

Становление денежной системы и эволюция денежного обращения России