- Прокофьева___Бух учет. Лекция Учет расчетов

Содержание

- 6. Англо-американская модель : Австралия, Багамы, Барбадос, Великобритания, Венесуэла, Гонконг, Доминиканская Республика, Замбия, Зимбабве, Израиль, Индия, Индонезия,

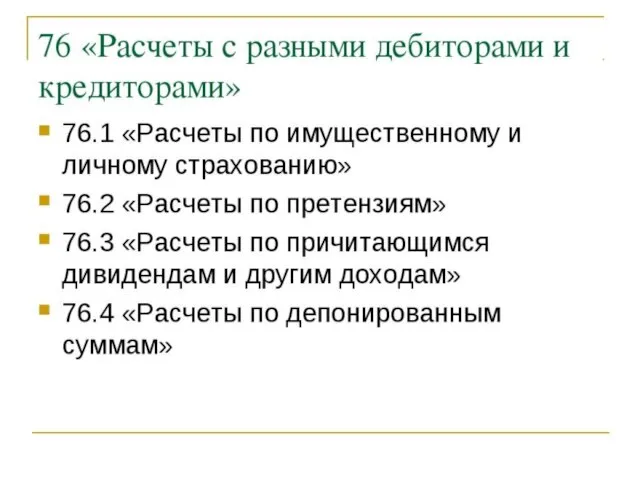

- 8. 76/1 Учет расчетов по имущественному и личному страхованию

- 9. На счете76/1 Учет расчетов по имущественному и личному страхованию учитывается движение кредиторской задолженности организации-страхователя по выплате

- 10. По кредиту счета 76-1 начисляется задолженность перед страховщиком в сумме страховых взносов (платежей) – в корреспонденции

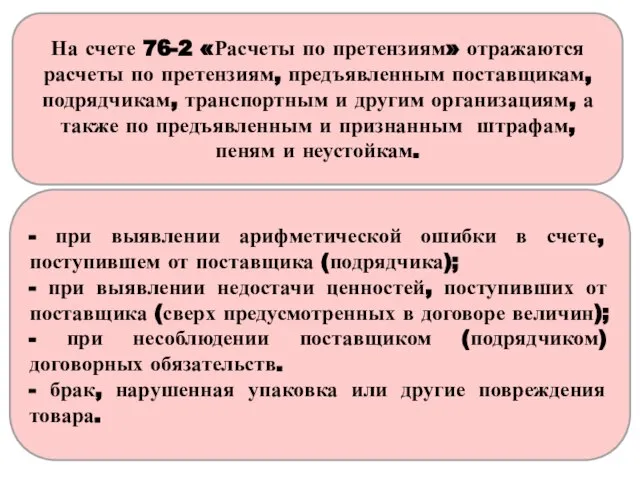

- 11. - при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика); - при выявлении недостачи ценностей,

- 12. - при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика); - при выявлении недостачи ценностей,

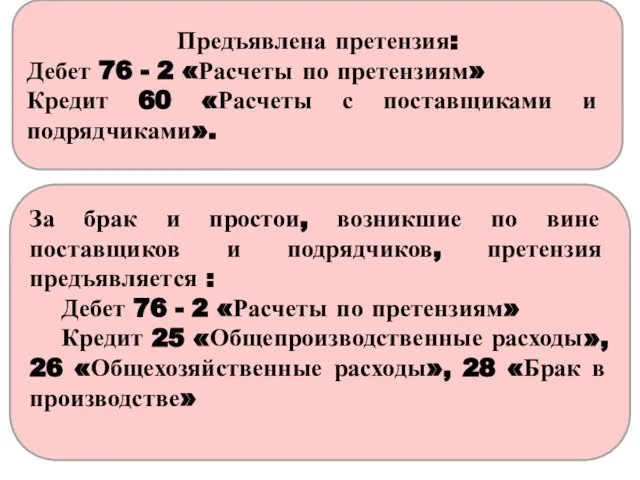

- 13. За брак и простои, возникшие по вине поставщиков и подрядчиков, претензия предъявляется : Дебет 76 -

- 14. По штрафам, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков за несоблюдение договорных обязательств, в размерах, признанных

- 15. При возмещении претензии делается запись: Дебет 51 «Расчетные счета», 10 «Материалы», 41 «Товары» Кредит 76 -

- 19. 73/1 Учет расчетов по предоставленным займам

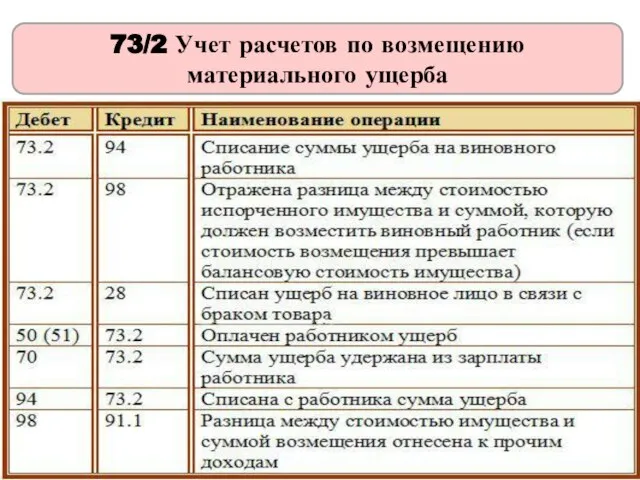

- 20. 73/2 Учет расчетов по возмещению материального ущерба

- 21. Учет расчетов с подотчетными лицами Подотчетное лицо — это физическое лицо (как правило, сотрудник предприятия), которому

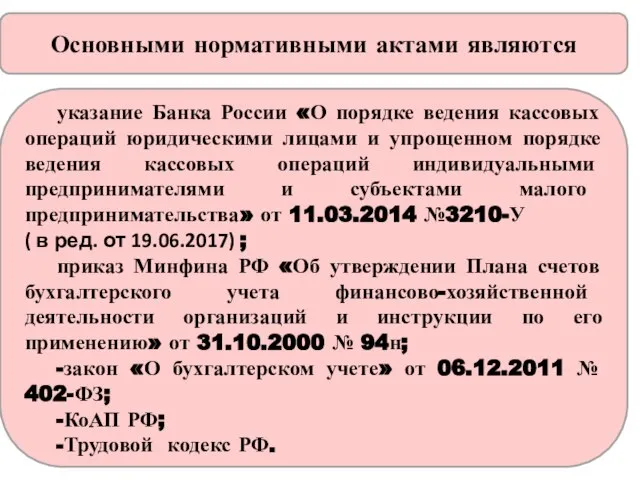

- 22. Основными нормативными актами являются указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном

- 23. Указанием ЦБ РФ от 19.06.2017 № 4416-У (вступило в силу 19.08.2017) организациям и предпринимателям разрешено выдавать

- 24. По истечении 3 дней, отсчитываемых от последнего дня периода, на который выдавались подотчетные суммы, работник обязан

- 25. Подотчетное лицо должно представить руководителю организации авансовый отчет об использовании полученных денежных средств с приложением оправдательных

- 26. Остаток неизрасходованных сумм подотчетное лицо сдает в кассу организации одновременно с представлением авансового отчета. Перерасход подотчетных

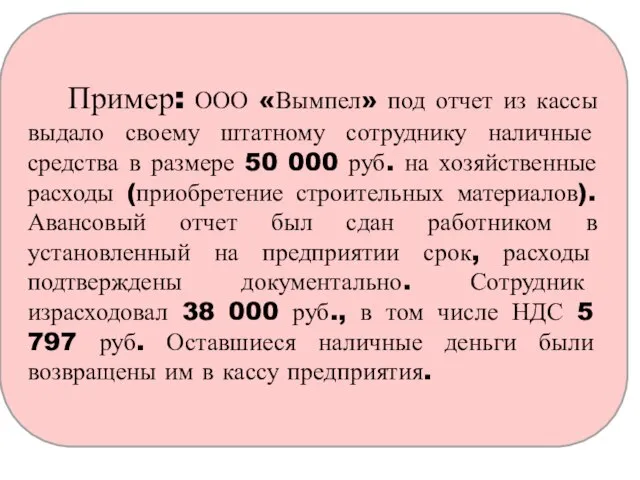

- 27. Пример: ООО «Вымпел» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50

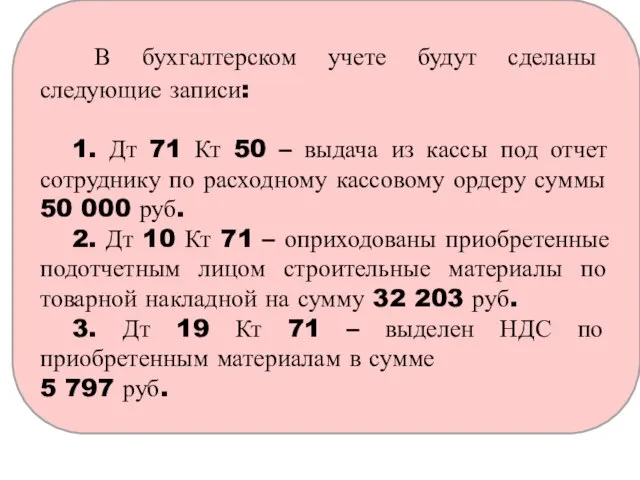

- 28. В бухгалтерском учете будут сделаны следующие записи: 1. Дт 71 Кт 50 – выдача из кассы

- 30. Скачать презентацию

Англо-американская модель

:

Австралия, Багамы, Барбадос, Великобритания, Венесуэла, Гонконг, Доминиканская Республика,

Англо-американская модель

:

Австралия, Багамы, Барбадос, Великобритания, Венесуэла, Гонконг, Доминиканская Республика,

76/1 Учет расчетов по имущественному и личному страхованию

76/1 Учет расчетов по имущественному и личному страхованию

На счете76/1 Учет расчетов по имущественному и личному страхованию

учитывается движение кредиторской

На счете76/1 Учет расчетов по имущественному и личному страхованию

учитывается движение кредиторской

По кредиту счета 76-1 начисляется задолженность перед страховщиком в сумме страховых

По кредиту счета 76-1 начисляется задолженность перед страховщиком в сумме страховых

- при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика);

-

- при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика);

-

- при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика);

-

- при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика);

-

За брак и простои, возникшие по вине поставщиков и подрядчиков, претензия

За брак и простои, возникшие по вине поставщиков и подрядчиков, претензия

По штрафам, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков за несоблюдение

При возмещении претензии делается запись:

Дебет 51 «Расчетные счета», 10 «Материалы»,

Дебет 51 «Расчетные счета», 10 «Материалы»,

73/1 Учет расчетов по предоставленным займам

73/1 Учет расчетов по предоставленным займам

73/2 Учет расчетов по возмещению материального ущерба

73/2 Учет расчетов по возмещению материального ущерба

Учет расчетов с подотчетными лицами

Подотчетное лицо — это физическое лицо (как

Учет расчетов с подотчетными лицами

Подотчетное лицо — это физическое лицо (как

Основными нормативными актами являются

указание Банка России «О порядке ведения кассовых операций

Основными нормативными актами являются

указание Банка России «О порядке ведения кассовых операций

Указанием ЦБ РФ от 19.06.2017 № 4416-У (вступило в силу 19.08.2017)

Указанием ЦБ РФ от 19.06.2017 № 4416-У (вступило в силу 19.08.2017)

По истечении 3 дней, отсчитываемых от последнего дня периода, на

По истечении 3 дней, отсчитываемых от последнего дня периода, на

Подотчетное лицо должно представить руководителю организации авансовый отчет об использовании

Подотчетное лицо должно представить руководителю организации авансовый отчет об использовании

Остаток неизрасходованных сумм подотчетное лицо сдает в кассу организации одновременно

Остаток неизрасходованных сумм подотчетное лицо сдает в кассу организации одновременно

Пример: ООО «Вымпел» под отчет из кассы выдало своему штатному

Пример: ООО «Вымпел» под отчет из кассы выдало своему штатному

В бухгалтерском учете будут сделаны следующие записи:

1. Дт 71 Кт

В бухгалтерском учете будут сделаны следующие записи:

1. Дт 71 Кт

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год Оценка кредитоспособности заемщика в российских условиях

Оценка кредитоспособности заемщика в российских условиях Оценка финансового положения и качества управления муниципальных образований

Оценка финансового положения и качества управления муниципальных образований Прибыль как результат деятельности предприятий. Документооборот и отчетность предприятий

Прибыль как результат деятельности предприятий. Документооборот и отчетность предприятий Страхование от перерывов в производстве

Страхование от перерывов в производстве Финансово-банковские обязательства

Финансово-банковские обязательства Формирование инвестиционного проекта предприятия

Формирование инвестиционного проекта предприятия Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года

Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года 2 Денежная система и её типы

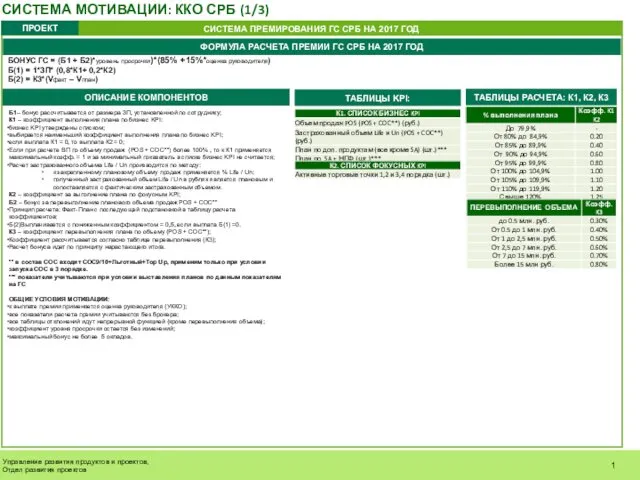

2 Денежная система и её типы Система мотивации

Система мотивации Результаты сотрудничества Эра-Онтэкс за 2016 год

Результаты сотрудничества Эра-Онтэкс за 2016 год Территориальный фонд обязательного медицинского страхования Удмуртской Республики

Территориальный фонд обязательного медицинского страхования Удмуртской Республики Ведение кассовых операций. Кассовая дисциплина

Ведение кассовых операций. Кассовая дисциплина Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений

Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений Расчет ПФР

Расчет ПФР Пенсия военнослужащих за выслугу лет

Пенсия военнослужащих за выслугу лет Криптовалюты. Майнинг

Криптовалюты. Майнинг Българска народна банка

Българска народна банка Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций “Торговля Временем” на опционах

“Торговля Временем” на опционах Макет посадочной ОГПО

Макет посадочной ОГПО Бухгалтерский учет. Тема 11. Учет капитала и резервов

Бухгалтерский учет. Тема 11. Учет капитала и резервов Организация учета расчетов по налогам и сборам

Организация учета расчетов по налогам и сборам Финансовый сервис. Бесплатная ипотека для ваших клиентов

Финансовый сервис. Бесплатная ипотека для ваших клиентов Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки

Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки Процентные ставки и доходность основных ценных бумаг

Процентные ставки и доходность основных ценных бумаг Программа TianDe. Авто. Легко

Программа TianDe. Авто. Легко