- Бухгалтерский учет

Содержание

- 2. 1.Теория бухгалтерского учета 1.1.Сущность и виды учета 1.2.Функции бухгалтерского учета 1.3.Измерители, применяемые в бухгалтерском учете 1.4.Предмет

- 3. 1.1.Сущность и виды учета Современное производство включает в себя две взаимосвязанные и дополняющие друг друга сферы.

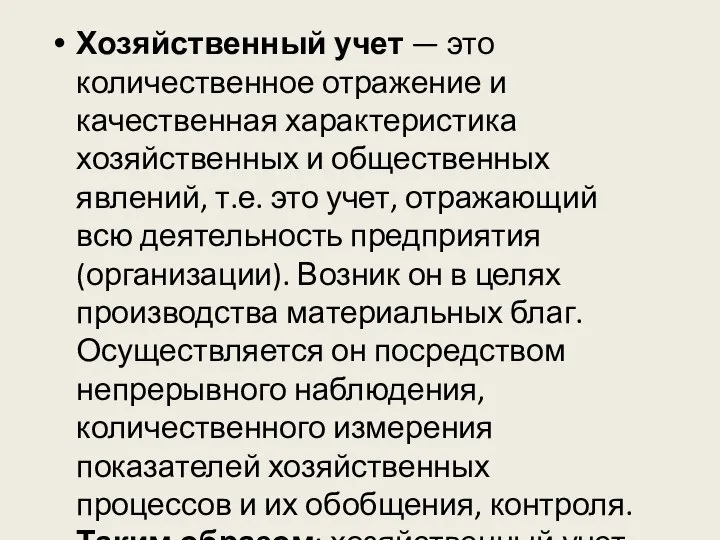

- 4. Хозяйственный учет — это количественное отражение и качественная характеристика хозяйственных и общественных явлений, т.е. это учет,

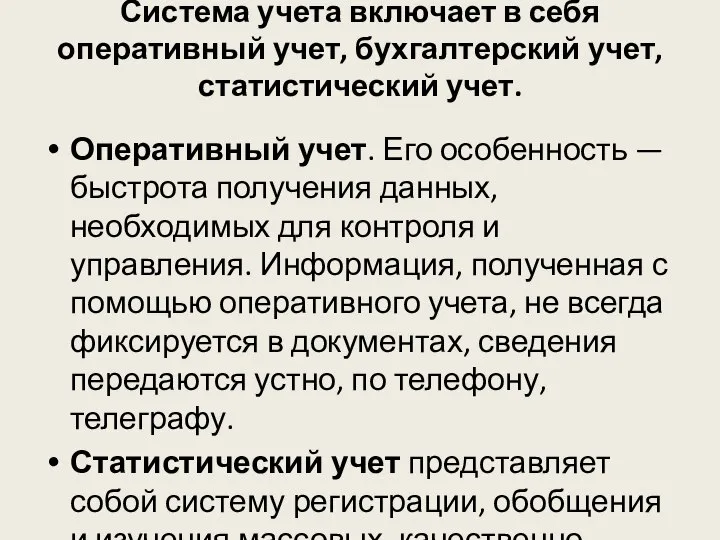

- 5. Система учета включает в себя оперативный учет, бухгалтерский учет, статистический учет. Оперативный учет. Его особенность —

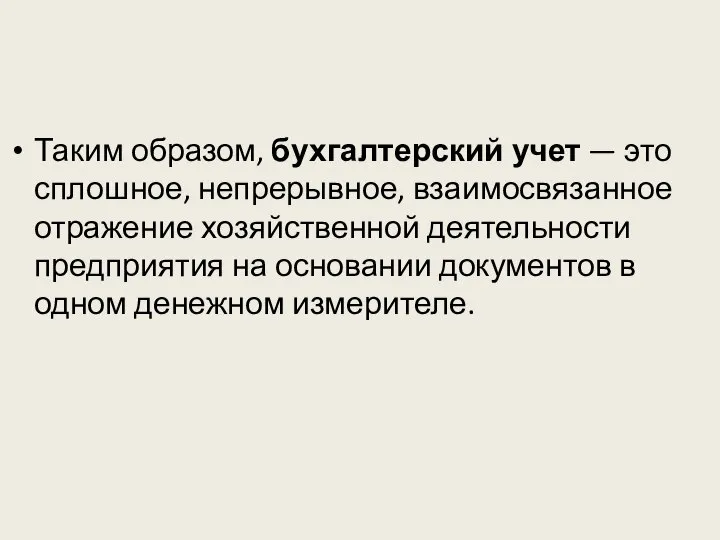

- 6. Таким образом, бухгалтерский учет — это сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов

- 7. Основные задачи бухгалтерского учета: контроль за сохранностью собственности; контроль за выполнением производственной программы; контроль за прибылью

- 8. Для выполнения этих задач бухгалтерский учет должен отвечать определенным требованиям. Своевременность учета. Это предупреждает потери, недостатки,

- 9. Бухгалтерский учет как наука состоит из трех самостоятельных частей: теории бухгалтерского учета, финансового учета управленческого учета.

- 10. Теория бухгалтерского учета наука, изучающая теоретические, методологические основы и практические рекомендации по организации системы бухгалтерского учета

- 11. Финансовый учет это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а

- 12. Управленческий учет являясь составной частью бухгалтерского учета, предназначен для сбора учетной информации, которая используется внутри организации

- 13. В системе управленческого учета информация об издержках производства группируется и учитывается по: видам затрат (номенклатура продукции,

- 14. 1.2.Функции бухгалтерского учета бухгалтерский учет выполняет следующие функции: контрольную, информационную, обеспечения сохранности имущества, обратной связи, аналитическую.

- 15. Контрольная функция Контроль — проверка с целью обеспечения правильности и законности определенных действий: предварительный, текущий последующий

- 16. Информационная функция. Это одна из главных функций, которую выполняет бухгалтерский учет в системе управления. Бухгалтерская информация

- 17. Обеспечение сохранности собственности функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности.

- 18. Функция обратной связи. Бухгалтерский учет формирует и передает информацию обратной связи, т.е. информацию о фактических параметрах

- 19. Аналитическая функция. аналитическая функция также важна, поскольку достоверная и юридически обоснованная бухгалтерская информация используется для анализа

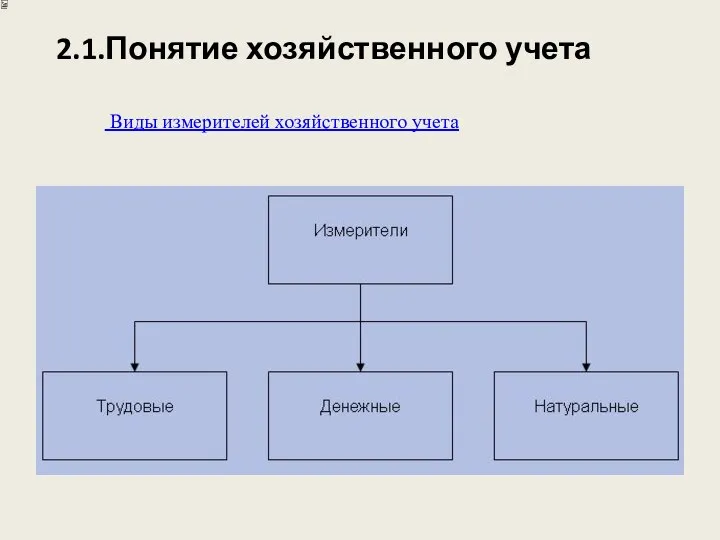

- 20. 1.3.Измерители, применяемые в бухгалтерском учете Для отражения хозяйственных операций в бухгалтерском учете используют три вида измерителей:

- 21. 1.4.Предмет и метод бухгалтерского учета. Цели, принципы бухгалтерского учета Предметом бухгалтерского учета является упорядоченная и регламентированная

- 22. Объектами бухгалтерского учета являются: имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово- хозяйственной

- 23. Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации

- 24. Предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых, в свою очередь, включает в

- 25. Метод бухгалтерского учета это совокупность приемов и способов, обеспечивающих точное отражение хозяйственных процессов и получение отчетных

- 26. Основными элементами метода бухгалтерского учета являются документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка калькуляция.

- 27. Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

- 28. Инвентаризация — проверка наличия числящегося на балансе предприятий, организаций, учреждений имущества, проводимая путем подсчета, описания, взвешивания,

- 29. Счета — способ группировки текущего отражения хозяйственного имущества, обязательств и операций по качественно однородным признакам, обусловленным

- 30. Двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается

- 31. Бухгалтерский баланс является источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу,

- 32. Бухгалтерская отчетность — совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств

- 33. Оценка — это способ выражения денежных средств и их источников в денежном измерении.

- 34. Калькуляция — это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ,

- 35. 1.5.Источники формирования имущества Вне зависимости от организационно-правовых видов и форм собственности имущество по источникам образования подразделяется

- 36. Собственные источники формирования имущества образуют материальную базу предприятия в денежном выражении Они состоят из уставного (складочного),

- 37. Уставный (складочный) капитал представляет собой первоначальный собственный капитал организации, который формируется в соответствии с учредительными документами

- 38. Резервный капитал создается в соответствии с законодательством путем отчислений от чистой прибыли. Размер резервного капитала определяется

- 39. Добавочный капитал формируется в результате дооценки внеоборотных активов (основных средств, капитального строительства и других материальных объектов

- 40. Нераспределенная прибыль включает нераспределенную прибыль отчетного года.

- 41. Резервы предстоящих расходов создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов в затраты на

- 42. Целевое финансирование представляет собой средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие

- 43. Заемные источники формирования имущества поступают в распоряжение предприятия на определенный срок, по истечении которого должны быть

- 44. Также к ним относятся: долгосрочные кредиты банков — ссуды, привлеченные на срок более 1 года; долгосрочные

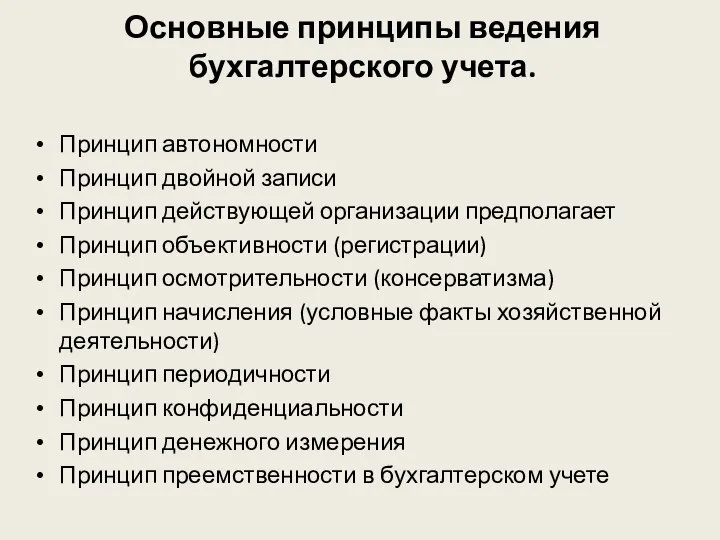

- 45. 1.6.Принципы ведения бухгалтерского учета Принципы ведения бухгалтерского учета — это основа, исходное, базовое положение бухгалтерского учета

- 46. Основные принципы ведения бухгалтерского учета. Принцип автономности Принцип двойной записи Принцип действующей организации предполагает Принцип объективности

- 47. 2.Основные понятия и роль бухгалтерского учета 2.1.Понятие хозяйственного учета 2.2.Виды хозяйственного учета 2.3.Законодательные основы бухгалтерского учета

- 48. 2.1.Понятие хозяйственного учета

- 49. 2.2.Виды хозяйственного учета

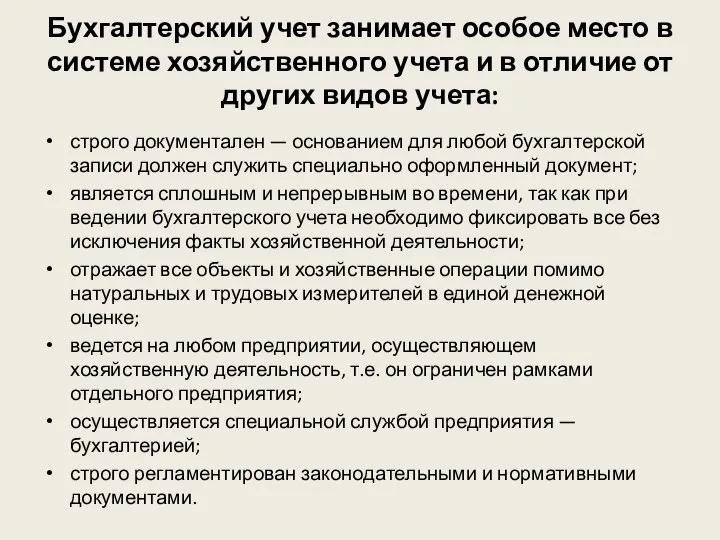

- 50. Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

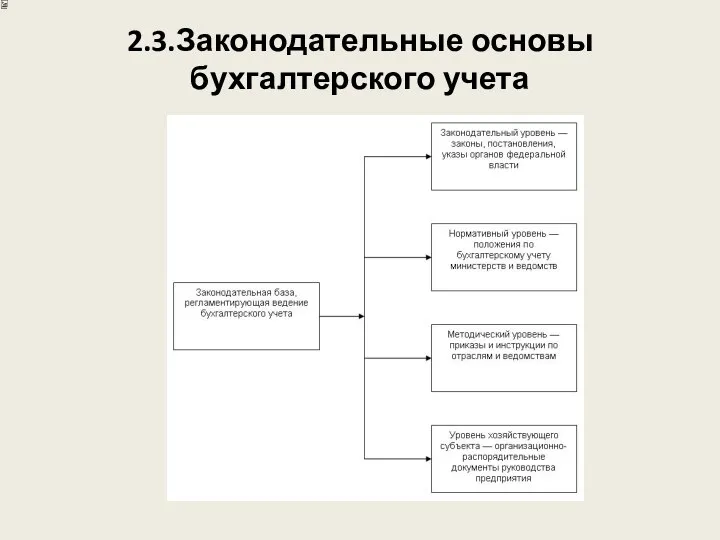

- 51. 2.3.Законодательные основы бухгалтерского учета

- 52. 2.4.Роль и задачи бухгалтерского учета Бухгалтерскому учету отводится основная роль в системе управления предприятием.

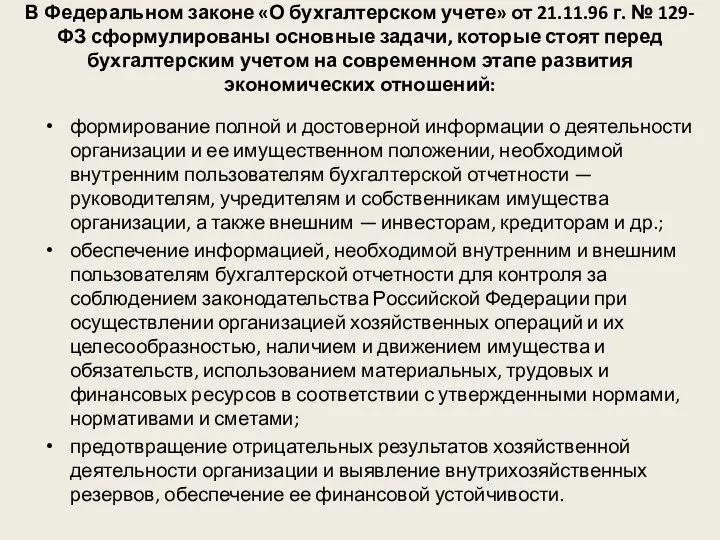

- 53. В Федеральном законе «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ сформулированы основные задачи, которые стоят

- 54. Две основные функции, которые выполняет бухгалтерский учет в системе управления предприятием: 1) информационную; 2) контрольную.

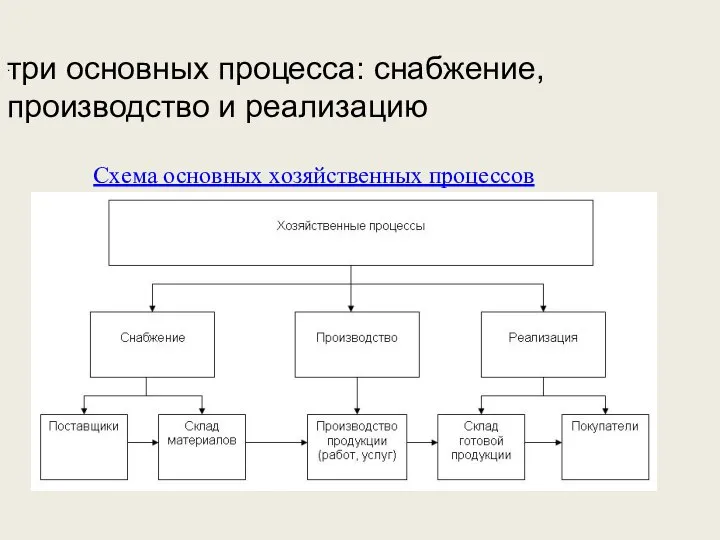

- 55. 2.5.Предмет и объекты бухгалтерского учета Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект — предприятие, организация,

- 56. хозяйственные средства — как материальная основа деятельности предприятия; хозяйственные процессы — как содержание самой деятельности предприятия;

- 57. три основных процесса: снабжение, производство и реализацию .

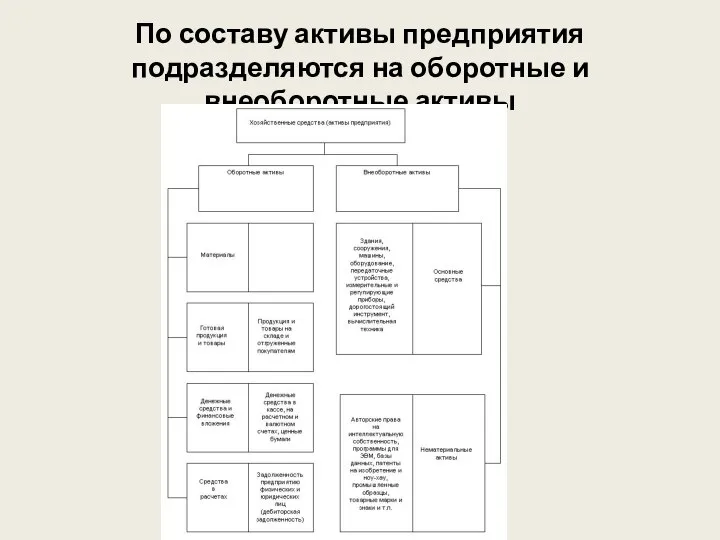

- 58. 2.6.Классификация хозяйственных средств предприятия В зависимости от того, какими хозяйственными активами располагает предприятие, и как они

- 59. По составу активы предприятия подразделяются на оборотные и внеоборотные активы

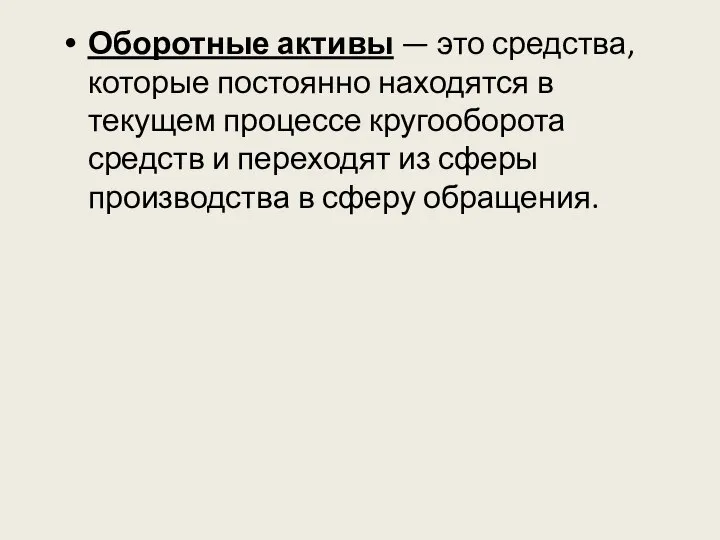

- 60. Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из

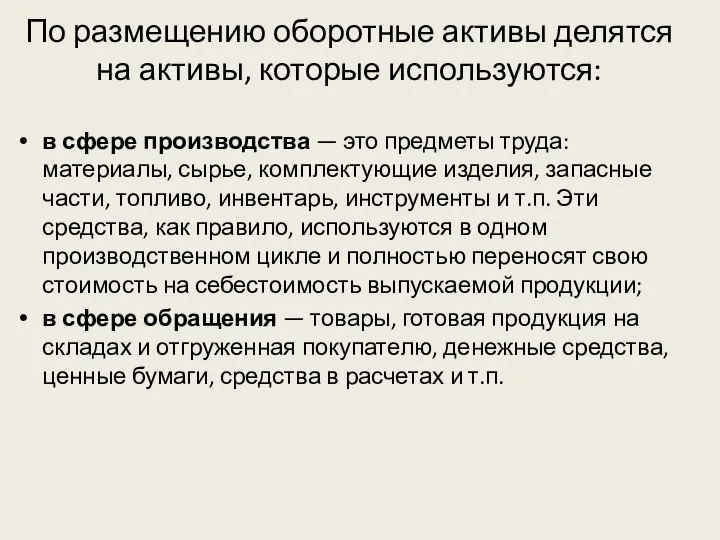

- 61. По размещению оборотные активы делятся на активы, которые используются: в сфере производства — это предметы труда:

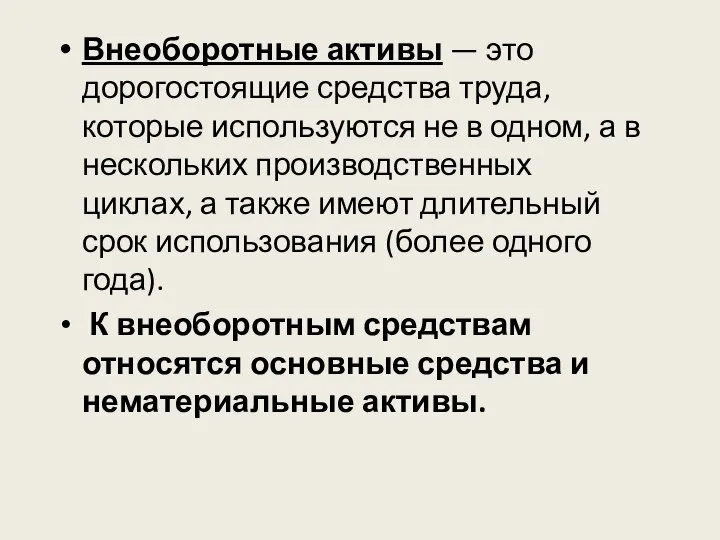

- 62. Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных

- 63. Основные средства — это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат

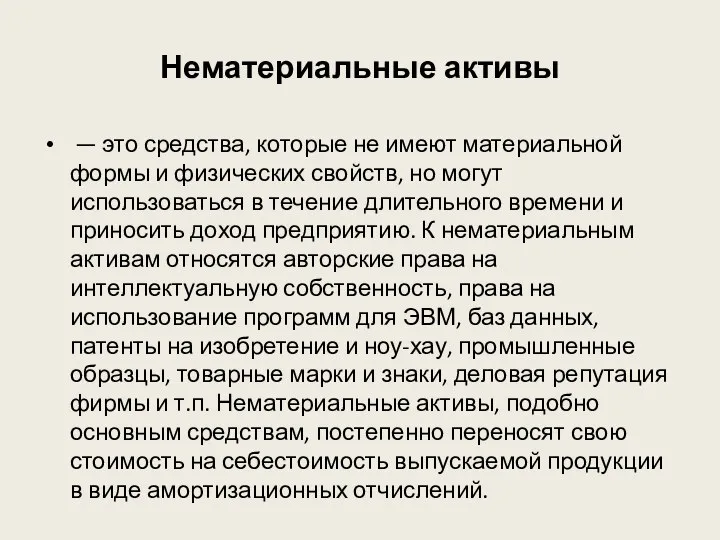

- 64. Нематериальные активы — это средства, которые не имеют материальной формы и физических свойств, но могут использоваться

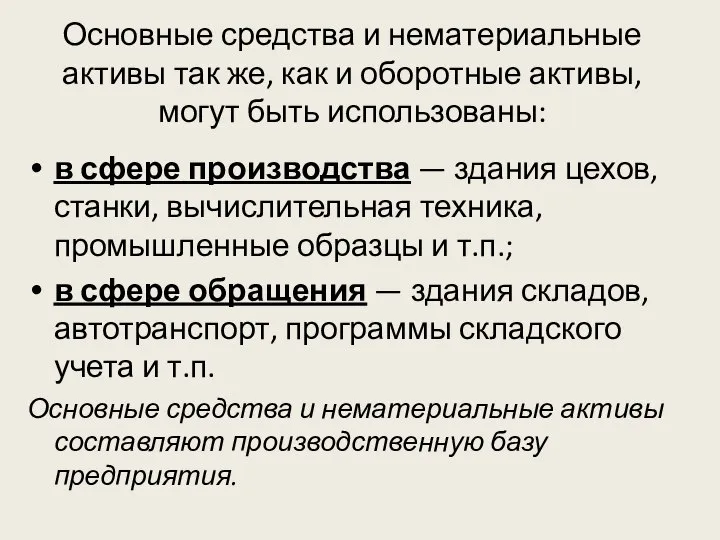

- 65. Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы: в сфере

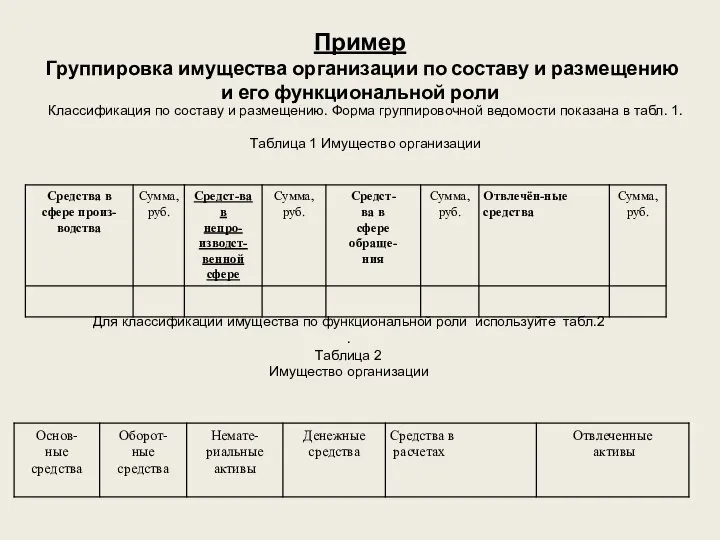

- 66. Пример Группировка имущества организации по составу и размещению и его функциональной роли Для классификации имущества по

- 67. Исходные данные представлены в табл. 3. Таблица 3 Перечень имущества 000 «Альфа» на 01.01.200_ г.

- 68. Задание 2. Капиталы и обязательства Для выполнения задания необходимо систематизировать информацию о капиталах и обязательствах, данные

- 69. Исходные данные представлены в табл. 5. Таблица 5 Капиталы и обязательства ООО «Восход» на 01.01.200_г.

- 70. 2.7.Классификация источников образования хозяйственных средств Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были

- 72. По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами.

- 73. На предприятии могут быть образованы три вида капитала: уставный, резервный добавочный.

- 74. Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это

- 75. Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и

- 76. Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной

- 77. Прибыль — основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после

- 78. Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются

- 80. Скачать презентацию

1.Теория бухгалтерского учета

1.1.Сущность и виды учета

1.2.Функции бухгалтерского учета

1.3.Измерители, применяемые в бухгалтерском

1.Теория бухгалтерского учета

1.1.Сущность и виды учета

1.2.Функции бухгалтерского учета

1.3.Измерители, применяемые в бухгалтерском

1.1.Сущность и виды учета

Современное производство включает в себя две взаимосвязанные и

1.1.Сущность и виды учета

Современное производство включает в себя две взаимосвязанные и

Хозяйственный учет — это количественное отражение и качественная характеристика хозяйственных и общественных

Хозяйственный учет — это количественное отражение и качественная характеристика хозяйственных и общественных

Система учета включает в себя оперативный учет, бухгалтерский учет, статистический учет.

Оперативный

Система учета включает в себя оперативный учет, бухгалтерский учет, статистический учет.

Оперативный

Таким образом, бухгалтерский учет — это сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности

Основные задачи бухгалтерского учета:

контроль за сохранностью собственности;

контроль за выполнением производственной программы;

контроль

Основные задачи бухгалтерского учета:

контроль за сохранностью собственности;

контроль за выполнением производственной программы;

контроль

Для выполнения этих задач бухгалтерский учет должен отвечать определенным требованиям.

Своевременность учета.

Для выполнения этих задач бухгалтерский учет должен отвечать определенным требованиям.

Своевременность учета.

Бухгалтерский учет как наука состоит из трех самостоятельных частей:

теории бухгалтерского

Бухгалтерский учет как наука состоит из трех самостоятельных частей:

теории бухгалтерского

Теория бухгалтерского учета

наука, изучающая теоретические, методологические основы и практические рекомендации

Теория бухгалтерского учета

наука, изучающая теоретические, методологические основы и практические рекомендации

Финансовый учет

это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и

Финансовый учет

это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и

Управленческий учет

являясь составной частью бухгалтерского учета, предназначен для сбора учетной информации,

Управленческий учет

являясь составной частью бухгалтерского учета, предназначен для сбора учетной информации,

В системе управленческого учета информация об издержках производства группируется и учитывается

В системе управленческого учета информация об издержках производства группируется и учитывается

1.2.Функции бухгалтерского учета

бухгалтерский учет выполняет следующие функции:

контрольную,

информационную,

обеспечения сохранности

1.2.Функции бухгалтерского учета

бухгалтерский учет выполняет следующие функции:

контрольную,

информационную,

обеспечения сохранности

Контрольная функция

Контроль — проверка с целью обеспечения правильности и законности определенных действий:

Контрольная функция

Контроль — проверка с целью обеспечения правильности и законности определенных действий:

Информационная функция.

Это одна из главных функций, которую выполняет бухгалтерский учет в

Информационная функция.

Это одна из главных функций, которую выполняет бухгалтерский учет в

Обеспечение сохранности собственности

функция, имеющая большое значение в условиях рыночных отношений и

Обеспечение сохранности собственности

функция, имеющая большое значение в условиях рыночных отношений и

Функция обратной связи.

Бухгалтерский учет формирует и передает информацию обратной связи, т.е.

Функция обратной связи.

Бухгалтерский учет формирует и передает информацию обратной связи, т.е.

Аналитическая функция.

аналитическая функция также важна, поскольку достоверная и юридически обоснованная бухгалтерская

Аналитическая функция.

аналитическая функция также важна, поскольку достоверная и юридически обоснованная бухгалтерская

1.3.Измерители, применяемые в бухгалтерском учете

Для отражения хозяйственных операций в бухгалтерском учете

1.3.Измерители, применяемые в бухгалтерском учете

Для отражения хозяйственных операций в бухгалтерском учете

1.4.Предмет и метод бухгалтерского учета. Цели, принципы бухгалтерского учета

Предметом бухгалтерского учета

1.4.Предмет и метод бухгалтерского учета. Цели, принципы бухгалтерского учета

Предметом бухгалтерского учета

Объектами бухгалтерского учета являются:

имущество организации, ее обязательства и хозяйственные операции,

Объектами бухгалтерского учета являются: имущество организации, ее обязательства и хозяйственные операции,

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела:

имущество организации по составу

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела:

имущество организации по составу

Предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых,

Предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых,

Метод бухгалтерского учета

это совокупность приемов и способов, обеспечивающих точное отражение хозяйственных

Метод бухгалтерского учета

это совокупность приемов и способов, обеспечивающих точное отражение хозяйственных

Основными элементами метода бухгалтерского учета являются

документация,

инвентаризация,

счета,

двойная запись,

Основными элементами метода бухгалтерского учета являются

документация,

инвентаризация,

счета,

двойная запись,

Документация —

письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского

Документация —

письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского

Инвентаризация —

проверка наличия числящегося на балансе предприятий, организаций, учреждений имущества, проводимая путем

Инвентаризация —

проверка наличия числящегося на балансе предприятий, организаций, учреждений имущества, проводимая путем

Счета —

способ группировки текущего отражения хозяйственного имущества, обязательств и операций по качественно

Счета —

способ группировки текущего отражения хозяйственного имущества, обязательств и операций по качественно

Двойная запись —

взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая

Двойная запись —

взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая

Бухгалтерский баланс

является источником информации, представляет собой способ экономической группировки и обобщения

Бухгалтерский баланс

является источником информации, представляет собой способ экономической группировки и обобщения

Бухгалтерская отчетность —

совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих

Бухгалтерская отчетность —

совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих

Оценка —

это способ выражения денежных средств и их источников в денежном измерении.

Оценка —

это способ выражения денежных средств и их источников в денежном измерении.

Калькуляция —

это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной

Калькуляция —

это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной

1.5.Источники формирования имущества

Вне зависимости от организационно-правовых видов и форм собственности имущество

1.5.Источники формирования имущества

Вне зависимости от организационно-правовых видов и форм собственности имущество

Собственные источники формирования имущества образуют материальную базу предприятия в денежном выражении

Они

Собственные источники формирования имущества образуют материальную базу предприятия в денежном выражении

Они

Уставный (складочный) капитал

представляет собой первоначальный собственный капитал организации, который формируется

Уставный (складочный) капитал

представляет собой первоначальный собственный капитал организации, который формируется

Резервный капитал

создается в соответствии с законодательством путем отчислений от чистой

Резервный капитал

создается в соответствии с законодательством путем отчислений от чистой

Добавочный капитал

формируется в результате дооценки внеоборотных активов (основных средств, капитального

Добавочный капитал

формируется в результате дооценки внеоборотных активов (основных средств, капитального

Нераспределенная прибыль

включает нераспределенную прибыль отчетного года.

Нераспределенная прибыль

включает нераспределенную прибыль отчетного года.

Резервы предстоящих расходов

создаются за счет внутренних ресурсов путем равномерного включения

Резервы предстоящих расходов

создаются за счет внутренних ресурсов путем равномерного включения

Целевое финансирование

представляет собой средства, предназначенные для финансирования тех или иных

Целевое финансирование

представляет собой средства, предназначенные для финансирования тех или иных

Заемные источники формирования имущества поступают в распоряжение предприятия на определенный срок,

Заемные источники формирования имущества поступают в распоряжение предприятия на определенный срок,

Также к ним относятся:

долгосрочные кредиты банков — ссуды, привлеченные на срок более

Также к ним относятся:

долгосрочные кредиты банков — ссуды, привлеченные на срок более

1.6.Принципы ведения бухгалтерского учета

Принципы ведения бухгалтерского учета — это основа, исходное, базовое

1.6.Принципы ведения бухгалтерского учета

Принципы ведения бухгалтерского учета — это основа, исходное, базовое

Основные принципы ведения бухгалтерского учета.

Принцип автономности

Принцип двойной записи

Принцип действующей организации предполагает

Принцип

Основные принципы ведения бухгалтерского учета.

Принцип автономности

Принцип двойной записи

Принцип действующей организации предполагает

Принцип

2.Основные понятия и роль бухгалтерского учета

2.1.Понятие хозяйственного учета

2.2.Виды хозяйственного учета

2.3.Законодательные основы

2.Основные понятия и роль бухгалтерского учета

2.1.Понятие хозяйственного учета

2.2.Виды хозяйственного учета

2.3.Законодательные основы

2.1.Понятие хозяйственного учета

2.1.Понятие хозяйственного учета

2.2.Виды хозяйственного учета

2.2.Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в

2.3.Законодательные основы бухгалтерского учета

2.3.Законодательные основы бухгалтерского учета

2.4.Роль и задачи бухгалтерского учета

Бухгалтерскому учету отводится основная роль в системе

2.4.Роль и задачи бухгалтерского учета

Бухгалтерскому учету отводится основная роль в системе

В Федеральном законе «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ сформулированы основные

В Федеральном законе «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ сформулированы основные

Две основные функции, которые выполняет бухгалтерский учет в системе управления предприятием:

1)

Две основные функции, которые выполняет бухгалтерский учет в системе управления предприятием:

1)

2.5.Предмет и объекты бухгалтерского учета

Сферой применения бухгалтерского учета является отдельный хозяйствующий

2.5.Предмет и объекты бухгалтерского учета

Сферой применения бухгалтерского учета является отдельный хозяйствующий

хозяйственные средства — как материальная основа деятельности предприятия;

хозяйственные процессы — как содержание самой

хозяйственные средства — как материальная основа деятельности предприятия;

хозяйственные процессы — как содержание самой

три основных процесса: снабжение, производство и реализацию

.

три основных процесса: снабжение, производство и реализацию

.

2.6.Классификация хозяйственных средств предприятия

В зависимости от того, какими хозяйственными активами располагает

2.6.Классификация хозяйственных средств предприятия

В зависимости от того, какими хозяйственными активами располагает

По составу активы предприятия подразделяются на оборотные и внеоборотные активы

По составу активы предприятия подразделяются на оборотные и внеоборотные активы

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота

По размещению оборотные активы делятся на активы, которые используются:

в сфере производства —

По размещению оборотные активы делятся на активы, которые используются:

в сфере производства —

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном,

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном,

Основные средства

— это средства труда, связанные с производством продукции, выполнением работ

Основные средства

— это средства труда, связанные с производством продукции, выполнением работ

Нематериальные активы

— это средства, которые не имеют материальной формы и физических

Нематериальные активы

— это средства, которые не имеют материальной формы и физических

Основные средства и нематериальные активы так же, как и оборотные активы,

Основные средства и нематериальные активы так же, как и оборотные активы,

Пример

Группировка имущества организации по составу и размещению и его функциональной роли

Для

Пример

Группировка имущества организации по составу и размещению и его функциональной роли

Для

Исходные данные представлены в табл. 3.

Таблица 3

Перечень имущества 000 «Альфа» на

Исходные данные представлены в табл. 3.

Таблица 3

Перечень имущества 000 «Альфа» на

Задание 2. Капиталы и обязательства

Для выполнения задания необходимо систематизировать информацию о

Задание 2. Капиталы и обязательства

Для выполнения задания необходимо систематизировать информацию о

Исходные данные представлены в табл. 5.

Таблица 5

Капиталы и обязательства ООО «Восход»

Исходные данные представлены в табл. 5.

Таблица 5

Капиталы и обязательства ООО «Восход»

2.7.Классификация источников образования хозяйственных средств

Все хозяйственные средства, которые предприятие уже имеет

2.7.Классификация источников образования хозяйственных средств

Все хозяйственные средства, которые предприятие уже имеет

По аналогии с хозяйственными средствами, которые называют активами, источники образования этих

По аналогии с хозяйственными средствами, которые называют активами, источники образования этих

На предприятии могут быть образованы три вида капитала:

уставный,

резервный

добавочный.

На предприятии могут быть образованы три вида капитала:

уставный,

резервный

добавочный.

Уставный капитал

является обязательным для всех предприятий. Он образуется за счет взносов

Уставный капитал

является обязательным для всех предприятий. Он образуется за счет взносов

Резервный капитал

обычно образуется за счет собственной прибыли предприятия. Он представляет собой

Резервный капитал

обычно образуется за счет собственной прибыли предприятия. Он представляет собой

Добавочный капитал

образуется за счет прироста стоимости имущества предприятия при проведении операций,

Добавочный капитал

образуется за счет прироста стоимости имущества предприятия при проведении операций,

Прибыль —

основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в

Прибыль —

основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в

Резервы

создаются на предприятии за счет прибыли или включения затрат в себестоимость

Резервы

создаются на предприятии за счет прибыли или включения затрат в себестоимость

Сравнительный анализ фондового рынка России и США

Сравнительный анализ фондового рынка России и США Тинькофф. 5 день

Тинькофф. 5 день 20130324_pensionnaya_sistema_rossiyskoy_federacii

20130324_pensionnaya_sistema_rossiyskoy_federacii Тендеры. Суть проведения тендеров. Тендеры в России

Тендеры. Суть проведения тендеров. Тендеры в России Ревизия (аудит) расчетов с персоналом по оплате труда

Ревизия (аудит) расчетов с персоналом по оплате труда Бюджетирование Презентация

Бюджетирование Презентация Цена. Ценообразование

Цена. Ценообразование Антикризисная стратегия развития предприятия. Основные этапы разработки антикризисной стратегии

Антикризисная стратегия развития предприятия. Основные этапы разработки антикризисной стратегии Деньги и их функции

Деньги и их функции МСФО 37. Резервы, условные обязательства и условные активы

МСФО 37. Резервы, условные обязательства и условные активы Финансовая отчётность в соответствии с МСФО

Финансовая отчётность в соответствии с МСФО Introduction to Project Finance. Project Appraisal, Financing and Management

Introduction to Project Finance. Project Appraisal, Financing and Management Пенсионный фонд РСФСР

Пенсионный фонд РСФСР Бюджет для граждан

Бюджет для граждан Счета бухгалтерского учета

Счета бухгалтерского учета Страховой рынок в условиях санкций-2022: проблемы и пути решения

Страховой рынок в условиях санкций-2022: проблемы и пути решения Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров

Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров Понятие и система социального обеспечения в России

Понятие и система социального обеспечения в России Интересные монеты мира

Интересные монеты мира Разработка и коммерческая оценка проекта по увеличению объема продаж организации ООО Алго Шиномонтаж

Разработка и коммерческая оценка проекта по увеличению объема продаж организации ООО Алго Шиномонтаж Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Метод бухгалтерского учета и его элементы

Метод бухгалтерского учета и его элементы Организационные форма торговли

Организационные форма торговли Виды мошенничества в онлайн-микрокредитовании

Виды мошенничества в онлайн-микрокредитовании Бумажные и кредитные деньги

Бумажные и кредитные деньги Налоговые расчеты в бухгалтерском деле

Налоговые расчеты в бухгалтерском деле Лабораторная работа по аудиту №2. Аудит доходов и расходов

Лабораторная работа по аудиту №2. Аудит доходов и расходов