- Деньги, кредит и банки

Содержание

- 2. Необходимость денег, их возникновение и сущность Деньги- экономическая категория, в которой проявляются и при участии которой

- 3. Необходимость денег, их возникновение и сущность Предпосылки появления денег: Переход от натурального хозяйства к производству товаров

- 4. Необходимость денег, их возникновение и сущность Подходы к вопросу о возникновении денег: - рационалистический (субъективный); Происхождение

- 5. Необходимость денег, их возникновение и сущность 5 свойств, которые обязательно должны иметь деньги: -делимость, -узнаваемость -портативность,

- 6. Виды денег Металлические (деньги товарные, полноценные) Бумажные деньги Кредитные деньги

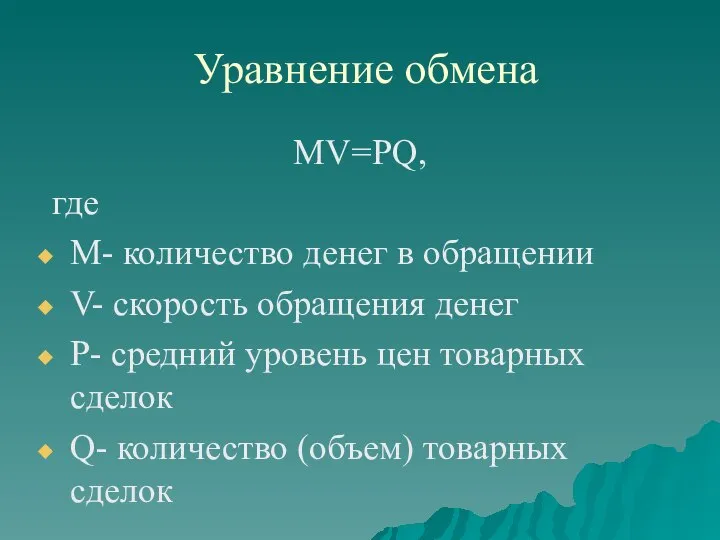

- 7. Уравнение обмена MV=PQ, где M- количество денег в обращении V- скорость обращения денег P- средний уровень

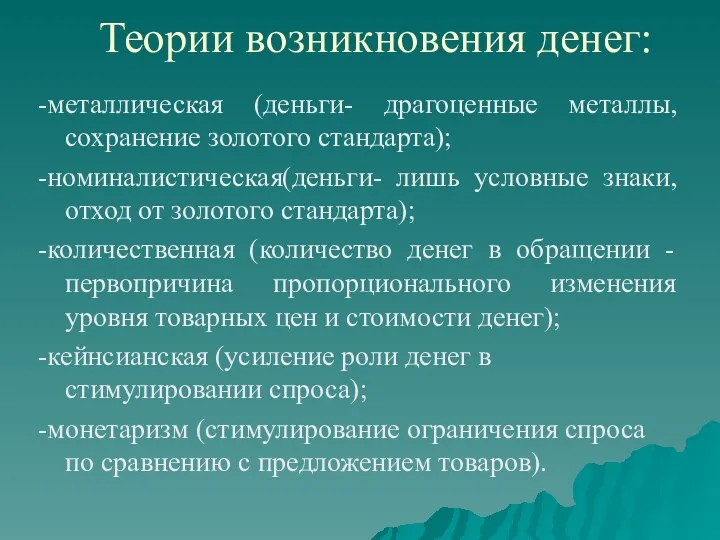

- 8. Теории возникновения денег: -металлическая (деньги- драгоценные металлы, сохранение золотого стандарта); -номиналистическая(деньги- лишь условные знаки, отход от

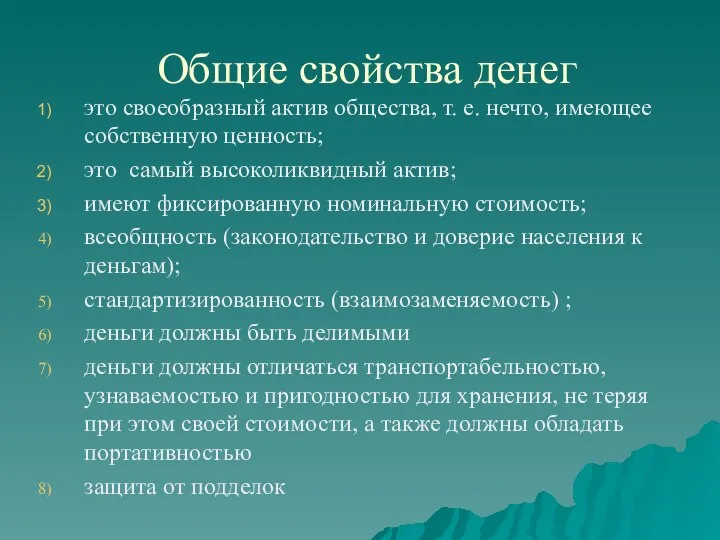

- 9. Общие свойства денег это своеобразный актив общества, т. е. нечто, имеющее собственную ценность; это самый высоколиквидный

- 10. Функции денег Мера стоимости Средство обращения Средство платежа Средство накопления Мировые деньги

- 11. Особенности проявления роли денег при различных моделях экономики 1) воздействие на улучшение хозяйственной деятельности; 2) усиление

- 12. Денежная эмиссия и выпуск денег в хозяйственный оборот Выпуск денег в оборот происходит постоянно. Безналичные деньги

- 13. Денежная эмиссия и выпуск денег в хозяйственный оборот Эмиссия денег – это такой выпуск денег в

- 14. Денежная эмиссия и выпуск денег в хозяйственный оборот Первична эмиссия безналичных денег- прежде чем наличные деньги

- 15. Факторы, обуславливающие денежную эмиссию 1) Увеличение и расширение товарной массы, рост производства под влиянием увеличения числа

- 16. Факторы, обуславливающие денежную эмиссию 3) Снижение скорости обращения денег: увеличение доли наличных денег в структуре денежной

- 17. Банковский мультипликатор При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора

- 18. Банковский мультипликатор Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации (процесс мультипликации осуществляется коммерческими банками).

- 19. Банковский мультипликатор Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков. Необходимым условиям

- 20. Банковский мультипликатор Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных банков. Величина свободного резерва

- 21. Эмиссия наличных денег Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса

- 22. Эмиссия наличных денег Для эмиссии наличных денег в РКЦ открываются резервные фонды и оборотные кассы. В

- 23. Эмиссия наличных денег В оборотную кассу РКЦ постоянно поступают наличные деньги от коммерческих банков, но и

- 24. Денежная масса Денежная масса — совокупность наличных денег, находящихся в обращении, остатков безналичных средств на счетах,

- 25. Агрегаты денежной массы Мо- наличные деньги и чеки М1=Мо+ средства на расчетных и текущих банковских счетах

- 26. Денежный оборот Процесс непрерывного движения денег в наличной и безналичной формах. Обращаться могут только наличные деньги.

- 27. Денежный оборот Каналами движения наличных денег и денег безналичного оборота является оборот между: юридическими лицами; юридическими

- 28. Классификация денежного оборота 1. В зависимости от формы функционирующих в нем денег ( безналичный и налично-

- 29. Классификация денежного оборота 3. В зависимости от характера экономических отношений, которые обслуживает та или иная части

- 30. Классификация денежного оборота денежно-кредитный оборот, который обслуживает кредитные отношения в хозяйстве (выдачу и погашение кредитов); валютный

- 31. Классификация денежного оборота 4.В зависимости от субъектов отношений, участвующих в совокупном платежном обороте, различают: − оборот

- 32. Сущность кредита Кредит выступает основой современной экономики, неотъемлемым элементом экономического развития страны и предприятия Конкретной экономической

- 33. Сущность кредита На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые ускоряют несоответствие

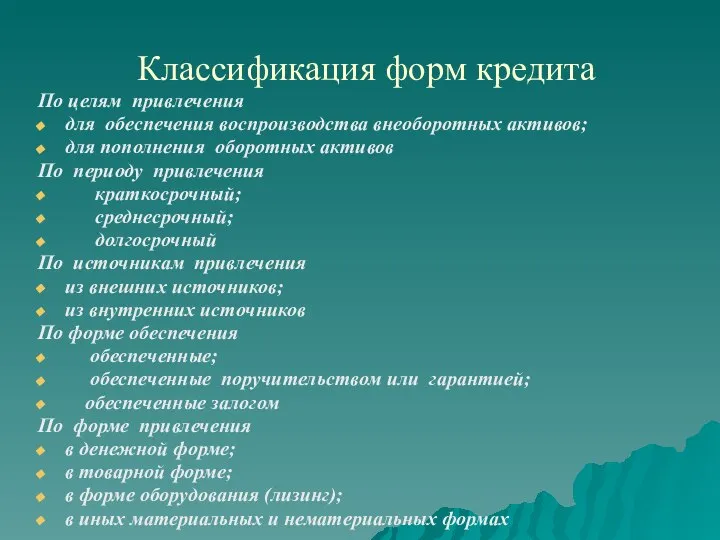

- 34. Классификация форм кредита По целям привлечения для обеспечения воспроизводства внеоборотных активов; для пополнения оборотных активов По

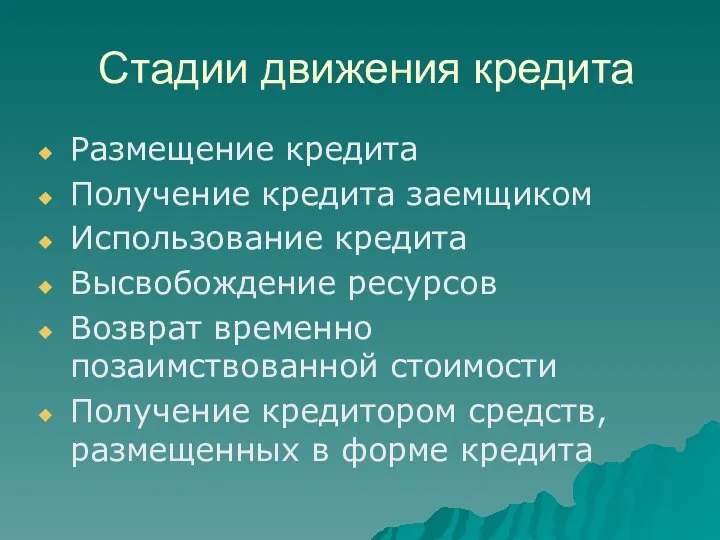

- 35. Стадии движения кредита Размещение кредита Получение кредита заемщиком Использование кредита Высвобождение ресурсов Возврат временно позаимствованной стоимости

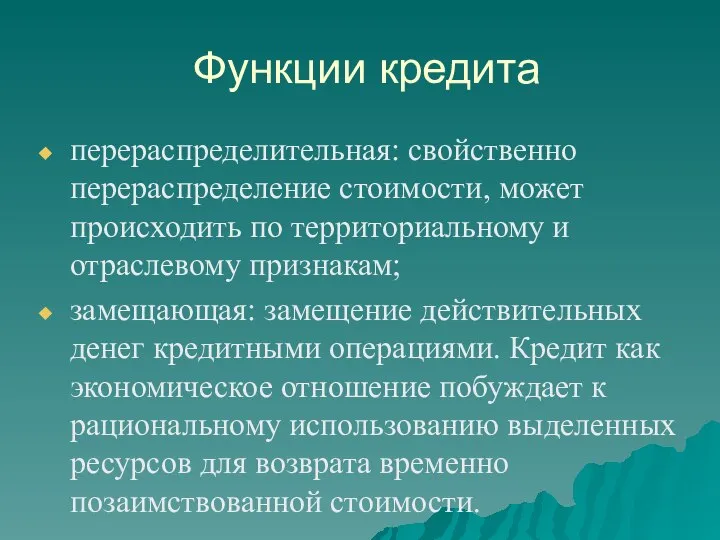

- 36. Функции кредита перераспределительная: свойственно перераспределение стоимости, может происходить по территориальному и отраслевому признакам; замещающая: замещение действительных

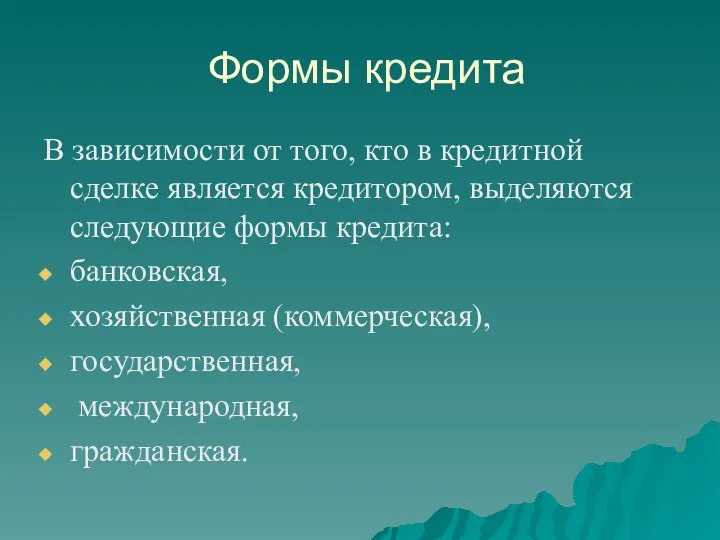

- 37. Формы кредита В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита:

- 38. Особенности банковской формы кредита банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. банк ссужает незанятый

- 39. Основные направления, в которых проявляется воздействие кредита - перераспределение материальных ресурсов в интересах развития производства и

- 40. Основные направления, в которых проявляется воздействие кредита - экономное использование заемщиком как собственных, так и заемных

- 41. Принципы кредита Платность Срочность Возвратность Целевое назначение Обеспеченность

- 42. Условия кредитования соблюдение требований, предъявляемых к базовым элементам кредитования; совпадение интересов обеих сторон сделки; наличие возможностей

- 43. Ипотечные кредиты Программа приобретения жилья на вторичном рынке жилья Программа приобретении квартиры на стадии строительства Программа

- 44. Ссудный процент - плата за пользование кредитными ресурсами; -возникает на основе передачи средств во временное пользование

- 45. Функции ссудного процента • перераспределительная – через ссудный процент происходит перераспределение дохода физических и юридических лиц;

- 46. Функции ссудного процента • регулирующая – ссудный процент влияет на спрос на деньги и денежное предложение,

- 47. Ссудный процент определяет соотношение собственных и заемных средств. Заемные средства будут привлекательны для хозяйствующего субъекта только

- 48. Ссудный процент является тем звеном, которое связывает между собой денежный и реальный секторы экономики. Изменение денежного

- 49. Уровень процента и факторы, его определяющие макроэкономические факторы: • соотношение предложения свободных денежных средств (ссудного капитала)

- 50. Уровень процента и факторы, его определяющие • размер денежных накоплений. Рост денежных сбережений, увеличивая банковские ресурсы,

- 51. Уровень процента и факторы, его определяющие • состояние фондового рынка. Рост доходности ценных бумаг повлечет за

- 52. Ссудный процент Номинальная процентная ставка (i) – процентная ставка, исчисленная без учета инфляции. Реальная процентная ставка

- 53. Уровень процента и факторы, его определяющие На микроуровне на величину процентных ставок влияют: • учетная ставка

- 54. Уровень процента и факторы, его определяющие • срок кредита. Увеличение срока кредита повышает банковский риск непогашения

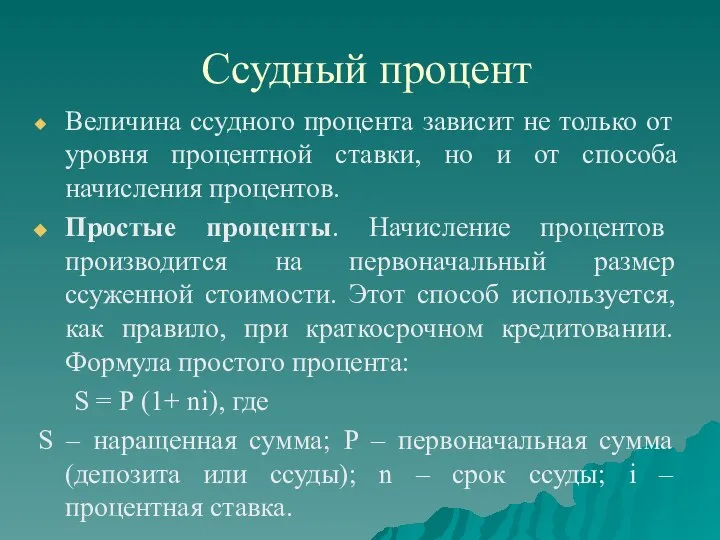

- 55. Ссудный процент Величина ссудного процента зависит не только от уровня процентной ставки, но и от способа

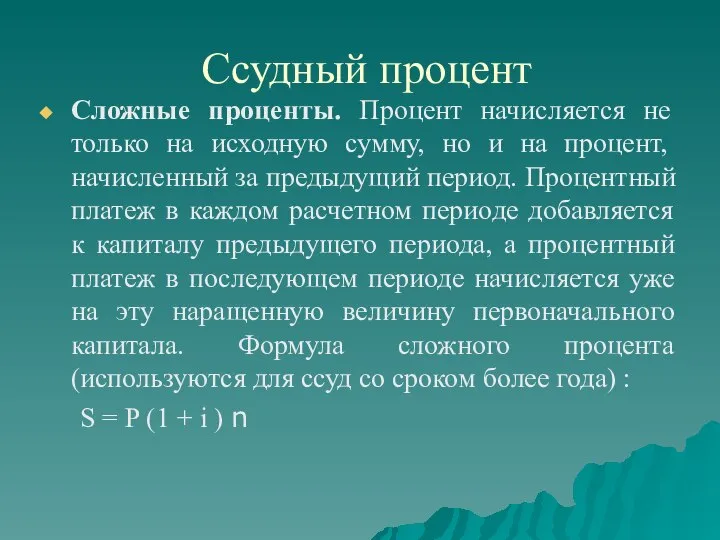

- 56. Ссудный процент Сложные проценты. Процент начисляется не только на исходную сумму, но и на процент, начисленный

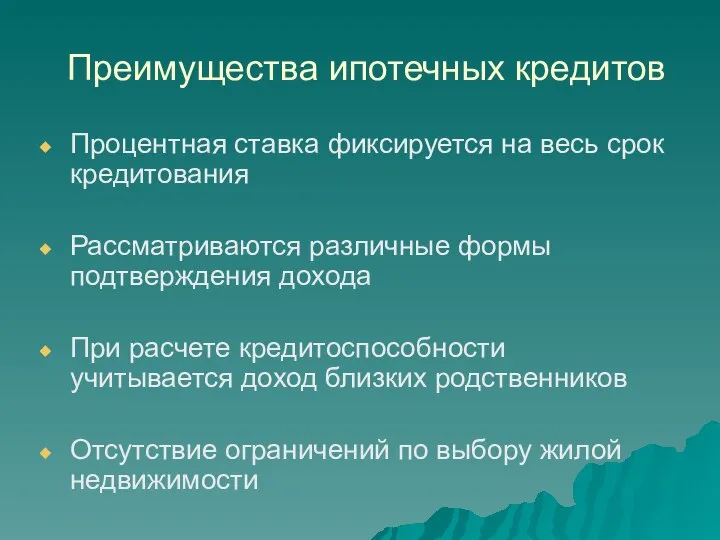

- 57. Преимущества ипотечных кредитов Процентная ставка фиксируется на весь срок кредитования Рассматриваются различные формы подтверждения дохода При

- 58. Стандартная процедура получения ипотечного кредита (1) Предварительная квалификация (одобрение) заемщика. Заемщик получает всю необходимую информацию о

- 59. Стандартная процедура получения ипотечного кредита (2) Оценка жилья – предмета ипотеки с целью определения его рыночной

- 60. Валютная система- Государственно- правовая форма организации валютных отношений, регулируемая национальным законодательством или межгосударственным соглашением

- 61. Валютная система Включает: Национальную валюту Условия ее конвертируемости Режим валютного паритета Режим валютного курса Наличие или

- 62. Мировая валютная система Преследует глобальные цели мирового сообщества и призвана обеспечить интересы стран- участниц, имеет особый

- 63. Мировая валютная система 1.Первая мировая валютная система основана на золотомонетном стандарте и юридически оформлена межгосударственным соглашением

- 64. Мировая валютная система 2.Вторая мировая валютная система оформлена соглашением стран на Генуэзской международной экономической конференции в

- 65. Мировая валютная система 3. Бреттонвудская- оформлена в 1944г., базировалась на золото- девизном стандарте, впервые статус резерной

- 66. Мировая валютная система 4.Ямайская- оформлена в 1978г. Соглашением стран- членов МВФ. Золото-девизный стандарт заменен стандартом СДР.

- 67. Мировая валютная система Европейская валютная система- создана в 1979г. в Западной Европе. Причина формирования- развитие западноевропейской

- 68. Мировая валютная система Отличия от Ямайской системы: -вместо СДР введен стандарт ЭКЮ -возобновлены операции с золотом

- 69. Платежный баланс страны -балансовый счет международных операций страны в форме соотношения валютных поступлений из-за границы и

- 70. Платежный баланс страны Структура: 1.Баланс текущих операций: -торговый баланс (экспорт и импорт); баланс услуг и некоммерческих

- 71. Центральный банк Является регулирующим звеном в банковской системе, деятельность связана с укреплением денежного обращения, защитой и

- 72. Развитие банковского дела в России В истории банков в России можно выделить несколько этапов: - с

- 73. Правовая основа деятельности российских банков Первый блок — общегосударственное и общегражданское законодательство Российской Федерации, в отдельных

- 74. Правовая основа деятельности российских банков Второй блок представляет собой собственно специальное банковское законодательство, определяющее статус, цели

- 75. Правовая основа деятельности российских банков Третий блок - международные законы, соглашения, правила и обычаи, к которым

- 76. Кредитная система 1. Банковская система: -эмиссионный банк (ЦБ) -коммерческие банки (ипотечные, биржевые, инвестиционные, инновационные) 2. Парабанковская

- 77. Центральный банк РФ: статус, функции, цели и политика Статус Центрального банка РФ определяется Федеральным законом «О

- 78. Основные цели деятельности Центрального банка РФ - защита и обеспечение устойчивости рубля; - развитие и укрепление

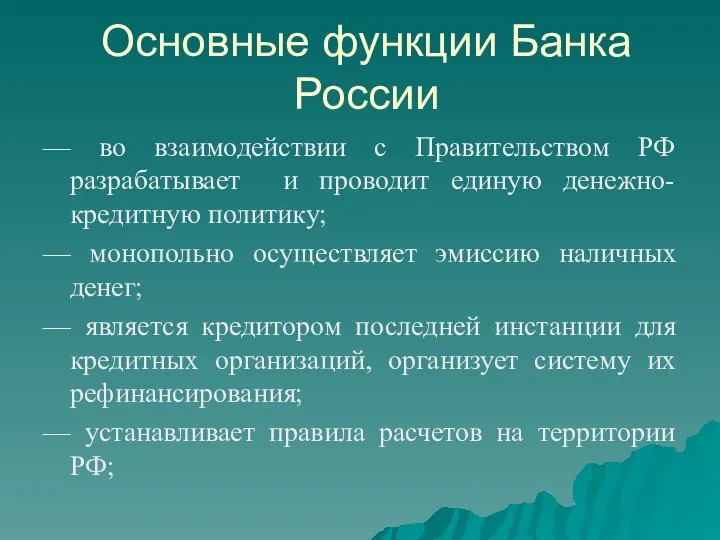

- 79. Основные функции Банка России — во взаимодействии с Правительством РФ разрабатывает и проводит единую денежно-кредитную политику;

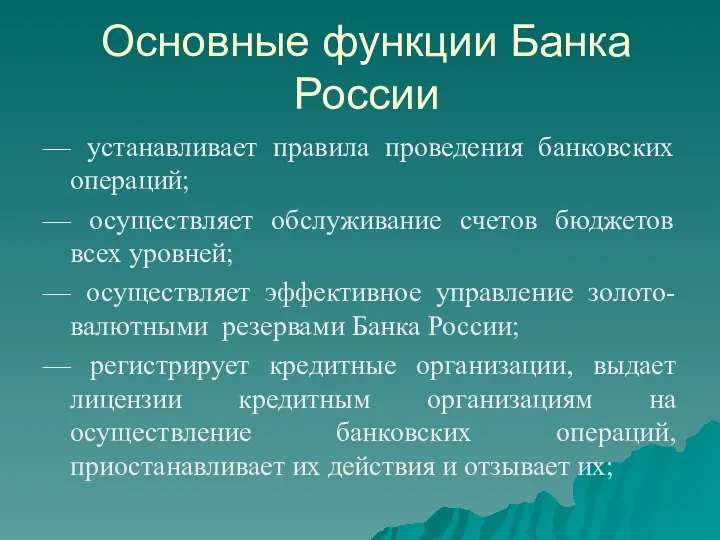

- 80. Основные функции Банка России — устанавливает правила проведения банковских операций; — осуществляет обслуживание счетов бюджетов всех

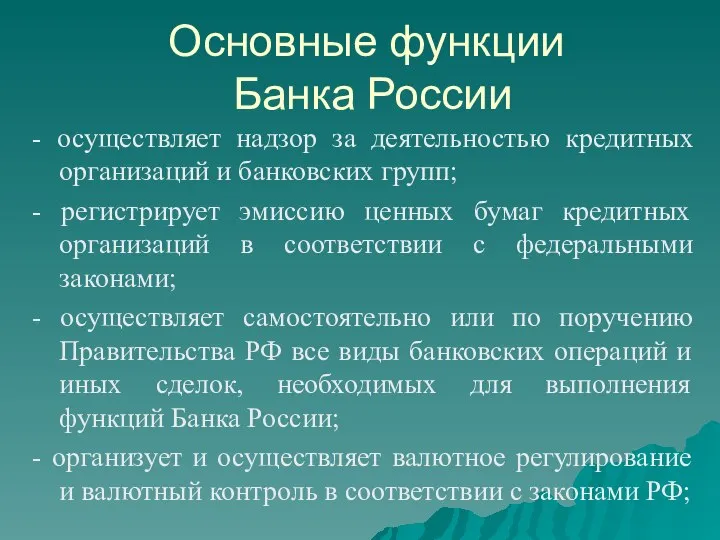

- 81. Основные функции Банка России - осуществляет надзор за деятельностью кредитных организаций и банковских групп; - регистрирует

- 82. Основные функции Банка России — определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также

- 83. Основные функции Банка России -устанавливает правила и условия осуществления валютными биржами деятельности по организации проведения операций

- 84. Банк России исходя из его статуса, задач и функций, определенных законом, разрабатывает и осуществляет: — денежно-кредитную

- 85. Денежно- кредитная политика комплекс взаимосвязанных мероприятий, предпринимаемых Правительством России совместно с Банком России в целях регулирования

- 86. Основные инструменты и методы денежно-кредитной политики : 1.Политика обязательных резервов 2.Рефинансирование банков 3.Депозитная политика 4.Процентная политика

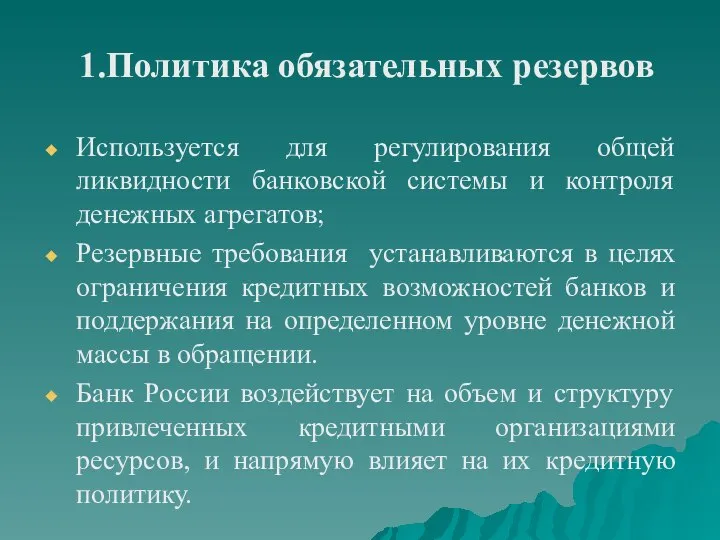

- 87. 1.Политика обязательных резервов Используется для регулирования общей ликвидности банковской системы и контроля денежных агрегатов; Резервные требования

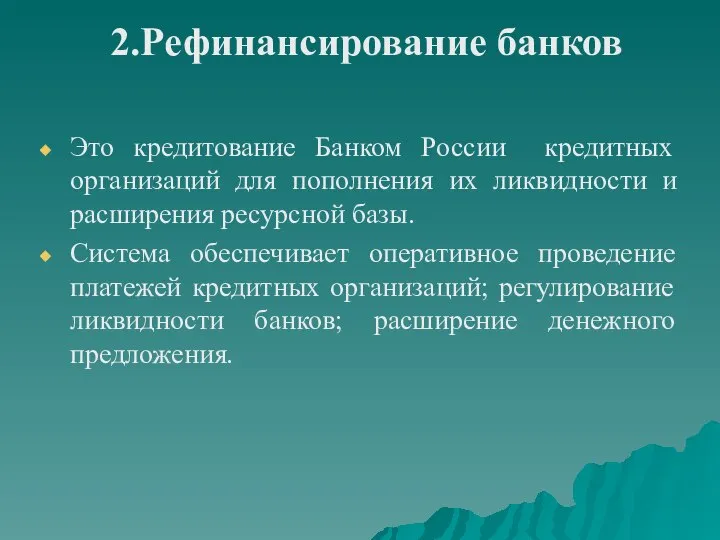

- 88. 2.Рефинансирование банков Это кредитование Банком России кредитных организаций для пополнения их ликвидности и расширения ресурсной базы.

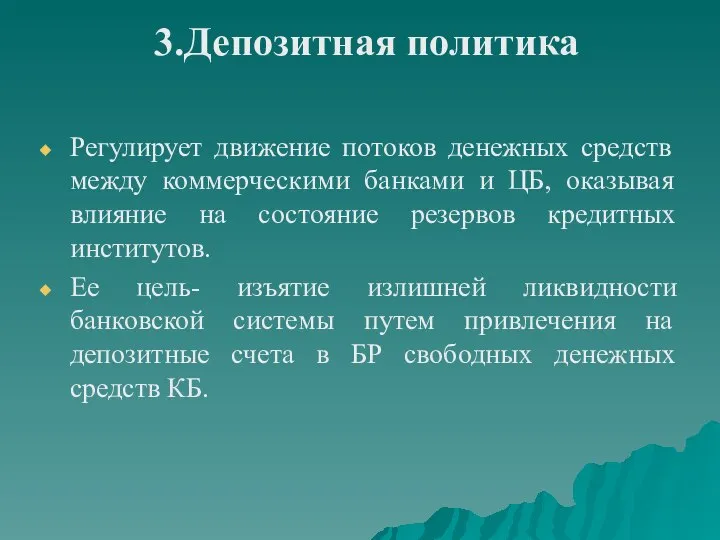

- 89. 3.Депозитная политика Регулирует движение потоков денежных средств между коммерческими банками и ЦБ, оказывая влияние на состояние

- 90. 4.Процентная политика Используется для воздействия на рыночные процентные ставки в целях укрепления национальной валюты. Процентные ставки

- 91. 5. Операции на открытом рынке Заключаются в покупке или продаже ЦБ РФ ценных бумаг. Используются для

- 92. Эффективность реализации денежно- кредитной политики Управление ликвидностью банковского сектора Развитие рыночной инфраструктуры Управление финансовым рынком и

- 93. Кредитная организация — юридическое лицо, которое для увеличения прибыли как основной цели своей деятельности на основании

- 94. Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: • привлечение

- 95. Небанковская кредитная организация (НКО) — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом «О

- 96. Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

- 97. Функции коммерческих банков Эмиссионная функция- проистекает из специфики финансового посредничества банков, при котором они являются одновременно

- 98. Функции коммерческих банков Аккумулирование денежных ресурсов В результате формирования уставного капитала, привлечения средств населения во вклады

- 99. Функции коммерческих банков Концентрация финансовых ресурсов. Эта функция осуществляется в процессе роста банков, захвата новых рынков

- 100. Функции коммерческих банков Расчетно-платежная функция. Проистекает из того, что безналичные деньги не могут существовать вне банковской

- 101. Функции коммерческих банков Кредитование. В результате этой функции банки осуществляют финансирование предприятий, населения и государственных органов

- 102. Функции коммерческих банков Сберегательная функция. Коммерческие банки как финансовые посредники аккумулируют временно свободные денежные средства населения,

- 103. Функции коммерческих банков Инвестиционная функция. Банки как крупнейшие аккумуляторы денежных средств осуществляют кредитование, прямые вложения в

- 104. Классификация банков 1. По форме собственности: государственные; частные; смешанные 2. По участию иностранного капитала: уставной капитал

- 105. Классификация банков 5. По специализации и характеру деятельности: универсальные; специализированные; инвестиционные; кредитные; сберегательные; трастовые и др.

- 106. Банковские операции По признаку финансового посредничества делятся на два класса: пассивные и активные Пассивные операции- аккумулирование

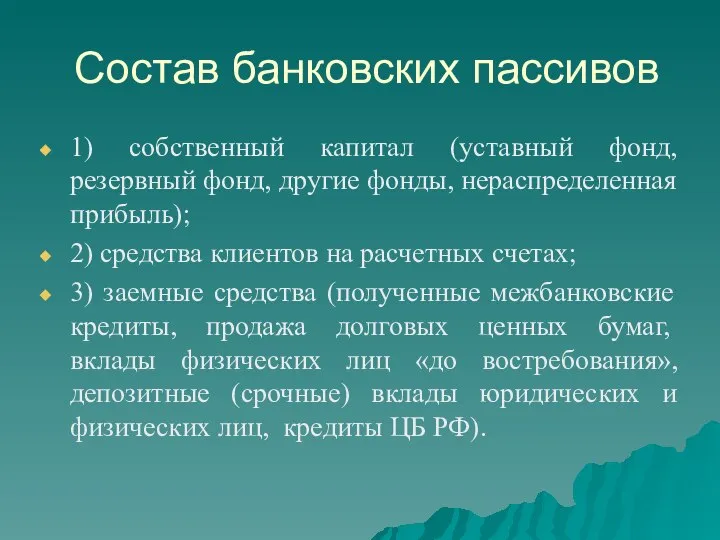

- 107. Состав банковских пассивов 1) собственный капитал (уставный фонд, резервный фонд, другие фонды, нераспределенная прибыль); 2) средства

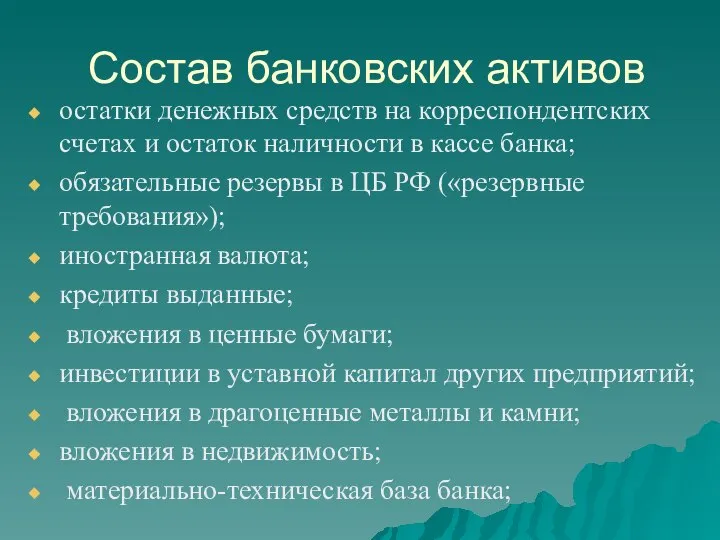

- 108. Состав банковских активов остатки денежных средств на корреспондентских счетах и остаток наличности в кассе банка; обязательные

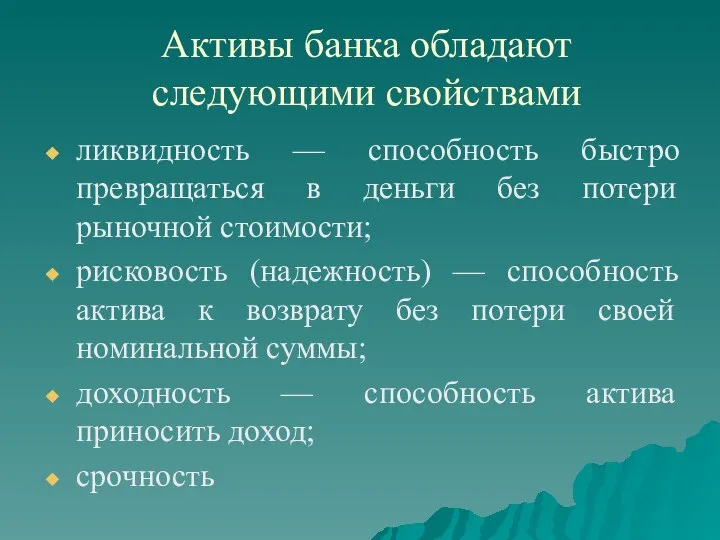

- 109. Активы банка обладают следующими свойствами ликвидность — способность быстро превращаться в деньги без потери рыночной стоимости;

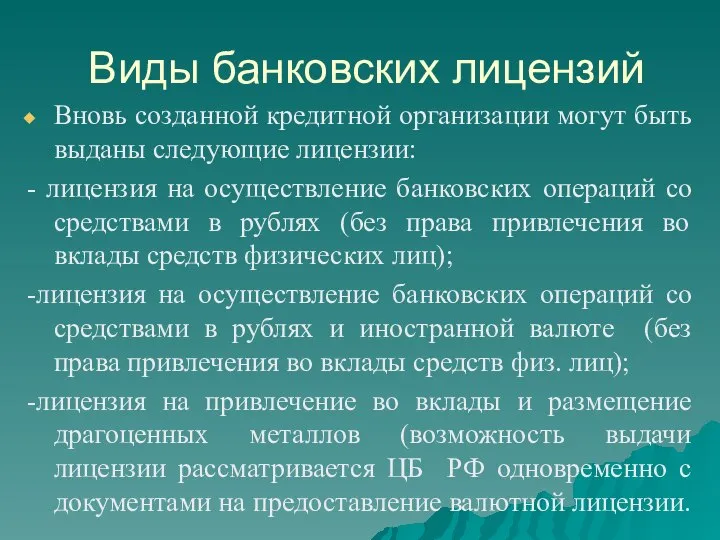

- 110. Виды банковских лицензий Вновь созданной кредитной организации могут быть выданы следующие лицензии: - лицензия на осуществление

- 111. Виды банковских лицензий - лицензия на привлечение во вклады средств физических лиц в рублях, может быть

- 112. Виды дохода от банковских операций и услуг 1. Процентный- Кредитование; Вложения в «процентные» ценные бумаги (облигации,

- 113. Виды дохода от банковских операций и услуг 3. Комиссионный - расчетные и кассовые операции; Инкассация денежных

- 114. Виды дохода от банковских операций и услуг 4. Дивидендный - Долгосрочные вложения в акции и паи

- 115. Риск неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов по сравнению с планируемыми,

- 116. Три вида портфельных рисков: Кредитный риск- риск неплатежа по банковскому кредиту или ценной бумаге, связан с

- 117. Управление кредитными рисками Факторы, повышающие кредитный риск: значительный размер сумм, выданных узкому кругу заемщиков или отраслей;

- 118. Управление кредитными рисками Факторы, снижающие кредитный риск: консервативная политика управления кредитованием; скурпулезная процедура утверждения каждого кредита;

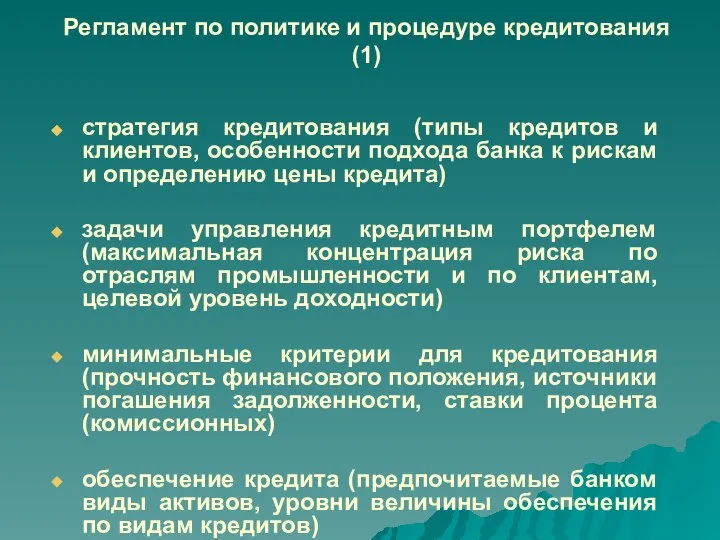

- 119. Регламент по политике и процедуре кредитования (1) стратегия кредитования (типы кредитов и клиентов, особенности подхода банка

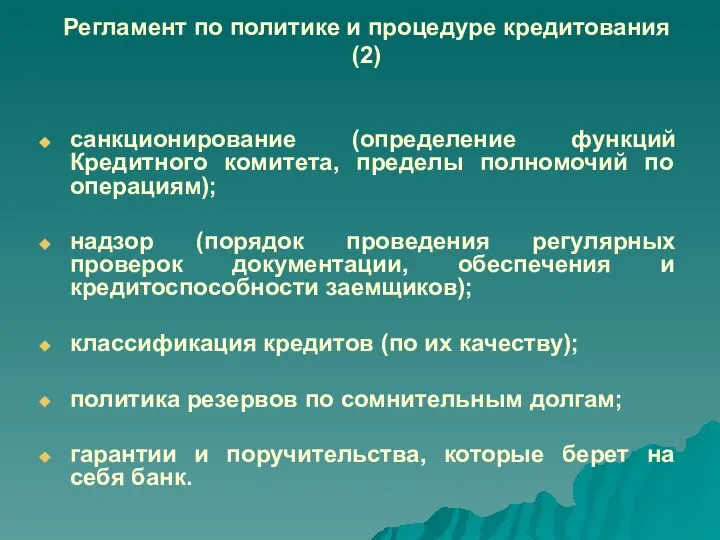

- 120. Регламент по политике и процедуре кредитования (2) санкционирование (определение функций Кредитного комитета, пределы полномочий по операциям);

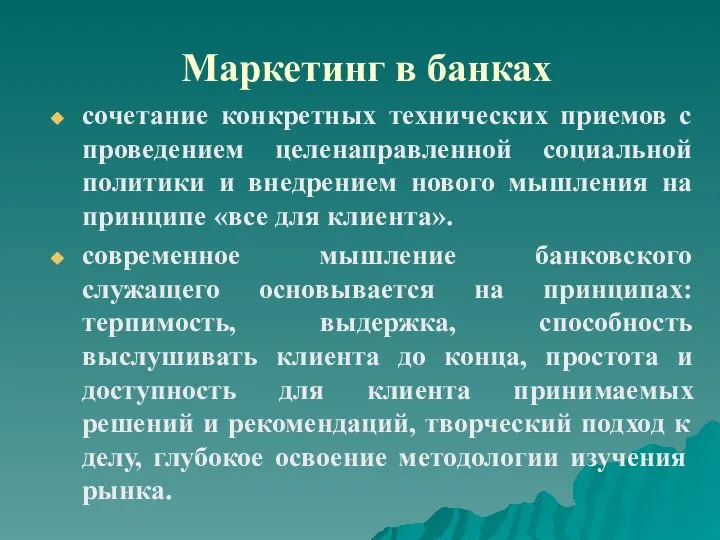

- 121. Маркетинг в банках сочетание конкретных технических приемов с проведением целенаправленной социальной политики и внедрением нового мышления

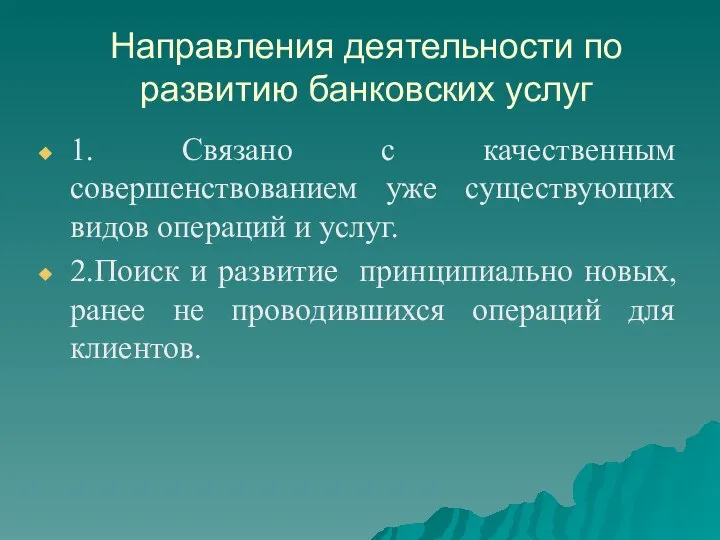

- 122. Направления деятельности по развитию банковских услуг 1. Связано с качественным совершенствованием уже существующих видов операций и

- 123. Маркетинг в банковской сфере включает: -выявление существующих и потенциальных рынков для предоставления услуг; -выбор сфер наиболее

- 124. Основные принципы маркетинга в банках 1.Направленность действий всех банковских работников на достижение конкретных рыночных целей. 2.Комплексность

- 125. Основные задачи маркетинга в банке 1.Обеспечение рентабельной работы банка в постоянно изменяющихся условиях денежного рынка. 2.Гарантирование

- 126. Банковский маркетинг (1) Активный (прямой) маркетинг: активная реклама, опрос широких групп населения, личное общение с потенциальным

- 127. Банковский маркетинг (2) Телемаркетинг- сайты банков, форумы, вопросы сотрудникам. Два типа маркетинговой стратегии: от продукта (выбирается

- 128. Банковский менеджмент- Управление деятельностью банка по различным направлениям: управление депозитными, ссудными, расчетно- кассовыми операциями, управление ликвидностью,

- 129. Центральный банк В РФ сформирована двухуровневая банковская система. 5 задач ЦБ: -быть эмиссионным центром страны -быть

- 130. Центральный банк Функции: регулирующая контролирующая Информационно- исследовательская ФЗ «О Центральном банке Российской Федерации (Банке России)- 26.04.1995г.

- 131. Денежно- кредитная политика комплекс взаимосвязанных мероприятий, предпринимаемых Правительством России совместно с Банком России в целях регулирования

- 132. Основные инструменты и методы денежно-кредитной политики : 1.Политика обязательных резервов 2.Рефинансирование банков 3.Депозитная политика 4.Процентная политика

- 133. Режим инфляционного таргетирования приоритет цели по снижению инфляции над другими целями; среднесрочный характер ее установления; процентная

- 134. Основные задачи деятельности Банка России увеличение открытости и прозрачности своих действий; повышение степени доверия общества к

- 135. Эффективность реализации денежно- кредитной политики Управление ликвидностью банковского сектора Развитие рыночной инфраструктуры Управление финансовым рынком и

- 136. Кредитная организация (Коммерческий Банк) - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности

- 137. Основные тенденции развития коммерческих банков 1. Развитие крупных универсальных банков и их филиальных сетей 2. Добровольная

- 138. Приоритетные вопросы перед Банком России (1) 1.Контроль за эффективностью функционирования системы страхования вкладов граждан в банках

- 139. Приоритетные вопросы перед Банком России (2) 4.Обеспечение функционирования Центрального каталога кредитных историй, осуществляющего сбор и хранение

- 140. Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (1) 1. Участие в подготовке изменений в

- 141. Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (2) 2. Участие в подготовке изменений и

- 142. Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (3) 3. Участие в подготовке проектов федеральных

- 143. Функции кредитного отдела (1) оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению

- 144. Функции кредитного отдела (2) выработка мер по досрочному взысканию ссудной задолженности; ежемесячное предоставление отчетности о состоянии

- 145. Отдел контроля за обеспеченностью кредитов: оформление договоров залога и залоговых обязательств; осуществление контроля за состоянием ценностей,

- 146. Кредитный Комитет создан для: повышения уровня и улучшения качества управленческих решений; определения стратегии в сфере кредитных

- 147. Кредитный комитет рассматривает основные нормативно- методические документы по ведению и учету кредитных операций; принимает решение о

- 148. Условия кредитования соблюдение требований, предъявляемых к базовым элементам кредитования; совпадение интересов обеих сторон сделки; наличие возможностей

- 149. Три вида портфельных рисков: Кредитный риск- риск неплатежа по банковскому кредиту или ценной бумаге, связан с

- 150. Управление кредитными рисками Факторы, повышающие кредитный риск: значительный размер сумм, выданных узкому кругу заемщиков или отраслей;

- 151. Управление кредитными рисками Факторы, снижающие кредитный риск: консервативная политика управления кредитованием; скурпулезная процедура утверждения каждого кредита;

- 152. Регламент по политике и процедуре кредитования (1) стратегия кредитования (типы кредитов и клиентов, особенности подхода банка

- 153. Регламент по политике и процедуре кредитования (2) санкционирование (определение функций Кредитного комитета, пределы полномочий по операциям);

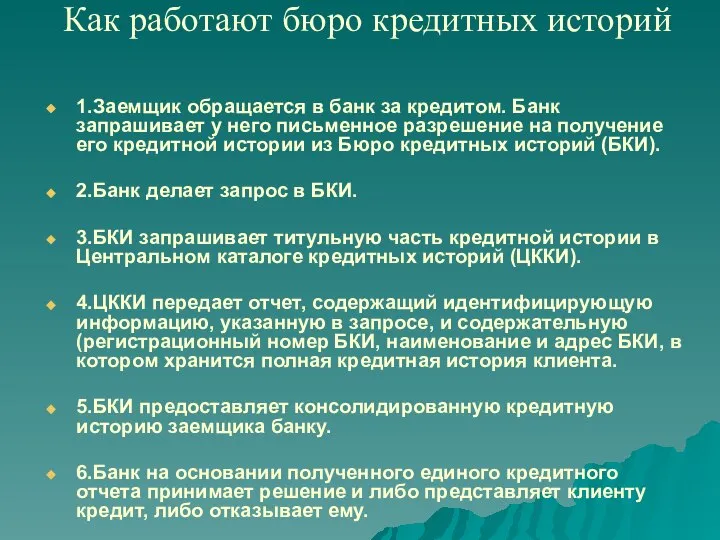

- 154. Как работают бюро кредитных историй 1.Заемщик обращается в банк за кредитом. Банк запрашивает у него письменное

- 155. Новые направления управления рисками Скоринговая система для централизации управленческих решений, оптимизации бизнес-процессов, снижения уровня кредитных и

- 156. Маркетинг в банках сочетание конкретных технических приемов с проведением целенаправленной социальной политики и внедрением нового мышления

- 157. Направления деятельности по развитию банковских услуг 1. Связано с качественным совершенствованием уже существующих видов операций и

- 158. Маркетинг в банковской сфере включает: -выявление существующих и потенциальных рынков для предоставления услуг; -выбор сфер наиболее

- 159. Основные принципы маркетинга в банках (1) 1.Направленность действий всех банковских работников на достижение конкретных рыночных целей.

- 160. Основные принципы маркетинга в банках (2) 5.Разносторонее и масштабное стимулирование творческой активности и инициативы каждого работника

- 161. Основные задачи маркетинга в банке 1.Обеспечение рентабельной работы банка в постоянно изменяющихся условиях денежного рынка. 2.Гарантирование

- 162. Банковский маркетинг (1) Активный (прямой) маркетинг: активная реклама, опрос широких групп населения, личное общение с потенциальным

- 163. Банковский маркетинг (2) Телемаркетинг- сайты банков, форумы, вопросы сотрудникам. Два типа маркетинговой стратегии: от продукта (выбирается

- 164. Банковский менеджмент- Управление деятельностью банка по различным направлениям: управление депозитными, ссудными, расчетно- кассовыми операциями, управление ликвидностью,

- 165. Банковские услуги Доверительные (трастовые) услуги могут быть связаны с ценными бумагами, депозитными операциями и управлением имуществом.

- 166. Банковские услуги Консультационные услуги- по вопросам повышения кредитоспособности клиента, предложению методики разработки условий лизинговых операций и

- 167. Пластиковые карты(1) VISA Electron.Простота и удобство. Самая популярная карта в России. Все операции проходят электронную авторизацию,

- 168. Пластиковые карты(2) VISA Classic. Комфорт и надежность, ставшие классикой. Карта VISA Classic является универсальным инструментом, гарантирует

- 169. Пластиковые карты(3) VISA Gold. Респектабельность и особые возможности. Карта VISA Gold является вариантом карты VISA Classic

- 170. Пластиковые карты (4) VISA Business. Контроль и практичность. Карта VISA Business предназначена для осуществления сотрудниками компаний

- 171. С картой VISA Круглосуточно совершать покупки практически во всех странах мира, осуществлять другие расходы, включая оплату

- 172. Эквайринг (1) -деятельность кредитной организации, в которую входит осуществление расчетов с торговыми организациями по сделкам с

- 173. Эквайринг (2) Преимущества для организации: Все граждане с пластиковыми картами- потенциальные клиенты Обеспечение безопасной деятельности(сокращается риск

- 174. Система ”Банк-клиент” (1) предназначена для проведения электронных расчетов между банком и клиентом и представляет собой автоматизированное

- 175. Система ”Банк-клиент” (2) получать справочную информацию о кредитовых зачислениях на счет с полными реквизитами платежа устанавливать

- 176. Зарплатные проекты (1) Предлагаемая программа позволяет решить многие технологические и организационные вопросы по сравнению с обычным

- 177. Зарплатные проекты (2) автоматизация процесса выплаты заработной платы уменьшение нагрузки на бухгалтерию и кассу предприятия решается

- 178. Кредитные карты С льготным периодом уплаты процентов -возможность брать бесплатный кредит у банка до 50 дней;

- 179. Система дистанционного банковского обслуживания «Телебанк» (1) Возможность иметь полный доступ к своим денежным средствам и управлять

- 180. Система дистанционного банковского обслуживания «Телебанк» (2) Оплата коммунальных услуг Конвертация валюты Денежные переводы Размещение денежных средств

- 181. Банковские услуги Общие Фонды Банковского Управления- индивидуальное доверительное управление активами с целью получения инвестиционного дохода

- 182. Аудит банка -Внутренний аудит банка предполагает оценку, контроль и анализ основных направлений деятельности банка самим банком,

- 183. Аудит банка Внешний аудит- проводится Банком России, другими коммерческими банками, налоговой инспекцией, аудиторскими фирмами и прочими

- 184. Рейтинг банков - система оценки их деятельности, основанная на финансовых показателях работы и данных баланса банка.

- 186. Скачать презентацию

Необходимость денег, их возникновение и сущность

Деньги- экономическая категория, в которой проявляются

Необходимость денег, их возникновение и сущность

Деньги- экономическая категория, в которой проявляются

Необходимость денег, их возникновение и сущность

Предпосылки появления денег:

Переход от натурального хозяйства

Необходимость денег, их возникновение и сущность

Предпосылки появления денег:

Переход от натурального хозяйства

Необходимость денег, их возникновение и сущность

Подходы к вопросу о возникновении денег:

Необходимость денег, их возникновение и сущность

Подходы к вопросу о возникновении денег:

Необходимость денег, их возникновение и сущность

5 свойств, которые обязательно должны иметь

Необходимость денег, их возникновение и сущность

5 свойств, которые обязательно должны иметь

Виды денег

Металлические (деньги товарные, полноценные)

Бумажные деньги

Кредитные деньги

Виды денег

Металлические (деньги товарные, полноценные)

Бумажные деньги

Кредитные деньги

Уравнение обмена

MV=PQ,

где

M- количество денег в обращении

V- скорость обращения денег

P- средний

Уравнение обмена

MV=PQ,

где

M- количество денег в обращении

V- скорость обращения денег

P- средний

Теории возникновения денег:

-металлическая (деньги- драгоценные металлы, сохранение золотого стандарта);

-номиналистическая(деньги- лишь условные

Теории возникновения денег:

-металлическая (деньги- драгоценные металлы, сохранение золотого стандарта);

-номиналистическая(деньги- лишь условные

Общие свойства денег

это своеобразный актив общества, т. е. нечто, имеющее собственную

Общие свойства денег

это своеобразный актив общества, т. е. нечто, имеющее собственную

Функции денег

Мера стоимости

Средство обращения

Средство платежа

Средство накопления

Мировые деньги

Функции денег

Мера стоимости

Средство обращения

Средство платежа

Средство накопления

Мировые деньги

Особенности проявления роли денег при различных моделях экономики

1) воздействие на улучшение

Особенности проявления роли денег при различных моделях экономики

1) воздействие на улучшение

Денежная эмиссия и выпуск денег в хозяйственный оборот

Выпуск денег в оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот

Выпуск денег в оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот

Эмиссия денег – это

Денежная эмиссия и выпуск денег в хозяйственный оборот

Эмиссия денег – это

Денежная эмиссия и выпуск денег в хозяйственный оборот

Первична эмиссия безналичных денег-

Денежная эмиссия и выпуск денег в хозяйственный оборот

Первична эмиссия безналичных денег-

Факторы, обуславливающие денежную эмиссию

1) Увеличение и расширение товарной массы, рост производства

Факторы, обуславливающие денежную эмиссию

1) Увеличение и расширение товарной массы, рост производства

Факторы, обуславливающие денежную эмиссию

3) Снижение скорости обращения денег: увеличение доли наличных

Факторы, обуславливающие денежную эмиссию

3) Снижение скорости обращения денег: увеличение доли наличных

Банковский мультипликатор

При существовании двухуровневой банковской системы механизм эмиссии действует на основе

Банковский мультипликатор

При существовании двухуровневой банковской системы механизм эмиссии действует на основе

Банковский мультипликатор

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации (процесс

Банковский мультипликатор

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации (процесс

Банковский мультипликатор

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах

Банковский мультипликатор

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах

Банковский мультипликатор

Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных

Банковский мультипликатор

Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных

Эмиссия наличных денег

Эмиссия наличных денег представляет собой их выпуск в обращение,

Эмиссия наличных денег

Эмиссия наличных денег представляет собой их выпуск в обращение,

Эмиссия наличных денег

Для эмиссии наличных денег в РКЦ открываются резервные фонды

Эмиссия наличных денег

Для эмиссии наличных денег в РКЦ открываются резервные фонды

Эмиссия наличных денег

В оборотную кассу РКЦ постоянно поступают наличные деньги от

Эмиссия наличных денег

В оборотную кассу РКЦ постоянно поступают наличные деньги от

Денежная масса

Денежная масса — совокупность наличных денег, находящихся в обращении, остатков безналичных

Денежная масса

Денежная масса — совокупность наличных денег, находящихся в обращении, остатков безналичных

Агрегаты денежной массы

Мо- наличные деньги и чеки

М1=Мо+ средства на расчетных и

Агрегаты денежной массы

Мо- наличные деньги и чеки

М1=Мо+ средства на расчетных и

Денежный оборот

Процесс непрерывного движения денег в наличной и безналичной формах.

Обращаться могут

Денежный оборот

Процесс непрерывного движения денег в наличной и безналичной формах.

Обращаться могут

Денежный оборот

Каналами движения наличных денег и денег безналичного оборота является оборот

Денежный оборот

Каналами движения наличных денег и денег безналичного оборота является оборот

Классификация

денежного оборота

1. В зависимости от формы функционирующих в нем денег

Классификация

денежного оборота

1. В зависимости от формы функционирующих в нем денег

Классификация

денежного оборота

3. В зависимости от характера экономических отношений, которые обслуживает

Классификация

денежного оборота

3. В зависимости от характера экономических отношений, которые обслуживает

Классификация

денежного оборота

денежно-кредитный оборот, который обслуживает кредитные отношения в хозяйстве (выдачу

Классификация

денежного оборота

денежно-кредитный оборот, который обслуживает кредитные отношения в хозяйстве (выдачу

Классификация

денежного оборота

4.В зависимости от субъектов отношений, участвующих в совокупном платежном

Классификация

денежного оборота

4.В зависимости от субъектов отношений, участвующих в совокупном платежном

Сущность кредита

Кредит выступает основой современной экономики, неотъемлемым элементом экономического развития страны

Сущность кредита

Кредит выступает основой современной экономики, неотъемлемым элементом экономического развития страны

Сущность кредита

На базе неравномерности кругооборота и оборота капиталов естественным становится появление

Сущность кредита

На базе неравномерности кругооборота и оборота капиталов естественным становится появление

Классификация форм кредита

По целям привлечения

для обеспечения воспроизводства внеоборотных активов;

для пополнения оборотных

Классификация форм кредита

По целям привлечения

для обеспечения воспроизводства внеоборотных активов;

для пополнения оборотных

Стадии движения кредита

Размещение кредита

Получение кредита заемщиком

Использование кредита

Высвобождение ресурсов

Возврат временно позаимствованной стоимости

Получение

Стадии движения кредита

Размещение кредита

Получение кредита заемщиком

Использование кредита

Высвобождение ресурсов

Возврат временно позаимствованной стоимости

Получение

Функции кредита

перераспределительная: свойственно перераспределение стоимости, может происходить по территориальному и отраслевому

Функции кредита

перераспределительная: свойственно перераспределение стоимости, может происходить по территориальному и отраслевому

Формы кредита

В зависимости от того, кто в кредитной сделке является кредитором,

Формы кредита

В зависимости от того, кто в кредитной сделке является кредитором,

Особенности банковской формы кредита

банк оперирует не столько своим капиталом, сколько привлеченными

Особенности банковской формы кредита

банк оперирует не столько своим капиталом, сколько привлеченными

Основные направления, в которых проявляется воздействие кредита

- перераспределение материальных ресурсов

Основные направления, в которых проявляется воздействие кредита

- перераспределение материальных ресурсов

Основные направления, в которых проявляется воздействие кредита

- экономное использование заемщиком как

Основные направления, в которых проявляется воздействие кредита

- экономное использование заемщиком как

Принципы кредита

Платность

Срочность

Возвратность

Целевое назначение

Обеспеченность

Принципы кредита

Платность

Срочность

Возвратность

Целевое назначение

Обеспеченность

Условия кредитования

соблюдение требований, предъявляемых к базовым элементам кредитования;

совпадение интересов обеих

Условия кредитования

соблюдение требований, предъявляемых к базовым элементам кредитования;

совпадение интересов обеих

Ипотечные кредиты

Программа приобретения жилья на вторичном рынке жилья

Программа приобретении квартиры на

Ипотечные кредиты

Программа приобретения жилья на вторичном рынке жилья

Программа приобретении квартиры на

Ссудный процент

- плата за пользование кредитными ресурсами;

-возникает на основе передачи средств

Ссудный процент

- плата за пользование кредитными ресурсами;

-возникает на основе передачи средств

Функции ссудного процента

• перераспределительная – через ссудный процент происходит перераспределение

Функции ссудного процента

• перераспределительная – через ссудный процент происходит перераспределение

Функции ссудного процента

• регулирующая – ссудный процент влияет на спрос

Функции ссудного процента

• регулирующая – ссудный процент влияет на спрос

Ссудный процент

определяет соотношение собственных и заемных средств. Заемные средства будут привлекательны

Ссудный процент

определяет соотношение собственных и заемных средств. Заемные средства будут привлекательны

Ссудный процент

является тем звеном, которое связывает между собой денежный и реальный

Ссудный процент

является тем звеном, которое связывает между собой денежный и реальный

Уровень процента и факторы,

его определяющие

макроэкономические факторы:

• соотношение предложения свободных денежных

Уровень процента и факторы,

его определяющие

макроэкономические факторы:

• соотношение предложения свободных денежных

Уровень процента и факторы,

его определяющие

• размер денежных накоплений. Рост денежных

Уровень процента и факторы,

его определяющие

• размер денежных накоплений. Рост денежных

Уровень процента и факторы,

его определяющие

• состояние фондового рынка. Рост доходности

Уровень процента и факторы,

его определяющие

• состояние фондового рынка. Рост доходности

Ссудный процент

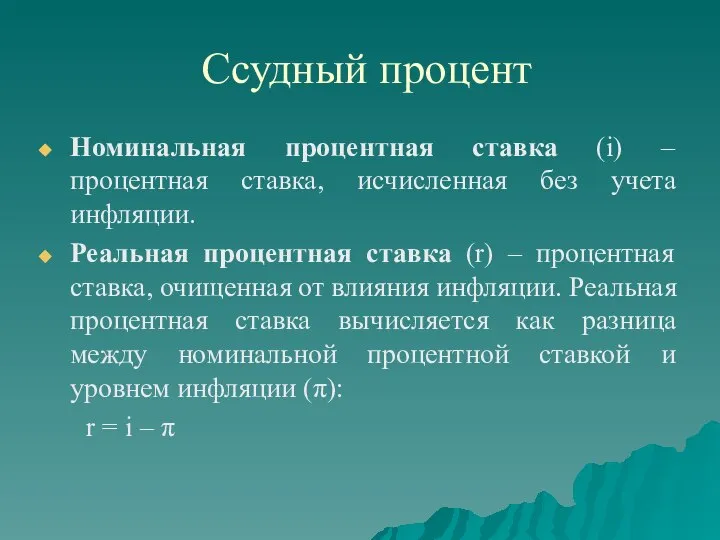

Номинальная процентная ставка (i) – процентная ставка, исчисленная без учета

Ссудный процент

Номинальная процентная ставка (i) – процентная ставка, исчисленная без учета

Уровень процента и факторы,

его определяющие

На микроуровне на величину процентных ставок

Уровень процента и факторы,

его определяющие

На микроуровне на величину процентных ставок

Уровень процента и факторы,

его определяющие

• срок кредита. Увеличение срока кредита

Уровень процента и факторы,

его определяющие

• срок кредита. Увеличение срока кредита

Ссудный процент

Величина ссудного процента зависит не только от уровня процентной ставки,

Ссудный процент

Величина ссудного процента зависит не только от уровня процентной ставки,

Ссудный процент

Сложные проценты. Процент начисляется не только на исходную сумму, но

Ссудный процент

Сложные проценты. Процент начисляется не только на исходную сумму, но

Преимущества ипотечных кредитов

Процентная ставка фиксируется на весь срок кредитования

Рассматриваются различные формы

Преимущества ипотечных кредитов

Процентная ставка фиксируется на весь срок кредитования

Рассматриваются различные формы

Стандартная процедура получения ипотечного кредита (1)

Предварительная квалификация (одобрение) заемщика. Заемщик получает

Стандартная процедура получения ипотечного кредита (1)

Предварительная квалификация (одобрение) заемщика. Заемщик получает

Стандартная процедура получения ипотечного кредита (2)

Оценка жилья – предмета ипотеки с

Стандартная процедура получения ипотечного кредита (2)

Оценка жилья – предмета ипотеки с

Валютная система-

Государственно- правовая форма организации валютных отношений, регулируемая национальным законодательством или

Валютная система-

Государственно- правовая форма организации валютных отношений, регулируемая национальным законодательством или

Валютная система

Включает:

Национальную валюту

Условия ее конвертируемости

Режим валютного паритета

Режим валютного курса

Наличие или отсутствие

Валютная система

Включает:

Национальную валюту

Условия ее конвертируемости

Режим валютного паритета

Режим валютного курса

Наличие или отсутствие

Мировая валютная система

Преследует глобальные цели мирового сообщества и призвана обеспечить интересы

Мировая валютная система

Преследует глобальные цели мирового сообщества и призвана обеспечить интересы

Мировая валютная система

1.Первая мировая валютная система основана на золотомонетном стандарте и

Мировая валютная система

1.Первая мировая валютная система основана на золотомонетном стандарте и

Мировая валютная система

2.Вторая мировая валютная система оформлена соглашением стран на Генуэзской

Мировая валютная система

2.Вторая мировая валютная система оформлена соглашением стран на Генуэзской

Мировая валютная система

3. Бреттонвудская- оформлена в 1944г., базировалась на золото- девизном

Мировая валютная система

3. Бреттонвудская- оформлена в 1944г., базировалась на золото- девизном

Мировая валютная система

4.Ямайская- оформлена в 1978г. Соглашением стран- членов МВФ. Золото-девизный

Мировая валютная система

4.Ямайская- оформлена в 1978г. Соглашением стран- членов МВФ. Золото-девизный

Мировая валютная система

Европейская валютная система- создана в 1979г. в Западной Европе.

Мировая валютная система

Европейская валютная система- создана в 1979г. в Западной Европе.

Мировая валютная система

Отличия от Ямайской системы:

-вместо СДР введен стандарт ЭКЮ

-возобновлены операции

Мировая валютная система

Отличия от Ямайской системы:

-вместо СДР введен стандарт ЭКЮ

-возобновлены операции

Платежный баланс страны

-балансовый счет международных операций страны в форме соотношения валютных

Платежный баланс страны

-балансовый счет международных операций страны в форме соотношения валютных

Платежный баланс страны

Структура:

1.Баланс текущих операций:

-торговый баланс (экспорт и импорт);

баланс услуг и

Платежный баланс страны

Структура:

1.Баланс текущих операций:

-торговый баланс (экспорт и импорт);

баланс услуг и

Центральный банк

Является регулирующим звеном в банковской системе, деятельность связана с укреплением

Центральный банк

Является регулирующим звеном в банковской системе, деятельность связана с укреплением

Развитие банковского дела в России

В истории банков в России можно выделить

Развитие банковского дела в России

В истории банков в России можно выделить

Правовая основа деятельности российских банков

Первый блок — общегосударственное и

Правовая основа деятельности российских банков

Первый блок — общегосударственное и

Правовая основа деятельности российских банков

Второй блок представляет собой собственно специальное

Правовая основа деятельности российских банков

Второй блок представляет собой собственно специальное

Правовая основа деятельности российских банков

Третий блок - международные законы, соглашения,

Правовая основа деятельности российских банков

Третий блок - международные законы, соглашения,

Кредитная система

1. Банковская система:

-эмиссионный банк (ЦБ)

-коммерческие банки (ипотечные, биржевые, инвестиционные, инновационные)

2.

Кредитная система

1. Банковская система:

-эмиссионный банк (ЦБ)

-коммерческие банки (ипотечные, биржевые, инвестиционные, инновационные)

2.

Центральный банк РФ: статус, функции, цели и политика

Статус Центрального банка РФ

Центральный банк РФ: статус, функции, цели и политика

Статус Центрального банка РФ

Основные цели деятельности Центрального банка РФ

- защита и обеспечение устойчивости

Основные цели деятельности Центрального банка РФ

- защита и обеспечение устойчивости

Основные функции Банка России

— во взаимодействии с Правительством РФ разрабатывает и

Основные функции Банка России

— во взаимодействии с Правительством РФ разрабатывает и

Основные функции Банка России

— устанавливает правила проведения банковских операций;

— осуществляет обслуживание

Основные функции Банка России

— устанавливает правила проведения банковских операций;

— осуществляет обслуживание

Основные функции

Банка России

- осуществляет надзор за деятельностью кредитных организаций и

Основные функции

Банка России

- осуществляет надзор за деятельностью кредитных организаций и

Основные функции Банка России

— определяет порядок осуществления расчетов с международными организациями,

Основные функции Банка России

— определяет порядок осуществления расчетов с международными организациями,

Основные функции Банка России

-устанавливает правила и условия осуществления валютными биржами деятельности

Основные функции Банка России

-устанавливает правила и условия осуществления валютными биржами деятельности

Банк России

исходя из его статуса, задач и функций, определенных законом, разрабатывает

Банк России

исходя из его статуса, задач и функций, определенных законом, разрабатывает

Денежно- кредитная политика

комплекс взаимосвязанных мероприятий, предпринимаемых Правительством России совместно с

Денежно- кредитная политика

комплекс взаимосвязанных мероприятий, предпринимаемых Правительством России совместно с

Основные инструменты и методы денежно-кредитной политики :

1.Политика обязательных резервов

2.Рефинансирование банков

3.Депозитная политика

4.Процентная

Основные инструменты и методы денежно-кредитной политики :

1.Политика обязательных резервов

2.Рефинансирование банков

3.Депозитная политика

4.Процентная

1.Политика обязательных резервов

Используется для регулирования общей ликвидности банковской системы и контроля

1.Политика обязательных резервов

Используется для регулирования общей ликвидности банковской системы и контроля

2.Рефинансирование банков

Это кредитование Банком России кредитных организаций для пополнения их ликвидности

2.Рефинансирование банков

Это кредитование Банком России кредитных организаций для пополнения их ликвидности

3.Депозитная политика

Регулирует движение потоков денежных средств между коммерческими банками и ЦБ,

3.Депозитная политика

Регулирует движение потоков денежных средств между коммерческими банками и ЦБ,

4.Процентная политика

Используется для воздействия на рыночные процентные ставки в целях укрепления

4.Процентная политика

Используется для воздействия на рыночные процентные ставки в целях укрепления

5. Операции на открытом рынке

Заключаются в покупке или продаже ЦБ

5. Операции на открытом рынке

Заключаются в покупке или продаже ЦБ

Эффективность реализации денежно- кредитной политики

Управление ликвидностью банковского сектора

Развитие рыночной инфраструктуры

Управление финансовым

Эффективность реализации денежно- кредитной политики

Управление ликвидностью банковского сектора

Развитие рыночной инфраструктуры

Управление финансовым

Кредитная организация

— юридическое лицо, которое для увеличения прибыли как основной

Кредитная организация

— юридическое лицо, которое для увеличения прибыли как основной

Банк

— кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие

Банк

— кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие

Небанковская кредитная организация (НКО)

— кредитная организация, имеющая право осуществлять отдельные

Небанковская кредитная организация (НКО)

— кредитная организация, имеющая право осуществлять отдельные

Иностранный банк

- банк, признанный таковым по законодательству иностранного государства,

Иностранный банк

- банк, признанный таковым по законодательству иностранного государства,

Функции коммерческих банков

Эмиссионная функция- проистекает из специфики финансового посредничества банков, при

Функции коммерческих банков

Эмиссионная функция- проистекает из специфики финансового посредничества банков, при

Функции коммерческих банков

Аккумулирование денежных ресурсов

В результате формирования уставного капитала, привлечения средств

Функции коммерческих банков

Аккумулирование денежных ресурсов

В результате формирования уставного капитала, привлечения средств

Функции коммерческих банков

Концентрация финансовых ресурсов. Эта функция осуществляется в процессе роста

Функции коммерческих банков

Концентрация финансовых ресурсов. Эта функция осуществляется в процессе роста

Функции коммерческих банков

Расчетно-платежная функция.

Проистекает из того, что безналичные деньги не

Функции коммерческих банков

Расчетно-платежная функция.

Проистекает из того, что безналичные деньги не

Функции коммерческих банков

Кредитование.

В результате этой функции банки осуществляют финансирование предприятий,

Функции коммерческих банков

Кредитование.

В результате этой функции банки осуществляют финансирование предприятий,

Функции коммерческих банков

Сберегательная функция.

Коммерческие банки как финансовые посредники аккумулируют временно

Функции коммерческих банков

Сберегательная функция.

Коммерческие банки как финансовые посредники аккумулируют временно

Функции коммерческих банков

Инвестиционная функция.

Банки как крупнейшие аккумуляторы денежных средств осуществляют

Функции коммерческих банков

Инвестиционная функция.

Банки как крупнейшие аккумуляторы денежных средств осуществляют

Классификация банков

1. По форме собственности: государственные; частные; смешанные

2. По участию иностранного

Классификация банков

1. По форме собственности: государственные; частные; смешанные

2. По участию иностранного

Классификация банков

5. По специализации и характеру деятельности: универсальные; специализированные; инвестиционные; кредитные;

Классификация банков

5. По специализации и характеру деятельности: универсальные; специализированные; инвестиционные; кредитные;

Банковские операции

По признаку финансового посредничества делятся на два класса: пассивные и

Банковские операции

По признаку финансового посредничества делятся на два класса: пассивные и

Состав банковских пассивов

1) собственный капитал (уставный фонд, резервный фонд, другие фонды,

Состав банковских пассивов

1) собственный капитал (уставный фонд, резервный фонд, другие фонды,

Состав банковских активов

остатки денежных средств на корреспондентских счетах и остаток наличности

Состав банковских активов

остатки денежных средств на корреспондентских счетах и остаток наличности

Активы банка обладают следующими свойствами

ликвидность — способность быстро превращаться в деньги

Активы банка обладают следующими свойствами

ликвидность — способность быстро превращаться в деньги

Виды банковских лицензий

Вновь созданной кредитной организации могут быть выданы следующие лицензии:

Виды банковских лицензий

Вновь созданной кредитной организации могут быть выданы следующие лицензии:

Виды банковских лицензий

- лицензия на привлечение во вклады средств физических лиц

Виды банковских лицензий

- лицензия на привлечение во вклады средств физических лиц

Виды дохода от банковских операций и услуг

1. Процентный- Кредитование; Вложения в

Виды дохода от банковских операций и услуг

1. Процентный- Кредитование; Вложения в

Виды дохода от банковских операций и услуг

3. Комиссионный - расчетные и

Виды дохода от банковских операций и услуг

3. Комиссионный - расчетные и

Виды дохода от банковских операций и услуг

4. Дивидендный - Долгосрочные вложения

Виды дохода от банковских операций и услуг

4. Дивидендный - Долгосрочные вложения

Риск

неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов

Риск

неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов

Три вида портфельных рисков:

Кредитный риск- риск неплатежа по банковскому кредиту или

Три вида портфельных рисков:

Кредитный риск- риск неплатежа по банковскому кредиту или

Управление кредитными рисками

Факторы, повышающие кредитный риск:

значительный размер сумм, выданных

Управление кредитными рисками

Факторы, повышающие кредитный риск:

значительный размер сумм, выданных

Управление кредитными рисками

Факторы, снижающие кредитный риск:

консервативная политика управления кредитованием;

скурпулезная процедура утверждения

Управление кредитными рисками

Факторы, снижающие кредитный риск:

консервативная политика управления кредитованием;

скурпулезная процедура утверждения

Регламент по политике и процедуре кредитования (1)

стратегия кредитования (типы кредитов и

Регламент по политике и процедуре кредитования (1)

стратегия кредитования (типы кредитов и

Регламент по политике и процедуре кредитования (2)

санкционирование (определение функций Кредитного комитета,

Регламент по политике и процедуре кредитования (2)

санкционирование (определение функций Кредитного комитета,

Маркетинг в банках

сочетание конкретных технических приемов с проведением целенаправленной социальной политики

Маркетинг в банках

сочетание конкретных технических приемов с проведением целенаправленной социальной политики

Направления деятельности по развитию банковских услуг

1. Связано с качественным совершенствованием уже

Направления деятельности по развитию банковских услуг

1. Связано с качественным совершенствованием уже

Маркетинг в банковской сфере включает:

-выявление существующих и потенциальных рынков для предоставления

Маркетинг в банковской сфере включает:

-выявление существующих и потенциальных рынков для предоставления

Основные принципы

маркетинга в банках

1.Направленность действий всех банковских работников на достижение

Основные принципы

маркетинга в банках

1.Направленность действий всех банковских работников на достижение

Основные задачи маркетинга в банке

1.Обеспечение рентабельной работы банка в постоянно

Основные задачи маркетинга в банке

1.Обеспечение рентабельной работы банка в постоянно

Банковский маркетинг (1)

Активный (прямой) маркетинг: активная реклама, опрос широких групп населения,

Банковский маркетинг (1)

Активный (прямой) маркетинг: активная реклама, опрос широких групп населения,

Банковский маркетинг (2)

Телемаркетинг- сайты банков, форумы, вопросы сотрудникам.

Два типа маркетинговой стратегии:

Банковский маркетинг (2)

Телемаркетинг- сайты банков, форумы, вопросы сотрудникам.

Два типа маркетинговой стратегии:

Банковский менеджмент-

Управление деятельностью банка по различным направлениям: управление депозитными, ссудными, расчетно-

Банковский менеджмент-

Управление деятельностью банка по различным направлениям: управление депозитными, ссудными, расчетно-

Центральный банк

В РФ сформирована двухуровневая банковская система.

5 задач ЦБ:

-быть эмиссионным центром

Центральный банк

В РФ сформирована двухуровневая банковская система.

5 задач ЦБ:

-быть эмиссионным центром

Центральный банк

Функции:

регулирующая

контролирующая

Информационно- исследовательская

ФЗ «О Центральном банке Российской Федерации (Банке России)- 26.04.1995г.

Центральный банк

Функции:

регулирующая

контролирующая

Информационно- исследовательская

ФЗ «О Центральном банке Российской Федерации (Банке России)- 26.04.1995г.

Денежно- кредитная политика

комплекс взаимосвязанных мероприятий, предпринимаемых Правительством России совместно с

Денежно- кредитная политика

комплекс взаимосвязанных мероприятий, предпринимаемых Правительством России совместно с

Основные инструменты и методы денежно-кредитной политики :

1.Политика обязательных резервов

2.Рефинансирование банков

3.Депозитная политика

4.Процентная

Основные инструменты и методы денежно-кредитной политики :

1.Политика обязательных резервов

2.Рефинансирование банков

3.Депозитная политика

4.Процентная

Режим инфляционного таргетирования

приоритет цели по снижению инфляции над другими целями;

Режим инфляционного таргетирования

приоритет цели по снижению инфляции над другими целями;

Основные задачи деятельности Банка России

увеличение открытости и прозрачности своих действий;

повышение степени

Основные задачи деятельности Банка России

увеличение открытости и прозрачности своих действий;

повышение степени

Эффективность реализации денежно- кредитной политики

Управление ликвидностью банковского сектора

Развитие рыночной инфраструктуры

Управление финансовым

Эффективность реализации денежно- кредитной политики

Управление ликвидностью банковского сектора

Развитие рыночной инфраструктуры

Управление финансовым

Кредитная организация (Коммерческий Банк) -

юридическое лицо, которое для извлечения прибыли

Кредитная организация (Коммерческий Банк) -

юридическое лицо, которое для извлечения прибыли

Основные тенденции развития коммерческих банков

1. Развитие крупных универсальных банков и их

Основные тенденции развития коммерческих банков

1. Развитие крупных универсальных банков и их

Приоритетные вопросы перед Банком России (1)

1.Контроль за эффективностью функционирования системы страхования

Приоритетные вопросы перед Банком России (1)

1.Контроль за эффективностью функционирования системы страхования

Приоритетные вопросы перед Банком России (2)

4.Обеспечение функционирования Центрального каталога кредитных историй,

Приоритетные вопросы перед Банком России (2)

4.Обеспечение функционирования Центрального каталога кредитных историй,

Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (1)

1. Участие

Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (1)

1. Участие

Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (2)

2. Участие

Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (2)

2. Участие

Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (3)

3. Участие

Мероприятия Банка России по совершенствованию банковской системы Российской Федерации (3)

3. Участие

Функции кредитного отдела (1)

оформление кредитных договоров и подготовка распоряжений операционному управлению

Функции кредитного отдела (1)

оформление кредитных договоров и подготовка распоряжений операционному управлению

Функции кредитного отдела (2)

выработка мер по досрочному взысканию ссудной задолженности;

ежемесячное предоставление

Функции кредитного отдела (2)

выработка мер по досрочному взысканию ссудной задолженности;

ежемесячное предоставление

Отдел контроля за обеспеченностью кредитов:

оформление договоров залога и залоговых обязательств;

осуществление контроля

Отдел контроля за обеспеченностью кредитов:

оформление договоров залога и залоговых обязательств;

осуществление контроля

Кредитный Комитет создан для:

повышения уровня и улучшения качества управленческих решений;

определения

Кредитный Комитет создан для:

повышения уровня и улучшения качества управленческих решений;

определения

Кредитный комитет

рассматривает основные нормативно- методические документы по ведению и учету кредитных

Кредитный комитет

рассматривает основные нормативно- методические документы по ведению и учету кредитных

Условия кредитования

соблюдение требований, предъявляемых к базовым элементам кредитования;

совпадение интересов обеих

Условия кредитования

соблюдение требований, предъявляемых к базовым элементам кредитования;

совпадение интересов обеих

Три вида портфельных рисков:

Кредитный риск- риск неплатежа по банковскому кредиту или

Три вида портфельных рисков:

Кредитный риск- риск неплатежа по банковскому кредиту или

Управление кредитными рисками

Факторы, повышающие кредитный риск:

значительный размер сумм, выданных

Управление кредитными рисками

Факторы, повышающие кредитный риск:

значительный размер сумм, выданных

Управление кредитными рисками

Факторы, снижающие кредитный риск:

консервативная политика управления кредитованием;

скурпулезная процедура утверждения

Управление кредитными рисками

Факторы, снижающие кредитный риск:

консервативная политика управления кредитованием;

скурпулезная процедура утверждения

Регламент по политике и процедуре кредитования (1)

стратегия кредитования (типы кредитов и

Регламент по политике и процедуре кредитования (1)

стратегия кредитования (типы кредитов и

Регламент по политике и процедуре кредитования (2)

санкционирование (определение функций Кредитного комитета,

Регламент по политике и процедуре кредитования (2)

санкционирование (определение функций Кредитного комитета,

Как работают бюро кредитных историй

1.Заемщик обращается в банк за кредитом. Банк

Как работают бюро кредитных историй

1.Заемщик обращается в банк за кредитом. Банк

Новые направления управления рисками

Скоринговая система для централизации управленческих решений, оптимизации бизнес-процессов,

Новые направления управления рисками

Скоринговая система для централизации управленческих решений, оптимизации бизнес-процессов,

Маркетинг в банках

сочетание конкретных технических приемов с проведением целенаправленной социальной политики

Маркетинг в банках

сочетание конкретных технических приемов с проведением целенаправленной социальной политики

Направления деятельности по развитию банковских услуг

1. Связано с качественным совершенствованием уже

Направления деятельности по развитию банковских услуг

1. Связано с качественным совершенствованием уже

Маркетинг в банковской сфере включает:

-выявление существующих и потенциальных рынков для предоставления

Маркетинг в банковской сфере включает:

-выявление существующих и потенциальных рынков для предоставления

Основные принципы маркетинга в банках (1)

1.Направленность действий всех банковских работников на

Основные принципы маркетинга в банках (1)

1.Направленность действий всех банковских работников на

Основные принципы маркетинга в банках (2)

5.Разносторонее и масштабное стимулирование творческой активности

Основные принципы маркетинга в банках (2)

5.Разносторонее и масштабное стимулирование творческой активности

Основные задачи маркетинга в банке

1.Обеспечение рентабельной работы банка в постоянно

Основные задачи маркетинга в банке

1.Обеспечение рентабельной работы банка в постоянно

Банковский маркетинг (1)

Активный (прямой) маркетинг: активная реклама, опрос широких групп населения,

Банковский маркетинг (1)

Активный (прямой) маркетинг: активная реклама, опрос широких групп населения,

Банковский маркетинг (2)

Телемаркетинг- сайты банков, форумы, вопросы сотрудникам.

Два типа маркетинговой стратегии:

Банковский маркетинг (2)

Телемаркетинг- сайты банков, форумы, вопросы сотрудникам.

Два типа маркетинговой стратегии:

Банковский менеджмент-

Управление деятельностью банка по различным направлениям: управление депозитными, ссудными, расчетно-

Банковский менеджмент-

Управление деятельностью банка по различным направлениям: управление депозитными, ссудными, расчетно-

Банковские услуги

Доверительные (трастовые) услуги могут быть связаны с ценными бумагами, депозитными

Банковские услуги

Доверительные (трастовые) услуги могут быть связаны с ценными бумагами, депозитными

Банковские услуги

Консультационные услуги- по вопросам повышения кредитоспособности клиента, предложению методики разработки

Банковские услуги

Консультационные услуги- по вопросам повышения кредитоспособности клиента, предложению методики разработки

Пластиковые карты(1)

VISA Electron.Простота и удобство. Самая популярная карта в России.

Все

Пластиковые карты(1)

VISA Electron.Простота и удобство. Самая популярная карта в России.

Все

Пластиковые карты(2)

VISA Classic. Комфорт и надежность, ставшие классикой.

Карта VISA Classic

Пластиковые карты(2)

VISA Classic. Комфорт и надежность, ставшие классикой.

Карта VISA Classic

Пластиковые карты(3)

VISA Gold. Респектабельность и особые возможности. Карта VISA Gold является

Пластиковые карты(3)

VISA Gold. Респектабельность и особые возможности. Карта VISA Gold является

Пластиковые карты (4)

VISA Business. Контроль и практичность.

Карта VISA Business предназначена

Пластиковые карты (4)

VISA Business. Контроль и практичность.

Карта VISA Business предназначена

С картой VISA

Круглосуточно совершать покупки практически во всех странах мира,

С картой VISA

Круглосуточно совершать покупки практически во всех странах мира,

Эквайринг (1)

-деятельность кредитной организации, в которую входит осуществление расчетов с торговыми

Эквайринг (1)

-деятельность кредитной организации, в которую входит осуществление расчетов с торговыми

Эквайринг (2)

Преимущества для организации:

Все граждане с пластиковыми картами- потенциальные клиенты

Обеспечение безопасной

Эквайринг (2)

Преимущества для организации:

Все граждане с пластиковыми картами- потенциальные клиенты

Обеспечение безопасной

Система ”Банк-клиент” (1)

предназначена для проведения электронных расчетов между банком и клиентом

Система ”Банк-клиент” (1)

предназначена для проведения электронных расчетов между банком и клиентом

Система ”Банк-клиент” (2)

получать справочную информацию о кредитовых зачислениях на счет с

Система ”Банк-клиент” (2)

получать справочную информацию о кредитовых зачислениях на счет с

Зарплатные проекты (1)

Предлагаемая программа позволяет решить многие технологические и организационные вопросы

Зарплатные проекты (1)

Предлагаемая программа позволяет решить многие технологические и организационные вопросы

Зарплатные проекты (2)

автоматизация процесса выплаты заработной платы

уменьшение нагрузки на бухгалтерию и

Зарплатные проекты (2)

автоматизация процесса выплаты заработной платы

уменьшение нагрузки на бухгалтерию и

Кредитные карты

С льготным периодом уплаты процентов

-возможность брать бесплатный кредит у

Кредитные карты

С льготным периодом уплаты процентов

-возможность брать бесплатный кредит у

Система дистанционного банковского обслуживания «Телебанк» (1)

Возможность иметь полный доступ к своим

Система дистанционного банковского обслуживания «Телебанк» (1)

Возможность иметь полный доступ к своим

Система дистанционного банковского обслуживания «Телебанк» (2)

Оплата коммунальных услуг

Конвертация валюты

Денежные переводы

Размещение денежных

Система дистанционного банковского обслуживания «Телебанк» (2)

Оплата коммунальных услуг

Конвертация валюты

Денежные переводы

Размещение денежных

Банковские услуги

Общие Фонды Банковского Управления- индивидуальное доверительное управление активами с целью

Банковские услуги

Общие Фонды Банковского Управления- индивидуальное доверительное управление активами с целью

Аудит банка

-Внутренний аудит банка предполагает оценку, контроль и анализ основных направлений

Аудит банка

-Внутренний аудит банка предполагает оценку, контроль и анализ основных направлений

Аудит банка

Внешний аудит- проводится Банком России, другими коммерческими банками, налоговой инспекцией,

Аудит банка

Внешний аудит- проводится Банком России, другими коммерческими банками, налоговой инспекцией,

Рейтинг банков

- система оценки их деятельности, основанная на финансовых показателях работы

Рейтинг банков

- система оценки их деятельности, основанная на финансовых показателях работы

ВКР: Анализ ликвидности и платежеспособности коммерческой организации

ВКР: Анализ ликвидности и платежеспособности коммерческой организации Основные фонды

Основные фонды Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Пособия и выплаты, предоставляемые многодетным семьям

Пособия и выплаты, предоставляемые многодетным семьям Транспортный налог

Транспортный налог Установочный семинар Азбука финансовой грамотности

Установочный семинар Азбука финансовой грамотности Моя профессия - финансист

Моя профессия - финансист Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных

Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных Финансовое мошенничество

Финансовое мошенничество Лідерство в цінах

Лідерство в цінах Кувандыкский городской округ. Бюджет для граждан

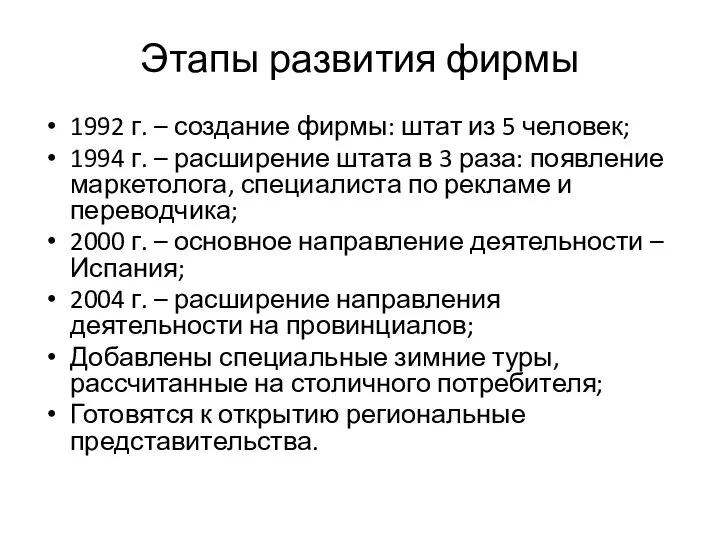

Кувандыкский городской округ. Бюджет для граждан Этапы развития фирмы. Динамика изменения основных показателей баланса

Этапы развития фирмы. Динамика изменения основных показателей баланса Основные характеристики бюджета городского округа город Стерлитамак РБ за 2021 год и плановый период 2022 - 2024 годы

Основные характеристики бюджета городского округа город Стерлитамак РБ за 2021 год и плановый период 2022 - 2024 годы Личные финансы

Личные финансы Анализ дисконтированного денежного потока

Анализ дисконтированного денежного потока Санхүүгийн байгууллагууд. Лекция 3, 4

Санхүүгийн байгууллагууд. Лекция 3, 4 Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Программа добровольного медицинского страхования Противоклещевая защита

Программа добровольного медицинского страхования Противоклещевая защита Ключові аспекти реформи публічних закупівель

Ключові аспекти реформи публічних закупівель История возникновения денег

История возникновения денег Задачи по корпоративному праву

Задачи по корпоративному праву Страховое дело в Китае

Страховое дело в Китае История бухгалтерского учета

История бухгалтерского учета Формирование прибыли на предприятии

Формирование прибыли на предприятии БУиО_Т.2

БУиО_Т.2 Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту