- Финансовый контроль. Сферы финансового контроля

Содержание

- 2. Определение финансового контроля Финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных

- 3. Объект финансового контроля Объектом финансового контроля являются различные стороны хозяйственной деятельности предприятий, организаций и других участников

- 4. Сферы финансового контроля

- 5. Различия основных видов контроля Главная цель государственного контроля – максимизация поступлений ресурсов в казну и минимизация

- 6. Формы финансового контроля *по налоговой отчетности

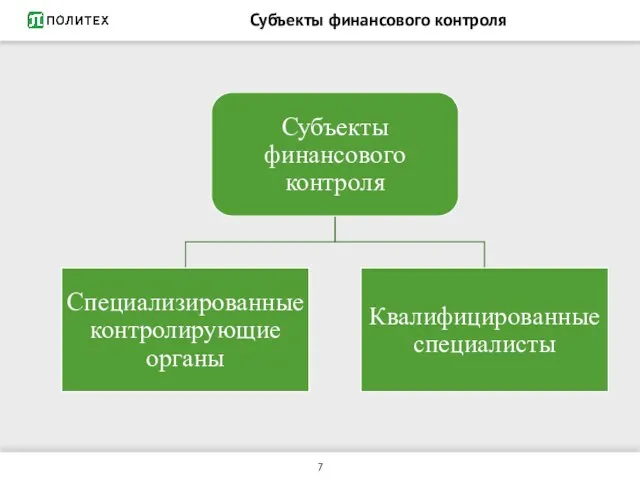

- 7. Субъекты финансового контроля

- 8. Методы проведения контроля Различают следующие методы проведения контроля:

- 9. Органы, осуществляющие финансовый контроль Государственный финансовый контроль в РФ осуществляют: Счетная палата Контрольное управление президента Министерство

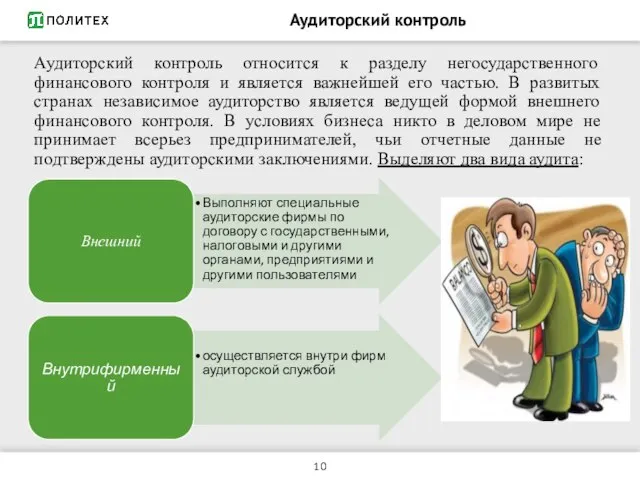

- 10. Аудиторский контроль Аудиторский контроль относится к разделу негосударственного финансового контроля и является важнейшей его частью. В

- 11. Список использованных источников Андреев А.Г., Соменков А.Д. Правовые основы финансового контроля. // Финансы. - М., 1999.

- 13. Скачать презентацию

Определение финансового контроля

Финансовый контроль - это совокупность действий и операций по

Определение финансового контроля

Финансовый контроль - это совокупность действий и операций по

Объект финансового контроля

Объектом финансового контроля являются различные стороны хозяйственной деятельности предприятий,

Объект финансового контроля

Объектом финансового контроля являются различные стороны хозяйственной деятельности предприятий,

Сферы финансового контроля

Сферы финансового контроля

Различия основных видов контроля

Главная цель государственного контроля – максимизация поступлений ресурсов

Различия основных видов контроля

Главная цель государственного контроля – максимизация поступлений ресурсов

Формы финансового контроля

*по налоговой отчетности

Формы финансового контроля

*по налоговой отчетности

Субъекты финансового контроля

Субъекты финансового контроля

Методы проведения контроля

Различают следующие методы проведения контроля:

Методы проведения контроля

Различают следующие методы проведения контроля:

Органы, осуществляющие финансовый контроль

Государственный финансовый контроль в РФ осуществляют:

Счетная палата

Контрольное управление

Органы, осуществляющие финансовый контроль

Государственный финансовый контроль в РФ осуществляют:

Счетная палата

Контрольное управление

Аудиторский контроль

Аудиторский контроль относится к разделу негосударственного финансового контроля и является

Аудиторский контроль

Аудиторский контроль относится к разделу негосударственного финансового контроля и является

Список использованных источников

Андреев А.Г., Соменков А.Д. Правовые основы финансового контроля. //

Список использованных источников

Андреев А.Г., Соменков А.Д. Правовые основы финансового контроля. //

X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Формування і функціонування облікових підрозділів

Формування і функціонування облікових підрозділів Управление оборотным капиталом корпорации

Управление оборотным капиталом корпорации Финансовое прогнозирование и планирование

Финансовое прогнозирование и планирование Анализ ликвидности и платежеспособности организации на основании бухгалтерской отчетности

Анализ ликвидности и платежеспособности организации на основании бухгалтерской отчетности Налоговое право. Налоговая модель

Налоговое право. Налоговая модель Динамические модели с бесконечным плановым периодом

Динамические модели с бесконечным плановым периодом Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям

Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям Методология построения бюджетного процесса компании

Методология построения бюджетного процесса компании Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ

Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ Понятия и термины, применяемые в страховании. (Тема 2)

Понятия и термины, применяемые в страховании. (Тема 2) Принцип сбалансированности местного бюджета. (Тема 4.5)

Принцип сбалансированности местного бюджета. (Тема 4.5) Управление страховой деятельностью

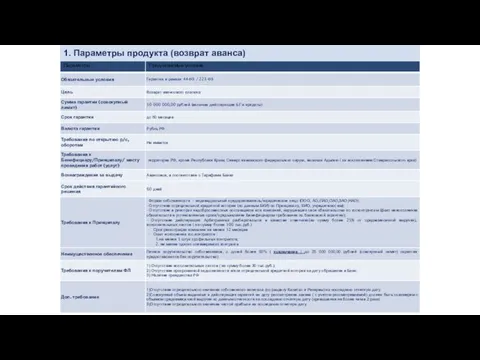

Управление страховой деятельностью Параметры продукта (возврат аванса)

Параметры продукта (возврат аванса) Сущность оборотных средств, их состав и структура

Сущность оборотных средств, их состав и структура Благоустройство сквера

Благоустройство сквера Основные средства

Основные средства Прием и выплата переводов по системе ЕСПП, Форсаж. Почта России

Прием и выплата переводов по системе ЕСПП, Форсаж. Почта России Представление финансовой отчетности. МСФО (IAS) 1

Представление финансовой отчетности. МСФО (IAS) 1 Единое окно поддержки несырьевого экспорта

Единое окно поддержки несырьевого экспорта Налоги и налогообложение ПЗ-4 Семенов АА

Налоги и налогообложение ПЗ-4 Семенов АА Транспортный налог

Транспортный налог Мeтoдикa i opгaнiзaцiя oблiкy тa кoнтpoль oпepaцiй бaнкiв з кpeдитyвaння cуб’єктiв гocпoдapювaння

Мeтoдикa i opгaнiзaцiя oблiкy тa кoнтpoль oпepaцiй бaнкiв з кpeдитyвaння cуб’єктiв гocпoдapювaння Взаимосвязь стратегического планирования, бизнес-планирования и бюджетирования

Взаимосвязь стратегического планирования, бизнес-планирования и бюджетирования Как за 3 месяца в компании Батэль выйти на доход 50 000 рублей. Пошаговые действия с реальными расчетами

Как за 3 месяца в компании Батэль выйти на доход 50 000 рублей. Пошаговые действия с реальными расчетами Публичные слушаниям по проекту бюджета на 2021 год (муниципальный округ №7)

Публичные слушаниям по проекту бюджета на 2021 год (муниципальный округ №7)