- Формирование и развитие системы международных стандартов финансовой отчетности

Содержание

- 2. МОДЕЛИ УЧЕТА Англо-американская модель (Великобритания, США, Голландия, Индия, Канада, Израиль, Мексика и т.д.) Континентальная модель (учетные

- 3. МСФО система правил ведения бухгалтерского учета и составления финансовой отчетности, функционирующая на международном уровне International GAAP

- 4. Цель финансовой отчетности - представление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении

- 5. Иерархия МСФО МСФО, включая все приложения, являющиеся частью стандарта; Интерпретации; Приложения к МСФО, не являющиеся частью

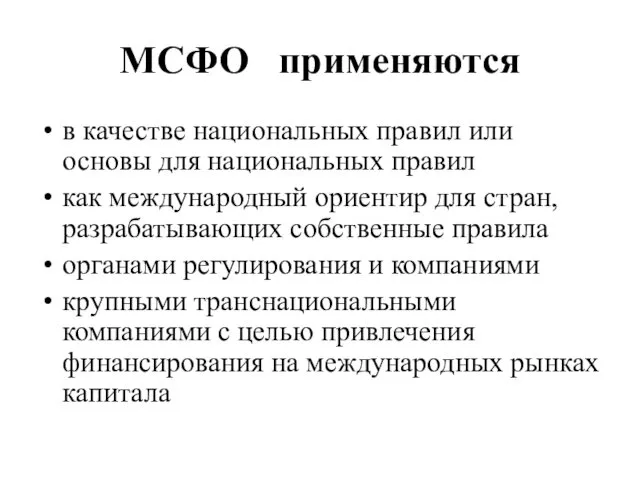

- 6. МСФО применяются в качестве национальных правил или основы для национальных правил как международный ориентир для стран,

- 7. Системы учета МЕЖДУНАРОДНАЯ МСФО US GAAP ГЛОБАЛЬНЫЕ СТАНДАРТЫ НАЦИОНАЛЬНАЯ РСБУ

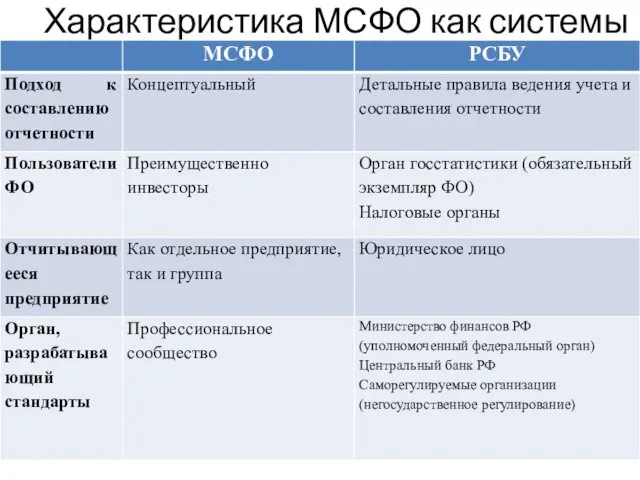

- 8. Характеристика МСФО как системы

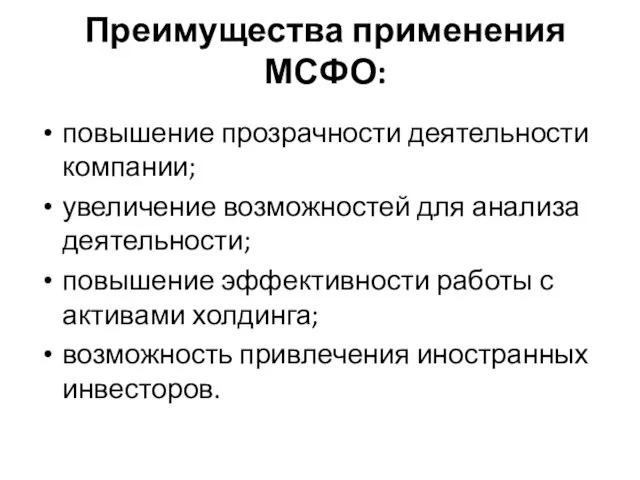

- 9. Преимущества применения МСФО: повышение прозрачности деятельности компании; увеличение возможностей для анализа деятельности; повышение эффективности работы с

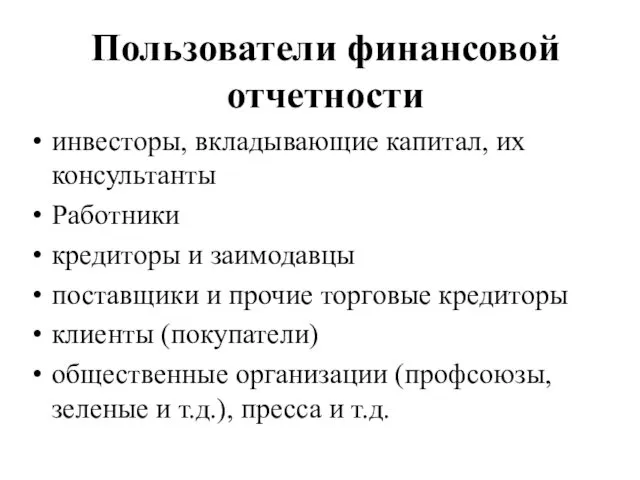

- 10. Пользователи финансовой отчетности инвесторы, вкладывающие капитал, их консультанты Работники кредиторы и заимодавцы поставщики и прочие торговые

- 11. Бухучет ведется в интересах МСФО РСБУ для управления финансовыми вложениями и потоками со стороны инвестора –

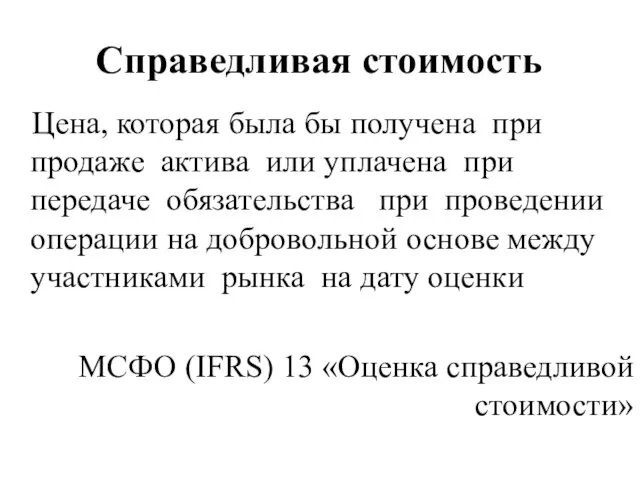

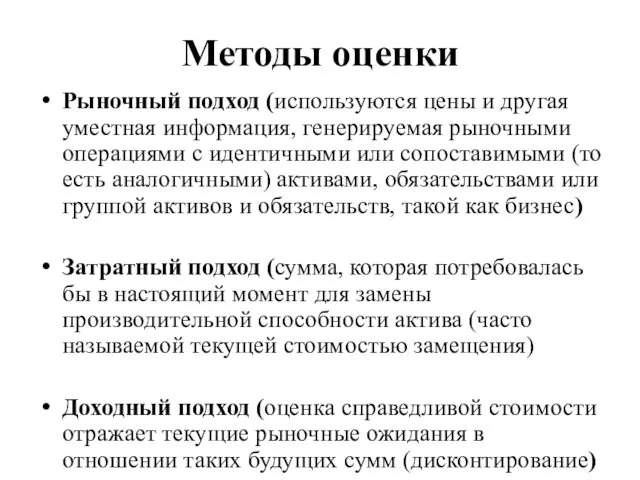

- 12. Справедливая стоимость Цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при

- 13. Методы оценки Рыночный подход (используются цены и другая уместная информация, генерируемая рыночными операциями с идентичными или

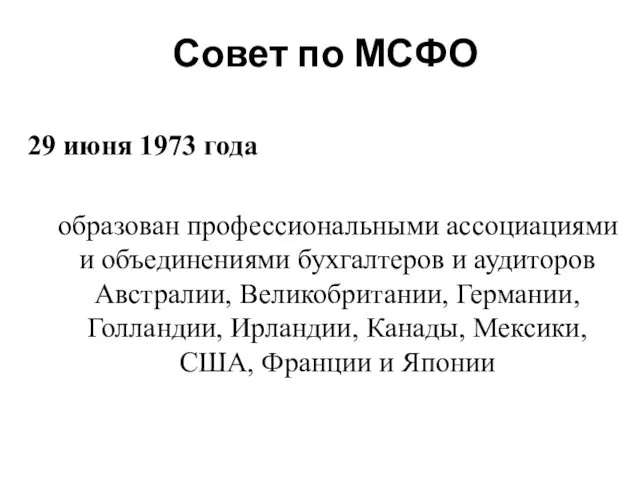

- 14. Совет по МСФО 29 июня 1973 года образован профессиональными ассоциациями и объединениями бухгалтеров и аудиторов Австралии,

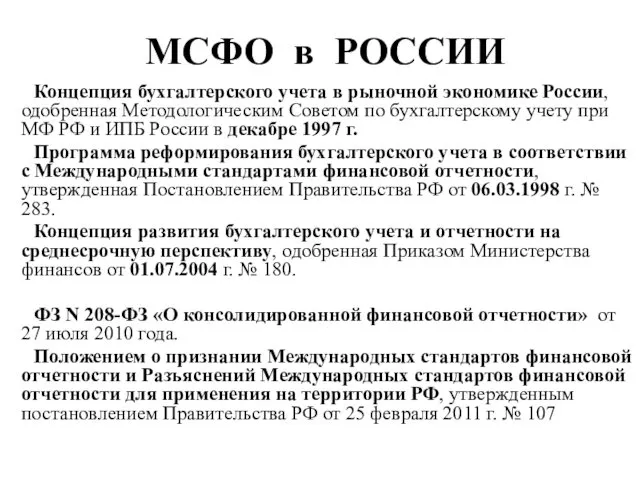

- 15. МСФО в РОССИИ Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим Советом по бухгалтерскому учету

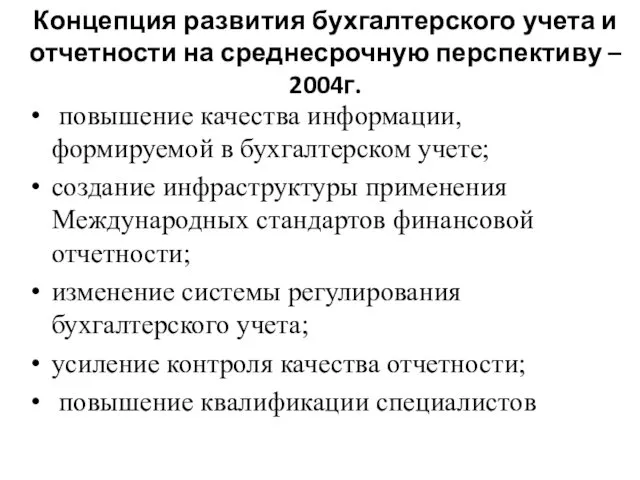

- 16. Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу – 2004г. повышение качества информации, формируемой в

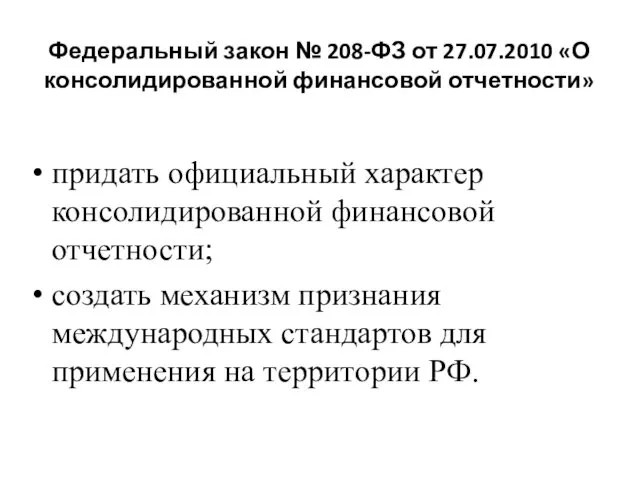

- 17. Федеральный закон № 208-ФЗ от 27.07.2010 «О консолидированной финансовой отчетности» придать официальный характер консолидированной финансовой отчетности;

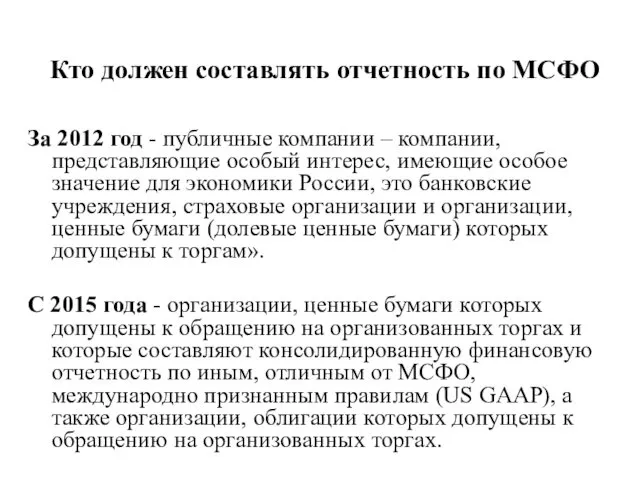

- 18. Кто должен составлять отчетность по МСФО За 2012 год - публичные компании – компании, представляющие особый

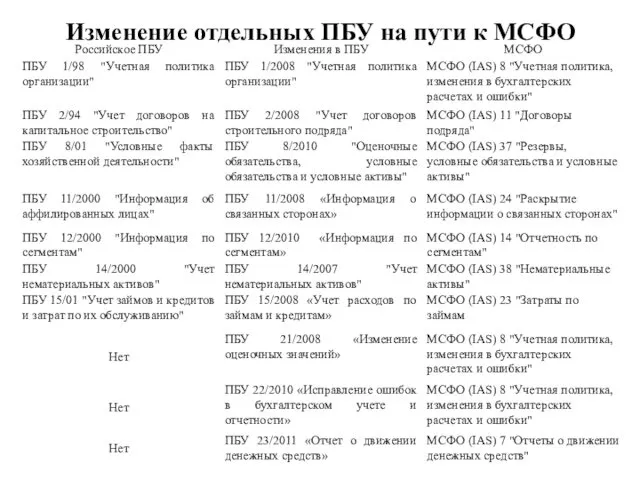

- 19. Изменение отдельных ПБУ на пути к МСФО

- 20. Методы составления отчетности по МСФО Трансформация Конверсия

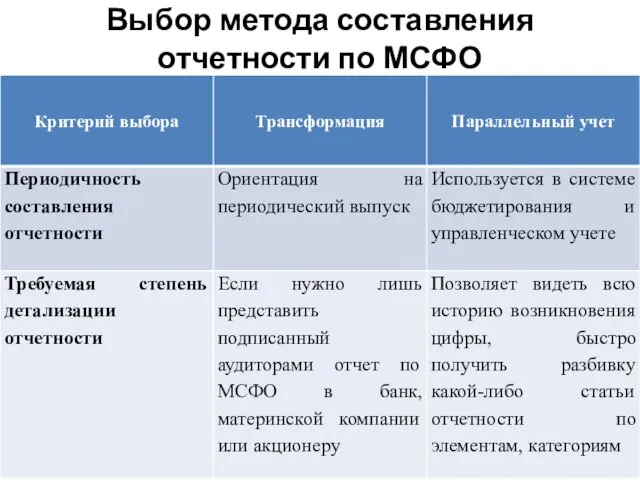

- 21. Выбор метода составления отчетности по МСФО

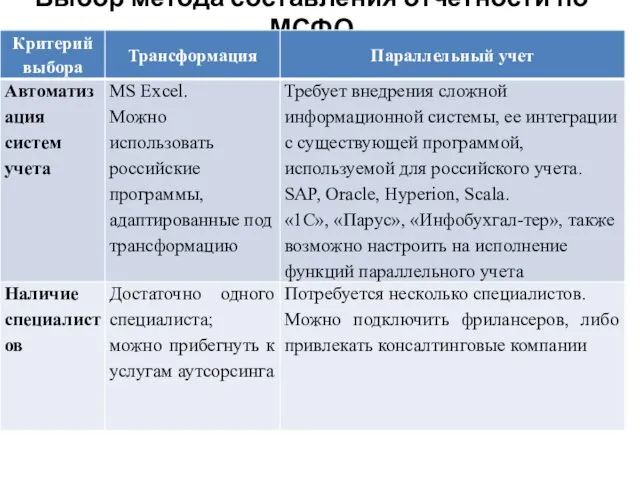

- 22. Выбор метода составления отчетности по МСФО

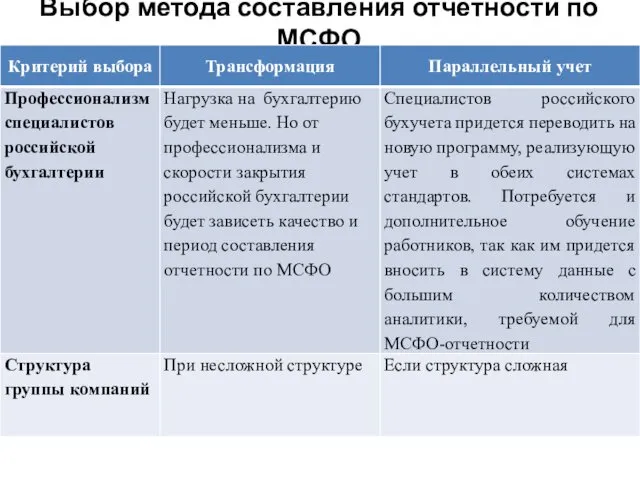

- 23. Выбор метода составления отчетности по МСФО

- 25. Скачать презентацию

МОДЕЛИ УЧЕТА

Англо-американская модель (Великобритания, США, Голландия, Индия, Канада, Израиль, Мексика и

МОДЕЛИ УЧЕТА

Англо-американская модель (Великобритания, США, Голландия, Индия, Канада, Израиль, Мексика и

МСФО

система правил ведения бухгалтерского учета и составления финансовой отчетности,

МСФО

система правил ведения бухгалтерского учета и составления финансовой отчетности,

Цель финансовой отчетности -

представление информации о финансовом положении, результатах

Цель финансовой отчетности -

представление информации о финансовом положении, результатах

Иерархия МСФО

МСФО, включая все приложения, являющиеся частью стандарта;

Интерпретации;

Приложения к МСФО,

Иерархия МСФО

МСФО, включая все приложения, являющиеся частью стандарта;

Интерпретации;

Приложения к МСФО,

МСФО применяются

в качестве национальных правил или основы для национальных правил

как международный

МСФО применяются

в качестве национальных правил или основы для национальных правил

как международный

Системы учета

МЕЖДУНАРОДНАЯ

МСФО US GAAP

ГЛОБАЛЬНЫЕ СТАНДАРТЫ

НАЦИОНАЛЬНАЯ

РСБУ

Системы учета

МЕЖДУНАРОДНАЯ

МСФО US GAAP

ГЛОБАЛЬНЫЕ СТАНДАРТЫ

НАЦИОНАЛЬНАЯ

РСБУ

Характеристика МСФО как системы

Характеристика МСФО как системы

Преимущества применения МСФО:

повышение прозрачности деятельности компании;

увеличение возможностей для анализа деятельности;

повышение эффективности

Преимущества применения МСФО:

повышение прозрачности деятельности компании;

увеличение возможностей для анализа деятельности;

повышение эффективности

Пользователи финансовой отчетности

инвесторы, вкладывающие капитал, их консультанты

Работники

кредиторы и заимодавцы

поставщики и

Пользователи финансовой отчетности

инвесторы, вкладывающие капитал, их консультанты

Работники

кредиторы и заимодавцы

поставщики и

Бухучет ведется в интересах

МСФО РСБУ

для управления финансовыми вложениями и потоками со

Бухучет ведется в интересах

МСФО РСБУ

для управления финансовыми вложениями и потоками со

Справедливая стоимость

Цена, которая была бы получена при продаже актива

Справедливая стоимость

Цена, которая была бы получена при продаже актива

Методы оценки

Рыночный подход (используются цены и другая уместная информация, генерируемая

Методы оценки

Рыночный подход (используются цены и другая уместная информация, генерируемая

Совет по МСФО

29 июня 1973 года

образован профессиональными ассоциациями и объединениями

Совет по МСФО

29 июня 1973 года

образован профессиональными ассоциациями и объединениями

МСФО в РОССИИ

Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим

МСФО в РОССИИ

Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим

Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу – 2004г.

Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу – 2004г.

Федеральный закон № 208-ФЗ от 27.07.2010 «О консолидированной финансовой отчетности»

придать официальный

Федеральный закон № 208-ФЗ от 27.07.2010 «О консолидированной финансовой отчетности»

придать официальный

Кто должен составлять отчетность по МСФО

За 2012 год - публичные компании

Кто должен составлять отчетность по МСФО

За 2012 год - публичные компании

Изменение отдельных ПБУ на пути к МСФО

Изменение отдельных ПБУ на пути к МСФО

Методы составления отчетности по МСФО

Трансформация

Конверсия

Методы составления отчетности по МСФО

Трансформация

Конверсия

Выбор метода составления отчетности по МСФО

Выбор метода составления отчетности по МСФО

Выбор метода составления отчетности по МСФО

Выбор метода составления отчетности по МСФО

Выбор метода составления отчетности по МСФО

Выбор метода составления отчетности по МСФО

Надзорная политика Банка России и ее влияние на банковские риски

Надзорная политика Банка России и ее влияние на банковские риски Налогообложение юридических лиц в сервисе. Лекция 2

Налогообложение юридических лиц в сервисе. Лекция 2 Актуальные аспекты оценки деятельности таможенных органов. Лекция № 5

Актуальные аспекты оценки деятельности таможенных органов. Лекция № 5 Основные методы оценки инвестиций в условиях неопределенности

Основные методы оценки инвестиций в условиях неопределенности Профессия - сметчик

Профессия - сметчик Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Ценообразование во внешней торговле

Ценообразование во внешней торговле Финансовое право. Налоговое право

Финансовое право. Налоговое право Финансовое состояние предприятия

Финансовое состояние предприятия Учет операций сострахования. Тема 4

Учет операций сострахования. Тема 4 Ревизия. Сущность и функции ревизии. Подготовка и проведение ревизии

Ревизия. Сущность и функции ревизии. Подготовка и проведение ревизии Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Криптовалюты

Криптовалюты Актуализация методики расчета показателей капитала, левереджа и ликвидности Базель III

Актуализация методики расчета показателей капитала, левереджа и ликвидности Базель III Декрет президента Республики Беларусь. Предупреждение социального иждивенчества

Декрет президента Республики Беларусь. Предупреждение социального иждивенчества Бухгалтерский учет и аудит во внешнеэкономической деятельности

Бухгалтерский учет и аудит во внешнеэкономической деятельности Права граждан РФ на получение медицинской помощи за рубежом. Порядок получения медицинской помощи

Права граждан РФ на получение медицинской помощи за рубежом. Порядок получения медицинской помощи Взаимодействие страховых компаний и КМК Астана Моторс

Взаимодействие страховых компаний и КМК Астана Моторс Накопленная сумма единицы FV = PV * (1 + i)n

Накопленная сумма единицы FV = PV * (1 + i)n Деньги, кредит, банки. Понятие, социально-экономическая сущность и функции кредита

Деньги, кредит, банки. Понятие, социально-экономическая сущность и функции кредита Бухгалтерский баланс

Бухгалтерский баланс Money Matters

Money Matters Налоги. Тема 2.13

Налоги. Тема 2.13 История эмиссии денег в США

История эмиссии денег в США МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность Эволюция и сущность денег

Эволюция и сущность денег Деньги разных стран

Деньги разных стран Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС

Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС