- МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность

Содержание

- 2. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. 1. Определяет требования к классификации,

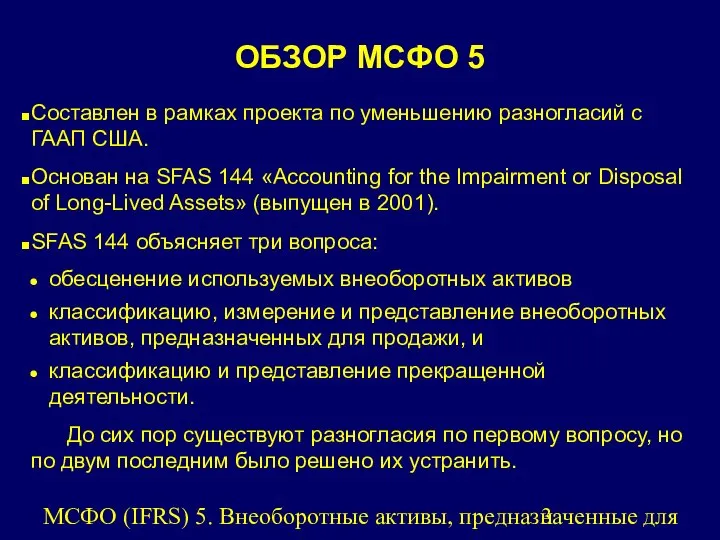

- 3. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Составлен в рамках проекта по

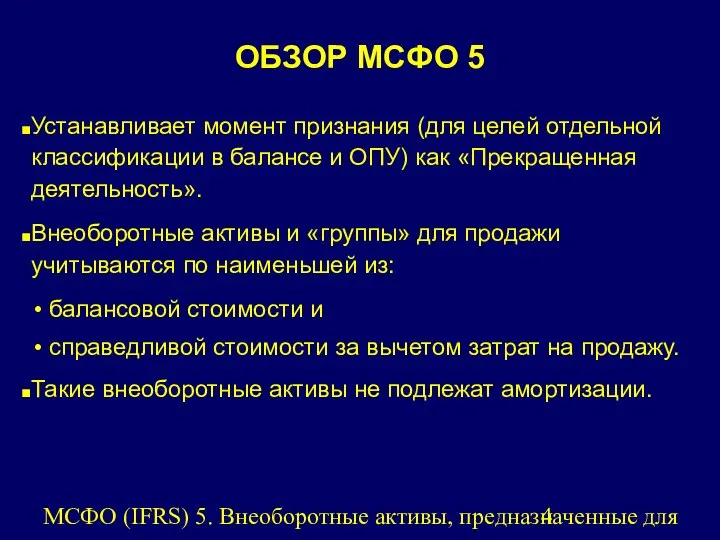

- 4. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Устанавливает момент признания (для целей

- 5. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Должен применяться для ежегодных периодов,

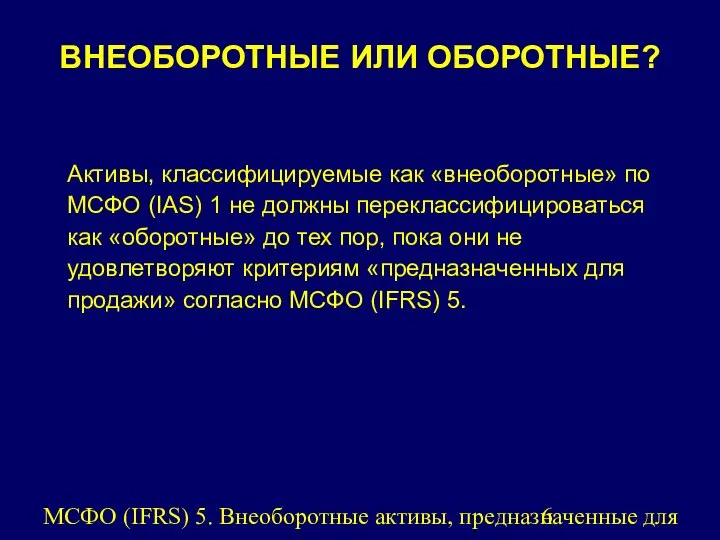

- 6. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Активы, классифицируемые как «внеоборотные» по

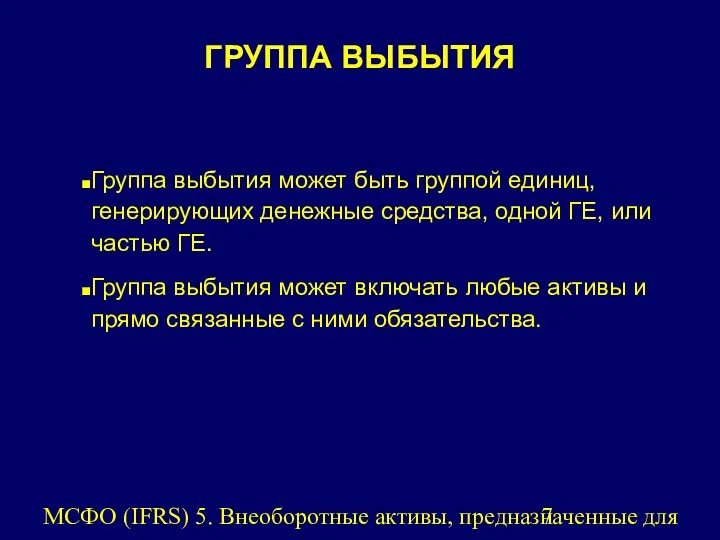

- 7. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Группа выбытия может быть группой

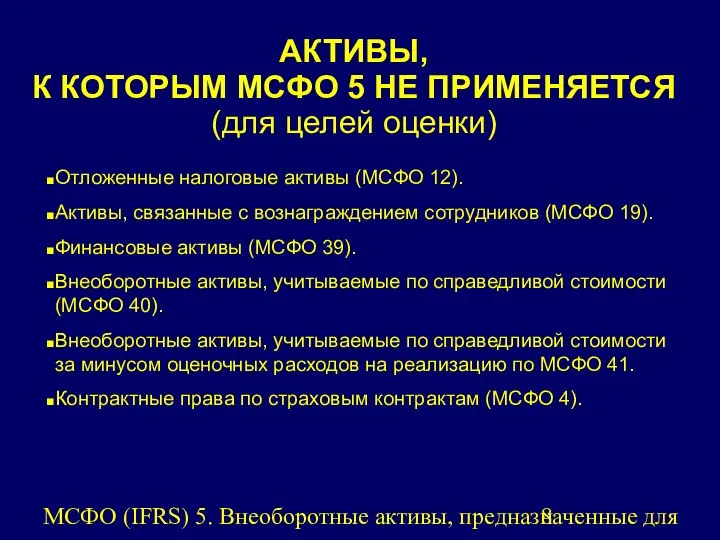

- 8. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Отложенные налоговые активы (МСФО 12).

- 9. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Активы предназначены для продажи, если

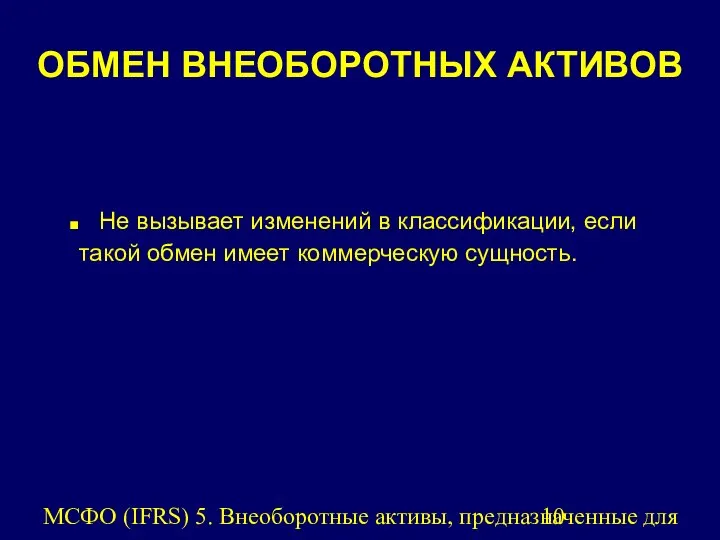

- 10. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. ОБМЕН ВНЕОБОРОТНЫХ АКТИВОВ Не вызывает

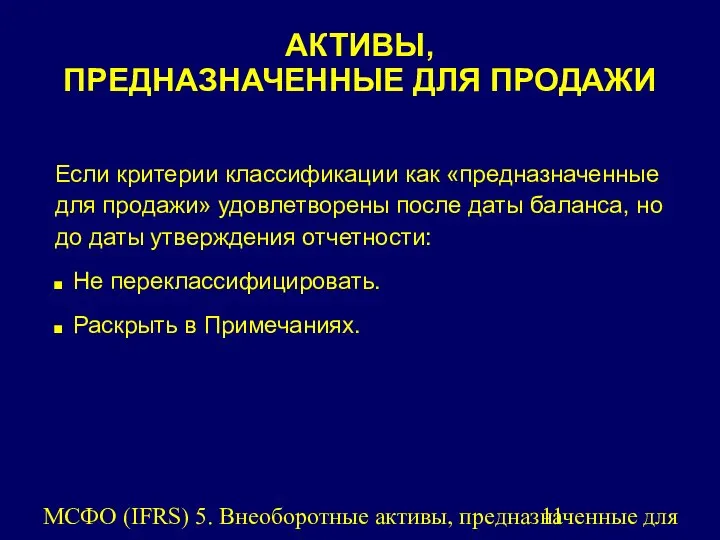

- 11. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Если критерии классификации как «предназначенные

- 12. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. ОЦЕНКА АКТИВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

- 13. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Измеряются по текущей стоимости. Если

- 14. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. При последующей оценке активов, предназначенных

- 15. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. УБЫТКИ ОТ ОБЕСЦЕНЕНИЯ Признаются при

- 16. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. АМОРТИЗАЦИЯ И ДРУГИЕ РАСХОДЫ Не

- 17. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. ИЗМЕНЕНИЯ К ПЛАНУ ПРОДАЖИ Если

- 18. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. РАСКРЫТИЕ ИНФОРМАЦИИ Пользователи финансовой отчетности

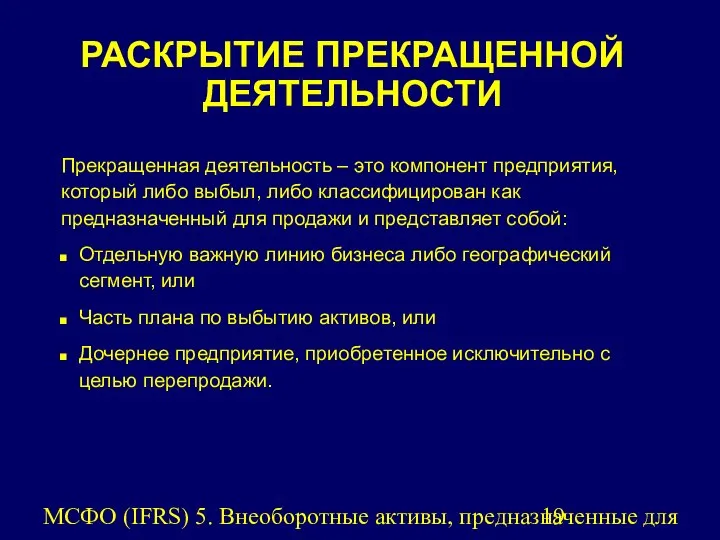

- 19. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Прекращенная деятельность – это компонент

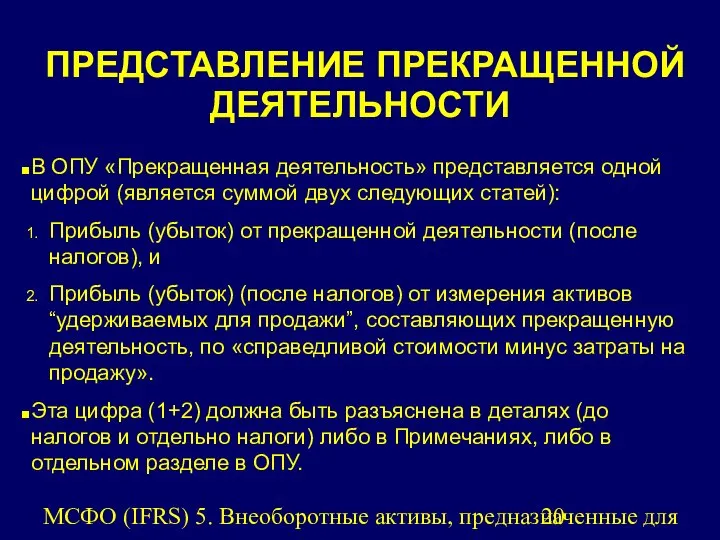

- 20. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. ПРЕДСТАВЛЕНИЕ ПРЕКРАЩЕННОЙ ДЕЯТЕЛЬНОСТИ В ОПУ

- 21. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. В ОПУ требуется пересчитать сравнительную

- 22. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. ПРЕДСТАВЛЕНИЕ ПРОДОЛЖАЕМОЙ ДЕЯТЕЛЬНОСТИ Доходы (убытки)

- 23. МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. В БАЛАНСЕ: Активы ”удерживаемые для

- 25. Скачать презентацию

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

1.

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

1.

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Составлен

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Составлен

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Устанавливает

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Устанавливает

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Должен

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Должен

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Активы,

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Активы,

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Группа

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Группа

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Отложенные

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Отложенные

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Активы

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Активы

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ОБМЕН

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ОБМЕН

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Если

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Если

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ОЦЕНКА

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ОЦЕНКА

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Измеряются

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Измеряются

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

При

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

При

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

УБЫТКИ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

УБЫТКИ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

АМОРТИЗАЦИЯ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

АМОРТИЗАЦИЯ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ИЗМЕНЕНИЯ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ИЗМЕНЕНИЯ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

РАСКРЫТИЕ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

РАСКРЫТИЕ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Прекращенная

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

Прекращенная

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ПРЕДСТАВЛЕНИЕ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ПРЕДСТАВЛЕНИЕ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

В

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

В

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ПРЕДСТАВЛЕНИЕ

ПРОДОЛЖАЕМОЙ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

ПРЕДСТАВЛЕНИЕ ПРОДОЛЖАЕМОЙ

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

В

МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность.

В

Квартира нашей мечты

Квартира нашей мечты Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Фінансові піраміди

Фінансові піраміди Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк

Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк Внебюджетное финансирование образования

Внебюджетное финансирование образования Расчет доходности операций с векселями

Расчет доходности операций с векселями Финансовая грамотность

Финансовая грамотность Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Базовые показателикорпоративных финансов

Базовые показателикорпоративных финансов Анализ рисков проекта

Анализ рисков проекта Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни

Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Оборотные средства предприятия

Оборотные средства предприятия Роль управленческого учета

Роль управленческого учета Податок на додану вартість

Податок на додану вартість Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов

Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Ринок кредитних ресурсів. Роль банків

Ринок кредитних ресурсів. Роль банків Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы