- Личное финансовое планирование

Содержание

- 2. Фото / логотип компании/ ... Самопрезентация* Компания, которую представляет, несколько слов о компании Опыт в качестве

- 3. ФИНАНСОВАЯ ГРАМОТНОСТЬ Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность стала необходимым жизненным

- 4. ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН Для чего нужен Как правильно строить финансовый план Какие типичные ошибки могут свести

- 5. ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН Мария и Алексей Анна и Валерий ? Одинаковый состав семьи Одинаковый доход -

- 6. СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА 3 простых действия для построения финансового плана Определить свои финансовые цели Посчитать их

- 7. ОПРЕДЕЛЕНИЕ ЦЕЛИ У каждого человека всегда существует множество желаний: отпуск, свадьба, автомобиль, квартира и т.д. Каждая

- 8. ОПИСАНИЕ ЦЕЛИ Прежде чем принимать решение, связанное с финансами, необходимо все мечты «превратить» в финансовую цель

- 9. ПРИМЕР Ирина и Игорь Возраст: 36,39, 6 и 13 лет Доход: 60 000 рублей Расход: 40

- 10. БУДУЩАЯ СТОИМОСТЬ Цена в будущем = сегодняшняя цена х (индекс потребительских цен* / 100)количество лет до

- 11. ДОСТИЖЕНИЕ ЦЕЛИ Как реализовать цель: Купить в кредит Накопить Совместить эти два варианта

- 12. ВЫБОР ПОКАЗАТЕЛЕЙ ДОХОДНОСТИ Инструменты различных категорий риска Консервативные (доходность 4-10%): сберегательные счета, депозиты и т.д. Умеренно-консервативные

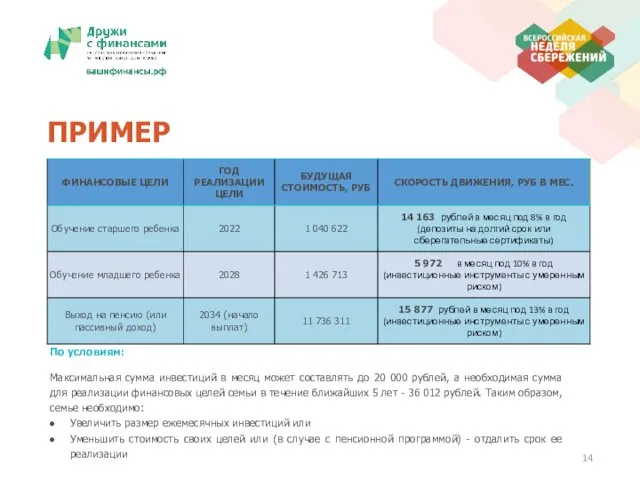

- 14. ПРИМЕР По условиям: Максимальная сумма инвестиций в месяц может составлять до 20 000 рублей, а необходимая

- 15. ЧАСТЫЕ ОШИБКИ Постановки целей Неверная оценка доходов Отсутствие самодисциплины Неверный выбор инструментов инвестирования Отсутствие защиты от

- 16. ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

- 17. ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТА Прежде, чем начинать накопления для реализации целей Важно предусмотреть все возможные события, которые

- 18. ПОДУШКА БЕЗОПАСНОСТИ Защитит Вас в случае, если по какой-либо причине Ваш источник доходов прекратит приносить деньги

- 19. КАК СФОРМИРОВАТЬ Самый простой способ - откладывать 10% от дохода – такая сумма не доставит дискомфорта,

- 20. ГДЕ ХРАНИТЬ Храните ее на депозите и при открытии вклада помните: банк должен быть участником системы

- 21. ПРИ ВЫБОРЕ ДЕПОЗИТА Если нужно накопить средства, то выбирайте депозит с возможностью пополнения, а частичное снятие

- 22. ВЫГОДНАЯ КАПИТАЛИЗАЦИЯ Сколько необходимо откладывать в месяц, чтобы сформировать подушку безопасности в размере 120 000 в

- 23. Какое преимущество дает принцип сложных процентов, если вкладывать 100 000 рублей под 10% годовых в течение

- 24. Сайты рейтингов, ранжирующих банки по различным публичным показателям. Узнайте рейтинг банка, присвоенный ему одним из рейтинговых

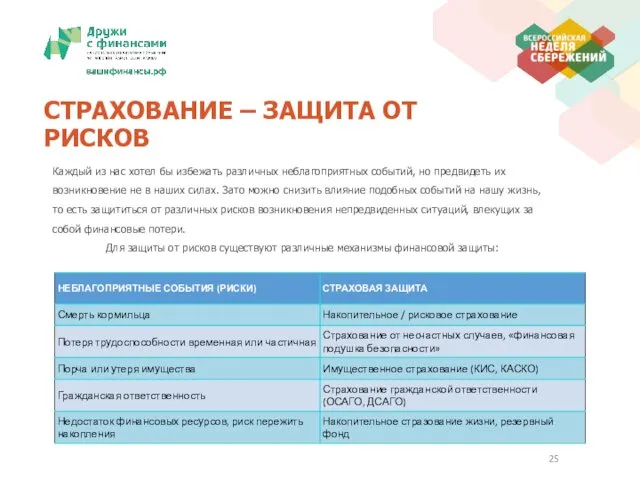

- 25. СТРАХОВАНИЕ – ЗАЩИТА ОТ РИСКОВ Каждый из нас хотел бы избежать различных неблагоприятных событий, но предвидеть

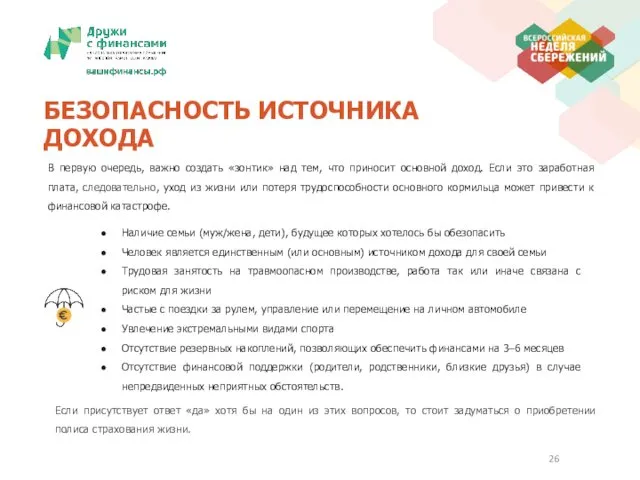

- 26. БЕЗОПАСНОСТЬ ИСТОЧНИКА ДОХОДА В первую очередь, важно создать «зонтик» над тем, что приносит основной доход. Если

- 27. СТРАХОВАНИЕ ЖИЗНИ

- 29. НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ ЖИЗНИ Длительный срок защиты -от 5 лет Выплаты сразу после признания случая страховым При

- 30. ИСТОРИЯ Год назад моего близкого друга сбила машина. Своих сбережений другу не хватило, на три месяца

- 31. ПЕНСИОННОЕ СТРАХОВАНИЕ ЖИЗНИ Человек сам планомерно создает для себя капитал к «золотому возрасту», при этом его

- 32. ПЕНСИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

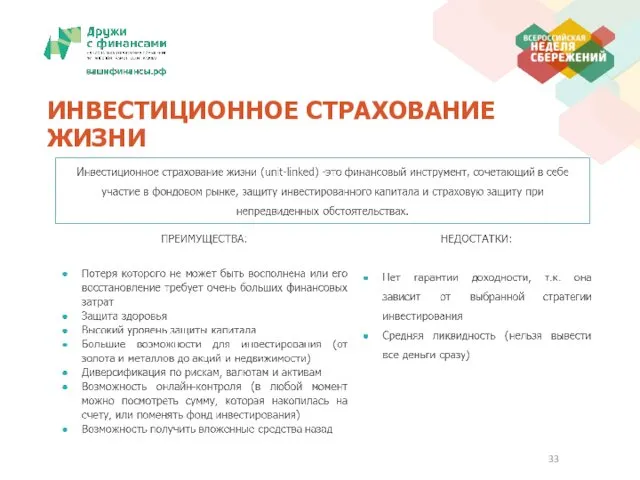

- 33. ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

- 34. СТРАХОВАНИЕ ИМУЩЕСТВА Каждая семья мечтает о собственной квартире/доме, даче, машине. Страхование имущества - это надежный и

- 35. ЧТО ДЕЛАТЬ Во-первых, подумайте о потенциальных рисках, которым подвержены: жизнь, здоровье, трудоспособность, источники дохода и основные

- 36. ПРИ ВЫБОРЕ ПРОГРАММЫ При выборе программы страхования придерживайтесь следующего алгоритма: Определите объект страхования: загородный дом, квартира,

- 37. Оценка полезности тест

- 38. ТЕСТ 1. Обычные ежемесячные расходы семьи составляют 30 000 руб. в месяц. Какого размера должна быть

- 39. ТЕСТ 3. Лучший вариант хранения денег на непредвиденные расходы: Текущий или срочный банковский вклад, частично наличные

- 40. ТЕСТ В случае страхования человека, как заемщика, его жизнь будет застрахована В пользу застрахованного В пользу

- 41. ТЕСТ 7. Как правильно выбрать страховые услуги для защиты семьи от рисков: По цене, нужно брать

- 42. ТЕСТ Какова максимальная сумма страховых выплат для вкладчиков (в случае прекращения деятельности банка), производимая через государственное

- 43. ТЕСТ 11. В какой валюте лучше всего делать сбережения достижения своей цели (ремонта в квартире, приобретения

- 45. Скачать презентацию

Фото / логотип компании/ ...

Самопрезентация*

Компания, которую представляет, несколько слов о компании

Опыт

Фото / логотип компании/ ...

Самопрезентация*

Компания, которую представляет, несколько слов о компании

Опыт

ФИНАНСОВАЯ ГРАМОТНОСТЬ

Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая

ФИНАНСОВАЯ ГРАМОТНОСТЬ

Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Для чего нужен

Как правильно строить финансовый план

Какие типичные ошибки

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Для чего нужен

Как правильно строить финансовый план

Какие типичные ошибки

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Мария и Алексей Анна и Валерий

?

Одинаковый состав семьи

Одинаковый

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Мария и Алексей Анна и Валерий

?

Одинаковый состав семьи

Одинаковый

СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА

3 простых действия для построения финансового плана

Определить свои

СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА

3 простых действия для построения финансового плана

Определить свои

ОПРЕДЕЛЕНИЕ ЦЕЛИ

У каждого человека всегда существует множество желаний: отпуск, свадьба, автомобиль,

ОПРЕДЕЛЕНИЕ ЦЕЛИ

У каждого человека всегда существует множество желаний: отпуск, свадьба, автомобиль,

ОПИСАНИЕ ЦЕЛИ

Прежде чем принимать решение, связанное с финансами, необходимо все мечты

ОПИСАНИЕ ЦЕЛИ

Прежде чем принимать решение, связанное с финансами, необходимо все мечты

ПРИМЕР

Ирина и Игорь

Возраст: 36,39, 6 и 13 лет

Доход: 60 000 рублей

Расход:

ПРИМЕР

Ирина и Игорь

Возраст: 36,39, 6 и 13 лет

Доход: 60 000 рублей

Расход:

БУДУЩАЯ СТОИМОСТЬ

Цена в будущем = сегодняшняя цена х (индекс потребительских цен*

БУДУЩАЯ СТОИМОСТЬ

Цена в будущем = сегодняшняя цена х (индекс потребительских цен*

ДОСТИЖЕНИЕ ЦЕЛИ

Как реализовать цель:

Купить в кредит

Накопить

Совместить эти два варианта

ДОСТИЖЕНИЕ ЦЕЛИ

Как реализовать цель:

Купить в кредит

Накопить

Совместить эти два варианта

ВЫБОР ПОКАЗАТЕЛЕЙ ДОХОДНОСТИ

Инструменты различных категорий риска

Консервативные (доходность 4-10%): сберегательные счета, депозиты

ВЫБОР ПОКАЗАТЕЛЕЙ ДОХОДНОСТИ

Инструменты различных категорий риска

Консервативные (доходность 4-10%): сберегательные счета, депозиты

ПРИМЕР

По условиям:

Максимальная сумма инвестиций в месяц может составлять до 20 000

ПРИМЕР

По условиям:

Максимальная сумма инвестиций в месяц может составлять до 20 000

ЧАСТЫЕ ОШИБКИ

Постановки целей

Неверная оценка доходов

Отсутствие самодисциплины

Неверный выбор инструментов инвестирования

Отсутствие

ЧАСТЫЕ ОШИБКИ

Постановки целей

Неверная оценка доходов

Отсутствие самодисциплины

Неверный выбор инструментов инвестирования

Отсутствие

ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТА

Прежде, чем начинать накопления для реализации целей Важно предусмотреть

ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТА

Прежде, чем начинать накопления для реализации целей Важно предусмотреть

ПОДУШКА БЕЗОПАСНОСТИ

Защитит Вас в случае, если по какой-либо причине Ваш источник

ПОДУШКА БЕЗОПАСНОСТИ

Защитит Вас в случае, если по какой-либо причине Ваш источник

КАК СФОРМИРОВАТЬ

Самый простой способ - откладывать 10% от дохода – такая

КАК СФОРМИРОВАТЬ

Самый простой способ - откладывать 10% от дохода – такая

ГДЕ ХРАНИТЬ

Храните ее на депозите и при открытии вклада помните: банк

ГДЕ ХРАНИТЬ

Храните ее на депозите и при открытии вклада помните: банк

ПРИ ВЫБОРЕ ДЕПОЗИТА

Если нужно накопить средства, то выбирайте депозит с возможностью

ПРИ ВЫБОРЕ ДЕПОЗИТА

Если нужно накопить средства, то выбирайте депозит с возможностью

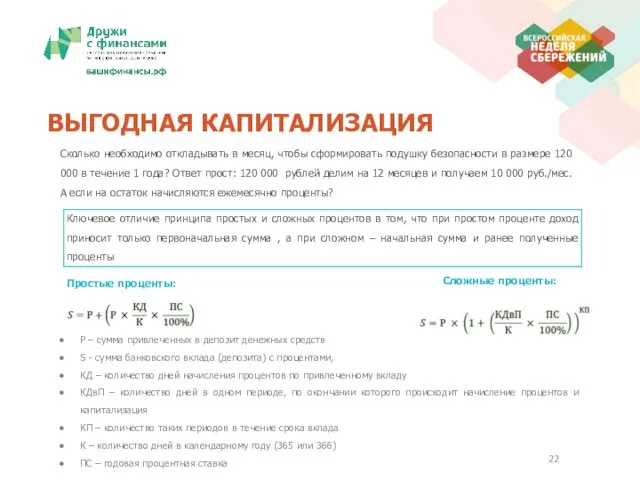

ВЫГОДНАЯ КАПИТАЛИЗАЦИЯ

Сколько необходимо откладывать в месяц, чтобы сформировать подушку безопасности в

ВЫГОДНАЯ КАПИТАЛИЗАЦИЯ

Сколько необходимо откладывать в месяц, чтобы сформировать подушку безопасности в

Какое преимущество дает принцип сложных процентов, если вкладывать 100 000 рублей

Какое преимущество дает принцип сложных процентов, если вкладывать 100 000 рублей

Сайты рейтингов, ранжирующих банки по различным публичным показателям.

Узнайте рейтинг банка, присвоенный

Сайты рейтингов, ранжирующих банки по различным публичным показателям.

Узнайте рейтинг банка, присвоенный

СТРАХОВАНИЕ – ЗАЩИТА ОТ РИСКОВ

Каждый из нас хотел бы избежать различных

СТРАХОВАНИЕ – ЗАЩИТА ОТ РИСКОВ

Каждый из нас хотел бы избежать различных

БЕЗОПАСНОСТЬ ИСТОЧНИКА ДОХОДА

В первую очередь, важно создать «зонтик» над тем, что

БЕЗОПАСНОСТЬ ИСТОЧНИКА ДОХОДА

В первую очередь, важно создать «зонтик» над тем, что

СТРАХОВАНИЕ ЖИЗНИ

СТРАХОВАНИЕ ЖИЗНИ

НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ ЖИЗНИ

Длительный срок защиты -от 5 лет

Выплаты сразу после признания

НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ ЖИЗНИ

Длительный срок защиты -от 5 лет

Выплаты сразу после признания

ИСТОРИЯ

Год назад моего близкого друга сбила машина. Своих сбережений другу не

ИСТОРИЯ

Год назад моего близкого друга сбила машина. Своих сбережений другу не

ПЕНСИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

Человек сам планомерно создает для себя капитал к «золотому

ПЕНСИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

Человек сам планомерно создает для себя капитал к «золотому

ПЕНСИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

ПЕНСИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

СТРАХОВАНИЕ ИМУЩЕСТВА

Каждая семья мечтает о собственной квартире/доме, даче, машине. Страхование имущества

СТРАХОВАНИЕ ИМУЩЕСТВА

Каждая семья мечтает о собственной квартире/доме, даче, машине. Страхование имущества

ЧТО ДЕЛАТЬ

Во-первых, подумайте о потенциальных рисках, которым подвержены: жизнь, здоровье, трудоспособность,

ЧТО ДЕЛАТЬ

Во-первых, подумайте о потенциальных рисках, которым подвержены: жизнь, здоровье, трудоспособность,

ПРИ ВЫБОРЕ ПРОГРАММЫ

При выборе программы страхования придерживайтесь следующего алгоритма:

Определите

ПРИ ВЫБОРЕ ПРОГРАММЫ

При выборе программы страхования придерживайтесь следующего алгоритма:

Определите

Оценка полезности

тест

Оценка полезности

тест

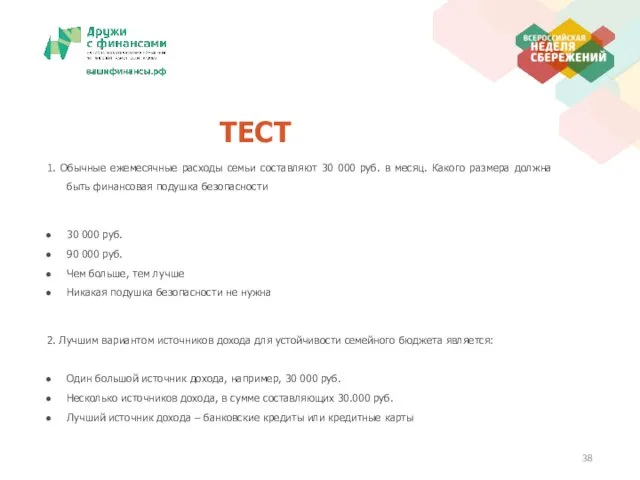

ТЕСТ

1. Обычные ежемесячные расходы семьи составляют 30 000 руб. в месяц.

ТЕСТ

1. Обычные ежемесячные расходы семьи составляют 30 000 руб. в месяц.

ТЕСТ

3. Лучший вариант хранения денег на непредвиденные расходы:

Текущий или срочный банковский

ТЕСТ

3. Лучший вариант хранения денег на непредвиденные расходы:

Текущий или срочный банковский

ТЕСТ

В случае страхования человека, как заемщика, его жизнь будет застрахована

В пользу

ТЕСТ

В случае страхования человека, как заемщика, его жизнь будет застрахована

В пользу

ТЕСТ

7. Как правильно выбрать страховые услуги для защиты семьи от рисков:

По

ТЕСТ

7. Как правильно выбрать страховые услуги для защиты семьи от рисков:

По

ТЕСТ

Какова максимальная сумма страховых выплат для вкладчиков (в случае прекращения деятельности

ТЕСТ

Какова максимальная сумма страховых выплат для вкладчиков (в случае прекращения деятельности

ТЕСТ

11. В какой валюте лучше всего делать сбережения достижения своей цели

ТЕСТ

11. В какой валюте лучше всего делать сбережения достижения своей цели

Что такое налоговый вычет и как его получить

Что такое налоговый вычет и как его получить Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Фонд социального страхования РФ

Фонд социального страхования РФ Раздел 2 Бюджетирование в ОАО РЖД

Раздел 2 Бюджетирование в ОАО РЖД Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации

Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации Налог на прибыль

Налог на прибыль Банк Первомайский

Банк Первомайский Страхование банковских вкладов

Страхование банковских вкладов Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Отчет о движении денежных средств в соответствии с МСФО 7

Отчет о движении денежных средств в соответствии с МСФО 7 Счета и двойная запись

Счета и двойная запись Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация От стипендии к пассивному доходу

От стипендии к пассивному доходу Особенности договора страхования жизни

Особенности договора страхования жизни Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек

Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Попкорн – выгодный ли вид бизнеса

Попкорн – выгодный ли вид бизнеса Damaged load

Damaged load Методы принятия финансового решения в условиях неопределенности и риска. Тема 3

Методы принятия финансового решения в условиях неопределенности и риска. Тема 3 Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Облік грошових коштів

Облік грошових коштів Народный бюджет 2020!

Народный бюджет 2020! Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ

Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ