- Налог на доходы физических лиц

Содержание

- 2. НДФЛ - Налог на доходы физических лиц. Взимается с доходов физических лиц. ПЛАТЕЛЬЩИКИ И ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

- 4. ПОРЯДОК РАСЧЕТА НАЛОГА (СТАВКИ НАЛОГА, НАЛОГОВАЯ БАЗА) Размер налога = Ставка налога * Налоговая база

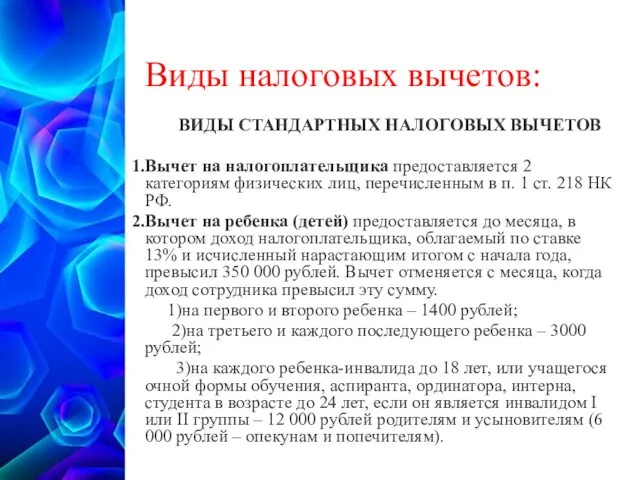

- 5. Виды налоговых вычетов: ВИДЫ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ Вычет на налогоплательщика предоставляется 2 категориям физических лиц, перечисленным

- 6. Социальные налоговые вычеты По расходам на благотворительность (п. 1 ст. 219 НК РФ); По расходам на

- 7. Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности: с ценными бумагами,

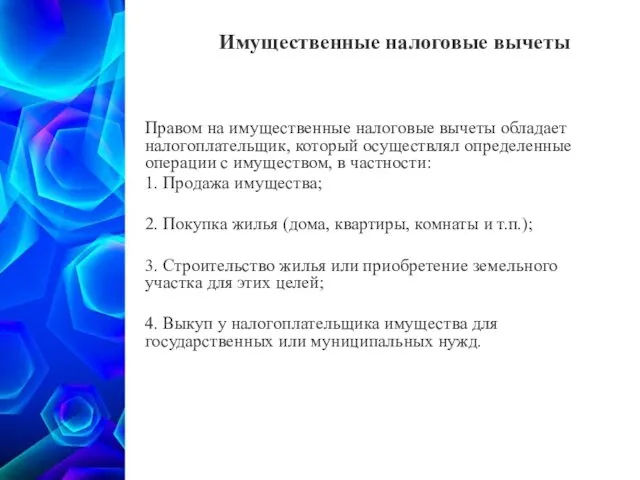

- 8. Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности: 1.

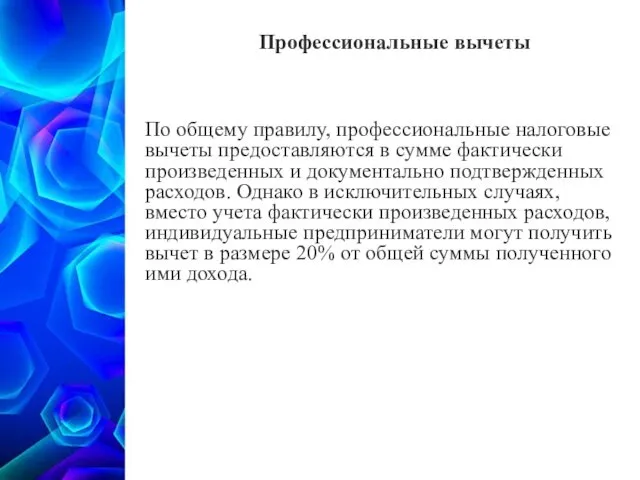

- 9. По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако

- 12. Скачать презентацию

НДФЛ - Налог на доходы физических лиц. Взимается с доходов физических

НДФЛ - Налог на доходы физических лиц. Взимается с доходов физических

ПОРЯДОК РАСЧЕТА НАЛОГА

(СТАВКИ НАЛОГА, НАЛОГОВАЯ БАЗА)

Размер налога = Ставка налога * Налоговая база

ПОРЯДОК РАСЧЕТА НАЛОГА

(СТАВКИ НАЛОГА, НАЛОГОВАЯ БАЗА)

Размер налога = Ставка налога * Налоговая база

Виды налоговых вычетов:

ВИДЫ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ

Вычет на налогоплательщика предоставляется 2

Виды налоговых вычетов:

ВИДЫ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ

Вычет на налогоплательщика предоставляется 2

Социальные налоговые вычеты

По расходам на благотворительность (п. 1 ст. 219 НК

Социальные налоговые вычеты

По расходам на благотворительность (п. 1 ст. 219 НК

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции

По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных

По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных

Galaxy-Matrix. Тарифы

Galaxy-Matrix. Тарифы Финансовая документация семьи

Финансовая документация семьи Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации

Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации Оценка рисков в проекте. Вопросы к зачету

Оценка рисков в проекте. Вопросы к зачету Платежный баланс и валютный курс

Платежный баланс и валютный курс Финансовый контроль

Финансовый контроль Таможенные процедуры

Таможенные процедуры История банков в России. (8 класс)

История банков в России. (8 класс) Фінансовий баланс підприємства. Сутність категорії прибуток. (Заняття 3)

Фінансовий баланс підприємства. Сутність категорії прибуток. (Заняття 3) Finansų. Teisės skaidrės

Finansų. Teisės skaidrės Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Международная валютная система

Международная валютная система Инвестиционная привлекательность организации и инвестиционного проекта

Инвестиционная привлекательность организации и инвестиционного проекта Зарплатный проект Росбанк

Зарплатный проект Росбанк Эволюция форм и видов денег

Эволюция форм и видов денег Финансовая отчетность по гранту

Финансовая отчетность по гранту Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит

Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит “Інвестиційні операції банків” на прикладі ПАТ КБ “Приватбанку”

“Інвестиційні операції банків” на прикладі ПАТ КБ “Приватбанку” Страховые взносы : исчисление и уплата в 2020 году

Страховые взносы : исчисление и уплата в 2020 году Анализ финансовых результатов, доходов и расходов. Оценка рентабельности деятельности

Анализ финансовых результатов, доходов и расходов. Оценка рентабельности деятельности Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2)

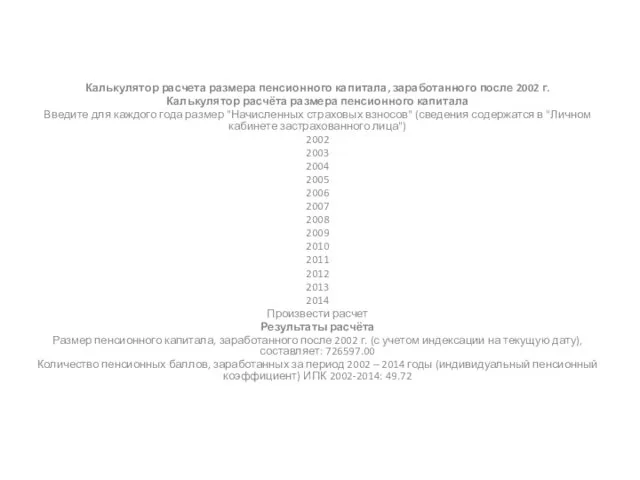

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2) Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала Страхование и управление страховой деятельностью

Страхование и управление страховой деятельностью Коробочный страховой продукт Физкульт-привет!

Коробочный страховой продукт Физкульт-привет! Как принимать участие в закупках по 223-ФЗ. Новые возможности в условиях кризиса

Как принимать участие в закупках по 223-ФЗ. Новые возможности в условиях кризиса Риски в аудите

Риски в аудите Экспорт (4)

Экспорт (4)