- Налог на имущество организаций. Налог на имущество физических лиц

Содержание

- 2. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Министерство экономического развития и инвестиций Пермского края

- 3. Статья 372. Общие положения 1. Налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской

- 4. Статья 373. Налогоплательщики 1. Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со

- 5. Статья 374. Объект налогообложения 1. Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в

- 6. 4. Не признаются объектами налогообложения: 1) земельные участки и иные объекты природопользования (водные объекты и другие

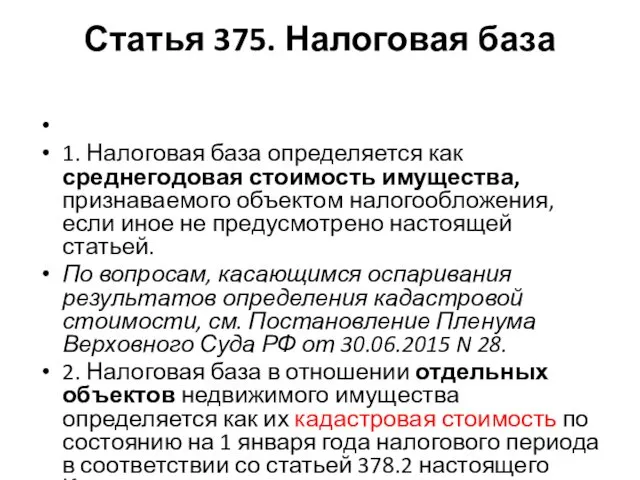

- 7. Статья 375. Налоговая база 1. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если

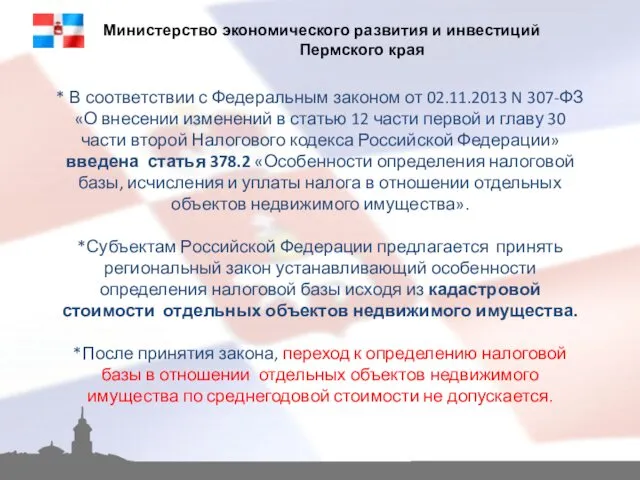

- 8. * В соответствии с Федеральным законом от 02.11.2013 N 307-ФЗ «О внесении изменений в статью 12

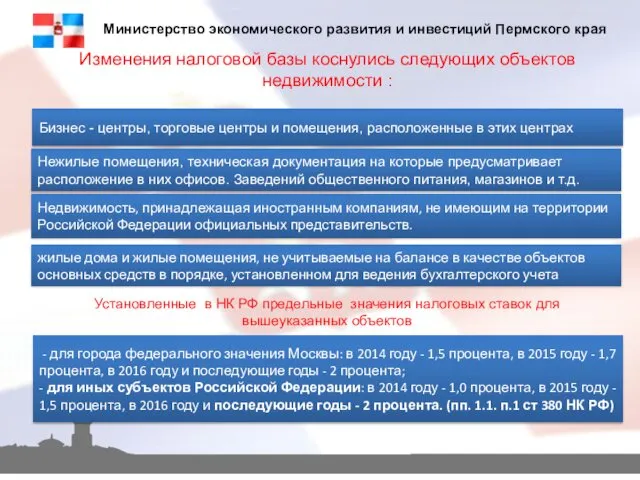

- 9. Изменения налоговой базы коснулись следующих объектов недвижимости : Министерство экономического развития и инвестиций Пермского края Бизнес

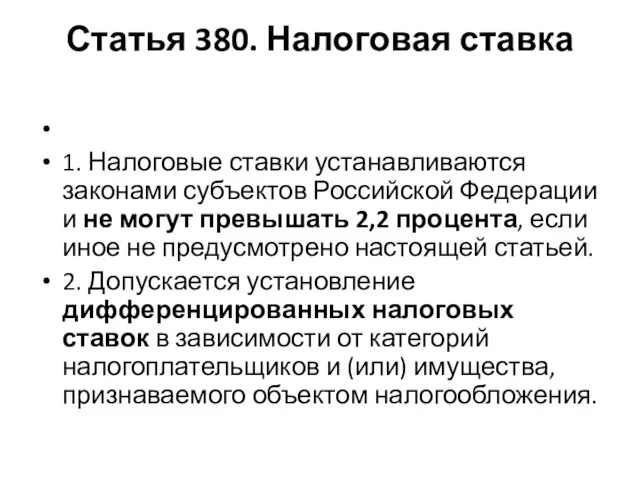

- 10. Статья 380. Налоговая ставка 1. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать

- 11. Закон Пермского края от 13.11.2017 N 141-ПК "О налоге на имущество организаций на территории Пермского края

- 12. Статья 2. Особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества 1. Налоговая база как

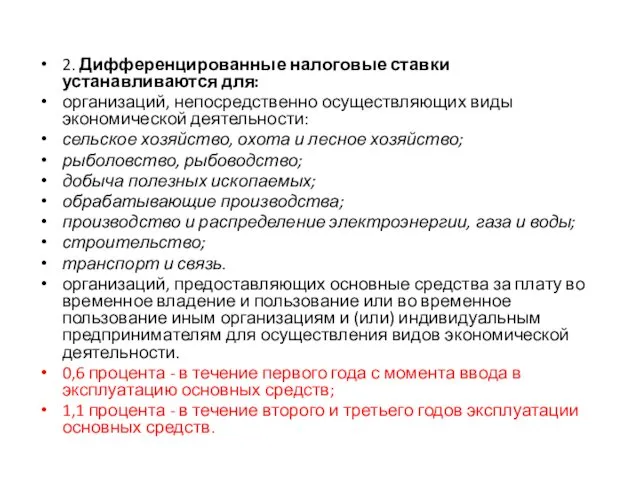

- 13. 2. Дифференцированные налоговые ставки устанавливаются для: организаций, непосредственно осуществляющих виды экономической деятельности: сельское хозяйство, охота и

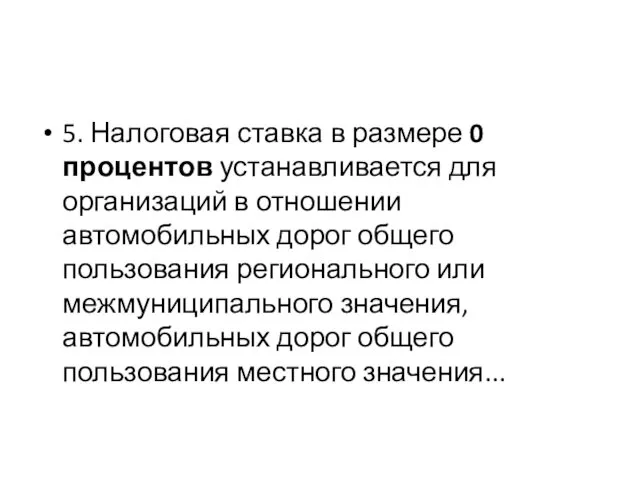

- 14. 5. Налоговая ставка в размере 0 процентов устанавливается для организаций в отношении автомобильных дорог общего пользования

- 15. ставки налога на имущество (по кадастровой стоимости) Министерство экономического развития и инвестиций Пермского края Поэтапное введение

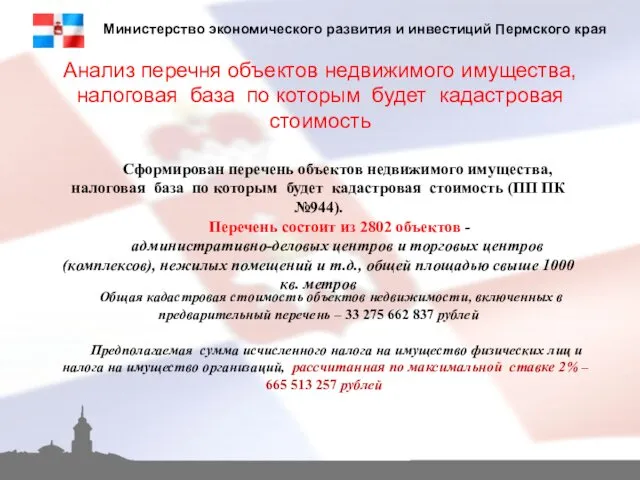

- 16. Анализ перечня объектов недвижимого имущества, налоговая база по которым будет кадастровая стоимость Министерство экономического развития и

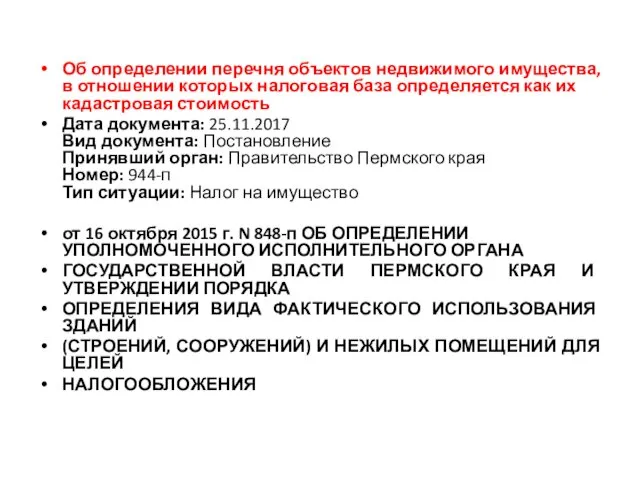

- 17. Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость

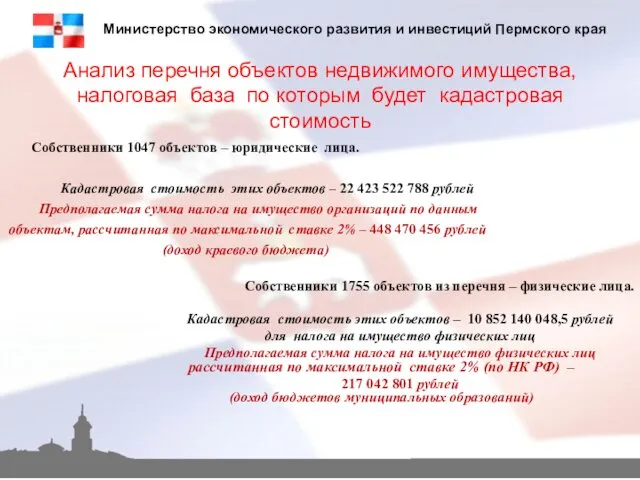

- 18. Анализ перечня объектов недвижимого имущества, налоговая база по которым будет кадастровая стоимость Министерство экономического развития и

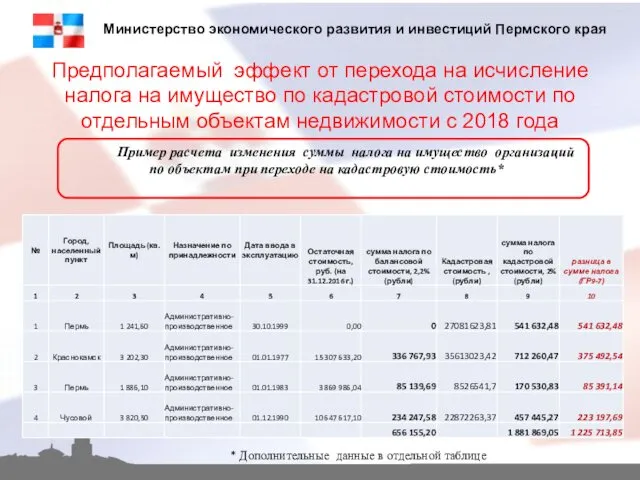

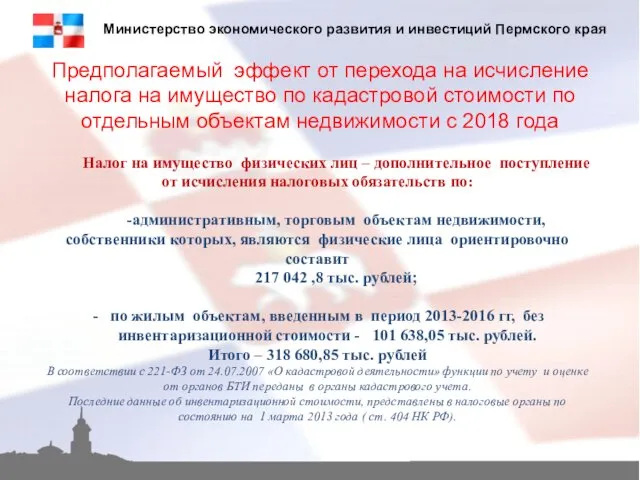

- 19. Предполагаемый эффект от перехода на исчисление налога на имущество по кадастровой стоимости по отдельным объектам недвижимости

- 20. Анализ поступление налога на имущество организаций в бюджет некоторых субъектов РФ, НЕ перешедших на исчисление налога,

- 21. Министерство экономического развития и инвестиций Пермского края * По данным ФНС РФ, форма 1-НМ раздел I

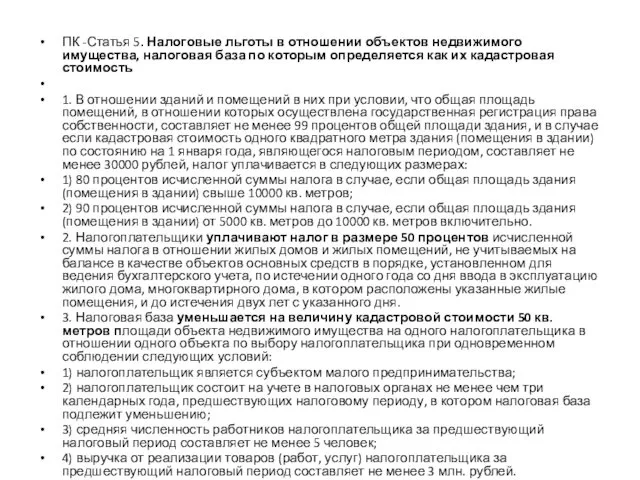

- 22. ПК -Статья 5. Налоговые льготы в отношении объектов недвижимого имущества, налоговая база по которым определяется как

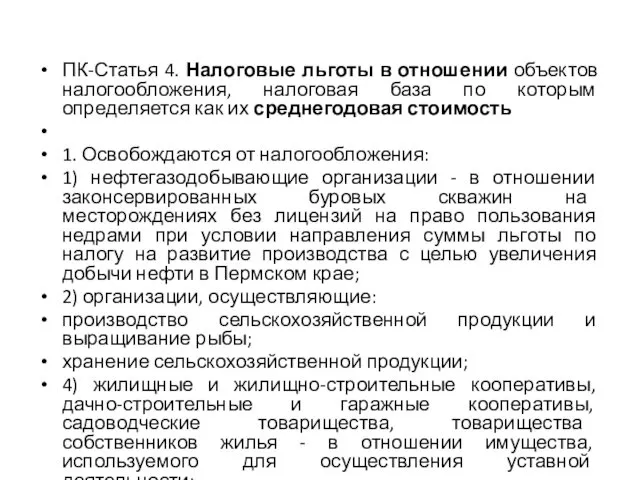

- 23. ПК-Статья 4. Налоговые льготы в отношении объектов налогообложения, налоговая база по которым определяется как их среднегодовая

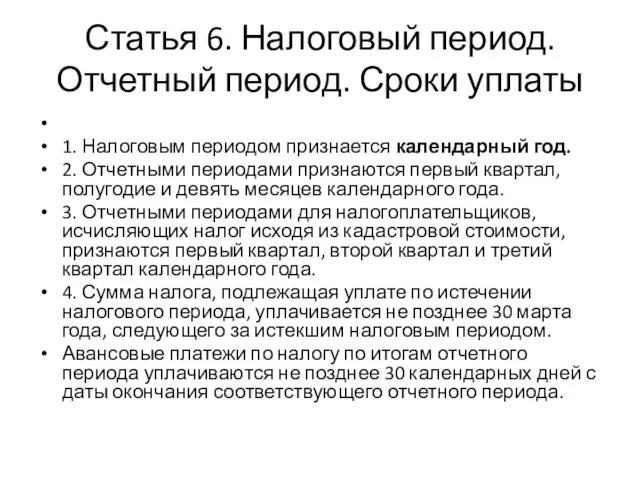

- 24. Статья 6. Налоговый период. Отчетный период. Сроки уплаты 1. Налоговым периодом признается календарный год. 2. Отчетными

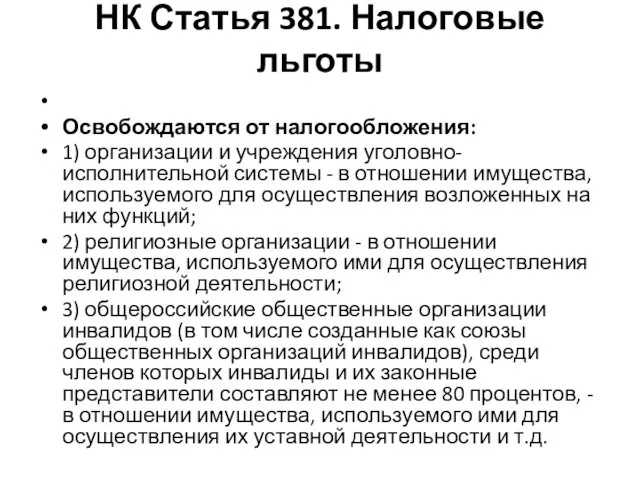

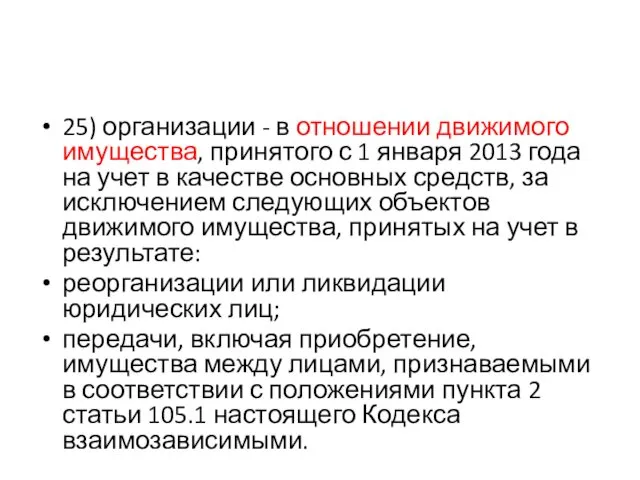

- 25. НК Статья 381. Налоговые льготы Освобождаются от налогообложения: 1) организации и учреждения уголовно-исполнительной системы - в

- 26. 25) организации - в отношении движимого имущества, принятого с 1 января 2013 года на учет в

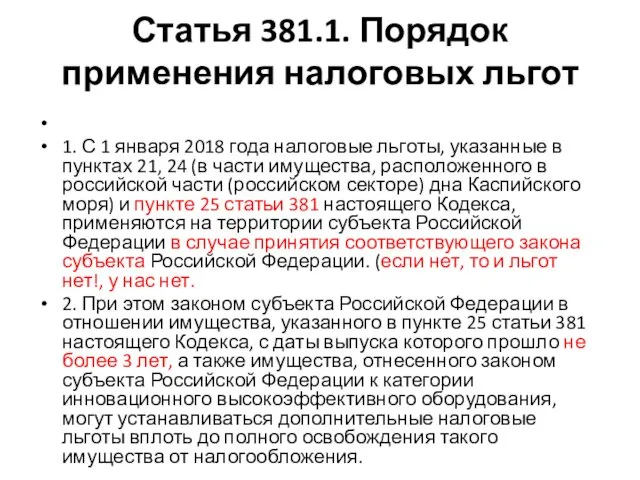

- 27. Статья 381.1. Порядок применения налоговых льгот 1. С 1 января 2018 года налоговые льготы, указанные в

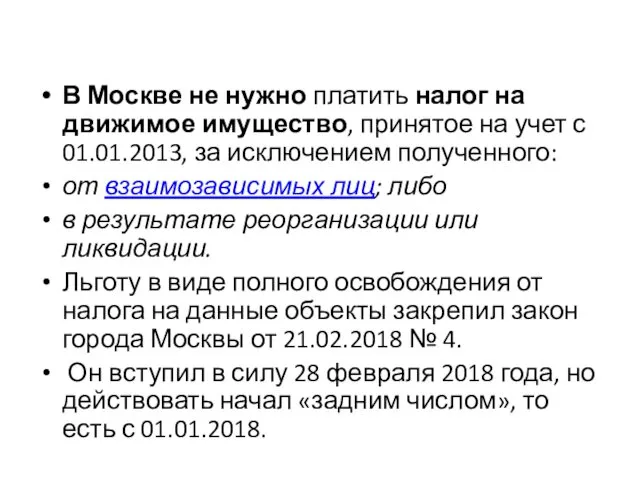

- 28. В Москве не нужно платить налог на движимое имущество, принятое на учет с 01.01.2013, за исключением

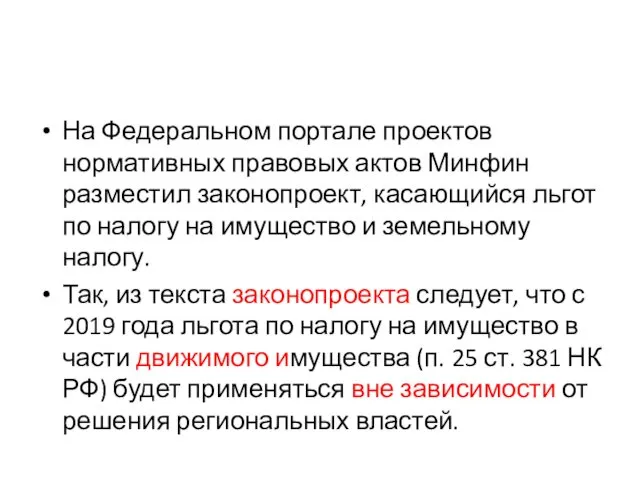

- 29. На Федеральном портале проектов нормативных правовых актов Минфин разместил законопроект, касающийся льгот по налогу на имущество

- 30. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Министерство экономического развития и инвестиций Пермского края

- 31. Из 85 субъектов Российской Федерации перешли на исчисление налога на имущество физических лиц от кадастровой стоимости

- 32. С какой недвижимости необходимо уплачивать налог на имущество физических лиц (по кадастровой оценке) ст.403,406 НК Ставки

- 33. Объекты введены в эксплуатацию с 1 марта 2013 г., инвентаризационная стоимость не определена, налог не уплачивается!

- 34. ФНС России разъяснила, в каких случаях при покупке или строительстве жилья налогоплательщик не может претендовать на

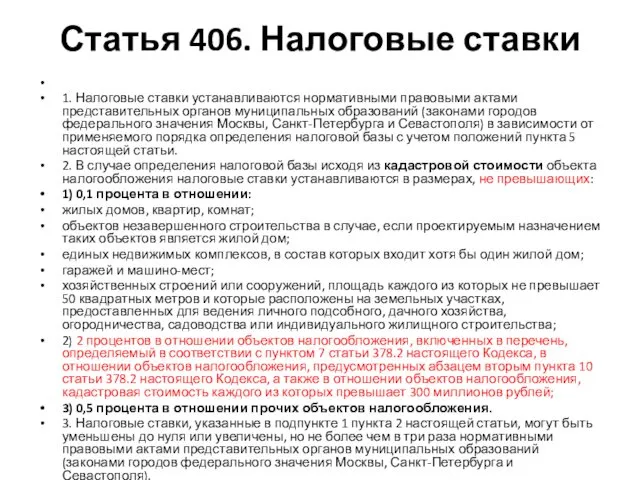

- 35. Статья 406. Налоговые ставки 1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

- 36. ПЕРМСКАЯ ГОРОДСКАЯ ДУМА РЕШЕНИЕ от 21 ноября 2017 г. N 243 О НАЛОГЕ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ

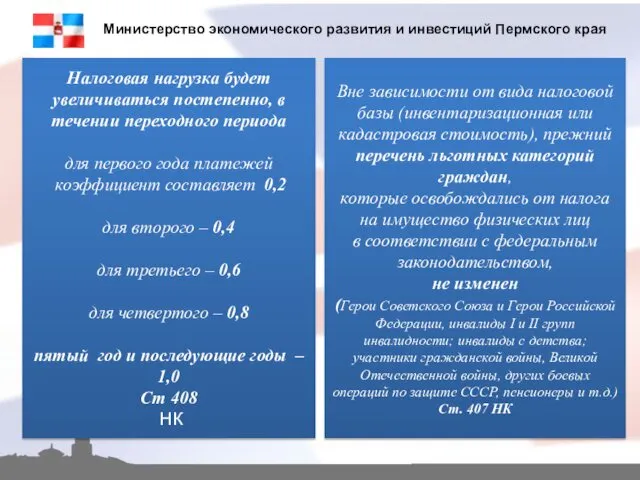

- 37. Министерство экономического развития и инвестиций Пермского края Налоговая нагрузка будет увеличиваться постепенно, в течении переходного периода

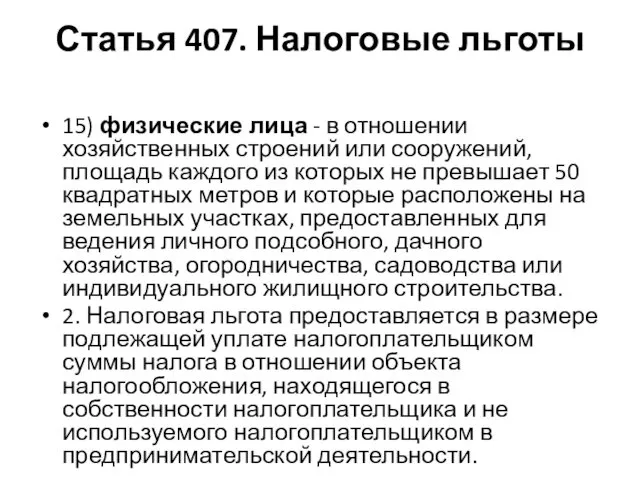

- 38. Статья 407. Налоговые льготы 15) физические лица - в отношении хозяйственных строений или сооружений, площадь каждого

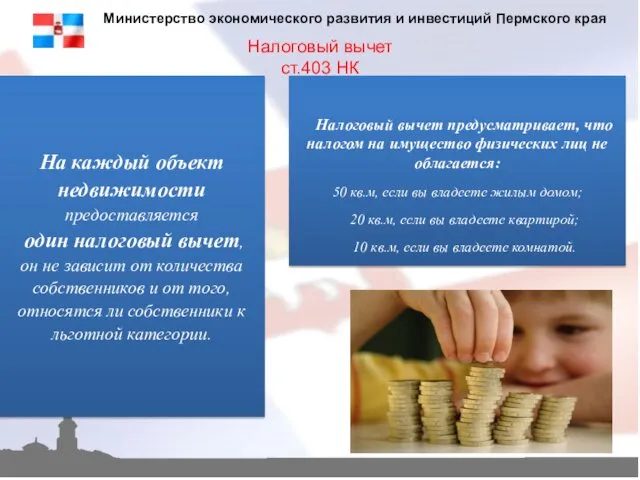

- 39. Налоговый вычет ст.403 НК Министерство экономического развития и инвестиций Пермского края Налоговый вычет предусматривает, что налогом

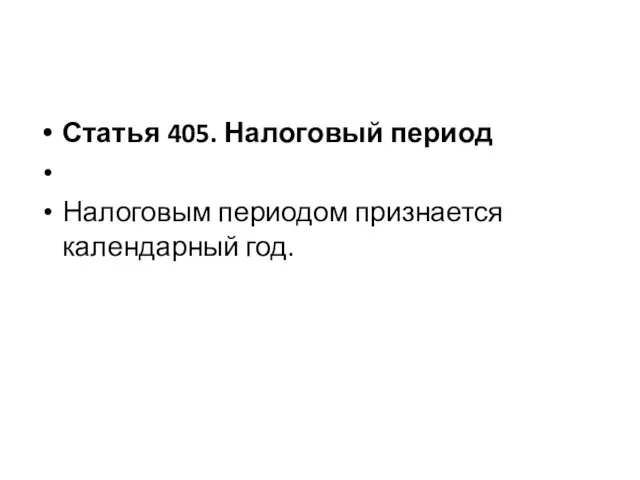

- 40. Статья 405. Налоговый период Налоговым периодом признается календарный год.

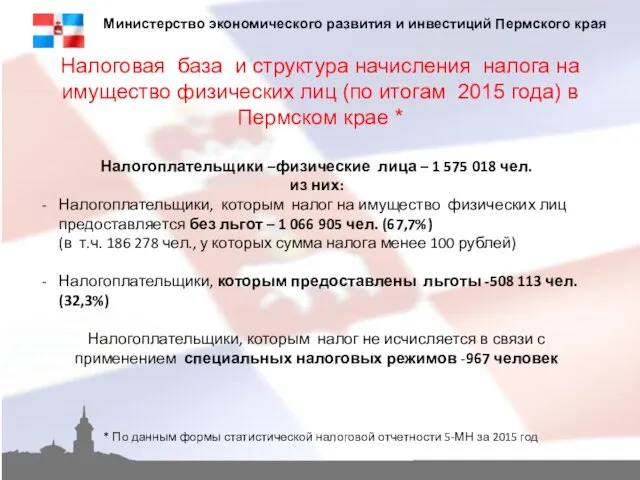

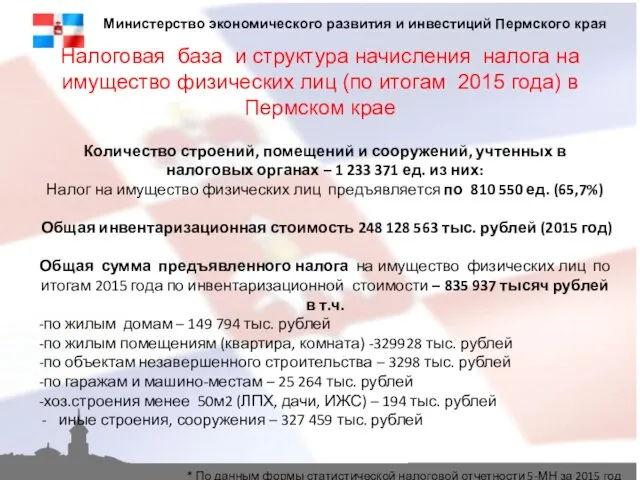

- 41. Налоговая база и структура начисления налога на имущество физических лиц (по итогам 2015 года) в Пермском

- 42. Налоговая база и структура начисления налога на имущество физических лиц (по итогам 2015 года) в Пермском

- 43. Примеры изменения налога на имущество физических лиц при переходе на исчисление по кадастровой стоимости в муниципальных

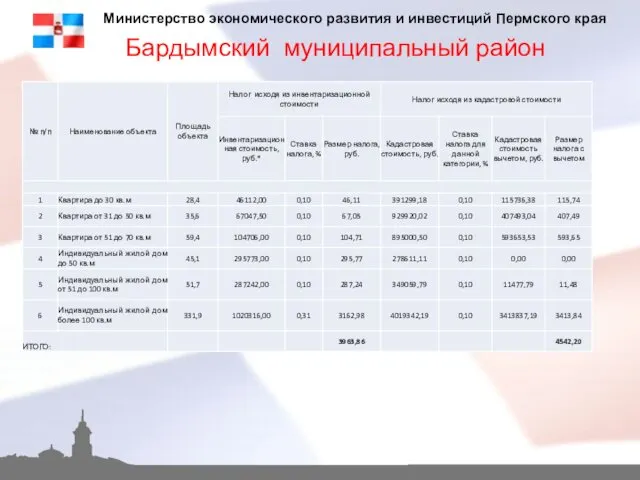

- 44. Бардымский муниципальный район Министерство экономического развития и инвестиций Пермского края

- 45. Нытвенское городское поселение Министерство экономического развития и инвестиций Пермского края

- 46. Город Пермь Министерство экономического развития и инвестиций Пермского края

- 47. Министерство экономического развития и инвестиций Пермского края В Пермском крае при переходе на исчисление налога на

- 48. Предполагаемый эффект от перехода на исчисление налога на имущество по кадастровой стоимости по отдельным объектам недвижимости

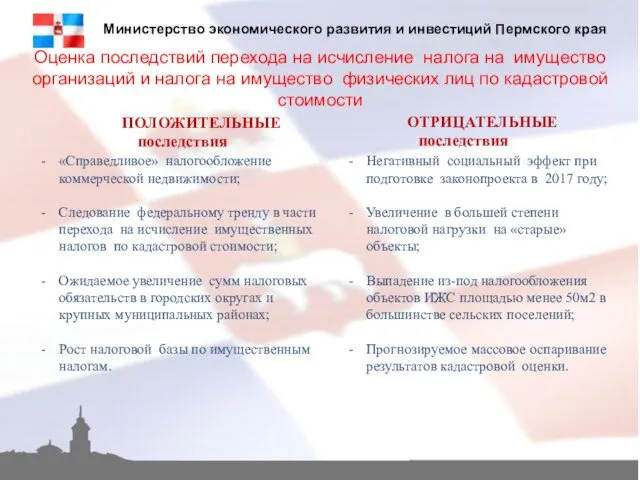

- 49. Оценка последствий перехода на исчисление налога на имущество организаций и налога на имущество физических лиц по

- 50. Земельный налог

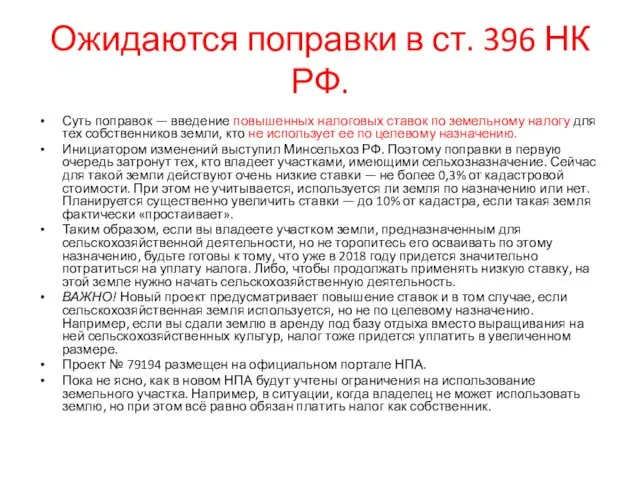

- 51. Ожидаются поправки в ст. 396 НК РФ. Суть поправок — введение повышенных налоговых ставок по земельному

- 52. В отношении участков сельскохозяйственного назначения применяется ставка земельного налога 0,3%. В случае нецелевого использования этих земель

- 53. Собственники земельных участков, которые ограничены в использовании, всё равно должны платить земельный налог. Такая позиция налоговиков

- 54. Решение Пермской городской Думы от 08.11.2005 N 187 (ред. от 24.05.2016) "О земельном налоге на территории

- 55. Транспортный налог Перечень автомобилей средней стоимостью от 3 млн руб., транспортный налог по которым нужно считать

- 56. Закон Пермского края от 25.12.2015 N 589-ПК "О транспортном налоге на территории Пермского края и о

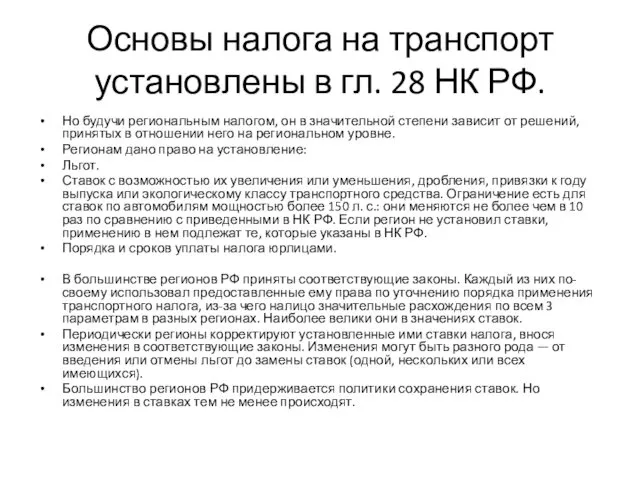

- 57. Основы налога на транспорт установлены в гл. 28 НК РФ. Но будучи региональным налогом, он в

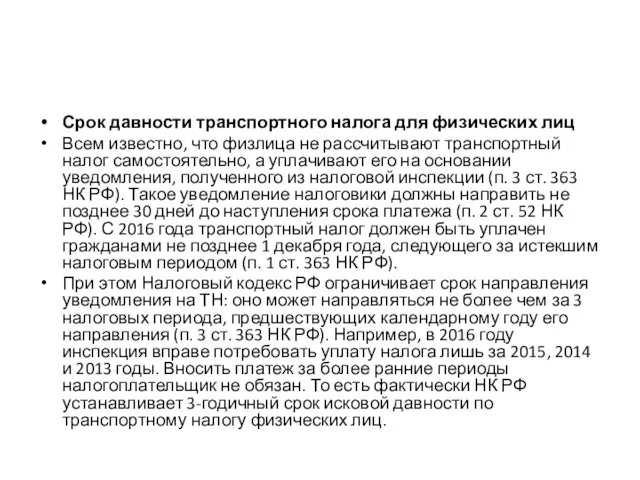

- 58. Срок давности транспортного налога для физических лиц Всем известно, что физлица не рассчитывают транспортный налог самостоятельно,

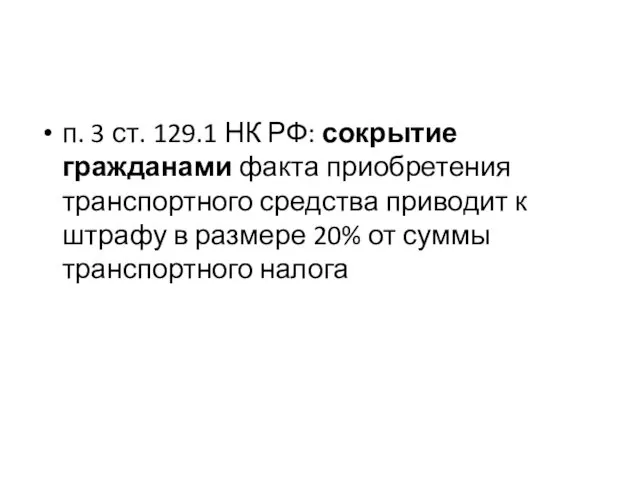

- 59. п. 3 ст. 129.1 НК РФ: сокрытие гражданами факта приобретения транспортного средства приводит к штрафу в

- 60. Действующая схема расчета транспортного налога (когда сумма налога зависит от мощности транспортного средства и не отражает

- 61. НДС Применять освобождение по ст. 145 НК РФ без отправки в налоговую соответствующего уведомления не так

- 62. Случается, что налоговики отказывают фирме в вычете по НДС, если им «не нравится» контрагент фирмы. Претензии

- 64. Скачать презентацию

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Министерство экономического развития и инвестиций

Пермского края

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Министерство экономического развития и инвестиций

Пермского края

Статья 372. Общие положения

1. Налог на имущество организаций устанавливается настоящим Кодексом

Статья 372. Общие положения

1. Налог на имущество организаций устанавливается настоящим Кодексом

Статья 373. Налогоплательщики

1. Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом

Статья 373. Налогоплательщики

1. Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом

Статья 374. Объект налогообложения

1. Объектами налогообложения для российских организаций признается движимое

Статья 374. Объект налогообложения

1. Объектами налогообложения для российских организаций признается движимое

4. Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования

4. Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования

Статья 375. Налоговая база

1. Налоговая база определяется как среднегодовая стоимость имущества,

Статья 375. Налоговая база

1. Налоговая база определяется как среднегодовая стоимость имущества,

* В соответствии с Федеральным законом от 02.11.2013 N 307-ФЗ

«О внесении

* В соответствии с Федеральным законом от 02.11.2013 N 307-ФЗ «О внесении

Изменения налоговой базы коснулись следующих объектов недвижимости :

Министерство экономического развития и

Изменения налоговой базы коснулись следующих объектов недвижимости :

Министерство экономического развития и

Статья 380. Налоговая ставка

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации

Статья 380. Налоговая ставка

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации

Закон Пермского края от 13.11.2017 N 141-ПК

"О налоге на имущество организаций

Закон Пермского края от 13.11.2017 N 141-ПК "О налоге на имущество организаций

Статья 2. Особенности определения налоговой базы в отношении отдельных объектов недвижимого

Статья 2. Особенности определения налоговой базы в отношении отдельных объектов недвижимого

2. Дифференцированные налоговые ставки устанавливаются для:

организаций, непосредственно осуществляющих виды экономической деятельности:

сельское

2. Дифференцированные налоговые ставки устанавливаются для:

организаций, непосредственно осуществляющих виды экономической деятельности:

сельское

5. Налоговая ставка в размере 0 процентов устанавливается для организаций в

5. Налоговая ставка в размере 0 процентов устанавливается для организаций в

ставки налога на имущество

(по кадастровой стоимости)

Министерство экономического развития и инвестиций

ставки налога на имущество

(по кадастровой стоимости)

Министерство экономического развития и инвестиций

Анализ перечня объектов недвижимого имущества, налоговая база по которым будет кадастровая

Анализ перечня объектов недвижимого имущества, налоговая база по которым будет кадастровая

Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база

Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база

Анализ перечня объектов недвижимого имущества, налоговая база по которым будет кадастровая

Анализ перечня объектов недвижимого имущества, налоговая база по которым будет кадастровая

Предполагаемый эффект от перехода на исчисление налога на имущество по кадастровой

Предполагаемый эффект от перехода на исчисление налога на имущество по кадастровой

Анализ поступление налога на имущество организаций в бюджет некоторых субъектов РФ,

Анализ поступление налога на имущество организаций в бюджет некоторых субъектов РФ,

Министерство экономического развития и инвестиций Пермского края

* По данным ФНС

Министерство экономического развития и инвестиций Пермского края

* По данным ФНС

ПК -Статья 5. Налоговые льготы в отношении объектов недвижимого имущества, налоговая

ПК -Статья 5. Налоговые льготы в отношении объектов недвижимого имущества, налоговая

ПК-Статья 4. Налоговые льготы в отношении объектов налогообложения, налоговая база по

ПК-Статья 4. Налоговые льготы в отношении объектов налогообложения, налоговая база по

Статья 6. Налоговый период. Отчетный период. Сроки уплаты

1. Налоговым периодом признается

Статья 6. Налоговый период. Отчетный период. Сроки уплаты

1. Налоговым периодом признается

НК Статья 381. Налоговые льготы

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной

НК Статья 381. Налоговые льготы

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной

25) организации - в отношении движимого имущества, принятого с 1 января

25) организации - в отношении движимого имущества, принятого с 1 января

Статья 381.1. Порядок применения налоговых льгот

1. С 1 января 2018 года

Статья 381.1. Порядок применения налоговых льгот

1. С 1 января 2018 года

В Москве не нужно платить налог на движимое имущество, принятое на

В Москве не нужно платить налог на движимое имущество, принятое на

На Федеральном портале проектов нормативных правовых актов Минфин разместил законопроект, касающийся

На Федеральном портале проектов нормативных правовых актов Минфин разместил законопроект, касающийся

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Министерство экономического развития и инвестиций

Пермского края

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Министерство экономического развития и инвестиций

Пермского края

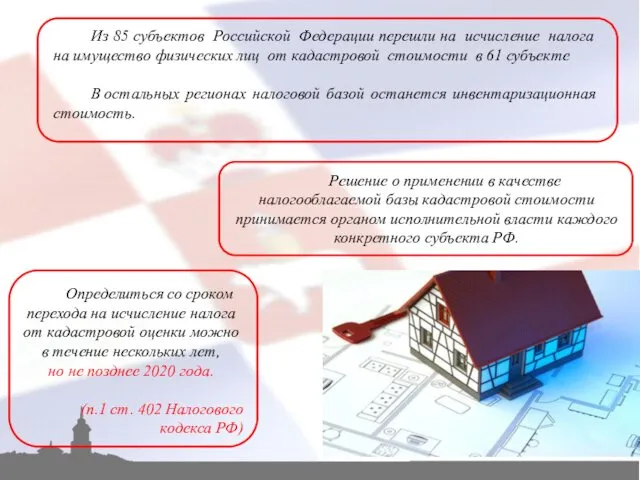

Из 85 субъектов Российской Федерации перешли на исчисление налога на имущество

Из 85 субъектов Российской Федерации перешли на исчисление налога на имущество

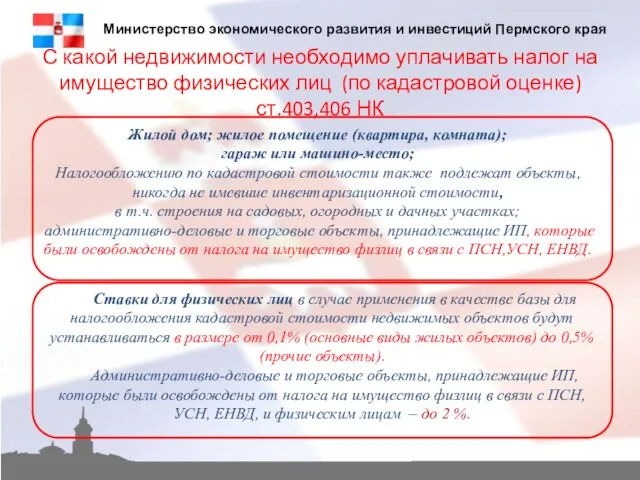

С какой недвижимости необходимо уплачивать налог на имущество физических лиц (по

С какой недвижимости необходимо уплачивать налог на имущество физических лиц (по

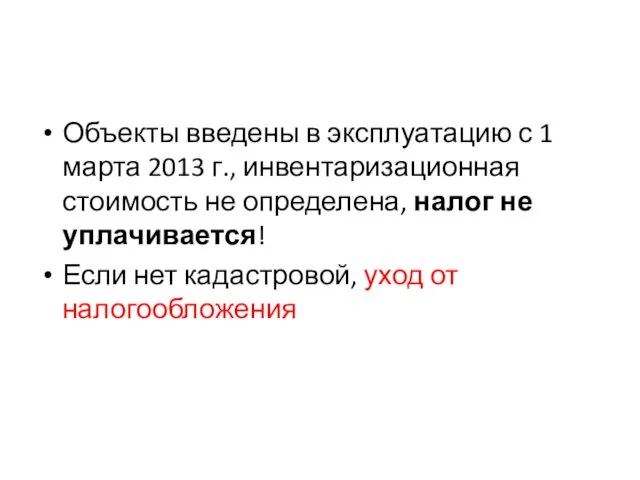

Объекты введены в эксплуатацию с 1 марта 2013 г., инвентаризационная стоимость

Объекты введены в эксплуатацию с 1 марта 2013 г., инвентаризационная стоимость

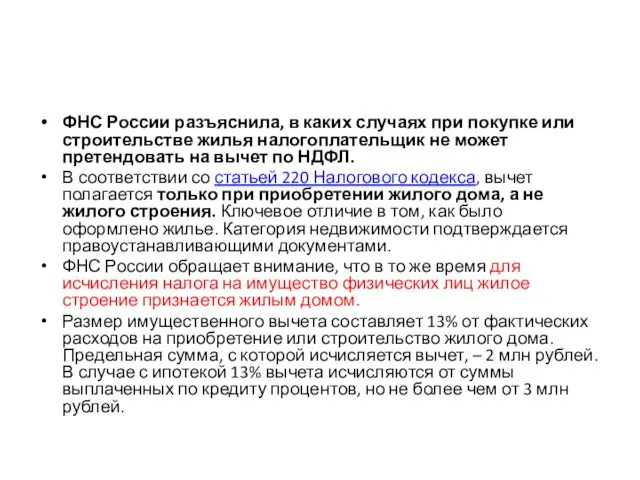

ФНС России разъяснила, в каких случаях при покупке или строительстве жилья

ФНС России разъяснила, в каких случаях при покупке или строительстве жилья

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных

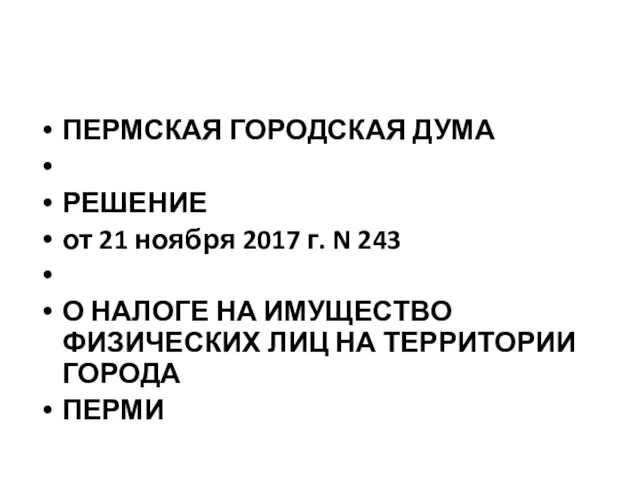

ПЕРМСКАЯ ГОРОДСКАЯ ДУМА

РЕШЕНИЕ

от 21 ноября 2017 г. N 243

О НАЛОГЕ НА

ПЕРМСКАЯ ГОРОДСКАЯ ДУМА

РЕШЕНИЕ

от 21 ноября 2017 г. N 243

О НАЛОГЕ НА

Министерство экономического развития и инвестиций Пермского края

Налоговая нагрузка будет увеличиваться

Министерство экономического развития и инвестиций Пермского края

Налоговая нагрузка будет увеличиваться

Статья 407. Налоговые льготы

15) физические лица - в отношении хозяйственных строений

Статья 407. Налоговые льготы

15) физические лица - в отношении хозяйственных строений

Налоговый вычет

ст.403 НК

Министерство экономического развития и инвестиций Пермского края

Налоговый

Налоговый вычет

ст.403 НК

Министерство экономического развития и инвестиций Пермского края

Налоговый

Статья 405. Налоговый период

Налоговым периодом признается календарный год.

Статья 405. Налоговый период

Налоговым периодом признается календарный год.

Налоговая база и структура начисления налога на имущество физических лиц (по

Налоговая база и структура начисления налога на имущество физических лиц (по

Налоговая база и структура начисления налога на имущество физических лиц (по

Налоговая база и структура начисления налога на имущество физических лиц (по

Примеры изменения налога на имущество физических лиц при переходе на исчисление

Примеры изменения налога на имущество физических лиц при переходе на исчисление

Бардымский муниципальный район

Министерство экономического развития и инвестиций Пермского края

Бардымский муниципальный район

Министерство экономического развития и инвестиций Пермского края

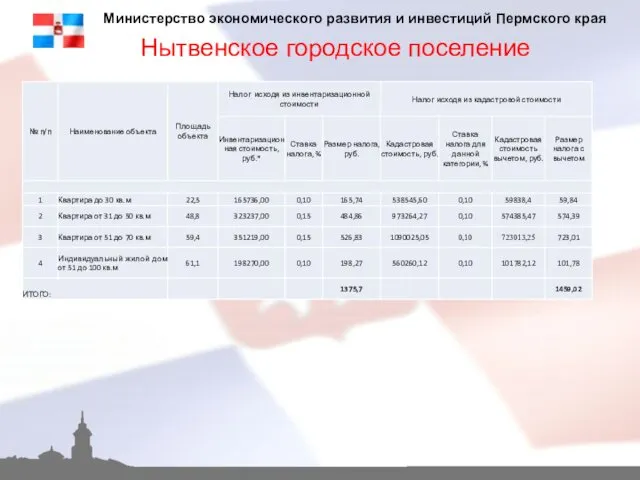

Нытвенское городское поселение

Министерство экономического развития и инвестиций Пермского края

Нытвенское городское поселение

Министерство экономического развития и инвестиций Пермского края

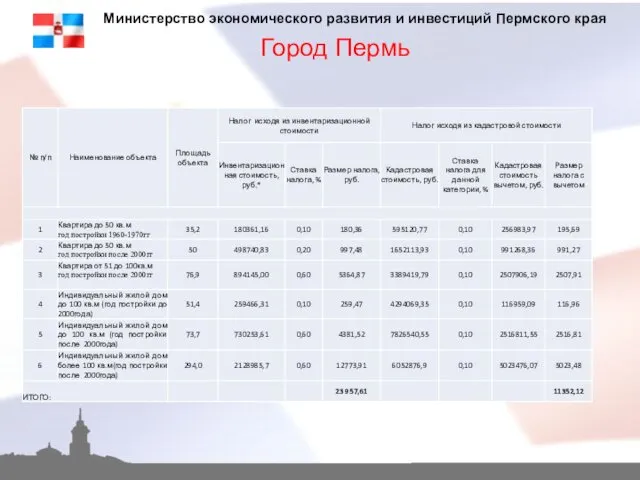

Город Пермь

Министерство экономического развития и инвестиций Пермского края

Город Пермь

Министерство экономического развития и инвестиций Пермского края

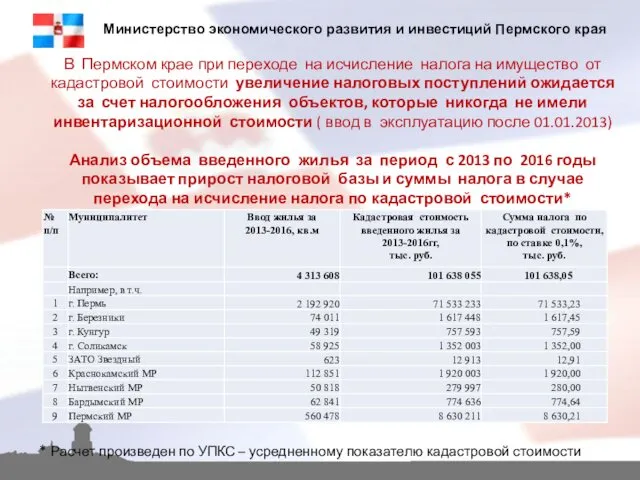

Министерство экономического развития и инвестиций Пермского края

В Пермском крае при

Министерство экономического развития и инвестиций Пермского края

В Пермском крае при

Предполагаемый эффект от перехода на исчисление налога на имущество по кадастровой

Предполагаемый эффект от перехода на исчисление налога на имущество по кадастровой

Оценка последствий перехода на исчисление налога на имущество организаций и налога

Оценка последствий перехода на исчисление налога на имущество организаций и налога

Земельный налог

Земельный налог

Ожидаются поправки в ст. 396 НК РФ.

Суть поправок — введение повышенных налоговых

Ожидаются поправки в ст. 396 НК РФ.

Суть поправок — введение повышенных налоговых

В отношении участков сельскохозяйственного назначения применяется ставка земельного налога 0,3%.

В

В отношении участков сельскохозяйственного назначения применяется ставка земельного налога 0,3%.

В

Собственники земельных участков, которые ограничены в использовании, всё равно должны платить

Собственники земельных участков, которые ограничены в использовании, всё равно должны платить

Решение Пермской городской Думы от 08.11.2005 N 187

(ред. от 24.05.2016)

"О земельном

Решение Пермской городской Думы от 08.11.2005 N 187 (ред. от 24.05.2016) "О земельном

Транспортный налог

Перечень автомобилей средней стоимостью от 3 млн руб., транспортный налог

Транспортный налог

Перечень автомобилей средней стоимостью от 3 млн руб., транспортный налог

Закон Пермского края от 25.12.2015 N 589-ПК

"О транспортном налоге на территории

Закон Пермского края от 25.12.2015 N 589-ПК "О транспортном налоге на территории

Основы налога на транспорт установлены в гл. 28 НК РФ.

Но

Основы налога на транспорт установлены в гл. 28 НК РФ.

Но

Срок давности транспортного налога для физических лиц

Всем известно, что физлица не

Срок давности транспортного налога для физических лиц

Всем известно, что физлица не

п. 3 ст. 129.1 НК РФ: сокрытие гражданами факта приобретения транспортного

п. 3 ст. 129.1 НК РФ: сокрытие гражданами факта приобретения транспортного

Действующая схема расчета транспортного налога (когда сумма налога зависит от мощности

Действующая схема расчета транспортного налога (когда сумма налога зависит от мощности

НДС

Применять освобождение по ст. 145 НК РФ без отправки в налоговую

НДС

Применять освобождение по ст. 145 НК РФ без отправки в налоговую

Случается, что налоговики отказывают фирме в вычете по НДС, если им

Случается, что налоговики отказывают фирме в вычете по НДС, если им

Тема 1 Аудит организации БУ и ВК, УФ

Тема 1 Аудит организации БУ и ВК, УФ Альфастрахование медицина. Комплексные страховые программы для сотрудников АО Почта Банк

Альфастрахование медицина. Комплексные страховые программы для сотрудников АО Почта Банк Наращение и дисконтирование

Наращение и дисконтирование Подсчет страхового стажа

Подсчет страхового стажа Торговый бот

Торговый бот Основные положения проекта Программы повышения эффективности бюджетных расходов

Основные положения проекта Программы повышения эффективности бюджетных расходов Кредит как экономическая категория, его функции

Кредит как экономическая категория, его функции Раскрытие информации о МПЗ в бухгалтерской отчетности

Раскрытие информации о МПЗ в бухгалтерской отчетности Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год

Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год Сложные проценты

Сложные проценты Калькулирование себестоимости продукции

Калькулирование себестоимости продукции Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Закон о деятельности аудиторских организаций

Закон о деятельности аудиторских организаций შესავალი კურსი აუდიტში

შესავალი კურსი აუდიტში Topic 1. Introduction

Topic 1. Introduction Платформа блокчейн Sky Way Global

Платформа блокчейн Sky Way Global Стимулирование труда работников

Стимулирование труда работников Происхождение денег

Происхождение денег Улица Вокзальная д. 8. Планируемые мероприятия

Улица Вокзальная д. 8. Планируемые мероприятия Эквивалентные ставки

Эквивалентные ставки Измерение конечных финансовых результатов. Тема 3

Измерение конечных финансовых результатов. Тема 3 Декларация З НДФЛ. Право и обязанность подачи декларации 3 НДФЛ

Декларация З НДФЛ. Право и обязанность подачи декларации 3 НДФЛ Оборотные средства предприятия

Оборотные средства предприятия Финансовая грамотность разумных решений и эффективных действий управления деньгами

Финансовая грамотность разумных решений и эффективных действий управления деньгами Базовые рабочие места как способ самофинансирования социальных проектов

Базовые рабочие места как способ самофинансирования социальных проектов Нормативно-правовое регулирование инновационной деятельности

Нормативно-правовое регулирование инновационной деятельности Накопительная пенсия

Накопительная пенсия