- Налоги. Сущность, виды

Содержание

- 2. Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики. В экономической теории

- 3. Понятие налоговой системы Налоги взимаются с доходов и имущества, товаров и услуг. Установленная законом характеристика объекта

- 4. Налоги можно классифицировать по методу взимания, по характеру налоговых ставок, по объектам поступления. Классификация налогов

- 5. Налоги по методу взимания: Прямые: налоги на доходы (налоги на прибыль организаций, индивидуальный подоходный налог); налоги

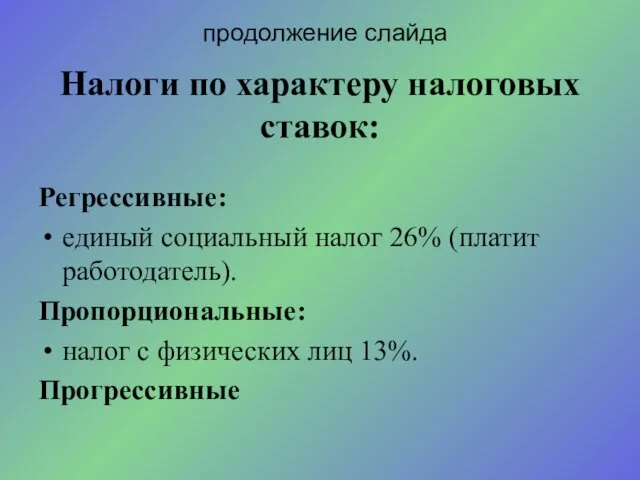

- 6. Налоги по характеру налоговых ставок: Регрессивные: единый социальный налог 26% (платит работодатель). Пропорциональные: налог с физических

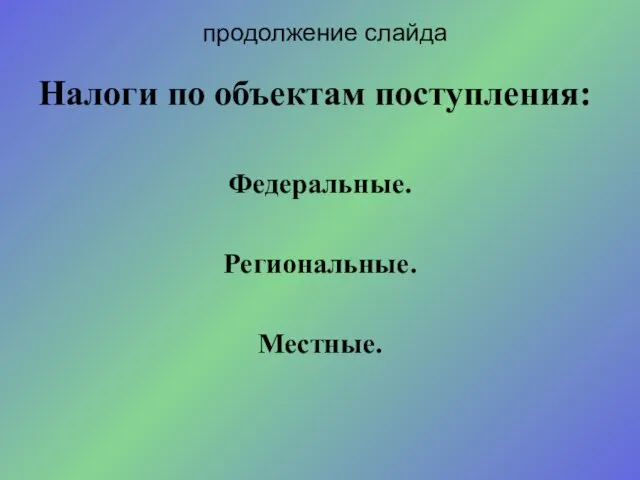

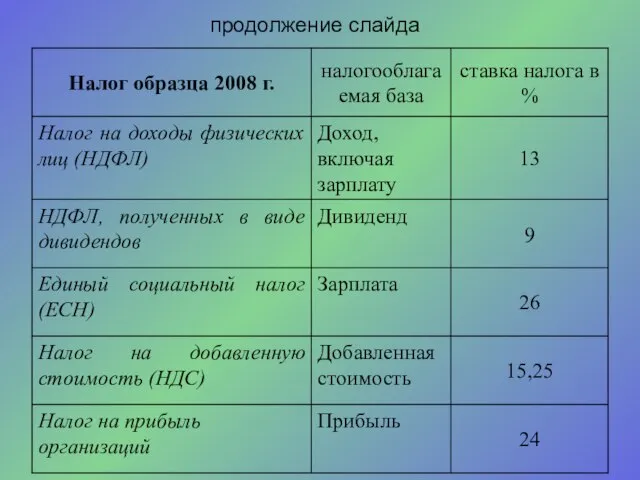

- 7. Налоги по объектам поступления: Федеральные. Региональные. Местные. продолжение слайда

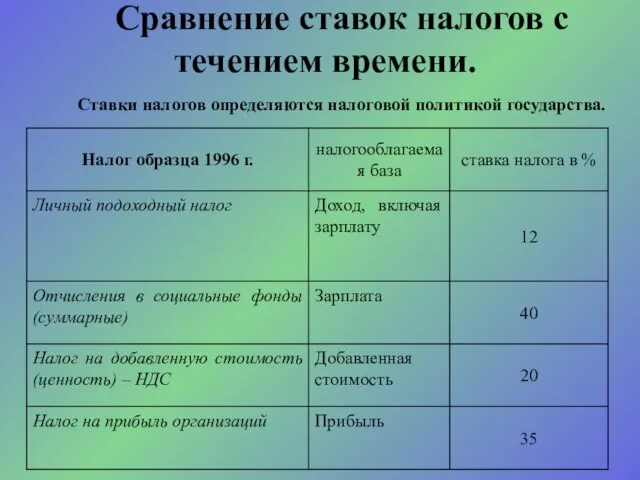

- 8. Сравнение ставок налогов с течением времени. Ставки налогов определяются налоговой политикой государства.

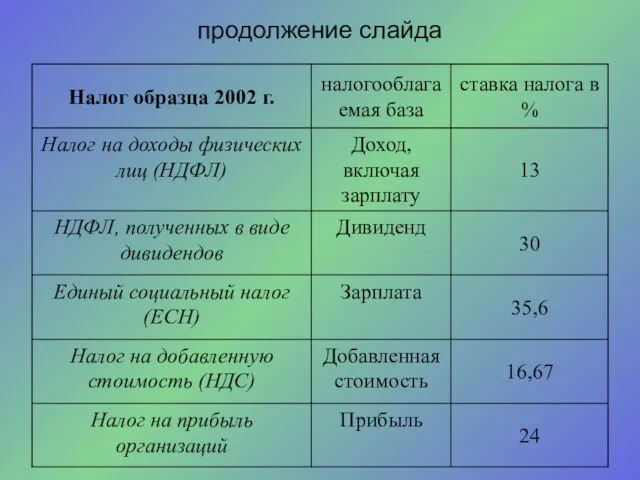

- 9. продолжение слайда

- 10. продолжение слайда

- 12. Скачать презентацию

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и услуг.

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и услуг.

Налоги можно классифицировать по методу взимания, по характеру налоговых ставок, по

Налоги по методу взимания:

Прямые:

налоги на доходы (налоги на прибыль организаций, индивидуальный

Налоги по методу взимания:

Прямые:

налоги на доходы (налоги на прибыль организаций, индивидуальный

Налоги по характеру налоговых ставок:

Регрессивные:

единый социальный налог 26% (платит работодатель).

Пропорциональные:

налог с

Налоги по характеру налоговых ставок:

Регрессивные:

единый социальный налог 26% (платит работодатель).

Пропорциональные:

налог с

Налоги по объектам поступления:

Федеральные.

Региональные.

Местные.

продолжение слайда

Налоги по объектам поступления:

Федеральные.

Региональные.

Местные.

продолжение слайда

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой

продолжение слайда

продолжение слайда

продолжение слайда

продолжение слайда

Учет материально-производственных запасов. (Тема 3)

Учет материально-производственных запасов. (Тема 3) Инвестиционный анализ и оценка рисков проекта

Инвестиционный анализ и оценка рисков проекта Деньги и денежная политика

Деньги и денежная политика Себестоимость продукции

Себестоимость продукции Алгоритм рассмотрения заявок на проведение КР и разработку ПСД

Алгоритм рассмотрения заявок на проведение КР и разработку ПСД Источники финансирования бизнеса

Источники финансирования бизнеса Особая роль банков на международных рынках капитала

Особая роль банков на международных рынках капитала Налоги. Виды налогов

Налоги. Виды налогов Реформа пенсионной системы 2000-2014 года

Реформа пенсионной системы 2000-2014 года Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО

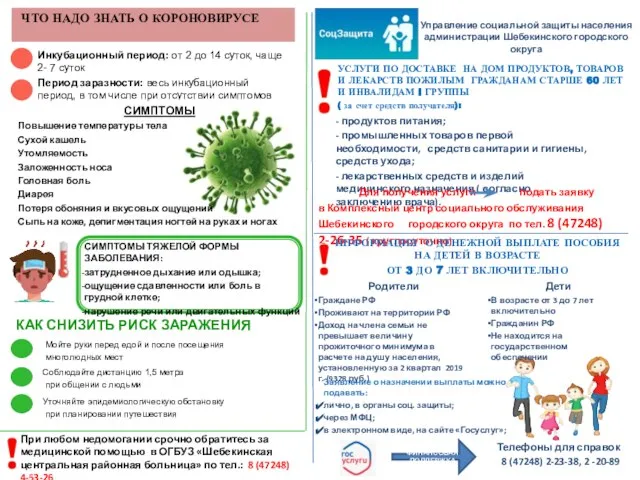

Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО Что надо знать о короновирусе

Что надо знать о короновирусе Таможенная стоимость и методы её определения

Таможенная стоимость и методы её определения Методы оценки инвестиционных решений. (Тема 7)

Методы оценки инвестиционных решений. (Тема 7) Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования

Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования Ипотечный центр

Ипотечный центр Bankovskoe_Delo_Passivy (1)

Bankovskoe_Delo_Passivy (1) Бюджетный процесс

Бюджетный процесс Правила подготовки и проведения презентации банковских продуктов и услуг

Правила подготовки и проведения презентации банковских продуктов и услуг Рынок капитала и процент. Определение капитала

Рынок капитала и процент. Определение капитала Досудове розслідування фінансових правопорушень

Досудове розслідування фінансових правопорушень Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Точка. Банк для предпринимателей

Точка. Банк для предпринимателей Финансовая система Финляндии

Финансовая система Финляндии Основы управления активами организации (часть 2)

Основы управления активами организации (часть 2) Investment Banking

Investment Banking Страховка

Страховка Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 МСА (ISA) 520 Аналитические процедуры

МСА (ISA) 520 Аналитические процедуры