Организация инвентаризации товарно-материальных ценностей в аптеках. Отчетность в аптеках и фармацевтических фирмах

- Организация инвентаризации товарно-материальных ценностей в аптеках. Отчетность в аптеках и фармацевтических фирмах

Содержание

- 2. Инвентаризация – это способ определения фактического наличия и состояния ценностей на определенную дату путем регистрации, измерения,

- 3. Нормативно-правовые документы: ПКМ Украины №116 от 22.01.1996г. “Об утверждении Порядка определения размера убытков от кражи, недостачи,

- 4. Основные задачи инвентаризации товарно-материальных ценностей

- 5. Виды и сроки проведения инвентаризации Объекты и периодичность проведения инвентаризации определяются владельцем (руководителем) предприятия, кроме случаев,

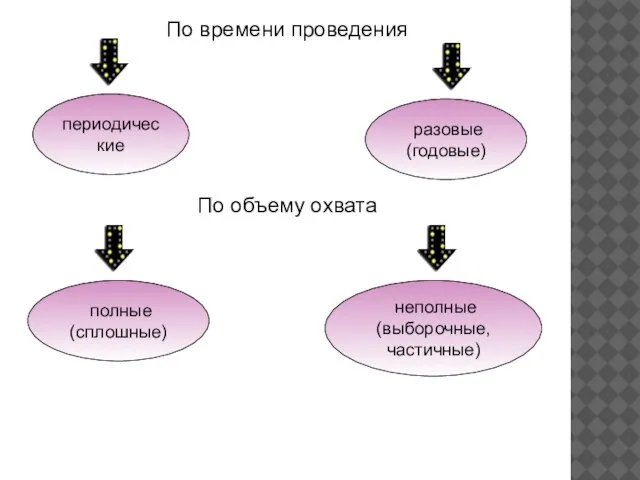

- 6. По времени проведения периодические разовые(годовые) По объему охвата полные (сплошные) неполные (выборочные, частичные)

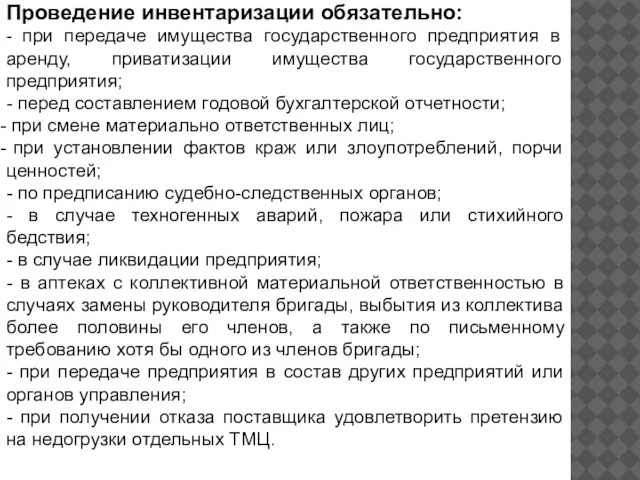

- 7. Проведение инвентаризации обязательно: - при передаче имущества государственного предприятия в аренду, приватизации имущества государственного предприятия; -

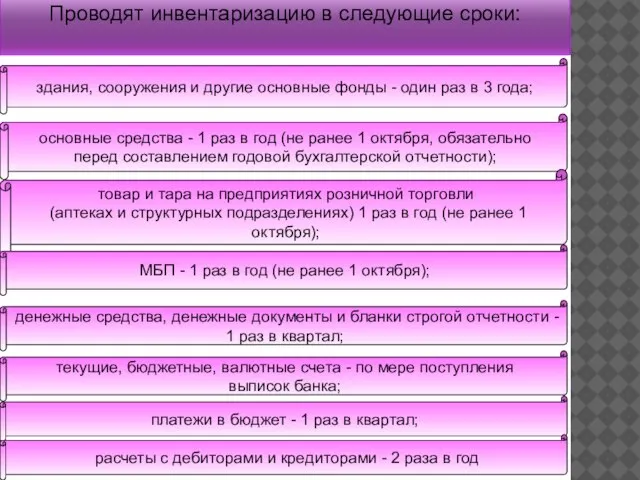

- 8. Проводят инвентаризацию в следующие сроки: здания, сооружения и другие основные фонды - один раз в 3

- 9. Проводить инвентаризацию в аптечных предприятиях уполномочены: В государственных структурах вышестоящая В негосударственных владелец Кроме этого имеют

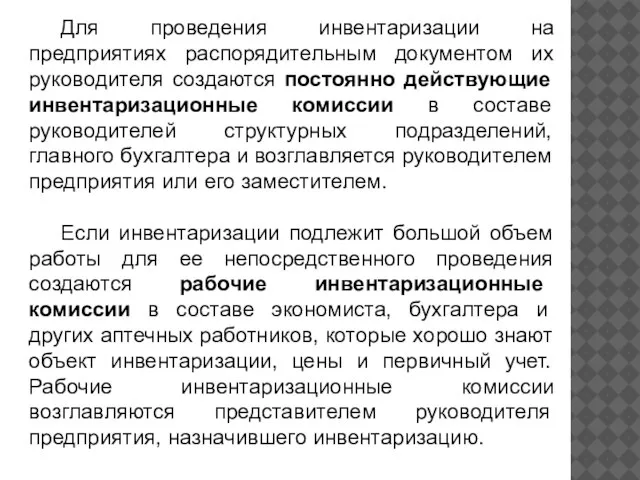

- 10. Для проведения инвентаризации на предприятиях распорядительным документом их руководителя создаются постоянно действующие инвентаризационные комиссии в составе

- 11. Постоянно действующие комиссии: - осуществляют профилактическую работу по обеспечению сохранности ценностей, слушают на своих заседаниях руководителей

- 12. Рабочие инвентаризационные комиссии: - осуществляют инвентаризацию всех ТМЦ, имущества, денежных средств; - совместно с бухгалтерией предприятия

- 13. - несут ответственность: за своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя предприятия,

- 14. По поводу инвентаризации издается приказ по учреждению. В приказе устанавливаются: сроки начала и окончания работы; состав

- 15. До начала проверки фактического наличия ценностей рабочая инвентаризационная комиссия обязана: - опломбировать материальные комнаты и другие

- 16. Для проведения инвентаризации необходимо: закрыть аптеку, прекратить торговую и финансовую деятельность, повесить объявление, что аптека закрыта

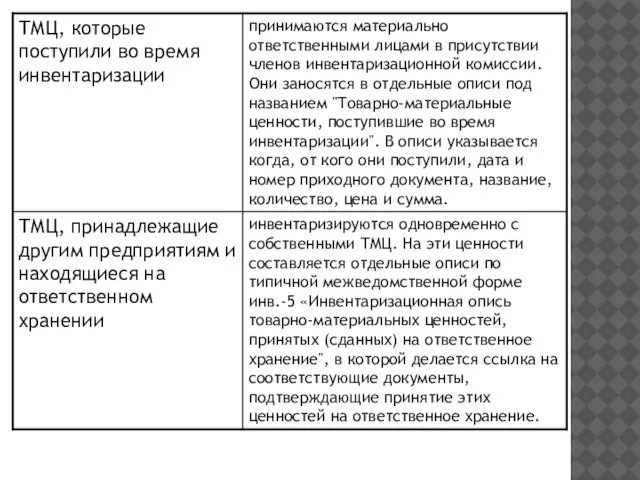

- 17. Инвентаризация товарно-материальных ценностей (товаров) Товарно-материальные ценности заносятся в описи по типичной межведомственной форме инв-3. Инвентаризационные описи

- 18. Отдельные инвентаризаци-онные описи составляются на ТМЦ, которые: оплачены покупателем, но не вывезены такие, которые поступили в

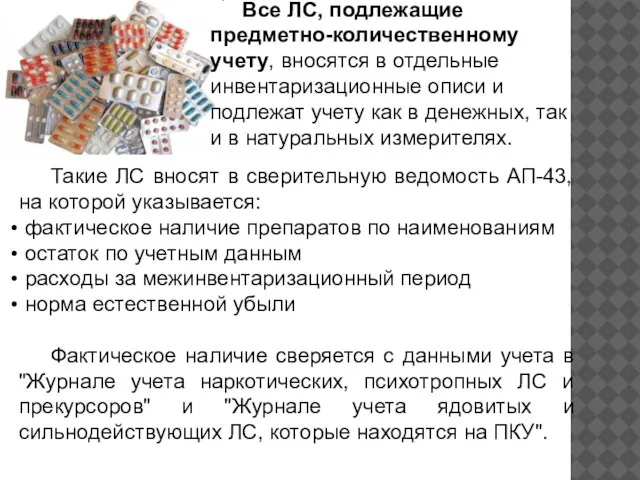

- 20. Все ЛС, подлежащие предметно-количественному учету, вносятся в отдельные инвентаризационные описи и подлежат учету как в денежных,

- 21. Описи подписываются всеми членами инвентаризационной комиссии и материально-ответственными лицами. Инвентаризационные описи, составленные вручную, заполняются чернилами или

- 22. Исправление ошибок должно производиться во всех экземплярах описей путем зачеркивания неправильных записей горизонтальной линией и надписью

- 23. Инвентаризация денежных средств После получения расписки комиссия, в первую очередь, проводит инвентаризацию денежных средств в кассе.

- 24. При инвентаризации кассы проверяют: фактическое наличие денежных средств и других ценностей, находящихся в кассе; бланки строгой

- 25. Инвентаризация дебиторской и кредиторской задолженности аптек Проверяется: наличие, содержание договоров банковского кредита и займа использование денег

- 26. Инвентаризация основных средств и нематериальных активов Проверяется: наличие и состояние инвентарных карточек, инвентарных книг; наличие соответствующих

- 27. Инвентаризация малоценных и быстроизнашивающихся предметов Проверяется: - каждый предмет по месту его нахождения. В отдельных инвентаризационных

- 28. Итоги каждого отдельной инвентаризационной описи «Сводная опись инвентаризационных листов» по отделу и в общем по аптеке

- 29. Определение результатов инвентаризации І. Определение предварительного результата Определение достоверности результатов инвентаризации Составление сравнительных ведомостей Определение разницы

- 30. ІІ. Регулирование предварительного результата Регулирование результатов инвентаризации: уточнение записей в учете Регулирование разницы возможной пересортицы Расчет

- 31. Излишки оприходуются и зачисляются на результаты финансово-хозяйственной деятельности или увеличение финансирования с последующим установлением причин возникновения

- 33. Данные для расчета естественной убыли берут из: - "Журнал регистрации розничных оборотов"; - "Реестр выписанных покупателям

- 34. Недостача в непроизводственных аптеках покрывается материально ответственными лицами. Если виновные лица не выявлены - за счет

- 35. Размер убытков от кражи, недостачи, уничтожения (порчи) материальных ценностей определяется путем проведения независимой оценки согласно национальным

- 36. Отчетность - это система показателей, характеризующих итоги работы аптечного предприятия, его имущественное и финансовое состояние. Задачи

- 38. Первичная внутрихозяйственная отчетность аптек сводится к составлению "Товарного отчета" по каждому отделу один раз на 10-30

- 39. В "Отчете" можно выделить следующие разделы: Первый раздел - "Движение денежных средств": 1.Реестр движения денежных средств

- 40. Третий раздел - "Взаиморасчеты аптеки с различными организациями, подотчетными лицами, внебюджетными фондами": 1.Реестр выписанных покупателям (лечебно-профилактическим

- 41. "Товарный отчет" содержит информацию о движении товара и других ценностей (тары, вспомогательных материалов, ЛРС, топлива и

- 42. На основании данных форм первичного учета в "Товарный отчет" в хронологической последовательности включаются все приходные операции

- 43. В расходной части «Товарного отчета» отражаются все хозяйственные операции по расходам товарно-материальных ценностей. По группе «Товар»

- 44. К документированным расходам относят списание товара при: • оказании первой доврачебной помощи; • проведении хозяйственных работ

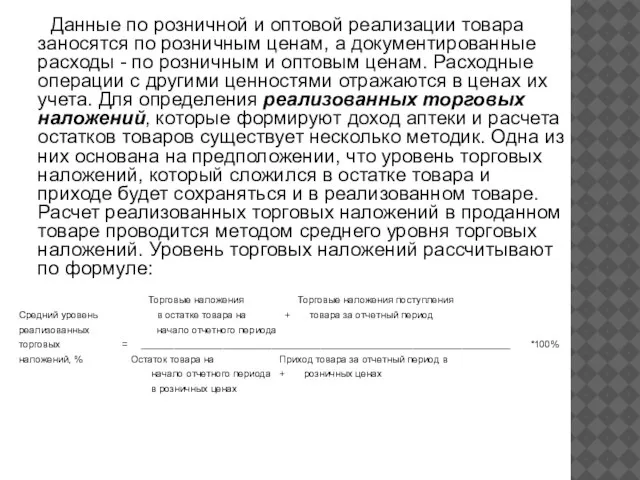

- 45. Данные по розничной и оптовой реализации товара заносятся по розничным ценам, а документированные расходы - по

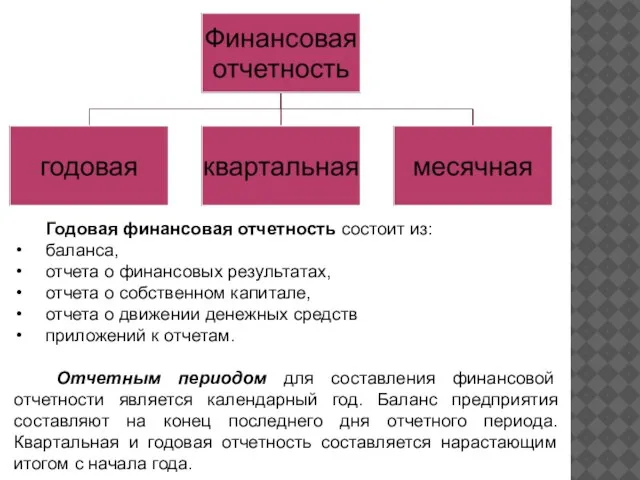

- 46. Финансовая отчетность - бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств

- 47. Годовая финансовая отчетность состоит из: баланса, отчета о финансовых результатах, отчета о собственном капитале, отчета о

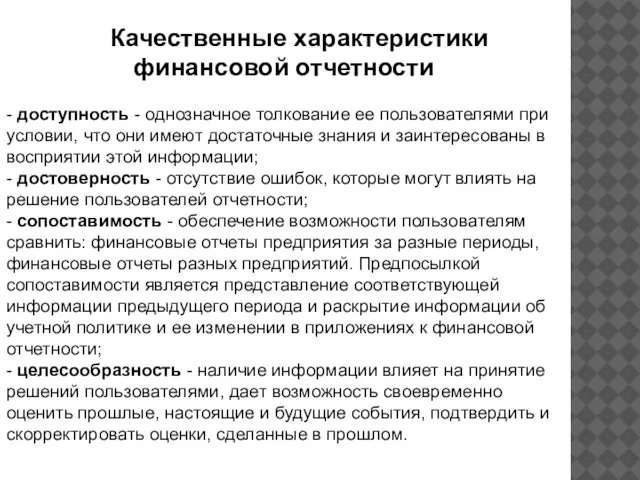

- 48. Качественные характеристики финансовой отчетности - доступность - однозначное толкование ее пользователями при условии, что они имеют

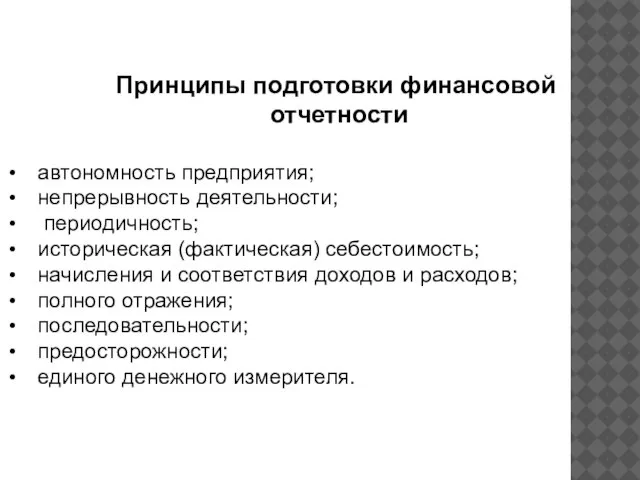

- 49. Принципы подготовки финансовой отчетности автономность предприятия; непрерывность деятельности; периодичность; историческая (фактическая) себестоимость; начисления и соответствия доходов

- 50. Данные финансовой отчетности являются основой не только для подведения итогов отчетного периода, но и для прогнозирования.

- 51. Финансовая отчетность должна содержать данные о: • предприятии; • данные отчетности и отчетный период; • валюту

- 52. Информация о предприятии включает: • наименование, организационно-правовую форму и местонахождение предприятия (страну, где зарегистрировано предприятие, адрес

- 53. В приложениях к финансовым отчетам необходимо раскрывать: 1) учетную политику предприятия; 2) информацию, которая не представлена

- 54. Баланс - это одна из форм финансовой отчетности, целью составления которого является представление пользователям полной, правдивой

- 55. В международной практике датой баланса является дата окончания финансового года, который может не совпадать с календарным.

- 56. Отчет о финансовых результатах Требования к форме и содержанию которого определяются П (С) БУ 3. Отчет

- 57. Раздел II. "Элементы операционных расходов" позволяет осуществить необходимый анализ структуры затрат на производство, управление, сбыт и

- 58. Отчет о движении денежных средств Требования к содержанию отчета установлены П (С) БУ 4. Назначение «Отчета

- 59. Отчет о собственном капитале Составляется один раз по данным года. Содержание и требования к его форме

- 60. Закон Украины "О государственной статистике Украины", предусматривает: все юридические лица, занимающиеся предпринимательской деятельностью, Физические лица или

- 61. Статистические данные необходимы для проведения экономического анализа, расчетов макро- и микроэкономических показателей. За несвоевременную подачу или

- 62. Все формы статистической отчетности состоят из общей (адресной) и специальной части. У специальной - отображается информация,

- 63. Другие реквизиты к заполнению -"Кому подается" - орган государственной статистики; -"Министерство, другой центральный орган исполнительной власти"

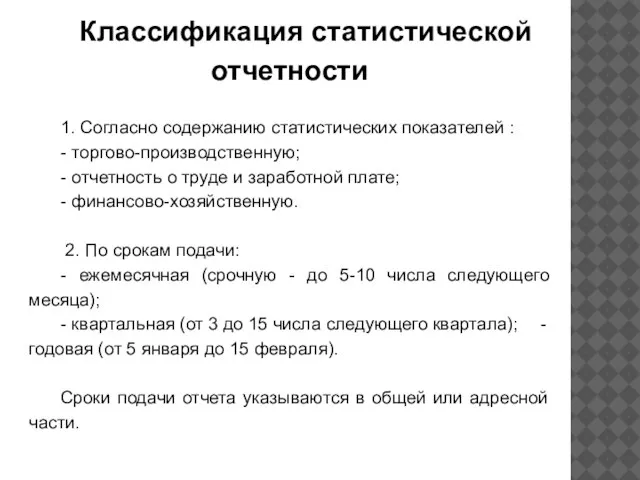

- 64. Классификация статистической отчетности 1. Согласно содержанию статистических показателей : - торгово-производственную; - отчетность о труде и

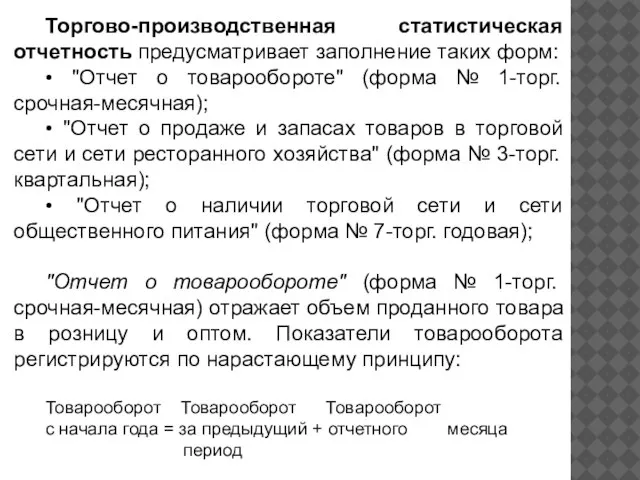

- 65. Торгово-производственная статистическая отчетность предусматривает заполнение таких форм: • "Отчет о товарообороте" (форма № 1-торг. срочная-месячная); •

- 66. Розничный товарооборот - это выручка от продажи непосредственно населению как за наличные, так и по безналичному

- 67. При составлении форм статистической отчетности по труду и заработной плате используются следующие документы: • приказы по

- 68. Финансово-хозяйственная статистическая отчетность Макроэкономический анализ невозможен без данных структурных подразделений фармацевтической отрасли, в частности, аптек и

- 69. Финансово-хозяйственная статистическая отчетность предусматривает заполнение таких форм: • "Отчет о наличии и движении основных фондов, амортизации-износа",

- 70. Все показатели статистической отчетности связаны между собой; так один и тот же показатель может быть отражен

- 71. Важными условиями для правильного и своевременного составления форм статистической отчетности являются: • грамотная постановка бухгалтерского и

- 73. Скачать презентацию

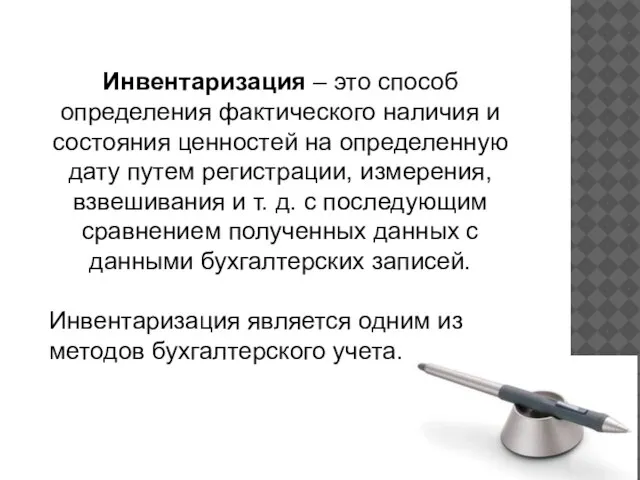

Инвентаризация – это способ определения фактического наличия и состояния ценностей на

Инвентаризация – это способ определения фактического наличия и состояния ценностей на

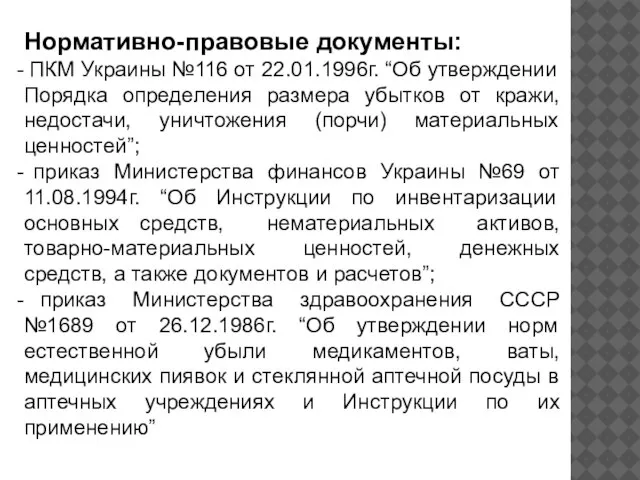

Нормативно-правовые документы:

ПКМ Украины №116 от 22.01.1996г. “Об утверждении Порядка определения

Нормативно-правовые документы:

ПКМ Украины №116 от 22.01.1996г. “Об утверждении Порядка определения

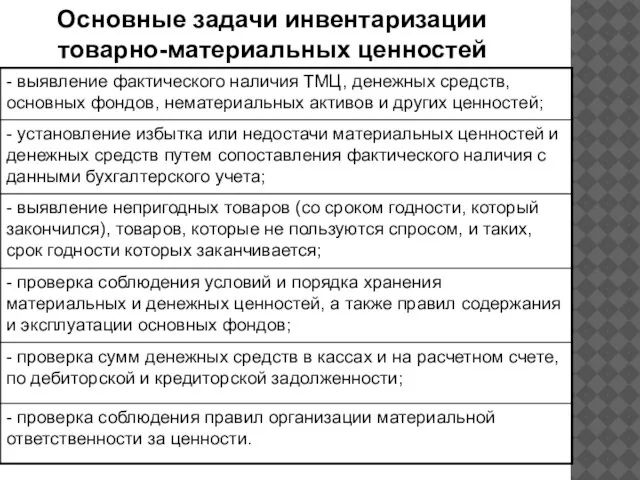

Основные задачи инвентаризации товарно-материальных ценностей

Основные задачи инвентаризации товарно-материальных ценностей

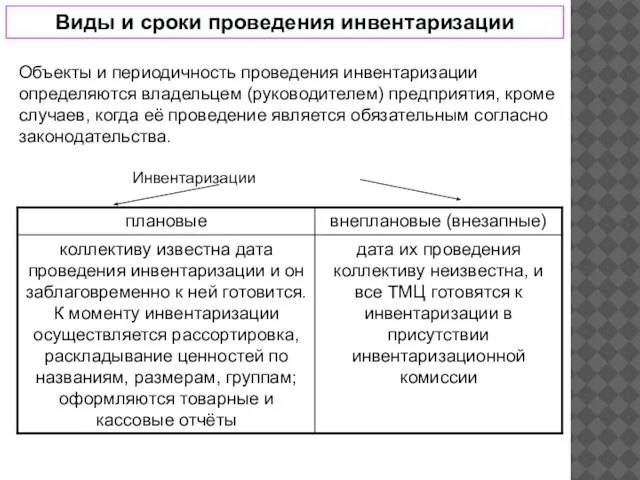

Виды и сроки проведения инвентаризации

Объекты и периодичность проведения инвентаризации определяются владельцем

Виды и сроки проведения инвентаризации

Объекты и периодичность проведения инвентаризации определяются владельцем

По времени проведения

периодические

разовые(годовые)

По объему охвата

полные (сплошные)

неполные (выборочные,

частичные)

По времени проведения

периодические

разовые(годовые)

По объему охвата

полные (сплошные)

неполные (выборочные,

частичные)

Проведение инвентаризации обязательно:

- при передаче имущества государственного предприятия в аренду, приватизации

Проведение инвентаризации обязательно:

- при передаче имущества государственного предприятия в аренду, приватизации

Проводят инвентаризацию в следующие сроки:

здания, сооружения и другие основные фонды -

Проводят инвентаризацию в следующие сроки:

здания, сооружения и другие основные фонды -

Проводить инвентаризацию в аптечных предприятиях уполномочены:

В государственных структурах

вышестоящая

В негосударственных

владелец

Кроме этого

Проводить инвентаризацию в аптечных предприятиях уполномочены:

В государственных структурах

вышестоящая

В негосударственных

владелец

Кроме этого

Для проведения инвентаризации на предприятиях распорядительным документом их руководителя создаются постоянно

Для проведения инвентаризации на предприятиях распорядительным документом их руководителя создаются постоянно

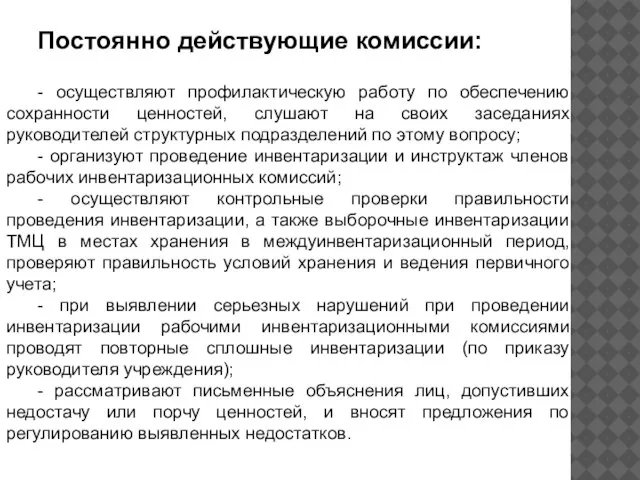

Постоянно действующие комиссии:

- осуществляют профилактическую работу по обеспечению сохранности ценностей, слушают

Постоянно действующие комиссии:

- осуществляют профилактическую работу по обеспечению сохранности ценностей, слушают

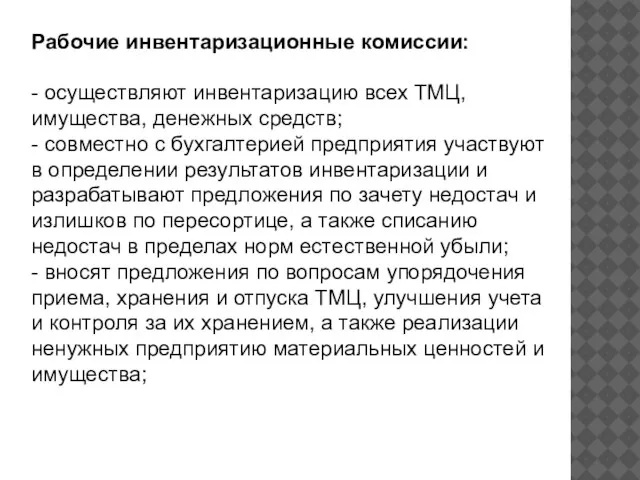

Рабочие инвентаризационные комиссии:

- осуществляют инвентаризацию всех ТМЦ, имущества, денежных средств;

- совместно

Рабочие инвентаризационные комиссии:

- осуществляют инвентаризацию всех ТМЦ, имущества, денежных средств;

- совместно

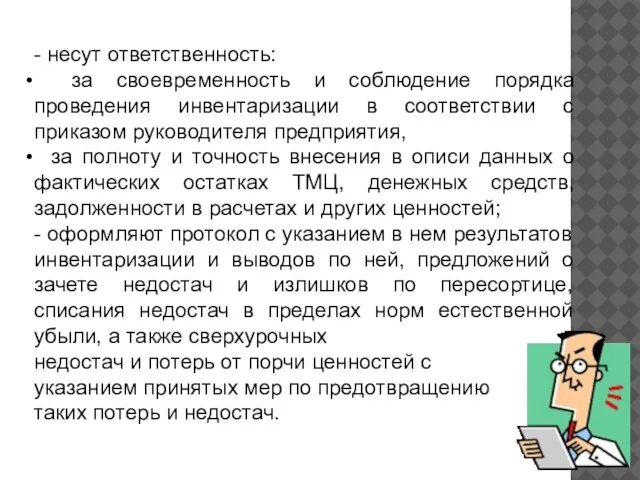

- несут ответственность:

за своевременность и соблюдение порядка проведения инвентаризации в

- несут ответственность:

за своевременность и соблюдение порядка проведения инвентаризации в

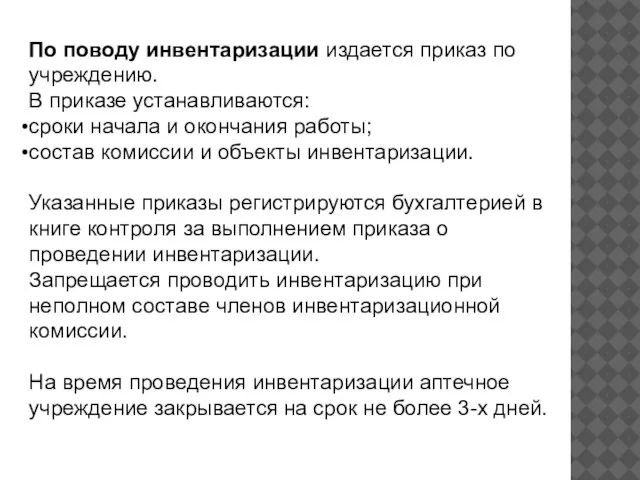

По поводу инвентаризации издается приказ по учреждению.

В приказе устанавливаются:

сроки начала и

По поводу инвентаризации издается приказ по учреждению.

В приказе устанавливаются:

сроки начала и

До начала проверки фактического наличия ценностей рабочая инвентаризационная комиссия обязана:

- опломбировать

До начала проверки фактического наличия ценностей рабочая инвентаризационная комиссия обязана:

- опломбировать

Для проведения инвентаризации необходимо:

закрыть аптеку,

прекратить торговую и финансовую деятельность,

Для проведения инвентаризации необходимо:

закрыть аптеку,

прекратить торговую и финансовую деятельность,

Инвентаризация товарно-материальных ценностей (товаров)

Товарно-материальные ценности заносятся в описи по типичной

Инвентаризация товарно-материальных ценностей (товаров)

Товарно-материальные ценности заносятся в описи по типичной

Отдельные инвентаризаци-онные описи составляются на ТМЦ, которые:

оплачены покупателем,

но не

вывезены

такие, которые

оплачены покупателем,

но не

вывезены

такие, которые

Все ЛС, подлежащие предметно-количественному учету, вносятся в отдельные инвентаризационные описи и

Все ЛС, подлежащие предметно-количественному учету, вносятся в отдельные инвентаризационные описи и

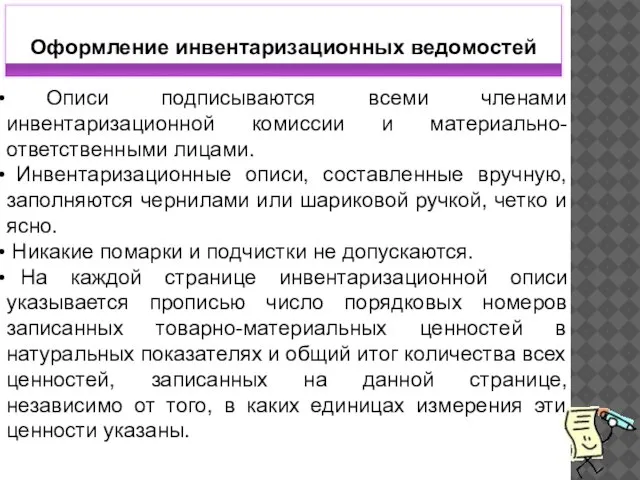

Описи подписываются всеми членами инвентаризационной комиссии и материально-ответственными лицами.

Инвентаризационные

Описи подписываются всеми членами инвентаризационной комиссии и материально-ответственными лицами.

Инвентаризационные

Исправление ошибок должно производиться во всех экземплярах описей путем зачеркивания

Исправление ошибок должно производиться во всех экземплярах описей путем зачеркивания

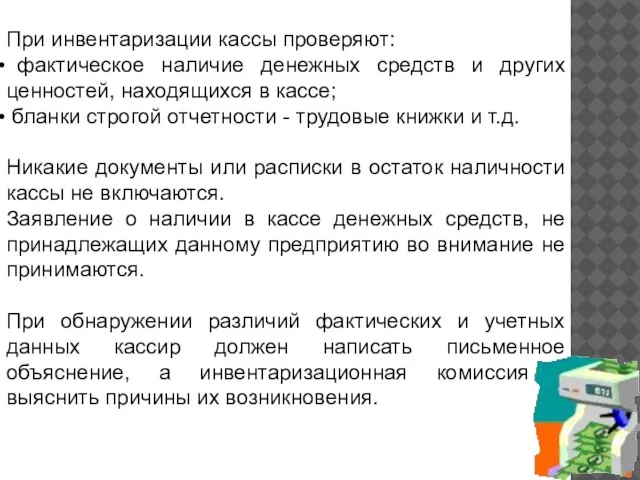

Инвентаризация денежных средств

После получения расписки комиссия, в первую очередь, проводит инвентаризацию

Инвентаризация денежных средств

После получения расписки комиссия, в первую очередь, проводит инвентаризацию

При инвентаризации кассы проверяют:

фактическое наличие денежных средств и других ценностей,

При инвентаризации кассы проверяют:

фактическое наличие денежных средств и других ценностей,

Инвентаризация дебиторской и кредиторской задолженности аптек

Проверяется:

наличие, содержание договоров банковского кредита

Инвентаризация дебиторской и кредиторской задолженности аптек

Проверяется:

наличие, содержание договоров банковского кредита

Инвентаризация основных средств и нематериальных активов

Проверяется:

наличие и состояние инвентарных карточек, инвентарных

Инвентаризация основных средств и нематериальных активов

Проверяется:

наличие и состояние инвентарных карточек, инвентарных

Инвентаризация малоценных и быстроизнашивающихся предметов

Проверяется:

- каждый предмет по месту его нахождения.

В

Инвентаризация малоценных и быстроизнашивающихся предметов

Проверяется:

- каждый предмет по месту его нахождения.

В

Итоги каждого отдельной инвентаризационной описи

«Сводная опись инвентаризационных листов» по отделу и

Итоги каждого отдельной инвентаризационной описи

«Сводная опись инвентаризационных листов» по отделу и

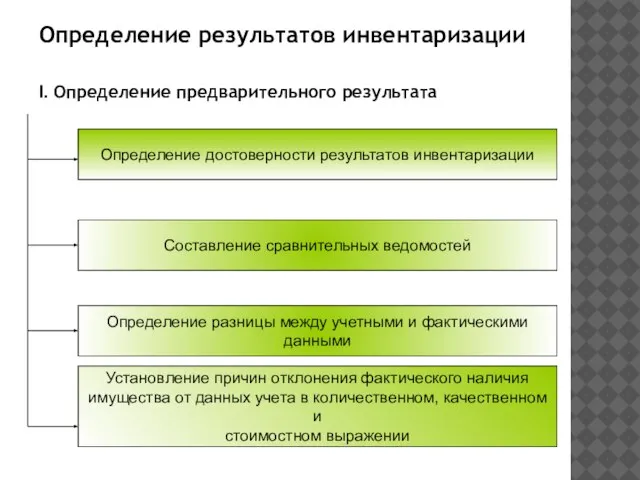

Определение результатов инвентаризации

І. Определение предварительного результата

Определение достоверности результатов инвентаризации

Составление сравнительных ведомостей

Определение

Определение результатов инвентаризации

І. Определение предварительного результата

Определение достоверности результатов инвентаризации

Составление сравнительных ведомостей

Определение

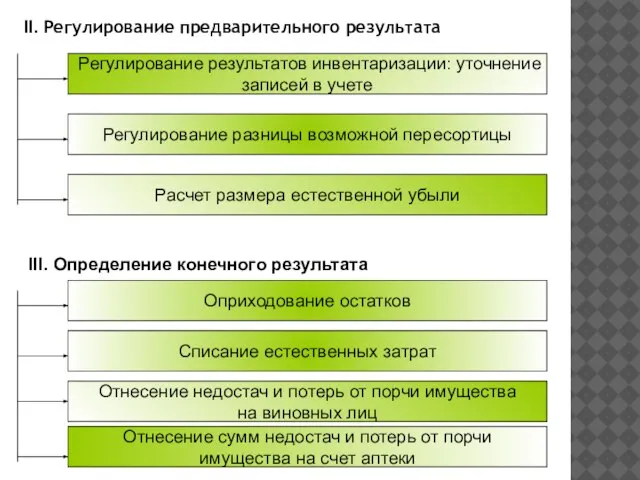

ІІ. Регулирование предварительного результата

Регулирование результатов инвентаризации: уточнение

записей в учете

Регулирование разницы

ІІ. Регулирование предварительного результата

Регулирование результатов инвентаризации: уточнение

записей в учете

Регулирование разницы

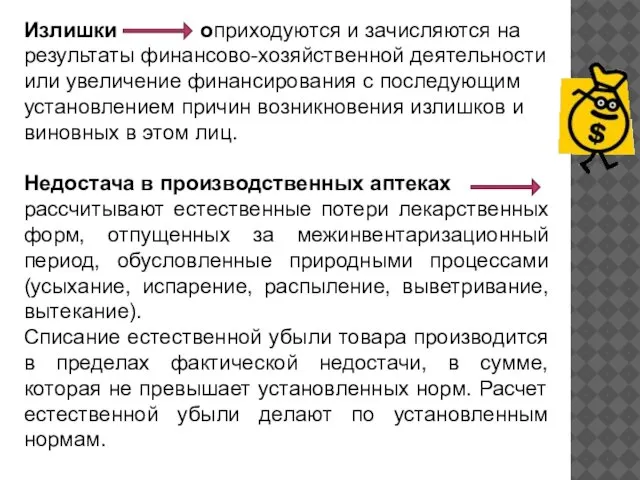

Излишки оприходуются и зачисляются на результаты финансово-хозяйственной деятельности или увеличение финансирования

Излишки оприходуются и зачисляются на результаты финансово-хозяйственной деятельности или увеличение финансирования

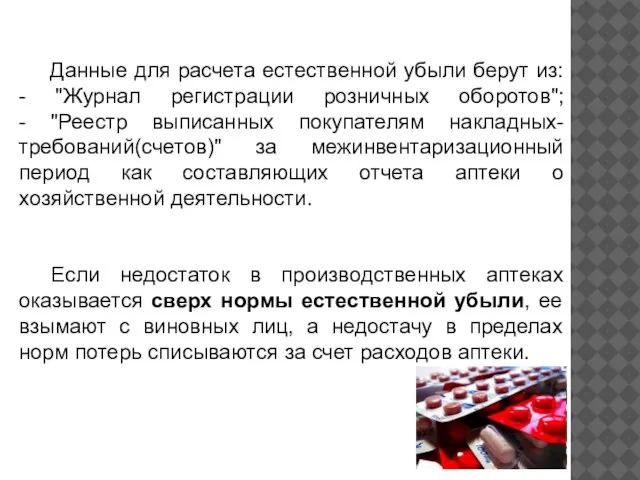

Данные для расчета естественной убыли берут из:

- "Журнал регистрации розничных оборотов";

-

Данные для расчета естественной убыли берут из: - "Журнал регистрации розничных оборотов"; -

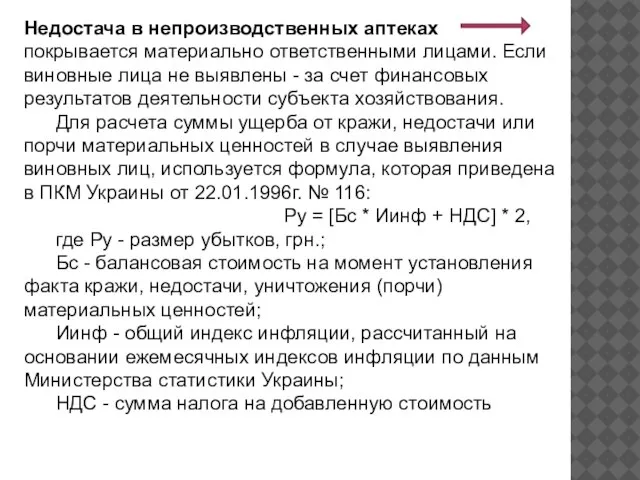

Недостача в непроизводственных аптеках

покрывается материально ответственными лицами. Если виновные лица

Недостача в непроизводственных аптеках

покрывается материально ответственными лицами. Если виновные лица

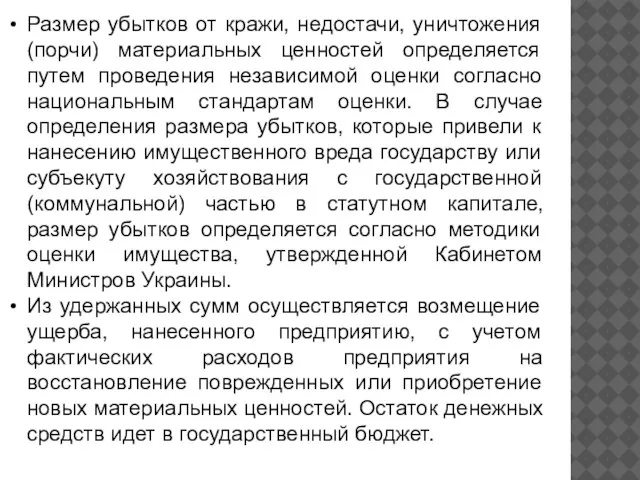

Размер убытков от кражи, недостачи, уничтожения (порчи) материальных ценностей определяется путем

Размер убытков от кражи, недостачи, уничтожения (порчи) материальных ценностей определяется путем

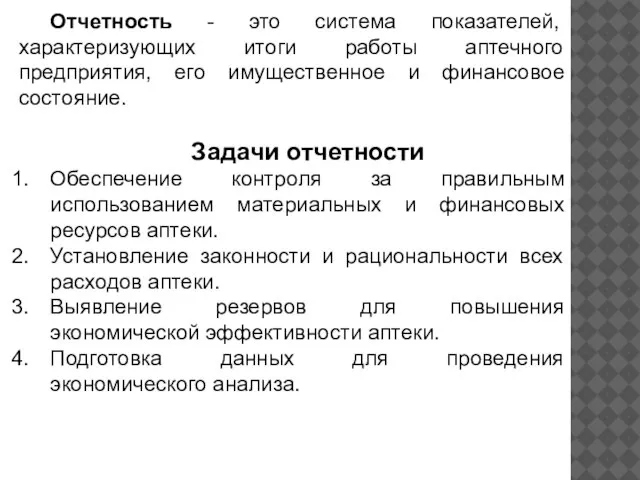

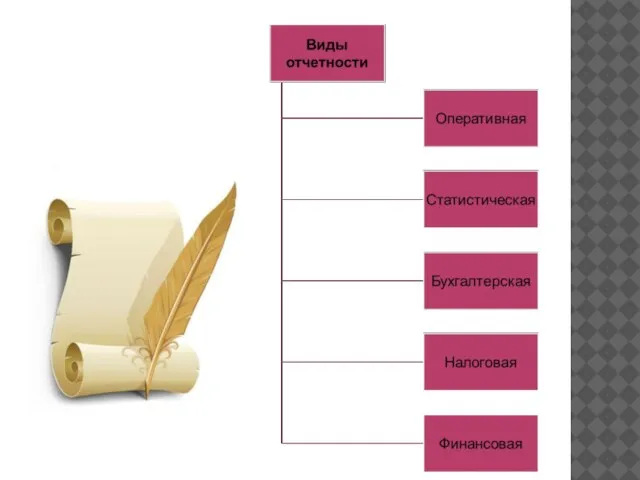

Отчетность - это система показателей, характеризующих итоги работы аптечного предприятия, его

Отчетность - это система показателей, характеризующих итоги работы аптечного предприятия, его

Первичная внутрихозяйственная отчетность аптек сводится к составлению "Товарного отчета" по каждому

Первичная внутрихозяйственная отчетность аптек сводится к составлению "Товарного отчета" по каждому

В "Отчете" можно выделить следующие разделы:

Первый раздел - "Движение денежных средств":

1.Реестр

В "Отчете" можно выделить следующие разделы: Первый раздел - "Движение денежных средств": 1.Реестр

Третий раздел - "Взаиморасчеты аптеки с различными организациями, подотчетными лицами, внебюджетными

Третий раздел - "Взаиморасчеты аптеки с различными организациями, подотчетными лицами, внебюджетными

"Товарный отчет" содержит информацию о движении товара и других ценностей (тары,

"Товарный отчет" содержит информацию о движении товара и других ценностей (тары,

На основании данных форм первичного учета в "Товарный отчет" в

На основании данных форм первичного учета в "Товарный отчет" в

В расходной части «Товарного отчета» отражаются все хозяйственные операции по расходам

В расходной части «Товарного отчета» отражаются все хозяйственные операции по расходам

К документированным расходам относят списание товара при:

• оказании первой доврачебной помощи;

•

К документированным расходам относят списание товара при:

• оказании первой доврачебной помощи;

•

Данные по розничной и оптовой реализации товара заносятся по розничным ценам,

Данные по розничной и оптовой реализации товара заносятся по розничным ценам,

Финансовая отчетность - бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах

Финансовая отчетность - бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах

Годовая финансовая отчетность состоит из:

баланса,

отчета о финансовых результатах,

отчета о собственном капитале,

отчета

Годовая финансовая отчетность состоит из:

баланса,

отчета о финансовых результатах,

отчета о собственном капитале,

отчета

Качественные характеристики финансовой отчетности

- доступность - однозначное толкование ее пользователями при

Качественные характеристики финансовой отчетности

- доступность - однозначное толкование ее пользователями при

Принципы подготовки финансовой

отчетности

автономность предприятия;

непрерывность деятельности;

периодичность;

историческая (фактическая) себестоимость;

начисления и соответствия

Принципы подготовки финансовой

отчетности

автономность предприятия;

непрерывность деятельности;

периодичность;

историческая (фактическая) себестоимость;

начисления и соответствия

Данные финансовой отчетности являются основой не только для подведения итогов отчетного

Данные финансовой отчетности являются основой не только для подведения итогов отчетного

Финансовая отчетность должна

содержать данные о:

• предприятии;

• данные отчетности и отчетный период;

•

Финансовая отчетность должна

содержать данные о:

• предприятии;

• данные отчетности и отчетный период;

•

Информация о предприятии включает:

• наименование, организационно-правовую форму и местонахождение предприятия (страну,

Информация о предприятии включает:

• наименование, организационно-правовую форму и местонахождение предприятия (страну,

В приложениях к финансовым отчетам необходимо раскрывать:

1) учетную политику предприятия;

2) информацию,

В приложениях к финансовым отчетам необходимо раскрывать:

1) учетную политику предприятия;

2) информацию,

Баланс - это одна из форм финансовой отчетности, целью составления которого

Баланс - это одна из форм финансовой отчетности, целью составления которого

В международной практике датой баланса является дата окончания финансового года, который

В международной практике датой баланса является дата окончания финансового года, который

Отчет о финансовых результатах

Требования к форме и содержанию которого определяются П

Отчет о финансовых результатах

Требования к форме и содержанию которого определяются П

Раздел II. "Элементы операционных расходов" позволяет осуществить необходимый анализ структуры затрат

Раздел II. "Элементы операционных расходов" позволяет осуществить необходимый анализ структуры затрат

Отчет о движении денежных средств

Требования к содержанию отчета установлены П (С)

Отчет о движении денежных средств

Требования к содержанию отчета установлены П (С)

Отчет о собственном капитале

Составляется один раз по данным года. Содержание и

Отчет о собственном капитале

Составляется один раз по данным года. Содержание и

Закон Украины "О государственной статистике Украины", предусматривает:

все юридические лица, занимающиеся предпринимательской

Закон Украины "О государственной статистике Украины", предусматривает:

все юридические лица, занимающиеся предпринимательской

Статистические данные необходимы для проведения экономического анализа, расчетов макро- и микроэкономических

Статистические данные необходимы для проведения экономического анализа, расчетов макро- и микроэкономических

Все формы статистической отчетности состоят из общей (адресной) и специальной части.

У

Все формы статистической отчетности состоят из общей (адресной) и специальной части.

У

Другие реквизиты к заполнению

-"Кому подается" - орган государственной статистики;

-"Министерство, другой центральный

Другие реквизиты к заполнению

-"Кому подается" - орган государственной статистики;

-"Министерство, другой центральный

Классификация статистической отчетности

1. Согласно содержанию статистических показателей :

- торгово-производственную;

- отчетность

Классификация статистической отчетности

1. Согласно содержанию статистических показателей :

- торгово-производственную;

- отчетность

Торгово-производственная статистическая отчетность предусматривает заполнение таких форм:

• "Отчет о товарообороте" (форма

Торгово-производственная статистическая отчетность предусматривает заполнение таких форм:

• "Отчет о товарообороте" (форма

Розничный товарооборот - это выручка от продажи непосредственно населению как за

Розничный товарооборот - это выручка от продажи непосредственно населению как за

При составлении форм статистической отчетности по труду и заработной плате используются

При составлении форм статистической отчетности по труду и заработной плате используются

Финансово-хозяйственная статистическая отчетность

Макроэкономический анализ невозможен без данных структурных подразделений фармацевтической

Финансово-хозяйственная статистическая отчетность

Макроэкономический анализ невозможен без данных структурных подразделений фармацевтической

Финансово-хозяйственная статистическая отчетность предусматривает заполнение таких форм:

• "Отчет о наличии и

Финансово-хозяйственная статистическая отчетность предусматривает заполнение таких форм:

• "Отчет о наличии и

Все показатели статистической отчетности связаны между собой; так один и тот

Все показатели статистической отчетности связаны между собой; так один и тот

Важными условиями для правильного и своевременного составления форм статистической отчетности являются:

•

Важными условиями для правильного и своевременного составления форм статистической отчетности являются:

•

Основи організації бухгалтерського обліку на підприємстві

Основи організації бухгалтерського обліку на підприємстві Взаимодействие внутренних и внешних аудиторов

Взаимодействие внутренних и внешних аудиторов Социально-экономическая сущность налогов

Социально-экономическая сущность налогов Зарплатные проекты с тарифами

Зарплатные проекты с тарифами Условия опции Приобретение залоговой недвижимости

Условия опции Приобретение залоговой недвижимости Торговая Система для бинарных опционов

Торговая Система для бинарных опционов Финансовая грамотность с Марусей

Финансовая грамотность с Марусей Инвестиция. Современная портфельная теория как используя инвестиции достичь мечты

Инвестиция. Современная портфельная теория как используя инвестиции достичь мечты Переход на федеральные стандарты с 01.01.2019

Переход на федеральные стандарты с 01.01.2019 Понятие и сущность общественных финансов

Понятие и сущность общественных финансов Налог на прибыль организаций

Налог на прибыль организаций Денежное выражение затрат предприятия, связанных с производством и сбытом продукции

Денежное выражение затрат предприятия, связанных с производством и сбытом продукции Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края

Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края Инструкция по подключению к ГПБ Бизнес-Онлайн клиента без расчетных счетов в Банке ГПБ (АО)

Инструкция по подключению к ГПБ Бизнес-Онлайн клиента без расчетных счетов в Банке ГПБ (АО) Профессиональное консультирование по современным источникам дохода

Профессиональное консультирование по современным источникам дохода Пример локальной сметы

Пример локальной сметы Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ

Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ Порядок расчёта страховой пенсии по инвалидности

Порядок расчёта страховой пенсии по инвалидности Банковская система

Банковская система Добровольное медицинское страхование

Добровольное медицинское страхование Законодательство о налогах и сборах. Тема 5

Законодательство о налогах и сборах. Тема 5 Криптовалюта: биткоин - цифровое золото 21 века

Криптовалюта: биткоин - цифровое золото 21 века Открытый бюджет Муниципального образования Онгудайский район 2013-2015 гг

Открытый бюджет Муниципального образования Онгудайский район 2013-2015 гг Инвестиционный проект

Инвестиционный проект Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break

Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break Управление оборотными активами. (Тема 12)

Управление оборотными активами. (Тема 12) Внебюджетное финансирование образования

Внебюджетное финансирование образования