- Организация работы с документами

Содержание

- 2. ВОПРОСЫ: Понятие первичных бухгалтерских документов, их классификация. Общие требования, предъявляемые к первичным учетным документам. Организация документооборота.

- 3. ВОПРОС 1. ПОНЯТИЕ ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ, ИХ КЛАССИФИКАЦИЯ. Бухгалтерский документ – это письменное подтверждение совершенной хозяйственной

- 4. Обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ;

- 5. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется

- 6. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами

- 7. Документ является носителем юридической и экономической информации, отражающей динамику движения материальных ценностей и денежных средств, обязательств,

- 8. Документы, оформленные в электронном формате, по действующему законодательству должны удовлетворять всем требованиям, предъявляемым к традиционным бумажным

- 9. Документация в учете имеет первостепенное значение в управлении предприятиями, так как с ее помощью: контролируется наличие,

- 10. Кроме того, на основе документов производится предварительный, текущий и последующий контроль за сохранностью средств предприятия и

- 11. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета. Бухгалтерский учет

- 12. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение

- 13. С введением в действие с 1 января 2002 г. главы 25 части второй НК РФ организациям

- 14. В ходе осуществления хозяйственной деятельности организации используется довольно большое количество документов, которые различаются по назначению и

- 15. Распорядительные документы содержат распоряжения на совершение хозяйственной операции: доверенность - на получение материальных ценностей; банковский чек

- 16. Документы бухгалтерского оформления составляются бухгалтером для последующего отражения в учете хозяйственных операций. Так, ежемесячно бухгалтер составляет

- 17. 2. По объему отраженных хозяйственных операций документы делятся на первичные (единичные) и сводные. Первичные (единичные) документы

- 18. 3. По способу использования документы делятся на разовые и накопительные. Разовые документы отражают одну хозяйственную операцию

- 19. 5. По количеству отраженных объектов (позиций) документы делятся на однопозиционные и многопозиционные. Однопозиционные (однострочные) предназначены для

- 20. ВОПРОС 2. ОБЩИЕ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К ПЕРВИЧНЫМ УЧЕТНЫМ ДОКУМЕНТАМ. ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА. К учету принимаются только правильно

- 21. Формы первичных учетных документов, применяемые организацией, должны быть утверждены Приказом руководителя предприятия. Следует отметить, что существуют

- 22. Поскольку первичные документы и бухгалтерские регистры в обязательном порядке подписывают ответственные за совершение хозяйственной операции или

- 23. Требования по оформлению первичных документов: 1. Записи в первичных документах должны производиться чернилами, пастой шариковых ручек,

- 24. Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме приказа перечень лиц, имеющих право

- 25. Основные принципы организации документооборота: Прохождение документов должно быть оперативным. Каждое перемещение документооборота должно быть оправданным, необходимо

- 26. Для выбора оптимальных маршрутов движения документов разрабатываются рациональные маршрутно-технологические схемы движения и обработки основных видов документов,

- 27. Обработка документов заключается в их сортировке на регистрируемые и нерегистрируемые в соответствии с перечнем организации. Нерегистрируемые

- 28. В практической деятельности наибольшее распространение получили две формы регистрации документов: карточная и журнальная. При журнальном способе

- 29. Движение первичных документов в бухгалтерском (налоговом) учете регламентируется графиком документооборота, который может быть оформлен в виде

- 30. Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их

- 31. Для составления графика документооборота применяются различные методики. Наиболее распространенные заключаются в описании процесса учета по рабочим

- 32. Пример графика документооборота ООО «Лисма»

- 33. Для правильной постановки учета первичных документов первым шагом бухгалтера после получения нормативных документов должно быть осуществлено

- 34. Сроки исполнения документов установлены Типовой инструкцией по делопроизводству в министерствах и ведомствах РФ, утвержденной Правительством РФ

- 35. Организация регистрации первичных документов, открываемых на каждом предприятии: 1. Журнал регистрации договоров (журнал 1). 2. Журнал

- 36. 6. Журнал регистрации счетов-фактур (рег. ж. № 6). 7. Журнал регистрации приходных, расходных кассовых ордеров, платежных

- 37. ВОПРОС 3. ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРОК ПЕРВИЧНОЙ БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ. ВИДЫ ПРОВЕРОК ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ. ПОРЯДОК ПРОВЕДЕНИЯ ТАКСИРОВКИ,

- 38. Документы по операциям, которые противоречат действующему законодательству и установленному порядку приемки, хранения и расходования денежных средств,

- 39. 2. На втором этапе проводится формальная проверка документа на наличие обязательных реквизитов, заключающаяся в установлении правильности

- 40. 3. На третьем, заключительном этапе, проводится: арифметическая проверка, состоит в проверке арифметических результатов итогов и правильности

- 41. Третьим этапом бухгалтерской обработки и подготовки первичных является их группировка и подсчет данных. Данный этап необходим

- 42. Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах предусматриваются специальные графы для указания

- 43. Документы, прошедшие проверку и принятые к учету, рекомендуется помечать отметкой, исключающей их повторное использование и формирование

- 44. ВОПРОС 4. ИСПРАВЛЕНИЕ ОШИБОК В ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТАХ. Причины возникновения ошибок в бухгалтерском учете разные. Иногда

- 45. Если ошибка будет выявлена во время налоговой проверки, то за грубое нарушение правил ведения бухгалтерского учета

- 46. Ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный.

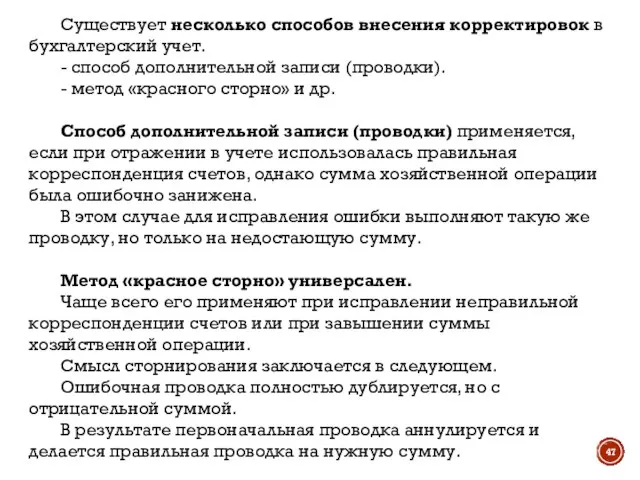

- 47. Существует несколько способов внесения корректировок в бухгалтерский учет. - способ дополнительной записи (проводки). - метод «красного

- 48. Порядок исправления ошибок в бухгалтерском учете

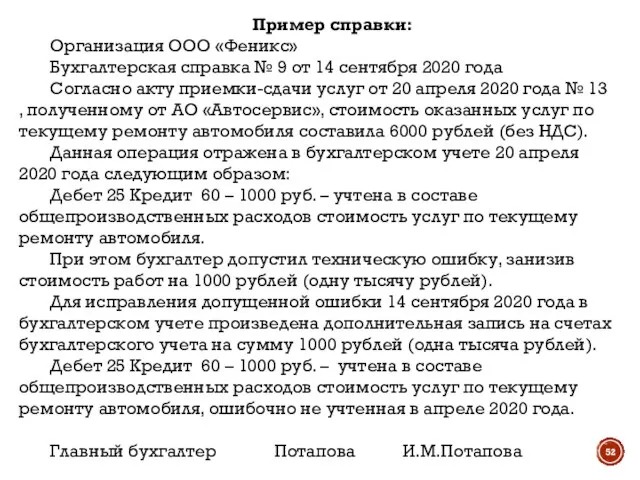

- 49. Пример 1. Бухгалтер ООО «Феникс» 14 сентября 2020 года обнаружил, что стоимость услуг по текущему ремонту

- 50. Пример 2. В июне 2020 года ООО «Стемп» были приобретены товары на сумму 25 000 руб.

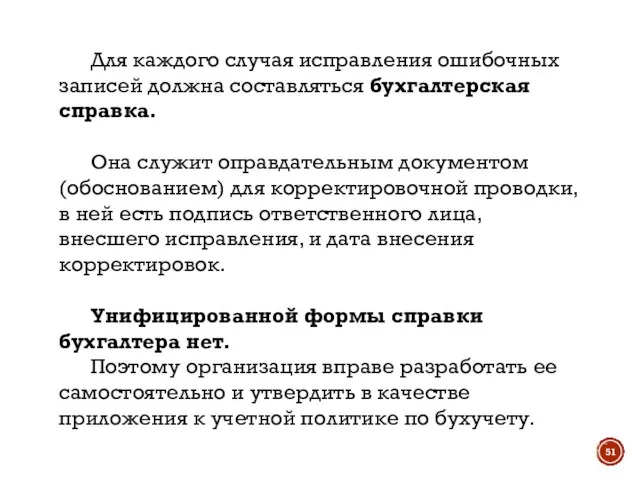

- 51. Для каждого случая исправления ошибочных записей должна составляться бухгалтерская справка. Она служит оправдательным документом (обоснованием) для

- 52. Пример справки: Организация ООО «Феникс» Бухгалтерская справка № 9 от 14 сентября 2020 года Согласно акту

- 53. ВОПРОС 5. ПРИНЦИПЫ И ПРИЗНАКИ ГРУППИРОВКИ ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ. ФОРМИРОВАНИЕ РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА С ИСПОЛЬЗОВАНИЕМ ПЕРВИЧНЫХ

- 54. Документы бухучета (отчетности) делятся на три основные группы: - формы бухгалтерской отчетности; - регистры бухгалтерского учета

- 55. Рассмотрим, в течение какого срока следует хранить те или иные бухгалтерские (налоговые) документы. Требования законодательства. Согласно

- 56. Налоговое законодательство (подп. 8 п. 1 ст. 23 Налогового кодекса РФ) требует в течение четырех лет

- 57. Ответственность за нарушение порядка и сроков хранения документов. За организацию хранения учетных документов, регистров учета и

- 58. За отсутствие первички данной статьей предусмотрены штрафы в размере от 10 тысяч до 30 тысяч рублей.

- 59. Общие сроки хранения документов закреплены в НК РФ и Федеральном законе от 06.12.2011 № 402-ФЗ «О

- 60. Поэтому можно сказать, что 4 года – это обязательный минимум, в течение которого плательщики обязуются сохранять

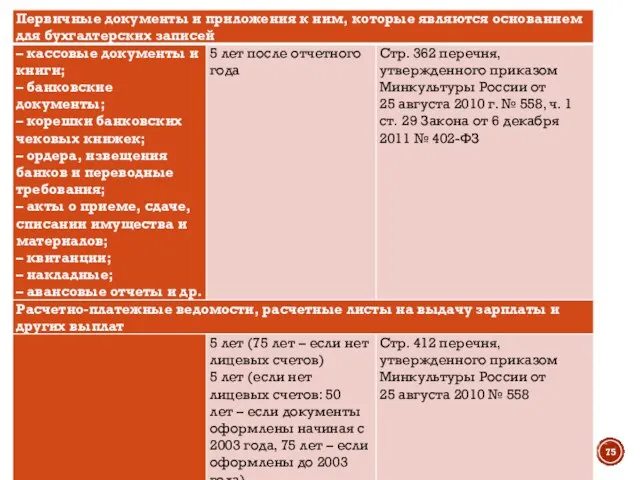

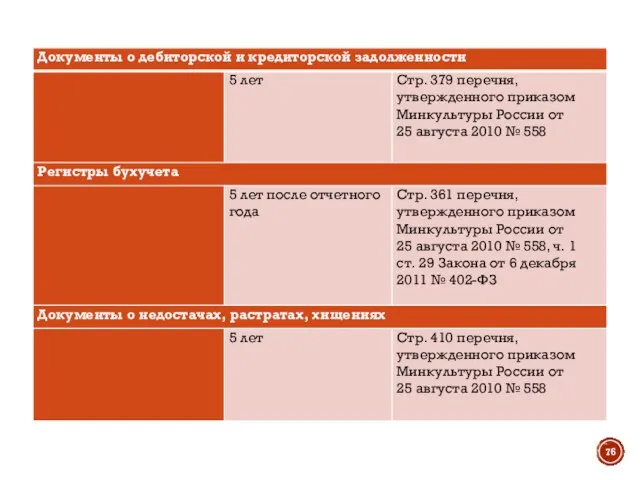

- 61. Так, не менее 5 лет после окончания отчетного года (т.е. года составления) должны храниться: первичные учетные

- 62. Все вышеуказанные сроки являются минимальными. Конкретные сроки хранения по каждому документу содержатся в приказе Министерства культуры

- 63. Правила хранения документов. Правила хранения документов определяются организациями и ИП самостоятельно. Строго они не регламентированы. Как

- 64. Архивы должны размещаться в изолированных помещениях. Помещения должны быть безопасными в пожарном отношении, гарантированы от затопления,

- 65. Уничтожение документов. Документы с истекшим сроком хранения, которые утратили свою актуальность и значимость в бухгалтерских и

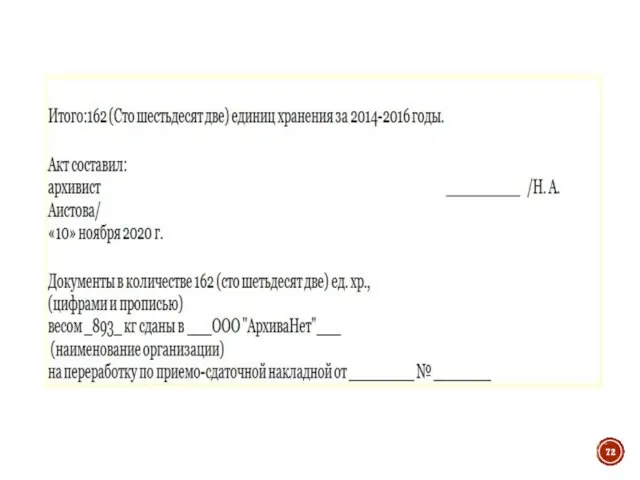

- 66. Принципиально важные пункты Акта. Акт в подавляющем большинстве случаев является приложением к какому-либо основному документу. Об

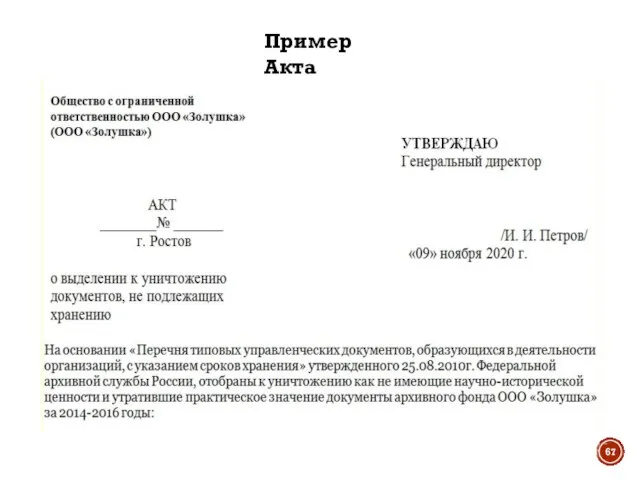

- 67. Пример Акта

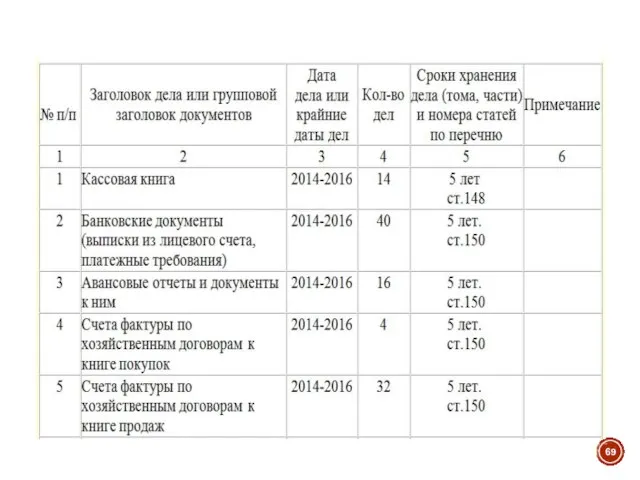

- 68. Для оптимизации пространства остальная информация оформлена в виде таблицы. Графы ее обязательны для заполнения и имеют

- 70. Каждая из граф информативна если не для филиала организации, то для ее архива. После таблицы подводятся

- 71. Вторая часть описывает: количество единиц документации, подлежащей уничтожению; ее общий вес; место, куда сдается макулатура (название

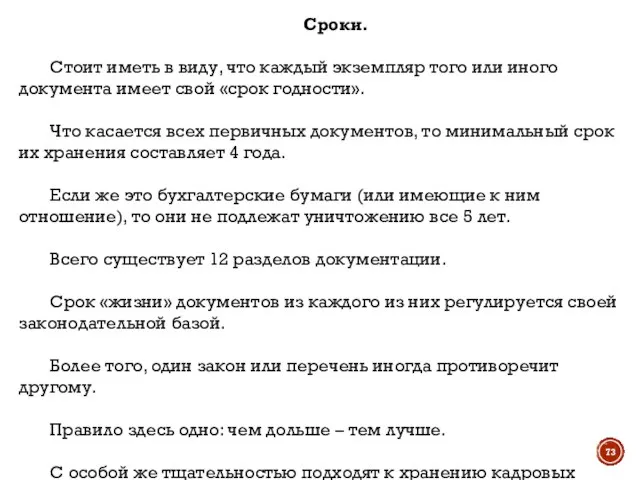

- 73. Сроки. Стоит иметь в виду, что каждый экземпляр того или иного документа имеет свой «срок годности».

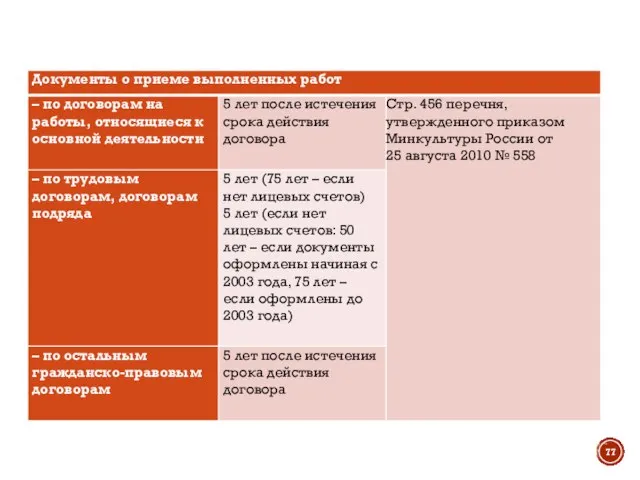

- 74. Таблица сроков хранения бухгалтерских документов в организации в 2021 году

- 79. Скачать презентацию

ВОПРОСЫ:

Понятие первичных бухгалтерских документов, их классификация.

Общие требования, предъявляемые к первичным учетным

ВОПРОСЫ:

Понятие первичных бухгалтерских документов, их классификация.

Общие требования, предъявляемые к первичным учетным

ВОПРОС 1. ПОНЯТИЕ ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ, ИХ КЛАССИФИКАЦИЯ.

Бухгалтерский документ –

ВОПРОС 1. ПОНЯТИЕ ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ, ИХ КЛАССИФИКАЦИЯ.

Бухгалтерский документ –

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического субъекта,

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического субъекта,

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни,

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни,

В первичном учетном документе допускаются исправления, если иное не установлено федеральными

В первичном учетном документе допускаются исправления, если иное не установлено федеральными

Документ является носителем юридической и экономической информации, отражающей динамику движения материальных

Документ является носителем юридической и экономической информации, отражающей динамику движения материальных

Документы, оформленные в электронном формате, по действующему законодательству должны удовлетворять всем

Документы, оформленные в электронном формате, по действующему законодательству должны удовлетворять всем

Документация в учете имеет первостепенное значение в управлении предприятиями, так как

Документация в учете имеет первостепенное значение в управлении предприятиями, так как

Кроме того, на основе документов производится предварительный, текущий и последующий контроль

Кроме того, на основе документов производится предварительный, текущий и последующий контроль

Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в

Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного

С введением в действие с 1 января 2002 г. главы 25

С введением в действие с 1 января 2002 г. главы 25

В ходе осуществления хозяйственной деятельности организации используется довольно большое количество документов,

В ходе осуществления хозяйственной деятельности организации используется довольно большое количество документов,

Распорядительные документы содержат распоряжения на совершение хозяйственной операции: доверенность - на

Распорядительные документы содержат распоряжения на совершение хозяйственной операции: доверенность - на

Документы бухгалтерского оформления составляются бухгалтером для последующего отражения в учете хозяйственных

Документы бухгалтерского оформления составляются бухгалтером для последующего отражения в учете хозяйственных

2. По объему отраженных хозяйственных операций документы делятся на первичные (единичные)

2. По объему отраженных хозяйственных операций документы делятся на первичные (единичные)

3. По способу использования документы делятся на разовые и накопительные.

Разовые документы

3. По способу использования документы делятся на разовые и накопительные.

Разовые документы

5. По количеству отраженных объектов (позиций) документы делятся на однопозиционные и

5. По количеству отраженных объектов (позиций) документы делятся на однопозиционные и

ВОПРОС 2. ОБЩИЕ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К ПЕРВИЧНЫМ УЧЕТНЫМ ДОКУМЕНТАМ. ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА.

К

ВОПРОС 2. ОБЩИЕ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К ПЕРВИЧНЫМ УЧЕТНЫМ ДОКУМЕНТАМ. ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА.

К

Формы первичных учетных документов, применяемые организацией, должны быть утверждены Приказом руководителя

Формы первичных учетных документов, применяемые организацией, должны быть утверждены Приказом руководителя

Поскольку первичные документы и бухгалтерские регистры в обязательном порядке подписывают ответственные

Поскольку первичные документы и бухгалтерские регистры в обязательном порядке подписывают ответственные

Требования по оформлению первичных документов:

1. Записи в первичных документах должны производиться

Требования по оформлению первичных документов:

1. Записи в первичных документах должны производиться

Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме

Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме

Основные принципы организации документооборота:

Прохождение документов должно быть оперативным.

Каждое перемещение документооборота должно

Основные принципы организации документооборота:

Прохождение документов должно быть оперативным.

Каждое перемещение документооборота должно

Для выбора оптимальных маршрутов движения документов разрабатываются рациональные маршрутно-технологические схемы движения

Для выбора оптимальных маршрутов движения документов разрабатываются рациональные маршрутно-технологические схемы движения

Обработка документов заключается в их сортировке на регистрируемые и нерегистрируемые в

Обработка документов заключается в их сортировке на регистрируемые и нерегистрируемые в

В практической деятельности наибольшее распространение получили две формы регистрации документов: карточная

В практической деятельности наибольшее распространение получили две формы регистрации документов: карточная

Движение первичных документов в бухгалтерском (налоговом) учете регламентируется графиком документооборота, который

Движение первичных документов в бухгалтерском (налоговом) учете регламентируется графиком документооборота, который

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное

Для составления графика документооборота применяются различные методики.

Наиболее распространенные заключаются в описании

Для составления графика документооборота применяются различные методики.

Наиболее распространенные заключаются в описании

Пример графика документооборота ООО «Лисма»

Пример графика документооборота ООО «Лисма»

Для правильной постановки учета первичных документов первым шагом бухгалтера после получения

Для правильной постановки учета первичных документов первым шагом бухгалтера после получения

Сроки исполнения документов установлены Типовой инструкцией по делопроизводству в министерствах и

Сроки исполнения документов установлены Типовой инструкцией по делопроизводству в министерствах и

Организация регистрации первичных документов, открываемых на каждом предприятии:

1. Журнал регистрации договоров

Организация регистрации первичных документов, открываемых на каждом предприятии:

1. Журнал регистрации договоров

6. Журнал регистрации счетов-фактур (рег. ж. № 6).

7. Журнал регистрации приходных,

6. Журнал регистрации счетов-фактур (рег. ж. № 6).

7. Журнал регистрации приходных,

ВОПРОС 3. ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРОК ПЕРВИЧНОЙ БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ. ВИДЫ ПРОВЕРОК ПЕРВИЧНЫХ

ВОПРОС 3. ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРОК ПЕРВИЧНОЙ БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ. ВИДЫ ПРОВЕРОК ПЕРВИЧНЫХ

Документы по операциям, которые противоречат действующему законодательству и установленному порядку приемки,

Документы по операциям, которые противоречат действующему законодательству и установленному порядку приемки,

2. На втором этапе проводится формальная проверка документа на наличие обязательных

2. На втором этапе проводится формальная проверка документа на наличие обязательных

3. На третьем, заключительном этапе, проводится:

арифметическая проверка, состоит в проверке арифметических

3. На третьем, заключительном этапе, проводится:

арифметическая проверка, состоит в проверке арифметических

Третьим этапом бухгалтерской обработки и подготовки первичных является их группировка и

Третьим этапом бухгалтерской обработки и подготовки первичных является их группировка и

Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах

Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах

Документы, прошедшие проверку и принятые к учету, рекомендуется помечать отметкой, исключающей

Документы, прошедшие проверку и принятые к учету, рекомендуется помечать отметкой, исключающей

ВОПРОС 4. ИСПРАВЛЕНИЕ ОШИБОК В ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТАХ.

Причины возникновения ошибок

ВОПРОС 4. ИСПРАВЛЕНИЕ ОШИБОК В ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТАХ.

Причины возникновения ошибок

Если ошибка будет выявлена во время налоговой проверки, то за грубое

Если ошибка будет выявлена во время налоговой проверки, то за грубое

Ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается,

Ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается,

Существует несколько способов внесения корректировок в бухгалтерский учет.

- способ дополнительной записи

Существует несколько способов внесения корректировок в бухгалтерский учет.

- способ дополнительной записи

Порядок исправления ошибок в бухгалтерском учете

Порядок исправления ошибок в бухгалтерском учете

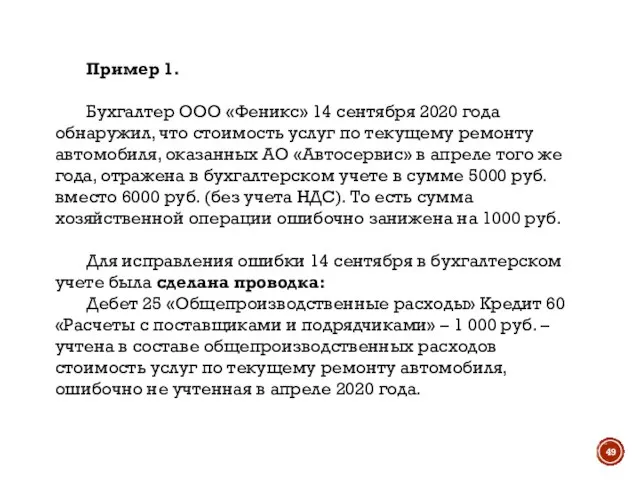

Пример 1.

Бухгалтер ООО «Феникс» 14 сентября 2020 года обнаружил, что стоимость

Пример 1.

Бухгалтер ООО «Феникс» 14 сентября 2020 года обнаружил, что стоимость

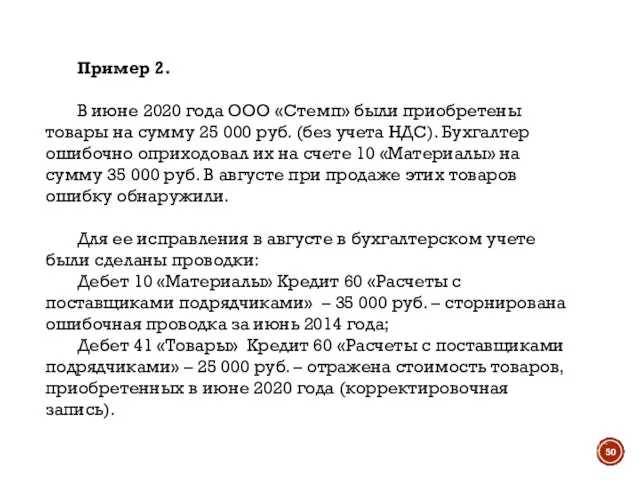

Пример 2.

В июне 2020 года ООО «Стемп» были приобретены товары на

Пример 2.

В июне 2020 года ООО «Стемп» были приобретены товары на

Для каждого случая исправления ошибочных записей должна составляться бухгалтерская справка.

Она служит

Для каждого случая исправления ошибочных записей должна составляться бухгалтерская справка.

Она служит

Пример справки:

Организация ООО «Феникс»

Бухгалтерская справка № 9 от 14 сентября 2020

Пример справки:

Организация ООО «Феникс»

Бухгалтерская справка № 9 от 14 сентября 2020

ВОПРОС 5. ПРИНЦИПЫ И ПРИЗНАКИ ГРУППИРОВКИ ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ. ФОРМИРОВАНИЕ РЕГИСТРОВ

ВОПРОС 5. ПРИНЦИПЫ И ПРИЗНАКИ ГРУППИРОВКИ ПЕРВИЧНЫХ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ. ФОРМИРОВАНИЕ РЕГИСТРОВ

Документы бухучета (отчетности) делятся на три основные группы:

- формы бухгалтерской отчетности;

-

Документы бухучета (отчетности) делятся на три основные группы:

- формы бухгалтерской отчетности;

-

Рассмотрим, в течение какого срока следует хранить те или иные бухгалтерские

Рассмотрим, в течение какого срока следует хранить те или иные бухгалтерские

Налоговое законодательство (подп. 8 п. 1 ст. 23 Налогового кодекса РФ)

Налоговое законодательство (подп. 8 п. 1 ст. 23 Налогового кодекса РФ)

Ответственность за нарушение порядка и сроков хранения документов.

За организацию хранения учетных

Ответственность за нарушение порядка и сроков хранения документов.

За организацию хранения учетных

За отсутствие первички данной статьей предусмотрены штрафы в размере от 10

За отсутствие первички данной статьей предусмотрены штрафы в размере от 10

Общие сроки хранения документов закреплены в НК РФ и Федеральном законе

Общие сроки хранения документов закреплены в НК РФ и Федеральном законе

Поэтому можно сказать, что 4 года – это обязательный минимум, в

Поэтому можно сказать, что 4 года – это обязательный минимум, в

Так, не менее 5 лет после окончания отчетного года (т.е. года

Так, не менее 5 лет после окончания отчетного года (т.е. года

Все вышеуказанные сроки являются минимальными.

Конкретные сроки хранения по каждому документу содержатся

Все вышеуказанные сроки являются минимальными.

Конкретные сроки хранения по каждому документу содержатся

Правила хранения документов.

Правила хранения документов определяются организациями и ИП самостоятельно.

Строго они

Правила хранения документов.

Правила хранения документов определяются организациями и ИП самостоятельно.

Строго они

Архивы должны размещаться в изолированных помещениях.

Помещения должны быть безопасными в пожарном

Архивы должны размещаться в изолированных помещениях.

Помещения должны быть безопасными в пожарном

Уничтожение документов.

Документы с истекшим сроком хранения, которые утратили свою актуальность и

Уничтожение документов.

Документы с истекшим сроком хранения, которые утратили свою актуальность и

Принципиально важные пункты Акта.

Акт в подавляющем большинстве случаев является приложением к

Принципиально важные пункты Акта.

Акт в подавляющем большинстве случаев является приложением к

Пример Акта

Пример Акта

Для оптимизации пространства остальная информация оформлена в виде таблицы. Графы ее

Для оптимизации пространства остальная информация оформлена в виде таблицы. Графы ее

Каждая из граф информативна если не для филиала организации, то для

Каждая из граф информативна если не для филиала организации, то для

Вторая часть описывает:

количество единиц документации, подлежащей уничтожению;

ее общий вес;

место, куда сдается

Вторая часть описывает:

количество единиц документации, подлежащей уничтожению;

ее общий вес;

место, куда сдается

Сроки.

Стоит иметь в виду, что каждый экземпляр того или иного документа

Сроки.

Стоит иметь в виду, что каждый экземпляр того или иного документа

Таблица сроков хранения бухгалтерских документов в организации в 2021 году

Таблица сроков хранения бухгалтерских документов в организации в 2021 году

Общая теория денег и кредита. Денежные теории

Общая теория денег и кредита. Денежные теории Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО Капитал

Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО Капитал Предложение пайщиков по санации СУ-155

Предложение пайщиков по санации СУ-155 20140413_ekonomika_semi

20140413_ekonomika_semi Проблемные аспекты оплаты труда педагогических работников

Проблемные аспекты оплаты труда педагогических работников Учет кредитов и займов

Учет кредитов и займов Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары

Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары ProДеньги. Сравниваем и выбираем инвестиционные инструменты

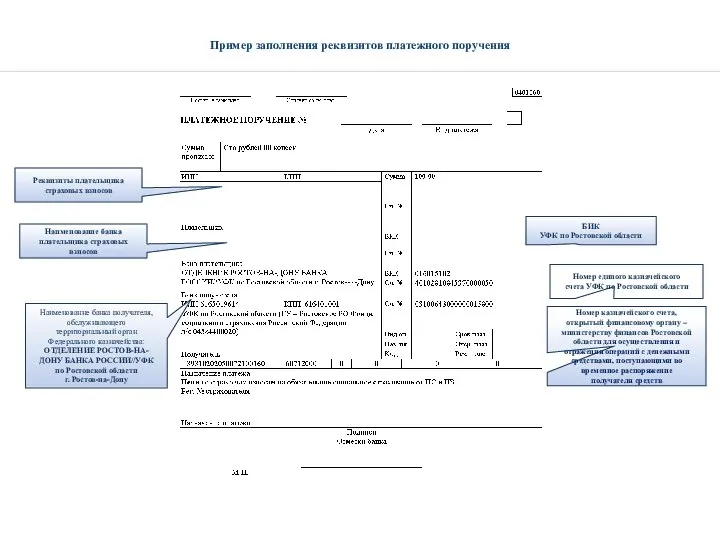

ProДеньги. Сравниваем и выбираем инвестиционные инструменты Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Principles of Corporate Finance

Principles of Corporate Finance Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Управление рисками в корпоративных финансах

Управление рисками в корпоративных финансах Анализ развития потребительского кредита в современной России

Анализ развития потребительского кредита в современной России Налог на прибыль в России

Налог на прибыль в России Обоснование управленческого решения на основе маржинального анализа

Обоснование управленческого решения на основе маржинального анализа Деньги

Деньги Себестоимость продукции

Себестоимость продукции МСА (ISA) 505 Внешние подтверждения

МСА (ISA) 505 Внешние подтверждения Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов ЗАО Желдорипотека. Общая информация

ЗАО Желдорипотека. Общая информация Салықтар және салық жүйесі

Салықтар және салық жүйесі Бюджетный профицит и источники его возникновения

Бюджетный профицит и источники его возникновения Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Инвестиции до 30% годовых — инструкция по краудлендингу

Инвестиции до 30% годовых — инструкция по краудлендингу Бюджетная система. Бюджетное устройство и бюджетный процесс

Бюджетная система. Бюджетное устройство и бюджетный процесс О бюджете Юсьвинского муниципального округа на 2020-2022 годы

О бюджете Юсьвинского муниципального округа на 2020-2022 годы Dividend taxation methods

Dividend taxation methods Форвардный контракт

Форвардный контракт