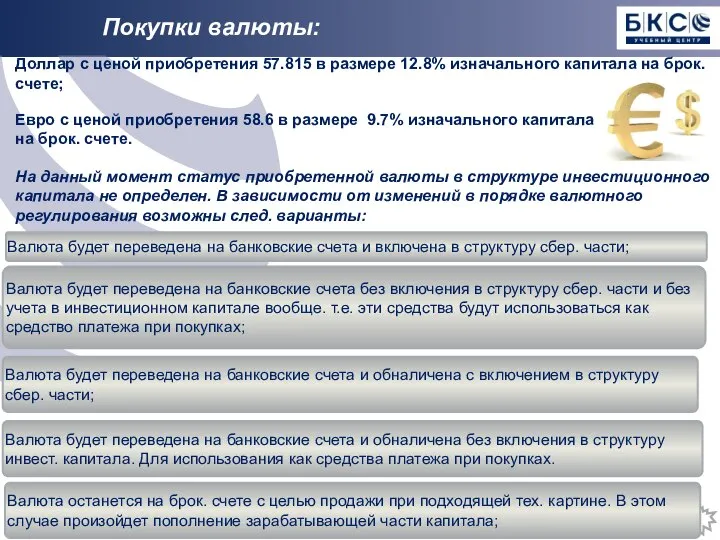

- Покупки валюты

Содержание

- 2. Покупки валюты: Доллар с ценой приобретения 57.815 в размере 12.8% изначального капитала на брок. счете; Евро

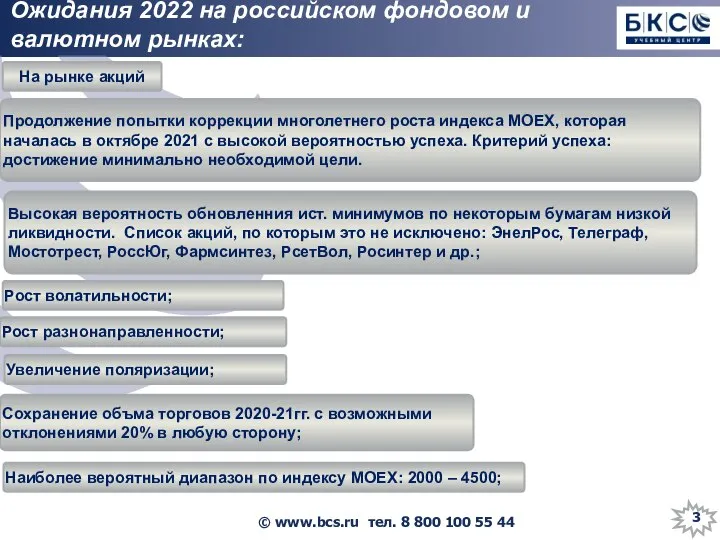

- 3. Ожидания 2022 на российском фондовом и валютном рынках: : На рынке акций Продолжение попытки коррекции многолетнего

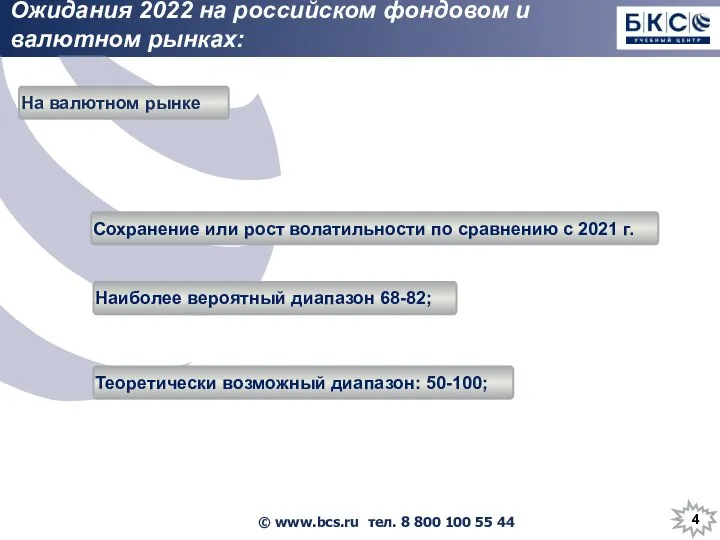

- 4. Ожидания 2022 на российском фондовом и валютном рынках: : На валютном рынке Наиболее вероятный диапазон 68-82;

- 5. Динамика изменения амплитуды индекса ММВБ по годам Годовой ход индекса ММВБ от минимума к максимуму в

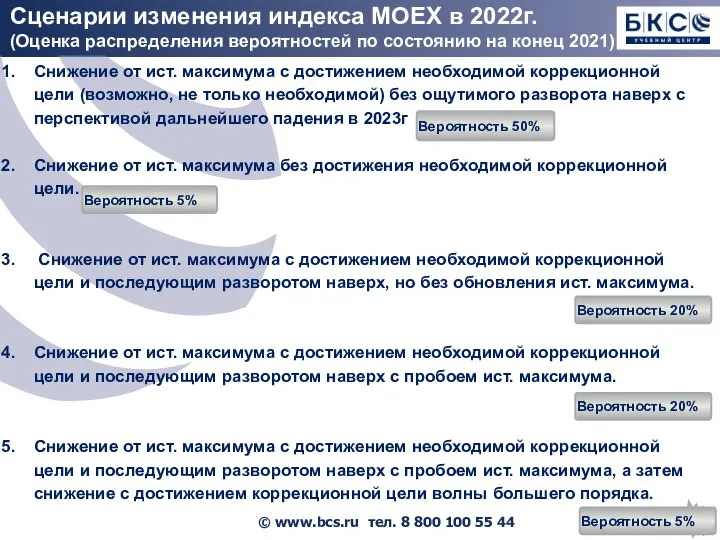

- 6. Сценарии изменения индекса MOEX в 2022г. (Оценка распределения вероятностей по состоянию на конец 2021) Снижение от

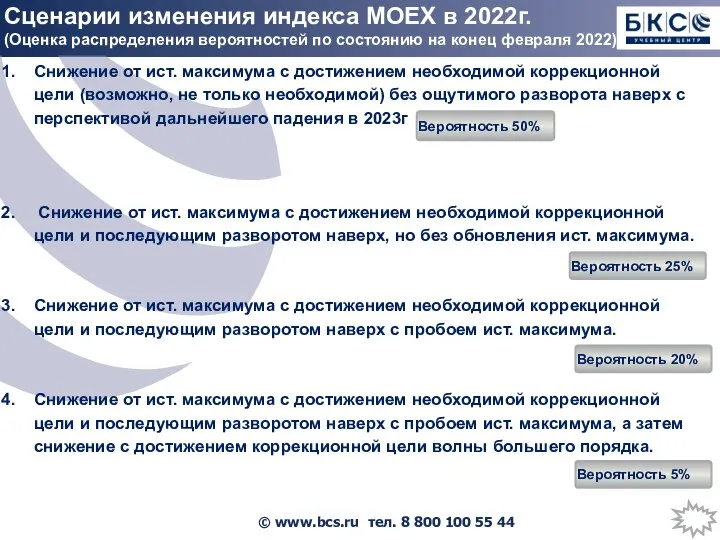

- 7. Сценарии изменения индекса MOEX в 2022г. (Оценка распределения вероятностей по состоянию на конец февраля 2022) Снижение

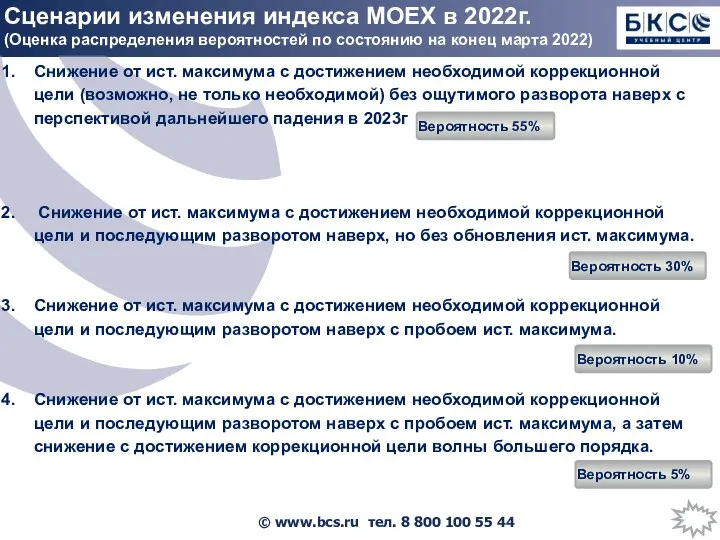

- 8. Сценарии изменения индекса MOEX в 2022г. (Оценка распределения вероятностей по состоянию на конец марта 2022) Снижение

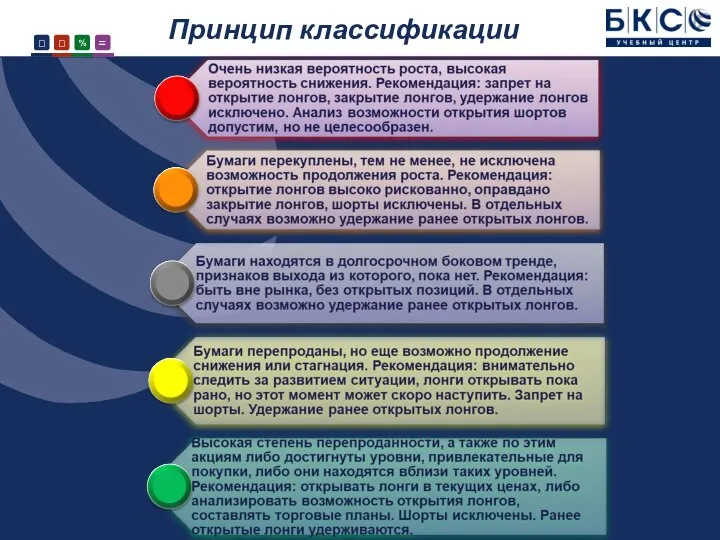

- 9. Принцип классификации

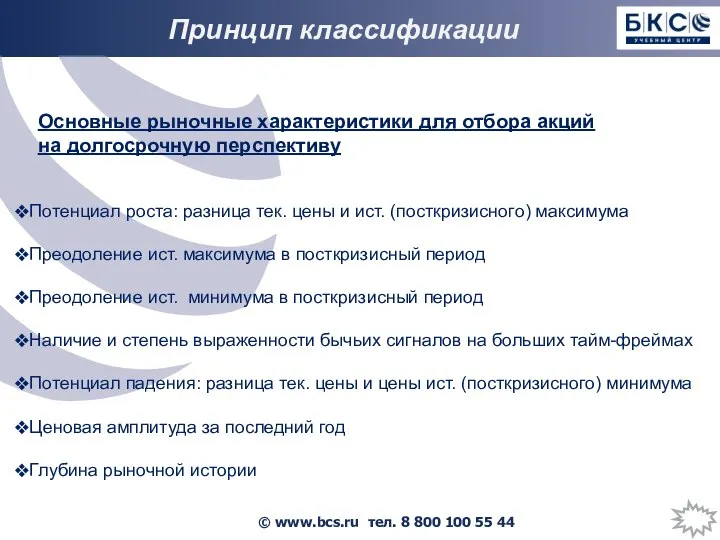

- 10. Потенциал роста: разница тек. цены и ист. (посткризисного) максимума Преодоление ист. максимума в посткризисный период Преодоление

- 11. Распределение бумаг по группам на 6/05/22

- 12. Распределение бумаг по группам на 27/05/22

- 13. Распределение бумаг по группам на 3/06/22

- 14. Результаты “обыгрывания” бычьего тренда

- 15. ТОП 20 самых привлекательных акций для долгосрочной торговли

- 16. Распределение капитала для долгосрочных вложений. (изменение, действующее с октября 2013г.) Зарезервировано 30% от всего капитала Планируется

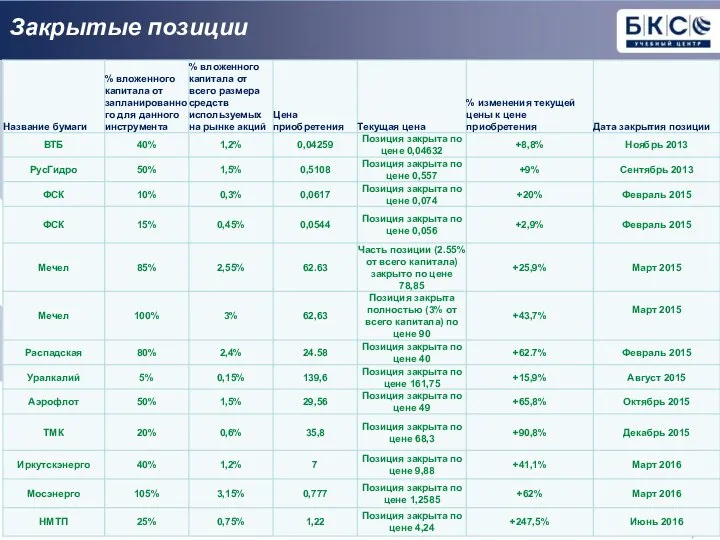

- 17. Закрытые позиции

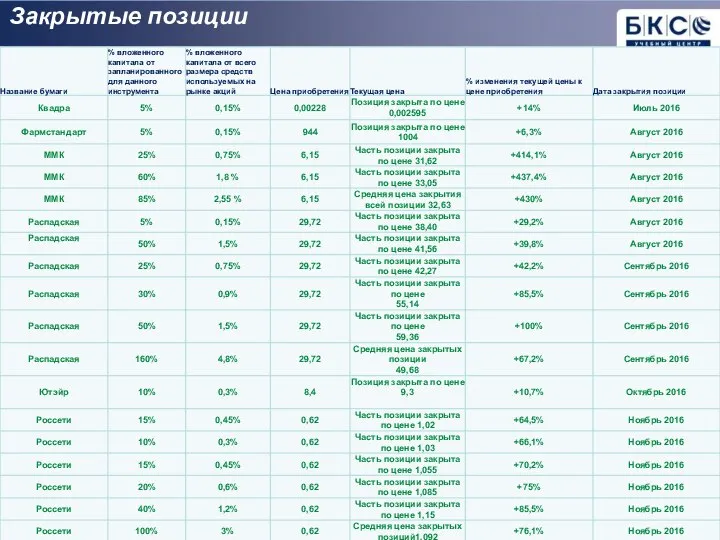

- 18. Закрытые позиции

- 19. Закрытые позиции

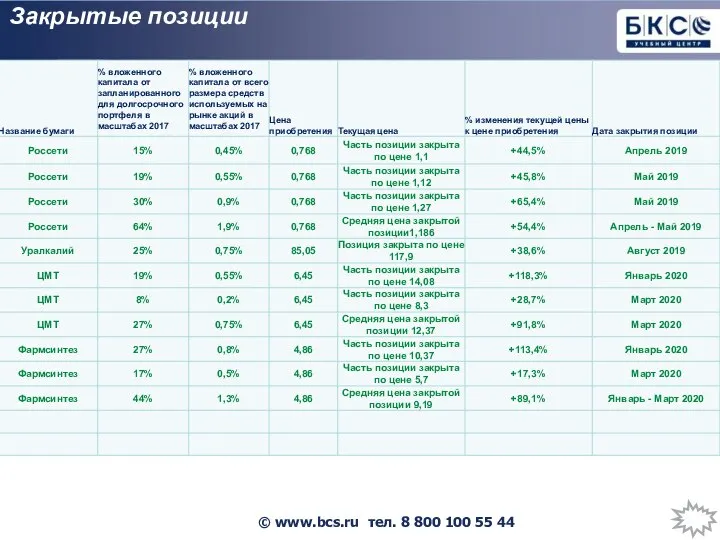

- 20. Закрытые позиции

- 21. Закрытые позиции

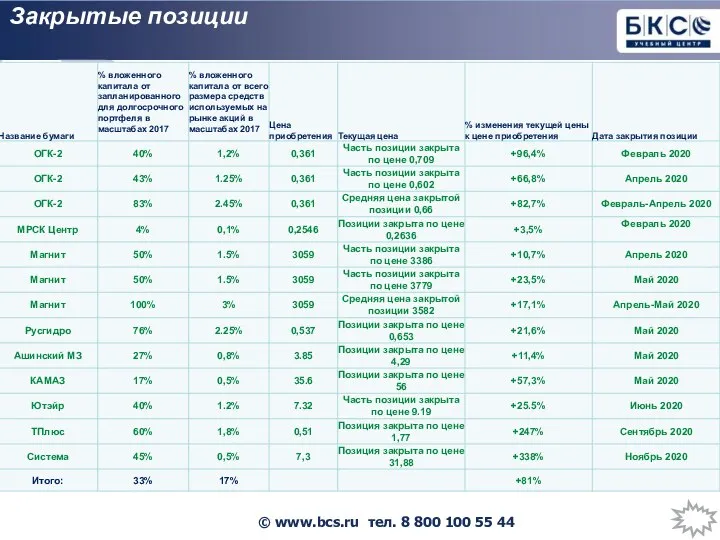

- 22. Закрытые позиции

- 23. Закрытые позиции Портфель 2020

- 24. Портфель 2020 Состояние портфеля 6/05/22 * 29,3 = 53 (цена приобретения) – 8,4 (размер дивидендов за

- 25. Портфель 2020 Состояние портфеля 27/05/22 * 29,3 = 53 (цена приобретения) – 8,4 (размер дивидендов за

- 26. Портфель 2020 Состояние портфеля 3/06/22 * 29,3 = 53 (цена приобретения) – 8,4 (размер дивидендов за

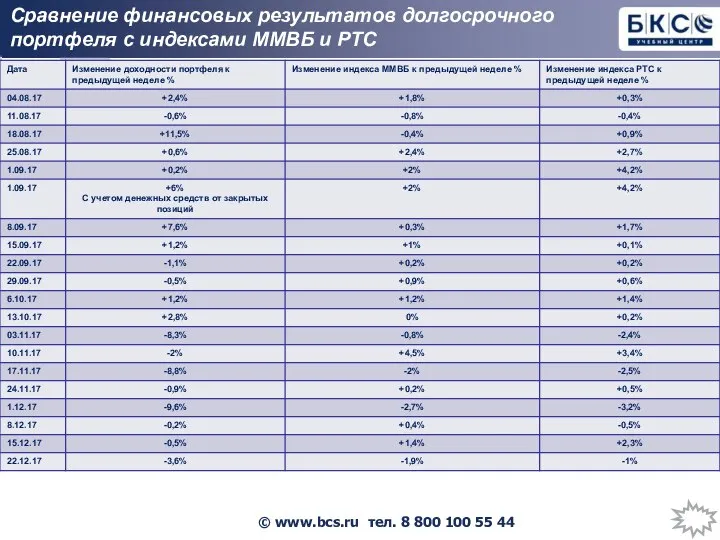

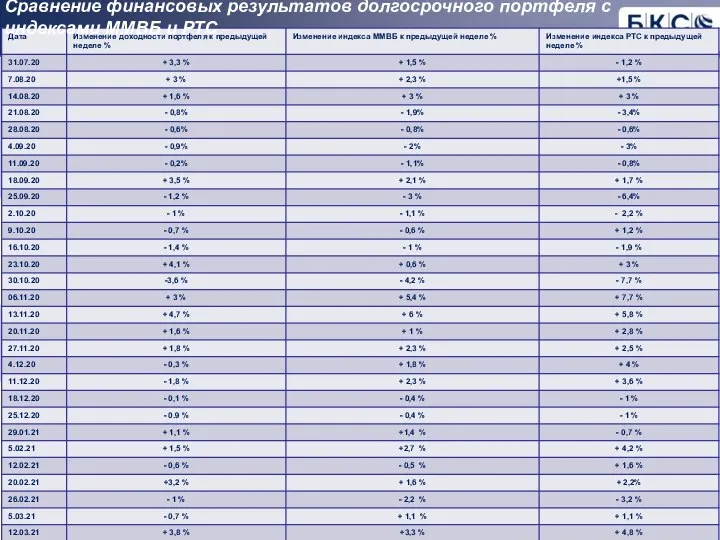

- 27. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 28. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 29. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 30. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 31. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 32. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 33. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 34. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 35. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 36. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 37. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 38. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 39. Результат года по управлению долгосрочным портфелем Результат 2016 года: Утроение капитала использовавшегося с 2013 года

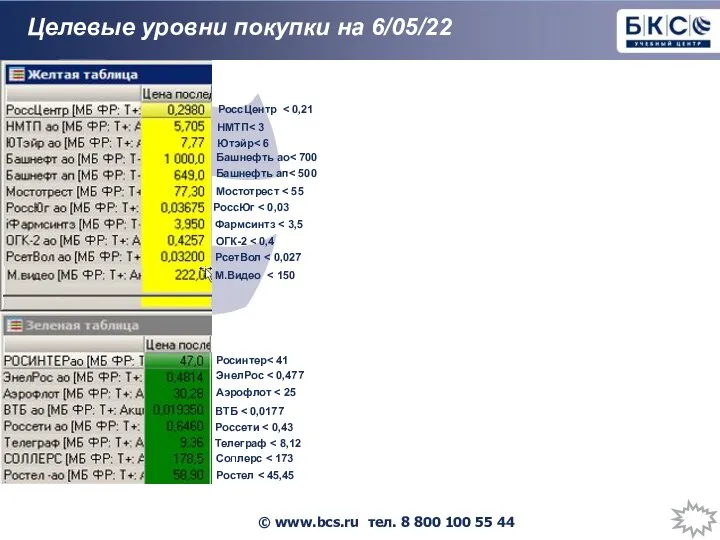

- 40. Целевые уровни покупки на 6/05/22 РоссЮг Россети Телеграф Мостотрест РсетВол Аэрофлот Фармсинтз ОГК-2 М.Видео РоссЦентр ЭнелРос

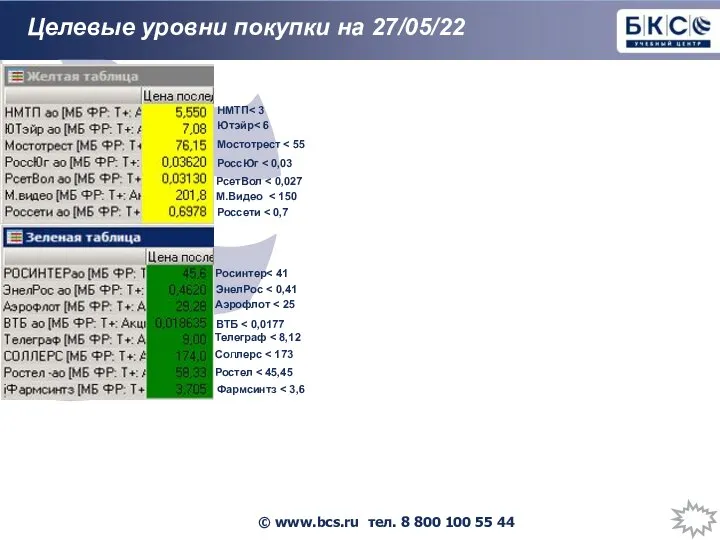

- 41. Целевые уровни покупки на 27/05/22 РоссЮг Россети Телеграф Мостотрест РсетВол Аэрофлот М.Видео ЭнелРос НМТП Ютэйр Росинтер

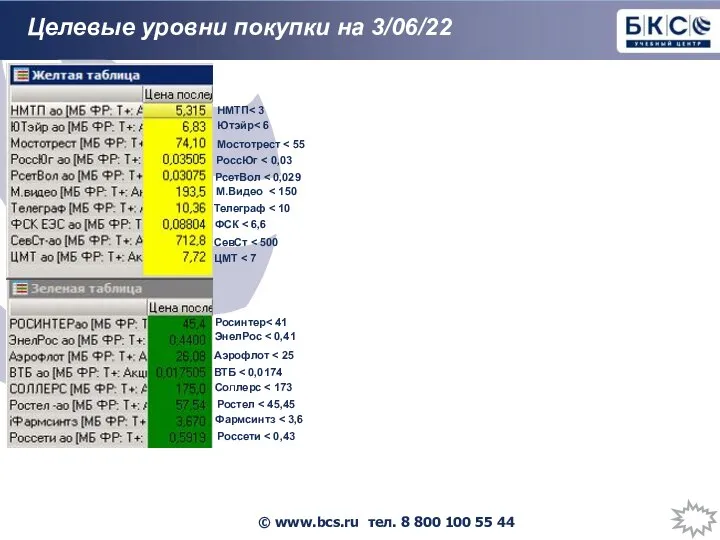

- 42. Целевые уровни покупки на 3/06/22 РоссЮг Россети Телеграф Мостотрест РсетВол Аэрофлот М.Видео ЭнелРос НМТП Ютэйр Росинтер

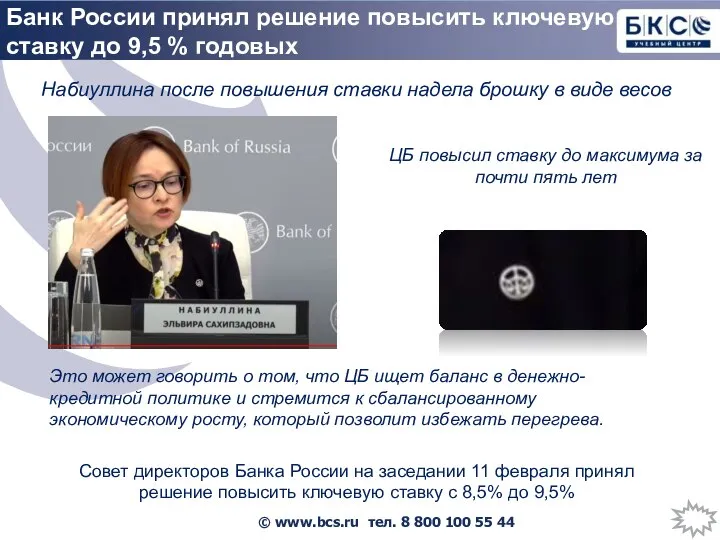

- 43. ЦБ повысил ставку до максимума за почти пять лет Банк России принял решение повысить ключевую ставку

- 44. Банк России принял решение повысить ключевую ставку до 8,5 % годовых Набиуллина после повышения ставки надела

- 45. Набиуллина после повышения ставки надела брошь в виде хищной кошки Председатель ЦБ надела брошь в виде

- 46. Председатель ЦБ РФ показалась общественности с брошью в виде дождевой тучи Москва, 23 июля. Глава Банка

- 47. Не проворным достается успешный бег, не храбрым – победа, не мудрым – хлеб, и не у

- 48. Банкротство ПАО Банкротство ПАО признается только после признания арбитражным судом несостоятельности предприятия. Основанием для подачи судебного

- 49. Процедура банкротства ПАО Рассмотрение дела арбитражным судом происходит в несколько этапов: Наблюдение — анализ финансового состояния

- 50. Действия трейдера в условиях угрозы банкротства предприятия, акции которого имеются в портфеле. Недопустимо: 1. Эмоциональные реакции:

- 51. Возможные варианты торговых решений 1. Закрытие позиции, исходя из оценки рисков банкротства, как высоких и не

- 52. 11 разных “почему” 1. Почему покупка осуществляется на падении? Почему нельзя дождаться "дна", появления отчетливых признаков

- 54. Скачать презентацию

Покупки валюты:

Доллар с ценой приобретения 57.815 в размере 12.8% изначального капитала

Покупки валюты:

Доллар с ценой приобретения 57.815 в размере 12.8% изначального капитала

Ожидания 2022 на российском фондовом и валютном рынках:

:

На рынке акций

Продолжение

Ожидания 2022 на российском фондовом и валютном рынках:

:

На рынке акций

Продолжение

Ожидания 2022 на российском фондовом и валютном рынках:

:

На валютном рынке

Наиболее вероятный

Ожидания 2022 на российском фондовом и валютном рынках:

:

На валютном рынке

Наиболее вероятный

Динамика изменения амплитуды индекса ММВБ по годам

Годовой ход индекса ММВБ

Динамика изменения амплитуды индекса ММВБ по годам

Годовой ход индекса ММВБ

Сценарии изменения индекса MOEX в 2022г.

(Оценка распределения вероятностей по состоянию

Сценарии изменения индекса MOEX в 2022г.

(Оценка распределения вероятностей по состоянию

Сценарии изменения индекса MOEX в 2022г.

(Оценка распределения вероятностей по состоянию

Сценарии изменения индекса MOEX в 2022г.

(Оценка распределения вероятностей по состоянию

Сценарии изменения индекса MOEX в 2022г.

(Оценка распределения вероятностей по состоянию

Сценарии изменения индекса MOEX в 2022г.

(Оценка распределения вероятностей по состоянию

Принцип классификации

Принцип классификации

Потенциал роста: разница тек. цены и ист. (посткризисного) максимума

Преодоление ист. максимума

Потенциал роста: разница тек. цены и ист. (посткризисного) максимума

Преодоление ист. максимума

Распределение бумаг по группам на 6/05/22

Распределение бумаг по группам на 6/05/22

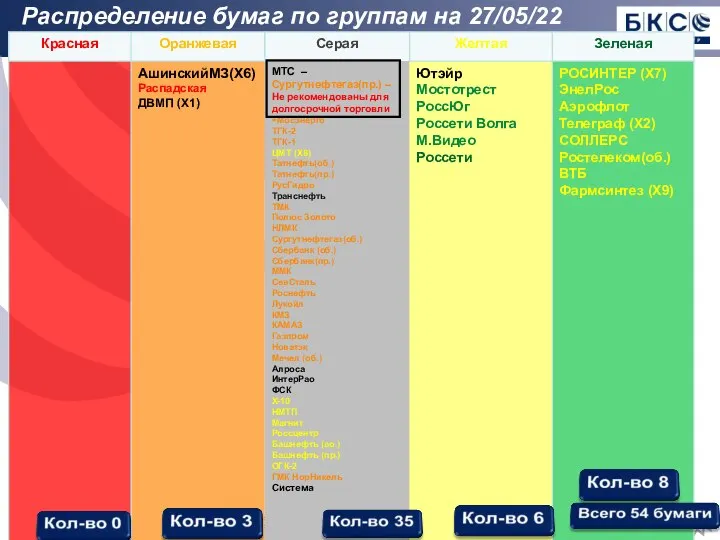

Распределение бумаг по группам на 27/05/22

Распределение бумаг по группам на 27/05/22

Распределение бумаг по группам на 3/06/22

Распределение бумаг по группам на 3/06/22

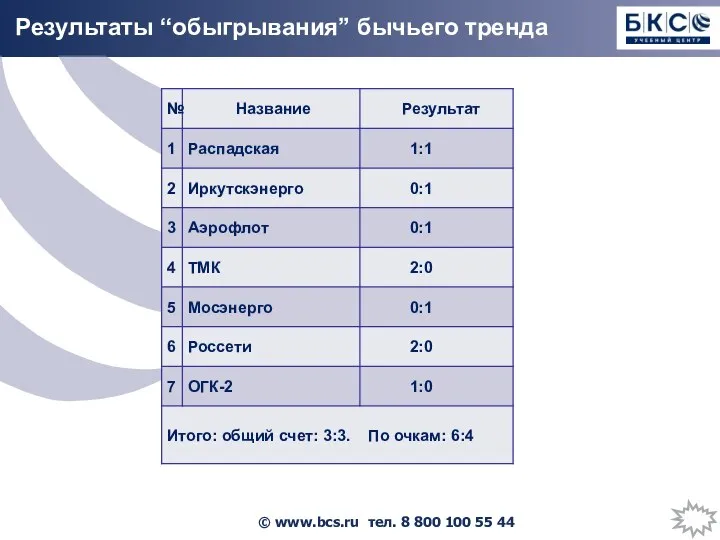

Результаты “обыгрывания” бычьего тренда

Результаты “обыгрывания” бычьего тренда

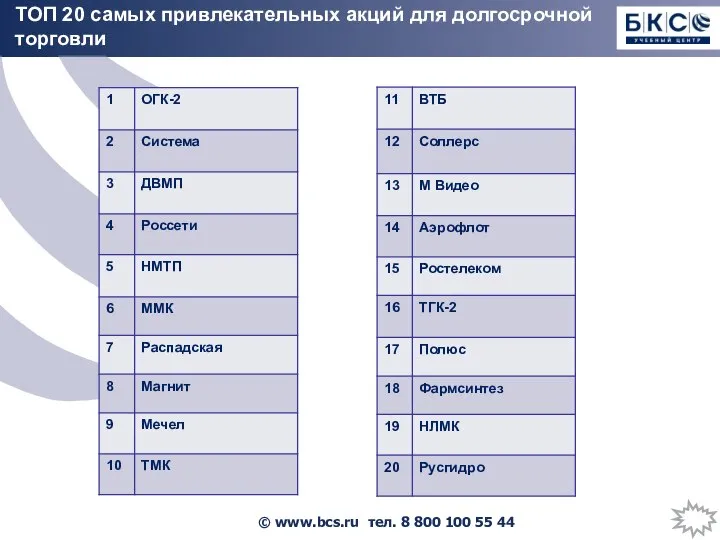

ТОП 20 самых привлекательных акций для долгосрочной торговли

ТОП 20 самых привлекательных акций для долгосрочной торговли

Распределение капитала для долгосрочных вложений.

(изменение, действующее с октября 2013г.)

Зарезервировано 30% от

Распределение капитала для долгосрочных вложений.

(изменение, действующее с октября 2013г.)

Зарезервировано 30% от

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции Портфель 2020

Закрытые позиции Портфель 2020

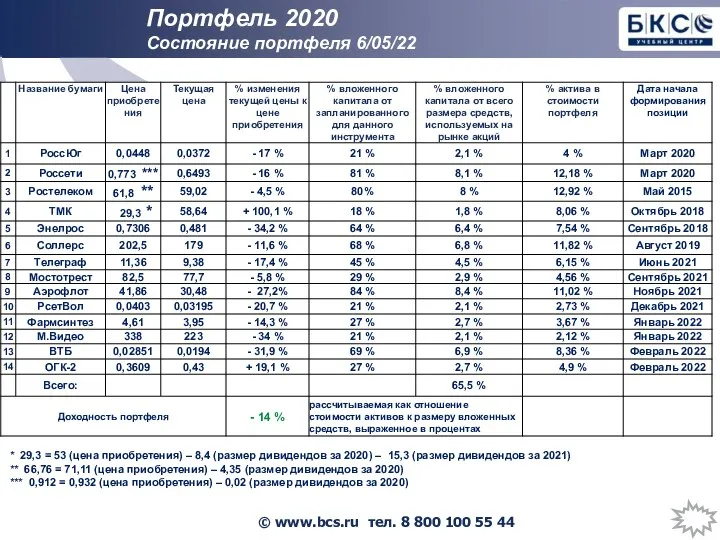

Портфель 2020

Состояние портфеля 6/05/22

* 29,3 = 53 (цена приобретения)

Портфель 2020

Состояние портфеля 6/05/22

* 29,3 = 53 (цена приобретения)

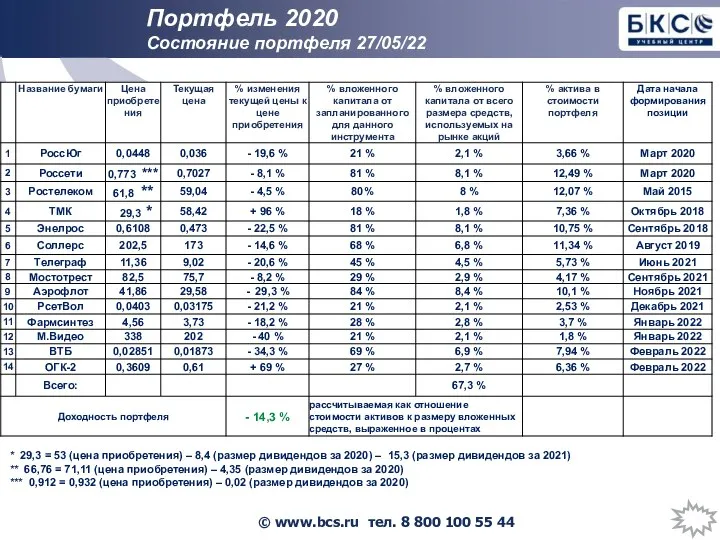

Портфель 2020

Состояние портфеля 27/05/22

* 29,3 = 53 (цена приобретения)

Портфель 2020

Состояние портфеля 27/05/22

* 29,3 = 53 (цена приобретения)

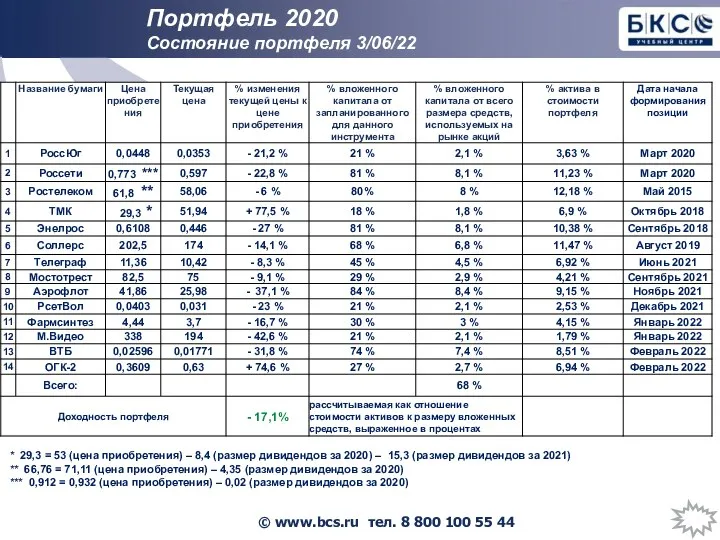

Портфель 2020

Состояние портфеля 3/06/22

* 29,3 = 53 (цена приобретения)

Портфель 2020

Состояние портфеля 3/06/22

* 29,3 = 53 (цена приобретения)

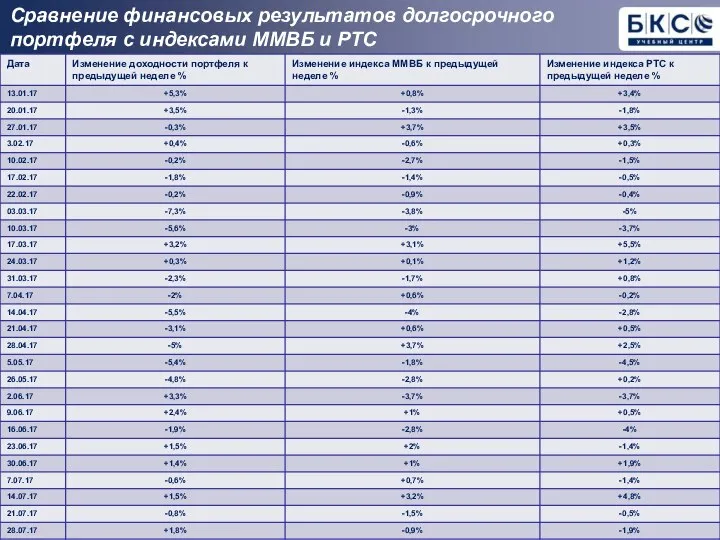

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Результат года по управлению долгосрочным портфелем

Результат 2016 года:

Утроение капитала

Результат года по управлению долгосрочным портфелем

Результат 2016 года:

Утроение капитала

Целевые уровни покупки на 6/05/22

РоссЮг < 0,03

Россети < 0,43

Телеграф < 8,12

Мостотрест

Целевые уровни покупки на 6/05/22

РоссЮг < 0,03

Россети < 0,43

Телеграф < 8,12

Мостотрест

Целевые уровни покупки на 27/05/22

РоссЮг < 0,03

Россети < 0,7

Телеграф < 8,12

Мостотрест

Целевые уровни покупки на 27/05/22

РоссЮг < 0,03

Россети < 0,7

Телеграф < 8,12

Мостотрест

Целевые уровни покупки на 3/06/22

РоссЮг < 0,03

Россети < 0,43

Телеграф < 10

Мостотрест

Целевые уровни покупки на 3/06/22

РоссЮг < 0,03

Россети < 0,43

Телеграф < 10

Мостотрест

ЦБ повысил ставку до максимума за почти пять лет

Банк России принял

ЦБ повысил ставку до максимума за почти пять лет

Банк России принял

Банк России принял решение повысить ключевую ставку до 8,5 % годовых

Набиуллина после

Банк России принял решение повысить ключевую ставку до 8,5 % годовых

Набиуллина после

Набиуллина после повышения ставки надела брошь в виде хищной кошки

Председатель ЦБ

Набиуллина после повышения ставки надела брошь в виде хищной кошки

Председатель ЦБ

Председатель ЦБ РФ показалась общественности с брошью в виде дождевой тучи

Москва,

Председатель ЦБ РФ показалась общественности с брошью в виде дождевой тучи

Москва,

Не проворным достается успешный бег,

не храбрым – победа,

не мудрым – хлеб,

и не у

Не проворным достается успешный бег,

не храбрым – победа,

не мудрым – хлеб,

и не у

Банкротство ПАО

Банкротство ПАО признается только после признания арбитражным судом несостоятельности

Банкротство ПАО

Банкротство ПАО признается только после признания арбитражным судом несостоятельности

Процедура банкротства ПАО

Рассмотрение дела арбитражным судом происходит в несколько этапов:

Наблюдение —

Процедура банкротства ПАО

Рассмотрение дела арбитражным судом происходит в несколько этапов:

Наблюдение —

Действия трейдера в условиях угрозы банкротства предприятия, акции которого имеются в

Действия трейдера в условиях угрозы банкротства предприятия, акции которого имеются в

Возможные варианты торговых решений

1. Закрытие позиции, исходя из оценки рисков банкротства,

1. Закрытие позиции, исходя из оценки рисков банкротства,

11 разных “почему”

1. Почему покупка осуществляется на падении? Почему нельзя дождаться

11 разных “почему”

1. Почему покупка осуществляется на падении? Почему нельзя дождаться

Финансовые результаты и эффективность экономической деятельности

Финансовые результаты и эффективность экономической деятельности Налогообложение доходов индивидуальных предпринимателей

Налогообложение доходов индивидуальных предпринимателей Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа

Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Обучение

Обучение Необычные налоги в разных странах

Необычные налоги в разных странах Методы расчета ставки капитализации

Методы расчета ставки капитализации Финансовые рынки и финансовокредитные институты. Эволюция развития функций финансово-кредитных институтов в РФ и в мире

Финансовые рынки и финансовокредитные институты. Эволюция развития функций финансово-кредитных институтов в РФ и в мире Организация заработной платы

Организация заработной платы Сельскохозяйственная деятельность. Биологические активы

Сельскохозяйственная деятельность. Биологические активы НДС. Новое в учете и декларировании

НДС. Новое в учете и декларировании Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Анализ финансового состояния

Анализ финансового состояния Виды недвижимости в Жилищной программе

Виды недвижимости в Жилищной программе Шаблон. Анализ прибыли и рентабельности организации

Шаблон. Анализ прибыли и рентабельности организации Финансовые рынки, институты и инструменты. Организация и структура финансового рынка

Финансовые рынки, институты и инструменты. Организация и структура финансового рынка Международный рынок капитала и его участники

Международный рынок капитала и его участники Кассовая дисциплина

Кассовая дисциплина Інвестиції. Види інвестицій

Інвестиції. Види інвестицій Коммерческий банк UniCredit Bank

Коммерческий банк UniCredit Bank Заработок на спреде на валютном рынке Форекс

Заработок на спреде на валютном рынке Форекс Оценка стоимости земли

Оценка стоимости земли Стратегія роздрібного продажу товарів

Стратегія роздрібного продажу товарів Сучасні механізми та методи формування системи цін на ліки

Сучасні механізми та методи формування системи цін на ліки Понятие пособий и их классификация

Понятие пособий и их классификация Финансовые аспекты принятия управленческих решений

Финансовые аспекты принятия управленческих решений Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)