- Представление финансовой отчетности. (Тема 2)

Содержание

- 2. МСФО (IAS) 1 "Представление финансовой отчетности" В стандарте излагаются общие требования по представлению финансовой отчетности, рекомендации

- 3. МСФО (IAS) 1 "Представление финансовой отчетности" Финансовая отчетность представляет собой структурированное отображение финансового положения и финансовых

- 4. МСФО (IAS) 1 "Представление финансовой отчетности" Финансовая отчетность содержит сведения о следующих показателях деятельности предприятия: -

- 5. МСФО (IAS) 1 "Представление финансовой отчетности" Полный комплект финансовой отчетности включает: 1) отчет о финансовом положении

- 6. МСФО (IAS) 1 "Представление финансовой отчетности" Предприятие должно четко обозначить каждый компонент финансовой отчетности. Предприятие должно

- 7. МСФО (IAS) 1 "Представление финансовой отчетности" МСФО 1 не предписывает очередность или формат, в которых организация

- 8. МСФО (IAS) 1 "Представление финансовой отчетности" Статьи Отчета о финансовом положении: - основные средства; - инвестиционная

- 9. МСФО (IAS) 1 "Представление финансовой отчетности" Статьи Отчета о финансовом положении: - торговая и прочая кредиторская

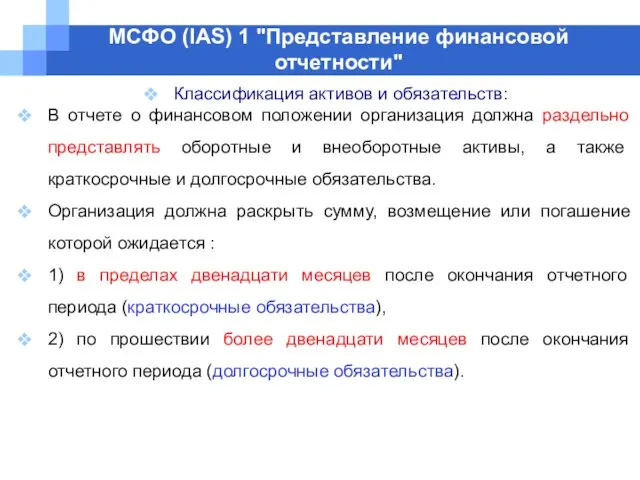

- 10. МСФО (IAS) 1 "Представление финансовой отчетности" Классификация активов и обязательств: В отчете о финансовом положении организация

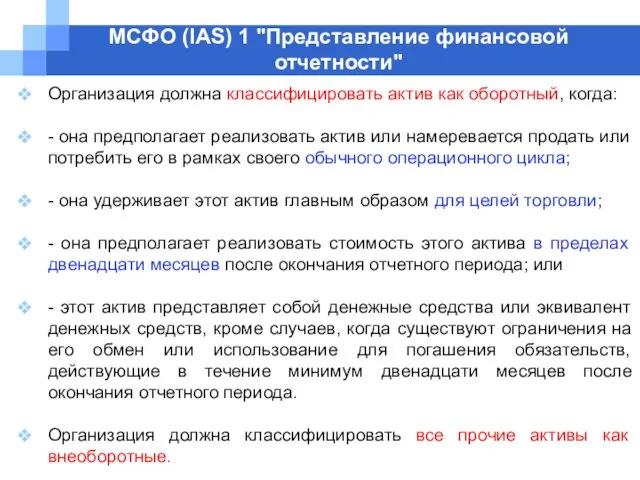

- 11. МСФО (IAS) 1 "Представление финансовой отчетности" Организация должна классифицировать актив как оборотный, когда: - она предполагает

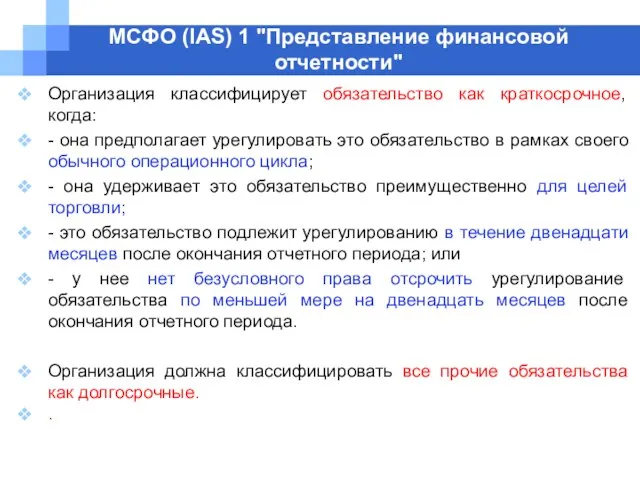

- 12. МСФО (IAS) 1 "Представление финансовой отчетности" Организация классифицирует обязательство как краткосрочное, когда: - она предполагает урегулировать

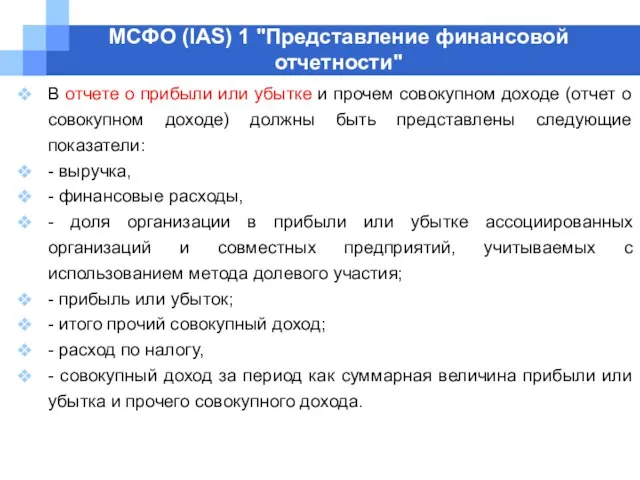

- 13. МСФО (IAS) 1 "Представление финансовой отчетности" В отчете о прибыли или убытке и прочем совокупном доходе

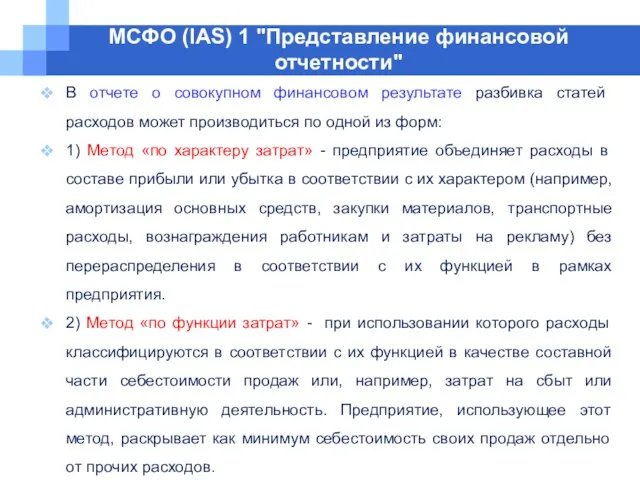

- 14. МСФО (IAS) 1 "Представление финансовой отчетности" В отчете о совокупном финансовом результате разбивка статей расходов может

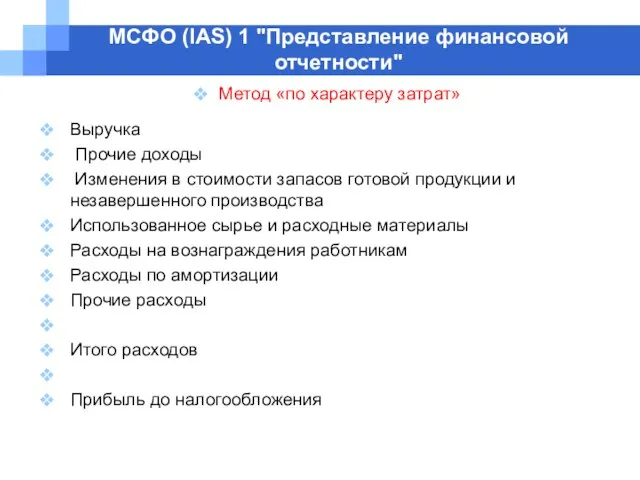

- 15. МСФО (IAS) 1 "Представление финансовой отчетности" Метод «по характеру затрат» Выручка Прочие доходы Изменения в стоимости

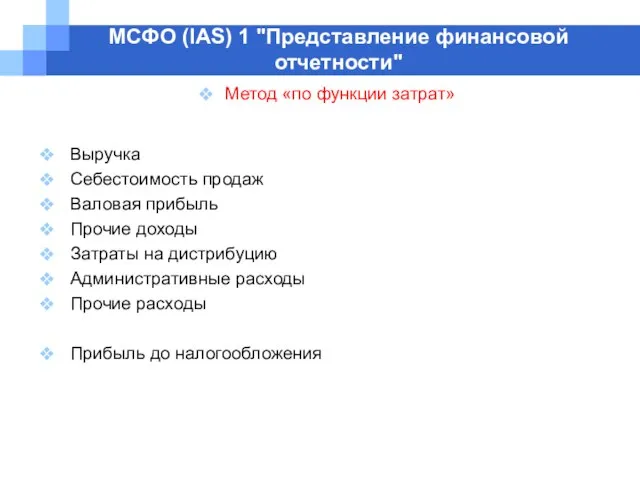

- 16. МСФО (IAS) 1 "Представление финансовой отчетности" Метод «по функции затрат» Выручка Себестоимость продаж Валовая прибыль Прочие

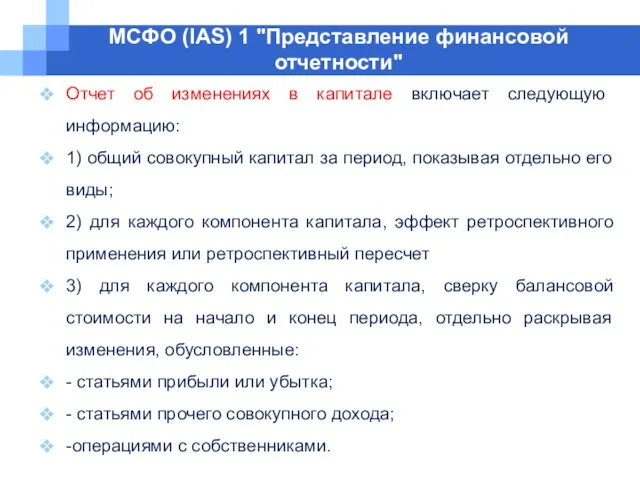

- 17. МСФО (IAS) 1 "Представление финансовой отчетности" Отчет об изменениях в капитале включает следующую информацию: 1) общий

- 18. МСФО (IAS) 7 "Отчет о движении денежных средств" Информация о движении денежных средств предприятия полезна с

- 19. МСФО (IAS) 7 "Отчет о движении денежных средств" Денежные средства включают денежные средства в кассе и

- 20. МСФО (IAS) 7 "Отчет о движении денежных средств" Отчет о движении денежных средств должен содержать сведения

- 21. МСФО (IAS) 7 "Отчет о движении денежных средств" Предприятие должно представлять сведения о движении денежных средств

- 22. МСФО (IAS) 7 "Отчет о движении денежных средств" Предприятие должно представлять сведения о движении денежных средств

- 23. МСФО (IAS) 7 "Отчет о движении денежных средств" При использовании прямого метода информация об основных видах

- 24. МСФО (IAS) 7 "Отчет о движении денежных средств" При использовании косвенного метода чистый денежный поток от

- 26. Скачать презентацию

МСФО (IAS) 1 "Представление финансовой отчетности"

В стандарте излагаются общие требования по

МСФО (IAS) 1 "Представление финансовой отчетности"

В стандарте излагаются общие требования по

МСФО (IAS) 1 "Представление финансовой отчетности"

Финансовая отчетность представляет собой структурированное отображение

МСФО (IAS) 1 "Представление финансовой отчетности"

Финансовая отчетность представляет собой структурированное отображение

МСФО (IAS) 1 "Представление финансовой отчетности"

Финансовая отчетность содержит сведения о следующих

МСФО (IAS) 1 "Представление финансовой отчетности"

Финансовая отчетность содержит сведения о следующих

МСФО (IAS) 1 "Представление финансовой отчетности"

Полный комплект финансовой отчетности включает:

1) отчет

МСФО (IAS) 1 "Представление финансовой отчетности"

Полный комплект финансовой отчетности включает:

1) отчет

МСФО (IAS) 1 "Представление финансовой отчетности"

Предприятие должно четко обозначить каждый компонент

МСФО (IAS) 1 "Представление финансовой отчетности"

Предприятие должно четко обозначить каждый компонент

МСФО (IAS) 1 "Представление финансовой отчетности"

МСФО 1 не предписывает очередность или

МСФО (IAS) 1 "Представление финансовой отчетности"

МСФО 1 не предписывает очередность или

МСФО (IAS) 1 "Представление финансовой отчетности"

Статьи Отчета о финансовом положении:

- основные

МСФО (IAS) 1 "Представление финансовой отчетности"

Статьи Отчета о финансовом положении:

- основные

МСФО (IAS) 1 "Представление финансовой отчетности"

Статьи Отчета о финансовом положении:

- торговая

МСФО (IAS) 1 "Представление финансовой отчетности"

Статьи Отчета о финансовом положении:

- торговая

МСФО (IAS) 1 "Представление финансовой отчетности"

Классификация активов и обязательств:

В отчете о

МСФО (IAS) 1 "Представление финансовой отчетности"

Классификация активов и обязательств:

В отчете о

МСФО (IAS) 1 "Представление финансовой отчетности"

Организация должна классифицировать актив как оборотный,

МСФО (IAS) 1 "Представление финансовой отчетности"

Организация должна классифицировать актив как оборотный,

МСФО (IAS) 1 "Представление финансовой отчетности"

Организация классифицирует обязательство как краткосрочное, когда:

-

МСФО (IAS) 1 "Представление финансовой отчетности"

Организация классифицирует обязательство как краткосрочное, когда:

-

МСФО (IAS) 1 "Представление финансовой отчетности"

В отчете о прибыли или убытке

МСФО (IAS) 1 "Представление финансовой отчетности"

В отчете о прибыли или убытке

МСФО (IAS) 1 "Представление финансовой отчетности"

В отчете о совокупном финансовом результате

МСФО (IAS) 1 "Представление финансовой отчетности"

В отчете о совокупном финансовом результате

МСФО (IAS) 1 "Представление финансовой отчетности"

Метод «по характеру затрат»

Выручка

Прочие доходы

Изменения в

МСФО (IAS) 1 "Представление финансовой отчетности"

Метод «по характеру затрат»

Выручка

Прочие доходы

Изменения в

МСФО (IAS) 1 "Представление финансовой отчетности"

Метод «по функции затрат»

Выручка

Себестоимость продаж

Валовая прибыль

Прочие

МСФО (IAS) 1 "Представление финансовой отчетности"

Метод «по функции затрат»

Выручка

Себестоимость продаж

Валовая прибыль

Прочие

МСФО (IAS) 1 "Представление финансовой отчетности"

Отчет об изменениях в капитале включает

МСФО (IAS) 1 "Представление финансовой отчетности"

Отчет об изменениях в капитале включает

МСФО (IAS) 7 "Отчет о движении денежных средств"

Информация о движении денежных

МСФО (IAS) 7 "Отчет о движении денежных средств"

Информация о движении денежных

МСФО (IAS) 7 "Отчет о движении денежных средств"

Денежные средства включают денежные

МСФО (IAS) 7 "Отчет о движении денежных средств"

Денежные средства включают денежные

МСФО (IAS) 7 "Отчет о движении денежных средств"

Отчет о движении денежных

МСФО (IAS) 7 "Отчет о движении денежных средств"

Отчет о движении денежных

МСФО (IAS) 7 "Отчет о движении денежных средств"

Предприятие должно представлять сведения

МСФО (IAS) 7 "Отчет о движении денежных средств"

Предприятие должно представлять сведения

МСФО (IAS) 7 "Отчет о движении денежных средств"

Предприятие должно представлять сведения

МСФО (IAS) 7 "Отчет о движении денежных средств"

Предприятие должно представлять сведения

МСФО (IAS) 7 "Отчет о движении денежных средств"

При использовании прямого метода

МСФО (IAS) 7 "Отчет о движении денежных средств"

При использовании прямого метода

МСФО (IAS) 7 "Отчет о движении денежных средств"

При использовании косвенного метода

МСФО (IAS) 7 "Отчет о движении денежных средств"

При использовании косвенного метода

Порядок назначения и выплат страховых пенсий По случаю потери кормильца

Порядок назначения и выплат страховых пенсий По случаю потери кормильца Working in it nowadays job trends

Working in it nowadays job trends Местные налоги РФ (тема 6)

Местные налоги РФ (тема 6) Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района The Accounting Cycle: Capturing Economic Events

The Accounting Cycle: Capturing Economic Events Основы финансового мониторинга в коммерческих банках. Основные понятия

Основы финансового мониторинга в коммерческих банках. Основные понятия Бухгалтерский учет. Общая характеристика бухгалтерского учета

Бухгалтерский учет. Общая характеристика бухгалтерского учета Международная и региональные валютные системы

Международная и региональные валютные системы Налоговая система Швейцарии

Налоговая система Швейцарии Кредитні гроші та їх види

Кредитні гроші та їх види Кредитование физических лиц – потребительское кредитование

Кредитование физических лиц – потребительское кредитование Памятка владельцам сертификата на именной капитал Семья

Памятка владельцам сертификата на именной капитал Семья Анализ показателей отчёта о финансовых результатах

Анализ показателей отчёта о финансовых результатах Транспортный налог

Транспортный налог Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике

Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике Задачі. Фінанси

Задачі. Фінанси Экономика современной семьи

Экономика современной семьи Анализ финансового риска

Анализ финансового риска Банковская реформа переходного периода и становление современной кредитной системы России

Банковская реформа переходного периода и становление современной кредитной системы России Бюджет для граждан

Бюджет для граждан Расходы организации

Расходы организации Bank regulation

Bank regulation Инвестиционные риски

Инвестиционные риски Инвестиционная и инновационная деятельность организации. Тема 11

Инвестиционная и инновационная деятельность организации. Тема 11 Понятие ценной бумаги

Понятие ценной бумаги Сущность и содержание санации

Сущность и содержание санации Информация Управления ПФР в Приозерском районе Ленинградской области

Информация Управления ПФР в Приозерском районе Ленинградской области Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора