- Склад, класифікація і поведінка витрат

Содержание

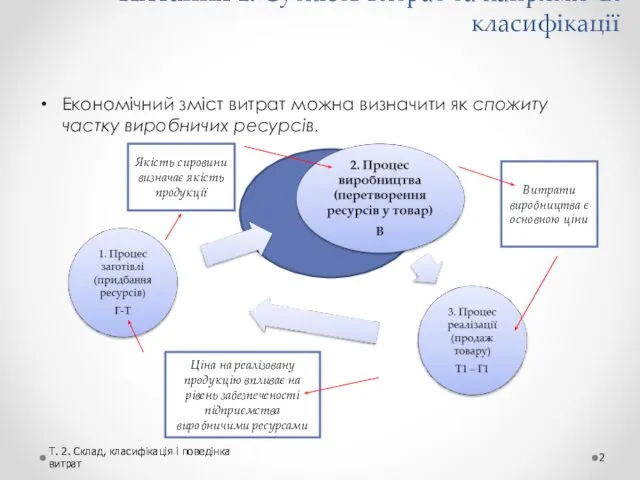

- 2. Питання 1. Сутність витрат та напрями їх класифікації Економічний зміст витрат можна визначити як спожиту частку

- 3. Нормативно-правове забезпечення визнання та обліку витрат: Податковий кодекс України № 2755-VI від 02.12.2010 р. Положення (стандарт)

- 4. Визначення витрат Витрати на виробництво – це матеріальні та грошові кошти, витрачені з метою їх повернення

- 5. Напрями класифікації витрат Класифікація витрат з метою визначення собівартості продукції, оцінки готової продукції і запасів підприємства

- 6. Питання 2. Класифікація витрат з метою оцінки готової продукції і запасів підприємства (Облікова класифікація витрат) Витрати,

- 7. Класифікація витрат відповідно до ПКУ Т. 2. Склад, класифікація і поведінка витрат

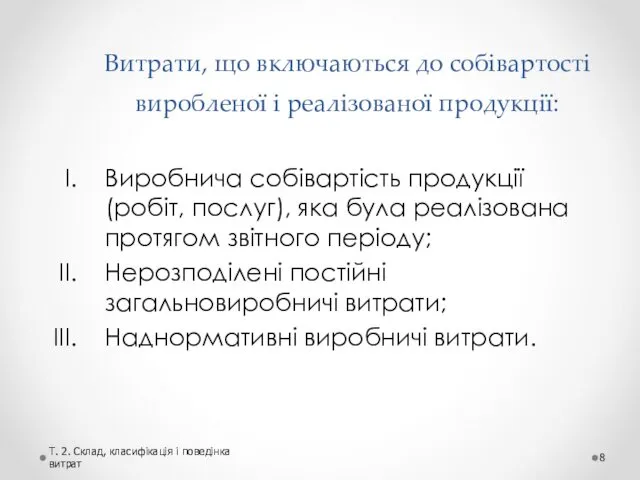

- 8. Витрати, що включаються до собівартості виробленої і реалізованої продукції: Виробнича собівартість продукції (робіт, послуг), яка була

- 9. Виробнича собівартість продукції (робіт, послуг), яка була реалізована протягом звітного періоду (П(с)БО 16) Т. 2. Склад,

- 10. Прямі матеріальні витрати - це витрати цінностей (матеріалів), використаних безпосередньо на виробництво конкретного виду продукції (п.

- 11. До складу прямих матеріальних витрат включається: вартість сировини та основних матеріалів, що утворюють основу виготовленого товару,

- 12. До складу прямих витрат на оплату праці включаються: заробітна плата; інші виплати робітникам, зайнятим у виробництві

- 13. До складу інших прямих витрат відносять: всі інші виробничі витрати, які можуть бути безпосередньо віднесені до

- 14. Загальновиробничі витрати - це непрямі витрати, пов'язані з організацією виробництва і керівництвом цехами, бригадами, відділеннями та

- 15. Змінні загальновиробничі витрати витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже

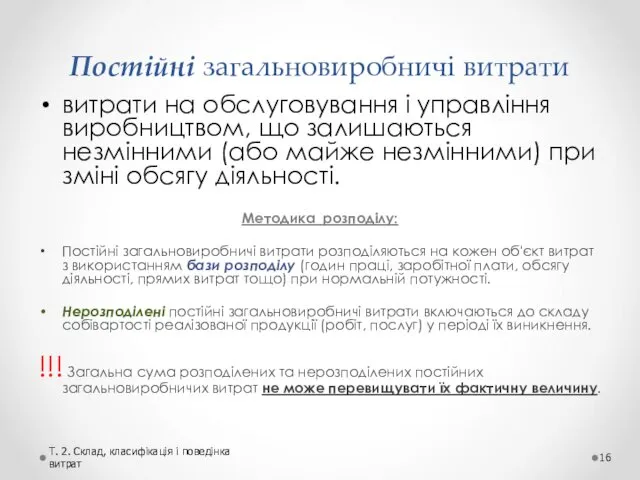

- 16. Постійні загальновиробничі витрати витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при

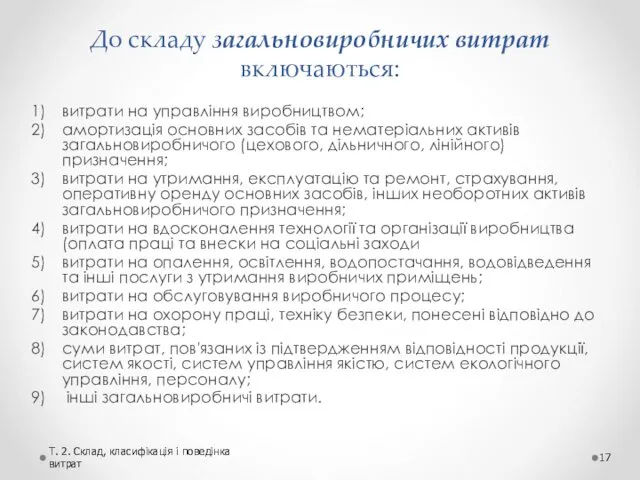

- 17. До складу загальновиробничих витрат включаються: витрати на управління виробництвом; амортизація основних засобів та нематеріальних активів загальновиробничого

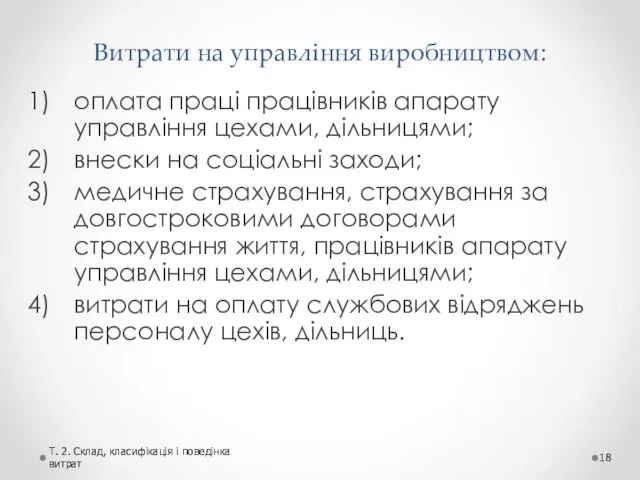

- 18. Витрати на управління виробництвом: оплата праці працівників апарату управління цехами, дільницями; внески на соціальні заходи; медичне

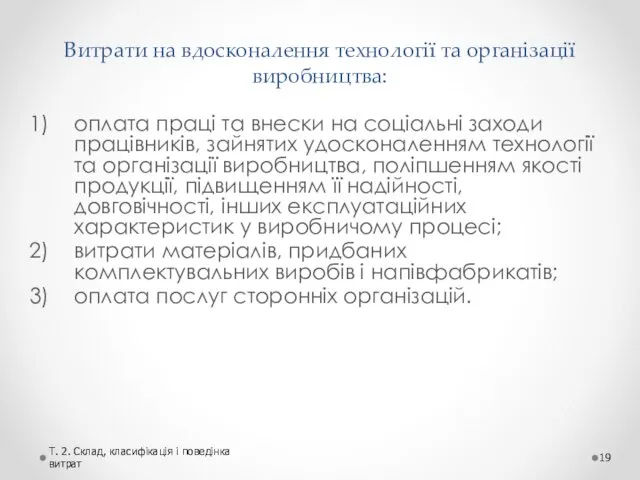

- 19. Витрати на вдосконалення технології та організації виробництва: оплата праці та внески на соціальні заходи працівників, зайнятих

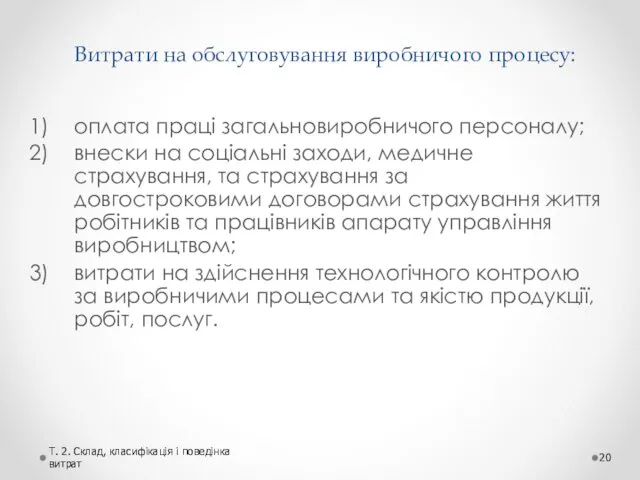

- 20. Витрати на обслуговування виробничого процесу: оплата праці загальновиробничого персоналу; внески на соціальні заходи, медичне страхування, та

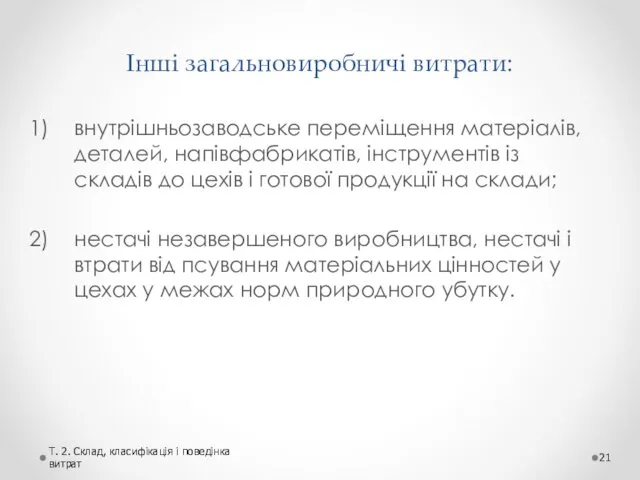

- 21. Інші загальновиробничі витрати: внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів із складів до цехів і готової продукції

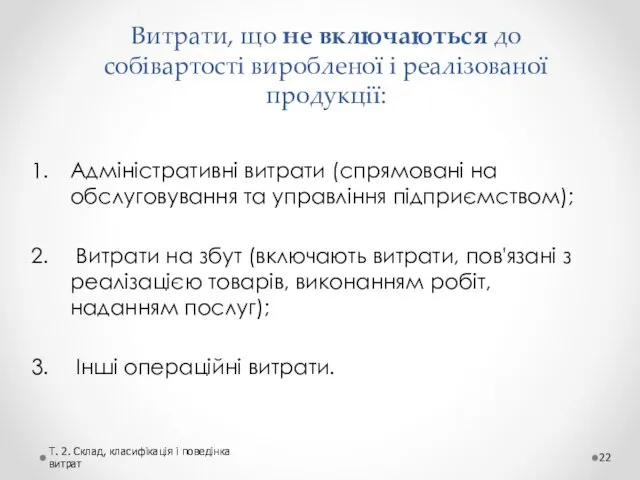

- 22. Витрати, що не включаються до собівартості виробленої і реалізованої продукції: Адміністративні витрати (спрямовані на обслуговування та

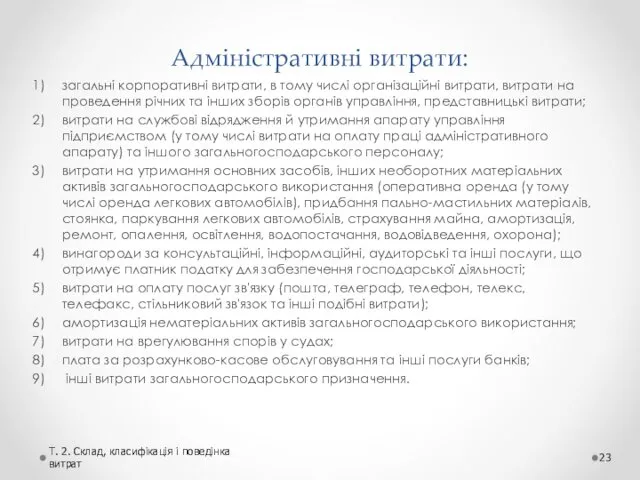

- 23. Адміністративні витрати: загальні корпоративні витрати, в тому числі організаційні витрати, витрати на проведення річних та інших

- 24. Витрати на збут: витрати на пакувальні матеріали для затарювання товарів на складах готової продукції; витрати на

- 25. Інші операційні витрати: витрати за операціями в іноземній валюті, втрати від курсової різниці; амортизація наданих в

- 26. Інші витрати операційної діяльності: суми коштів, внесені до страхових резервів; суми нарахованих податків та зборів, установлених

- 27. Фінансові витрати: витрати на нарахування процентів (за користування кредитами та позиками, за випущеними облігаціями та фінансовою

- 28. Інші витрати звичайної діяльності: суми коштів або вартість товарів, виконаних робіт, наданих послуг, добровільно перераховані (передані)

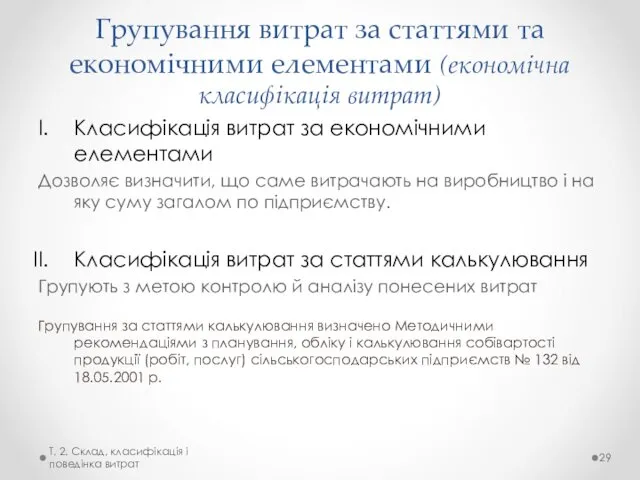

- 29. Групування витрат за статтями та економічними елементами (економічна класифікація витрат) Класифікація витрат за економічними елементами Дозволяє

- 30. Номенклатура статей витрат в основних галузях с.г. в-ва (облік за статтями калькулювання) Тема 3. Облік витрат

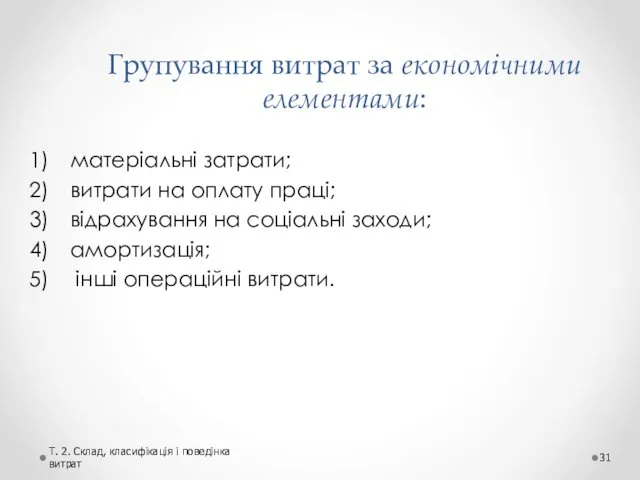

- 31. Групування витрат за економічними елементами: матеріальні затрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація;

- 32. До складу елемента "Матеріальні затрати" включається: вартість витрачених у виробництві (крім продукту власного виробництва): сировини й

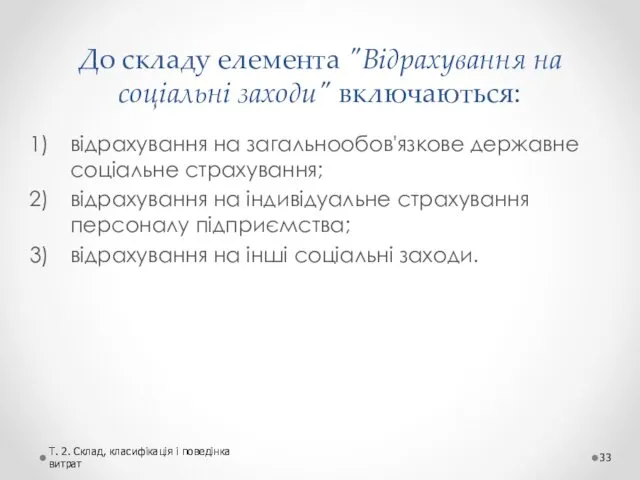

- 33. До складу елемента "Відрахування на соціальні заходи" включаються: відрахування на загальнообов'язкове державне соціальне страхування; відрахування на

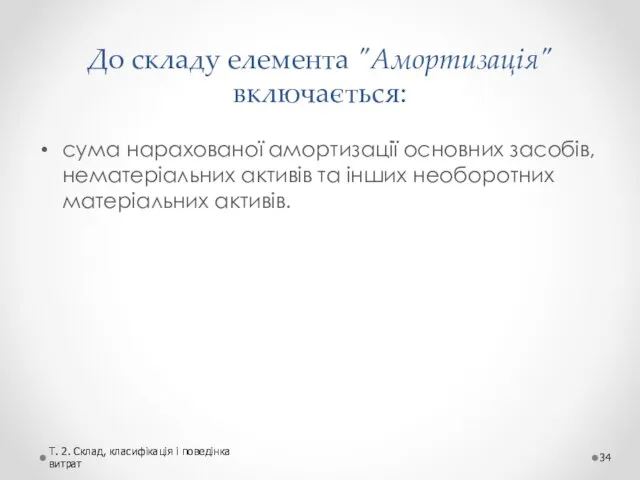

- 34. До складу елемента "Амортизація" включається: сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних

- 35. До складу елемента "Інші операційні витрати" включаються: витрати операційної діяльності, які не увійшли до складу інших

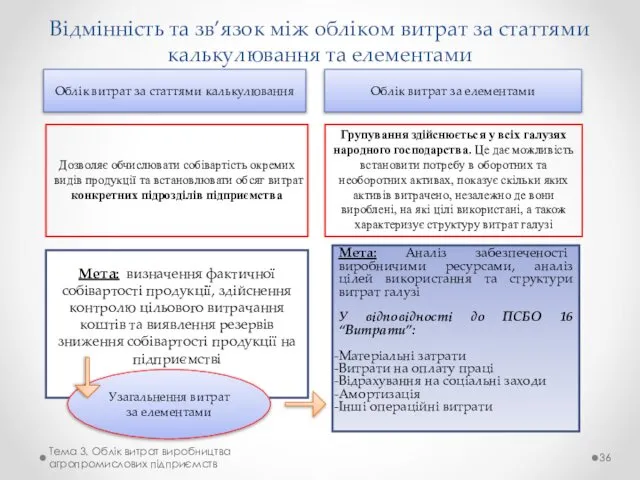

- 36. Відмінність та зв’язок між обліком витрат за статтями калькулювання та елементами Облік витрат за статтями калькулювання

- 37. Зв'язок обліку витрат за статтями калькулювання із обліком витрат за елементами (Приклад) Т. 2. Склад, класифікація

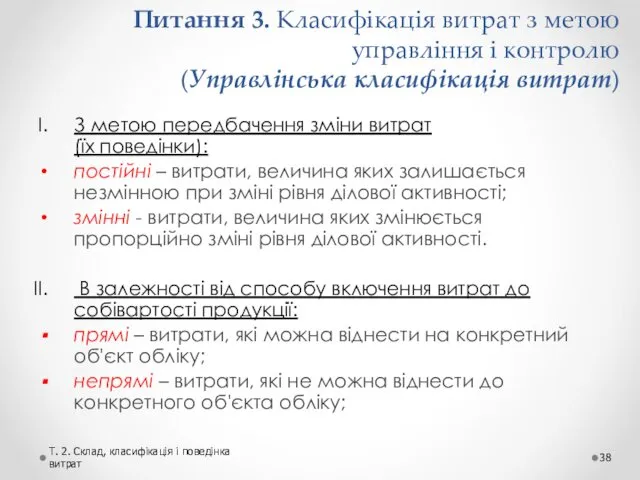

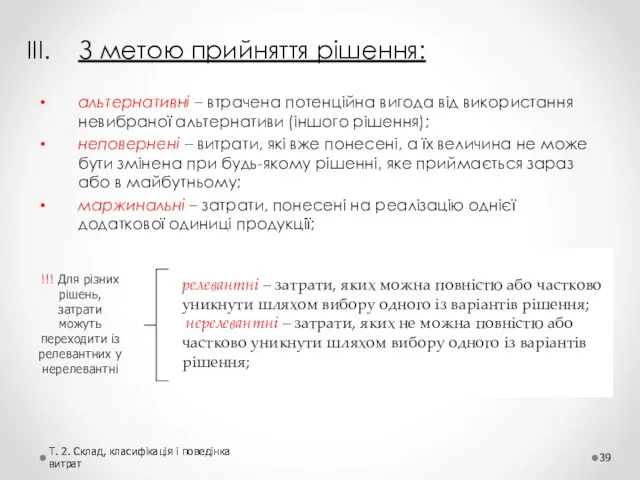

- 38. Питання 3. Класифікація витрат з метою управління і контролю (Управлінська класифікація витрат) З метою передбачення зміни

- 39. З метою прийняття рішення: альтернативні – втрачена потенційна вигода від використання невибраної альтернативи (іншого рішення); неповернені

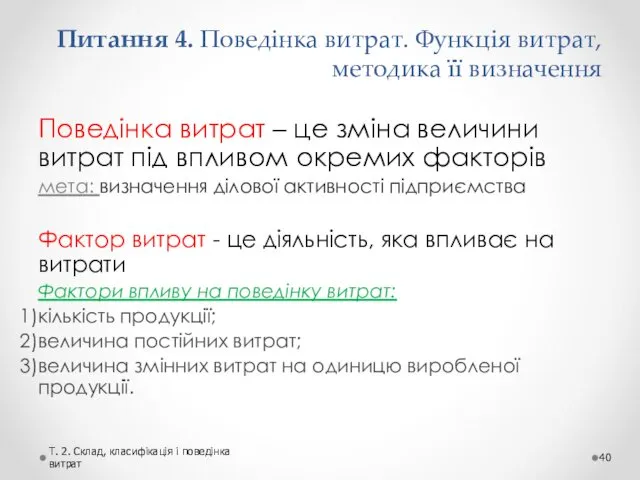

- 40. Поведінка витрат – це зміна величини витрат під впливом окремих факторів мета: визначення ділової активності підприємства

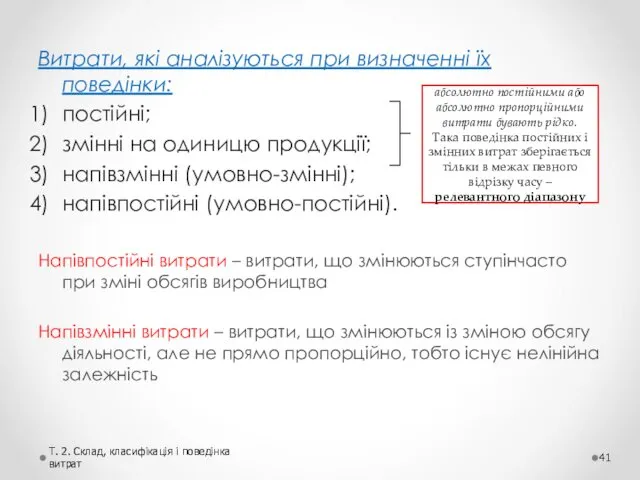

- 41. Витрати, які аналізуються при визначенні їх поведінки: постійні; змінні на одиницю продукції; напівзмінні (умовно-змінні); напівпостійні (умовно-постійні).

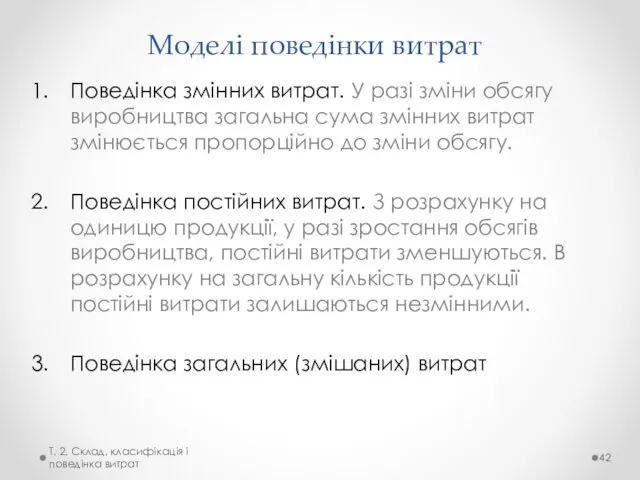

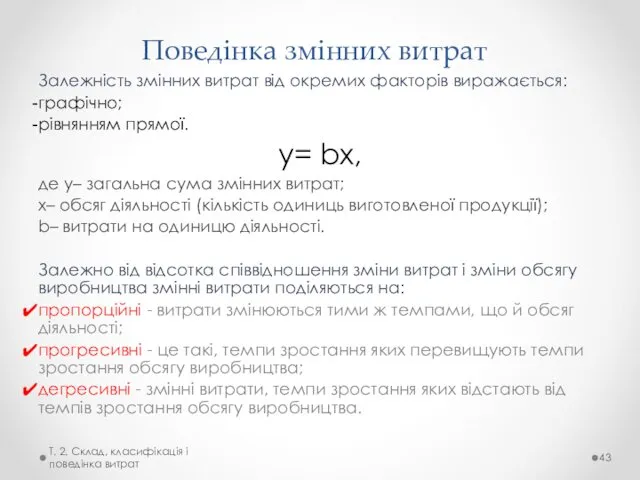

- 42. Моделі поведінки витрат Поведінка змінних витрат. У разі зміни обсягу виробництва загальна сума змінних витрат змінюється

- 43. Поведінка змінних витрат Залежність змінних витрат від окремих факторів виражається: графічно; рівнянням прямої. у= bx, де

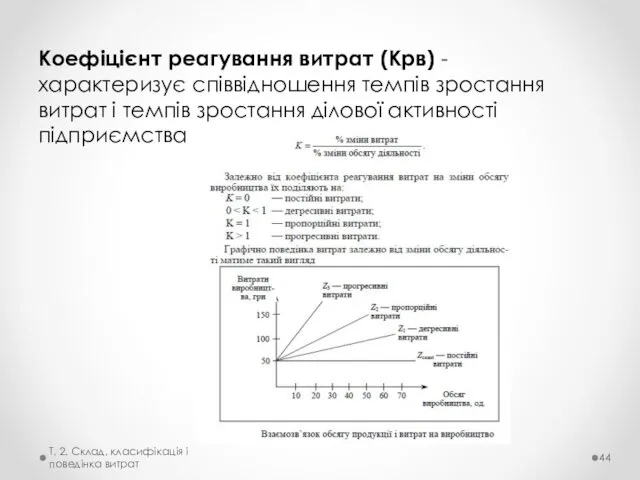

- 44. Коефіцієнт реагування витрат (Крв) - характеризує співвідношення темпів зростання витрат і темпів зростання ділової активності підприємства

- 45. Визначення поведінки змінних витрат (Приклад) Витрати сировини на виробництво одиниці продукції становлять 50 грн., кількість планової

- 46. Поведінка постійних витрат Сукупні постійні витрати залишаються незмінними до всього випуску продукції незалежно від кількості такої

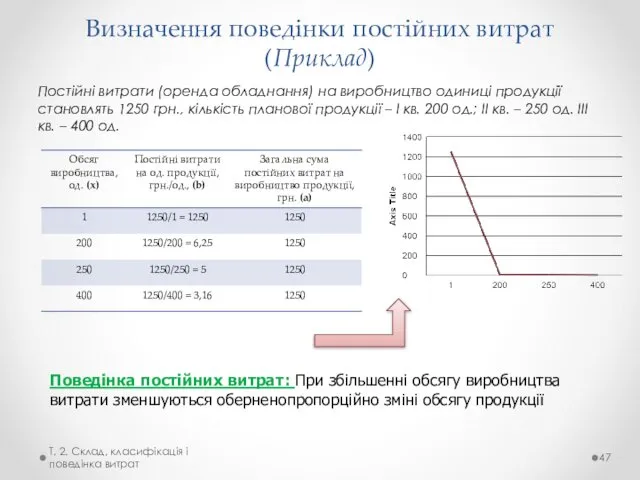

- 47. Визначення поведінки постійних витрат (Приклад) Постійні витрати (оренда обладнання) на виробництво одиниці продукції становлять 1250 грн.,

- 48. Поведінка загальних витрат Показує: взаємозв'язок між витратами та їх факторами й дозволяє передбачити майбутні релевантні витрати.

- 49. Графічний метод визначення поведінки загальних витрат Т. 2. Склад, класифікація і поведінка витрат Змінні витрати (bX),

- 51. Скачать презентацию

Питання 1. Сутність витрат та напрями їх класифікації

Економічний зміст витрат можна

Питання 1. Сутність витрат та напрями їх класифікації

Економічний зміст витрат можна

Нормативно-правове забезпечення визнання та обліку витрат:

Податковий кодекс України № 2755-VI від

Нормативно-правове забезпечення визнання та обліку витрат:

Податковий кодекс України № 2755-VI від

Визначення витрат

Витрати на виробництво – це матеріальні та грошові кошти,

Визначення витрат

Витрати на виробництво – це матеріальні та грошові кошти,

Напрями класифікації витрат

Класифікація витрат з метою визначення собівартості продукції, оцінки готової

Напрями класифікації витрат

Класифікація витрат з метою визначення собівартості продукції, оцінки готової

Питання 2. Класифікація витрат з метою оцінки готової продукції і запасів

Питання 2. Класифікація витрат з метою оцінки готової продукції і запасів

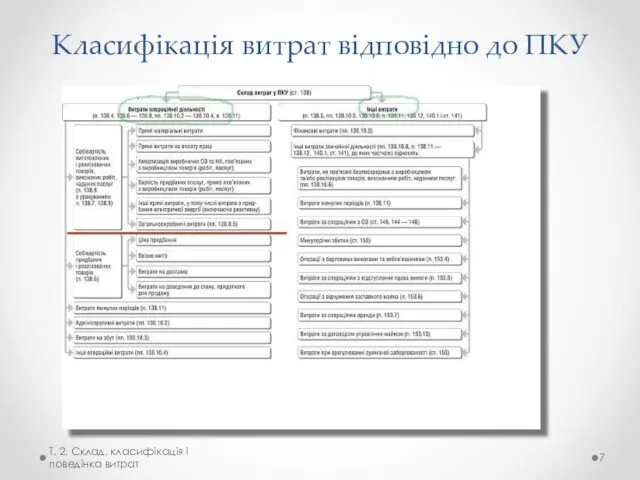

Класифікація витрат відповідно до ПКУ

Т. 2. Склад, класифікація і поведінка витрат

Класифікація витрат відповідно до ПКУ

Т. 2. Склад, класифікація і поведінка витрат

Витрати, що включаються до собівартості виробленої і реалізованої продукції:

Виробнича собівартість

Витрати, що включаються до собівартості виробленої і реалізованої продукції:

Виробнича собівартість

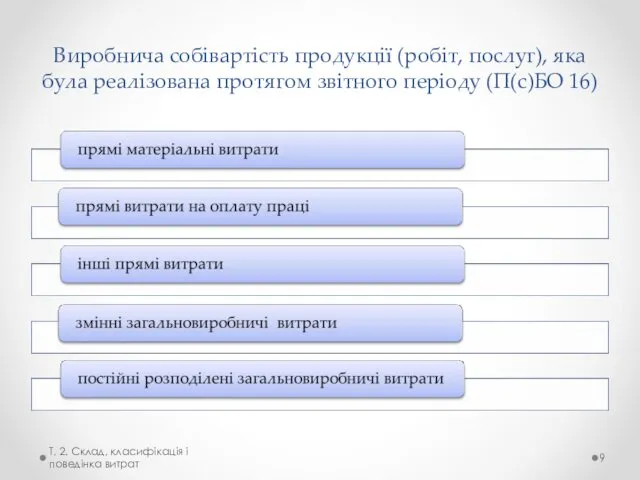

Виробнича собівартість продукції (робіт, послуг), яка була реалізована протягом звітного періоду

Виробнича собівартість продукції (робіт, послуг), яка була реалізована протягом звітного періоду

Прямі матеріальні витрати - це витрати цінностей (матеріалів), використаних безпосередньо на

Прямі матеріальні витрати - це витрати цінностей (матеріалів), використаних безпосередньо на

До складу прямих матеріальних витрат включається:

вартість сировини та основних матеріалів, що

До складу прямих матеріальних витрат включається:

вартість сировини та основних матеріалів, що

До складу прямих витрат на оплату праці включаються:

заробітна плата;

інші виплати робітникам,

До складу прямих витрат на оплату праці включаються:

заробітна плата;

інші виплати робітникам,

До складу інших прямих витрат відносять:

всі інші виробничі витрати, які можуть

До складу інших прямих витрат відносять:

всі інші виробничі витрати, які можуть

Загальновиробничі витрати - це непрямі витрати, пов'язані з організацією виробництва і

Загальновиробничі витрати - це непрямі витрати, пов'язані з організацією виробництва і

Змінні загальновиробничі витрати

витрати на обслуговування і управління виробництвом (цехів, дільниць), що

Змінні загальновиробничі витрати

витрати на обслуговування і управління виробництвом (цехів, дільниць), що

Постійні загальновиробничі витрати

витрати на обслуговування і управління виробництвом, що залишаються незмінними

Постійні загальновиробничі витрати

витрати на обслуговування і управління виробництвом, що залишаються незмінними

До складу загальновиробничих витрат включаються:

витрати на управління виробництвом;

амортизація основних засобів

До складу загальновиробничих витрат включаються:

витрати на управління виробництвом;

амортизація основних засобів

Витрати на управління виробництвом:

оплата праці працівників апарату управління цехами, дільницями;

внески

Витрати на управління виробництвом:

оплата праці працівників апарату управління цехами, дільницями;

внески

Витрати на вдосконалення технології та організації виробництва:

оплата праці та внески на

Витрати на вдосконалення технології та організації виробництва:

оплата праці та внески на

Витрати на обслуговування виробничого процесу:

оплата праці загальновиробничого персоналу;

внески на соціальні

Витрати на обслуговування виробничого процесу:

оплата праці загальновиробничого персоналу;

внески на соціальні

Інші загальновиробничі витрати:

внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів із складів до

Інші загальновиробничі витрати:

внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів із складів до

Витрати, що не включаються до собівартості виробленої і реалізованої продукції:

Адміністративні витрати

Витрати, що не включаються до собівартості виробленої і реалізованої продукції:

Адміністративні витрати

Адміністративні витрати:

загальні корпоративні витрати, в тому числі організаційні витрати, витрати на

Адміністративні витрати:

загальні корпоративні витрати, в тому числі організаційні витрати, витрати на

Витрати на збут:

витрати на пакувальні матеріали для затарювання товарів на складах

Витрати на збут:

витрати на пакувальні матеріали для затарювання товарів на складах

Інші операційні витрати:

витрати за операціями в іноземній валюті, втрати від курсової

Інші операційні витрати:

витрати за операціями в іноземній валюті, втрати від курсової

Інші витрати операційної діяльності:

суми коштів, внесені до страхових резервів;

суми нарахованих податків

Інші витрати операційної діяльності:

суми коштів, внесені до страхових резервів;

суми нарахованих податків

Фінансові витрати:

витрати на нарахування процентів (за користування кредитами та позиками, за

Фінансові витрати:

витрати на нарахування процентів (за користування кредитами та позиками, за

Інші витрати звичайної діяльності:

суми коштів або вартість товарів, виконаних робіт, наданих

Інші витрати звичайної діяльності:

суми коштів або вартість товарів, виконаних робіт, наданих

Групування витрат за статтями та економічними елементами (економічна класифікація витрат)

Класифікація витрат

Групування витрат за статтями та економічними елементами (економічна класифікація витрат)

Класифікація витрат

Номенклатура статей витрат в основних галузях с.г. в-ва (облік за статтями

Номенклатура статей витрат в основних галузях с.г. в-ва (облік за статтями

Групування витрат за економічними елементами:

матеріальні затрати;

витрати на оплату праці;

відрахування

Групування витрат за економічними елементами:

матеріальні затрати;

витрати на оплату праці;

відрахування

До складу елемента "Матеріальні затрати" включається:

вартість витрачених у виробництві (крім продукту

До складу елемента "Матеріальні затрати" включається:

вартість витрачених у виробництві (крім продукту

До складу елемента "Відрахування на соціальні заходи" включаються:

відрахування на загальнообов'язкове державне

До складу елемента "Відрахування на соціальні заходи" включаються:

відрахування на загальнообов'язкове державне

До складу елемента "Амортизація" включається:

сума нарахованої амортизації основних засобів, нематеріальних активів

До складу елемента "Амортизація" включається:

сума нарахованої амортизації основних засобів, нематеріальних активів

До складу елемента "Інші операційні витрати" включаються:

витрати операційної діяльності, які не

До складу елемента "Інші операційні витрати" включаються:

витрати операційної діяльності, які не

Відмінність та зв’язок між обліком витрат за статтями калькулювання та елементами

Облік

Відмінність та зв’язок між обліком витрат за статтями калькулювання та елементами

Облік

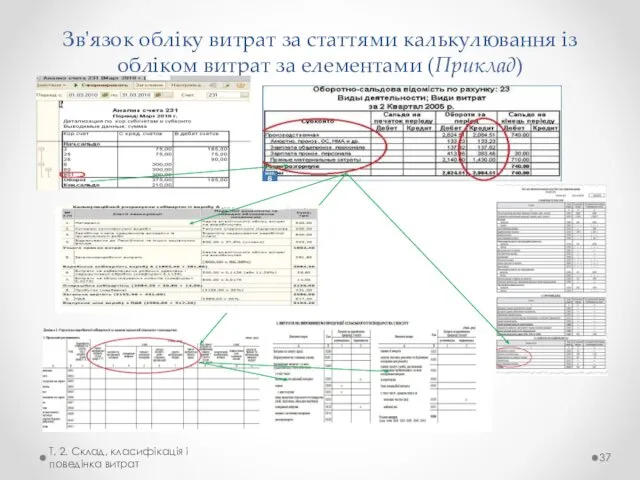

Зв'язок обліку витрат за статтями калькулювання із обліком витрат за елементами

Зв'язок обліку витрат за статтями калькулювання із обліком витрат за елементами

Питання 3. Класифікація витрат з метою управління і контролю

(Управлінська класифікація витрат)

Питання 3. Класифікація витрат з метою управління і контролю (Управлінська класифікація витрат)

З метою прийняття рішення:

альтернативні – втрачена потенційна вигода від використання невибраної

З метою прийняття рішення:

альтернативні – втрачена потенційна вигода від використання невибраної

Поведінка витрат – це зміна величини витрат під впливом окремих факторів

мета:

Поведінка витрат – це зміна величини витрат під впливом окремих факторів

мета:

Витрати, які аналізуються при визначенні їх поведінки:

постійні;

змінні на одиницю продукції;

напівзмінні (умовно-змінні);

напівпостійні

Витрати, які аналізуються при визначенні їх поведінки:

постійні;

змінні на одиницю продукції;

напівзмінні (умовно-змінні);

напівпостійні

Моделі поведінки витрат

Поведінка змінних витрат. У разі зміни обсягу виробництва загальна

Моделі поведінки витрат

Поведінка змінних витрат. У разі зміни обсягу виробництва загальна

Поведінка змінних витрат

Залежність змінних витрат від окремих факторів виражається:

графічно;

рівнянням прямої.

у= bx,

де

Поведінка змінних витрат

Залежність змінних витрат від окремих факторів виражається:

графічно;

рівнянням прямої.

у= bx,

де

Коефіцієнт реагування витрат (Крв) - характеризує співвідношення темпів зростання витрат і

Коефіцієнт реагування витрат (Крв) - характеризує співвідношення темпів зростання витрат і

Визначення поведінки змінних витрат (Приклад)

Витрати сировини на виробництво одиниці продукції становлять

Визначення поведінки змінних витрат (Приклад)

Витрати сировини на виробництво одиниці продукції становлять

Поведінка постійних витрат

Сукупні постійні витрати залишаються незмінними до всього випуску продукції незалежно

Поведінка постійних витрат

Сукупні постійні витрати залишаються незмінними до всього випуску продукції незалежно

Визначення поведінки постійних витрат (Приклад)

Постійні витрати (оренда обладнання) на виробництво одиниці

Визначення поведінки постійних витрат (Приклад)

Постійні витрати (оренда обладнання) на виробництво одиниці

Поведінка загальних витрат

Показує: взаємозв'язок між витратами та їх факторами й дозволяє

Поведінка загальних витрат

Показує: взаємозв'язок між витратами та їх факторами й дозволяє

Графічний метод визначення поведінки загальних витрат

Т. 2. Склад, класифікація і поведінка

Графічний метод визначення поведінки загальних витрат

Т. 2. Склад, класифікація і поведінка

Субсидии, предусмотренные на 2022 год в Нижегородской области

Субсидии, предусмотренные на 2022 год в Нижегородской области Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Податкова система великобританії

Податкова система великобританії Бухгалтерский учет. Подготовка и представление финансовой отчетности

Бухгалтерский учет. Подготовка и представление финансовой отчетности Деньги, их функции

Деньги, их функции Консолидация платежей. Лекция 3

Консолидация платежей. Лекция 3 Таможенное дело история и современность

Таможенное дело история и современность Управління місцевими фінансами в Україні

Управління місцевими фінансами в Україні Организация и функционирование системы казначейских платежей

Организация и функционирование системы казначейских платежей Предпринимательская деятельность и управление финансами

Предпринимательская деятельность и управление финансами Налог на имущество в 2020 году

Налог на имущество в 2020 году Купонный продукт Индивидуальное предложение

Купонный продукт Индивидуальное предложение Investment Basics

Investment Basics Налоги. Виды налогов

Налоги. Виды налогов Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Элементы домашней экономики. Бюджет семьи

Элементы домашней экономики. Бюджет семьи Досвід соціального інвестування в Україні

Досвід соціального інвестування в Україні Анализ финансовых результатов деятельности организации. АО Богаевский карьер

Анализ финансовых результатов деятельности организации. АО Богаевский карьер Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Стохастический осциллятор

Стохастический осциллятор Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Инвестирование в драгоценные металлы

Инвестирование в драгоценные металлы Учет оплаты труда. (Урок 5)

Учет оплаты труда. (Урок 5) Облигация. Задачи к экзамену

Облигация. Задачи к экзамену Valuation Финансовый клуб ВШМ

Valuation Финансовый клуб ВШМ Облік у зарубіжних країнах. Практична робота 3

Облік у зарубіжних країнах. Практична робота 3 Проект - экосистема электронной валюты Token

Проект - экосистема электронной валюты Token Бюджетирование Презентация

Бюджетирование Презентация