- Учет внеоборотных активов

Содержание

- 2. 1. Учет основных средств Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении

- 3. Основные средства – это имущество, которое используется в организации в качестве средств труда более одного года

- 4. Единицей учета основных средств является инвентарный объект: • отдельный предмет (например, сейф); • единый комплекс из

- 5. Приобретение и введение в эксплуатацию основных средств Если организация приобрела основные средства, то вы должны учесть

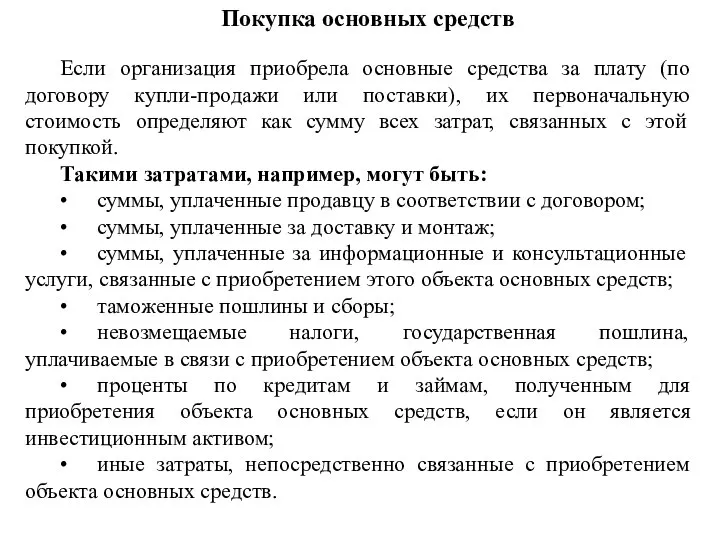

- 6. Покупка основных средств Если организация приобрела основные средства за плату (по договору купли-продажи или поставки), их

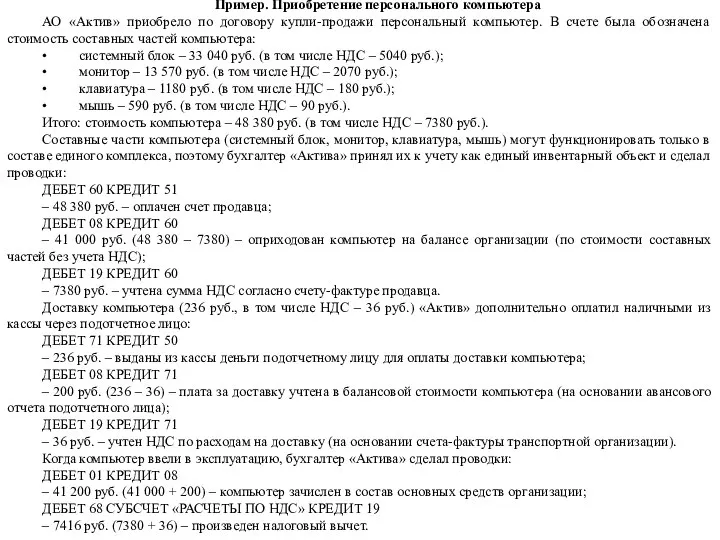

- 7. Пример. Приобретение персонального компьютера АО «Актив» приобрело по договору купли-продажи персональный компьютер. В счете была обозначена

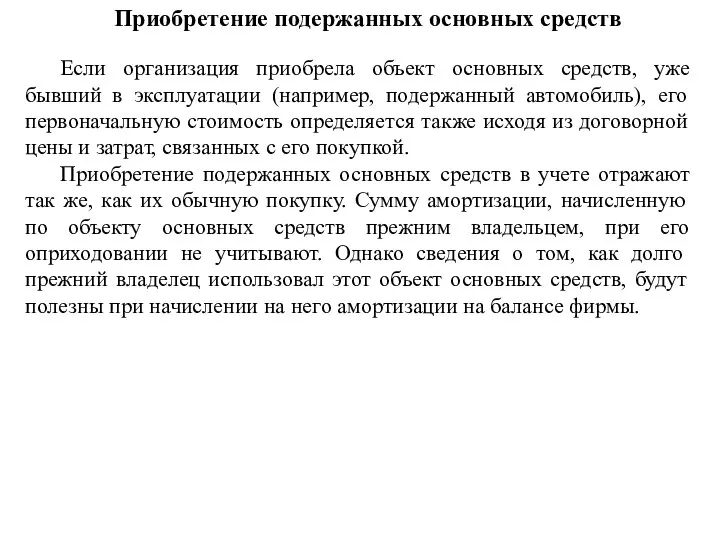

- 8. Приобретение подержанных основных средств Если организация приобрела объект основных средств, уже бывший в эксплуатации (например, подержанный

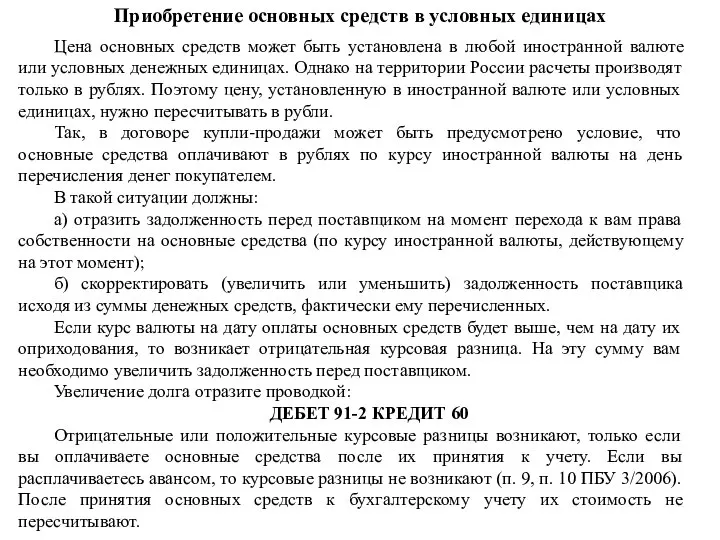

- 9. Приобретение основных средств в условных единицах Цена основных средств может быть установлена в любой иностранной валюте

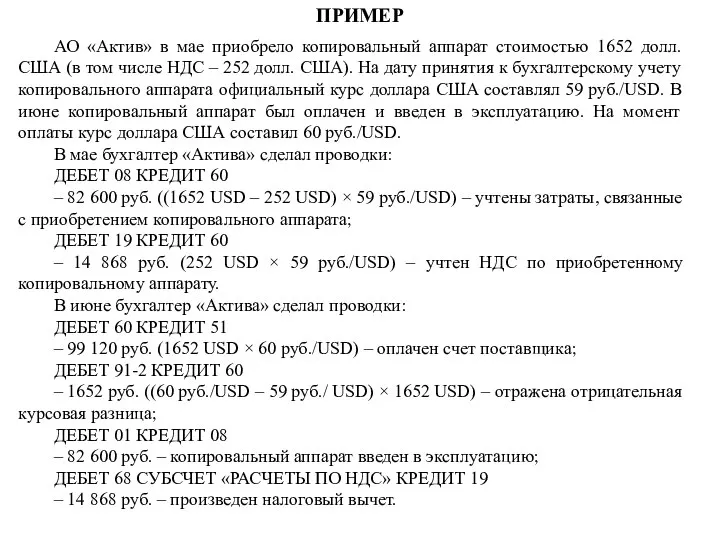

- 10. ПРИМЕР АО «Актив» в мае приобрело копировальный аппарат стоимостью 1652 долл. США (в том числе НДС

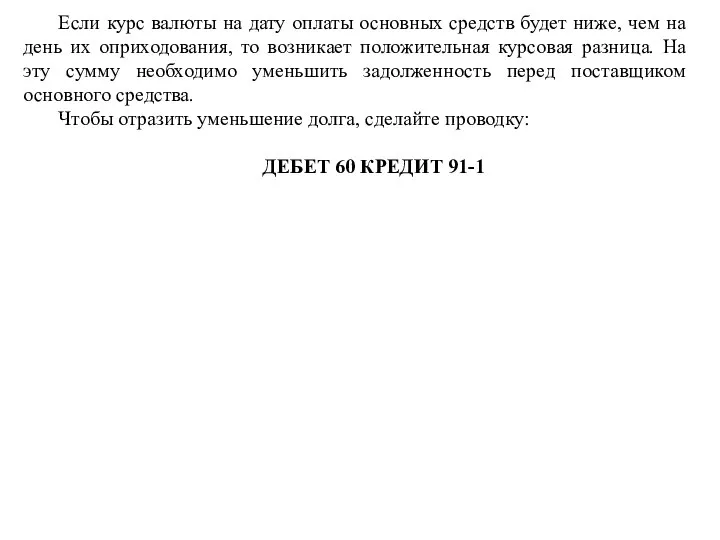

- 11. Если курс валюты на дату оплаты основных средств будет ниже, чем на день их оприходования, то

- 12. Получение основных средств в качестве вклада в уставный капитал Если организация получила объект основных средств в

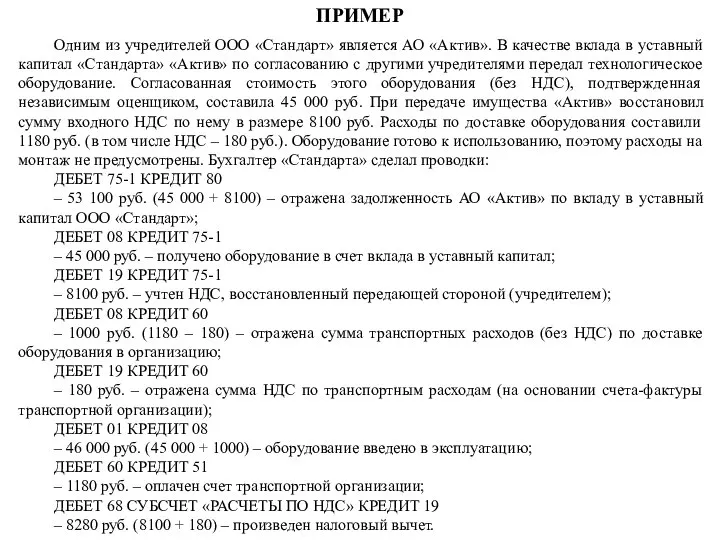

- 13. ПРИМЕР Одним из учредителей ООО «Стандарт» является АО «Актив». В качестве вклада в уставный капитал «Стандарта»

- 14. Получение основных средств безвозмездно Если организации основные средства переданы безвозмездно, их стоимость определяется исходя из рыночной

- 15. Приобретение основных средств по товарообменному (бартерному) договору Как правило, право собственности на ценности, которые вы получаете

- 16. ПРИМЕР АО «Актив» заключило договор мены с ООО «Пассив». Согласно договору АО «Актив» передает ООО «Пассив»

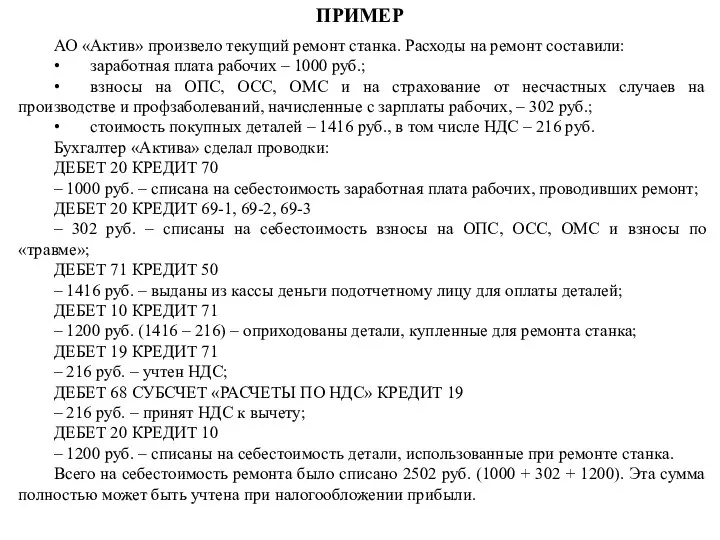

- 17. Содержание и ремонт основных средств Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных

- 18. ПРИМЕР АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили: • заработная плата рабочих –

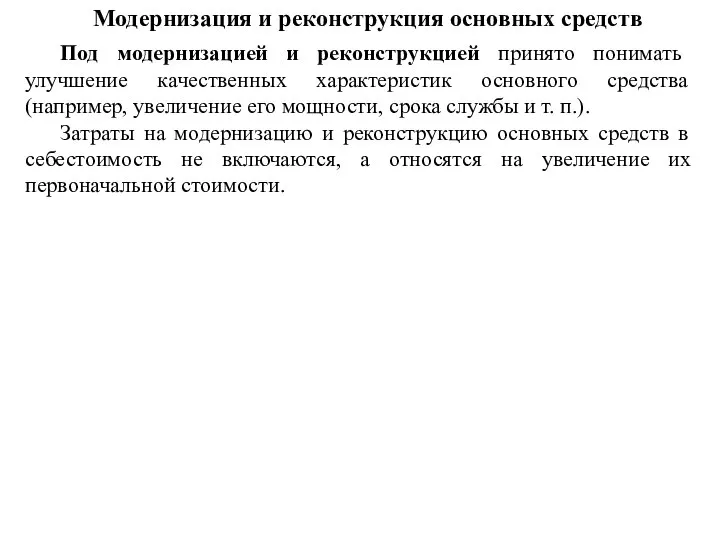

- 19. Модернизация и реконструкция основных средств Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик основного средства

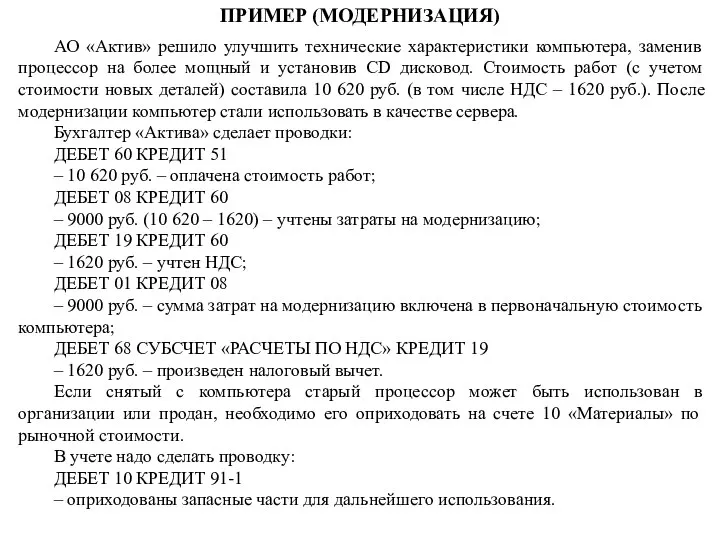

- 20. ПРИМЕР (МОДЕРНИЗАЦИЯ) АО «Актив» решило улучшить технические характеристики компьютера, заменив процессор на более мощный и установив

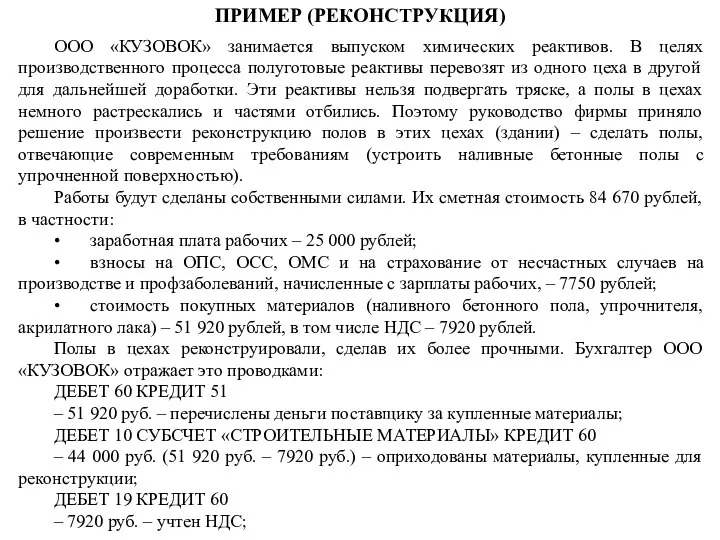

- 21. ПРИМЕР (РЕКОНСТРУКЦИЯ) ООО «КУЗОВОК» занимается выпуском химических реактивов. В целях производственного процесса полуготовые реактивы перевозят из

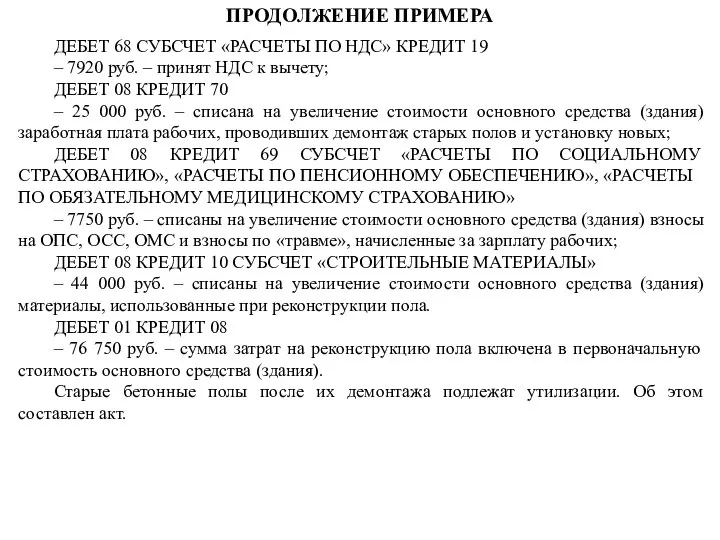

- 22. ПРОДОЛЖЕНИЕ ПРИМЕРА ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19 – 7920 руб. – принят НДС

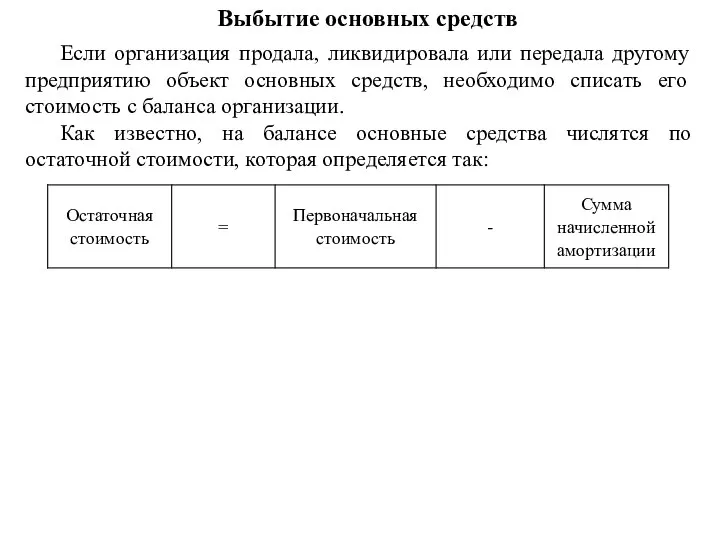

- 23. Выбытие основных средств Если организация продала, ликвидировала или передала другому предприятию объект основных средств, необходимо списать

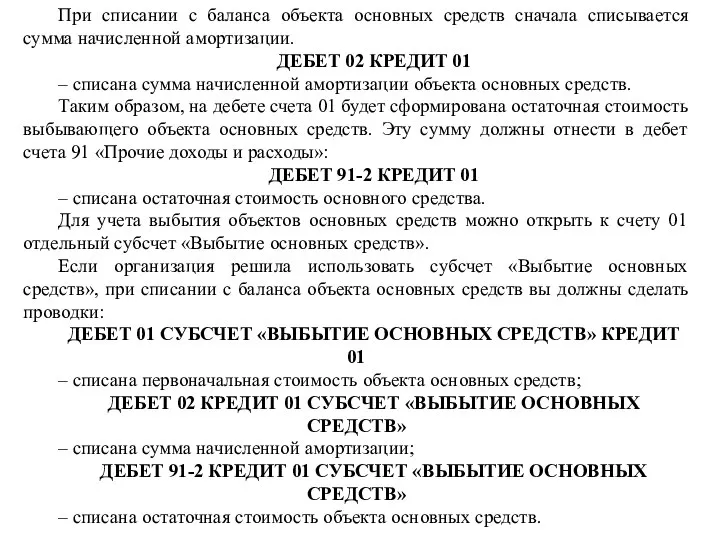

- 24. При списании с баланса объекта основных средств сначала списывается сумма начисленной амортизации. ДЕБЕТ 02 КРЕДИТ 01

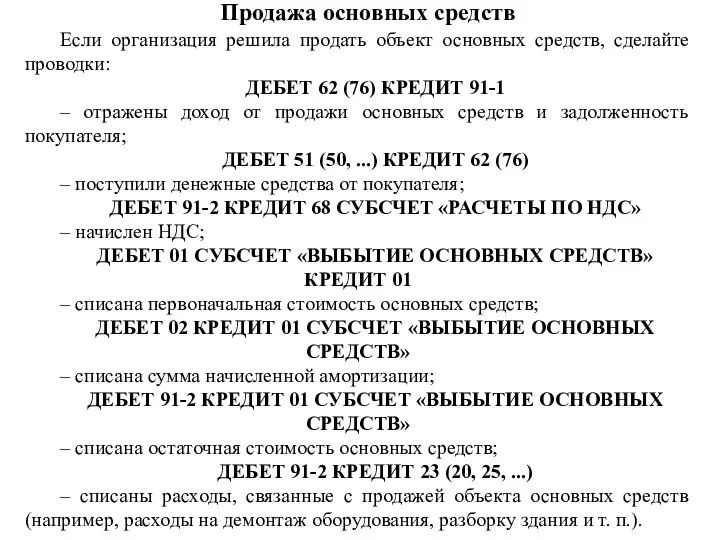

- 25. Продажа основных средств Если организация решила продать объект основных средств, сделайте проводки: ДЕБЕТ 62 (76) КРЕДИТ

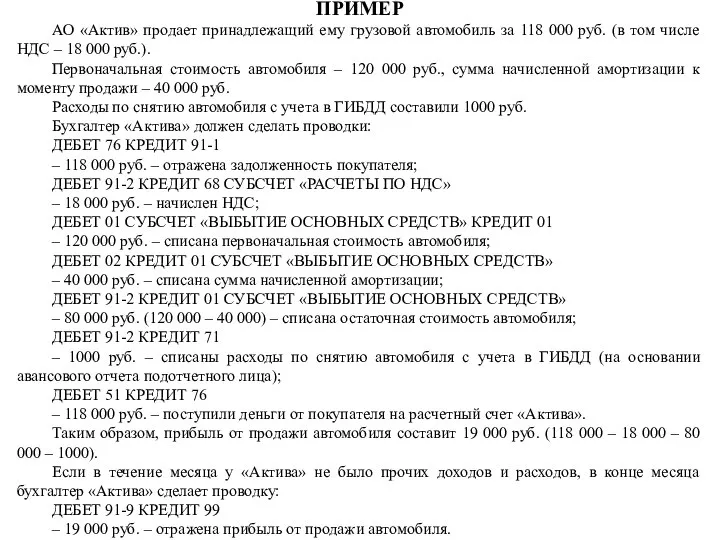

- 26. ПРИМЕР АО «Актив» продает принадлежащий ему грузовой автомобиль за 118 000 руб. (в том числе НДС

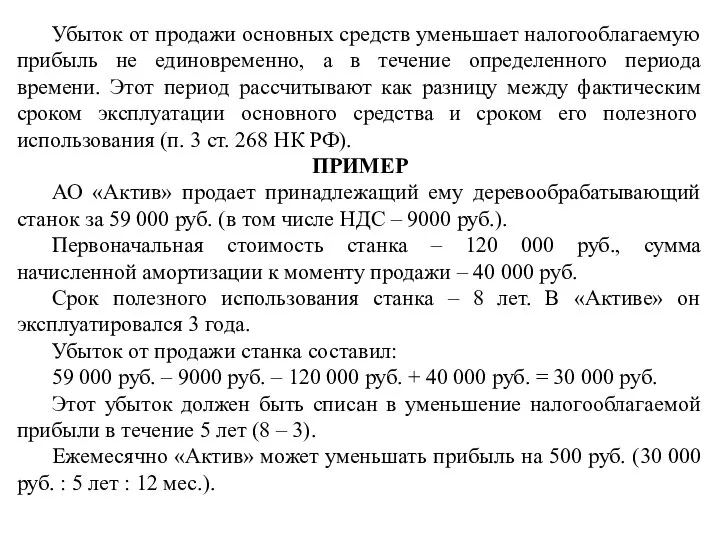

- 27. Убыток от продажи основных средств уменьшает налогооблагаемую прибыль не единовременно, а в течение определенного периода времени.

- 28. Безвозмездная передача основных средств Если организация передает объект основных средств безвозмездно (например, некоммерческой организации для неуставной

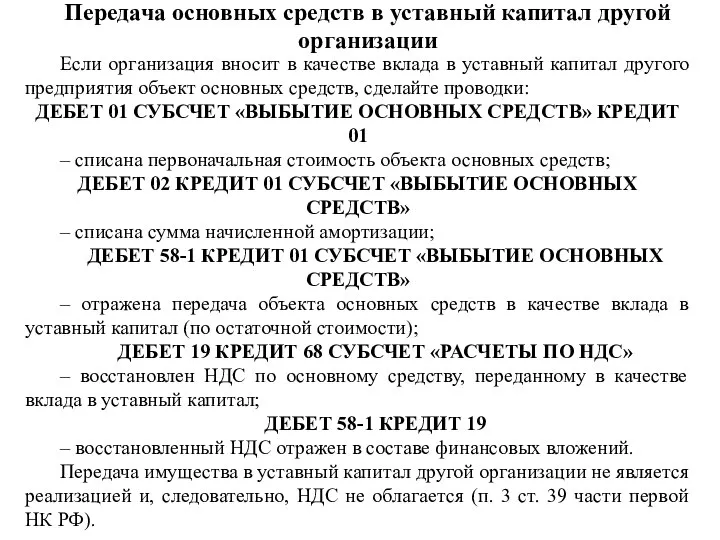

- 29. Передача основных средств в уставный капитал другой организации Если организация вносит в качестве вклада в уставный

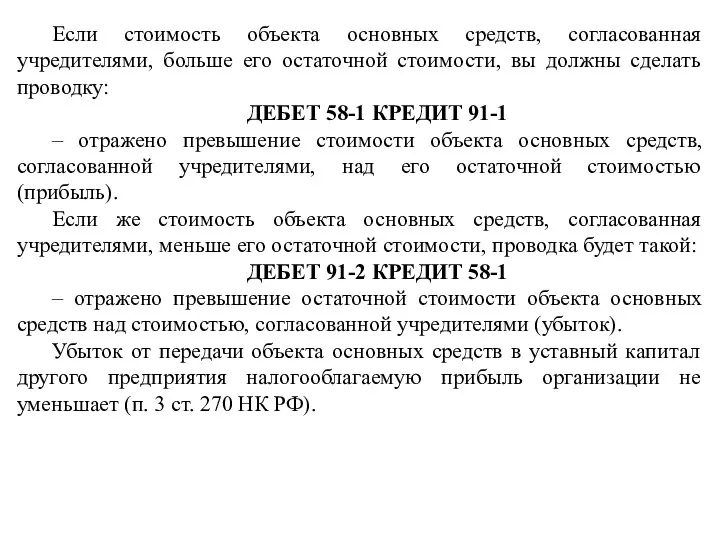

- 30. Если стоимость объекта основных средств, согласованная учредителями, больше его остаточной стоимости, вы должны сделать проводку: ДЕБЕТ

- 31. Ликвидация основных средств В бухгалтерском учете остаточную стоимость основных средств, которые ликвидируют, учитывают в составе прочих

- 32. Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль организации (п. 1 ст. 265 НК РФ). При

- 33. По дебету счета

- 34. По дебету счета

- 35. По кредиту счета

- 36. 2. Учет амортизации основных средств Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации

- 37. Начисление амортизации Амортизация – это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг).

- 38. Амортизацию по каждому объекту основных средств вы должны начислять только в пределах его стоимости, учтенной на

- 39. Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета учета

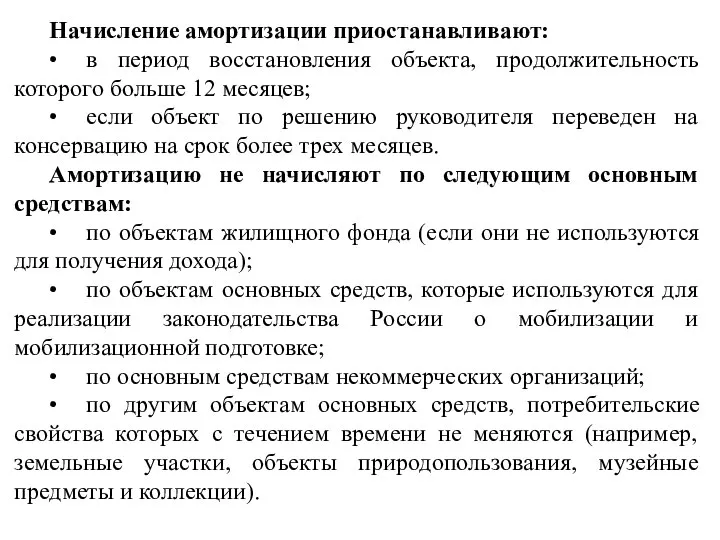

- 40. Начисление амортизации приостанавливают: • в период восстановления объекта, продолжительность которого больше 12 месяцев; • если объект

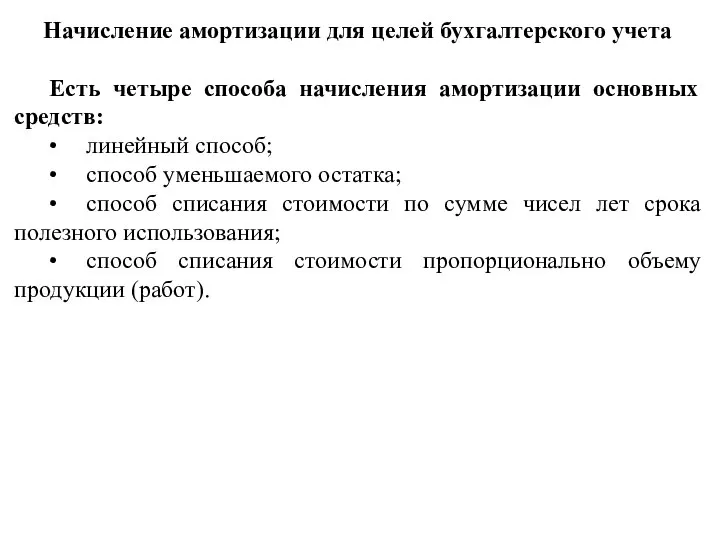

- 41. Начисление амортизации для целей бухгалтерского учета Есть четыре способа начисления амортизации основных средств: • линейный способ;

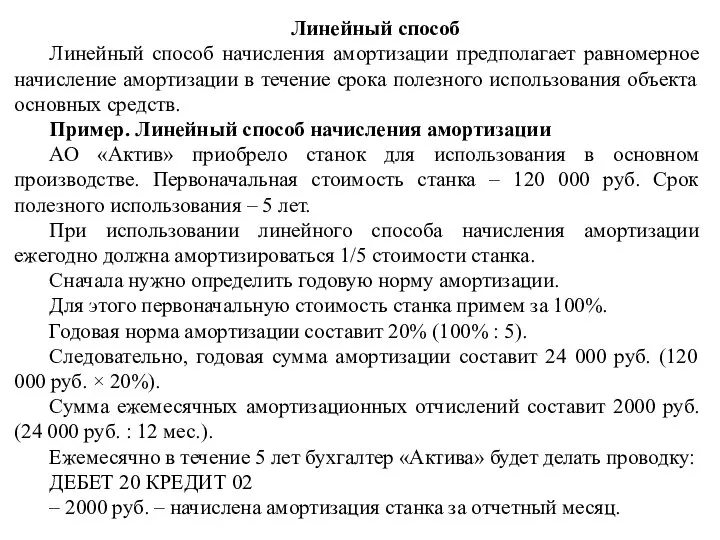

- 42. Линейный способ Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение срока полезного использования объекта

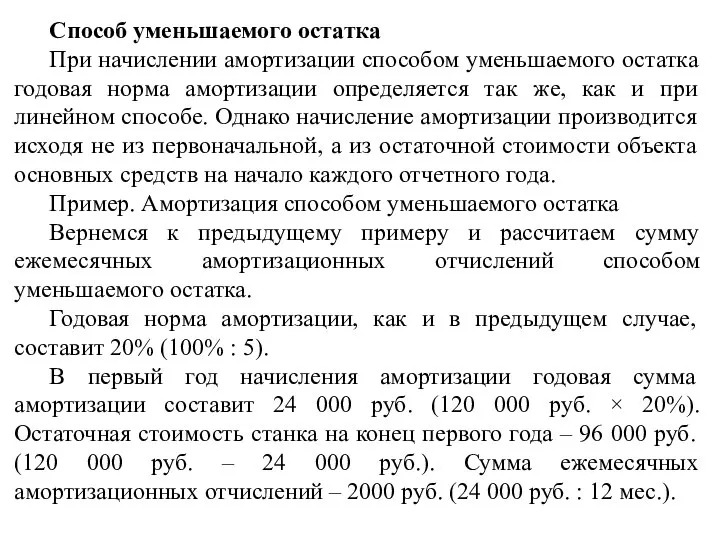

- 43. Способ уменьшаемого остатка При начислении амортизации способом уменьшаемого остатка годовая норма амортизации определяется так же, как

- 44. Ежемесячно в течение первого года начисления амортизации бухгалтер «Актива» будет делать проводку: ДЕБЕТ 20 КРЕДИТ 02

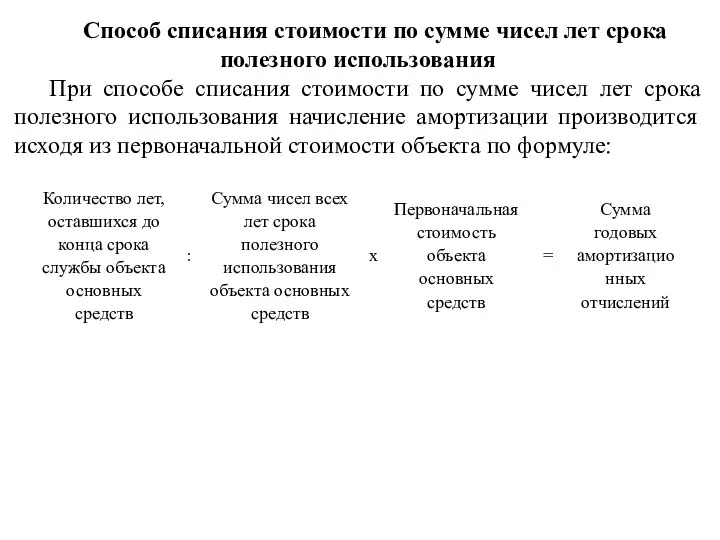

- 45. Способ списания стоимости по сумме чисел лет срока полезного использования При способе списания стоимости по сумме

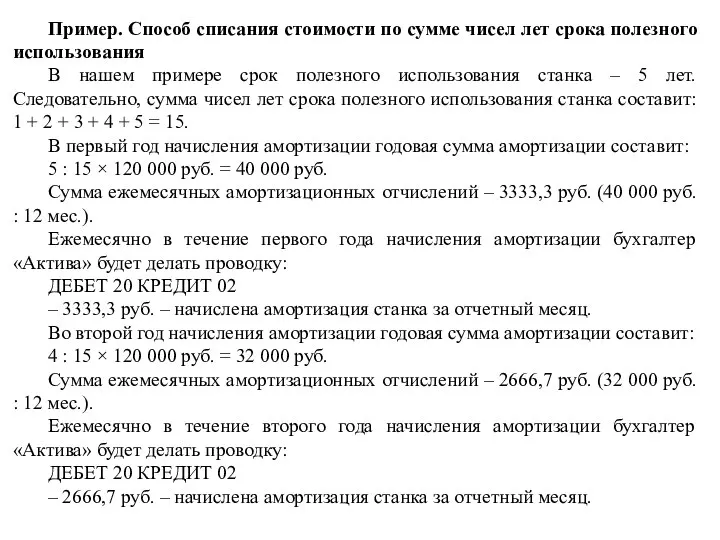

- 46. Пример. Способ списания стоимости по сумме чисел лет срока полезного использования В нашем примере срок полезного

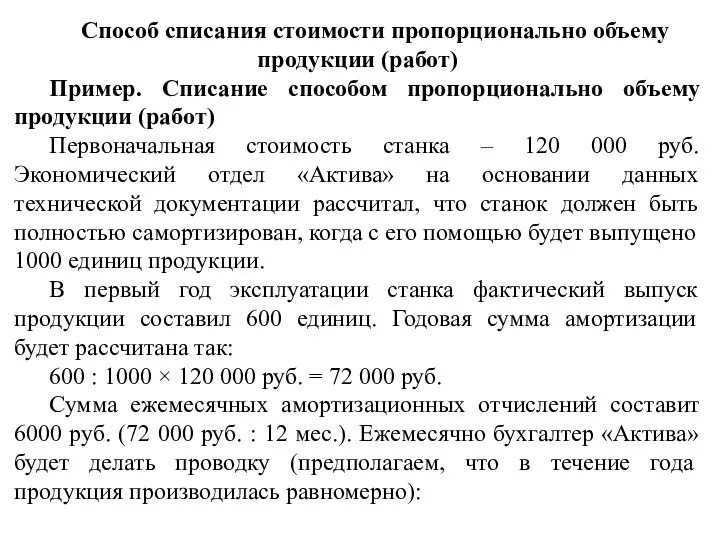

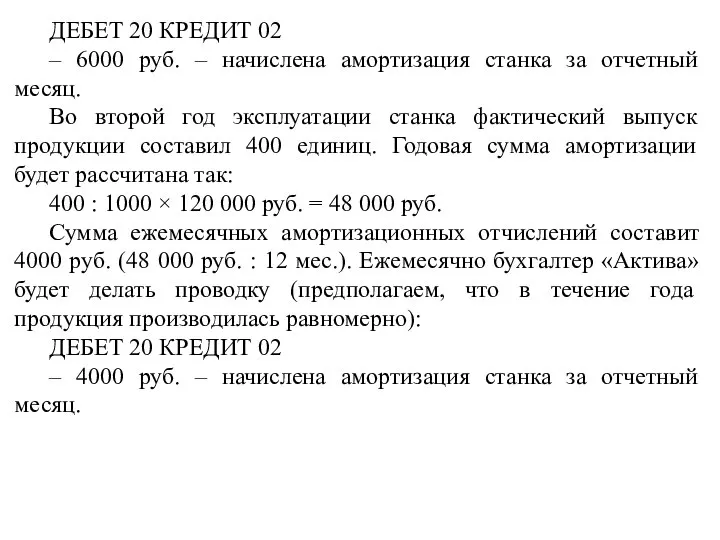

- 47. Способ списания стоимости пропорционально объему продукции (работ) Пример. Списание способом пропорционально объему продукции (работ) Первоначальная стоимость

- 48. ДЕБЕТ 20 КРЕДИТ 02 – 6000 руб. – начислена амортизация станка за отчетный месяц. Во второй

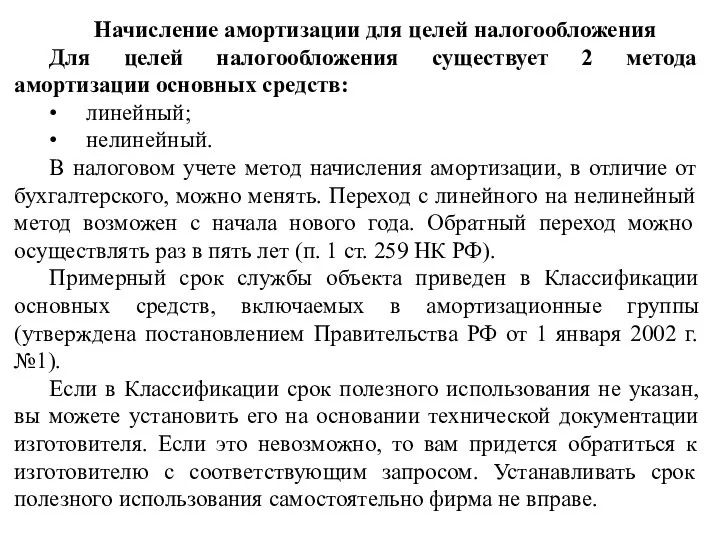

- 49. Начисление амортизации для целей налогообложения Для целей налогообложения существует 2 метода амортизации основных средств: • линейный;

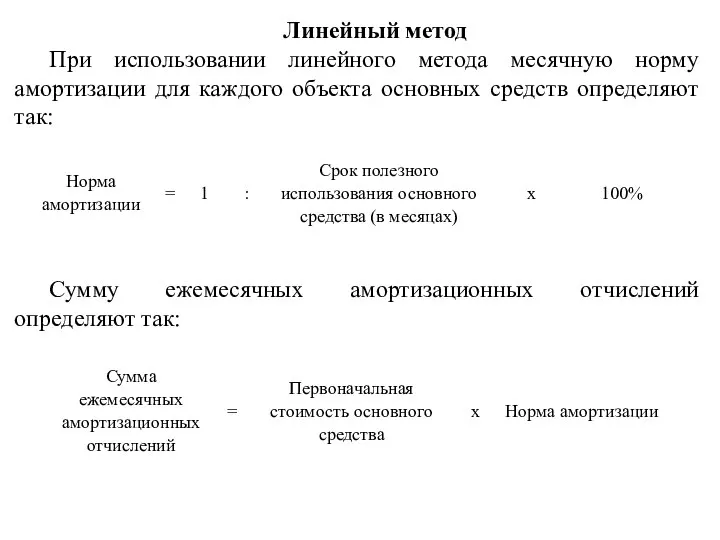

- 50. Линейный метод При использовании линейного метода месячную норму амортизации для каждого объекта основных средств определяют так:

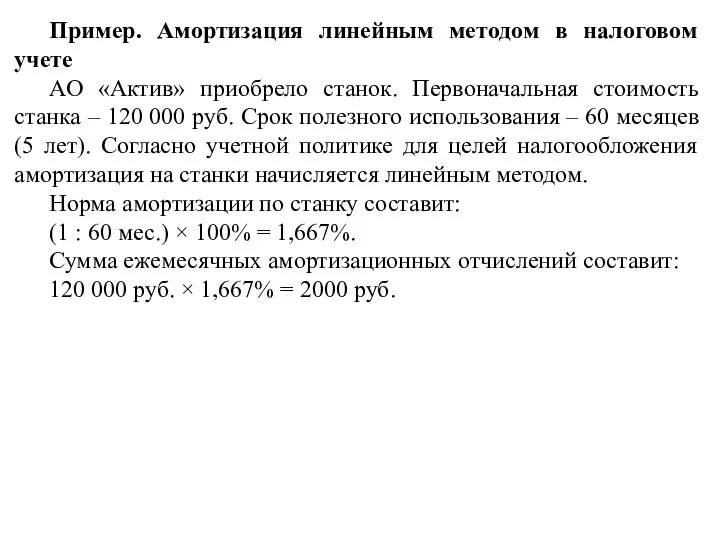

- 51. Пример. Амортизация линейным методом в налоговом учете АО «Актив» приобрело станок. Первоначальная стоимость станка – 120

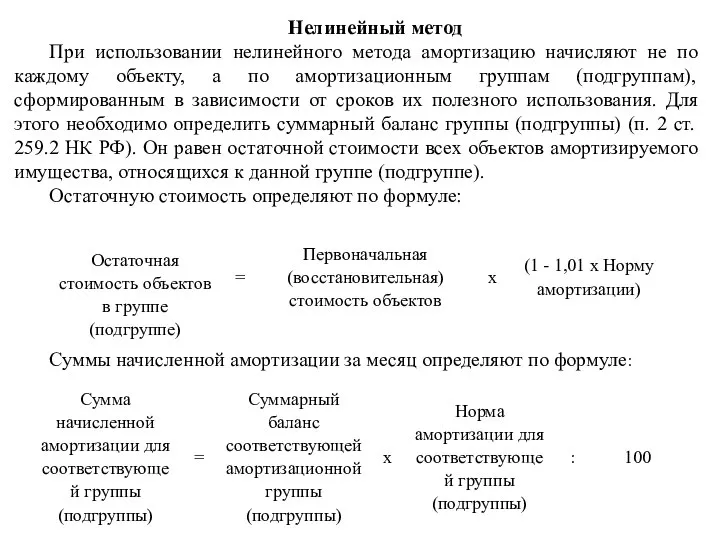

- 52. Нелинейный метод При использовании нелинейного метода амортизацию начисляют не по каждому объекту, а по амортизационным группам

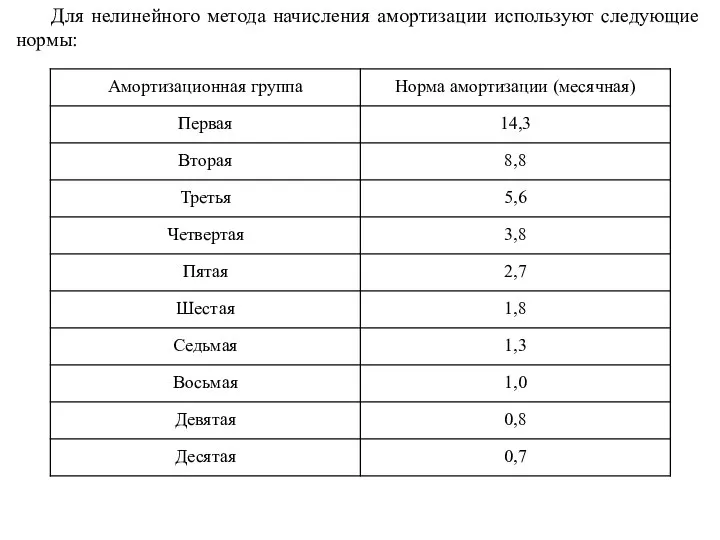

- 53. Для нелинейного метода начисления амортизации используют следующие нормы:

- 54. Суммарный баланс группы (подгруппы) уменьшают на остаточную стоимость имущества при выбытии объекта амортизируемого имущества (п. 10

- 55. Пример. Амортизация нелинейным методом в налоговом учете АО «Актив» приобрело оборудование, которое относится к третьей амортизационной

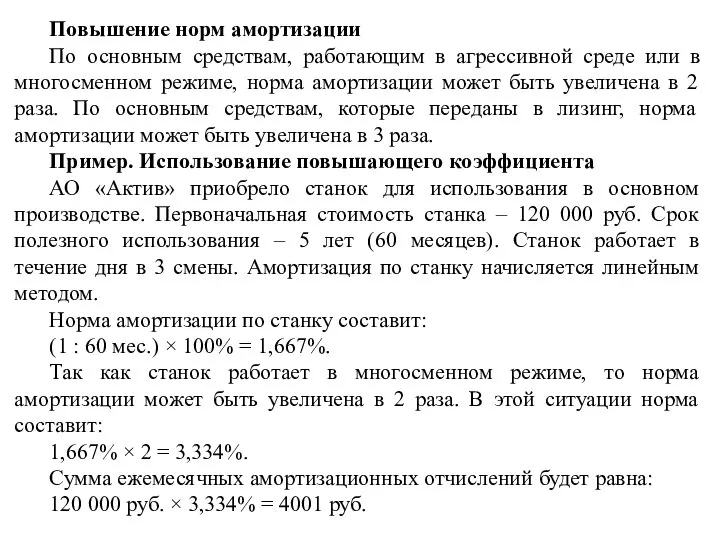

- 56. Повышение норм амортизации По основным средствам, работающим в агрессивной среде или в многосменном режиме, норма амортизации

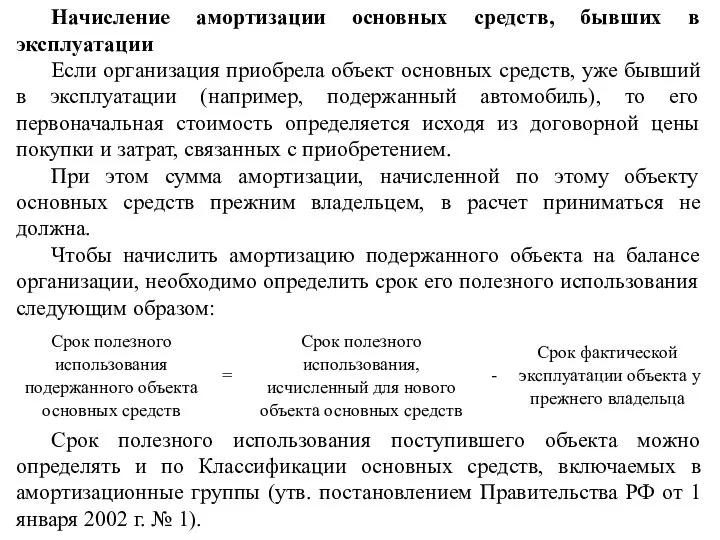

- 57. Начисление амортизации основных средств, бывших в эксплуатации Если организация приобрела объект основных средств, уже бывший в

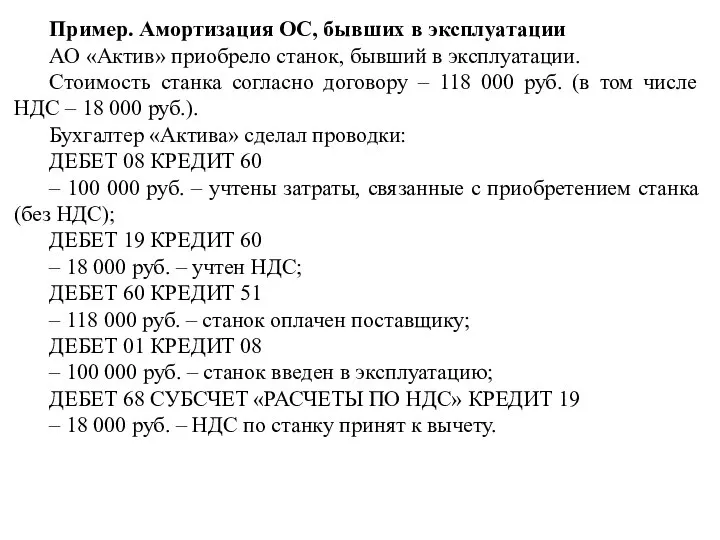

- 58. Пример. Амортизация ОС, бывших в эксплуатации АО «Актив» приобрело станок, бывший в эксплуатации. Стоимость станка согласно

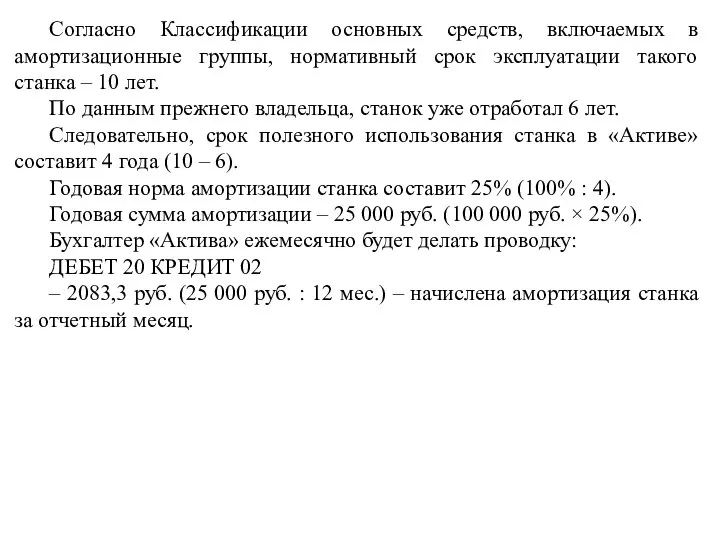

- 59. Согласно Классификации основных средств, включаемых в амортизационные группы, нормативный срок эксплуатации такого станка – 10 лет.

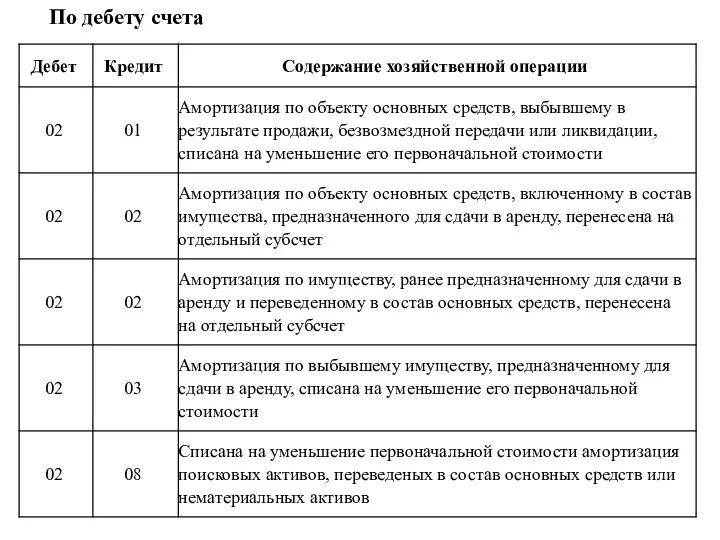

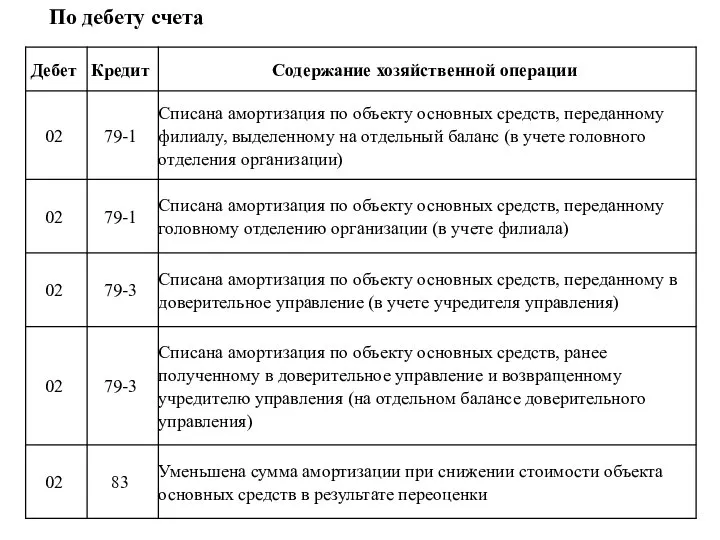

- 60. По дебету счета

- 61. По дебету счета

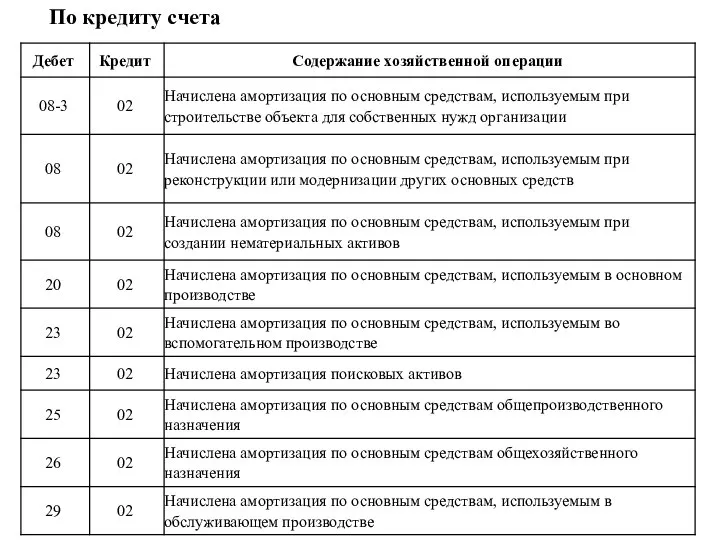

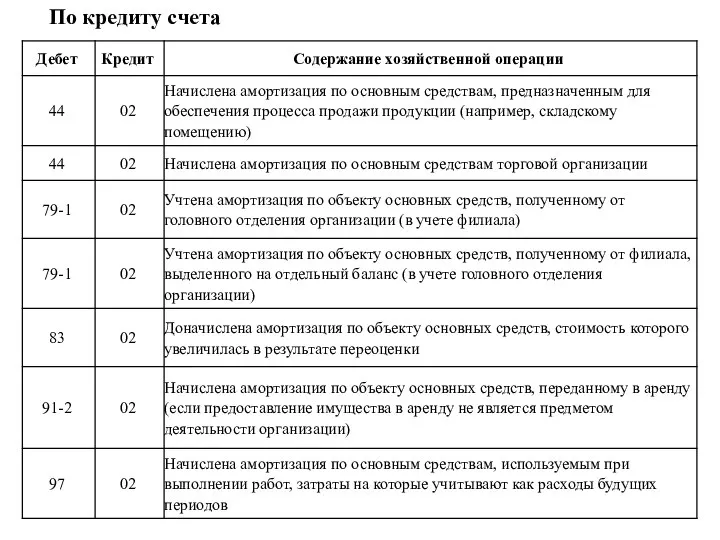

- 62. По кредиту счета

- 63. По кредиту счета

- 64. 3. Учет нематериальных активов Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении

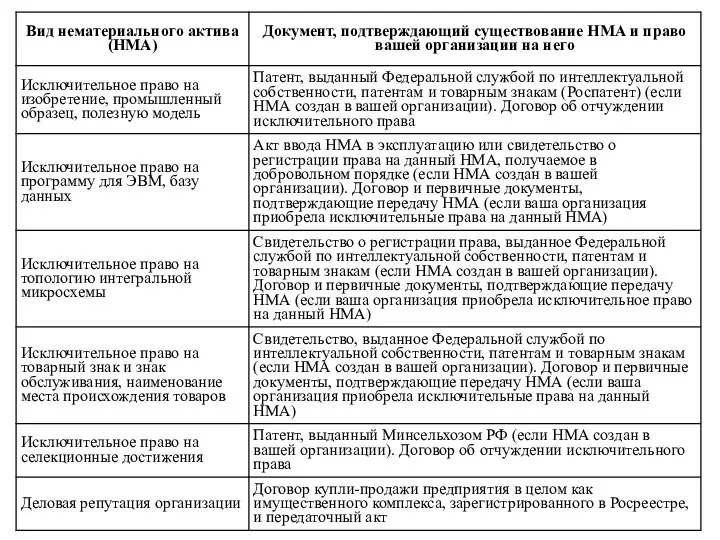

- 65. К нематериальным активам относятся: • исключительные права на объекты интеллектуальной собственности, которые используются в производственной деятельности

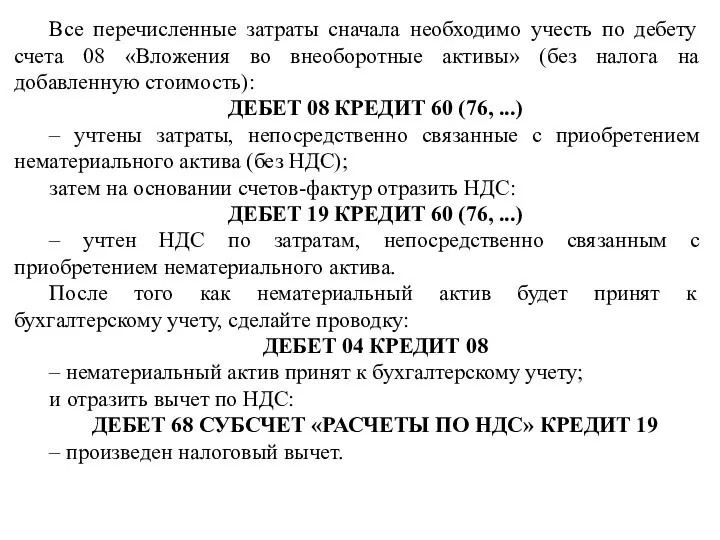

- 67. Приобретение нематериальных активов Покупка нематериальных активов Первоначальная стоимость нематериального актива, приобретенного за плату по договору об

- 68. Все перечисленные затраты сначала необходимо учесть по дебету счета 08 «Вложения во внеоборотные активы» (без налога

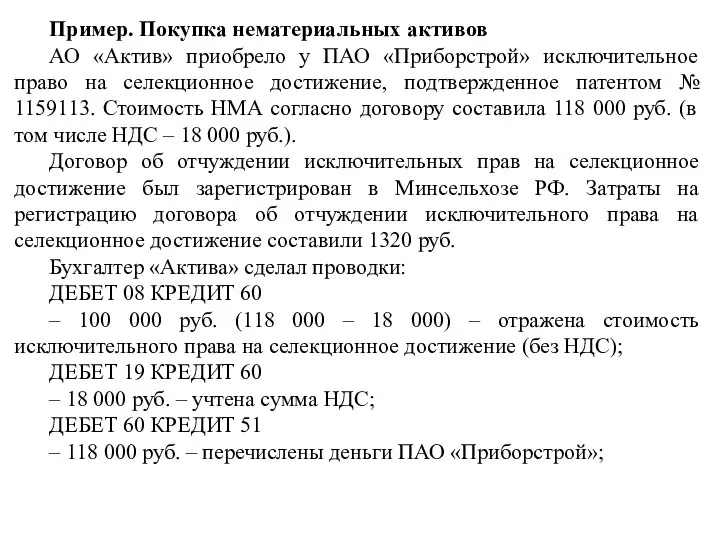

- 69. Пример. Покупка нематериальных активов АО «Актив» приобрело у ПАО «Приборстрой» исключительное право на селекционное достижение, подтвержденное

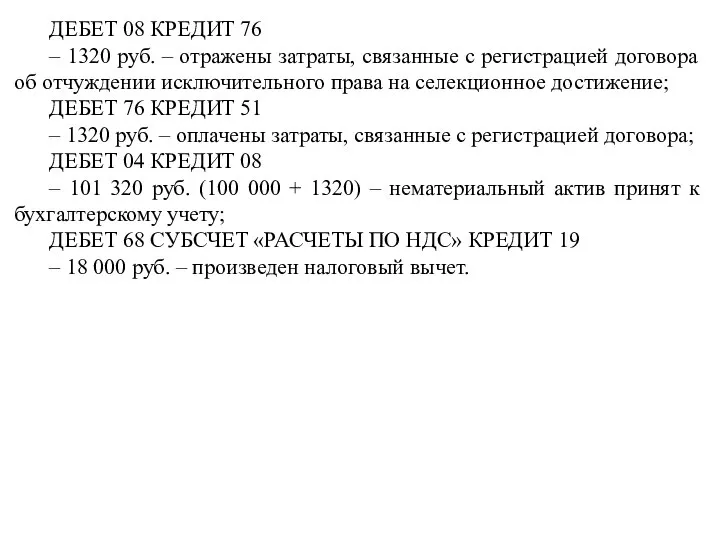

- 70. ДЕБЕТ 08 КРЕДИТ 76 – 1320 руб. – отражены затраты, связанные с регистрацией договора об отчуждении

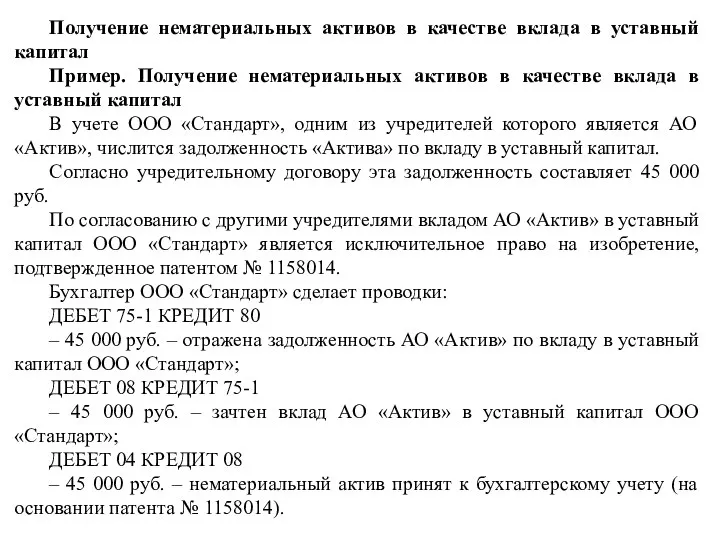

- 71. Получение нематериальных активов в качестве вклада в уставный капитал Пример. Получение нематериальных активов в качестве вклада

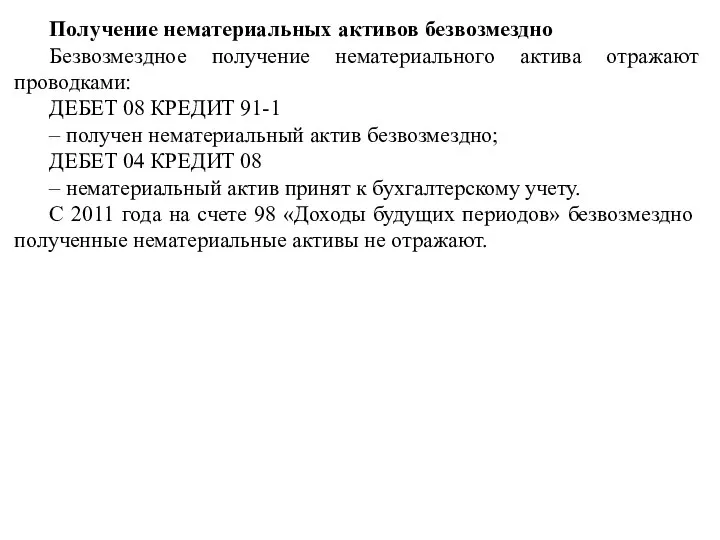

- 72. Получение нематериальных активов безвозмездно Безвозмездное получение нематериального актива отражают проводками: ДЕБЕТ 08 КРЕДИТ 91-1 – получен

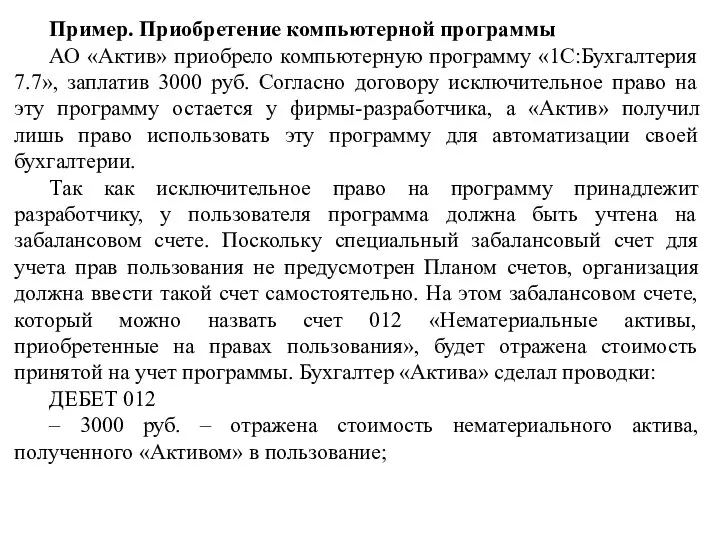

- 73. Приобретение права на использование нематериальных активов Практически каждая организация использует в своей работе компьютерные программы. Если

- 74. Пример. Приобретение компьютерной программы АО «Актив» приобрело компьютерную программу «1С:Бухгалтерия 7.7», заплатив 3000 руб. Согласно договору

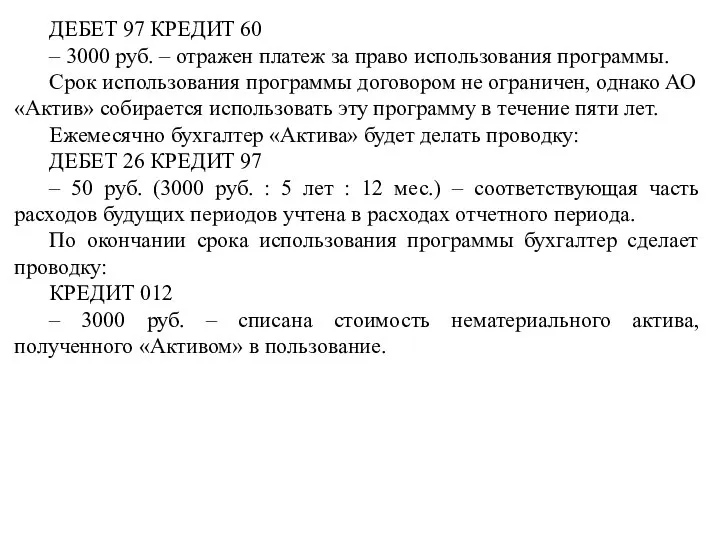

- 75. ДЕБЕТ 97 КРЕДИТ 60 – 3000 руб. – отражен платеж за право использования программы. Срок использования

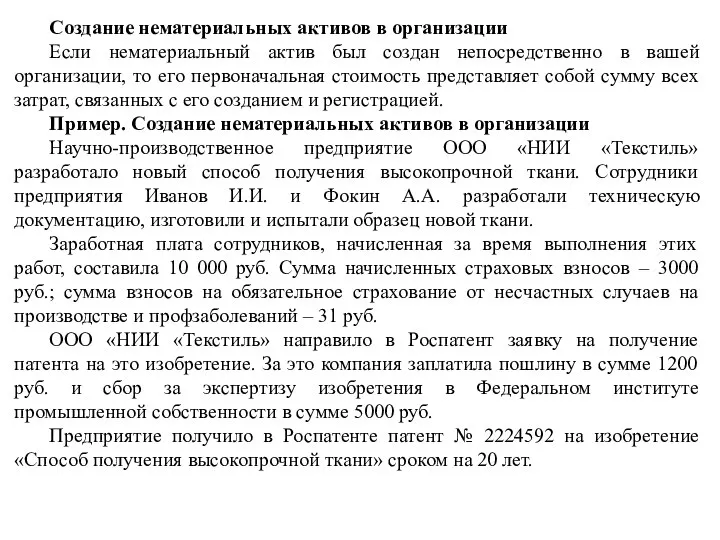

- 76. Создание нематериальных активов в организации Если нематериальный актив был создан непосредственно в вашей организации, то его

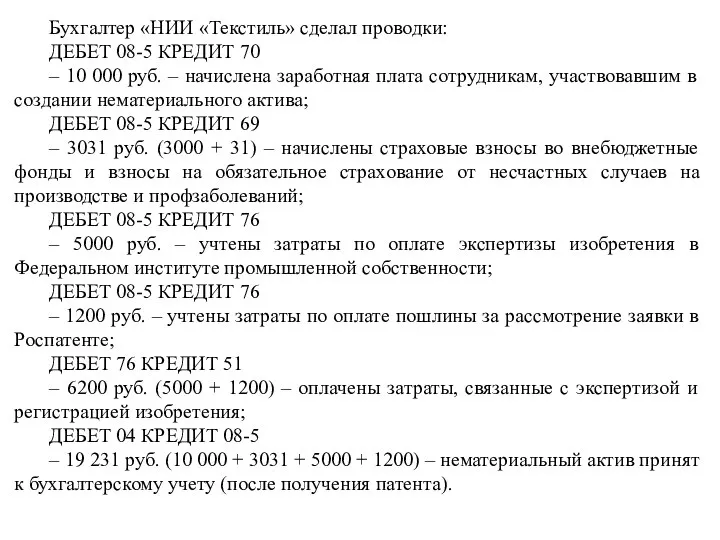

- 77. Бухгалтер «НИИ «Текстиль» сделал проводки: ДЕБЕТ 08-5 КРЕДИТ 70 – 10 000 руб. – начислена заработная

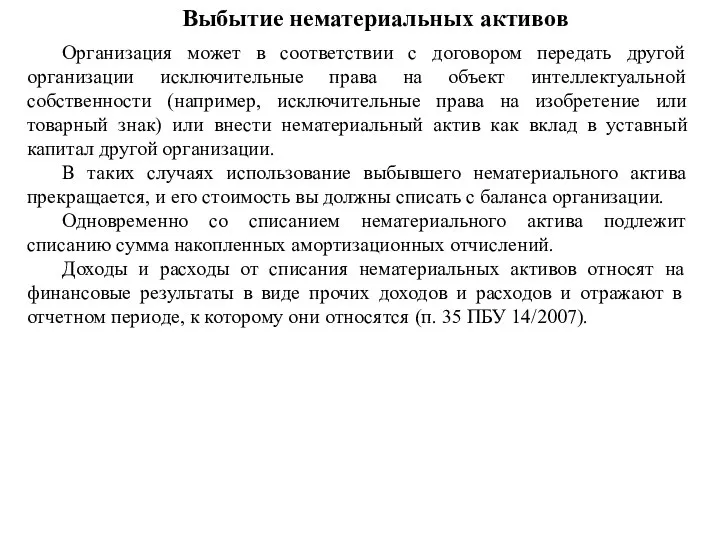

- 78. Выбытие нематериальных активов Организация может в соответствии с договором передать другой организации исключительные права на объект

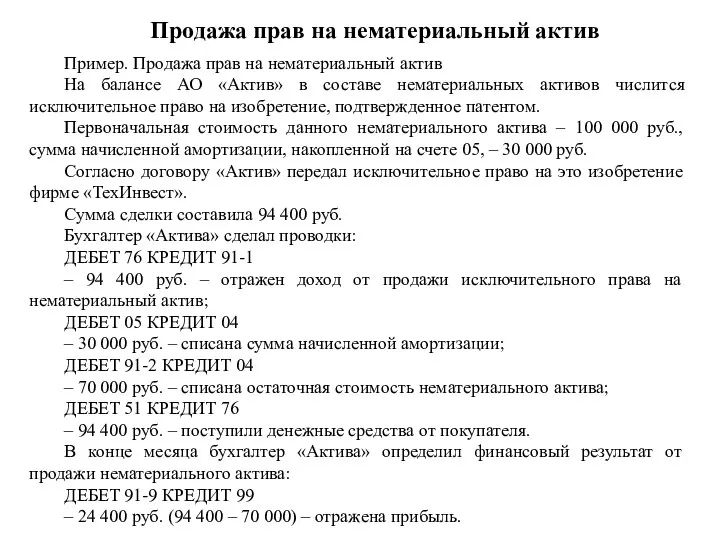

- 79. Продажа прав на нематериальный актив Пример. Продажа прав на нематериальный актив На балансе АО «Актив» в

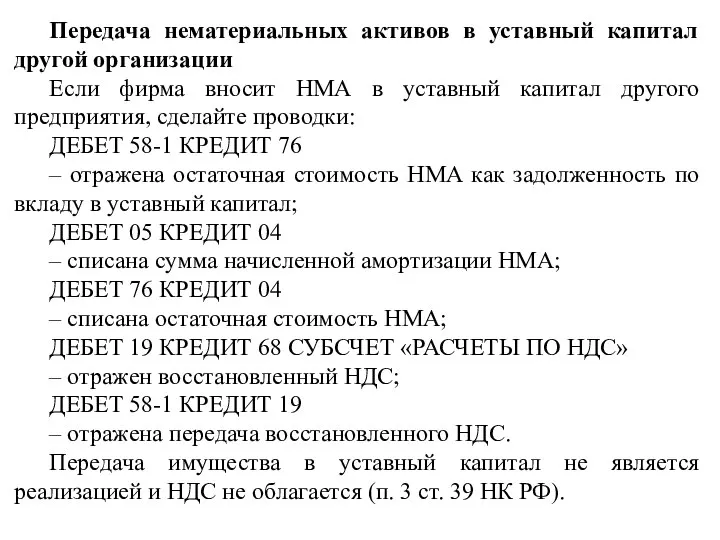

- 80. Передача нематериальных активов в уставный капитал другой организации Если фирма вносит НМА в уставный капитал другого

- 81. Передача права использования нематериального актива Организация может заключить с другим предприятием договор о передаче ему за

- 82. Проводки, которые необходимо сделать при передаче прав на использование изобретения, различаются в зависимости от ситуации. Если

- 83. Пример. Передача права использования нематериального актива На балансе АО «Актив» числится нематериальный актив – исключительное право

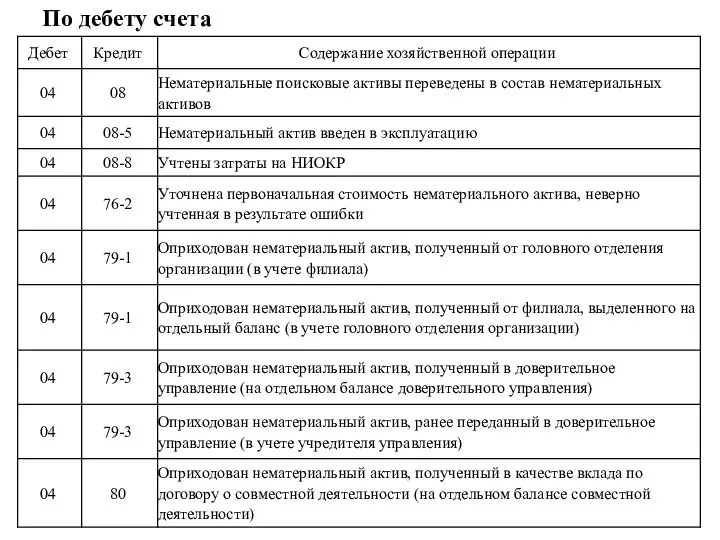

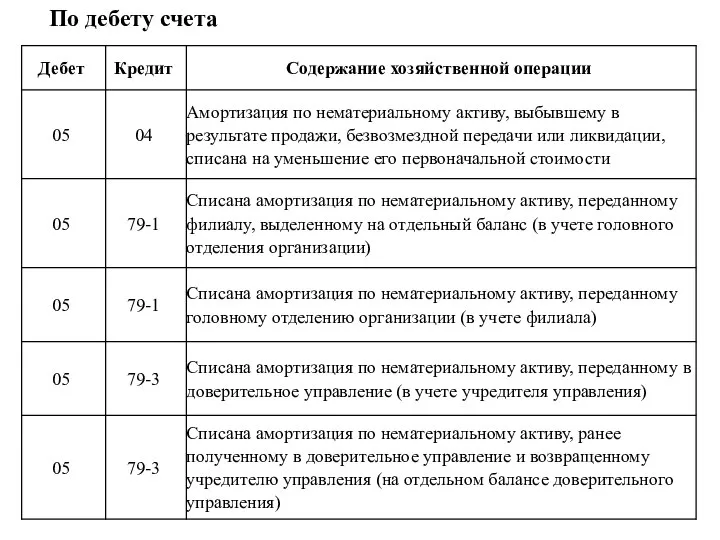

- 84. По дебету счета

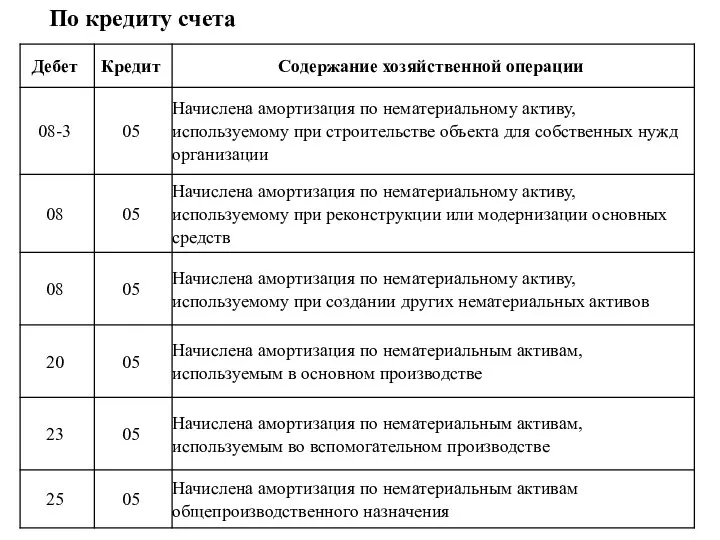

- 85. По кредиту счета

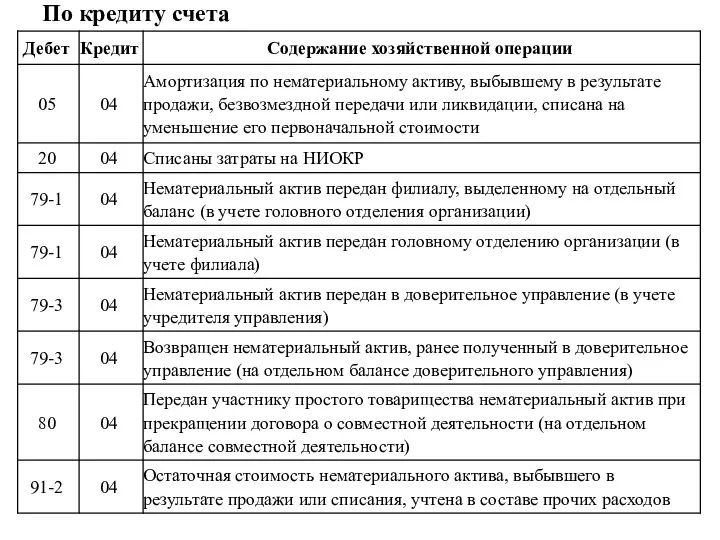

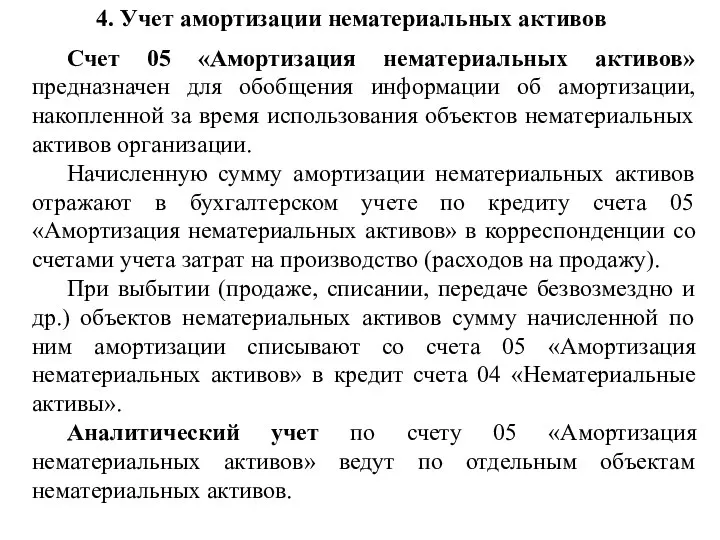

- 86. 4. Учет амортизации нематериальных активов Счет 05 «Амортизация нематериальных активов» предназначен для обобщения информации об амортизации,

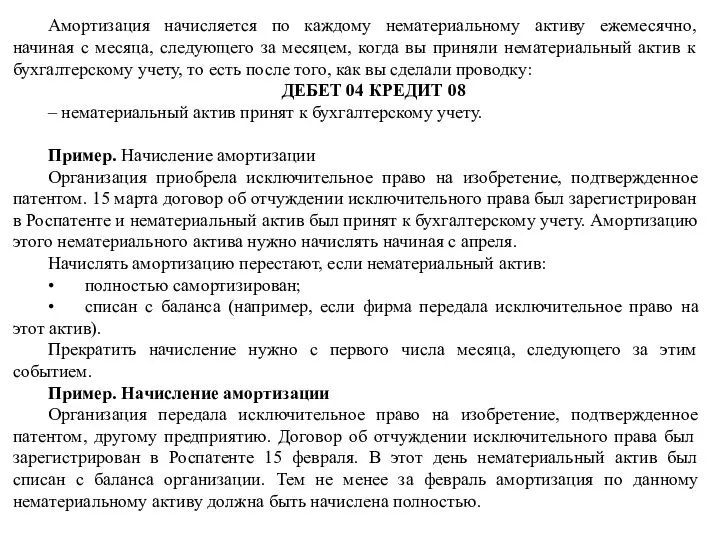

- 87. Амортизация начисляется по каждому нематериальному активу ежемесячно, начиная с месяца, следующего за месяцем, когда вы приняли

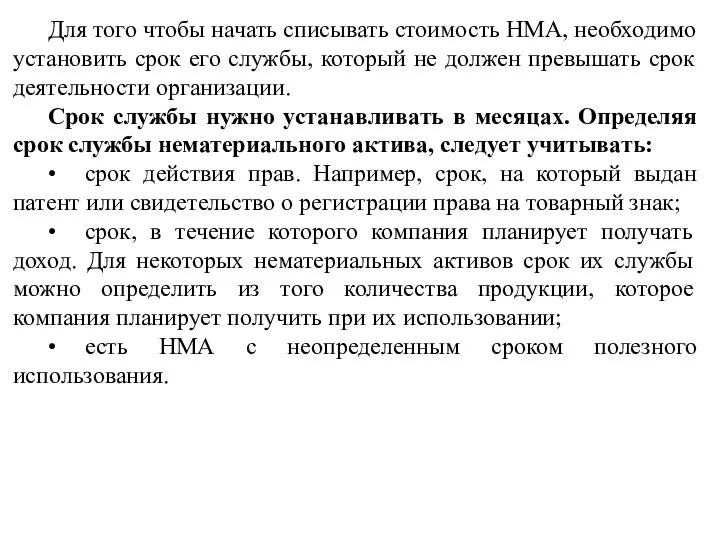

- 88. Для того чтобы начать списывать стоимость НМА, необходимо установить срок его службы, который не должен превышать

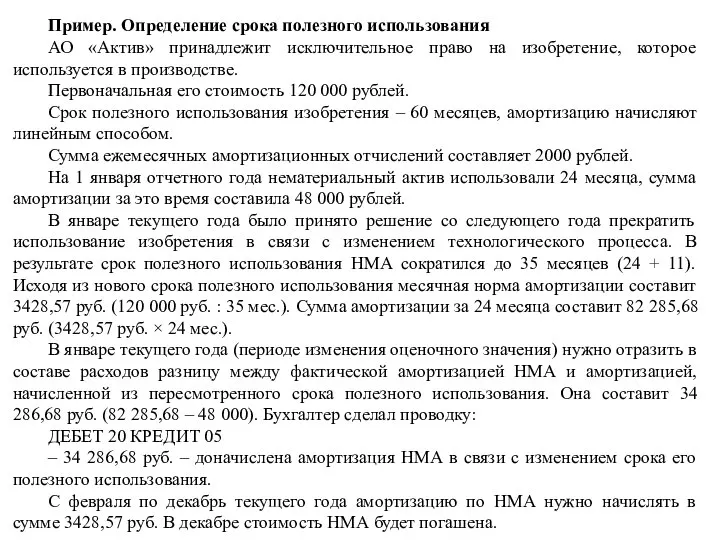

- 89. Пример. Определение срока полезного использования АО «Актив» принадлежит исключительное право на изобретение, которое используется в производстве.

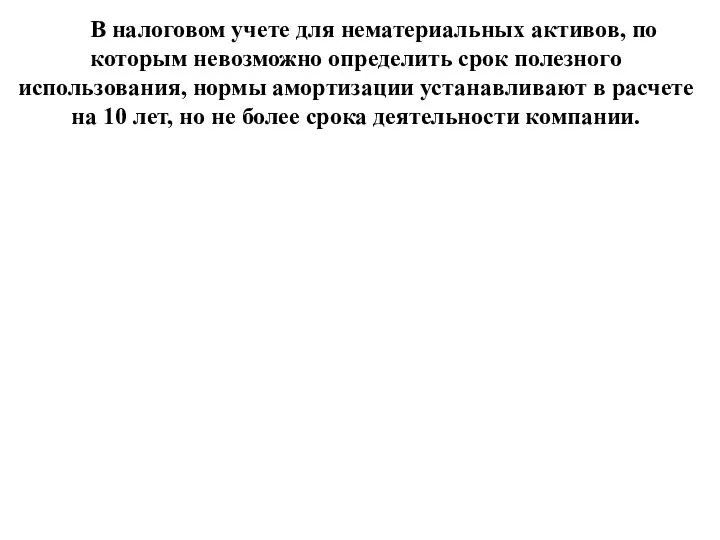

- 90. В налоговом учете для нематериальных активов, по которым невозможно определить срок полезного использования, нормы амортизации устанавливают

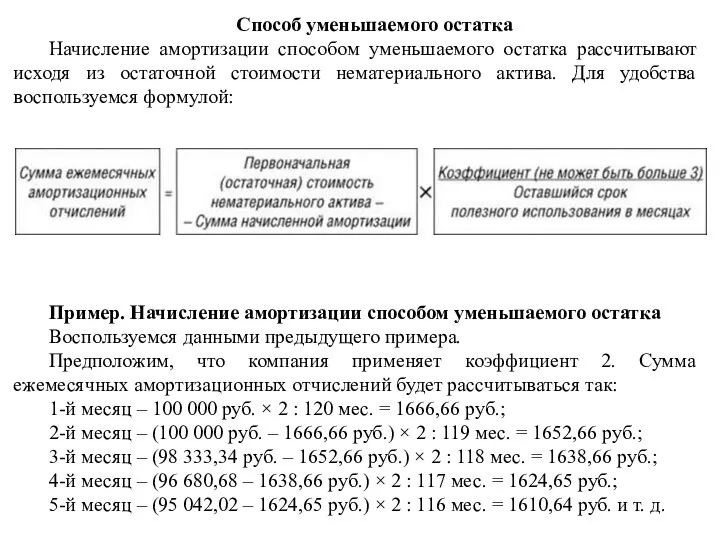

- 91. Способ уменьшаемого остатка Начисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной стоимости нематериального актива. Для

- 92. Способ списания стоимости пропорционально объему продукции (работ) Начисление амортизации на объекты нематериальных активов способом списания стоимости

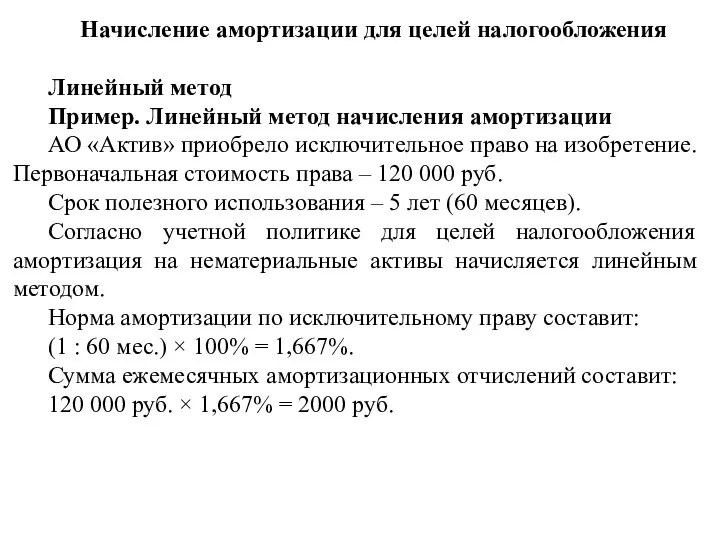

- 93. Начисление амортизации для целей налогообложения Линейный метод Пример. Линейный метод начисления амортизации АО «Актив» приобрело исключительное

- 94. Нелинейный метод При использовании нелинейного метода амортизацию НМА начисляют по амортизационным группам (подгруппам), а не по

- 95. По дебету счета

- 96. По кредиту счета

- 98. Скачать презентацию

1. Учет основных средств

Счет 01 «Основные средства» предназначен для обобщения информации

1. Учет основных средств

Счет 01 «Основные средства» предназначен для обобщения информации

Основные средства – это имущество, которое используется в организации в качестве

Основные средства – это имущество, которое используется в организации в качестве

Единицей учета основных средств является инвентарный объект:

• отдельный предмет (например, сейф);

• единый комплекс

Единицей учета основных средств является инвентарный объект:

• отдельный предмет (например, сейф);

• единый комплекс

Приобретение и введение в эксплуатацию основных средств

Если организация приобрела основные средства,

Приобретение и введение в эксплуатацию основных средств

Если организация приобрела основные средства,

Покупка основных средств

Если организация приобрела основные средства за плату (по договору

Покупка основных средств

Если организация приобрела основные средства за плату (по договору

Пример. Приобретение персонального компьютера

АО «Актив» приобрело по договору купли-продажи персональный компьютер.

Пример. Приобретение персонального компьютера

АО «Актив» приобрело по договору купли-продажи персональный компьютер.

Приобретение подержанных основных средств

Если организация приобрела объект основных средств, уже бывший

Приобретение подержанных основных средств

Если организация приобрела объект основных средств, уже бывший

Приобретение основных средств в условных единицах

Цена основных средств может быть установлена

Приобретение основных средств в условных единицах

Цена основных средств может быть установлена

ПРИМЕР

АО «Актив» в мае приобрело копировальный аппарат стоимостью 1652 долл. США

ПРИМЕР

АО «Актив» в мае приобрело копировальный аппарат стоимостью 1652 долл. США

Если курс валюты на дату оплаты основных средств будет ниже, чем

Если курс валюты на дату оплаты основных средств будет ниже, чем

Получение основных средств в качестве вклада в уставный капитал

Если организация получила

Получение основных средств в качестве вклада в уставный капитал

Если организация получила

ПРИМЕР

Одним из учредителей ООО «Стандарт» является АО «Актив». В качестве вклада

ПРИМЕР

Одним из учредителей ООО «Стандарт» является АО «Актив». В качестве вклада

Получение основных средств безвозмездно

Если организации основные средства переданы безвозмездно, их стоимость

Получение основных средств безвозмездно

Если организации основные средства переданы безвозмездно, их стоимость

Приобретение основных средств по товарообменному (бартерному) договору

Как правило, право собственности на

Приобретение основных средств по товарообменному (бартерному) договору

Как правило, право собственности на

ПРИМЕР

АО «Актив» заключило договор мены с ООО «Пассив». Согласно договору АО

ПРИМЕР

АО «Актив» заключило договор мены с ООО «Пассив». Согласно договору АО

Содержание и ремонт основных средств

Основные средства необходимо постоянно поддерживать в рабочем

Содержание и ремонт основных средств

Основные средства необходимо постоянно поддерживать в рабочем

ПРИМЕР

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

• заработная плата

ПРИМЕР

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

• заработная плата

Модернизация и реконструкция основных средств

Под модернизацией и реконструкцией принято понимать улучшение

Модернизация и реконструкция основных средств

Под модернизацией и реконструкцией принято понимать улучшение

ПРИМЕР (МОДЕРНИЗАЦИЯ)

АО «Актив» решило улучшить технические характеристики компьютера, заменив процессор на

ПРИМЕР (МОДЕРНИЗАЦИЯ)

АО «Актив» решило улучшить технические характеристики компьютера, заменив процессор на

ПРИМЕР (РЕКОНСТРУКЦИЯ)

ООО «КУЗОВОК» занимается выпуском химических реактивов. В целях производственного процесса

ПРИМЕР (РЕКОНСТРУКЦИЯ)

ООО «КУЗОВОК» занимается выпуском химических реактивов. В целях производственного процесса

ПРОДОЛЖЕНИЕ ПРИМЕРА

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 7920 руб.

ПРОДОЛЖЕНИЕ ПРИМЕРА

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 7920 руб.

Выбытие основных средств

Если организация продала, ликвидировала или передала другому предприятию объект

Выбытие основных средств

Если организация продала, ликвидировала или передала другому предприятию объект

При списании с баланса объекта основных средств сначала списывается сумма начисленной

При списании с баланса объекта основных средств сначала списывается сумма начисленной

Продажа основных средств

Если организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ

Продажа основных средств

Если организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ

ПРИМЕР

АО «Актив» продает принадлежащий ему грузовой автомобиль за 118 000 руб.

ПРИМЕР

АО «Актив» продает принадлежащий ему грузовой автомобиль за 118 000 руб.

Убыток от продажи основных средств уменьшает налогооблагаемую прибыль не единовременно, а

Убыток от продажи основных средств уменьшает налогооблагаемую прибыль не единовременно, а

Безвозмездная передача основных средств

Если организация передает объект основных средств безвозмездно (например,

Безвозмездная передача основных средств

Если организация передает объект основных средств безвозмездно (например,

Передача основных средств в уставный капитал другой организации

Если организация вносит в

Передача основных средств в уставный капитал другой организации

Если организация вносит в

Если стоимость объекта основных средств, согласованная учредителями, больше его остаточной стоимости,

Если стоимость объекта основных средств, согласованная учредителями, больше его остаточной стоимости,

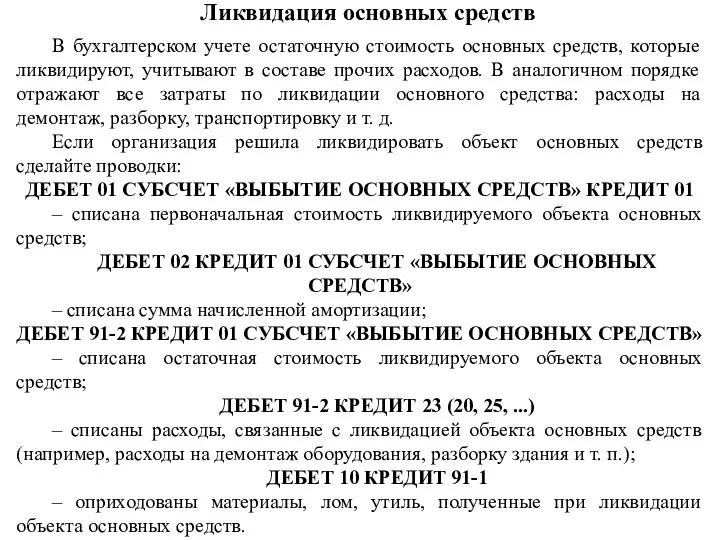

Ликвидация основных средств

В бухгалтерском учете остаточную стоимость основных средств, которые ликвидируют,

Ликвидация основных средств

В бухгалтерском учете остаточную стоимость основных средств, которые ликвидируют,

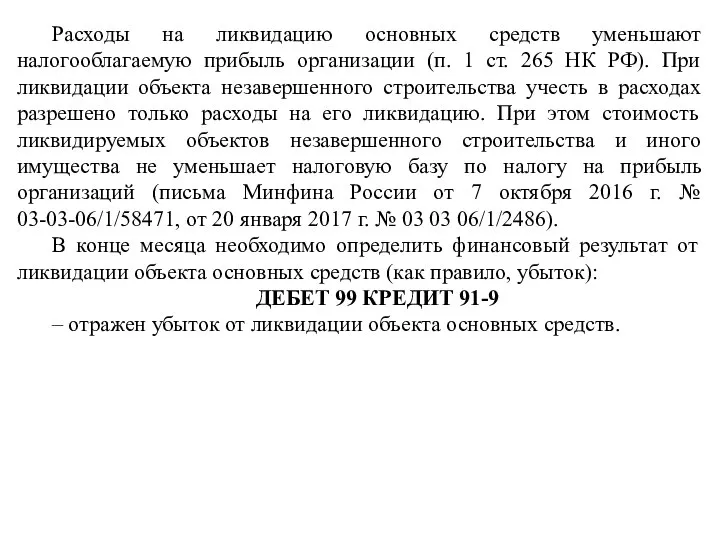

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль организации (п. 1

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль организации (п. 1

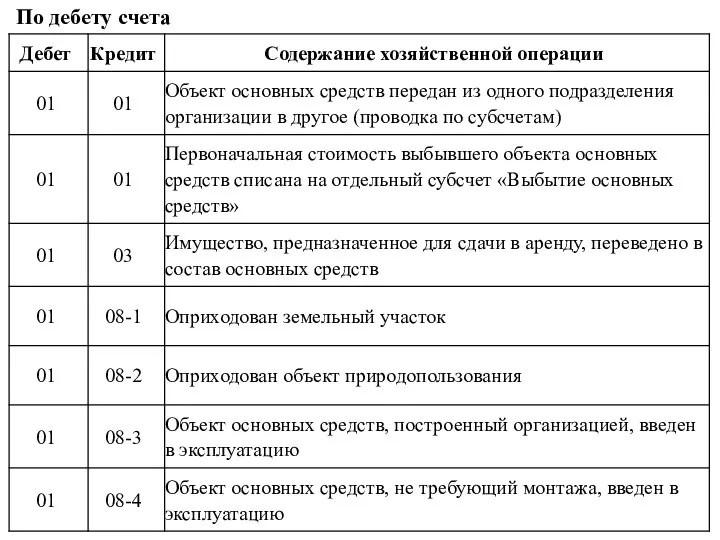

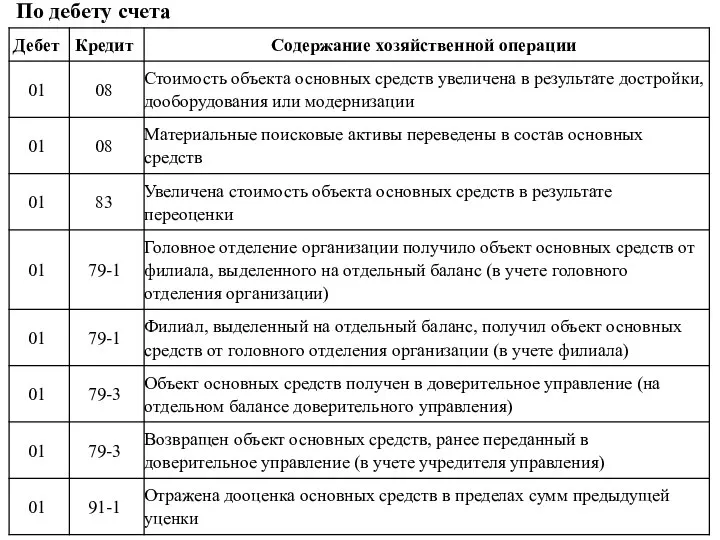

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

2. Учет амортизации основных средств

Счет 02 «Амортизация основных средств» предназначен для

2. Учет амортизации основных средств

Счет 02 «Амортизация основных средств» предназначен для

Начисление амортизации

Амортизация – это постепенное перенесение стоимости объекта основных средств на

Начисление амортизации

Амортизация – это постепенное перенесение стоимости объекта основных средств на

Амортизацию по каждому объекту основных средств вы должны начислять только в

Амортизацию по каждому объекту основных средств вы должны начислять только в

Начисление амортизации в учете вы должны отражать по кредиту счета 02

Начисление амортизации в учете вы должны отражать по кредиту счета 02

Начисление амортизации приостанавливают:

• в период восстановления объекта, продолжительность которого больше 12 месяцев;

• если

Начисление амортизации приостанавливают:

• в период восстановления объекта, продолжительность которого больше 12 месяцев;

• если

Начисление амортизации для целей бухгалтерского учета

Есть четыре способа начисления амортизации основных

Начисление амортизации для целей бухгалтерского учета

Есть четыре способа начисления амортизации основных

Линейный способ

Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение

Линейный способ

Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение

Способ уменьшаемого остатка

При начислении амортизации способом уменьшаемого остатка годовая норма амортизации

Способ уменьшаемого остатка

При начислении амортизации способом уменьшаемого остатка годовая норма амортизации

Ежемесячно в течение первого года начисления амортизации бухгалтер «Актива» будет делать

Ежемесячно в течение первого года начисления амортизации бухгалтер «Актива» будет делать

Способ списания стоимости по сумме чисел лет срока полезного использования

При способе

Способ списания стоимости по сумме чисел лет срока полезного использования

При способе

Пример. Способ списания стоимости по сумме чисел лет срока полезного использования

В

Пример. Способ списания стоимости по сумме чисел лет срока полезного использования

В

Способ списания стоимости пропорционально объему продукции (работ)

Пример. Списание способом пропорционально объему

Способ списания стоимости пропорционально объему продукции (работ)

Пример. Списание способом пропорционально объему

ДЕБЕТ 20 КРЕДИТ 02

– 6000 руб. – начислена амортизация станка за

ДЕБЕТ 20 КРЕДИТ 02

– 6000 руб. – начислена амортизация станка за

Начисление амортизации для целей налогообложения

Для целей налогообложения существует 2 метода амортизации

Начисление амортизации для целей налогообложения

Для целей налогообложения существует 2 метода амортизации

Линейный метод

При использовании линейного метода месячную норму амортизации для каждого объекта

Линейный метод

При использовании линейного метода месячную норму амортизации для каждого объекта

Пример. Амортизация линейным методом в налоговом учете

АО «Актив» приобрело станок. Первоначальная

Пример. Амортизация линейным методом в налоговом учете

АО «Актив» приобрело станок. Первоначальная

Нелинейный метод

При использовании нелинейного метода амортизацию начисляют не по каждому объекту,

Нелинейный метод

При использовании нелинейного метода амортизацию начисляют не по каждому объекту,

Для нелинейного метода начисления амортизации используют следующие нормы:

Для нелинейного метода начисления амортизации используют следующие нормы:

Суммарный баланс группы (подгруппы) уменьшают на остаточную стоимость имущества при выбытии

Суммарный баланс группы (подгруппы) уменьшают на остаточную стоимость имущества при выбытии

Пример. Амортизация нелинейным методом в налоговом учете

АО «Актив» приобрело оборудование, которое

Пример. Амортизация нелинейным методом в налоговом учете

АО «Актив» приобрело оборудование, которое

Повышение норм амортизации

По основным средствам, работающим в агрессивной среде или в

Повышение норм амортизации

По основным средствам, работающим в агрессивной среде или в

Начисление амортизации основных средств, бывших в эксплуатации

Если организация приобрела объект основных

Начисление амортизации основных средств, бывших в эксплуатации

Если организация приобрела объект основных

Пример. Амортизация ОС, бывших в эксплуатации

АО «Актив» приобрело станок, бывший в

Пример. Амортизация ОС, бывших в эксплуатации

АО «Актив» приобрело станок, бывший в

Согласно Классификации основных средств, включаемых в амортизационные группы, нормативный срок эксплуатации

Согласно Классификации основных средств, включаемых в амортизационные группы, нормативный срок эксплуатации

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

3. Учет нематериальных активов

Счет 04 «Нематериальные активы» предназначен для обобщения информации

3. Учет нематериальных активов

Счет 04 «Нематериальные активы» предназначен для обобщения информации

К нематериальным активам относятся:

• исключительные права на объекты интеллектуальной собственности, которые используются

К нематериальным активам относятся:

• исключительные права на объекты интеллектуальной собственности, которые используются

Приобретение нематериальных активов

Покупка нематериальных активов

Первоначальная стоимость нематериального актива, приобретенного за плату

Приобретение нематериальных активов

Покупка нематериальных активов

Первоначальная стоимость нематериального актива, приобретенного за плату

Все перечисленные затраты сначала необходимо учесть по дебету счета 08 «Вложения

Все перечисленные затраты сначала необходимо учесть по дебету счета 08 «Вложения

Пример. Покупка нематериальных активов

АО «Актив» приобрело у ПАО «Приборстрой» исключительное право

Пример. Покупка нематериальных активов

АО «Актив» приобрело у ПАО «Приборстрой» исключительное право

ДЕБЕТ 08 КРЕДИТ 76

– 1320 руб. – отражены затраты, связанные с

ДЕБЕТ 08 КРЕДИТ 76

– 1320 руб. – отражены затраты, связанные с

Получение нематериальных активов в качестве вклада в уставный капитал

Пример. Получение нематериальных

Получение нематериальных активов в качестве вклада в уставный капитал

Пример. Получение нематериальных

Получение нематериальных активов безвозмездно

Безвозмездное получение нематериального актива отражают проводками:

ДЕБЕТ 08 КРЕДИТ

Получение нематериальных активов безвозмездно

Безвозмездное получение нематериального актива отражают проводками:

ДЕБЕТ 08 КРЕДИТ

Приобретение права на использование нематериальных активов

Практически каждая организация использует в своей

Приобретение права на использование нематериальных активов

Практически каждая организация использует в своей

Пример. Приобретение компьютерной программы

АО «Актив» приобрело компьютерную программу «1С:Бухгалтерия 7.7», заплатив

Пример. Приобретение компьютерной программы

АО «Актив» приобрело компьютерную программу «1С:Бухгалтерия 7.7», заплатив

ДЕБЕТ 97 КРЕДИТ 60

– 3000 руб. – отражен платеж за право

ДЕБЕТ 97 КРЕДИТ 60

– 3000 руб. – отражен платеж за право

Создание нематериальных активов в организации

Если нематериальный актив был создан непосредственно в

Создание нематериальных активов в организации

Если нематериальный актив был создан непосредственно в

Бухгалтер «НИИ «Текстиль» сделал проводки:

ДЕБЕТ 08-5 КРЕДИТ 70

– 10 000 руб.

Бухгалтер «НИИ «Текстиль» сделал проводки:

ДЕБЕТ 08-5 КРЕДИТ 70

– 10 000 руб.

Выбытие нематериальных активов

Организация может в соответствии с договором передать другой организации

Выбытие нематериальных активов

Организация может в соответствии с договором передать другой организации

Продажа прав на нематериальный актив

Пример. Продажа прав на нематериальный актив

На балансе

Продажа прав на нематериальный актив

Пример. Продажа прав на нематериальный актив

На балансе

Передача нематериальных активов в уставный капитал другой организации

Если фирма вносит НМА

Передача нематериальных активов в уставный капитал другой организации

Если фирма вносит НМА

Передача права использования нематериального актива

Организация может заключить с другим предприятием договор

Передача права использования нематериального актива

Организация может заключить с другим предприятием договор

Проводки, которые необходимо сделать при передаче прав на использование изобретения, различаются

Проводки, которые необходимо сделать при передаче прав на использование изобретения, различаются

Пример. Передача права использования нематериального актива

На балансе АО «Актив» числится нематериальный

Пример. Передача права использования нематериального актива

На балансе АО «Актив» числится нематериальный

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

4. Учет амортизации нематериальных активов

Счет 05 «Амортизация нематериальных активов» предназначен для

4. Учет амортизации нематериальных активов

Счет 05 «Амортизация нематериальных активов» предназначен для

Амортизация начисляется по каждому нематериальному активу ежемесячно, начиная с месяца, следующего

Амортизация начисляется по каждому нематериальному активу ежемесячно, начиная с месяца, следующего

Для того чтобы начать списывать стоимость НМА, необходимо установить срок его

Для того чтобы начать списывать стоимость НМА, необходимо установить срок его

Пример. Определение срока полезного использования

АО «Актив» принадлежит исключительное право на изобретение,

Пример. Определение срока полезного использования

АО «Актив» принадлежит исключительное право на изобретение,

В налоговом учете для нематериальных активов, по которым невозможно определить срок

В налоговом учете для нематериальных активов, по которым невозможно определить срок

Способ уменьшаемого остатка

Начисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной

Способ уменьшаемого остатка

Начисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной

Способ списания стоимости пропорционально объему продукции (работ)

Начисление амортизации на объекты нематериальных

Способ списания стоимости пропорционально объему продукции (работ)

Начисление амортизации на объекты нематериальных

Начисление амортизации для целей налогообложения

Линейный метод

Пример. Линейный метод начисления амортизации

АО «Актив»

Начисление амортизации для целей налогообложения

Линейный метод

Пример. Линейный метод начисления амортизации

АО «Актив»

Нелинейный метод

При использовании нелинейного метода амортизацию НМА начисляют по амортизационным группам

Нелинейный метод

При использовании нелинейного метода амортизацию НМА начисляют по амортизационным группам

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России Квартира нашей мечты

Квартира нашей мечты Тема 8. Оценка материальных ресурсов

Тема 8. Оценка материальных ресурсов Типовой алгоритм проведения проверки малого бизнеса по результатам проверки

Типовой алгоритм проведения проверки малого бизнеса по результатам проверки Система безналичных расчетов

Система безналичных расчетов Бюджет міста Сєвєродонецька на 2017 рік

Бюджет міста Сєвєродонецька на 2017 рік Документирование хозяйственных операций и первичный учет. Тема №6

Документирование хозяйственных операций и первичный учет. Тема №6 Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства) Основы финансового мониторинга в коммерческих банках. Основные понятия

Основы финансового мониторинга в коммерческих банках. Основные понятия Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда )

Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда ) Сказка Семейный бюджет

Сказка Семейный бюджет Організація проведення ревізій

Організація проведення ревізій Понятие оценка. Понятия субъект и объект оценки. Оценка, как процесс. Особенности рыночной оценки. (Лекция 2)

Понятие оценка. Понятия субъект и объект оценки. Оценка, как процесс. Особенности рыночной оценки. (Лекция 2) Управление стратегическим риском

Управление стратегическим риском Меры поддержки Регионального центра инжиниринга

Меры поддержки Регионального центра инжиниринга Общие правила исполнения налоговой обязанности. (Тема 2)

Общие правила исполнения налоговой обязанности. (Тема 2) Магазин пончиков У Гомера

Магазин пончиков У Гомера Международные расчеты

Международные расчеты Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Национальный банк Австрии

Национальный банк Австрии CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом Қазақстандық қор биржа қызметінің негізгі бағыттары

Қазақстандық қор биржа қызметінің негізгі бағыттары Обучение консультантов по финансовой грамотности в моногородах

Обучение консультантов по финансовой грамотности в моногородах Инициативное бюджетирование в Удмуртской Республике

Инициативное бюджетирование в Удмуртской Республике Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Активы и пассивы

Активы и пассивы Аудиторская выборка. Рабочие документы аудитора

Аудиторская выборка. Рабочие документы аудитора