- Управление затратами, прибылью организации

Содержание

- 2. 3.1. Доходы и расходы организации, их классификация

- 3. ПОРЯДОК ФОРМИРОВАНИЯ ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ определяется: 1. Налоговым кодексом Российской Федерации (глава 25 «Налог на

- 4. ДОХОДЫ ОРГАНИЗАЦИИ (НК) К доходам относятся: - доходы от реализации; - внереализационные доходы Доходами от реализации

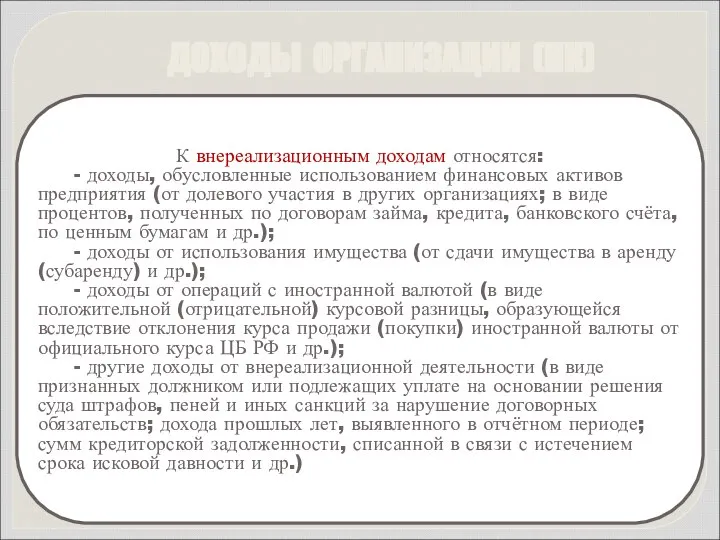

- 5. К внереализационным доходам относятся: - доходы, обусловленные использованием финансовых активов предприятия (от долевого участия в других

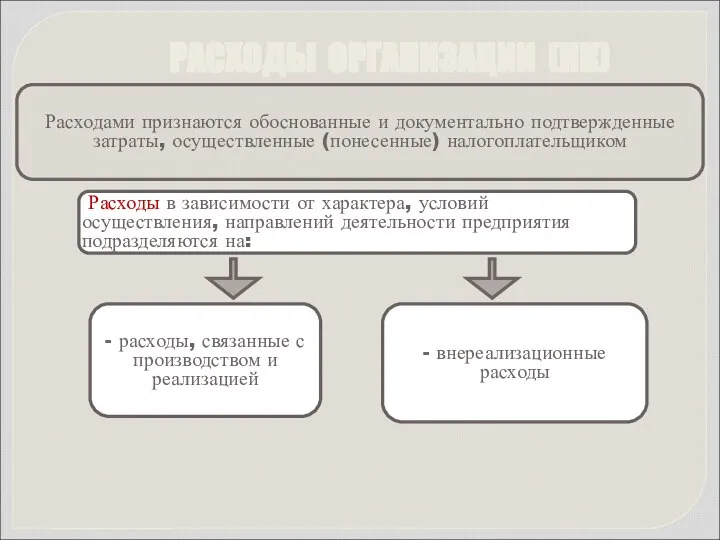

- 6. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком Расходы в зависимости от характера, условий

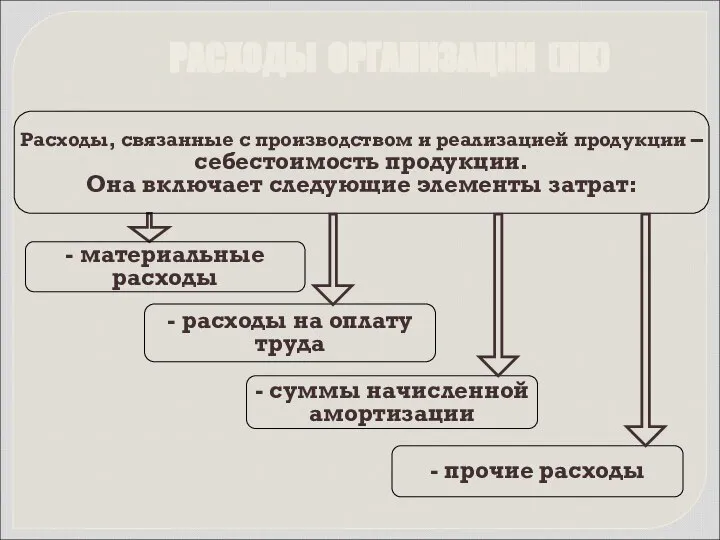

- 7. - материальные расходы - расходы на оплату труда - суммы начисленной амортизации - прочие расходы Расходы,

- 8. К материальным расходам относятся следующие затраты предприятия: - на приобретение сырья и материалов, используемых в производстве

- 9. В расходы на оплату труда включаются: - суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам

- 10. К прочим расходам, связанным с производством и реализацией продукции, относятся: - суммы налогов и сборов, таможенных

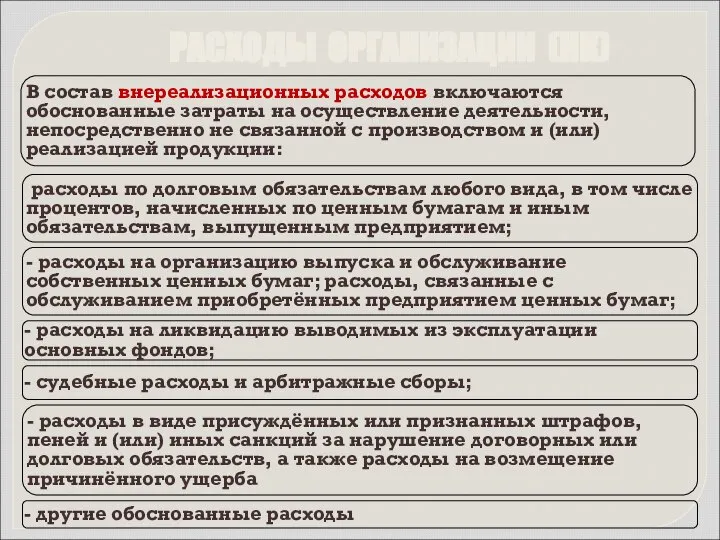

- 11. В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и

- 12. 3.1. Прибыль организации, факторы ее определяющие, порядок формирования

- 13. основная цель предпринимательской деятельности конечный финансовый результат предпринимательской деятельности как экономическая категория – чистый доход, созданный

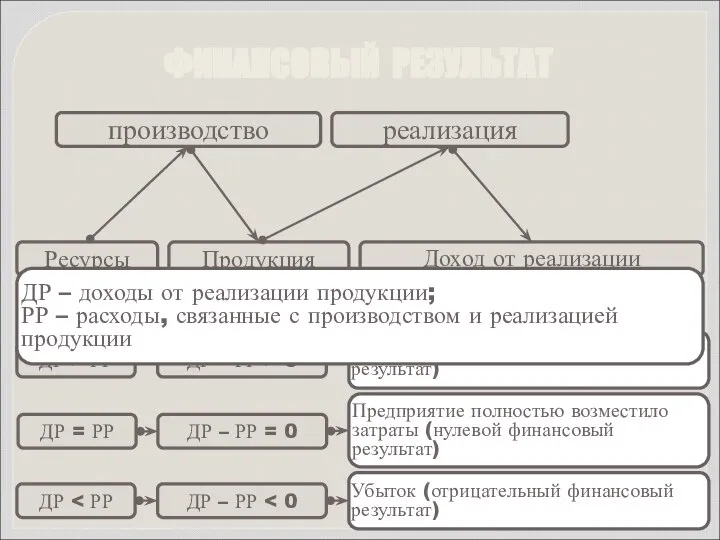

- 14. Ресурсы Продукция производство реализация Доход от реализации ДР > РР ДР – РР > 0 Прибыль

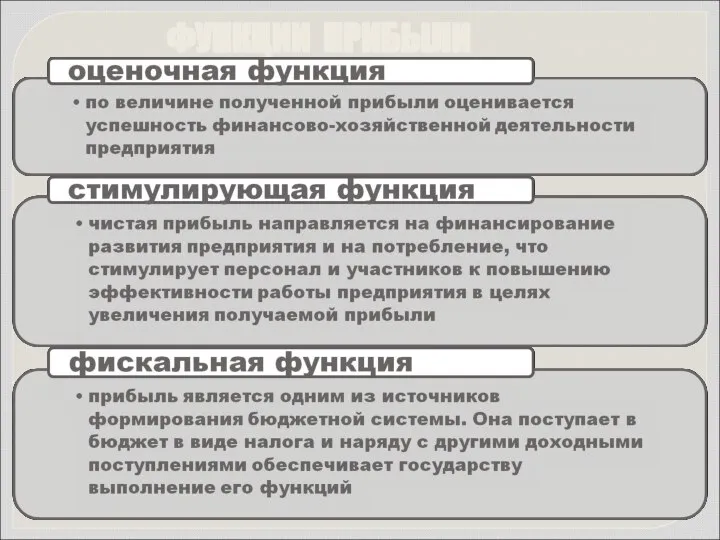

- 15. ФУНКЦИИ ПРИБЫЛИ

- 16. ПОРЯДОК ФОРМИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ определяется: 1 Налоговым кодексом Российской Федерации (глава 25 «Налог на прибыль организаций»)

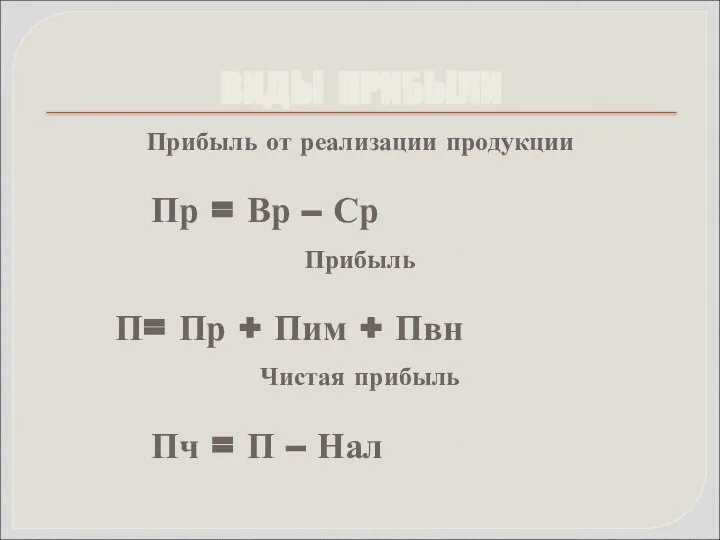

- 17. Прибыль (П) - полученный доход (Д), уменьшенный на величину расходов (Р) П = Д - Р

- 18. Результат от реализации (прибыль от реализации) Пр = Вр – Ср Результат от реализации имущественных прав

- 19. Прибыль от реализации продукции Пр = Вр – Ср Прибыль П= Пр + Пим + Пвн

- 20. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ Прибыль от реализации продукции Пр = Вр – Ср Цена Себестоимость Номенклатура

- 21. 3.3. Операционный анализ. Эффект операционного рычага

- 22. ОПЕРАЦИОННЫЙ АНАЛИЗ Операционный анализ — один из наиболее эффективных способов, позволяющий анализировать влияние структуры затрат и

- 23. БАЗОВЫЕ КАТЕГОРИИ ОПЕРАЦИОННОГО АНАЛИЗА: Затраты, их структура Эффект операционного рычага Маржинальная прибыль (РРПВПерЗ) Порог рентабельности Запас

- 24. Классификация затрат: переменные (пропорциональные) затраты(ПерЗ); постоянные (непропорциональные) затраты (ПосЗ). Q З ПерЗ ПосЗ З Q ЗАТРАТЫ,

- 25. ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА Пример Вариант 1 ВР = 10000 тыс.руб. ПерЗ = 8500 тыс.руб. ПосЗ =

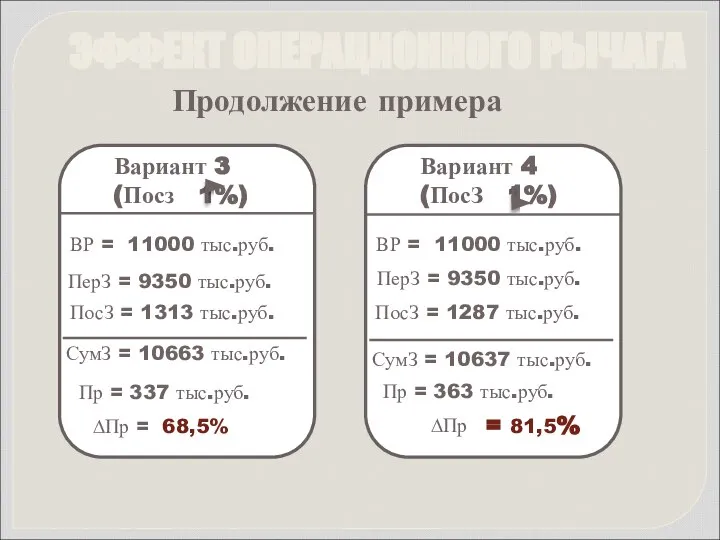

- 26. ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА Продолжение примера Вариант 3 (Посз 1%) ВР = 11000 тыс.руб. ПерЗ = 9350

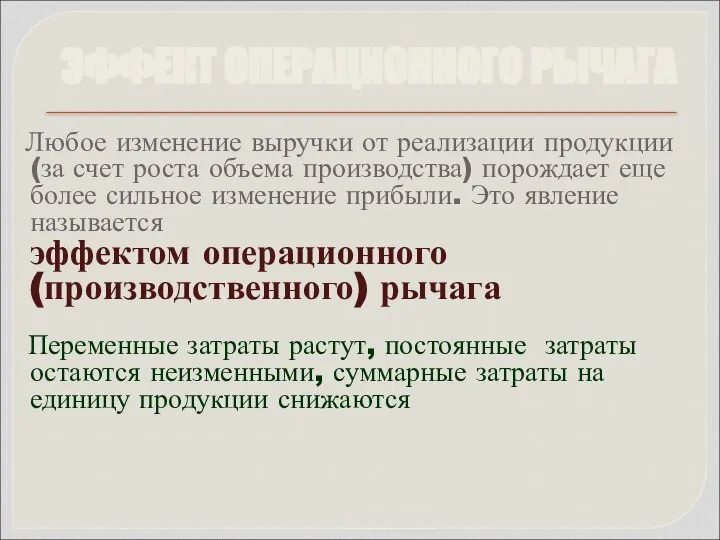

- 27. Любое изменение выручки от реализации продукции (за счет роста объема производства) порождает еще более сильное изменение

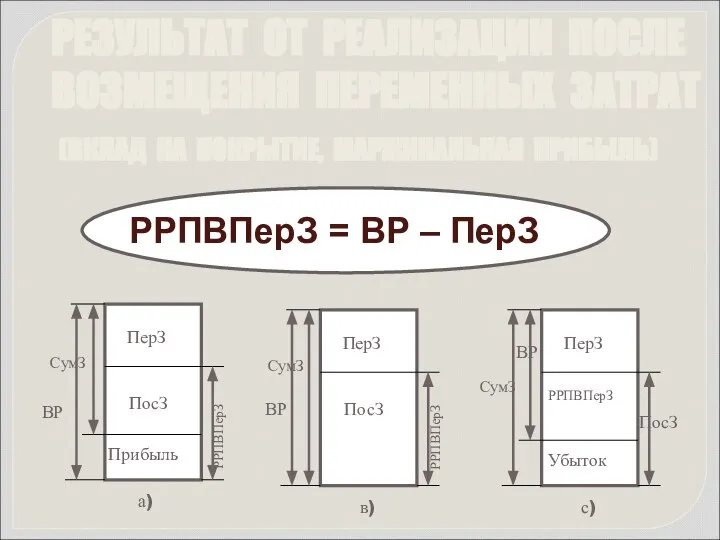

- 28. РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ ПОСЛЕ ВОЗМЕЩЕНИЯ ПЕРЕМЕННЫХ ЗАТРАТ (ВКЛАД НА ПОКРЫТИЕ, МАРЖИНАЛЬНАЯ ПРИБЫЛЬ) РРПВПерЗ = ВР –

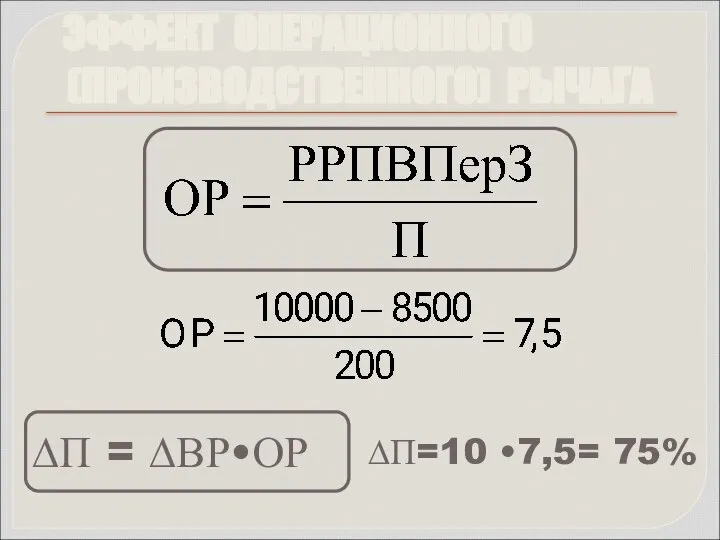

- 29. ЭФФЕКТ ОПЕРАЦИОННОГО (ПРОИЗВОДСТВЕННОГО) РЫЧАГА ∆П = ∆ВР•ОР ∆П=10 •7,5= 75%

- 30. 3.4. Порог рентабельности и запас финансовой прочности

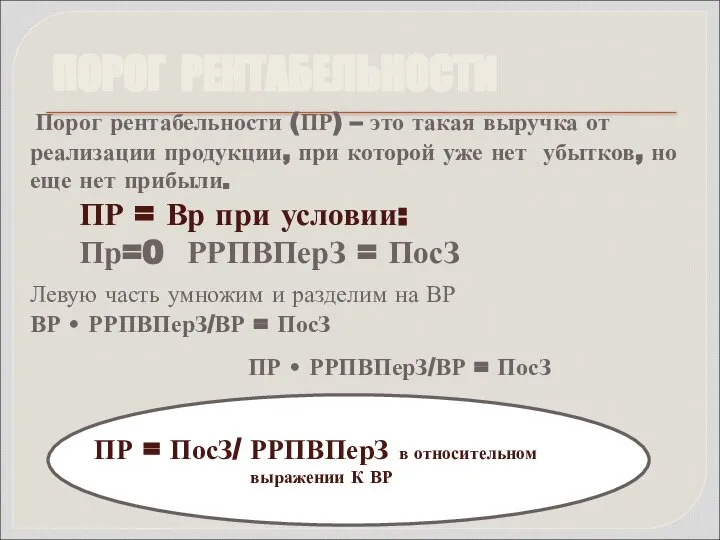

- 31. ПОРОГ РЕНТАБЕЛЬНОСТИ Порог рентабельности (ПР) – это такая выручка от реализации продукции, при которой уже нет

- 32. ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА

- 33. ЗФП = ВР - ПР ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ (ЗФП) ЗФП% = ЗФП/ВР •100% Зона безопасности ПР

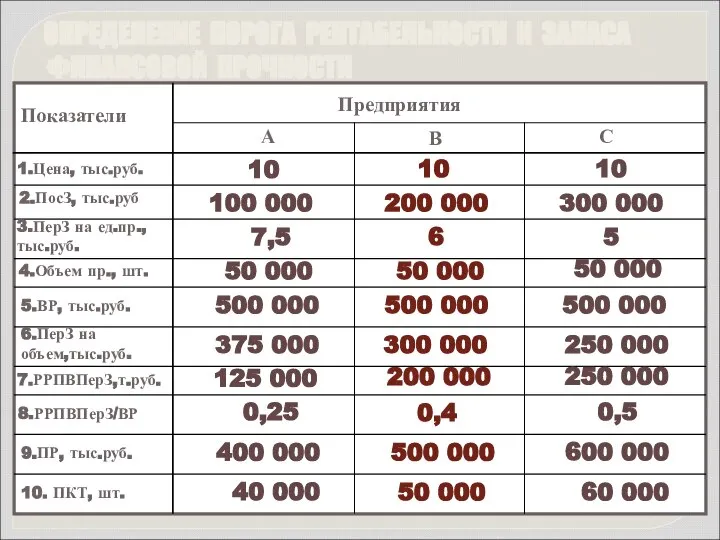

- 34. ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ Показатели Предприятия А С В 1.Цена, тыс.руб. 2.ПосЗ, тыс.руб

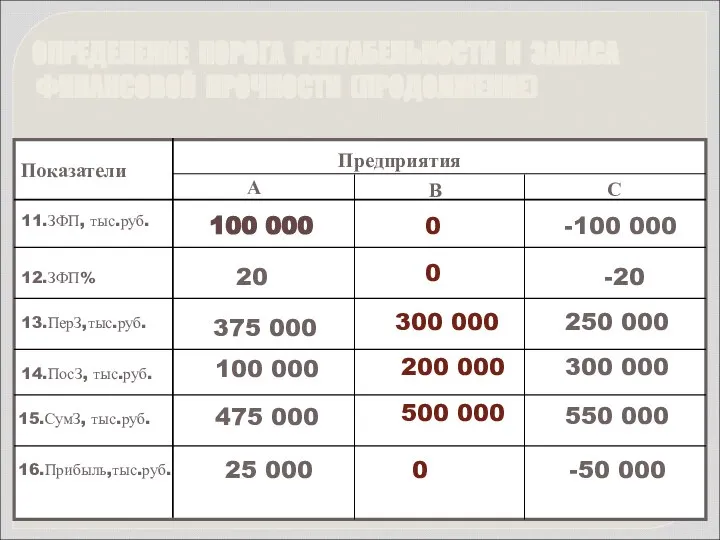

- 35. ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ (ПРОДОЛЖЕНИЕ) Показатели Предприятия А С В 11.ЗФП, тыс.руб. 12.ЗФП%

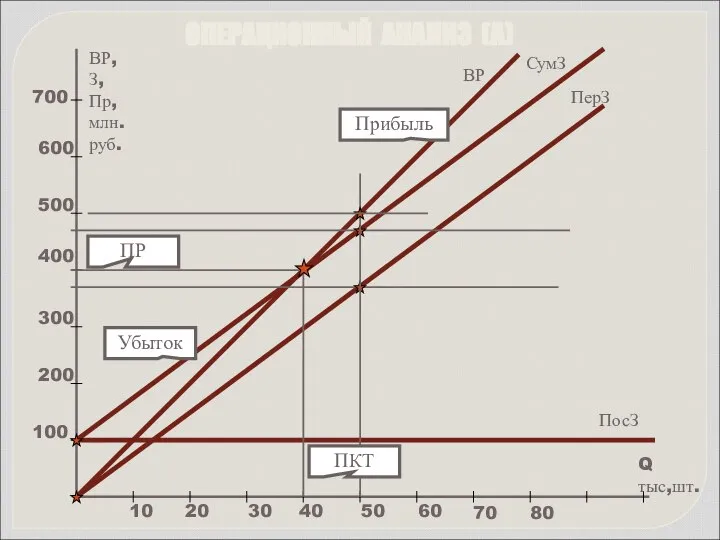

- 36. ОПЕРАЦИОННЫЙ АНАЛИЗ (А) ВР, З, Пр, млн. руб. Q тыс,шт. 20 40 60 80 100 200

- 37. ОПЕРАЦИОННЫЙ АНАЛИЗ (В) ВР, З, Пр, млн. руб. Q тыс,шт. 20 40 60 80 100 200

- 38. ОПЕРАЦИОННЫЙ АНАЛИЗ (С) ВР, З, Пр, млн. руб. Q тыс,шт. 20 40 60 80 100 200

- 39. ВЫВОДЫ ПО ГРАФИКАМ 1.Чем меньше уровень постоянных затрат, тем круче линия переменных затрат. Это значит, что

- 40. ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ ДЛЯ ДВУХ ТОВАРОВ Показатели Товар А По предприятию Товар Б 1.ВР, тыс.руб. 2.ПерЗ,

- 41. ВЫВОДЫ ПО ТАБЛИЦЕ 1.Товар А, при выручке от реализации, равной 225 000 тыс. руб., как раз

- 42. ТАБЛИЧНЫЙ МЕТОД ОПЕРАЦИОННОГО АНАЛИЗА (ШАГ - ВР 10%) Показатели Вариант 1 Вариант 3 Вариант 2 Вариант

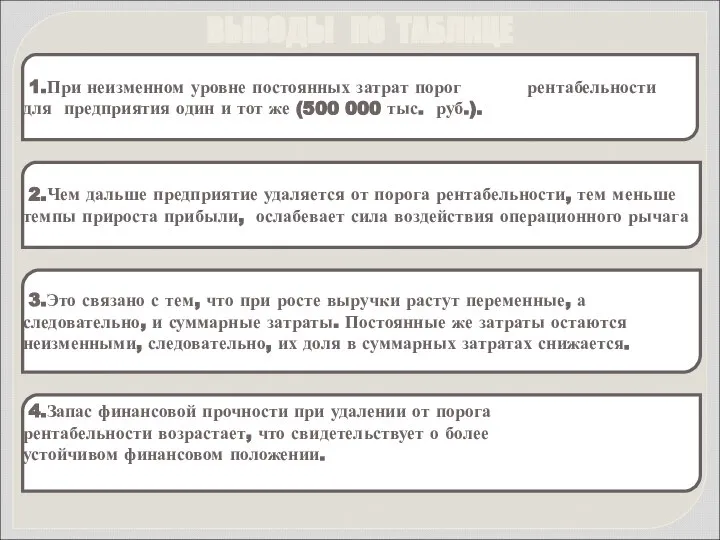

- 43. ВЫВОДЫ ПО ТАБЛИЦЕ 1.При неизменном уровне постоянных затрат порог рентабельности для предприятия один и тот же

- 44. 3.5. Рентабельность: понятие, сущность, виды

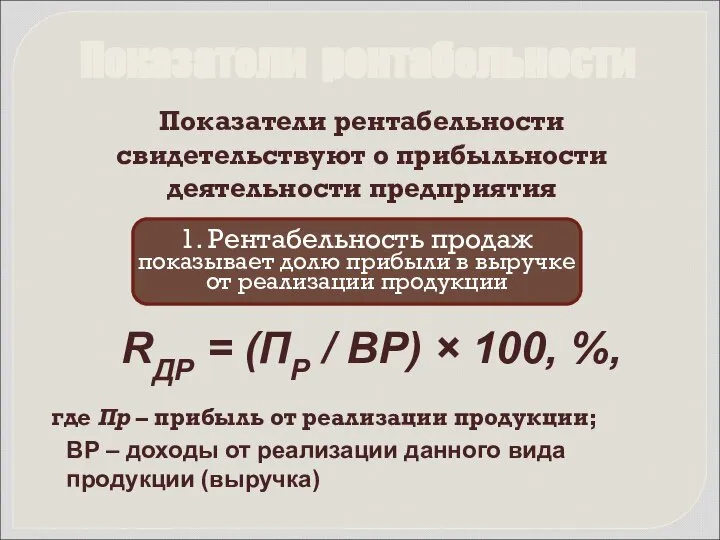

- 45. Показатели рентабельности 1. Рентабельность продаж показывает долю прибыли в выручке от реализации продукции RДР = (ПР

- 46. Показатели рентабельности 2. Рентабельность текущих затрат характеризует величину прибыли, полученной предприятием в расчёте на каждый рубль

- 47. Показатели рентабельности 3. Рентабельность производственных фондов показывает, сколько прибыли приходится на 1 рубль стоимости ресурсов, используемых

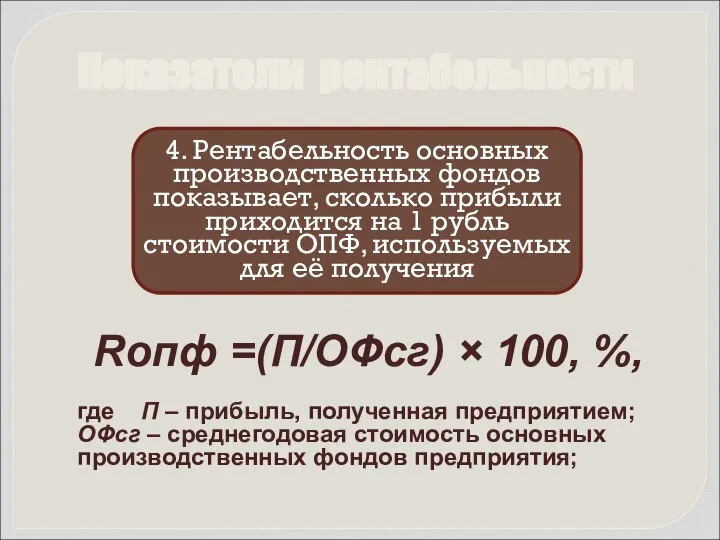

- 48. Показатели рентабельности 4. Рентабельность основных производственных фондов показывает, сколько прибыли приходится на 1 рубль стоимости ОПФ,

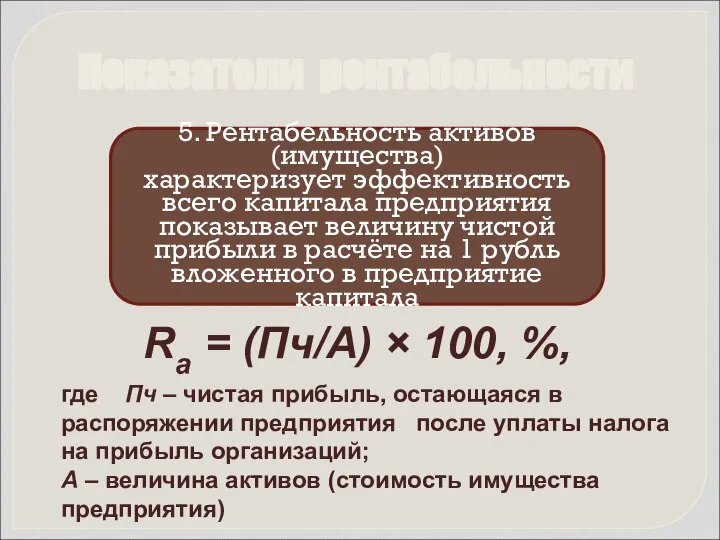

- 49. Показатели рентабельности 5. Рентабельность активов (имущества) характеризует эффективность всего капитала предприятия показывает величину чистой прибыли в

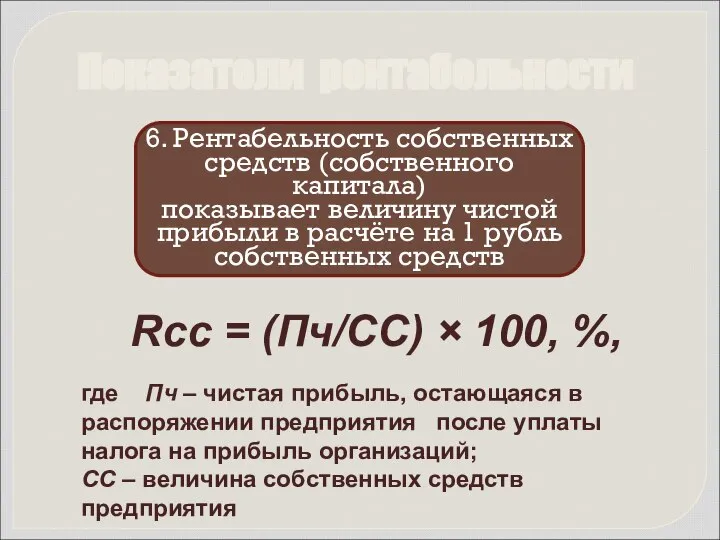

- 50. Показатели рентабельности 6. Рентабельность собственных средств (собственного капитала) показывает величину чистой прибыли в расчёте на 1

- 51. Увеличения прибыли Увеличения рентабельности Сокращения текущих затрат факторы Роста объемов продаж ФАКТОРЫ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

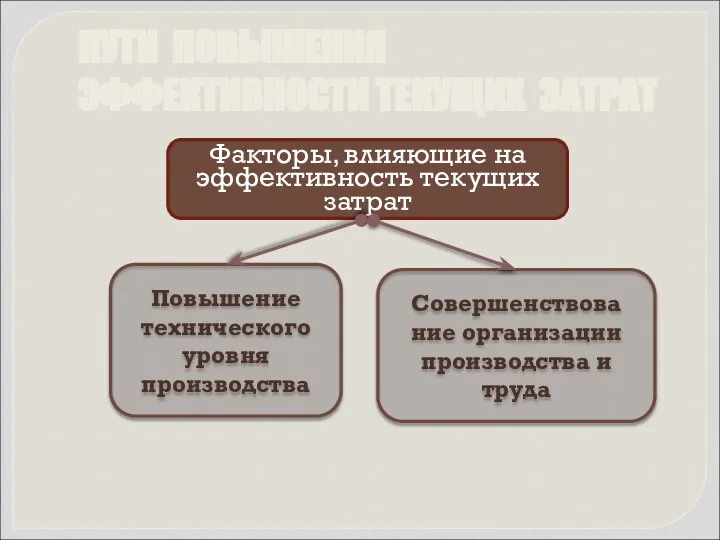

- 52. Факторы, влияющие на эффективность текущих затрат Повышение технического уровня производства Совершенствова ние организации производства и труда

- 53. ПУТИ ПОВЫШЕНИЯ ТЕХНИЧЕСКОГО УРОВНЯ ПРОИЗВОДСТВА Совершенствование средств труда Совершенствование предметов труда Рациональное использование сырья, материалов Механизация

- 54. ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И ТРУДА Специализация производства Совершенствование организации труда и управления производством Улучшение обеспечения

- 56. Скачать презентацию

3.1. Доходы и расходы организации, их классификация

3.1. Доходы и расходы организации, их классификация

ПОРЯДОК ФОРМИРОВАНИЯ ДОХОДОВ

И РАСХОДОВ ОРГАНИЗАЦИИ

определяется:

1. Налоговым кодексом Российской Федерации (глава

ПОРЯДОК ФОРМИРОВАНИЯ ДОХОДОВ

И РАСХОДОВ ОРГАНИЗАЦИИ

определяется:

1. Налоговым кодексом Российской Федерации (глава

ДОХОДЫ ОРГАНИЗАЦИИ (НК)

К доходам относятся:

- доходы от реализации;

- внереализационные доходы

Доходами

ДОХОДЫ ОРГАНИЗАЦИИ (НК)

К доходам относятся:

- доходы от реализации;

- внереализационные доходы

Доходами

К внереализационным доходам относятся:

- доходы, обусловленные использованием финансовых активов предприятия (от

К внереализационным доходам относятся:

- доходы, обусловленные использованием финансовых активов предприятия (от

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком

Расходы

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком

Расходы

- материальные расходы

- расходы на оплату труда

- суммы начисленной амортизации

- прочие

- материальные расходы

- расходы на оплату труда

- суммы начисленной амортизации

- прочие

К материальным расходам относятся следующие затраты предприятия:

- на приобретение сырья

К материальным расходам относятся следующие затраты предприятия:

- на приобретение сырья

В расходы на оплату труда включаются:

- суммы, начисленные по тарифным ставкам,

В расходы на оплату труда включаются:

- суммы, начисленные по тарифным ставкам,

К прочим расходам, связанным с производством и реализацией продукции, относятся:

- суммы

К прочим расходам, связанным с производством и реализацией продукции, относятся:

- суммы

В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно

В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно

3.1. Прибыль организации, факторы ее определяющие, порядок формирования

3.1. Прибыль организации, факторы ее определяющие, порядок формирования

основная цель предпринимательской деятельности

конечный финансовый результат предпринимательской деятельности

как экономическая категория –

основная цель предпринимательской деятельности

конечный финансовый результат предпринимательской деятельности

как экономическая категория –

Ресурсы

Продукция

производство

реализация

Доход от реализации

ДР > РР

ДР – РР > 0

Прибыль (положительный финансовый

Ресурсы

Продукция

производство

реализация

Доход от реализации

ДР > РР

ДР – РР > 0

Прибыль (положительный финансовый

ФУНКЦИИ ПРИБЫЛИ

ФУНКЦИИ ПРИБЫЛИ

ПОРЯДОК ФОРМИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

определяется:

1 Налоговым кодексом Российской Федерации (глава 25

ПОРЯДОК ФОРМИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

определяется:

1 Налоговым кодексом Российской Федерации (глава 25

Прибыль (П) - полученный доход (Д),

уменьшенный на величину расходов (Р)

П

Прибыль (П) - полученный доход (Д),

уменьшенный на величину расходов (Р)

П

Результат от реализации (прибыль от реализации)

Пр = Вр – Ср

Результат

Результат от реализации (прибыль от реализации)

Пр = Вр – Ср

Результат

Прибыль от реализации продукции

Пр = Вр – Ср

Прибыль

П= Пр +

Прибыль от реализации продукции

Пр = Вр – Ср

Прибыль

П= Пр +

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ

Прибыль от реализации продукции

Пр = Вр – Ср

Цена

Себестоимость

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ

Прибыль от реализации продукции

Пр = Вр – Ср

Цена

Себестоимость

3.3. Операционный анализ.

Эффект операционного

рычага

3.3. Операционный анализ.

Эффект операционного

рычага

ОПЕРАЦИОННЫЙ АНАЛИЗ

Операционный анализ — один из наиболее эффективных способов, позволяющий анализировать

ОПЕРАЦИОННЫЙ АНАЛИЗ

Операционный анализ — один из наиболее эффективных способов, позволяющий анализировать

БАЗОВЫЕ КАТЕГОРИИ ОПЕРАЦИОННОГО АНАЛИЗА:

Затраты, их структура

Эффект операционного рычага

Маржинальная прибыль (РРПВПерЗ)

Порог рентабельности

Запас

БАЗОВЫЕ КАТЕГОРИИ ОПЕРАЦИОННОГО АНАЛИЗА:

Затраты, их структура

Эффект операционного рычага

Маржинальная прибыль (РРПВПерЗ)

Порог рентабельности

Запас

Классификация затрат:

переменные (пропорциональные) затраты(ПерЗ);

постоянные (непропорциональные) затраты (ПосЗ).

Q

З

ПерЗ

ПосЗ

З

Q

ЗАТРАТЫ, ИХ СТРУКТУРА

Классификация затрат:

переменные (пропорциональные) затраты(ПерЗ);

постоянные (непропорциональные) затраты (ПосЗ).

Q

З

ПерЗ

ПосЗ

З

Q

ЗАТРАТЫ, ИХ СТРУКТУРА

ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА

Пример

Вариант 1

ВР = 10000 тыс.руб.

ПерЗ = 8500 тыс.руб.

ПосЗ

ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА

Пример

Вариант 1

ВР = 10000 тыс.руб.

ПерЗ = 8500 тыс.руб.

ПосЗ

ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА

Продолжение примера

Вариант 3

(Посз 1%)

ВР = 11000 тыс.руб.

ПерЗ =

ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА

Продолжение примера

Вариант 3

(Посз 1%)

ВР = 11000 тыс.руб.

ПерЗ =

Любое изменение выручки от реализации продукции (за счет роста объема

Любое изменение выручки от реализации продукции (за счет роста объема

РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ ПОСЛЕ

ВОЗМЕЩЕНИЯ ПЕРЕМЕННЫХ ЗАТРАТ

(ВКЛАД НА ПОКРЫТИЕ, МАРЖИНАЛЬНАЯ

РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ ПОСЛЕ

ВОЗМЕЩЕНИЯ ПЕРЕМЕННЫХ ЗАТРАТ

(ВКЛАД НА ПОКРЫТИЕ, МАРЖИНАЛЬНАЯ

ЭФФЕКТ ОПЕРАЦИОННОГО

(ПРОИЗВОДСТВЕННОГО) РЫЧАГА

∆П = ∆ВР•ОР

∆П=10 •7,5= 75%

ЭФФЕКТ ОПЕРАЦИОННОГО

(ПРОИЗВОДСТВЕННОГО) РЫЧАГА

∆П = ∆ВР•ОР

∆П=10 •7,5= 75%

3.4. Порог рентабельности

и запас финансовой прочности

3.4. Порог рентабельности

и запас финансовой прочности

ПОРОГ РЕНТАБЕЛЬНОСТИ

Порог рентабельности (ПР) – это такая выручка от реализации

ПОРОГ РЕНТАБЕЛЬНОСТИ

Порог рентабельности (ПР) – это такая выручка от реализации

ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА

ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА

ЗФП = ВР - ПР

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ

(ЗФП)

ЗФП% =

ЗФП = ВР - ПР

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ

(ЗФП)

ЗФП% =

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ

Показатели

Предприятия

А

С

В

1.Цена, тыс.руб.

2.ПосЗ,

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ

Показатели

Предприятия

А

С

В

1.Цена, тыс.руб.

2.ПосЗ,

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ (ПРОДОЛЖЕНИЕ)

Показатели

Предприятия

А

С

В

11.ЗФП, тыс.руб.

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ (ПРОДОЛЖЕНИЕ)

Показатели

Предприятия

А

С

В

11.ЗФП, тыс.руб.

ОПЕРАЦИОННЫЙ АНАЛИЗ (А)

ВР,

З,

Пр,

млн.

руб.

Q

тыс,шт.

20

40

60

80

100

200

300

400

500

600

ПерЗ

ПосЗ

700

10

30

50

70

СумЗ

ПР

ПКТ

ВР

Убыток

Прибыль

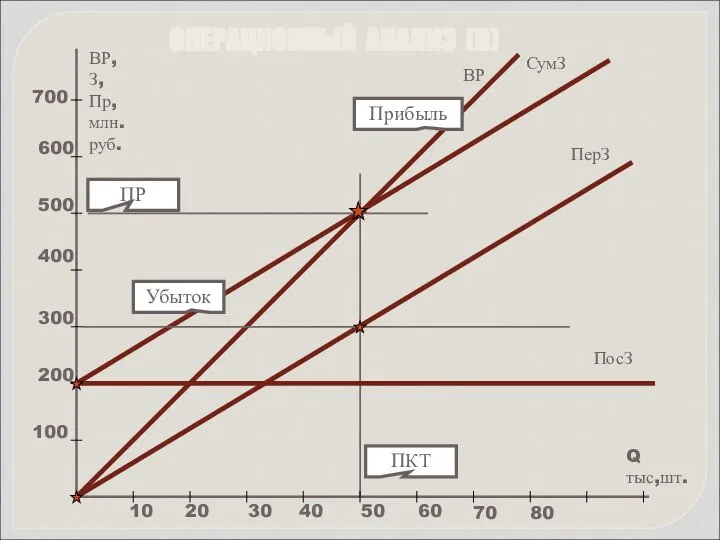

ОПЕРАЦИОННЫЙ АНАЛИЗ (А)

ВР,

З,

Пр,

млн.

руб.

Q

тыс,шт.

20

40

60

80

100

200

300

400

500

600

ПерЗ

ПосЗ

700

10

30

50

70

СумЗ

ПР

ПКТ

ВР

Убыток

Прибыль

ОПЕРАЦИОННЫЙ АНАЛИЗ (В)

ВР,

З,

Пр,

млн.

руб.

Q

тыс,шт.

20

40

60

80

100

200

300

400

500

600

ПерЗ

ПосЗ

700

10

30

50

70

СумЗ

ПР

ПКТ

ВР

Убыток

Прибыль

ОПЕРАЦИОННЫЙ АНАЛИЗ (В)

ВР,

З,

Пр,

млн.

руб.

Q

тыс,шт.

20

40

60

80

100

200

300

400

500

600

ПерЗ

ПосЗ

700

10

30

50

70

СумЗ

ПР

ПКТ

ВР

Убыток

Прибыль

ОПЕРАЦИОННЫЙ АНАЛИЗ (С)

ВР,

З,

Пр,

млн.

руб.

Q

тыс,шт.

20

40

60

80

100

200

300

400

500

600

ПерЗ

ПосЗ

700

10

30

50

70

СумЗ

ПР

ПКТ

ВР

Убыток

Прибыль

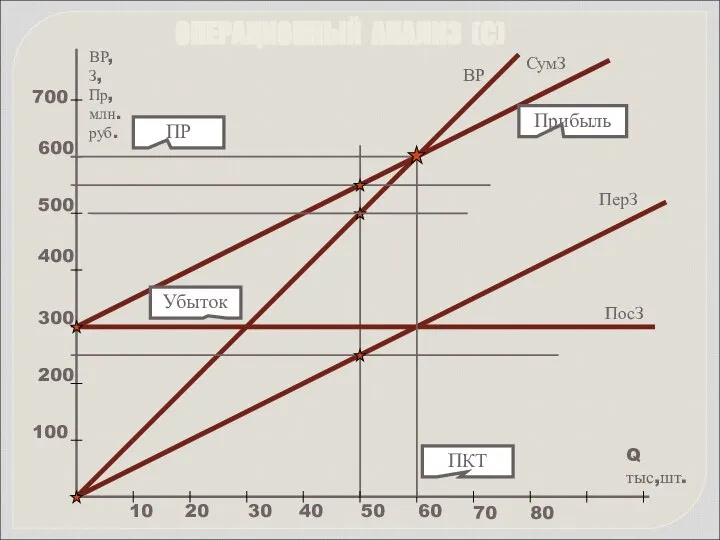

ОПЕРАЦИОННЫЙ АНАЛИЗ (С)

ВР,

З,

Пр,

млн.

руб.

Q

тыс,шт.

20

40

60

80

100

200

300

400

500

600

ПерЗ

ПосЗ

700

10

30

50

70

СумЗ

ПР

ПКТ

ВР

Убыток

Прибыль

ВЫВОДЫ ПО ГРАФИКАМ

1.Чем меньше уровень постоянных затрат, тем круче линия

ВЫВОДЫ ПО ГРАФИКАМ

1.Чем меньше уровень постоянных затрат, тем круче линия

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ

ДЛЯ ДВУХ ТОВАРОВ

Показатели

Товар А

По предприятию

Товар Б

1.ВР, тыс.руб.

2.ПерЗ,

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ

ДЛЯ ДВУХ ТОВАРОВ

Показатели

Товар А

По предприятию

Товар Б

1.ВР, тыс.руб.

2.ПерЗ,

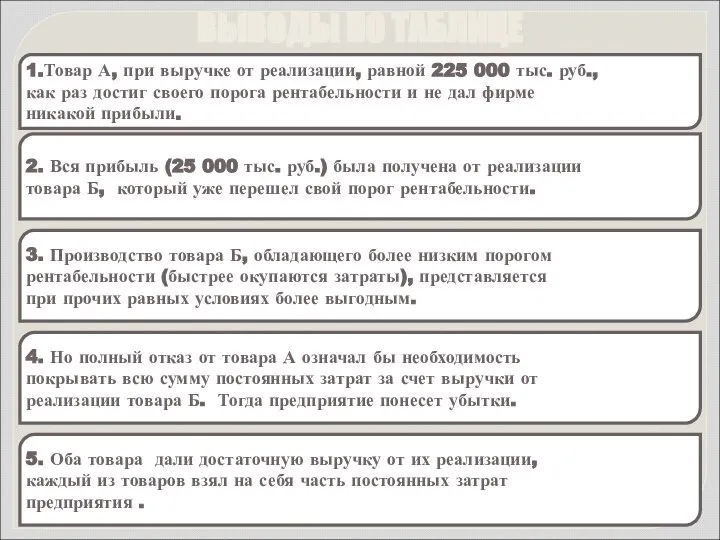

ВЫВОДЫ ПО ТАБЛИЦЕ

1.Товар А, при выручке от реализации, равной 225

ВЫВОДЫ ПО ТАБЛИЦЕ

1.Товар А, при выручке от реализации, равной 225

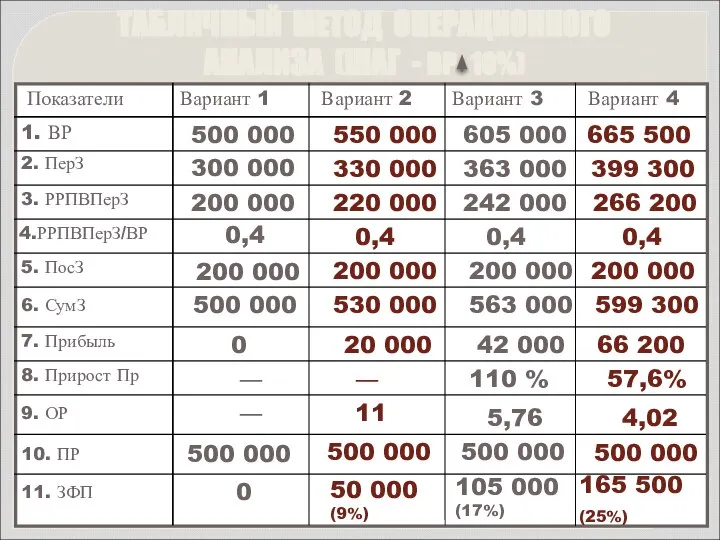

ТАБЛИЧНЫЙ МЕТОД ОПЕРАЦИОННОГО

АНАЛИЗА (ШАГ - ВР 10%)

Показатели

Вариант 1

Вариант 3

Вариант 2

Вариант 4

2.

ТАБЛИЧНЫЙ МЕТОД ОПЕРАЦИОННОГО

АНАЛИЗА (ШАГ - ВР 10%)

Показатели

Вариант 1

Вариант 3

Вариант 2

Вариант 4

2.

ВЫВОДЫ ПО ТАБЛИЦЕ

1.При неизменном уровне постоянных затрат порог рентабельности для

ВЫВОДЫ ПО ТАБЛИЦЕ

1.При неизменном уровне постоянных затрат порог рентабельности для

3.5. Рентабельность: понятие, сущность, виды

Показатели рентабельности

1. Рентабельность продаж

показывает долю прибыли в выручке от реализации

Показатели рентабельности

1. Рентабельность продаж

показывает долю прибыли в выручке от реализации

Показатели рентабельности

2. Рентабельность текущих затрат

характеризует величину прибыли, полученной предприятием в расчёте

Показатели рентабельности

2. Рентабельность текущих затрат

характеризует величину прибыли, полученной предприятием в расчёте

Показатели рентабельности

3. Рентабельность производственных фондов

показывает, сколько прибыли приходится на 1

Показатели рентабельности

3. Рентабельность производственных фондов

показывает, сколько прибыли приходится на 1

Показатели рентабельности

4. Рентабельность основных производственных фондов

показывает, сколько прибыли приходится на

Показатели рентабельности

4. Рентабельность основных производственных фондов

показывает, сколько прибыли приходится на

Показатели рентабельности

5. Рентабельность активов (имущества)

характеризует эффективность всего капитала предприятия

показывает величину

Показатели рентабельности

5. Рентабельность активов (имущества)

характеризует эффективность всего капитала предприятия

показывает величину

Показатели рентабельности

6. Рентабельность собственных средств (собственного капитала)

показывает величину чистой прибыли

Показатели рентабельности

6. Рентабельность собственных средств (собственного капитала)

показывает величину чистой прибыли

Увеличения прибыли

Увеличения

рентабельности

Сокращения

текущих

затрат

факторы

Роста

объемов

продаж

ФАКТОРЫ ПОВЫШЕНИЯ ПРИБЫЛИ

И РЕНТАБЕЛЬНОСТИ

Увеличение

Увеличения прибыли

Увеличения

рентабельности

Сокращения

текущих

затрат

факторы

Роста

объемов

продаж

ФАКТОРЫ ПОВЫШЕНИЯ ПРИБЫЛИ

И РЕНТАБЕЛЬНОСТИ

Увеличение

Факторы, влияющие на эффективность текущих затрат

Повышение

технического

уровня

производства

Совершенствова

ние организации

производства

Факторы, влияющие на эффективность текущих затрат

Повышение

технического

уровня

производства

Совершенствова

ние организации

производства

ПУТИ ПОВЫШЕНИЯ ТЕХНИЧЕСКОГО УРОВНЯ ПРОИЗВОДСТВА

Совершенствование средств

труда

Совершенствование

предметов труда

Рациональное использование

сырья,

ПУТИ ПОВЫШЕНИЯ ТЕХНИЧЕСКОГО УРОВНЯ ПРОИЗВОДСТВА

Совершенствование средств

труда

Совершенствование

предметов труда

Рациональное использование

сырья,

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И ТРУДА

Специализация производства

Совершенствование организации труда и

управления

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И ТРУДА

Специализация производства

Совершенствование организации труда и

управления

Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ

Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ Разработка стандартов и оценка стоимости бюджетных услуг

Разработка стандартов и оценка стоимости бюджетных услуг Финансовая грамотность. Классный час (экономические загадки). Правила игры

Финансовая грамотность. Классный час (экономические загадки). Правила игры Учет материальнопроизводственных запасов

Учет материальнопроизводственных запасов Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9

Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9 Финансовое планирование. Векторное развитие

Финансовое планирование. Векторное развитие Закон денежного обращения

Закон денежного обращения Понятие товарного рынка и конкуренции

Понятие товарного рынка и конкуренции Сущность оборотных средств, их состав и структура

Сущность оборотных средств, их состав и структура Пенсионные системы. Модели и реформирование

Пенсионные системы. Модели и реформирование Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Финансы в экономике

Финансы в экономике Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах Россельхозбанк. Сельская Ипотека

Россельхозбанк. Сельская Ипотека Термин финансы. Эволюция взглядов на сущность финансов

Термин финансы. Эволюция взглядов на сущность финансов Ипотека (залог) земельного участка

Ипотека (залог) земельного участка Представление финансовой отчетности. МСФО (IAS) 1

Представление финансовой отчетности. МСФО (IAS) 1 Инструменты и методы проведения кредитно-денежной политики

Инструменты и методы проведения кредитно-денежной политики Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Активные банковские операции

Активные банковские операции Пособие на основании социального контракта

Пособие на основании социального контракта 2_5246750770556050592

2_5246750770556050592 Тема 9. Планирование амортизационных отчислений

Тема 9. Планирование амортизационных отчислений Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве

Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве Основы предпринимательского дела. Лекция 8. Бухгалтерский учет

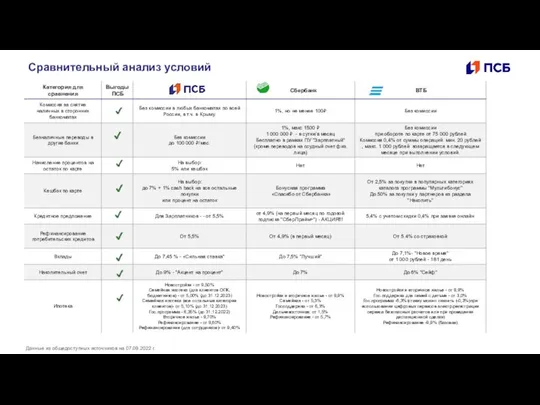

Основы предпринимательского дела. Лекция 8. Бухгалтерский учет Открытое акционерное общество “Паритетбанк”

Открытое акционерное общество “Паритетбанк” Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України Консолидация платежей. Лекция 3

Консолидация платежей. Лекция 3