- Автокорреляция

Содержание

- 2. Цели лекции Природа проблемы автокорреляции остатков. Последствия автокорреляции. Средства обнаружения автокорреляции. Средства для решения проблемы автокорреляции.

- 3. Определение автокорреляции Автокорреляция (последовательная корреляция) – это корреляция между наблюдаемыми показателями во времени (временные ряды) или

- 4. Виды автокорреляции

- 5. Причины чистой автокорреляции 1. Инерция. Трансформация, изменение многих экономических показателей обладает инерционностью. 2. Эффект паутины. Многие

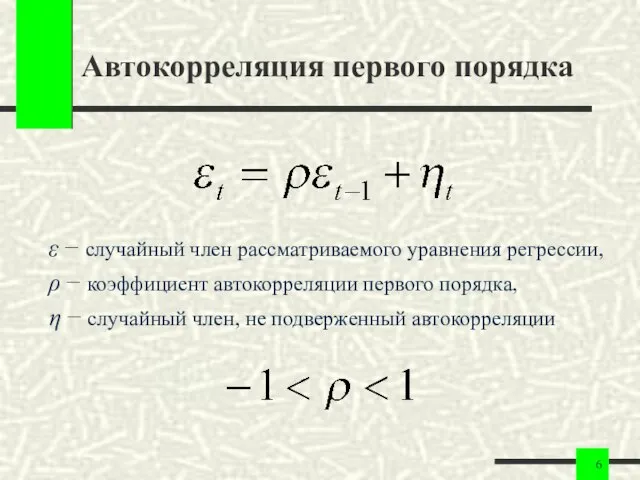

- 6. Автокорреляция первого порядка ε − случайный член рассматриваемого уравнения регрессии, ρ − коэффициент автокорреляции первого порядка,

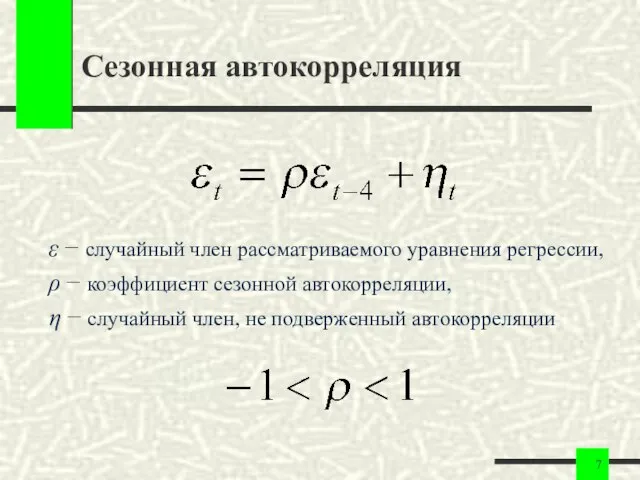

- 7. Сезонная автокорреляция ε − случайный член рассматриваемого уравнения регрессии, ρ − коэффициент сезонной автокорреляции, η −

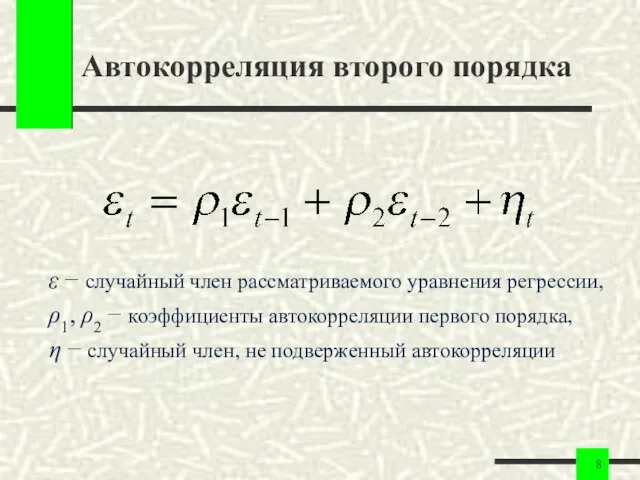

- 8. Автокорреляция второго порядка ε − случайный член рассматриваемого уравнения регрессии, ρ1, ρ2 − коэффициенты автокорреляции первого

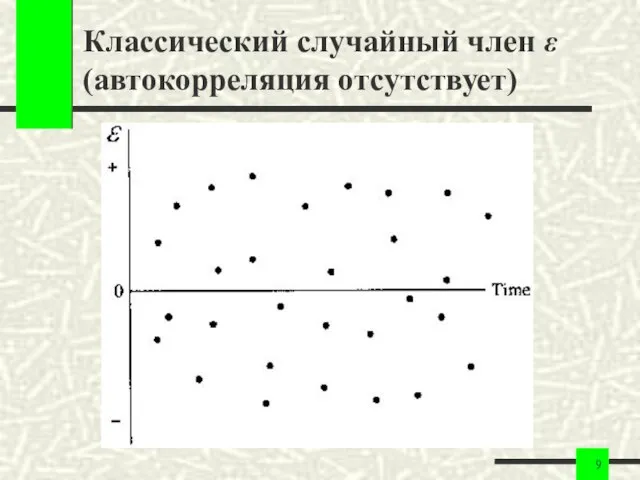

- 9. Классический случайный член ε (автокорреляция отсутствует)

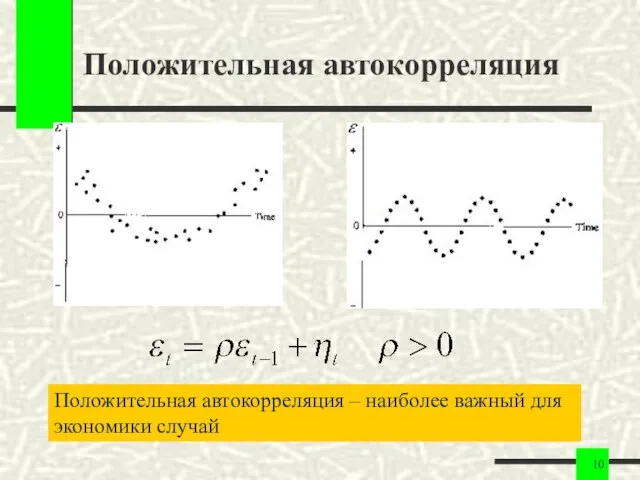

- 10. Положительная автокорреляция Положительная автокорреляция – наиболее важный для экономики случай

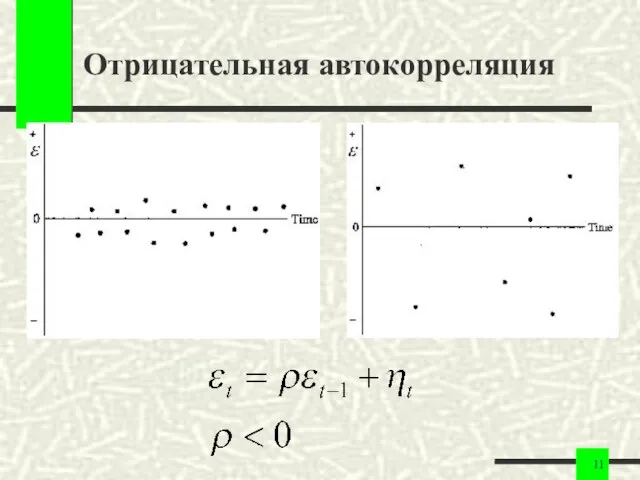

- 11. Отрицательная автокорреляция

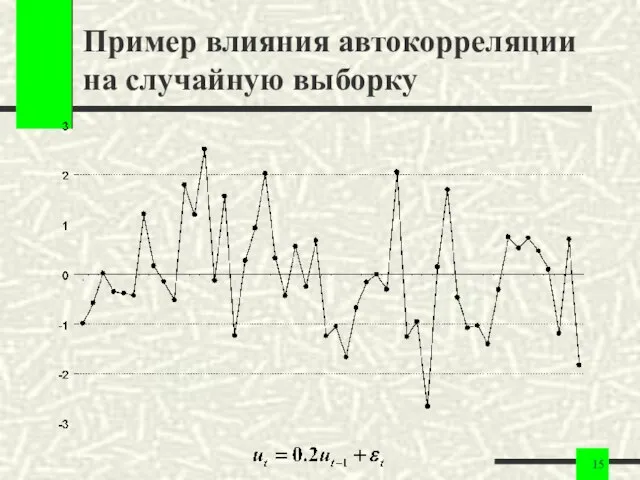

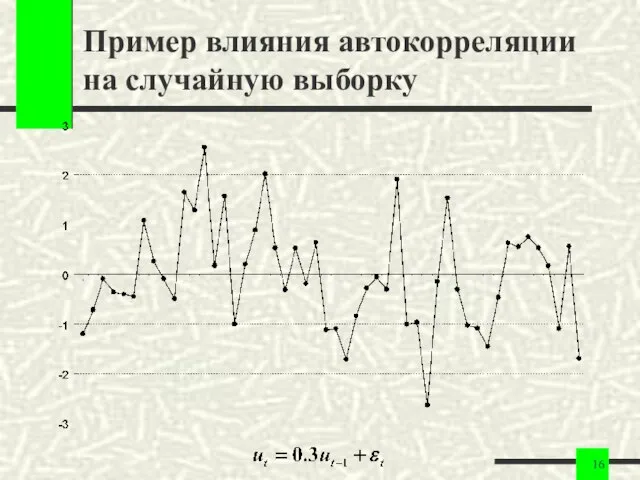

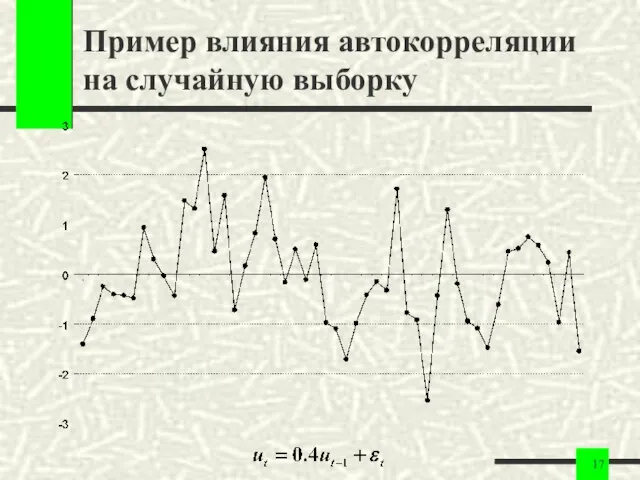

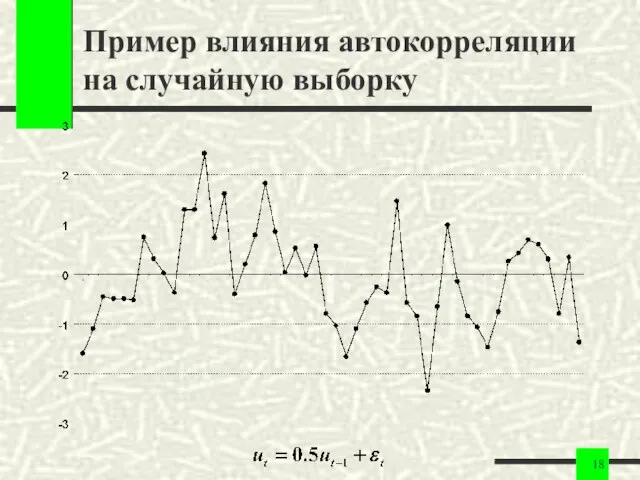

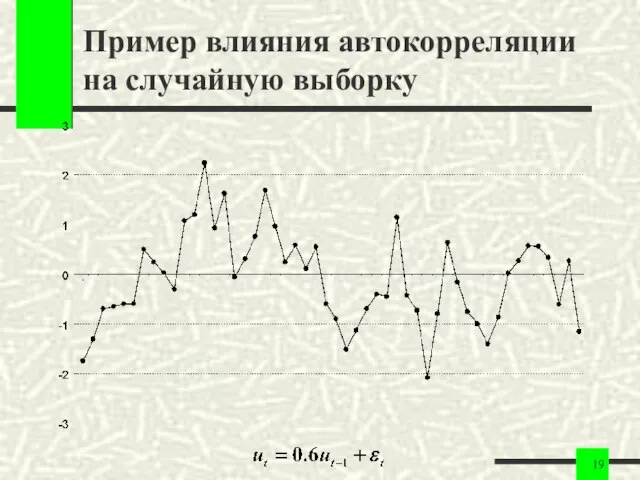

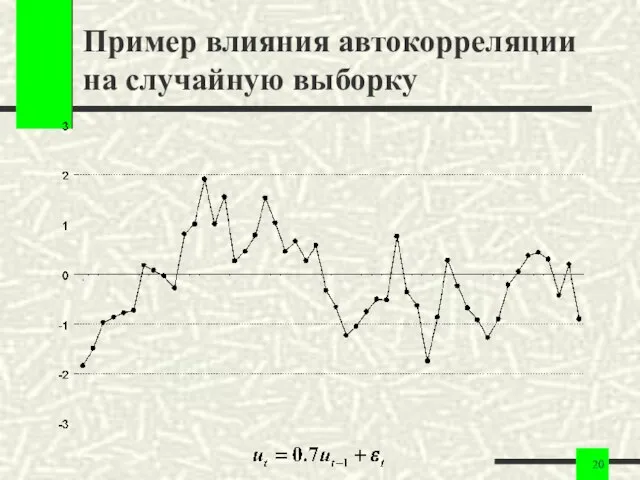

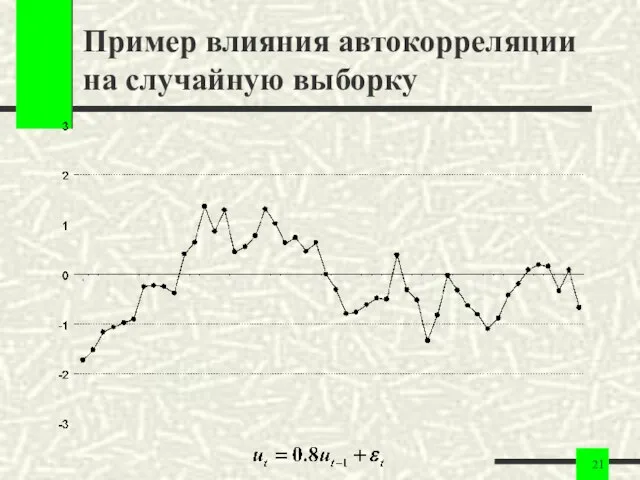

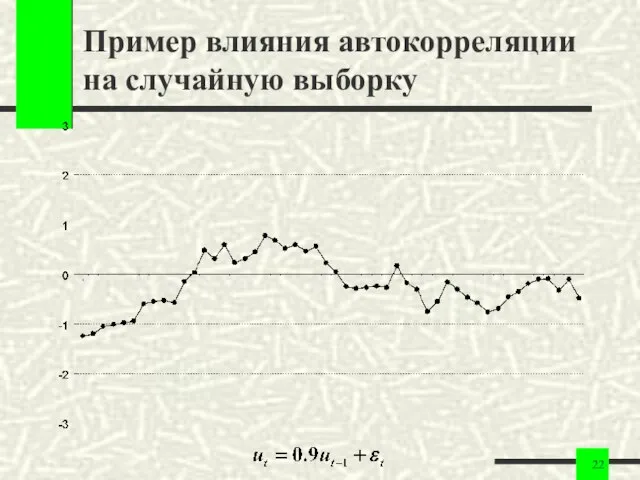

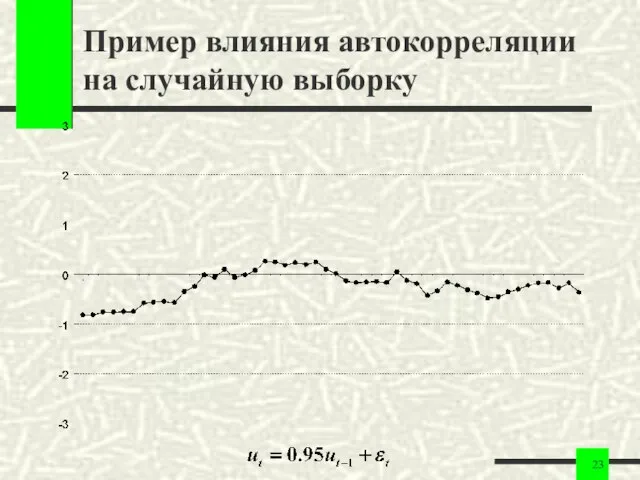

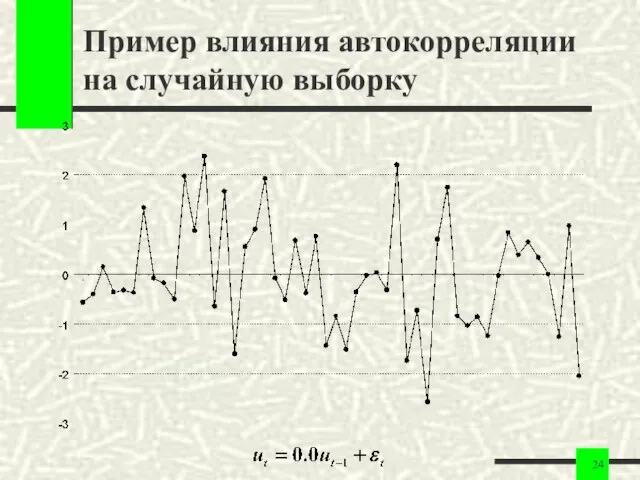

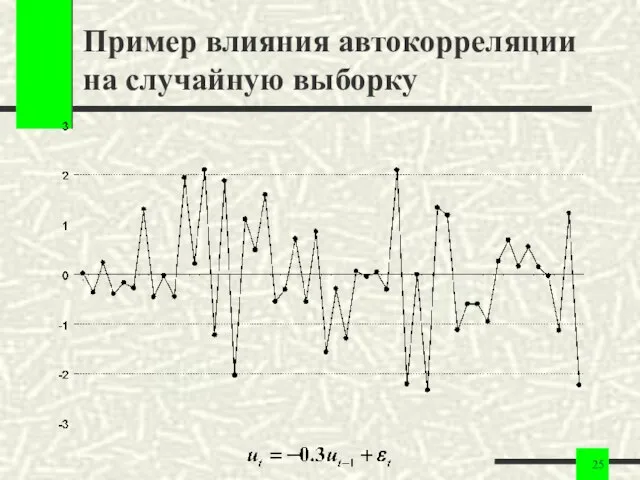

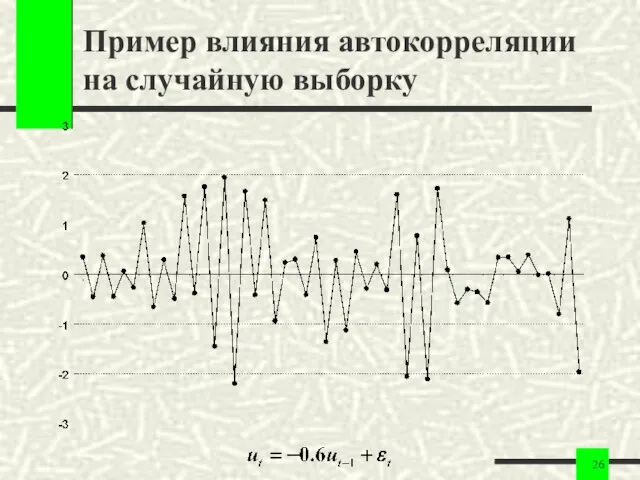

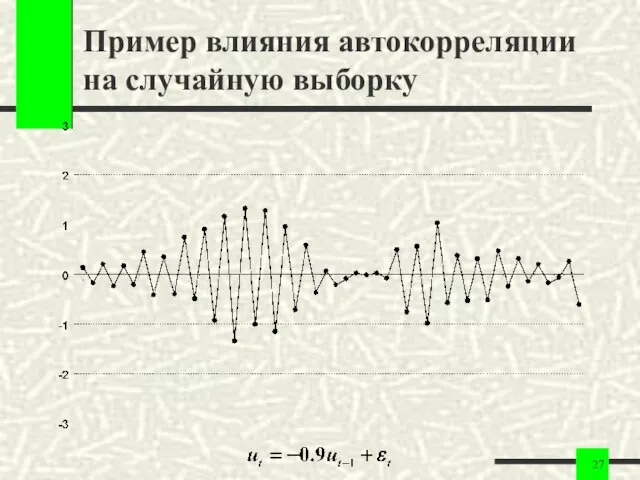

- 12. Пример влияния автокорреляции на случайную выборку Рассмотрим выборку из 50 независимых нормально распределенных с нулевым средним

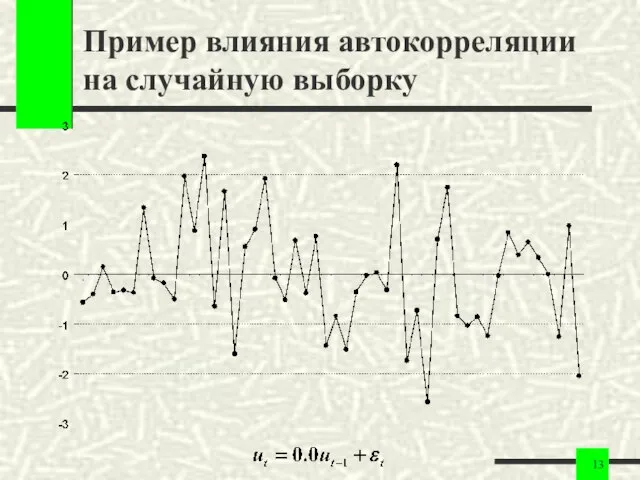

- 13. Пример влияния автокорреляции на случайную выборку

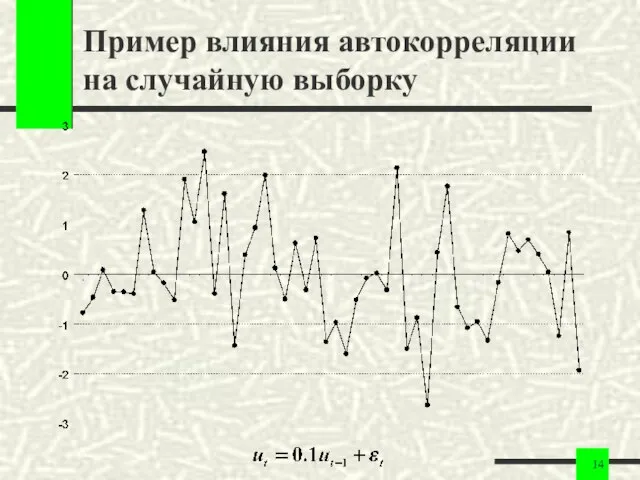

- 14. Пример влияния автокорреляции на случайную выборку

- 15. Пример влияния автокорреляции на случайную выборку

- 16. Пример влияния автокорреляции на случайную выборку

- 17. Пример влияния автокорреляции на случайную выборку

- 18. Пример влияния автокорреляции на случайную выборку

- 19. Пример влияния автокорреляции на случайную выборку

- 20. Пример влияния автокорреляции на случайную выборку

- 21. Пример влияния автокорреляции на случайную выборку

- 22. Пример влияния автокорреляции на случайную выборку

- 23. Пример влияния автокорреляции на случайную выборку

- 24. Пример влияния автокорреляции на случайную выборку

- 25. Пример влияния автокорреляции на случайную выборку

- 26. Пример влияния автокорреляции на случайную выборку

- 27. Пример влияния автокорреляции на случайную выборку

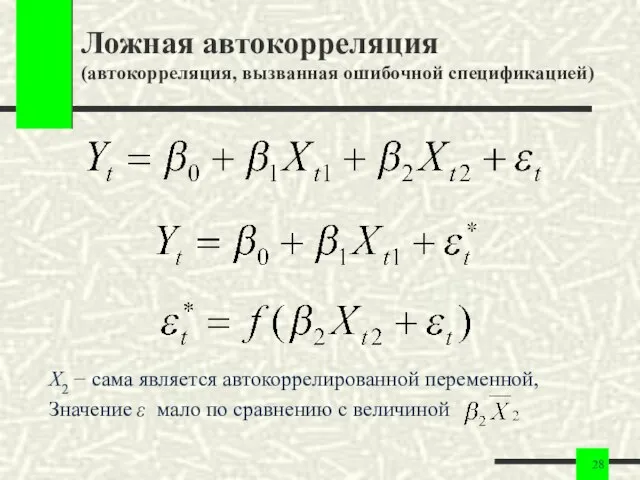

- 28. Ложная автокорреляция (автокорреляция, вызванная ошибочной спецификацией) X2 − сама является автокоррелированной переменной, Значение ε мало по

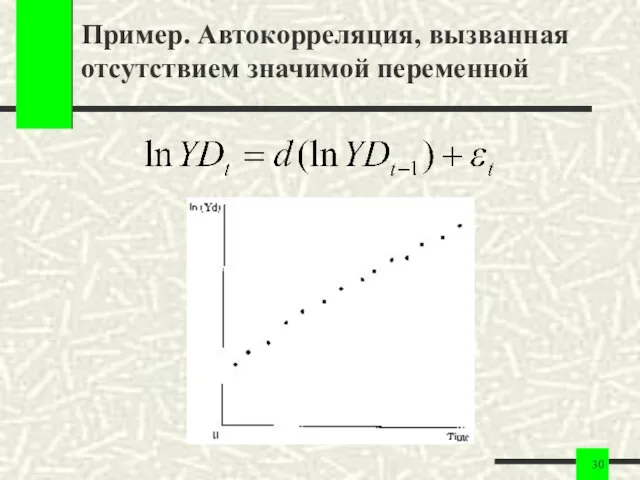

- 29. Пример. Автокорреляция, вызванная отсутствием значимой переменной

- 30. Пример. Автокорреляция, вызванная отсутствием значимой переменной

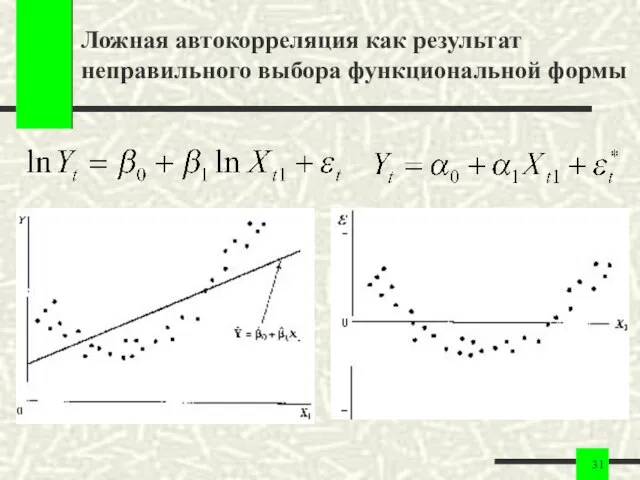

- 31. Ложная автокорреляция как результат неправильного выбора функциональной формы

- 32. Последствия автокорреляции 1. Истинная автокорреляция не приводит к смещению оценок регрессии, но оценки перестают быть эффективными.

- 33. Обнаружение автокорреляции 1. Графический метод. 2. Метод рядов. 3. Специальные тесты.

- 34. Обнаружение автокорреляции. Тест Дарбина-Уотсона Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка. Он основан на анализе

- 35. Тест Дарбина-Уотсона. Ограничения Ограничения: 1. Тест не предназначен для обнаружения других видов автокорреляции (более чем первого)

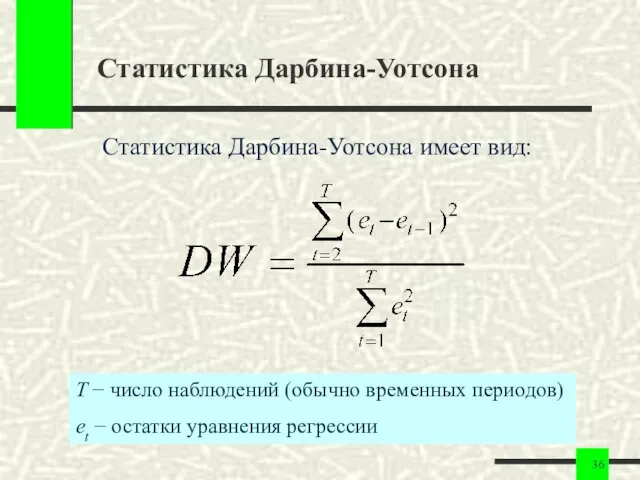

- 36. Статистика Дарбина-Уотсона Статистика Дарбина-Уотсона имеет вид: T − число наблюдений (обычно временных периодов) et − остатки

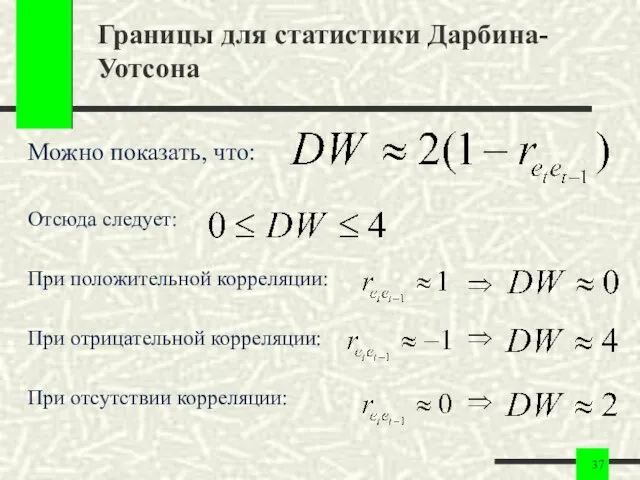

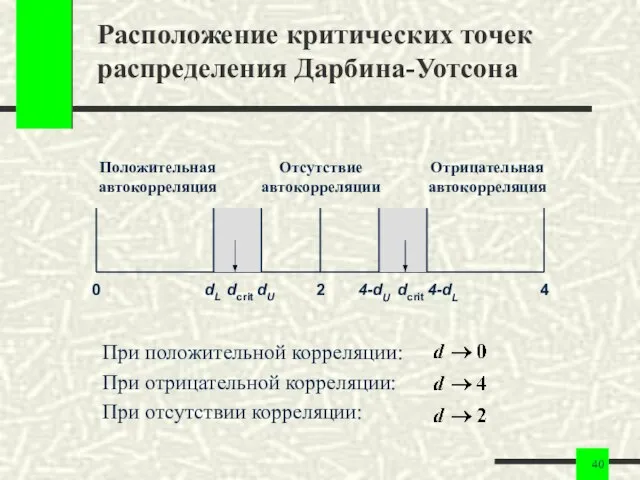

- 37. Границы для статистики Дарбина-Уотсона Можно показать, что: Отсюда следует: При положительной корреляции: При отрицательной корреляции: При

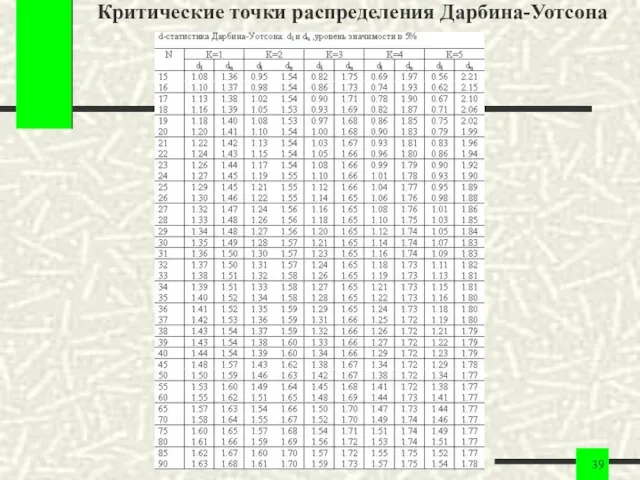

- 38. Критические точки распределения Дарбина-Уотсона Для более точного определения, какое значение DW свидетельствует об отсутствии автокорреляции, а

- 39. Критические точки распределения Дарбина-Уотсона

- 40. Расположение критических точек распределения Дарбина-Уотсона При положительной корреляции: При отрицательной корреляции: При отсутствии корреляции:

- 41. Практическое использование теста Дарбина-Уотсона

- 42. Интерпретация результата теста Дарбина-Уотсона при некотором уровне значимости

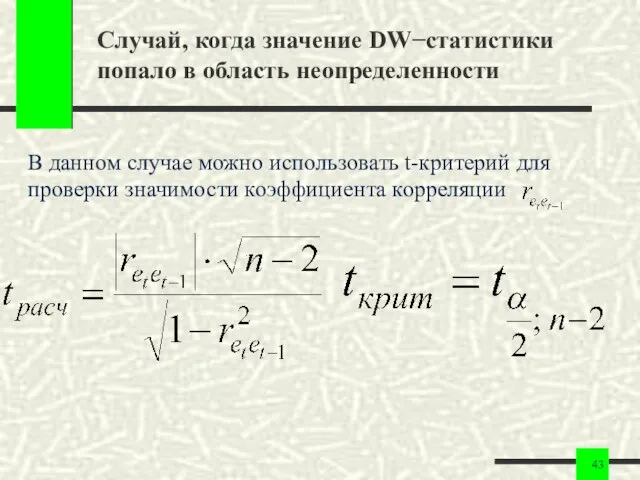

- 43. Случай, когда значение DW−статистики попало в область неопределенности В данном случае можно использовать t-критерий для проверки

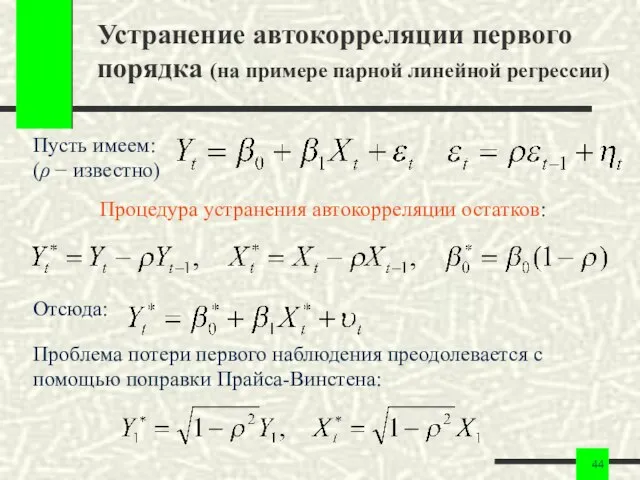

- 44. Устранение автокорреляции первого порядка (на примере парной линейной регрессии) Пусть имеем: (ρ − известно) Процедура устранения

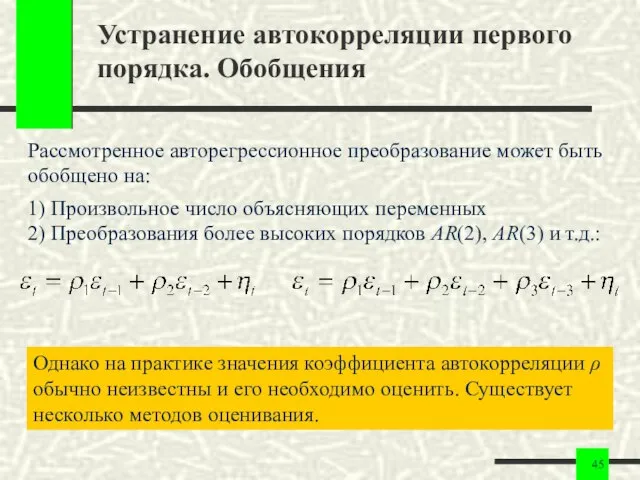

- 45. Устранение автокорреляции первого порядка. Обобщения Рассмотренное авторегрессионное преобразование может быть обобщено на: 1) Произвольное число объясняющих

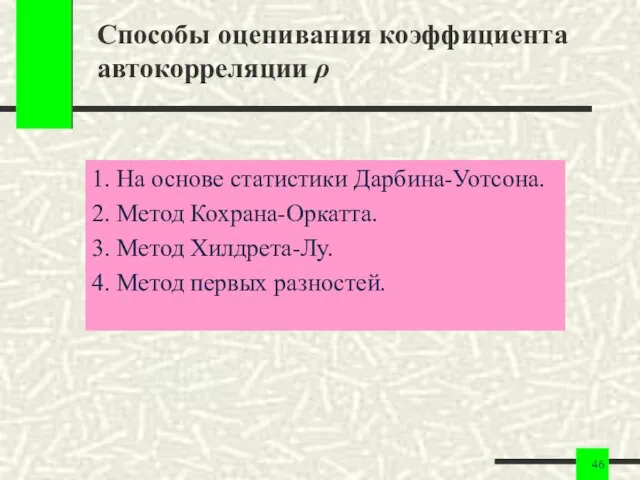

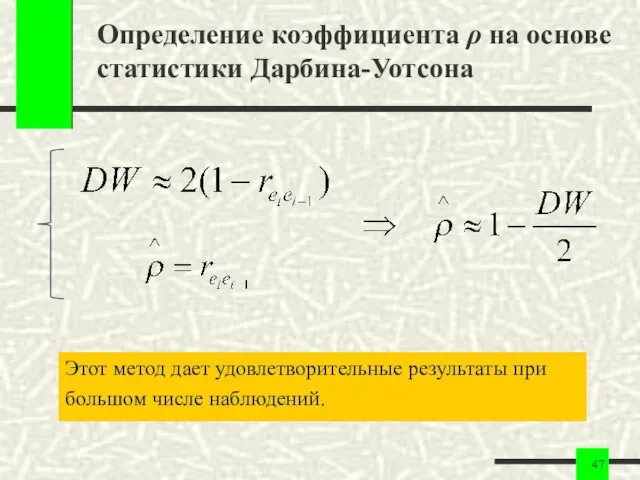

- 46. Способы оценивания коэффициента автокорреляции ρ 1. На основе статистики Дарбина-Уотсона. 2. Метод Кохрана-Оркатта. 3. Метод Хилдрета-Лу.

- 47. Определение коэффициента ρ на основе статистики Дарбина-Уотсона Этот метод дает удовлетворительные результаты при большом числе наблюдений.

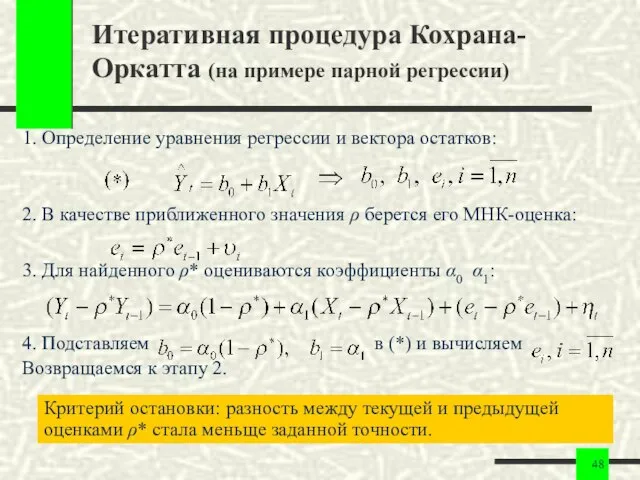

- 48. Итеративная процедура Кохрана-Оркатта (на примере парной регрессии) 1. Определение уравнения регрессии и вектора остатков: 2. В

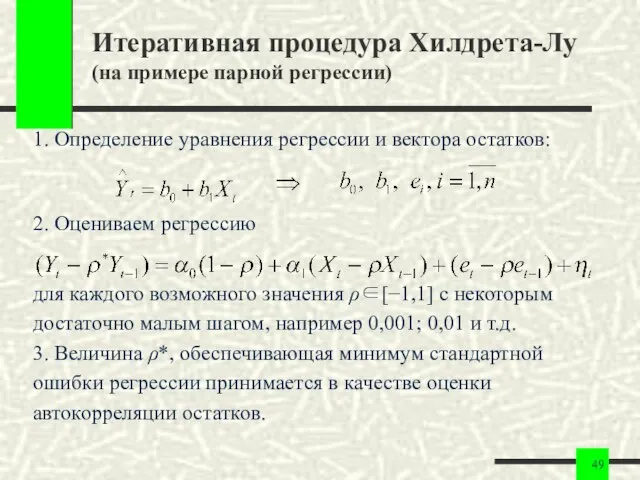

- 49. Итеративная процедура Хилдрета-Лу (на примере парной регрессии) 1. Определение уравнения регрессии и вектора остатков: 2. Оцениваем

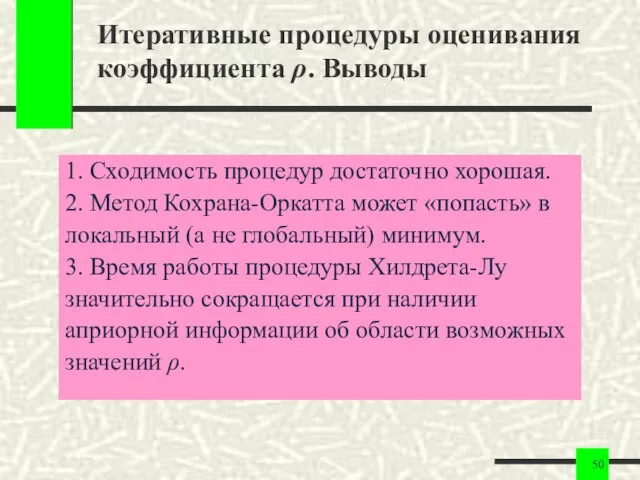

- 50. Итеративные процедуры оценивания коэффициента ρ. Выводы 1. Сходимость процедур достаточно хорошая. 2. Метод Кохрана-Оркатта может «попасть»

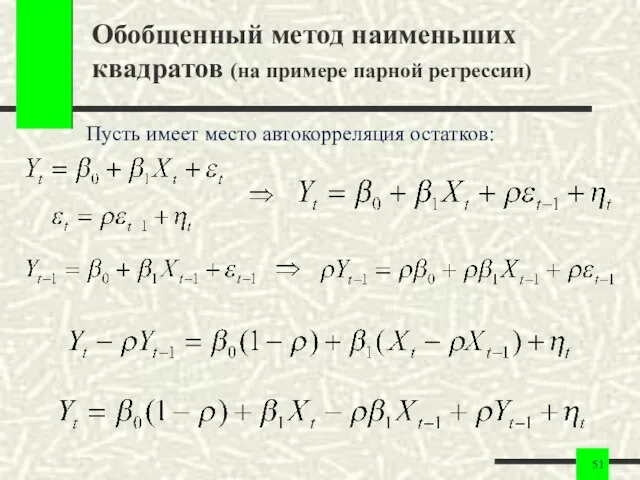

- 51. Обобщенный метод наименьших квадратов (на примере парной регрессии) Пусть имеет место автокорреляция остатков:

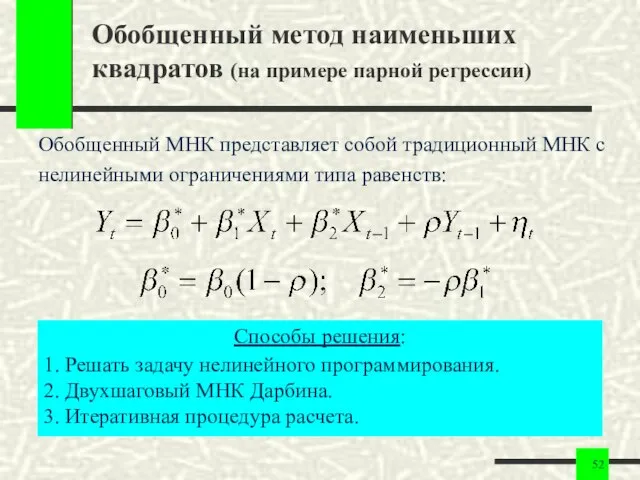

- 52. Обобщенный метод наименьших квадратов (на примере парной регрессии) Обобщенный МНК представляет собой традиционный МНК с нелинейными

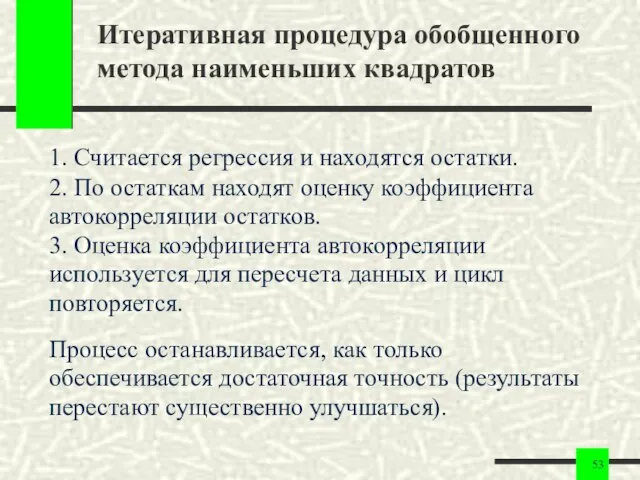

- 53. Итеративная процедура обобщенного метода наименьших квадратов 1. Считается регрессия и находятся остатки. 2. По остаткам находят

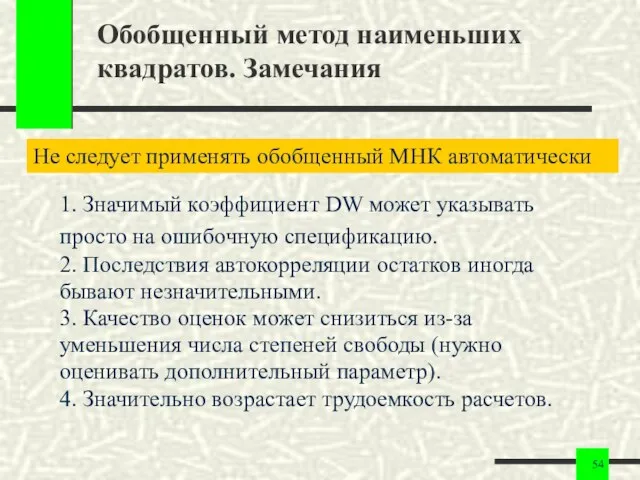

- 54. Обобщенный метод наименьших квадратов. Замечания 1. Значимый коэффициент DW может указывать просто на ошибочную спецификацию. 2.

- 56. Скачать презентацию

Цели лекции

Природа проблемы автокорреляции остатков.

Последствия автокорреляции.

Средства обнаружения автокорреляции.

Средства для решения проблемы

Цели лекции

Природа проблемы автокорреляции остатков.

Последствия автокорреляции.

Средства обнаружения автокорреляции.

Средства для решения проблемы

Определение автокорреляции

Автокорреляция (последовательная корреляция) – это

корреляция между наблюдаемыми показателями во

времени (временные

Определение автокорреляции

Автокорреляция (последовательная корреляция) – это

корреляция между наблюдаемыми показателями во

времени (временные

Виды автокорреляции

Виды автокорреляции

Причины чистой автокорреляции

1. Инерция.

Трансформация, изменение многих экономических

показателей обладает инерционностью.

2. Эффект паутины.

Многие

Причины чистой автокорреляции

1. Инерция.

Трансформация, изменение многих экономических

показателей обладает инерционностью.

2. Эффект паутины.

Многие

Автокорреляция первого порядка

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент

Автокорреляция первого порядка

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент

Сезонная автокорреляция

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент сезонной

Сезонная автокорреляция

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент сезонной

Автокорреляция второго порядка

ε − случайный член рассматриваемого уравнения регрессии,

ρ1, ρ2 −

Автокорреляция второго порядка

ε − случайный член рассматриваемого уравнения регрессии,

ρ1, ρ2 −

Классический случайный член ε (автокорреляция отсутствует)

Классический случайный член ε (автокорреляция отсутствует)

Положительная автокорреляция

Положительная автокорреляция – наиболее важный для экономики случай

Положительная автокорреляция

Положительная автокорреляция – наиболее важный для экономики случай

Отрицательная автокорреляция

Отрицательная автокорреляция

Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимых

нормально распределенных

Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимых

нормально распределенных

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Пример влияния автокорреляции на случайную выборку

Ложная автокорреляция

(автокорреляция, вызванная ошибочной спецификацией)

X2 − сама является автокоррелированной переменной,

Значение ε

Ложная автокорреляция

(автокорреляция, вызванная ошибочной спецификацией)

X2 − сама является автокоррелированной переменной,

Значение ε

Пример. Автокорреляция, вызванная отсутствием значимой переменной

Пример. Автокорреляция, вызванная отсутствием значимой переменной

Пример. Автокорреляция, вызванная отсутствием значимой переменной

Пример. Автокорреляция, вызванная отсутствием значимой переменной

Ложная автокорреляция как результат неправильного выбора функциональной формы

Ложная автокорреляция как результат неправильного выбора функциональной формы

Последствия автокорреляции

1. Истинная автокорреляция не приводит к смещению оценок

регрессии, но оценки

Последствия автокорреляции

1. Истинная автокорреляция не приводит к смещению оценок

регрессии, но оценки

Обнаружение автокорреляции

1. Графический метод.

2. Метод рядов.

3. Специальные тесты.

Обнаружение автокорреляции

1. Графический метод.

2. Метод рядов.

3. Специальные тесты.

Обнаружение автокорреляции.

Тест Дарбина-Уотсона

Критерий Дарбина-Уотсона предназначен для

обнаружения автокорреляции первого порядка.

Он основан на

Обнаружение автокорреляции.

Тест Дарбина-Уотсона

Критерий Дарбина-Уотсона предназначен для

обнаружения автокорреляции первого порядка.

Он основан на

Тест Дарбина-Уотсона. Ограничения

Ограничения:

1. Тест не предназначен для обнаружения других видов

автокорреляции (более

Тест Дарбина-Уотсона. Ограничения

Ограничения:

1. Тест не предназначен для обнаружения других видов

автокорреляции (более

Статистика Дарбина-Уотсона

Статистика Дарбина-Уотсона имеет вид:

T − число наблюдений (обычно временных периодов)

et

Статистика Дарбина-Уотсона

Статистика Дарбина-Уотсона имеет вид:

T − число наблюдений (обычно временных периодов)

et

Границы для статистики Дарбина-Уотсона

Можно показать, что:

Отсюда следует:

При положительной корреляции:

При отрицательной корреляции:

При

Границы для статистики Дарбина-Уотсона

Можно показать, что:

Отсюда следует:

При положительной корреляции:

При отрицательной корреляции:

При

Критические точки распределения Дарбина-Уотсона

Для более точного определения, какое значение DW

свидетельствует об

Критические точки распределения Дарбина-Уотсона

Для более точного определения, какое значение DW

свидетельствует об

Критические точки распределения Дарбина-Уотсона

Критические точки распределения Дарбина-Уотсона

Расположение критических точек распределения Дарбина-Уотсона

При положительной корреляции:

При отрицательной корреляции:

При отсутствии корреляции:

Расположение критических точек распределения Дарбина-Уотсона

При положительной корреляции:

При отрицательной корреляции:

При отсутствии корреляции:

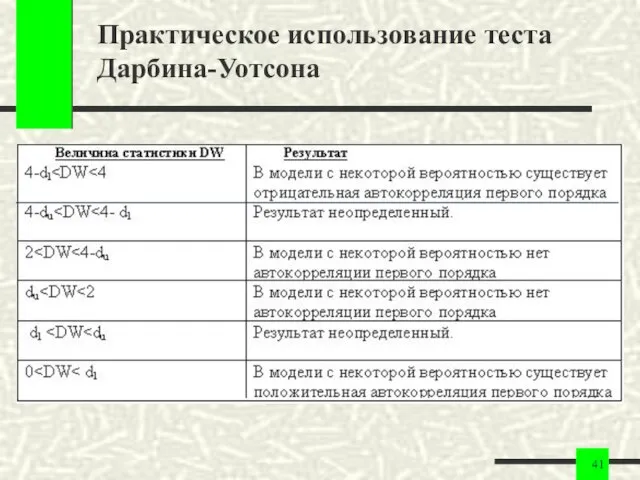

Практическое использование теста Дарбина-Уотсона

Практическое использование теста Дарбина-Уотсона

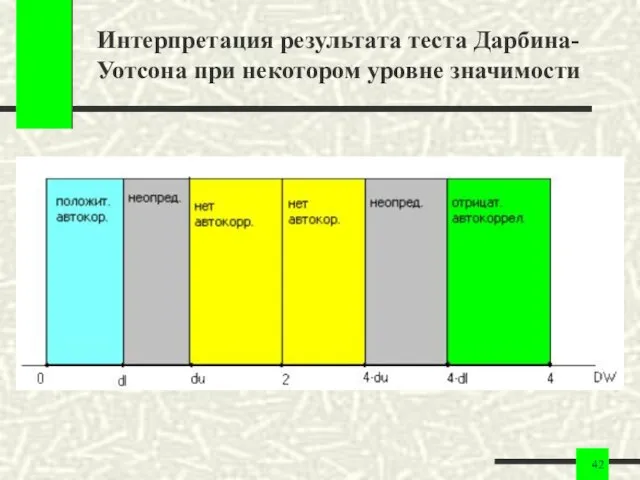

Интерпретация результата теста Дарбина-Уотсона при некотором уровне значимости

Интерпретация результата теста Дарбина-Уотсона при некотором уровне значимости

Случай, когда значение DW−статистики попало в область неопределенности

В данном случае можно

Случай, когда значение DW−статистики попало в область неопределенности

В данном случае можно

Устранение автокорреляции первого порядка (на примере парной линейной регрессии)

Пусть имеем:

(ρ −

Устранение автокорреляции первого порядка (на примере парной линейной регрессии)

Пусть имеем:

(ρ −

Устранение автокорреляции первого порядка. Обобщения

Рассмотренное авторегрессионное преобразование может быть

обобщено на:

1) Произвольное

Устранение автокорреляции первого порядка. Обобщения

Рассмотренное авторегрессионное преобразование может быть

обобщено на:

1) Произвольное

Способы оценивания коэффициента автокорреляции ρ

1. На основе статистики Дарбина-Уотсона.

2. Метод

Способы оценивания коэффициента автокорреляции ρ

1. На основе статистики Дарбина-Уотсона.

2. Метод

Определение коэффициента ρ на основе статистики Дарбина-Уотсона

Этот метод дает удовлетворительные результаты

Определение коэффициента ρ на основе статистики Дарбина-Уотсона

Этот метод дает удовлетворительные результаты

Итеративная процедура Кохрана-Оркатта (на примере парной регрессии)

1. Определение уравнения регрессии и

Итеративная процедура Кохрана-Оркатта (на примере парной регрессии)

1. Определение уравнения регрессии и

Итеративная процедура Хилдрета-Лу (на примере парной регрессии)

1. Определение уравнения регрессии и

Итеративная процедура Хилдрета-Лу (на примере парной регрессии)

1. Определение уравнения регрессии и

Итеративные процедуры оценивания коэффициента ρ. Выводы

1. Сходимость процедур достаточно хорошая.

2. Метод

Итеративные процедуры оценивания коэффициента ρ. Выводы

1. Сходимость процедур достаточно хорошая.

2. Метод

Обобщенный метод наименьших квадратов (на примере парной регрессии)

Пусть имеет место автокорреляция

Обобщенный метод наименьших квадратов (на примере парной регрессии)

Пусть имеет место автокорреляция

Обобщенный метод наименьших квадратов (на примере парной регрессии)

Обобщенный МНК представляет собой

Обобщенный метод наименьших квадратов (на примере парной регрессии)

Обобщенный МНК представляет собой

Итеративная процедура обобщенного метода наименьших квадратов

1. Считается регрессия и находятся остатки.

2.

Итеративная процедура обобщенного метода наименьших квадратов

1. Считается регрессия и находятся остатки.

2.

Обобщенный метод наименьших квадратов. Замечания

1. Значимый коэффициент DW может указывать

просто на

Обобщенный метод наименьших квадратов. Замечания

1. Значимый коэффициент DW может указывать

просто на

Комбинации тел с шаром

Комбинации тел с шаром Квадратный корень из неотрицательного числа

Квадратный корень из неотрицательного числа Презентация по математике "История алгебры" - скачать

Презентация по математике "История алгебры" - скачать  Практическое применение площадей геометрических фигур

Практическое применение площадей геометрических фигур Вектор. Понятие вектора, длина вектора, коллинеарные векторы, равные векторы, откладывание вектора

Вектор. Понятие вектора, длина вектора, коллинеарные векторы, равные векторы, откладывание вектора Ломаная линия

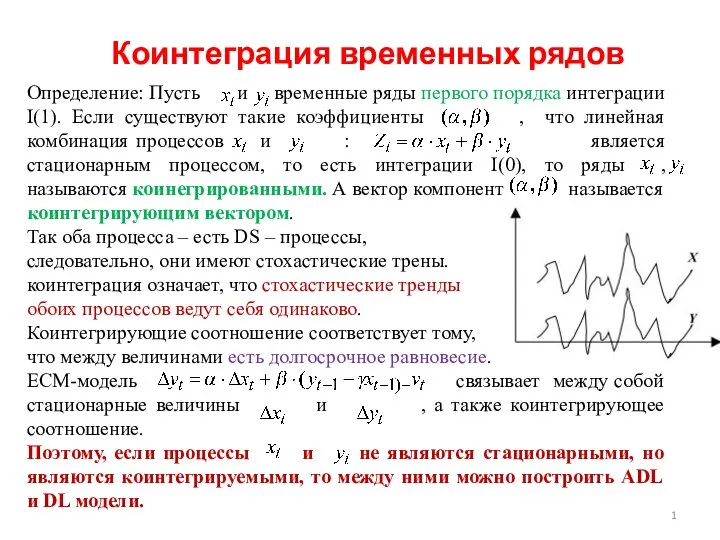

Ломаная линия Коинтеграция временных рядов

Коинтеграция временных рядов Автоматты басқарудың математикалық моделдері

Автоматты басқарудың математикалық моделдері Презентация на тему Закон распределения случайной дискретной величины

Презентация на тему Закон распределения случайной дискретной величины Загадки пирамид

Загадки пирамид Живая планета!

Живая планета! Деление на десятичную дробь

Деление на десятичную дробь Математическая задача

Математическая задача Геометрия в Заданиях ЕГЭ

Геометрия в Заданиях ЕГЭ Иррациональные уравнения. Решение иррациональных уравнений

Иррациональные уравнения. Решение иррациональных уравнений Свойства и признаки параллельных прямых

Свойства и признаки параллельных прямых Программа для создания управляемых всережимных математических моделей теплоэнергетических объектов.

Программа для создания управляемых всережимных математических моделей теплоэнергетических объектов. Величины и действия с ними. 4 класс

Величины и действия с ними. 4 класс Численное моделирование. Метод наименьших квадратов. (Лекция 7)

Численное моделирование. Метод наименьших квадратов. (Лекция 7) Повышение качества обучения математики с учетом результатов ГИА (ЕГЭ) в 2021 году

Повышение качества обучения математики с учетом результатов ГИА (ЕГЭ) в 2021 году Координатная плоскость

Координатная плоскость Средняя линия. Средняя линия в трапеции. Равносторонний треугольник

Средняя линия. Средняя линия в трапеции. Равносторонний треугольник Площадь прямоугольника. Решение задач

Площадь прямоугольника. Решение задач Функция модуля. Ее график и свойства

Функция модуля. Ее график и свойства Окружность. Центральный и вписанный угол

Окружность. Центральный и вписанный угол Численные методы решения систем уравнений

Численные методы решения систем уравнений Тест «Вписанные и описанные цилиндры»

Тест «Вписанные и описанные цилиндры» Решение задач №19. Проценты

Решение задач №19. Проценты