- Модели временных рядов. (Лекция 7)

Содержание

- 2. ПЛАН ЛЕКЦИИ

- 3. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Это последовательность наблюдений Y некоторого признака (случайной величины)

- 4. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Каждый уровень временного ряда yt = y(t) формируется

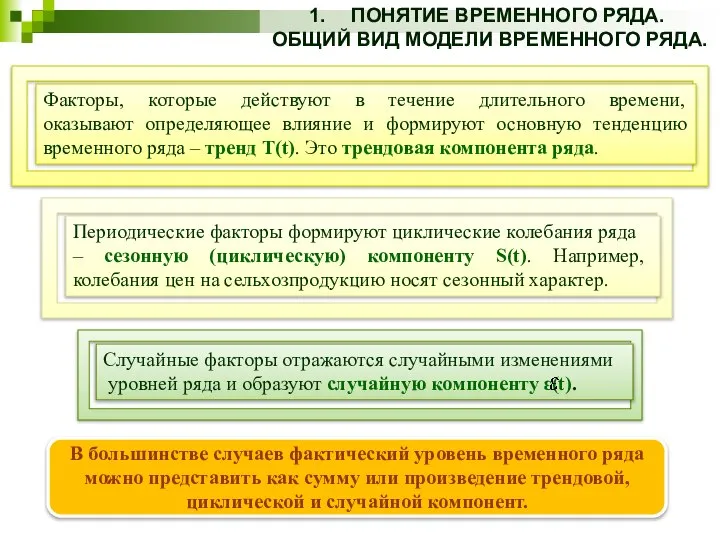

- 5. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. В большинстве случаев фактический уровень временного ряда можно

- 6. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Модель, в которой временной ряд представлен суммой этих

- 7. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

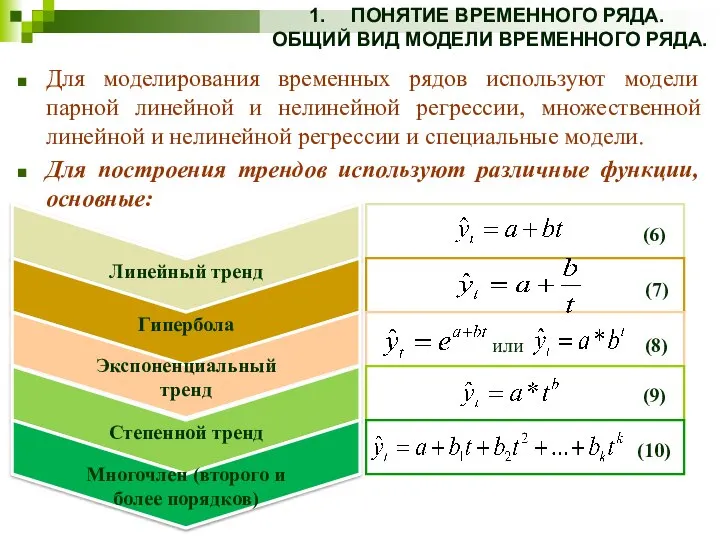

- 8. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Для моделирования временных рядов используют модели парной линейной

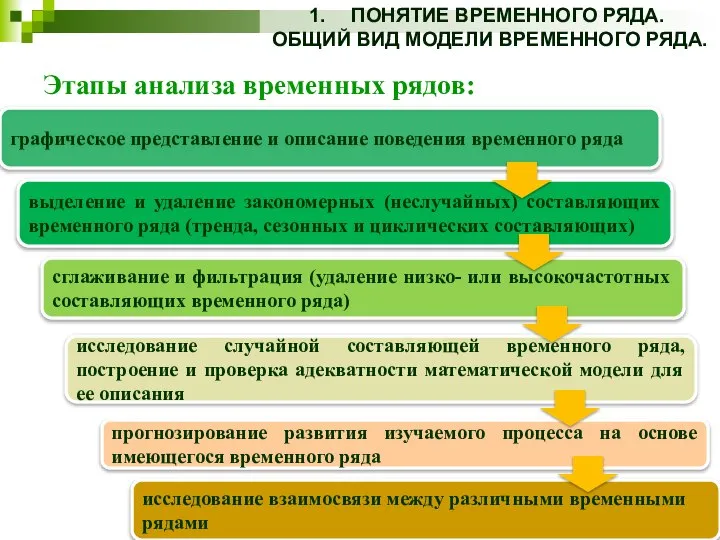

- 9. ПОНЯТИЕ ВРЕМЕННОГО РЯДА. ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА. Этапы анализа временных рядов: графическое представление и описание

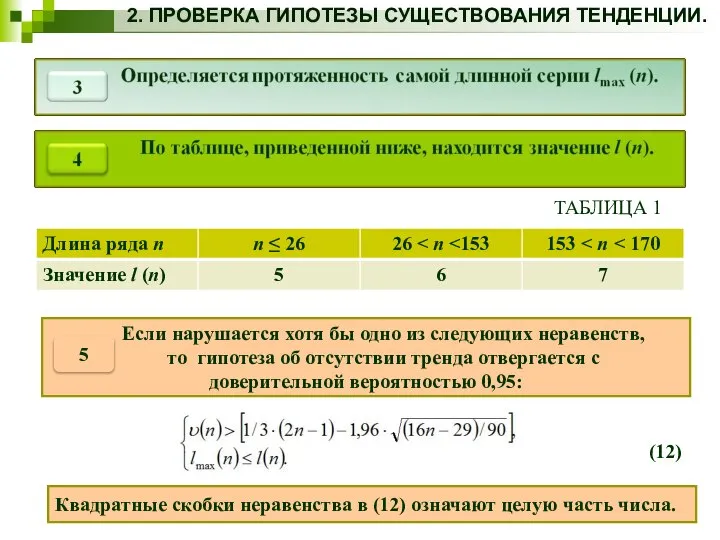

- 10. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Прогнозирование временных рядов целесообразно начинать с построения графика исследуемого показателя. Однако

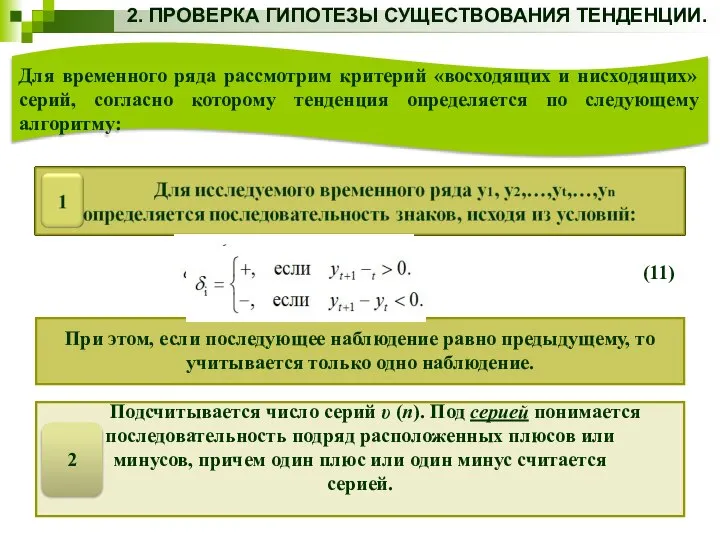

- 11. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Для временного ряда рассмотрим критерий «восходящих и нисходящих» серий, согласно которому

- 12. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. ТАБЛИЦА 1 (12) Квадратные скобки неравенства в (12) означают целую часть

- 13. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Пример 1 Дана динамика ежеквартального выпуска продукции фирмы в ден. ед.

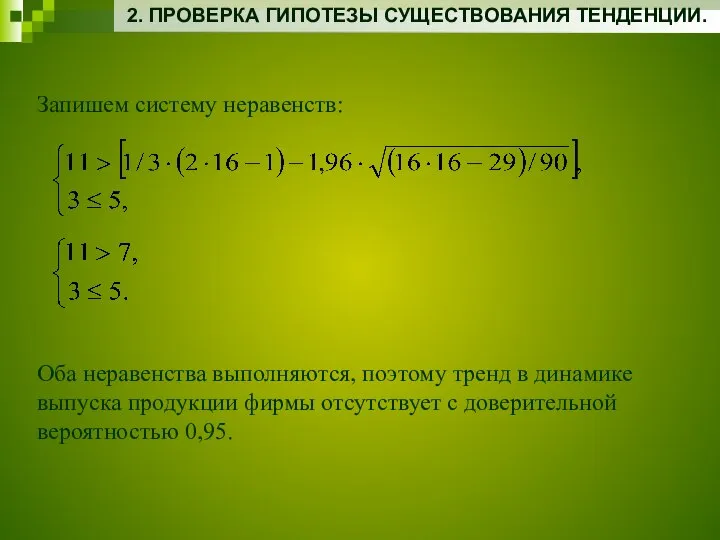

- 14. 2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ. Запишем систему неравенств: Оба неравенства выполняются, поэтому тренд в динамике выпуска

- 15. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Важное значение в анализе временных рядов имеют стационарные временные

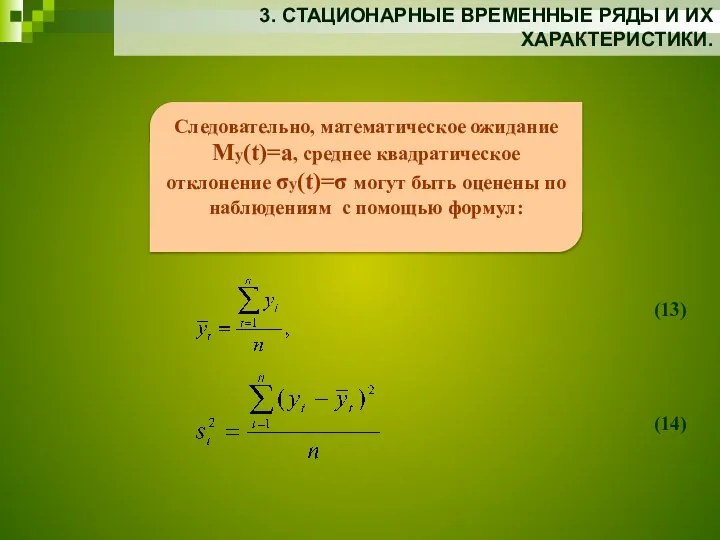

- 16. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Следовательно, математическое ожидание My(t)=a, среднее квадратическое отклонение σy(t)=σ могут

- 17. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Между значениями временного ряда на отдельных его участках может

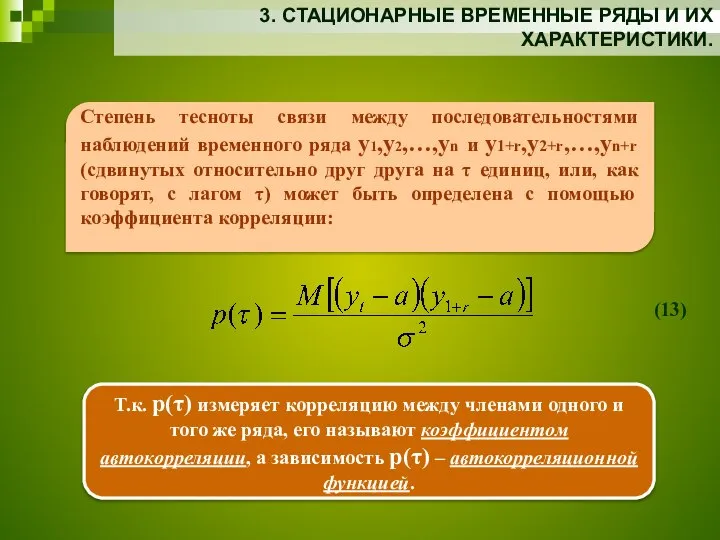

- 18. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Степень тесноты связи между последовательностями наблюдений временного ряда y1,y2,…,yn

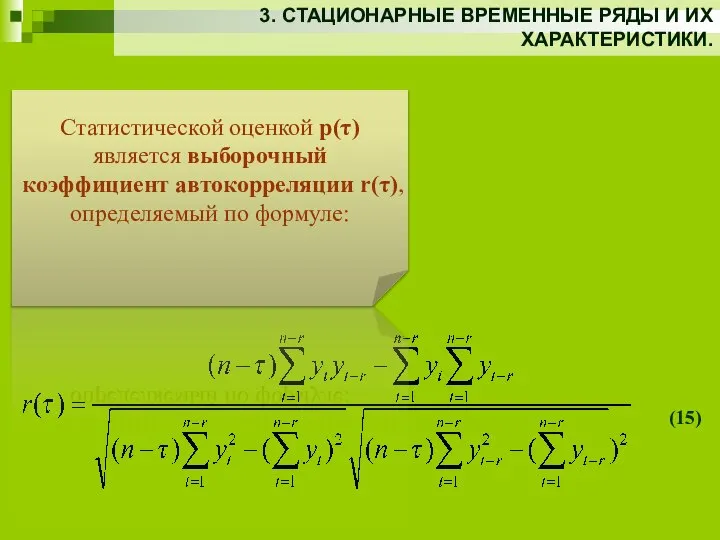

- 19. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. (15) Статистической оценкой p(τ) является выборочный коэффициент автокорреляции r(τ),

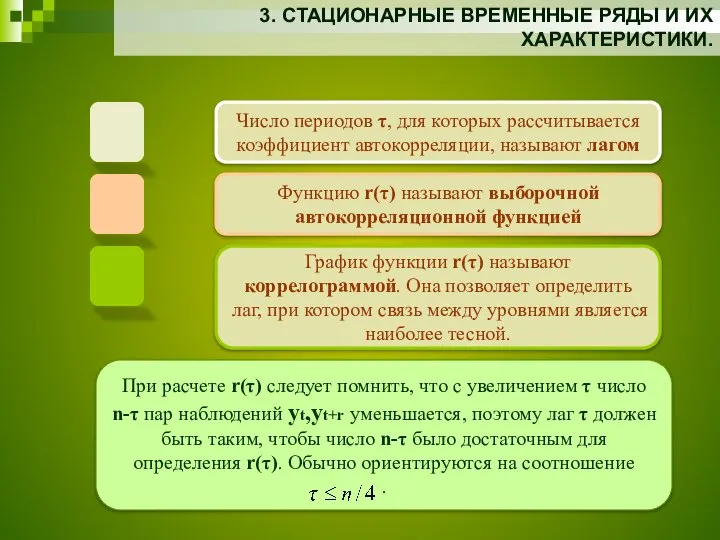

- 20. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. При расчете r(τ) следует помнить, что с увеличением τ

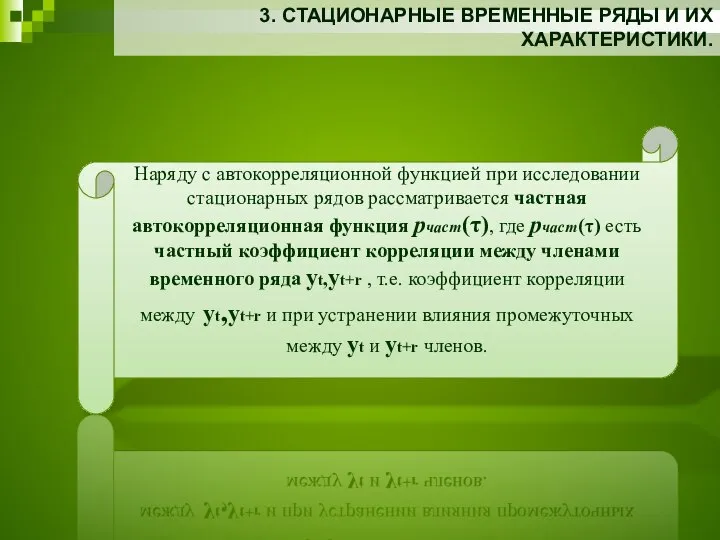

- 21. 3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ. Наряду с автокорреляционной функцией при исследовании стационарных рядов рассматривается

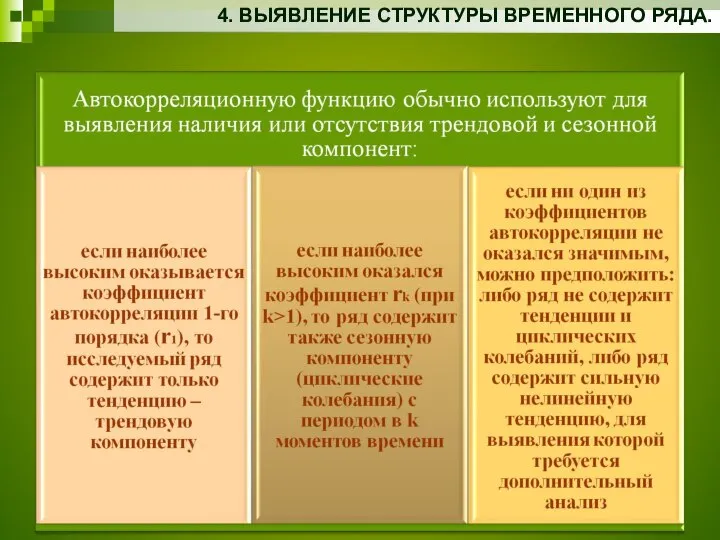

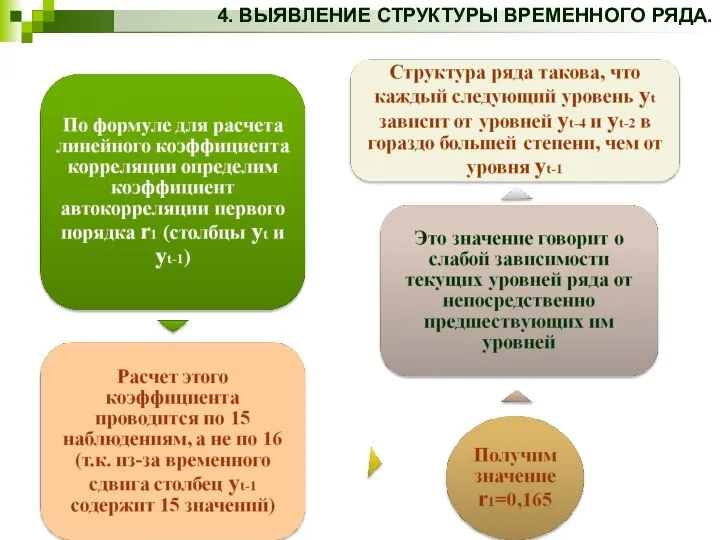

- 22. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

- 23. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА. Пример 1 Пусть имеются данные об объемах потребления электроэнергии жителями региона

- 24. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА. Рис.1. Потребление электроэнергии жителями региона Построим график для yt РИСУНОК 1

- 25. 4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

- 27. Скачать презентацию

ПЛАН ЛЕКЦИИ

ПЛАН ЛЕКЦИИ

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Это последовательность наблюдений Y

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Это последовательность наблюдений Y

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Каждый уровень временного ряда

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Каждый уровень временного ряда

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

В большинстве случаев фактический

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

В большинстве случаев фактический

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Модель, в которой временной

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Модель, в которой временной

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Для моделирования временных рядов

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Для моделирования временных рядов

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Этапы анализа временных рядов:

графическое

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

ОБЩИЙ ВИД МОДЕЛИ ВРЕМЕННОГО РЯДА.

Этапы анализа временных рядов:

графическое

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Прогнозирование временных рядов целесообразно начинать с

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Прогнозирование временных рядов целесообразно начинать с

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Для временного ряда рассмотрим критерий «восходящих

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Для временного ряда рассмотрим критерий «восходящих

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

ТАБЛИЦА 1

(12)

Квадратные скобки

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

ТАБЛИЦА 1

(12)

Квадратные скобки

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Пример 1

Дана динамика ежеквартального выпуска продукции

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Пример 1 Дана динамика ежеквартального выпуска продукции

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Запишем систему неравенств:

Оба неравенства выполняются, поэтому

2. ПРОВЕРКА ГИПОТЕЗЫ СУЩЕСТВОВАНИЯ ТЕНДЕНЦИИ.

Запишем систему неравенств: Оба неравенства выполняются, поэтому

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Важное значение в анализе временных

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Важное значение в анализе временных

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Следовательно, математическое ожидание My(t)=a, среднее

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Следовательно, математическое ожидание My(t)=a, среднее

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Между значениями временного ряда на

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Между значениями временного ряда на

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Степень тесноты связи между последовательностями

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Степень тесноты связи между последовательностями

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

(15)

Статистической оценкой p(τ) является

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

(15)

Статистической оценкой p(τ) является

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

При расчете r(τ) следует помнить,

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

При расчете r(τ) следует помнить,

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Наряду с автокорреляционной функцией при

3. СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ.

Наряду с автокорреляционной функцией при

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Пример 1

Пусть имеются данные об объемах потребления

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Пример 1

Пусть имеются данные об объемах потребления

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Рис.1. Потребление электроэнергии жителями региона

Построим график для

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Рис.1. Потребление электроэнергии жителями региона

Построим график для

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

4. ВЫЯВЛЕНИЕ СТРУКТУРЫ ВРЕМЕННОГО РЯДА.

Числовые последовательности

Числовые последовательности Аттестационная работа. Проектно-исследовательская деятельность как средство повышения мотивации в изучении математики

Аттестационная работа. Проектно-исследовательская деятельность как средство повышения мотивации в изучении математики Задачи на нахождение неизвестного вычитаемого

Задачи на нахождение неизвестного вычитаемого Мастер-класс «Использование игровых ситуаций на уроках геометрии при подготовке к ГИА»

Мастер-класс «Использование игровых ситуаций на уроках геометрии при подготовке к ГИА» Путешествие к острову натуральных чисел. 5 класс

Путешествие к острову натуральных чисел. 5 класс Предмет стереометрии. Аксиомы стереометрии

Предмет стереометрии. Аксиомы стереометрии проектная работа

проектная работа Производная функции

Производная функции Производная сложной функции. Производная обратной функции. Производная функции, заданной неявно. Теорема. (Семинар 8)

Производная сложной функции. Производная обратной функции. Производная функции, заданной неявно. Теорема. (Семинар 8) Введение в метрологию

Введение в метрологию Тела вращения. Цилиндр

Тела вращения. Цилиндр Центральная симметрия

Центральная симметрия Деление с остатком

Деление с остатком Перспективно-опережающее обучение с использованием опорных схем при комментируемом управлении

Перспективно-опережающее обучение с использованием опорных схем при комментируемом управлении Экономические индексы

Экономические индексы Самая маленькая лошадь

Самая маленькая лошадь Математическое моделирование. Воспроизводимость опытов

Математическое моделирование. Воспроизводимость опытов Презентация по математике "«Математика 10-11 класс» Мордкович" - скачать бесплатно

Презентация по математике "«Математика 10-11 класс» Мордкович" - скачать бесплатно Тест. Задания В3, ЕГЭ по математике

Тест. Задания В3, ЕГЭ по математике Вычитание Урок математики в 5 классе

Вычитание Урок математики в 5 классе  Линейная функция. График линейной функции

Линейная функция. График линейной функции Исаак Ньютон

Исаак Ньютон Одночлен и его стандартный вид

Одночлен и его стандартный вид Сумма углов треугольника

Сумма углов треугольника Теорема о соотношениях между сторонами и углами треугольника

Теорема о соотношениях между сторонами и углами треугольника Критерии надежности невосстанавливаемых систем. (Лекция 2)

Критерии надежности невосстанавливаемых систем. (Лекция 2) Треугольники. Обучающая программа по геометрии

Треугольники. Обучающая программа по геометрии Презентация на тему 2 класс Математический диктант №4

Презентация на тему 2 класс Математический диктант №4