- Пример решения задачи по оценке эффективности использования основных средств. Задание 9.4

Содержание

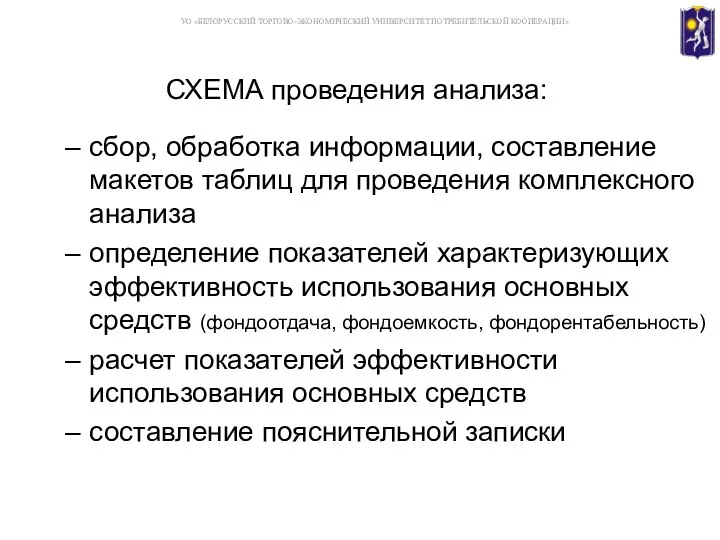

- 2. СХЕМА проведения анализа: сбор, обработка информации, составление макетов таблиц для проведения комплексного анализа определение показателей характеризующих

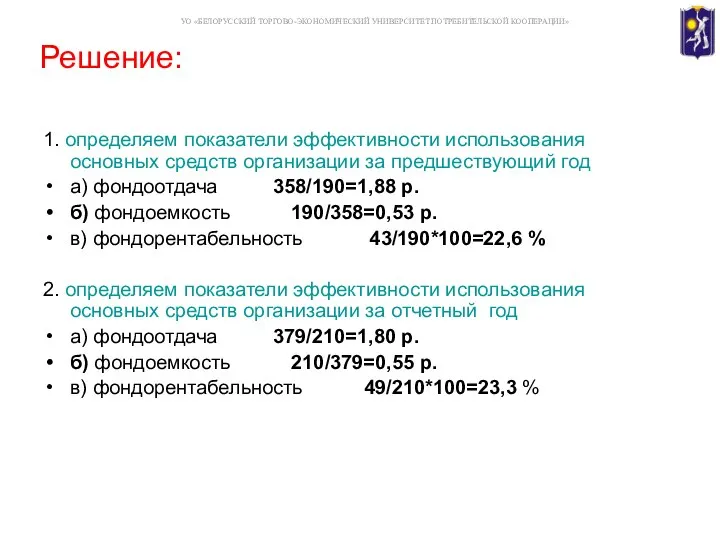

- 3. Решение: 1. определяем показатели эффективности использования основных средств организации за предшествующий год а) фондоотдача 358/190=1,88 р.

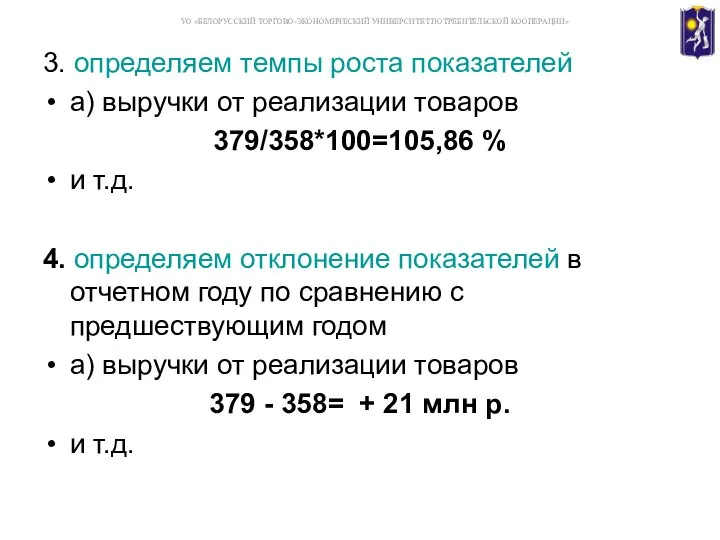

- 4. 3. определяем темпы роста показателей а) выручки от реализации товаров 379/358*100=105,86 % и т.д. 4. определяем

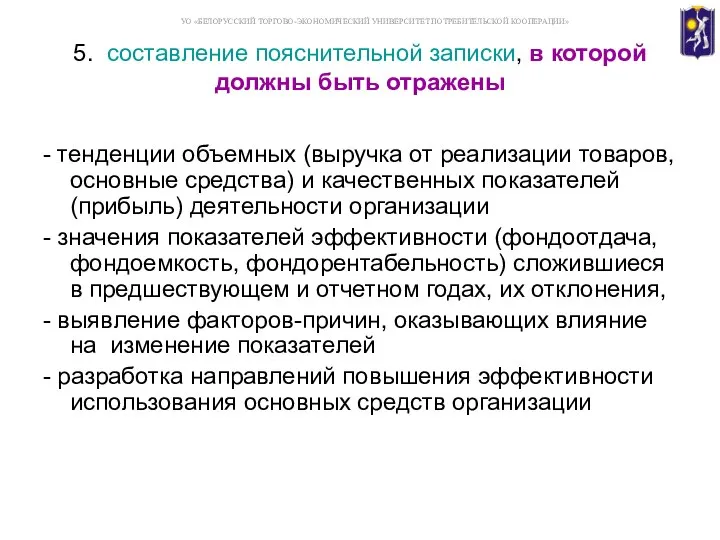

- 5. 5. составление пояснительной записки, в которой должны быть отражены - тенденции объемных (выручка от реализации товаров,

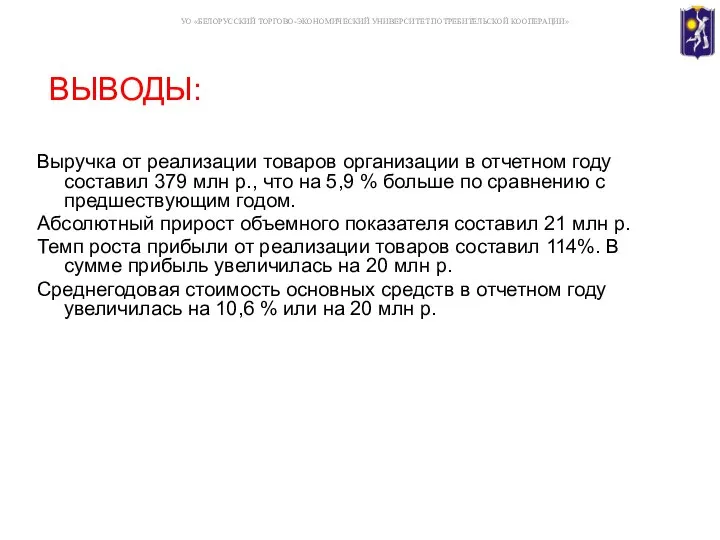

- 6. ВЫВОДЫ: Выручка от реализации товаров организации в отчетном году составил 379 млн р., что на 5,9

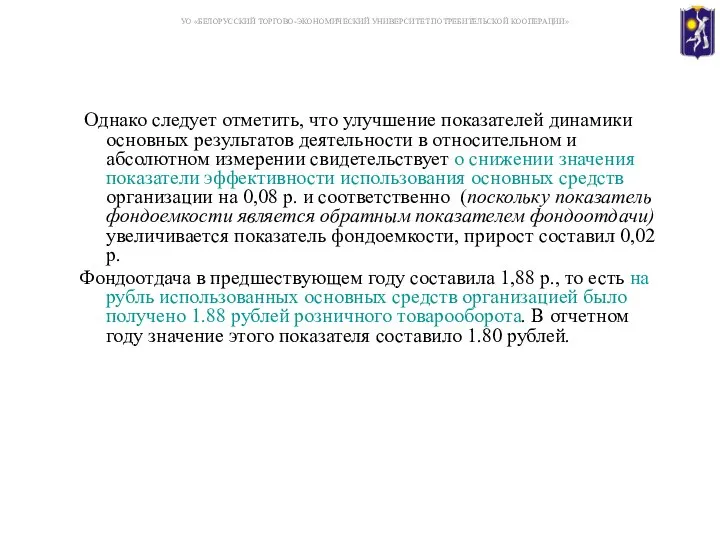

- 7. Однако следует отметить, что улучшение показателей динамики основных результатов деятельности в относительном и абсолютном измерении свидетельствует

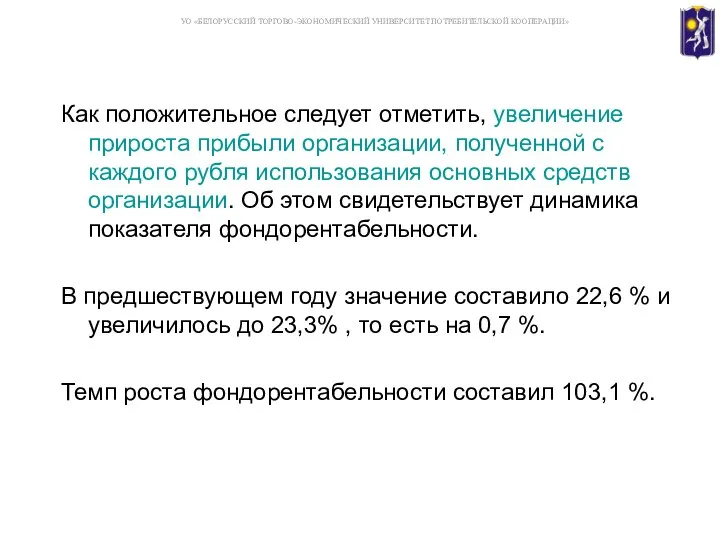

- 8. Как положительное следует отметить, увеличение прироста прибыли организации, полученной с каждого рубля использования основных средств организации.

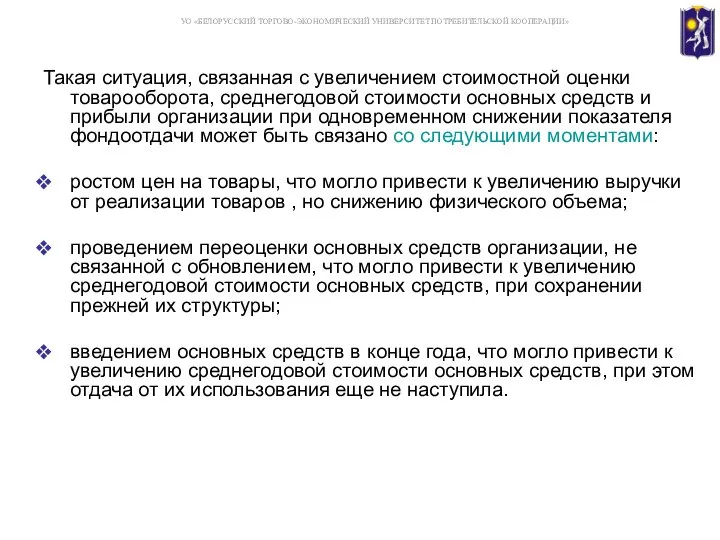

- 9. Такая ситуация, связанная с увеличением стоимостной оценки товарооборота, среднегодовой стоимости основных средств и прибыли организации при

- 11. Скачать презентацию

СХЕМА проведения анализа:

сбор, обработка информации, составление макетов таблиц для проведения комплексного

СХЕМА проведения анализа:

сбор, обработка информации, составление макетов таблиц для проведения комплексного

Решение:

1. определяем показатели эффективности использования основных средств организации за предшествующий год

а)

Решение:

1. определяем показатели эффективности использования основных средств организации за предшествующий год

а)

3. определяем темпы роста показателей

а) выручки от реализации товаров

379/358*100=105,86

3. определяем темпы роста показателей

а) выручки от реализации товаров

379/358*100=105,86

5. составление пояснительной записки, в которой должны быть отражены

- тенденции объемных

5. составление пояснительной записки, в которой должны быть отражены

- тенденции объемных

ВЫВОДЫ:

Выручка от реализации товаров организации в отчетном году составил 379 млн

ВЫВОДЫ:

Выручка от реализации товаров организации в отчетном году составил 379 млн

Однако следует отметить, что улучшение показателей динамики основных результатов деятельности

Однако следует отметить, что улучшение показателей динамики основных результатов деятельности

Как положительное следует отметить, увеличение прироста прибыли организации, полученной с каждого

Как положительное следует отметить, увеличение прироста прибыли организации, полученной с каждого

Такая ситуация, связанная с увеличением стоимостной оценки товарооборота, среднегодовой стоимости основных

Такая ситуация, связанная с увеличением стоимостной оценки товарооборота, среднегодовой стоимости основных

Взаимное расположение прямой и окружности

Взаимное расположение прямой и окружности Тема: Деление десятичных дробей ЦЕЛЬ: закрепление знаний, умений и навыков деления десятичных дробей при решении примеров.

Тема: Деление десятичных дробей ЦЕЛЬ: закрепление знаний, умений и навыков деления десятичных дробей при решении примеров. Векторы. Длина (модуль) вектора

Векторы. Длина (модуль) вектора Елементи математичної логіки. Висловлювання та операції над ними

Елементи математичної логіки. Висловлювання та операції над ними Векторное исчисление

Векторное исчисление Математика. Профильный уровень. ЕГЭ

Математика. Профильный уровень. ЕГЭ Углы при параллельных прямых

Углы при параллельных прямых Четырехугольники. Решение задач

Четырехугольники. Решение задач Весёлая математика Сложение и вычитание в пределах 10. Задачи в стихах.

Весёлая математика Сложение и вычитание в пределах 10. Задачи в стихах.  Пропорции и отношения

Пропорции и отношения Приращение функции

Приращение функции Логарифмические неравенства. Решение заданий

Логарифмические неравенства. Решение заданий Основи теорії точності вимірювань

Основи теорії точності вимірювань Математика. Устный счёт

Математика. Устный счёт Окружность и круг. Задачи

Окружность и круг. Задачи Презентация по математике "Движение плоскости" - скачать

Презентация по математике "Движение плоскости" - скачать  Производная по направлению. Градиент

Производная по направлению. Градиент Пропорция

Пропорция Модуль числа. Противоположные числа

Модуль числа. Противоположные числа Конструктивные объекты

Конструктивные объекты Развитие метапредметных умений на уроках математики

Развитие метапредметных умений на уроках математики Задачи на нахождение неизвестного уменьшаемого

Задачи на нахождение неизвестного уменьшаемого Умножение десятичных дробей на натуральные числа

Умножение десятичных дробей на натуральные числа Обработка результатов эксперимента. Матричное исчисление

Обработка результатов эксперимента. Матричное исчисление Решение рациональных уравнений

Решение рациональных уравнений Задачи. Как их решать?

Задачи. Как их решать? Деление дробей

Деление дробей Інтерполяційні методи наближення функцій двох змінних

Інтерполяційні методи наближення функцій двох змінних