- Бухгалтерский учет и анализ медицинских услуг в ГБУЗ НСО Городская поликлиника № 20

Содержание

- 2. Особенности медицинских услуг

- 3. Основные показатели отчета о финансовых результатах деятельности ГБУЗ НСО «ГП № 20» за 2011-2012 годы

- 4. Группировка затрат по счетам в ГБУЗ НСО «ГП № 20»

- 5. Операции со средствами ОМС в бюджетном учете

- 6. Корреспонденция счетов по формированию себестоимости платной медицинской услуги в ГБУЗ НСО «ГП № 20»

- 7. Расходование средств, полученных от оказания платной услуги 50 % Зарплата 50 % Недостаток средств, не покрываемый

- 8. Рентабельность Не более 5% Не более 20% Периодические и предварительные осмотры Иные Медицинские осмотры декретированных групп

- 9. Затраты Прямые Накладные затраты на основной персонал затраты на уплату налогов, пошлины и иные обязательные платежи

- 10. Методы расчета затрат на оказание платной услуги

- 11. Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

- 12. Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

- 13. Расчет затрат на материальные запасы

- 14. Расчет суммы начисленной амортизации оборудования

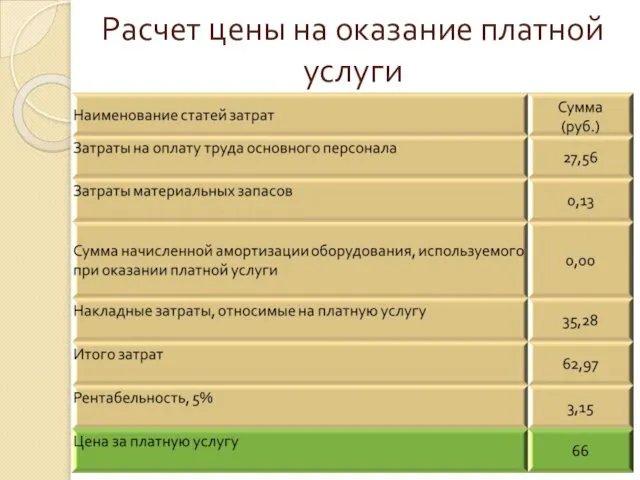

- 15. Расчет цены на оказание платной услуги

- 16. Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога) Трудозатраты - рассчитаны путем проведения

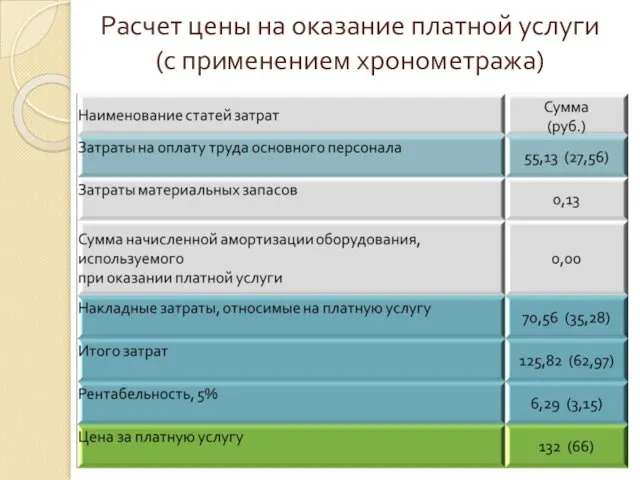

- 17. Расчет цены на оказание платной услуги (с применением хронометража)

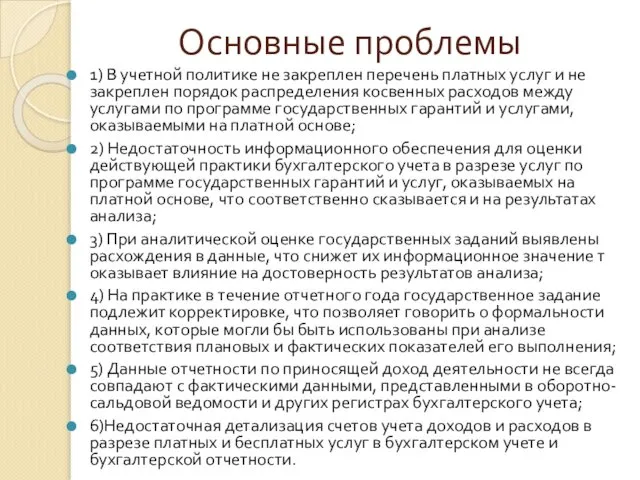

- 18. Основные проблемы 1) В учетной политике не закреплен перечень платных услуг и не закреплен порядок распределения

- 21. Скачать презентацию

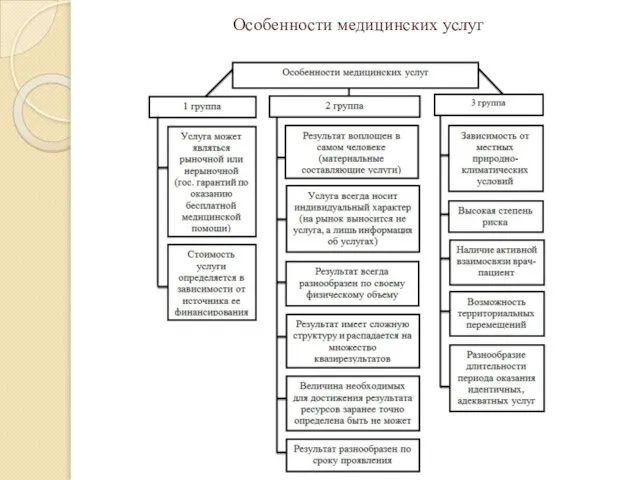

Особенности медицинских услуг

Особенности медицинских услуг

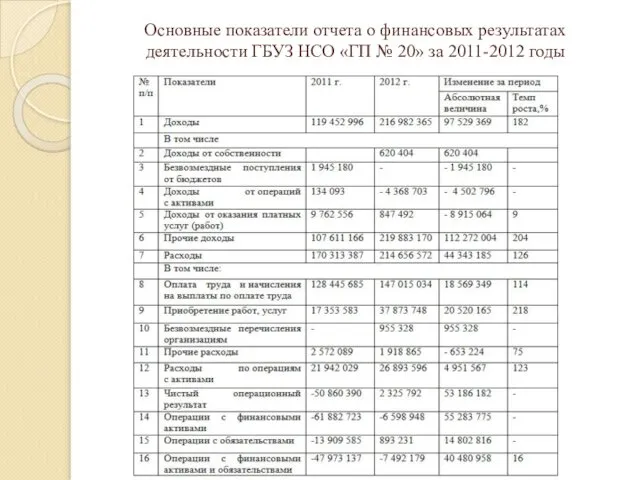

Основные показатели отчета о финансовых результатах деятельности ГБУЗ НСО «ГП №

Основные показатели отчета о финансовых результатах деятельности ГБУЗ НСО «ГП №

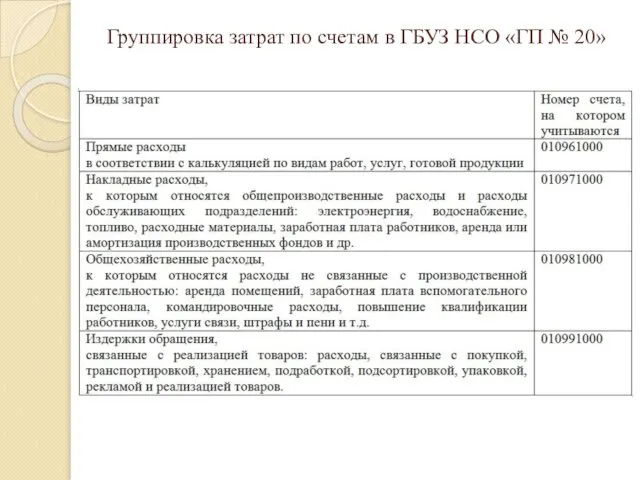

Группировка затрат по счетам в ГБУЗ НСО «ГП № 20»

Группировка затрат по счетам в ГБУЗ НСО «ГП № 20»

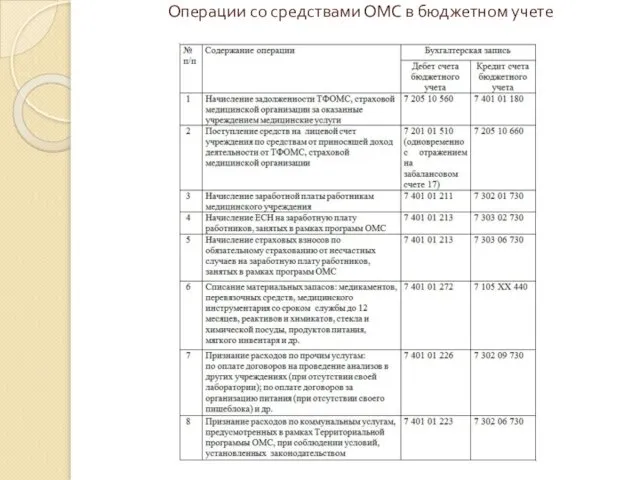

Операции со средствами ОМС в бюджетном учете

Операции со средствами ОМС в бюджетном учете

Корреспонденция счетов по формированию себестоимости платной медицинской услуги в ГБУЗ НСО

Корреспонденция счетов по формированию себестоимости платной медицинской услуги в ГБУЗ НСО

Расходование средств, полученных от оказания платной услуги

50 %

Зарплата

50 %

Недостаток средств, не

Расходование средств, полученных от оказания платной услуги

50 %

Зарплата

50 %

Недостаток средств, не

Рентабельность

Не более 5%

Не более 20%

Периодические и предварительные осмотры

Иные

Медицинские осмотры декретированных групп

Рентабельность

Не более 5%

Не более 20%

Периодические и предварительные осмотры

Иные

Медицинские осмотры декретированных групп

Затраты

Прямые

Накладные

затраты на основной персонал

затраты на уплату налогов, пошлины и иные обязательные

Затраты

Прямые

Накладные

затраты на основной персонал

затраты на уплату налогов, пошлины и иные обязательные

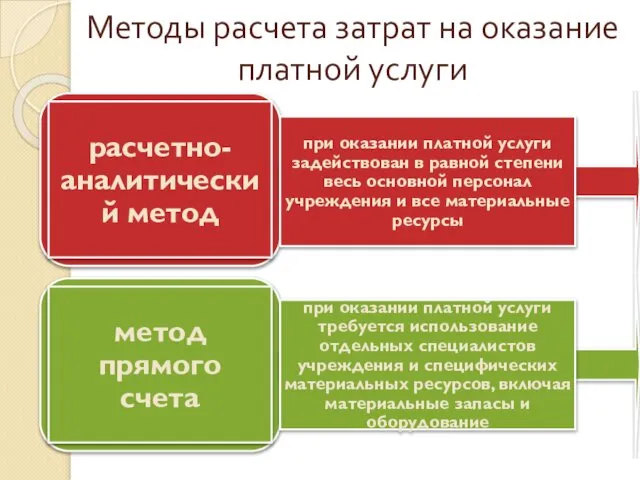

Методы расчета затрат на оказание платной услуги

Методы расчета затрат на оказание платной услуги

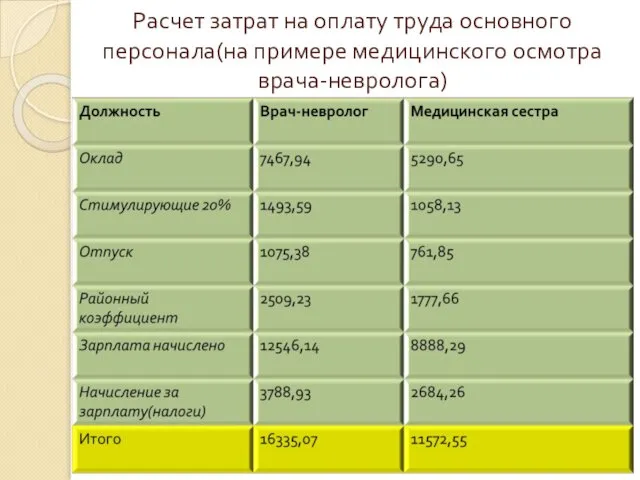

Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

Расчет затрат на материальные запасы

Расчет затрат на материальные запасы

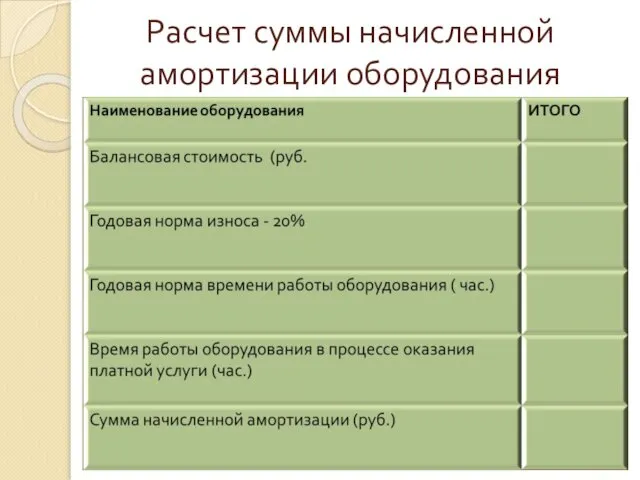

Расчет суммы начисленной амортизации оборудования

Расчет суммы начисленной амортизации оборудования

Расчет цены на оказание платной услуги

Расчет цены на оказание платной услуги

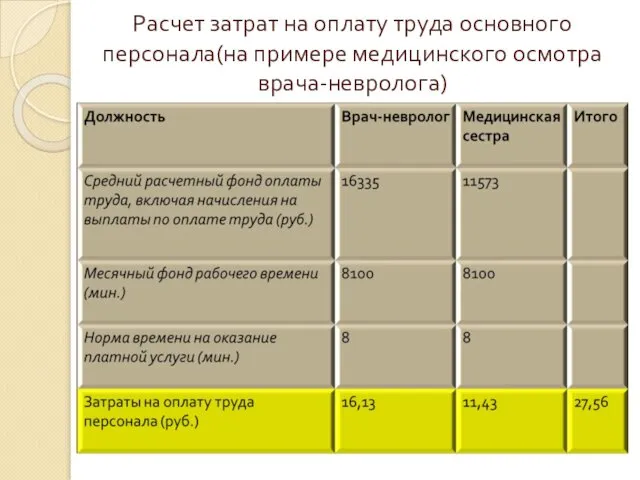

Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

Трудозатраты

Расчет затрат на оплату труда основного персонала(на примере медицинского осмотра врача-невролога)

Трудозатраты

Расчет цены на оказание платной услуги

(с применением хронометража)

Расчет цены на оказание платной услуги

(с применением хронометража)

Основные проблемы

1) В учетной политике не закреплен перечень платных услуг и

Основные проблемы

1) В учетной политике не закреплен перечень платных услуг и

Микробиологическая диагностика заболеваний, передающихся половым путем

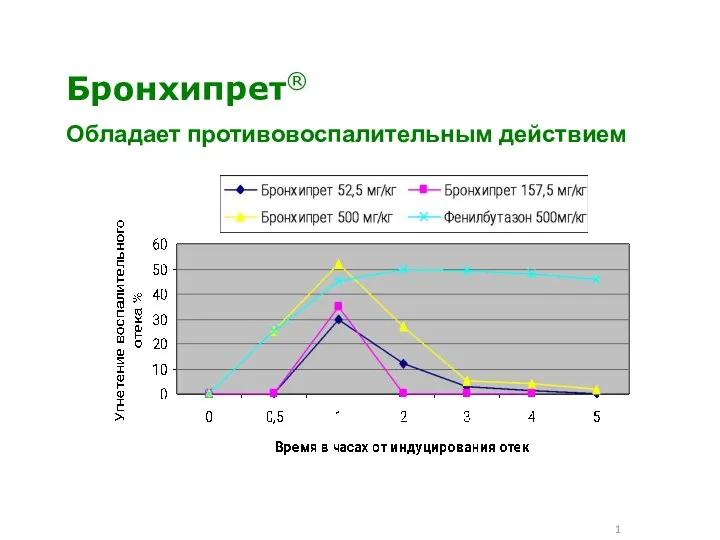

Микробиологическая диагностика заболеваний, передающихся половым путем Бронхипрет® - синергитический принцип действия

Бронхипрет® - синергитический принцип действия Средства, влияющие на адренергическую нервную систему

Средства, влияющие на адренергическую нервную систему Профилактика новой коронавирусной инфекции covid-19

Профилактика новой коронавирусной инфекции covid-19 Средства профессиональной дезинфекции для индустрии красоты и спорта

Средства профессиональной дезинфекции для индустрии красоты и спорта Случаи применения биологического оружия в истории человечества

Случаи применения биологического оружия в истории человечества Мастит

Мастит Профилактика гастрита

Профилактика гастрита Острая почечная недостаточность

Острая почечная недостаточность Развитие мотивационной сферы заикающихся в процессе логопсихокоррекции

Развитие мотивационной сферы заикающихся в процессе логопсихокоррекции Косоглазие и меры его предупреждения

Косоглазие и меры его предупреждения Культура и эмоции

Культура и эмоции Крон ауруы

Крон ауруы Ауру тарихы

Ауру тарихы Нарративная терапия

Нарративная терапия Рациональное питание

Рациональное питание Дифтерия у детей

Дифтерия у детей The historical background of psychology

The historical background of psychology ДВС-синдром (диссеминированное внутрисосудистое свёртывание) у беременных. Геморагический шок. Эмболия околоплодными водами

ДВС-синдром (диссеминированное внутрисосудистое свёртывание) у беременных. Геморагический шок. Эмболия околоплодными водами Цели и задачи деятельности педагога-психолога

Цели и задачи деятельности педагога-психолога Хімія та медицина

Хімія та медицина Токсикодермии. Экзема. Дерматиты

Токсикодермии. Экзема. Дерматиты Черепно-ключичный дизостоз

Черепно-ключичный дизостоз Альвеококкоз печени

Альвеококкоз печени Meningococcal disease

Meningococcal disease Наука логопедия

Наука логопедия Класифікація натовпу

Класифікація натовпу Педикулёз

Педикулёз