- Организационно-правовые формы деятельности в здравоохранении

Содержание

- 2. План лекции 1.Основные термины и определения 2.Основные типы фирм и предприятий 3.Плюсы и минусы типов фирм

- 3. Организационно-правовая форма юридического лица — это совокупность конкретных признаков, объективно выделяющихся в системе общих признаков юридического

- 4. Структура, полномочия и особенности управления организаций закреплены в Гражданском Кодексе и определяются, согласно соответствующими законами, правовыми

- 5. Фирма имеет существенные отличия от предприятия. Предприятие – прежде всего производственно-техническая единица. Фирма – организационно-экономическая форма

- 6. Фирма - коммерческая организация, приобретающая факторы производства с целью создания и продажи благ и получения на

- 7. Она создана для производства товаров и услуг; Она покупает или арендует факторы производства и комбинирует их

- 8. Какие товары и услуги производить; В каком объеме их производить; Какую технологию использовать для производства; Какие

- 9. Типы фирм Хозяйственные товарищества Хозяйственные общества Товарищество на вере Полное товарищество Акционерное общество «ОАО» «ЗАО» Общество

- 10. Участники Юридические лица Граждане Индивидуальные предприниматели Коммерческие организации ООО Некоммерческие организации ЗАО ИП ЧП ПБЮЛ РОО

- 11. АО, участники которого могут свободно покупать и продавать принадлежащие им акции без согласия других акционеров, являются

- 12. АО, акции которого распределяются только среди его учредителей или заранее определенного круга лиц, является закрытым АО.

- 13. Высший орган управления АО – общее собрание акционеров, созываемого регулярно (не реже одного раза в год)

- 14. Плюсы и минусы различных типов фирм

- 17. Государственное (муниципальное) учреждение до сих пор остается наиболее распространенной формой государственной некоммерческой организации, в том числе

- 18. Основная задача принятия новых законов - обеспечить адекватность организационно-правовых форм медицинских организаций рыночным условиям хозяйствования. Основные

- 19. Базовые условия, определяющие изменение организационно-правовых форм в здравоохранении 1.Крайне нестабильные внешние условия деятельности медицинского учреждения с

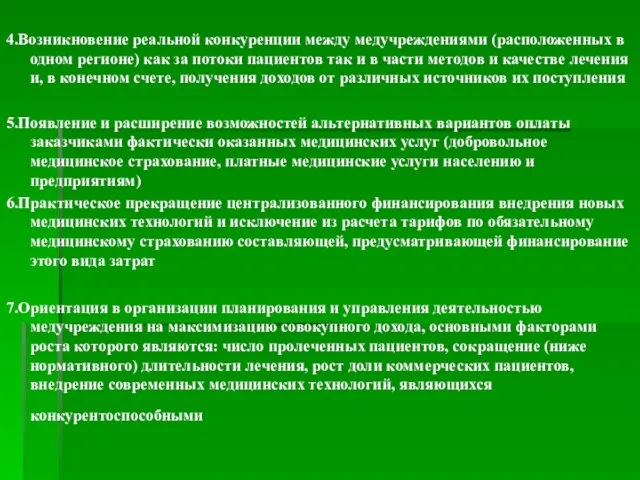

- 20. 4.Возникновение реальной конкуренции между медучреждениями (расположенных в одном регионе) как за потоки пациентов так и в

- 21. ТИПЫ ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЫ «ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ» В СООТВЕТСТВИИ С ИЗМЕНЕНИЯМИ, ВНЕСЕННЫМИ ФЕДЕРАЛЬНЫМ ЗАКОНОМ № 83-ФЗ Государственное (муниципальное)

- 22. НОРМАТИВНО-ПРАВОВАЯ БАЗА, РЕГУЛИРУЮЩАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ Государственное (муниципальное) учреждение Автономное учреждение Бюджетное учреждение Казенное учреждение ФЗ

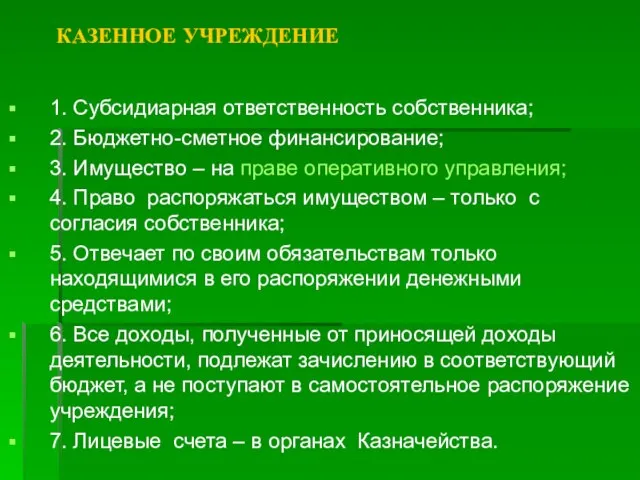

- 23. КАЗЕННОЕ УЧРЕЖДЕНИЕ 1. Субсидиарная ответственность собственника; 2. Бюджетно-сметное финансирование; 3. Имущество – на праве оперативного управления;

- 24. БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ 1. Отсутствие субсидиарной ответственности собственника; 2. Отсутствие бюджетно-сметного финансирования; 3. Финансирование на основании государственного

- 25. АВТОНОМНОЕ УЧРЕЖДЕНИЕ 1. Отсутствие субсидиарной ответственности собственника; 2. Отсутствие бюджетно-сметного финансирования; 3. Финансирование на основании государственного

- 26. Налогообложение и его особенности для медицинских организаций

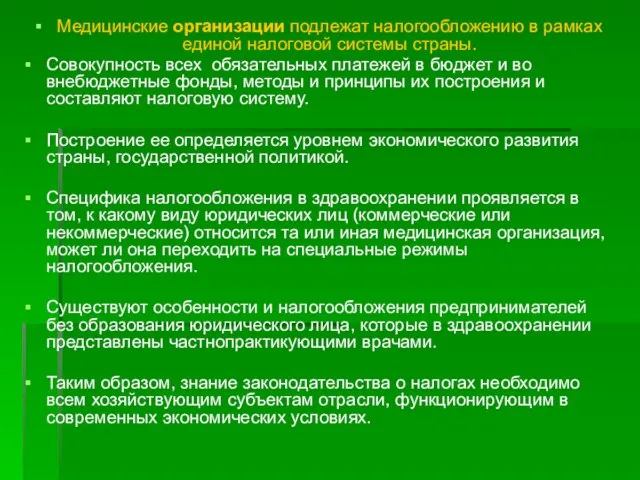

- 27. Медицинские организации подлежат налогообложению в рамках единой налоговой системы страны. Совокупность всех обязательных платежей в бюджет

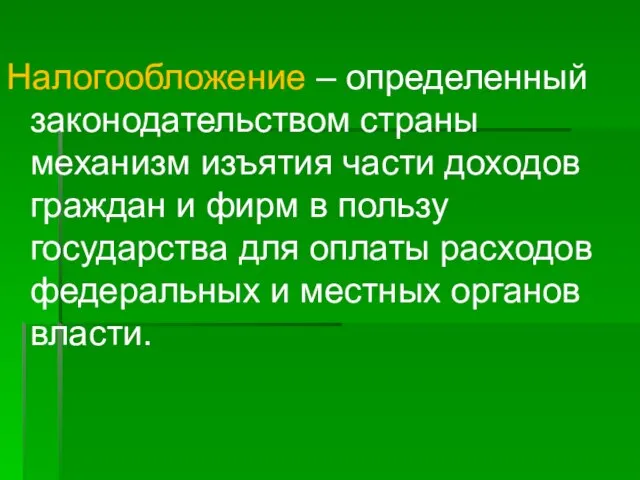

- 28. Налогообложение – определенный законодательством страны механизм изъятия части доходов граждан и фирм в пользу государства для

- 29. Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

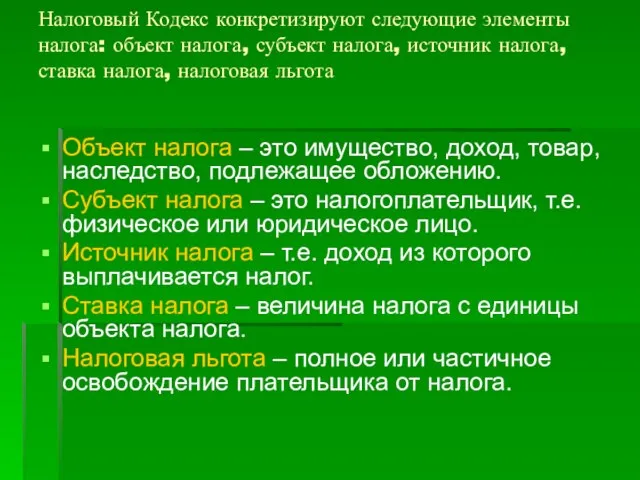

- 30. Законодательная база – Налоговый кодекс Объекты налогообложения: имущество, доходы, обороты по реализации товаров, наследство Субъекты налогообложения

- 31. Источники налога : доход, зарплата, прибыль, дивиденды, товарооборот Налоговая льгота – полное или частичное освобождение плательщика

- 32. Налоговый Кодекс конкретизируют следующие элементы налога: объект налога, субъект налога, источник налога, ставка налога, налоговая льгота

- 33. Классификация основных видов налогов По объекту налогов: Собственно налоги Акцизы Сборы за право на деятельность Пошлины

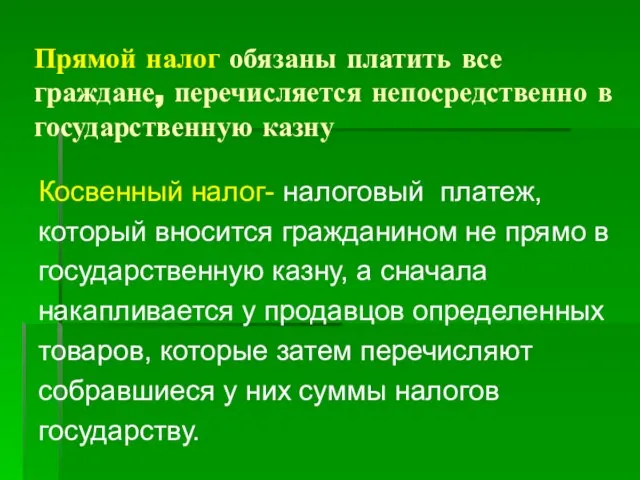

- 34. Классификация основных видов налогов 2. По способу сбора: Прямые (осуществление в процессе получения дохода) Косвенные (осуществление

- 35. Прямой налог обязаны платить все граждане, перечисляется непосредственно в государственную казну Косвенный налог- налоговый платеж, который

- 36. В зависимости от налоговых ставок: Пропорциональные налоги – налоговая ставка неизменна, не зависит от величины дохода,

- 37. Классификация основных видов налогов 3. По уровню поступлений: федеральные региональные местные

- 38. Структура налоговой системы России

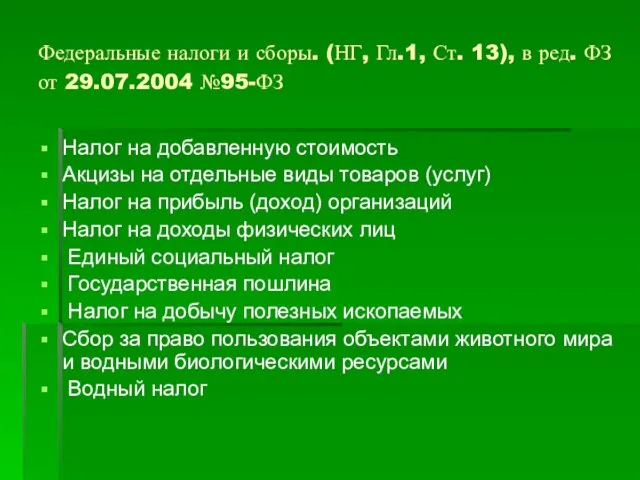

- 39. Федеральные налоги и сборы. (НГ, Гл.1, Ст. 13), в ред. ФЗ от 29.07.2004 №95-ФЗ Налог на

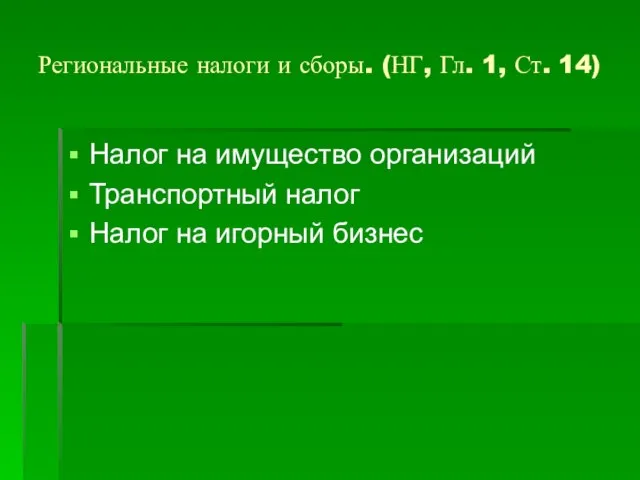

- 40. Региональные налоги и сборы. (НГ, Гл. 1, Ст. 14) Налог на имущество организаций Транспортный налог Налог

- 41. Местные налоги и сборы. (НГ, Гл. 2, Ст. 15) Налог на имущество физических лиц Земельный налог

- 42. Существуют следующие способы взимания налогов: Кадастровый – объект налогообложения дифференцирован на группы по определенному признаку. Перечень

- 43. Не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ следующих медицинских товаров отечественного и зарубежного

- 44. Не подлежит налогообложению реализация на территории РФ медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, в

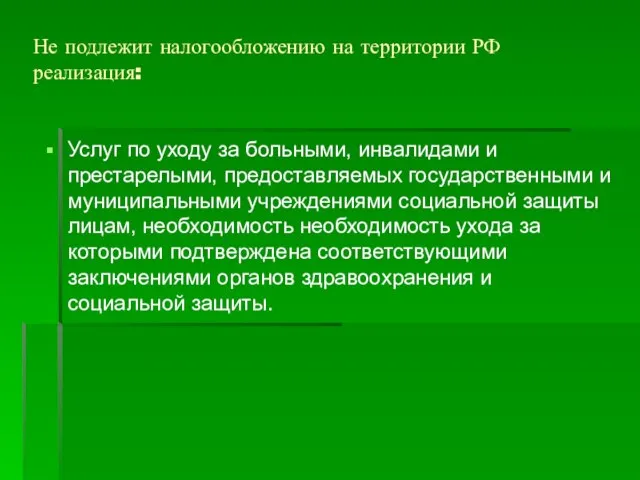

- 45. Не подлежит налогообложению на территории РФ реализация: Услуг по уходу за больными, инвалидами и престарелыми, предоставляемых

- 46. От уплаты налога освобождаются: Организации любых организационно-правовых форм – с сумм выплат, не превышающих в течение

- 47. Единый социальный налог Плательщики налога - работодатели. По своей экономической сущности данный вид налога можно считать

- 48. Единый социальный налог. В 2010 году единый социальный налог заменен страховыми выплатами в Пенсионный фонд, Фонд

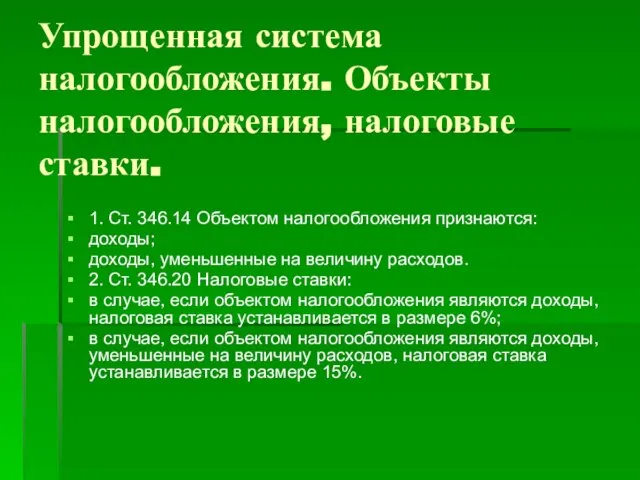

- 49. Упрощенная система налогообложения. Объекты налогообложения, налоговые ставки. 1. Ст. 346.14 Объектом налогообложения признаются: доходы; доходы, уменьшенные

- 50. Федеральный закон РФ от 21 июля 2005 г. №101-ФЗ Упрощенная система налогообложения на основе патента Данная

- 52. Скачать презентацию

План лекции

1.Основные термины и определения

2.Основные типы фирм и предприятий

3.Плюсы и минусы

План лекции

1.Основные термины и определения

2.Основные типы фирм и предприятий

3.Плюсы и минусы

Организационно-правовая форма юридического лица — это совокупность конкретных признаков, объективно выделяющихся

Организационно-правовая форма юридического лица — это совокупность конкретных признаков, объективно выделяющихся

Структура, полномочия и особенности управления организаций закреплены в Гражданском Кодексе и

Структура, полномочия и особенности управления организаций закреплены в Гражданском Кодексе и

Фирма имеет существенные отличия от предприятия.

Предприятие – прежде всего производственно-техническая единица.

Фирма

Фирма имеет существенные отличия от предприятия.

Предприятие – прежде всего производственно-техническая единица.

Фирма

Фирма - коммерческая организация, приобретающая факторы производства с целью создания

Фирма - коммерческая организация, приобретающая факторы производства с целью создания

Она создана для производства товаров и услуг;

Она покупает или арендует факторы

Она создана для производства товаров и услуг;

Она покупает или арендует факторы

Какие товары и услуги производить;

В каком объеме их производить;

Какую технологию использовать

Какие товары и услуги производить;

В каком объеме их производить;

Какую технологию использовать

Типы фирм

Хозяйственные

товарищества

Хозяйственные общества

Товарищество на вере

Полное

товарищество

Акционерное общество

«ОАО»

«ЗАО»

Общество с ограниченной ответственностью

«ООО»

Общество с

Типы фирм

Хозяйственные

товарищества

Хозяйственные общества

Товарищество на вере

Полное

товарищество

Акционерное общество

«ОАО»

«ЗАО»

Общество с ограниченной ответственностью

«ООО»

Общество с

Участники

Юридические лица

Граждане

Индивидуальные предприниматели

Коммерческие организации

ООО

Некоммерческие организации

ЗАО

ИП

ЧП

ПБЮЛ

РОО

АНО

ОАО

Участники

Юридические лица

Граждане

Индивидуальные предприниматели

Коммерческие организации

ООО

Некоммерческие организации

ЗАО

ИП

ЧП

ПБЮЛ

РОО

АНО

ОАО

АО, участники которого могут свободно покупать и продавать принадлежащие им акции

АО, участники которого могут свободно покупать и продавать принадлежащие им акции

АО, акции которого распределяются только среди его учредителей или заранее определенного

АО, акции которого распределяются только среди его учредителей или заранее определенного

Высший орган управления АО – общее собрание акционеров, созываемого регулярно (не

Высший орган управления АО – общее собрание акционеров, созываемого регулярно (не

Плюсы и минусы различных типов фирм

Плюсы и минусы различных типов фирм

Государственное (муниципальное) учреждение до сих пор остается наиболее распространенной формой государственной

Государственное (муниципальное) учреждение до сих пор остается наиболее распространенной формой государственной

Основная задача принятия новых законов -

обеспечить адекватность организационно-правовых форм медицинских

Основная задача принятия новых законов - обеспечить адекватность организационно-правовых форм медицинских

Базовые условия, определяющие изменение организационно-правовых форм в здравоохранении

1.Крайне нестабильные внешние условия

Базовые условия, определяющие изменение организационно-правовых форм в здравоохранении

1.Крайне нестабильные внешние условия

4.Возникновение реальной конкуренции между медучреждениями (расположенных в одном регионе) как за

4.Возникновение реальной конкуренции между медучреждениями (расположенных в одном регионе) как за

ТИПЫ ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЫ «ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ» В СООТВЕТСТВИИ С ИЗМЕНЕНИЯМИ, ВНЕСЕННЫМИ ФЕДЕРАЛЬНЫМ

ТИПЫ ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЫ «ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ» В СООТВЕТСТВИИ С ИЗМЕНЕНИЯМИ, ВНЕСЕННЫМИ ФЕДЕРАЛЬНЫМ

НОРМАТИВНО-ПРАВОВАЯ БАЗА, РЕГУЛИРУЮЩАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Государственное (муниципальное) учреждение

Автономное учреждение

Бюджетное учреждение

Казенное учреждение

НОРМАТИВНО-ПРАВОВАЯ БАЗА, РЕГУЛИРУЮЩАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Государственное (муниципальное) учреждение

Автономное учреждение

Бюджетное учреждение

Казенное учреждение

КАЗЕННОЕ УЧРЕЖДЕНИЕ

1. Субсидиарная ответственность собственника;

2. Бюджетно-сметное финансирование;

3. Имущество – на праве

КАЗЕННОЕ УЧРЕЖДЕНИЕ

1. Субсидиарная ответственность собственника;

2. Бюджетно-сметное финансирование;

3. Имущество – на праве

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

1. Отсутствие субсидиарной ответственности собственника;

2. Отсутствие бюджетно-сметного финансирования;

3. Финансирование на

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

1. Отсутствие субсидиарной ответственности собственника;

2. Отсутствие бюджетно-сметного финансирования;

3. Финансирование на

АВТОНОМНОЕ УЧРЕЖДЕНИЕ

1. Отсутствие субсидиарной ответственности собственника;

2. Отсутствие бюджетно-сметного финансирования;

3. Финансирование на

АВТОНОМНОЕ УЧРЕЖДЕНИЕ

1. Отсутствие субсидиарной ответственности собственника;

2. Отсутствие бюджетно-сметного финансирования;

3. Финансирование на

Налогообложение

и его особенности для медицинских организаций

Налогообложение

и его особенности для медицинских организаций

Медицинские организации подлежат налогообложению в рамках единой налоговой системы страны.

Совокупность всех

Медицинские организации подлежат налогообложению в рамках единой налоговой системы страны.

Совокупность всех

Налогообложение – определенный законодательством страны механизм изъятия части доходов граждан и

Налогообложение – определенный законодательством страны механизм изъятия части доходов граждан и

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Законодательная база – Налоговый кодекс

Объекты налогообложения:

имущество,

доходы,

обороты по реализации товаров,

Законодательная база – Налоговый кодекс

Объекты налогообложения:

имущество,

доходы,

обороты по реализации товаров,

Источники налога :

доход,

зарплата,

прибыль,

дивиденды,

товарооборот

Налоговая льгота – полное

Источники налога :

доход,

зарплата,

прибыль,

дивиденды,

товарооборот

Налоговая льгота – полное

Налоговый Кодекс конкретизируют следующие элементы налога: объект налога, субъект налога, источник

Налоговый Кодекс конкретизируют следующие элементы налога: объект налога, субъект налога, источник

Классификация

основных видов налогов

По объекту налогов:

Собственно налоги

Акцизы

Сборы за право на

Классификация

основных видов налогов

По объекту налогов:

Собственно налоги

Акцизы

Сборы за право на

Классификация

основных видов налогов

2. По способу сбора:

Прямые (осуществление в процессе

Классификация

основных видов налогов

2. По способу сбора:

Прямые (осуществление в процессе

Прямой налог обязаны платить все граждане, перечисляется непосредственно в государственную казну

Косвенный

Прямой налог обязаны платить все граждане, перечисляется непосредственно в государственную казну

Косвенный

В зависимости от налоговых ставок:

Пропорциональные налоги – налоговая ставка неизменна, не

В зависимости от налоговых ставок:

Пропорциональные налоги – налоговая ставка неизменна, не

Классификация

основных видов налогов

3. По уровню поступлений:

федеральные

региональные

местные

Классификация

основных видов налогов

3. По уровню поступлений:

федеральные

региональные

местные

Структура налоговой системы России

Структура налоговой системы России

Федеральные налоги и сборы. (НГ, Гл.1, Ст. 13), в ред. ФЗ

Федеральные налоги и сборы. (НГ, Гл.1, Ст. 13), в ред. ФЗ

Региональные налоги и сборы. (НГ, Гл. 1, Ст. 14)

Налог на имущество

Региональные налоги и сборы. (НГ, Гл. 1, Ст. 14)

Налог на имущество

Местные налоги и сборы. (НГ, Гл. 2, Ст. 15)

Налог на имущество

Местные налоги и сборы. (НГ, Гл. 2, Ст. 15)

Налог на имущество

Существуют следующие способы взимания налогов:

Кадастровый – объект налогообложения дифференцирован на группы

Существуют следующие способы взимания налогов:

Кадастровый – объект налогообложения дифференцирован на группы

Не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ следующих

Не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ следующих

Не подлежит налогообложению реализация на территории РФ медицинских услуг, оказываемых медицинскими организациями

Не подлежит налогообложению реализация на территории РФ медицинских услуг, оказываемых медицинскими организациями

Не подлежит налогообложению на территории РФ реализация:

Услуг по уходу за больными,

Не подлежит налогообложению на территории РФ реализация:

Услуг по уходу за больными,

От уплаты налога освобождаются:

Организации любых организационно-правовых форм – с сумм выплат,

От уплаты налога освобождаются:

Организации любых организационно-правовых форм – с сумм выплат,

Единый социальный налог

Плательщики налога - работодатели.

По своей экономической сущности данный

Единый социальный налог

Плательщики налога - работодатели.

По своей экономической сущности данный

Единый социальный налог.

В 2010 году единый социальный налог заменен страховыми выплатами

Единый социальный налог.

В 2010 году единый социальный налог заменен страховыми выплатами

Упрощенная система налогообложения. Объекты налогообложения, налоговые ставки.

1. Ст. 346.14 Объектом налогообложения

Упрощенная система налогообложения. Объекты налогообложения, налоговые ставки.

1. Ст. 346.14 Объектом налогообложения

Федеральный закон РФ от 21 июля 2005 г. №101-ФЗ Упрощенная система

Федеральный закон РФ от 21 июля 2005 г. №101-ФЗ Упрощенная система

Коморбидность урологического пациента

Коморбидность урологического пациента Стафилококк эпидермальный

Стафилококк эпидермальный Панорамная рентгенография. Основы

Панорамная рентгенография. Основы Карнаухов Анатолий Трофимович (к 80-летнему юбилею)

Карнаухов Анатолий Трофимович (к 80-летнему юбилею) Сестры милосердия. Даша Севастопольская

Сестры милосердия. Даша Севастопольская S-,p-,d-элементтердің медициналы-биологиялық маңызы. Олардың қосылыстарының медицинада қолданылуы

S-,p-,d-элементтердің медициналы-биологиялық маңызы. Олардың қосылыстарының медицинада қолданылуы Сарыағаш минералды ас суы

Сарыағаш минералды ас суы О проведении оптимизации медицинских учреждений. МО Город Глазов

О проведении оптимизации медицинских учреждений. МО Город Глазов Психотехникалық жаттығулар мен әлеуметтік- психологиялық тренингтер психологияны оқыту формасы ретінде

Психотехникалық жаттығулар мен әлеуметтік- психологиялық тренингтер психологияны оқыту формасы ретінде Жүрек аускультациясы. Жүрек шулары

Жүрек аускультациясы. Жүрек шулары Клинический случай. Периферический рак легкого

Клинический случай. Периферический рак легкого Синдром Барттера

Синдром Барттера Острый перитонит

Острый перитонит Типичные травмы водителей при ДТП

Типичные травмы водителей при ДТП Гастроэзофагеальная рефлюксная болезнь

Гастроэзофагеальная рефлюксная болезнь Помощь при ожоге и электрошоке. Способы искусственного дыхания

Помощь при ожоге и электрошоке. Способы искусственного дыхания Неотложные состояния в офтальмологии. Клиника и современная терапия

Неотложные состояния в офтальмологии. Клиника и современная терапия Качество медицинской помощи

Качество медицинской помощи Острая почечная недостаточность

Острая почечная недостаточность ОРВИ. Этиология ОРВИ

ОРВИ. Этиология ОРВИ Эндопротезы тазобедренного сустава

Эндопротезы тазобедренного сустава Масаж і гімнастика дітей до 3 років

Масаж і гімнастика дітей до 3 років Крупозная пневмония

Крупозная пневмония Кальцйй-фосфорный обмен

Кальцйй-фосфорный обмен Смешанные дистрофии

Смешанные дистрофии Организация деятельности дневного стационара

Организация деятельности дневного стационара Пирамидная система. Центральные и периферические параличи

Пирамидная система. Центральные и периферические параличи Возрастно-психологическое консультирование

Возрастно-психологическое консультирование