- Финансовый учет FI

Содержание

- 2. Содержание курса Введение в SAP Навигация Описание предприятия GBI Сбыт (SD) Управление материальными потоками (MM) Планирование

- 3. Содержание FI Организационная структура FI Основные данные FI Обработка FI Составление отчетов Журналы

- 4. Цель финансовой отчетности Финансовая отчетность предназначена для сбора транзакционных данных, которые являются основой для подготовки стандартного

- 5. Целевая аудитория Внутренняя Руководство Топ-менеджмент Административный персонал Сотрудники Внешняя Органы власти Банки Аудиторы Акционеры Страховые компании

- 6. Организационная структура FI Представляет предприятие на юридическом и/или организационном уровне. Формирует структуру, позволяющую вести деятельность компаний

- 7. Балансовая единица Клиент (мандант) Независимая самостоятельная единица в системе с точки зрения торгового права, организации и

- 8. Организационная структура FI План счетов Классификационная схема, состоящая из группы счетов главной книги (g/l). План (

- 9. Организационная структура FI Бизнес сфера Организационная единица, которая представляет и разделяет область деятельности и ответственности организации.

- 10. Global Bike План счетов GBI 2.0 Структура финансовой отчетности Global Bike Global Bike Inc. Global Bike

- 11. GBI 2.0 Структура в SAP ERP (Бухгалтерский учет) Клиент GBI Единица учета результатов ( Operating Concern

- 12. FI Основные данные Главная книга Благодаря уникальной комбинации БЕ и Плана счетов создается область для хранения

- 13. FI Основные данные Основные данные клиента и поставщика Балансы клиента (покупателя) и поставщика полностью содержатся в

- 14. Счета клиента/дебитора Суб-модуль по дебиторской задолженности (FI-AR) Информация по клиентам, приобретающим товары и услуги компании, такая

- 15. Счета поставщика Суб-модуль по кредиторской задолженности Информация о поставщиках, у которых компания приобретает товары и услуги,

- 16. FI Обработка

- 17. FI Отчетность

- 18. FI Отчетность Балансовый отчет Представляет Активы, Обязательства, и Собственный капитал компании в определенный момент времени Активы:

- 19. FI Отчетность Баланс – Пример Активы Наличные 1,000 Дебиторская задолженность 3,000 Оборудование 500 Итого 4,500 Обязательства

- 20. FI Отчетность Отчет о прибылях и убытках Представляет доходы и расходы компании за определенный период(например, месяц,

- 21. FI Отчетность Пример отчета о прибылях и убытках Доходы Продажи 11,000 Вычеты 750 Итого 10,250 Операционные

- 22. FI Финансовый отчет Отчет о движении финансов Включает информацию по оттоку и притоку наличных средств(вероятно, самым

- 23. Бухгалтеры и бухгалтерские журналы Accountants and Audit Trails Журналы позволяют аудитору начать с бухгалтерского баланса в

- 24. Документационный принцип SAP Каждая транзакция, влияющая на FI, записывет информацию в базу данных SAP, тем самым

- 25. Принцип документирования SAP

- 27. Скачать презентацию

Содержание курса

Введение в SAP

Навигация

Описание предприятия GBI

Сбыт (SD)

Управление материальными потоками (MM)

Планирование производства

Содержание курса

Введение в SAP

Навигация

Описание предприятия GBI

Сбыт (SD)

Управление материальными потоками (MM)

Планирование производства

Содержание

FI Организационная структура

FI Основные данные

FI Обработка

FI Составление отчетов

Журналы

Содержание

FI Организационная структура

FI Основные данные

FI Обработка

FI Составление отчетов

Журналы

Цель финансовой отчетности

Финансовая отчетность предназначена для сбора транзакционных данных, которые являются

Цель финансовой отчетности

Финансовая отчетность предназначена для сбора транзакционных данных, которые являются

Целевая аудитория

Внутренняя

Руководство

Топ-менеджмент

Административный персонал

Сотрудники

Внешняя

Органы власти

Банки

Аудиторы

Акционеры

Страховые компании

Налоговые службы

СМИ

Финансовые аналитики

Целевая аудитория

Внутренняя

Руководство

Топ-менеджмент

Административный персонал

Сотрудники

Внешняя

Органы власти

Банки

Аудиторы

Акционеры

Страховые компании

Налоговые службы

СМИ

Финансовые аналитики

Организационная структура FI

Представляет предприятие на юридическом и/или организационном уровне.

Формирует структуру, позволяющую

Организационная структура FI

Представляет предприятие на юридическом и/или организационном уровне.

Формирует структуру, позволяющую

Балансовая единица

Клиент (мандант)

Независимая самостоятельная единица в системе с точки зрения торгового

Балансовая единица

Клиент (мандант)

Независимая самостоятельная единица в системе с точки зрения торгового

Организационная структура FI

План счетов

Классификационная схема, состоящая из группы счетов главной книги

Организационная структура FI

План счетов

Классификационная схема, состоящая из группы счетов главной книги

Организационная структура FI

Бизнес сфера

Организационная единица, которая представляет и разделяет область

Организационная структура FI

Бизнес сфера

Организационная единица, которая представляет и разделяет область

Global Bike

План счетов

GBI 2.0 Структура финансовой отчетности

Global Bike

Global Bike Inc.

Global

Global Bike

План счетов

GBI 2.0 Структура финансовой отчетности

Global Bike

Global Bike Inc.

Global

GBI 2.0 Структура в SAP ERP (Бухгалтерский учет)

Клиент GBI

Единица учета

GBI 2.0 Структура в SAP ERP (Бухгалтерский учет)

Клиент GBI

Единица учета

FI Основные данные

Главная книга

Благодаря уникальной комбинации БЕ и Плана счетов

FI Основные данные

Главная книга

Благодаря уникальной комбинации БЕ и Плана счетов

FI Основные данные

Основные данные клиента и поставщика

Балансы клиента (покупателя) и поставщика

FI Основные данные

Основные данные клиента и поставщика

Балансы клиента (покупателя) и поставщика

Счета клиента/дебитора

Суб-модуль по дебиторской задолженности (FI-AR)

Информация по клиентам, приобретающим товары и

Счета клиента/дебитора

Суб-модуль по дебиторской задолженности (FI-AR)

Информация по клиентам, приобретающим товары и

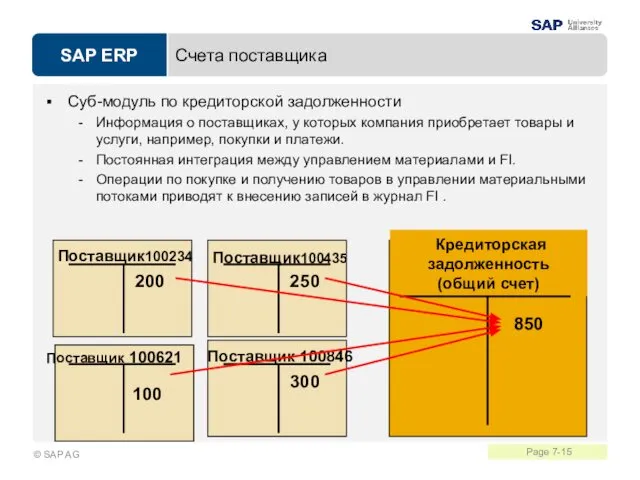

Счета поставщика

Суб-модуль по кредиторской задолженности

Информация о поставщиках, у которых компания приобретает

Счета поставщика

Суб-модуль по кредиторской задолженности

Информация о поставщиках, у которых компания приобретает

FI Обработка

FI Обработка

FI Отчетность

FI Отчетность

FI Отчетность

Балансовый отчет

Представляет Активы, Обязательства, и Собственный капитал компании в определенный

FI Отчетность

Балансовый отчет

Представляет Активы, Обязательства, и Собственный капитал компании в определенный

FI Отчетность

Баланс – Пример

Активы

Наличные 1,000

Дебиторская

задолженность 3,000

Оборудование 500

Итого 4,500

Обязательства

Кредиторская

задолженность 750

Задолженность

по налогам

FI Отчетность

Баланс – Пример

Активы

Наличные 1,000

Дебиторская

задолженность 3,000

Оборудование 500

Итого 4,500

Обязательства

Кредиторская

задолженность 750

Задолженность

по налогам

FI Отчетность

Отчет о прибылях и убытках

Представляет доходы и расходы компании за

FI Отчетность

Отчет о прибылях и убытках

Представляет доходы и расходы компании за

FI Отчетность

Пример отчета о прибылях и убытках

Доходы

Продажи 11,000

Вычеты 750

Итого 10,250

Операционные расходы

Себестоимость

проданной

FI Отчетность

Пример отчета о прибылях и убытках

Доходы

Продажи 11,000

Вычеты 750

Итого 10,250

Операционные расходы

Себестоимость

проданной

FI Финансовый отчет

Отчет о движении финансов

Включает информацию по оттоку и

FI Финансовый отчет

Отчет о движении финансов

Включает информацию по оттоку и

Бухгалтеры и бухгалтерские журналы

Accountants and Audit Trails

Журналы позволяют аудитору начать с

Бухгалтеры и бухгалтерские журналы

Accountants and Audit Trails

Журналы позволяют аудитору начать с

Документационный принцип SAP

Каждая транзакция, влияющая на FI, записывет информацию в

Документационный принцип SAP

Каждая транзакция, влияющая на FI, записывет информацию в

Принцип документирования SAP

Принцип документирования SAP

Деловое общение. Часть 3

Деловое общение. Часть 3 Концепция кадровой политики и целевые программы ее реализации

Концепция кадровой политики и целевые программы ее реализации Presentation plan. Practice

Presentation plan. Practice Анализ проблем автоматизации процессов поддержки пользователей при переходе к asset management

Анализ проблем автоматизации процессов поддержки пользователей при переходе к asset management Системный анализ и моделирование

Системный анализ и моделирование Закупочная логистика

Закупочная логистика Организация перевозок грузов

Организация перевозок грузов Организация технологического процесса замены распределительного вала автомобиля Volvo на примере ООО Техцентр ВОЛЬВО

Организация технологического процесса замены распределительного вала автомобиля Volvo на примере ООО Техцентр ВОЛЬВО Управление рисками на предприятии нефтегазохимического комплекса (на примере ПАО Газпром)

Управление рисками на предприятии нефтегазохимического комплекса (на примере ПАО Газпром) Менеджмент в России

Менеджмент в России Деловой протокол и деловой этикет

Деловой протокол и деловой этикет Менеджмент, лидерство и руководство: сравнительный анализ понятий

Менеджмент, лидерство и руководство: сравнительный анализ понятий Nikola Tesla, legenda+ usmena praktika

Nikola Tesla, legenda+ usmena praktika Разработка стратегии развития консалтинговой компании

Разработка стратегии развития консалтинговой компании Персонал в системе организационных отношений

Персонал в системе организационных отношений Риск-менеждмент

Риск-менеждмент Правила ведения телефонного разговора

Правила ведения телефонного разговора Связь системы оценки персонала с материальной и нематериальной системами стимулирования труда

Связь системы оценки персонала с материальной и нематериальной системами стимулирования труда Сущность управления качеством на основе принципов ХАССП

Сущность управления качеством на основе принципов ХАССП Стратегии в менеджменте. Стратегическое планирование логистики и стратегии управления запасами

Стратегии в менеджменте. Стратегическое планирование логистики и стратегии управления запасами Основы принятия управленческих решений

Основы принятия управленческих решений Энергетический менеджмент. Стадии и основные составляющие энергоменеджмента. Тема 3

Энергетический менеджмент. Стадии и основные составляющие энергоменеджмента. Тема 3 Сущность и классификация стратегий предпринимательской деятельности. Тема 1

Сущность и классификация стратегий предпринимательской деятельности. Тема 1 Еволюція стратегічного управління

Еволюція стратегічного управління Операционный (производственный) менеджмент

Операционный (производственный) менеджмент Управление проектами

Управление проектами ООО Полесье

ООО Полесье Система материальной мотивации продавца-консультанта

Система материальной мотивации продавца-консультанта